Taille et part du marché des dispositifs d'interface aéronef

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

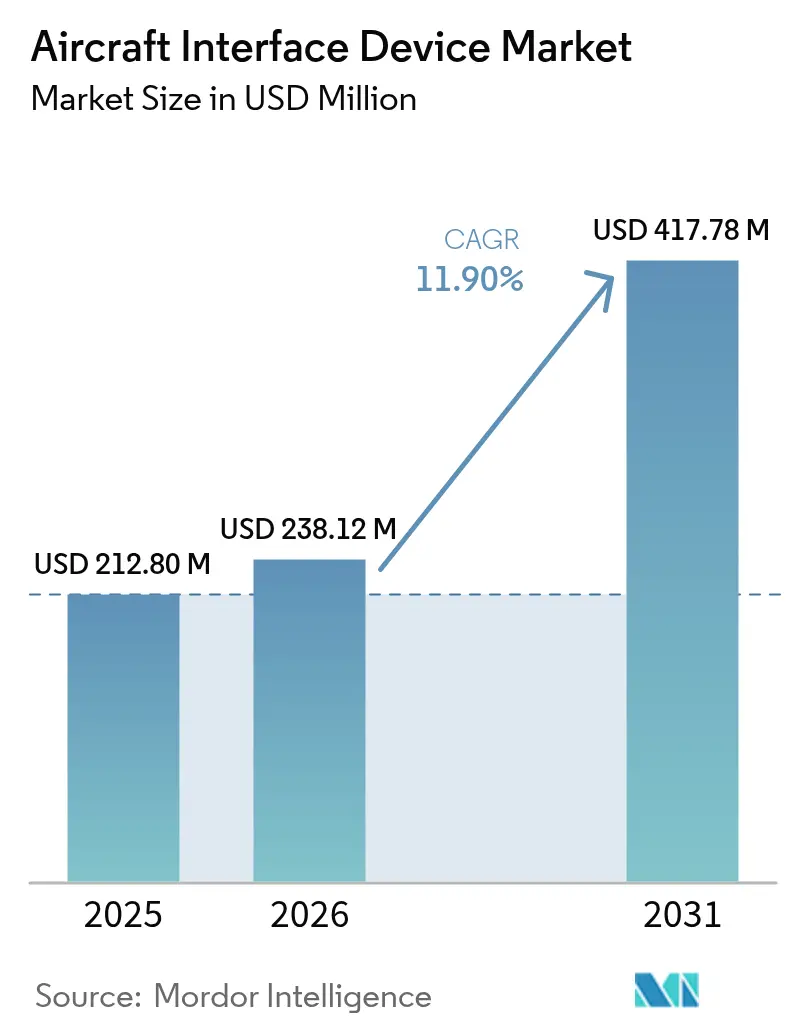

| Taille du Marché (2026) | 238.12 Millions de dollars américains |

| Taille du Marché (2031) | 417.78 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 11.90% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs d'interface aéronef par Mordor Intelligence

La taille du marché des dispositifs d'interface aéronef en 2026 est estimée à 238,12 millions USD, en hausse par rapport à la valeur de 2025 de 212,80 millions USD, avec des projections pour 2031 affichant 417,78 millions USD, progressant à un CAGR de 11,90 % sur la période 2026-2031. L'essor des opérations de vol axées sur le numérique, les programmes de surveillance en temps réel de l'état des aéronefs et le déploiement rapide de réseaux satellitaires à haut débit constituent les principales forces propulsant cette expansion. Les compagnies aériennes et les opérateurs de défense remplacent les processus papier par des flux de travail électroniques connectés reposant sur des passerelles de données sécurisées à haute bande passante. Parallèlement, l'intensification de l'activité de rétrofit sur les flottes commerciales vieillissantes et l'adoption accélérée des normes avioniques à architecture ouverte ont élargi la base de clientèle adressable. Les acteurs du marché se différencient par leur expertise en certification, leur résilience cybernétique et leur capacité à prendre en charge des bus de données multi-protocoles et des voies de connectivité multi-orbites.

Points clés du rapport

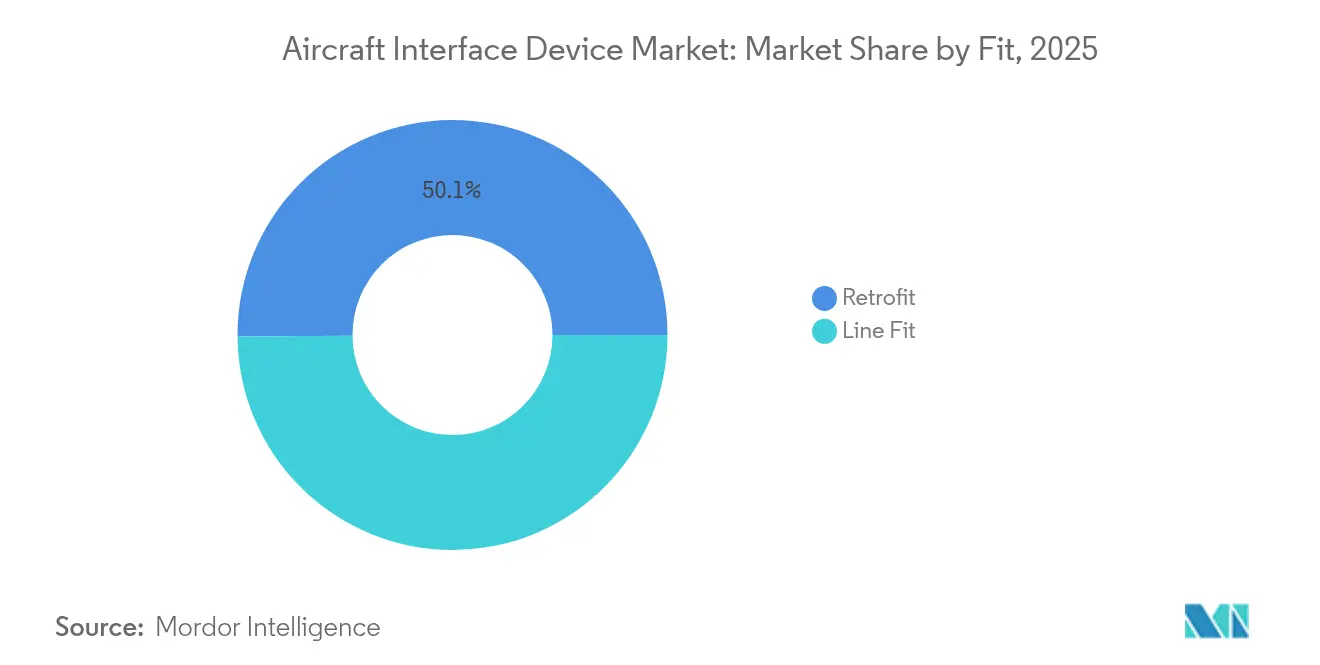

- Par type d'installation, les installations en ligne détenaient 49,89 % de la part du marché des dispositifs d'interface aéronef en 2025, tandis que les solutions de rétrofit devraient afficher un CAGR de 14,12 % jusqu'en 2031.

- Par connectivité, les systèmes filaires étaient en tête avec une part de revenus de 65,22 % en 2025, tandis que les solutions sans fil devraient se développer à un CAGR de 16,10 % jusqu'en 2031.

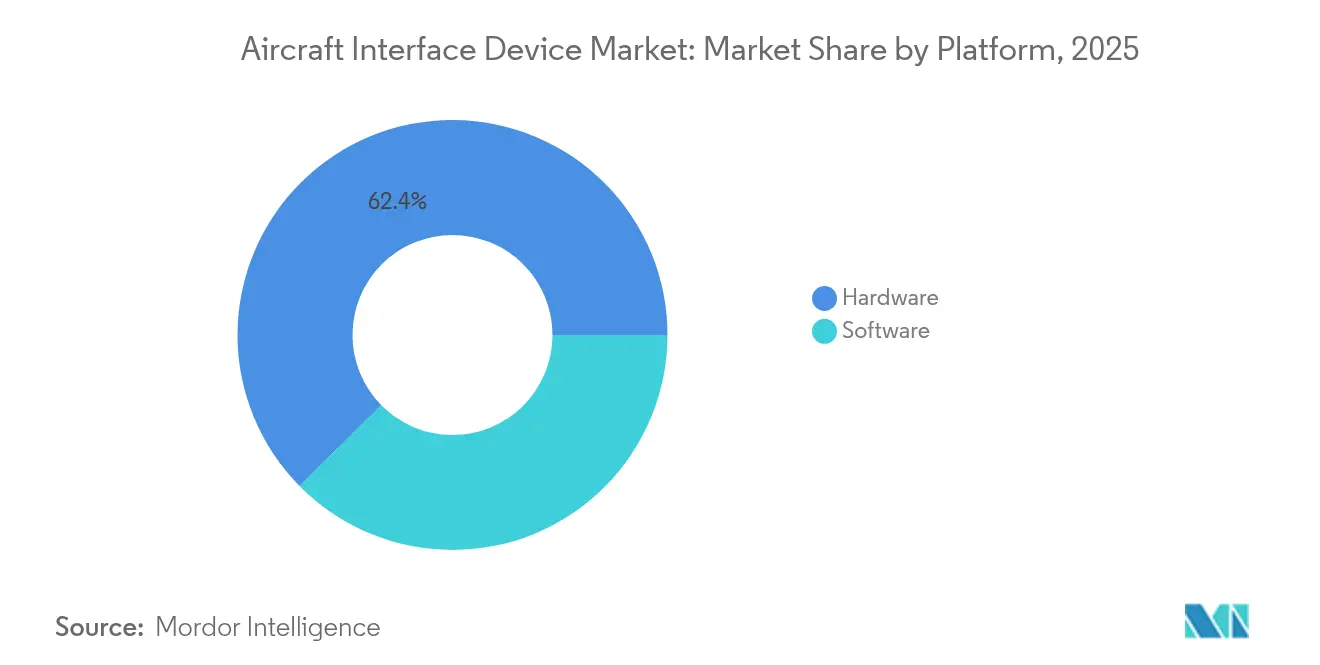

- Par plateforme, le matériel représentait 62,40 % de la taille du marché des dispositifs d'interface aéronef en 2025, mais le logiciel connaît la croissance la plus rapide avec un CAGR de 15,35 %.

- Par type d'aéronef, l'aviation commerciale détenait 68,67 % de la part de marché en 2025 ; les systèmes sans pilote affichent les perspectives les plus solides avec un CAGR de 17,30 %.

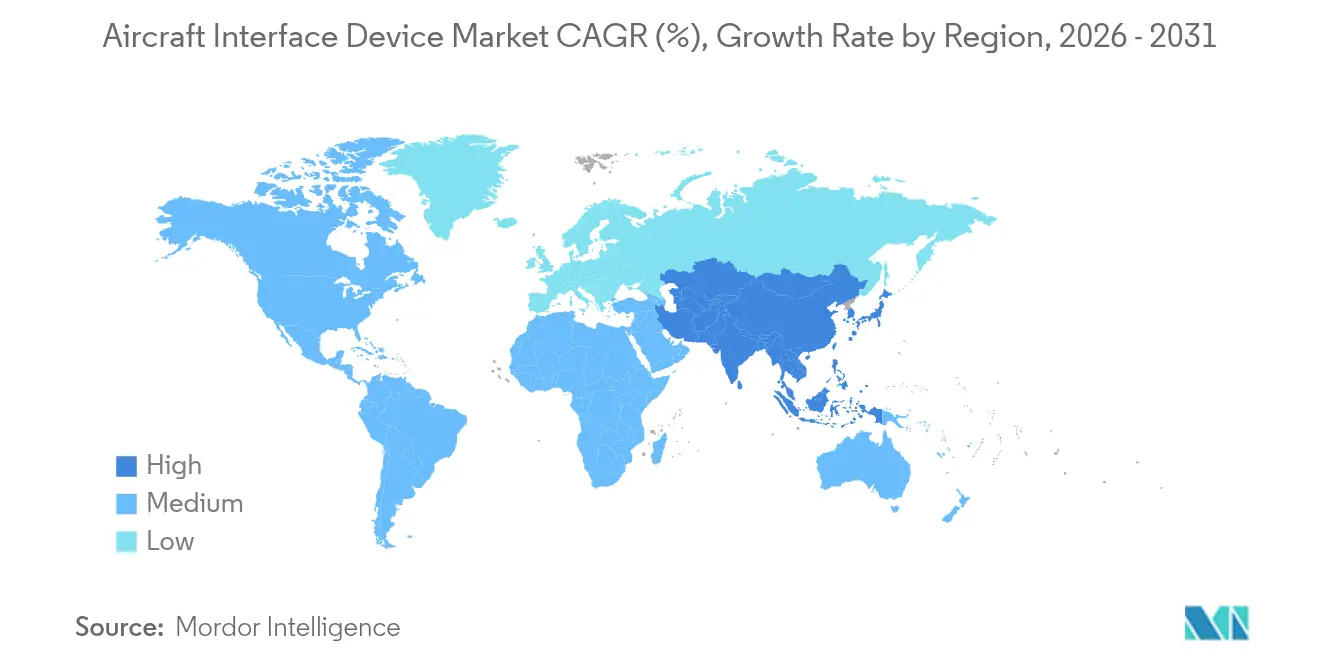

- Par géographie, l'Amérique du Nord dominait avec une part de revenus de 35,96 % en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 13,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des dispositifs d'interface aéronef

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La numérisation des opérations de vol stimule la demande de dispositifs d'interface aéronef | +2.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Expansion des écosystèmes de surveillance en temps réel de l'état des aéronefs et de maintenance prédictive | +2.1% | Flottes commerciales mondiales | Long terme (≥ 4 ans) |

| Demande des plateformes ISR militaires pour des interfaces d'exfiltration de données à haute vitesse | +1.9% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption des normes avioniques à architecture ouverte | +1.6% | Mondial, adoption précoce dans la défense | Long terme (≥ 4 ans) |

| Accélération des cycles de rétrofit pour les mises à niveau des cartables de vol électroniques (EFB) | +1.4% | Aviation commerciale en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Prolifération des constellations satellitaires à haut débit (GEO VHTS, LEO) | +1.2% | Mondial, avec un accent sur la couverture des routes éloignées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La numérisation des opérations de vol stimule la demande de dispositifs d'interface aéronef

Les compagnies aériennes ont remplacé les cartes papier et les calculs de performance par des processus entièrement numériques dépendant de passerelles de données sécurisées à haute capacité. Des modules d'interface pour tablettes certifiés, comme la suite InteliSight de Collins Aerospace, diffusent en temps réel des données avioniques vers des plateformes d'analyse en nuage pour l'aide à la décision des équipages de conduite.[1]Collins Aerospace, "Modules d'interface pour tablettes InteliSight," collinsaerospace.com Les tableaux de bord de maintenance prédictive s'alimentent désormais directement depuis les capteurs embarqués, augmentant la puissance de traitement requise de chaque dispositif d'interface. Le mandat à l'échelle de l'entreprise d'Airbus pour l'utilisation des cartables de vol électroniques a accéléré la demande mondiale de passerelles certifiées reliant les réseaux d'aéronefs existants aux applications modernes. Les opérateurs intègrent également ces dispositifs pour se conformer aux règles émergentes de navigation fondée sur les performances et aux initiatives de suivi des vols en temps réel.

Expansion des écosystèmes de surveillance en temps réel de l'état des aéronefs et de maintenance prédictive

Les capacités de calcul en périphérie intégrées aux dispositifs d'interface aéronef modernes filtrent et compressent les données brutes avant leur transmission aux serveurs au sol, réduisant les coûts de bande passante tout en préservant la fidélité diagnostique. Le flux de données ADS-B spatial d'Aireon se combine à la plateforme d'analyse de Boeing pour surveiller les paramètres de vol au-delà des limites de maintenance traditionnelles, soulignant le rôle stratégique des passerelles d'interface dans les programmes de santé des flottes. Astronics a répondu avec des dispositifs d'interface aéronef intelligents, intégrant des fonctionnalités de serveur et de routeur, et incorporant un chiffrement de niveau normes fédérales de traitement de l'information pour protéger la télémétrie sensible.

Les plateformes ISR militaires nécessitent une exfiltration de données à haute vitesse

Les forces armées déploient des suites de capteurs toujours plus importantes sur des aéronefs avec et sans équipage, produisant des téraoctets de données de surveillance par mission. Les architectures réseau de L3Harris emploient des solutions inter-domaines pour acheminer des flux multi-renseignements sur des liaisons contestées sans compromettre la sécurité. L'adoption par l'OTAN du STANAG 4586 pour le contrôle des systèmes sans pilote favorise les dispositifs d'interface aéronef à facteur de forme standard avec un intergiciel commun, permettant des mises à niveau plug-and-play sur diverses cellules.[2]Organisation pour la science et la technologie de l'OTAN, "STANAG 4586," nato.int Les attributions de contrats pour l'avionique à système ouvert sur les plateformes à voilure tournante illustrent la demande soutenue de la défense pour des passerelles renforcées sur le plan cybernétique.

Adoption des normes avioniques à architecture ouverte

La norme technique de l'environnement de capacités aéroportées futures (FACE) guide désormais la politique d'approvisionnement dans plusieurs programmes de défense occidentaux, déplaçant la création de valeur vers la portabilité des logiciels. Des fournisseurs comme RTI ont obtenu la certification DO-178C DAL A pour les couches de messagerie conformes à FACE, démontrant comment les normes ouvertes peuvent accélérer les approbations réglementaires. Les équipementiers de transport civil reproduisent cette approche dans les cockpits de nouvelle génération pour raccourcir les cycles d'intégration et réduire la dépendance aux fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante de conformité en matière de cybersécurité | -1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Volatilité de la chaîne d'approvisionnement en composants de bus de données multi-protocoles | -1.5% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycles de certification longs et coûteux (DO-178C/254, DO-160G, STC FAA/EASA) | -1.2% | Mondial, avec l'impact le plus élevé en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| L'ADS-B spatial réduit le besoin de passerelles de données embarquées sur les aéronefs de nouvelle génération | -0.9% | Mondial, avec un impact précoce sur les routes océaniques et éloignées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante de conformité en matière de cybersécurité

Les normes DO-326A et DO-356A ajoutent des étapes rigoureuses de conception, de vérification et de tests de pénétration qui peuvent prolonger les calendriers de certification de plus d'un an. Le programme de sécurité des réseaux d'aéronefs de la FAA exige des opérateurs d'aéronefs connectés qu'ils documentent les modèles de menaces et les stratégies d'atténuation avant d'obtenir les approbations, augmentant les coûts de développement pour les fournisseurs de plus petite taille. Des consortiums de recherche européens tels qu'AIDA prototypent des agents cybernétiques basés sur l'IA pour surveiller les réseaux avioniques en temps réel, reflétant la portée en rapide expansion des capacités défensives requises.

Volatilité de la chaîne d'approvisionnement en composants de bus de données multi-protocoles

Les pénuries de commutateurs ARINC 664 et de semi-conducteurs spécialisés ont allongé les délais de livraison à plus de 50 semaines pour certaines références. La demande aérospatiale représente moins de 5 % du marché mondial des puces, limitant le pouvoir de négociation des acheteurs lors des cycles d'allocation. Les fournisseurs de premier rang répondent par des stratégies de double sourcing et d'intégration verticale, mais les équipementiers de plus petite taille font face à des retards de production qui se répercutent sur les calendriers de rétrofit des compagnies aériennes. Les coalitions industrielles élaborent des cadres de traçabilité pour empêcher les composants contrefaits d'entrer dans les chaînes d'approvisionnement critiques pour la sécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'installation : l'accélération du rétrofit fait évoluer le marché

Les programmes de rétrofit dépassent les nouvelles livraisons avec un CAGR de 14,12 % jusqu'en 2031, même si les options d'installation en ligne détenaient encore 49,89 % de la part du marché des dispositifs d'interface aéronef en 2025. Les compagnies aériennes considèrent les packages de mise à niveau de cockpit comme une alternative rentable aux nouvelles cellules, en particulier pour les jets régionaux et d'affaires approchant des visites de mi-vie. Collins Aerospace propose des conversions Pro Line Fusion qui offrent une vision synthétique et des fonctions avancées de gestion de vol tout en satisfaisant aux mandats d'espace aérien de nouvelle génération. Les exigences réglementaires ADS-B et FANS 1/A stimulent davantage la demande de rétrofit sur tous les continents.

L'installation en ligne conserve un avantage d'échelle car les équipementiers intègrent les passerelles lors de l'assemblage, évitant ainsi des temps d'immobilisation supplémentaires et assurant une intégration étroite avec les autres suites avioniques. Pourtant, les retards de livraison poussent les opérateurs vers des gains de capacité immédiats par le biais du rétrofit, renforçant l'avantage de croissance à long terme dans ce canal. La taille du marché des dispositifs d'interface aéronef pour les solutions de rétrofit devrait approcher 225,6 millions USD d'ici 2031, soulignant comment les calendriers de modernisation et les voies de certification façonnent le comportement des acheteurs.

Par connectivité : la révolution sans fil transforme l'architecture des interfaces

Les réseaux filaires dominaient avec 65,22 % des revenus en 2025, bénéficiant d'une latence déterministe et d'une compatibilité électromagnétique éprouvée. Néanmoins, les dispositifs d'interface aéronef sans fil progressent à un CAGR de 16,10 % à mesure que les compagnies aériennes adoptent des liaisons satellitaires multi-orbites et des liaisons air-sol 5G. La sélection par Delta de la plateforme Hughes Fusion, capable de combiner la bande passante en orbite basse et géostationnaire, illustre comment les transporteurs attendent un itinérance transparente sur des réseaux diversifiés.

Le déploiement continental de la 5G par Bombardier met en évidence un glissement vers les liaisons terrestres pour les routes à haute densité. Les passerelles sans fil gèrent la priorisation du trafic, le chiffrement et les transferts d'antenne qui nécessitaient auparavant plusieurs boîtiers distincts. Les obstacles à la certification ralentissent l'adoption pour les applications critiques pour la sécurité, de sorte que les dorsales filaires resteront essentielles dans les domaines du vol électrique et de la navigation. La taille du marché des dispositifs d'interface aéronef associée aux solutions sans fil devrait se développer à des taux à deux chiffres jusqu'en 2031, en phase avec la demande des passagers pour un haut débit ininterrompu.

Par plateforme : l'architecture définie par logiciel prend de l'élan

Les plateformes matérielles représentaient 62,40 % de la part des revenus en 2025, mais les abonnements logiciels s'accélèrent à un CAGR de 15,35 % car ils permettent des mises à jour de fonctionnalités itératives. La plateforme native en nuage FlytEDGE de Thales démontre comment les mises à jour de contenu et de fonctionnalités peuvent avoir lieu lors des escales nocturnes plutôt que lors des grandes visites. Les conteneurs logiciels abaissent également le seuil d'innovation pour les tiers, s'alignant sur les principes MOSA et FACE.

Les charges de travail à haute bande passante et déterministes exigent toujours des processeurs spécialisés avec des systèmes d'exploitation en temps réel, garantissant que le matériel reste indispensable pour les systèmes de mission. Les principaux fournisseurs intègrent donc des processeurs multi-cœurs et des circuits FPGA permettant des changements de protocole programmables sur le terrain. Le modèle hybride sous-tend la croissance future : le matériel fournit des fondations de calcul sécurisées tandis que le logiciel débloque de la valeur grâce à l'analyse et aux services connectés.

Par type d'aéronef : les systèmes sans pilote stimulent l'innovation

Les avions de ligne commerciaux détenaient 68,67 % des revenus de 2025 en raison du volume des flottes, mais les plateformes sans pilote constituent la catégorie à la croissance la plus rapide avec un CAGR de 17,30 %. La standardisation par l'OTAN des protocoles de commande des véhicules aériens sans pilote crée des exigences d'interface unifiées, ouvrant une fenêtre considérable pour les fournisseurs de dispositifs sur étagère. Les petits drones tactiques, les grands véhicules HALE et les aéronefs à pilotage optionnel nécessitent chacun des cartes d'interface robustes et à faible encombrement, masse et puissance pour relier les bus de capteurs aux liaisons satellitaires.

Les jets d'affaires et régionaux avec équipage pilotent des projets de rétrofit en série limitée, axés sur l'amélioration de la conscience situationnelle et l'optimisation de la maintenance. Les programmes d'hélicoptères imposent souvent une résistance extrême aux vibrations et des passerelles d'équipements de mission sécurisées, soutenant un créneau stable. Dans l'ensemble, le secteur des dispositifs d'interface aéronef bénéficie d'une pollinisation croisée technologique entre les domaines avec et sans équipage, avec des exigences de sécurité et de bande passante en hausse parallèle.

Analyse géographique

L'Amérique du Nord a dominé le marché des dispositifs d'interface aéronef avec une part de 35,96 % en 2025, soutenue par de grandes flottes, des mandats stricts de connectivité de la FAA et des dépenses de défense robustes. Les contrats de modernisation militaire tels que la mise à niveau avionique du UH-60M soutiennent des volumes unitaires élevés et garantissent des revenus de support à long terme. L'écosystème MRO mature de la région accélère les cycles de rétrofit, tandis que la feuille de route de la FAA pour la gestion du trafic aérien de nouvelle génération stimule davantage la demande de passerelles certifiées.

L'Asie-Pacifique affiche les perspectives de croissance les plus solides, avec un CAGR de 13,25 % jusqu'en 2031. L'expansion des voyages de la classe moyenne, les ajouts rapides de flottes de transporteurs à bas coûts et les considérations de sécurité régionale accrues stimulent les acquisitions d'aéronefs commerciaux et militaires. Les récents programmes de modernisation pluriannuels pour les flottes de voilures tournantes Mi-17 illustrent comment les opérateurs d'Asie du Sud-Est et d'Inde privilégient les conversions en cockpit vitré qui dépendent de dispositifs d'interface avancés. Les autorités nationales de navigabilité au Japon, en Chine et en Australie reconnaissent désormais des normes telles que DO-178C, facilitant le transfert de produits entre les fournisseurs à travers les frontières.

L'Europe maintient une croissance mesurée grâce aux initiatives de défense conjointes et aux engagements de durabilité qui reposent sur une analyse granulaire des données de vol. Les orientations de l'EASA harmonisent les voies de certification, permettant une adoption coordonnée de l'avionique à architecture ouverte. La consolidation des entreprises, illustrée par l'acquisition par Thales de Cobham Aerospace Communications, renforce la résilience de l'approvisionnement local et le positionnement concurrentiel. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent à un stade précoce mais attractifs, notamment pour les solutions de rétrofit qui prolongent la durée de vie des actifs tout en répondant aux mandats de navigation en évolution.

Paysage concurrentiel

Le marché des dispositifs d'interface aéronef (DIA) est modérément consolidé, avec un groupe de grands acteurs mondiaux de l'avionique et une longue traîne d'entreprises spécialisées dans le matériel et le logiciel. Collins Aerospace (RTX Corporation), Astronics Corporation, Thales Group et Honeywell International Inc. s'appuient sur de larges portefeuilles de produits, une expertise en certification DO-178C/DO-254 et des relations clients établies pour défendre des positions premium. Les entreprises de niveau intermédiaire poursuivent des conceptions à système ouvert modulaire pour remporter des programmes de niche, notamment dans les segments sans pilote et à voilure tournante.

Les acquisitions stratégiques élargissent les offres technologiques et verrouillent la propriété intellectuelle. L'accord de Honeywell pour acquérir Civitanavi renforce ses références en navigation inertielle et en opérations autonomes. De même, l'acquisition de Rosen Aviation par HEICO renforce sa proposition de systèmes de cabine, intégrant le divertissement en vol aux passerelles de liaison de données. Les fournisseurs s'associent également sur des démonstrateurs d'ailes mixtes expérimentaux, confirmant un pivot vers des architectures de contrôle de vol distribué nécessitant de nouvelles générations d'interfaces à haute bande passante et sécurisées sur le plan cybernétique.

Les dépôts de propriété intellectuelle mettent en évidence la différenciation future. Les brevets de Meta sur les méthodes de planification de liaison montante WLAN pourraient influencer les normes Wi-Fi aéroportées, affectant potentiellement les couches logiques des futurs dispositifs. Parallèlement, l'adhésion aux normes ouvertes fixe des exigences de base. Les entreprises qui atteignent une conformité FACE complète bénéficient d'un accès privilégié aux listes restreintes des programmes de défense américains. Dans le même temps, les transporteurs commerciaux favorisent les fournisseurs capables d'une conception de passerelle hybride filaire-sans fil validée selon DO-160G et DO-326A.

Leaders du secteur des dispositifs d'interface aéronef

Astronics Corporation

Collins Aerospace (RTX Corporation)

Teledyne Technologies Incorporated

Honeywell International Inc.

Thales Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Curtiss-Wright a remporté un contrat IDIQ de 80 millions USD pour fournir des systèmes d'acquisition de données à haute vitesse pour les programmes d'essais en vol de l'armée de l'air américaine.

- Février 2025 : Collins Aerospace a lancé des mises à niveau Pro Line 21 pour les cockpits de jets d'affaires Cessna Citation, incluant l'affichage météo ADS-B In.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des dispositifs d'interface aéronef comme le chiffre d'affaires mondial généré par les modules matériels certifiés qui relient les bus de données avioniques (ARINC 429, 717, 664 ou MIL-STD-1553) aux tablettes électroniques de vol des pilotes ainsi qu'aux réseaux au sol des compagnies aériennes ou militaires, couvrant les flottes à voilure fixe et tournante. Selon Mordor Intelligence, ce marché est évalué à 212,8 millions USD en 2025.

Exclusion du périmètre : Nous ne prenons pas en compte les points d'accès Wi-Fi passagers, les serveurs de divertissement en siège, ni les boîtiers de connectivité cabine sans lien avec ce marché.

Aperçu de la segmentation

- Par type d'installation

- Installation en ligne

- Rétrofit

- Par connectivité

- Filaire

- Sans fil

- Par plateforme

- Matériel

- Logiciel

- Par type d'aéronef

- Commercial

- Aéronefs à fuselage étroit

- Aéronefs à fuselage large

- Jets régionaux

- Militaire

- Combat

- Non-combat

- Aviation générale

- Jets d'affaires

- Hélicoptères

- Systèmes sans pilote

- Commercial

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Israël

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des architectes avioniques, des responsables des opérations de vol de compagnies aériennes, des intégrateurs de connectivité et des ingénieurs MRO en Amérique du Nord, en Europe, au Moyen-Orient et en Asie-Pacifique. Ces entretiens ont permis de clarifier la pénétration réelle sur le terrain, la dispersion des prix et le calendrier des retrofits, nous permettant d'aligner les hypothèses du modèle sur les pratiques des opérateurs.

Recherche documentaire

Nous avons commencé par collecter les totaux de flottes et de production à partir des registres d'aéronefs de la FAA et de l'EASA, des bases de données de trafic de l'OACI et des statistiques mondiales du transport aérien de l'IATA ; ces sources ont constitué le socle initial du bassin de demande. Les données commerciales relatives aux passerelles avioniques ont été extraites des codes douaniers US ITC et de Volza, tandis que les déclarations Form 10-K et les présentations aux investisseurs ont permis de clarifier les taux d'intégration OEM et les prix de vente moyens. Des abonnements tels que D&B Hoovers et Dow Jones Factiva nous ont aidés à comparer les répartitions de chiffre d'affaires des fournisseurs et à valider les fourchettes de prix.

Un second balayage a examiné les déclencheurs réglementaires et technologiques. Les recherches de brevets Questel ont mis en évidence la vélocité d'innovation dans les passerelles à haute vitesse, les directives de navigabilité de la FAA ont signalé les cycles de retrofit probables, et les listes d'approbation RTCA DO-178C ont fourni des informations sur les files d'attente de certification. Les sources mentionnées sont données à titre illustratif uniquement ; de nombreux autres documents publics ont soutenu la collecte de données, la validation et les vérifications des lacunes.

Dimensionnement du marché et prévisions

Nous avons construit un bassin descendant basé sur les flottes à partir des livraisons annuelles, des effectifs de queues actives et des ratios d'installation typiques, qui a ensuite été recoupé par des agrégations de chiffre d'affaires de fournisseurs échantillonnés et des estimations prix de vente moyen × volume. Des variables clés telles que l'adoption des EFB, les coûts de bande passante satellitaire, les mandats de retrofit, les décalages de délais d'approvisionnement et les retraits d'aéronefs alimentent une régression multivariée qui projette la valeur jusqu'en 2030. L'analyse de scénarios tient compte des retards de certification ou des chocs sur les coûts de bande passante, tandis que les vérifications régionales ascendantes comblent les éventuelles lacunes.

Cycle de validation des données et de mise à jour

Les sorties du modèle font l'objet d'analyses automatisées des écarts, de vérifications logiques par des analystes seniors et d'une validation par les pairs. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires déclenchées par des événements réglementaires ou de flotte majeurs, afin que les clients disposent de notre vision la plus récente.

Pourquoi nos dispositifs d'interface aéronef contribuent à la fiabilité des commandes de référence

Les estimations publiées divergent souvent parce que les entreprises retiennent des définitions de dispositifs, des bases de devises et des cadences d'actualisation différentes ; certaines intègrent même les boîtiers de connectivité passagers dans les totaux AID, ce que nous ne faisons pas.

Les principaux facteurs d'écart comprennent le glissement de périmètre, des hypothèses optimistes de pénétration des retrofits, des calculs de chiffre d'affaires basés sur les prix catalogue et des cycles de mise à jour pluriannuels, par opposition au recalibrage annuel de Mordor.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 212,8 millions USD (2025) | Mordor Intelligence | - |

| 187,3 millions USD (2024) | Global Consultancy A | Exclut les plateformes militaires et applique une croissance uniforme du prix de vente moyen de 9 % |

| 160,5 millions USD (2025) | Industry Journal B | Ne comptabilise que les livraisons en ligne de production, ignore le bassin de retrofit |

| 167 millions USD (2024) | Research Publisher C | Utilise les prix catalogue des fournisseurs sans normalisation des devises |

Pris dans leur ensemble, la comparaison montre que notre sélection rigoureuse du périmètre, nos mises à jour annuelles et notre validation à double piste offrent aux décideurs une base de référence transparente et reproductible sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des dispositifs d'interface aéronef ?

La taille du marché des dispositifs d'interface aéronef est de 238,12 millions USD en 2026.

Quel segment connaît la croissance la plus rapide sur ce marché ?

Les systèmes sans pilote mènent la croissance avec un CAGR de 17,30 % jusqu'en 2031.

Pourquoi les programmes de rétrofit sont-ils si importants pour la croissance du marché ?

Les programmes de rétrofit permettent aux opérateurs de moderniser rapidement et de manière rentable les aéronefs plus anciens, entraînant un CAGR de 14,12 % pour les dispositifs d'interface aéronef en rétrofit jusqu'en 2031.

Comment la réglementation en matière de cybersécurité affecte-t-elle les fournisseurs ?

La conformité aux normes DO-326A et connexes peut prolonger la certification jusqu'à 18 mois et ajouter environ 25 % aux budgets de développement.

Quelle région contribuera le plus aux revenus supplémentaires d'ici 2031 ?

L'Asie-Pacifique devrait se développer à un CAGR de 13,25 %, ce qui en fait le plus grand contributeur aux nouveaux revenus pendant la période de prévision.

Les solutions de connectivité sans fil ou filaires devraient-elles dominer ?

Les solutions filaires conservent les applications critiques pour la sécurité, mais les dispositifs d'interface sans fil croîtront plus rapidement à un CAGR de 16,10 % grâce aux réseaux satellitaires multi-orbites et à la 5G.

Dernière mise à jour de la page le: