Taille et Part du Marché de l'IA, de la Cybersécurité et de l'Analytique des Mégadonnées au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

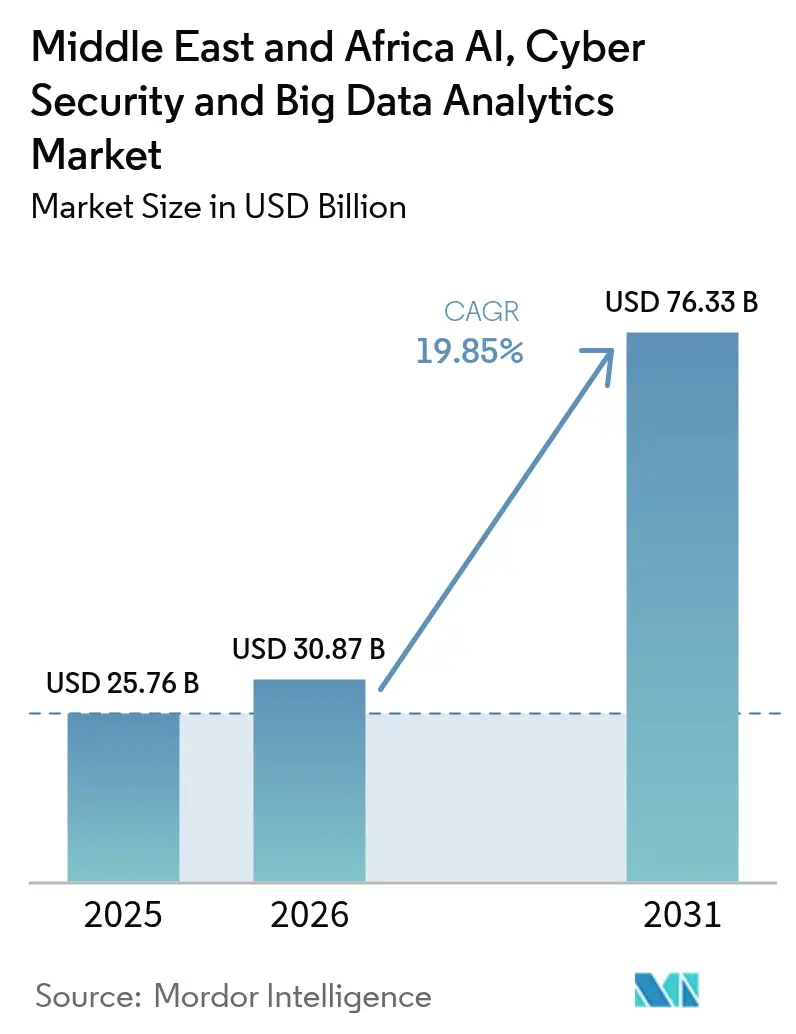

| Taille du marché de l'année de base (2025) | 25.76 Milliards de dollars |

| Taille du Marché (2026) | 30.87 Milliards de dollars |

| Taille du Marché (2031) | 76.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.85% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA, de la Cybersécurité et de l'Analytique des Mégadonnées au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché de l'IA, de la cybersécurité et de l'analytique des mégadonnées au Moyen-Orient et en Afrique a été évaluée à 25,76 milliards USD en 2025 et devrait progresser de 30,87 milliards USD en 2026 pour atteindre 76,33 milliards USD d'ici 2031, à un CAGR de 19,85 % durant la période de prévision (2026-2031). L'intensification des fonds souverains dédiés à l'IA, les lois obligatoires de localisation des données et l'adoption rapide du cloud dans le secteur public élargissent conjointement la demande adressable tout en renforçant le besoin de capacités intégrées de renseignement sur les menaces et d'analytique. Les fournisseurs établis approfondissent leur présence grâce à des installations hyperscale et des partenariats GPU-en-tant-que-Service, tandis que les spécialistes locaux se concentrent sur des modèles de langue arabe qui remédient à la sous-représentation historique des contenus et garantissent la conformité à la souveraineté des données. Le marché de l'IA, de la cybersécurité et de l'analytique des mégadonnées au Moyen-Orient et en Afrique bénéficie ainsi de mises à niveau technologiques synchronisées et de mandats politiques, même si les pénuries de talents et les contraintes d'approvisionnement en semi-conducteurs tempèrent la vitesse de déploiement à court terme.

Points clés du rapport

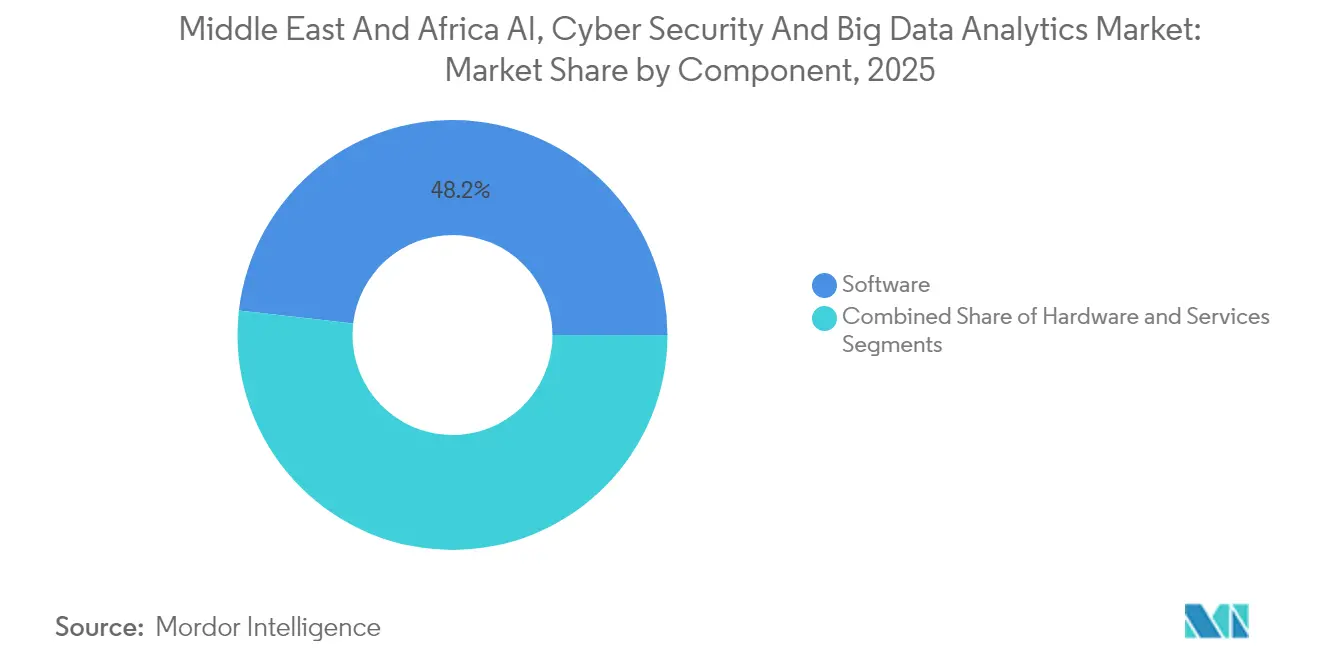

- Par composant, le logiciel a capturé 48,18 % des revenus de 2025, tandis que les services devraient progresser à un CAGR de 21,78 % d'ici 2031, représentant l'accélération la plus forte au sein de la composition des composants.

- Par type de sécurité, la sécurité réseau a occupé la première place avec une part de 28,55 % de la taille du marché de l'IA, de la cybersécurité et de l'analytique des mégadonnées au Moyen-Orient et en Afrique en 2025 ; la sécurité cloud devrait progresser à un CAGR de 20,92 % jusqu'en 2031.

- Par type d'analytique, l'analytique avancée/prédictive a représenté 51,95 % de la taille du marché de l'IA, de la cybersécurité et de l'analytique des mégadonnées au Moyen-Orient et en Afrique en 2025, tandis que l'analytique en streaming en temps réel progressera à un CAGR de 23,05 %.

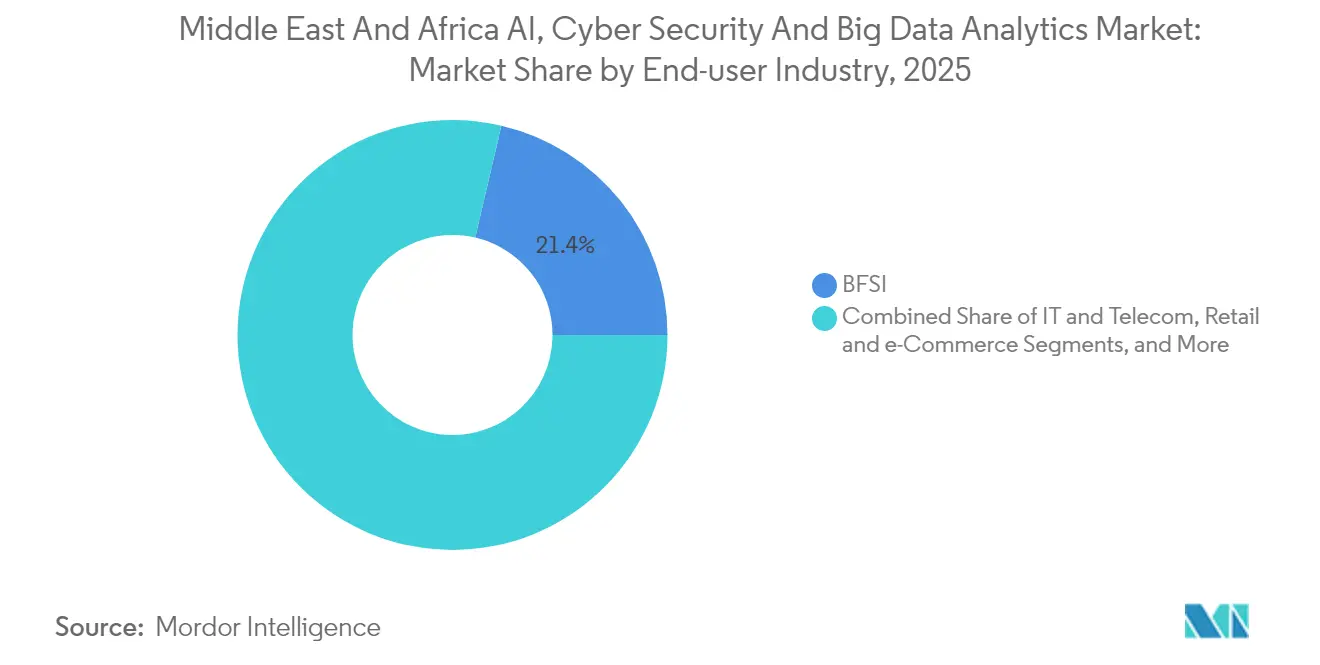

- Par secteur d'activité des utilisateurs finaux, les BFSI ont détenu 21,35 % des revenus de 2025, mais la santé et les sciences de la vie devraient afficher le CAGR le plus rapide à 23,62 % d'ici 2031.

- Par taille d'entreprise des utilisateurs finaux, les grandes entreprises ont représenté 67,90 % des dépenses de 2025, mais les PME devraient progresser à un CAGR de 22,05 % à mesure que les plateformes cloud natives abaissent les barrières à l'entrée.

- Par géographie, l'Arabie Saoudite a mené avec une part de 25,90 % des dépenses de 2025, tandis que les EAU devraient enregistrer un CAGR de 22,20 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'IA, de la Cybersécurité et de l'Analytique des Mégadonnées au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des fonds souverains dédiés à l'IA au sein du CCG | +4.2% | EAU, Arabie Saoudite, Qatar | Moyen terme (2 à 4 ans) |

| Mandats accélérés de priorité au cloud dans le secteur public | +3.8% | Mondial, avec des gains précoces aux EAU et en Arabie Saoudite | Court terme (≤ 2 ans) |

| Course de la distribution et des BFSI à l'expérience client hyper-personnalisée | +3.1% | Mondial | Moyen terme (2 à 4 ans) |

| Prolifération de la 5G-IoT alimentant la demande d'analytique en périphérie | +2.9% | Cœur du CCG, avec des répercussions sur le MEA | Long terme (≥ 4 ans) |

| Réglementations obligatoires de localisation des données et de cyber-résilience | +2.7% | Cœur MENA, s'étendant à l'Afrique | Court terme (≤ 2 ans) |

| Essor des grands modèles de langue arabe propulsés par l'IA générative | +2.4% | Régions arabophones | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'expansion des fonds souverains dédiés à l'IA au sein du CCG transforme l'innovation régionale

Les véhicules de fonds souverains du CCG ont quintuplé leurs allocations en IA durant 2024-2025, comme en témoigne MGX d'Abu Dhabi qui vise 100 milliards USD d'actifs sous gestion pour l'infrastructure d'IA et le Fonds d'investissement public d'Arabie Saoudite qui réserve 40 milliards USD pour des partenariats de capital-risque [1]Bloomberg News, "Abu Dhabi Targets $100 Billion AUM for AI Investment Firm MGX," bloomberg.com. L'investissement priorise la formation de modèles locaux, la capacité des centres de données et la recherche linguistique centrée sur l'arabe, créant des écosystèmes de fournisseurs locaux capables de servir 350 millions de locuteurs arabophones avec des solutions culturellement adaptées. Le capital souverain attire également des partenaires étrangers via des coentreprises qui accélèrent le transfert de technologie tout en garantissant la conformité à la résidence des données.

Les mandats accélérés de priorité au cloud favorisent la transformation numérique du secteur public

Le programme DEEM de l'Arabie Saoudite a consolidé 175 centres de données répartis dans 237 entités et a permis d'économiser 1,33 milliard USD, démontrant les gains fiscaux et opérationnels de l'adoption obligatoire du cloud. Des initiatives parallèles aux EAU et au Qatar imposent la migration des charges de travail gouvernementales vers des régions hyperscale locales, entraînant une hausse des achats de contrôles de confiance zéro, de courtiers en sécurité d'accès au cloud et de gestion automatisée de la conformité.

Course de la distribution et des BFSI à l'expérience client hyper-personnalisée

Les banques représentent la majorité des dépenses régionales en sécurité, car les API de banque ouverte multiplient les surfaces d'attaque et stimulent la demande d'analytique de fraude propulsée par l'IA. Les détaillants adoptent des agents d'achat autonomes qui accomplissent des parcours d'achat complexes, contraignant les entreprises à restructurer leurs données produits en formats lisibles par les machines afin de maintenir leur part de voix dans un contexte de commerce médiatisé par l'IA.

La prolifération de la 5G-IoT alimente la demande d'analytique en périphérie

Les opérateurs s'engagent à investir 97 milliards USD dans le déploiement de la 5G d'ici 2030, avec des réseaux 5G privés tels que ADNOC-e& offrant une valeur économique projetée de 1,5 milliard USD grâce aux charges de travail d'IA sensibles à la latence[2]Telecom Lead, "Strategies for Operators to Boost 5G," telecomlead.com. Les plateformes en périphérie ingèrent des flux de capteurs et déclenchent des décisions en quelques millisecondes qui atténuent les temps d'arrêt, optimisent l'énergie et améliorent la sécurité des travailleurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents en IA arabe et d'expertise en étiquetage des données | -2.8% | Régions arabophones | Long terme (≥ 4 ans) |

| Réseaux OT hérités fragmentés entravant les déploiements de confiance zéro | -2.1% | Pôles industriels en Arabie Saoudite, EAU | Moyen terme (2 à 4 ans) |

| Coût total de possession élevé pour l'infrastructure GPU à forte densité de semi-conducteurs | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Escalade du cyber-risque géopolitique augmentant les primes d'assurance | -1.6% | Cœur MENA | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La pénurie de talents en IA arabe et d'expertise en étiquetage des données limite la vitesse de déploiement

Seulement 12 % des entreprises interrogées se sentent pleinement préparées à l'adoption de l'IA, reflétant des pénuries de scientifiques des données arabophones natifs et d'annotateurs capables de constituer des corpus de haute qualité pour l'affinage des modèles. Ce goulot d'étranglement prolonge les phases de preuve de concept et augmente la dépendance aux services gérés.

Les réseaux OT hérités fragmentés entravent les déploiements de confiance zéro

Les sites industriels du secteur de l'énergie et des services publics exploitent des systèmes de contrôle hétérogènes avec une segmentation minimale, ce qui complique les superpositions de sécurité centrées sur l'identité et retarde l'adoption généralisée de la confiance zéro. Les coûts de modernisation et le risque de temps d'arrêt découragent les mises à niveau immédiates, poussant certains opérateurs vers des défenses centrées sur le périmètre qui ne peuvent pas faire face aux vecteurs de menaces convergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la croissance des services dépasse les ventes de produits

Le logiciel a conservé 48,18 % des revenus de 2025 grâce aux déploiements SIEM, XDR et de visualisation bien établis qui ancrent les architectures de sécurité des entreprises. Cependant, les services généreront la majeure partie de la valeur incrémentale à un CAGR de 21,78 %, les organisations procurant des services de conseil, d'intégration et de détection gérée 24 h/24 et 7 j/7 en réponse aux pénuries de talents à l'échelle régionale. La part de marché des services dans le marché de l'IA, de la cybersécurité et de l'analytique des mégadonnées au Moyen-Orient et en Afrique devrait s'élargir une fois que les hyperscalers auront achevé les nouvelles zones de disponibilité et activé les grappes GPU-en-tant-que-Service.

La croissance du matériel se modère en raison de la forte intensité capitalistique, les entreprises préférant les modèles basés sur la consommation qui transfèrent la dépréciation des GPU aux prestataires de services. Par conséquent, les abonnements à la sécurité gérée et aux services AIOps deviennent des mécanismes de prestation essentiels pour les cohortes BFSI et de santé confrontées à des mandats de disponibilité 24 h/24 et 7 j/7.

Par type de sécurité : la sécurité cloud prend de l'avance

Les outils de protection réseau ont détenu une part de 28,55 % en 2025, les opérateurs télécoms ayant renforcé l'infrastructure 5G contre les tempêtes de signalisation et les attaques DDoS. La sécurité cloud affichera un CAGR de 20,92 % car les décrets de priorité au cloud dans le secteur public et les stratégies hybrides des entreprises nécessitent une gestion continue de la posture sur des parcs multi-cloud. La taille du marché de l'IA, de la cybersécurité et de l'analytique des mégadonnées au Moyen-Orient et en Afrique pour la sécurité cloud est en outre amplifiée par les lois obligatoires de notification des violations portant des amendes pouvant atteindre 2 millions AED, incitant les conseils d'administration à prioriser les contrôles centralisés.

La convergence des couches API, OT et d'identité favorise les moteurs de politiques unifiés, tandis que des scanners spécialisés d'intégrité des modèles émergent pour détecter les risques d'hallucination ou d'injection de prompts dans les applications d'IA générative.

Par type d'analytique : l'analytique en streaming en temps réel gagne en importance

L'analytique avancée/prédictive a représenté 51,95 % des dépenses de 2025, soutenue par des pipelines d'apprentissage automatique qui prévoient le risque et le taux d'attrition des clients. L'analytique en streaming en temps réel dépassera toutes les autres catégories avec un CAGR de 23,05 %, reflétant des architectures en périphérie qui localisent les décisions en quelques millisecondes dans les champs pétrolifères, les ports et les centres de commandement des villes intelligentes.

La taille du marché de l'IA, de la cybersécurité et de l'analytique des mégadonnées au Moyen-Orient et en Afrique allouée à l'analytique en streaming servira de pont entre les données industrielles sur site et les infrastructures d'IA cloud, permettant des interventions autonomes sur le terrain. Des couches de visualisation sophistiquées restent essentielles, car les utilisateurs métier exigent des récits riches en contexte plutôt que des alertes d'anomalie brutes, garantissant ainsi l'adoption au-delà des équipes de science des données.

Par secteur d'activité des utilisateurs finaux : l'adoption dans la santé progresse

Les BFSI ont contribué à 21,35 % des revenus de 2025 grâce aux pressions réglementaires persistantes et à l'analytique de fraude. En revanche, la santé et les sciences de la vie progresseront à un taux de 23,62 % par an jusqu'en 2031, à mesure que les plateformes de télémédecine, l'IA d'imagerie diagnostique et les hôpitaux intelligents se multiplient dans le cadre des stratégies nationales de santé numérique. La part de marché de la santé dans le marché de l'IA, de la cybersécurité et de l'analytique des mégadonnées au Moyen-Orient et en Afrique est catalysée par des normes de données transfrontalières qui ouvrent des échanges sécurisés entre hôpitaux et assureurs.

L'énergie et les services publics maintiennent des investissements à deux chiffres alors qu'ADNOC, Aramco et les opérateurs de réseaux numérisent leurs opérations à forte intensité d'actifs, en déployant des modèles prédictifs qui réduisent simultanément les temps d'arrêt imprévus et l'intensité carbone.

Par taille d'entreprise des utilisateurs finaux : les PME comblent l'écart

Les grandes entreprises ont capturé 67,90 % des dépenses de 2025 ; cependant, les PME enregistrent un CAGR rapide de 22,05 % à mesure que les accélérateurs d'IA par abonnement et les services SOC gérés contournent les contraintes de capital et de personnel. Les installations GPU-en-tant-que-Service introduites par NVIDIA et Ooredoo démocratisent l'accès à des ressources de calcul massives, remodelant la dynamique concurrentielle en abaissant le seuil technique pour les projets d'analytique avancée.

Les cadres de conformité standardisés des agences nationales de cybersécurité fournissent des mappages de contrôle prépackagés qui aident les petites entreprises à passer des audits sans conseil sur mesure, contribuant ainsi à égaliser les règles du jeu.

Analyse géographique

L'Arabie Saoudite a sécurisé une part de 25,90 % des dépenses de 2025, Vision 2030 ayant alloué 20 milliards USD à 300 startups et financé un supercalculateur de 18 000 GPU pour héberger le modèle ALLaM de HUMAIN. Les contrôles essentiels de cybersécurité du Royaume et les mandats cloud sectoriels stimulent des cycles de mise à niveau continus dans les domaines financier, énergétique et gouvernemental. De nouvelles collaborations avec des centres d'excellence de NVIDIA renforcent la disponibilité locale des puces et les grappes de calcul haute densité qui accélèrent la formation des modèles.

Les EAU, progressant à un CAGR de 22,20 %, bénéficient de l'injection de 1,5 milliard USD de Microsoft dans G42 et de la participation de MGX au consortium d'infrastructure mondiale d'IA de 100 milliards USD. La Stratégie nationale d'IA 2031 vise une contribution au PIB de 96 milliards USD, incitant les ministères à mettre en œuvre une prestation de services axée sur l'IA, ce qui stimule à son tour la demande de couches de sécurité cloud et d'analytique. Le Qatar, la Turquie et l'Égypte forment un deuxième tier de suiveurs rapides. Le service GPU d'Ooredoo couvre six marchés MENA, permettant aux startups d'IA transfrontalières, tandis que le plan de numérisation de la Turquie modernise les API bancaires et que l'Égypte mène l'harmonisation réglementaire africaine en matière de confidentialité des données. L'Afrique du Sud ancre la dynamique subsaharienne grâce à des campus de colocation établis et à des programmes de développement des compétences soutenus par une subvention de formation de 5,8 millions USD de Google. Cassava Technologies et NVIDIA construiront la première usine d'IA d'Afrique, servant initialement les charges de travail de santé numérique, de fintech et d'agritech d'Afrique australe et orientale. Le reste du MEA, comprenant le Kenya, le Nigeria, le Maroc et d'autres, présente un potentiel inexploité mais fait face à des contraintes de bande passante et de réseau électrique. Les banques de développement régionales financent des déploiements de fibre optique et des projets d'énergie renouvelable qui soutendront l'expansion future des centres de données, permettant une adoption plus large des solutions du marché de l'IA, de la cybersécurité et de l'analytique des mégadonnées au Moyen-Orient et en Afrique.

Paysage concurrentiel

Les hyperscalers mondiaux et les fabricants de puces dominent les couches de fondation, mais s'appuient sur des partenariats locaux pour naviguer dans les préférences linguistiques, réglementaires et d'approvisionnement. Microsoft ancre sa part de plateforme grâce à de nouvelles régions en Arabie Saoudite, aux EAU et en Afrique du Sud, et signale une croissance de la consommation régionale Azure AI de 157 % en glissement annuel. NVIDIA relie les chaînes d'approvisionnement GPU aux programmes souverains via les usines d'IA Khazna et la connectivité Ooredoo, renforçant une approche écosystémique couvrant les semi-conducteurs, les logiciels et les services gérés.

Les spécialistes régionaux se différencient par leur alignement culturel. ALLaM 34B de HUMAIN et Mulhem de Watad se concentrent sur les dialectes courants et les ensembles de données conformes aux réglementations, se taillant des niches dans les chatbots gouvernementaux, la conformité KYC en fintech et la localisation des médias. G42 associe la recherche sur les modèles à l'infrastructure cloud, acquérant l'intégrateur de cybersécurité CPX pour sécuriser les pipelines d'IA générative de bout en bout [4]AIbase, "G42 Acquires Cybersecurity Company CPX," aibase.com.

La rivalité entre fournisseurs s'intensifie autour de la sécurité de l'IA. L'offre de 700 millions USD de Palo Alto Networks pour Protect AI et l'acquisition de Recorded Future par Mastercard pour 2,65 milliards USD signalent la convergence entre les domaines du renseignement sur les menaces et de l'intégrité des modèles. Les prestataires de sécurité gérée déploient des offres « SOC IA » qui ingèrent des données de télémétrie dans des LLM pour des co-pilotes d'analystes, ciblant les comptes PME qui manquent d'expertise interne.

Leaders du Secteur de l'IA, de la Cybersécurité et de l'Analytique des Mégadonnées au Moyen-Orient et en Afrique

Microsoft Corporation

NVIDIA Corporation

Amazon Web Services, Inc.

Cisco Systems, Inc.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2025 : HUMAIN programme la publication publique d'ALLaM 34B, le premier grand modèle de langue arabe à 34 milliards de paramètres entraîné en Arabie Saoudite, à l'occasion du Sommet IA de Riyad.

- Juin 2025 : Khazna s'associe à NVIDIA pour déployer des usines d'IA régionales, hébergeant chacune 4 000 GPU Hopper, en commençant par Abu Dhabi et Le Caire.

- Mai 2025 : Virtual InfoSec Africa ouvre un centre de cyber-forensique propulsé par l'IA à Accra en collaboration avec Exabeam.

- Mai 2025 : HUMAIN et NVIDIA commencent l'installation d'un supercalculateur de 18 000 GPU pour soutenir les objectifs de Vision 2030.

Périmètre du Rapport sur le Marché de l'IA, de la Cybersécurité et de l'Analytique des Mégadonnées au Moyen-Orient et en Afrique

L'étude analyse le scénario actuel du marché et les tendances de croissance liées aux secteurs de l'IA, de la cybersécurité et de l'analytique des données dans la région Moyen-Orient et Afrique, avec un accent sur les développements dans la région CCG, qui est devenue l'un des principaux foyers d'investissement, aidée par une activité d'investissement substantielle et des politiques gouvernementales favorables.

L'étude suit la dynamique du marché au niveau des pays et les principaux cas d'utilisation pour l'IA et l'analytique des données. L'étude analyse l'impact de la COVID-19 sur les technologies de transformation numérique et connexes de la région.

Le marché est segmenté par composant (matériel, logiciel, services), secteur d'activité des utilisateurs finaux (TI et télécommunications, distribution, institutions publiques et gouvernementales, BFSI, fabrication et construction, santé), type de cybersécurité (réseau, cloud, application, point de terminaison, réseau sans fil), type d'analytique des mégadonnées (découverte et visualisation des données, analytique avancée) et pays (EAU, Arabie Saoudite, Qatar, Koweït). Les tailles et prévisions de marché sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Matériel | Accélérateurs IA (GPU/ASIC) |

| Dispositifs en périphérie et capteurs | |

| Logiciel | Plateformes de sécurité (SIEM/XDR/SASE) |

| Suites d'analytique et de visualisation | |

| Services | Services professionnels (conseil, intégration) |

| Services gérés (MSSP, AIOps, DAaaS) |

| Réseau |

| Cloud |

| Application |

| Point de terminaison |

| Sans fil / IoT |

| Autres émergents (API, OT) |

| Découverte et visualisation des données |

| Analytique avancée / prédictive |

| Analytique en streaming en temps réel |

| TI et télécommunications |

| Distribution et commerce électronique |

| Secteur public et villes intelligentes |

| BFSI |

| Fabrication et construction |

| Santé et sciences de la vie |

| Énergie et services publics |

| Transport et logistique |

| Autres secteurs (éducation, médias) |

| Grandes entreprises |

| PME |

| Émirats arabes unis |

| Arabie Saoudite |

| Qatar |

| Turquie |

| Égypte |

| Afrique du Sud |

| Par composant | Matériel | Accélérateurs IA (GPU/ASIC) |

| Dispositifs en périphérie et capteurs | ||

| Logiciel | Plateformes de sécurité (SIEM/XDR/SASE) | |

| Suites d'analytique et de visualisation | ||

| Services | Services professionnels (conseil, intégration) | |

| Services gérés (MSSP, AIOps, DAaaS) | ||

| Par type de sécurité | Réseau | |

| Cloud | ||

| Application | ||

| Point de terminaison | ||

| Sans fil / IoT | ||

| Autres émergents (API, OT) | ||

| Par type d'analytique | Découverte et visualisation des données | |

| Analytique avancée / prédictive | ||

| Analytique en streaming en temps réel | ||

| Par secteur d'activité des utilisateurs finaux | TI et télécommunications | |

| Distribution et commerce électronique | ||

| Secteur public et villes intelligentes | ||

| BFSI | ||

| Fabrication et construction | ||

| Santé et sciences de la vie | ||

| Énergie et services publics | ||

| Transport et logistique | ||

| Autres secteurs (éducation, médias) | ||

| Par taille d'entreprise des utilisateurs finaux | Grandes entreprises | |

| PME | ||

| Par pays | Émirats arabes unis | |

| Arabie Saoudite | ||

| Qatar | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires est attendu des solutions d'IA, de cybersécurité et de mégadonnées au MEA d'ici 2031 ?

Les dépenses devraient atteindre 76,33 milliards USD d'ici 2031, reflétant un CAGR de 19,85 % durant 2026-2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les services progresseront à un CAGR de 21,78 % à mesure que les entreprises externalisent l'intégration de l'IA et la détection gérée.

Pourquoi la sécurité cloud est-elle en plein essor au MEA ?

Les mandats gouvernementaux de priorité au cloud et l'expansion multi-cloud accélèrent la demande, entraînant un CAGR de 20,92 %.

Comment les fonds souverains façonnent-ils l'adoption ?

Les fonds souverains du CCG canalisent plus de 140 milliards USD vers l'infrastructure d'IA locale, accélérant la commercialisation.

Dernière mise à jour de la page le: