Taille et part de marché de l'informatique sans serveur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

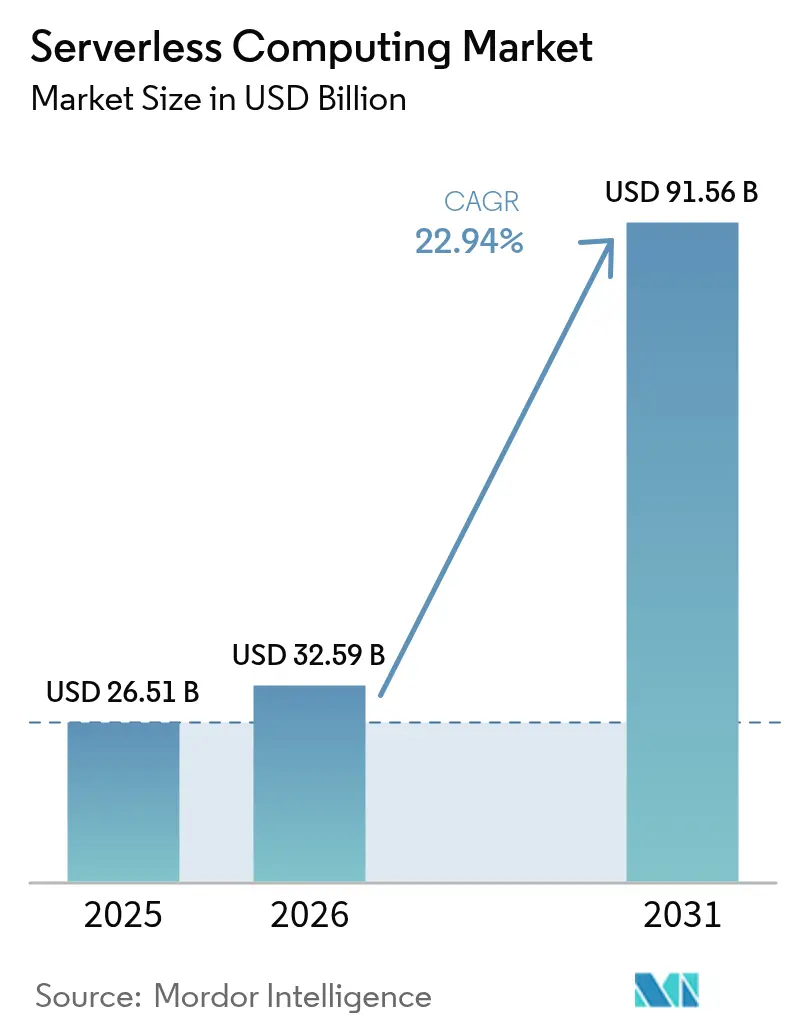

| Taille du Marché (2026) | 32.59 Milliards de dollars |

| Taille du Marché (2031) | 91.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique sans serveur par Mordor Intelligence

La taille du marché de l'informatique sans serveur en 2026 est estimée à 32,59 milliards USD, en progression par rapport à la valeur de 2025 de 26,51 milliards USD, avec des projections pour 2031 indiquant 91,56 milliards USD, soit une croissance à un TCAC de 22,94 % sur la période 2026-2031. La demande est en hausse car les équipes de développement souhaitent écrire du code sans gérer l'infrastructure, et les clouds hyperscale intègrent désormais des capacités robustes d'observabilité, de sécurité et d'intégration. La dynamique est renforcée par les microservices pilotés par les événements, les déploiements MEC 5G natifs en périphérie et les charges de travail d'IA en temps réel qui évoluent de manière irrégulière tout en nécessitant des réponses en moins d'une seconde. Les entreprises passent des objectifs d'économies de coûts à des objectifs d'innovation, en utilisant l'informatique sans serveur pour accélérer le lancement de nouveaux produits numériques, automatiser le DevSecOps et soutenir les architectures souveraines en matière de données. Le cloud public reste le modèle de déploiement dominant, mais les stratégies multi-cloud gagnent du terrain à mesure que les entreprises cherchent à équilibrer les fonctionnalités de pointe avec le risque fournisseur.

Points clés du rapport

- Par type de service, la Fonction en tant que service a représenté 57,30 % de la part de marché de l'informatique sans serveur en 2025 ; le Backend en tant que service devrait croître à un TCAC de 24,32 % jusqu'en 2031.

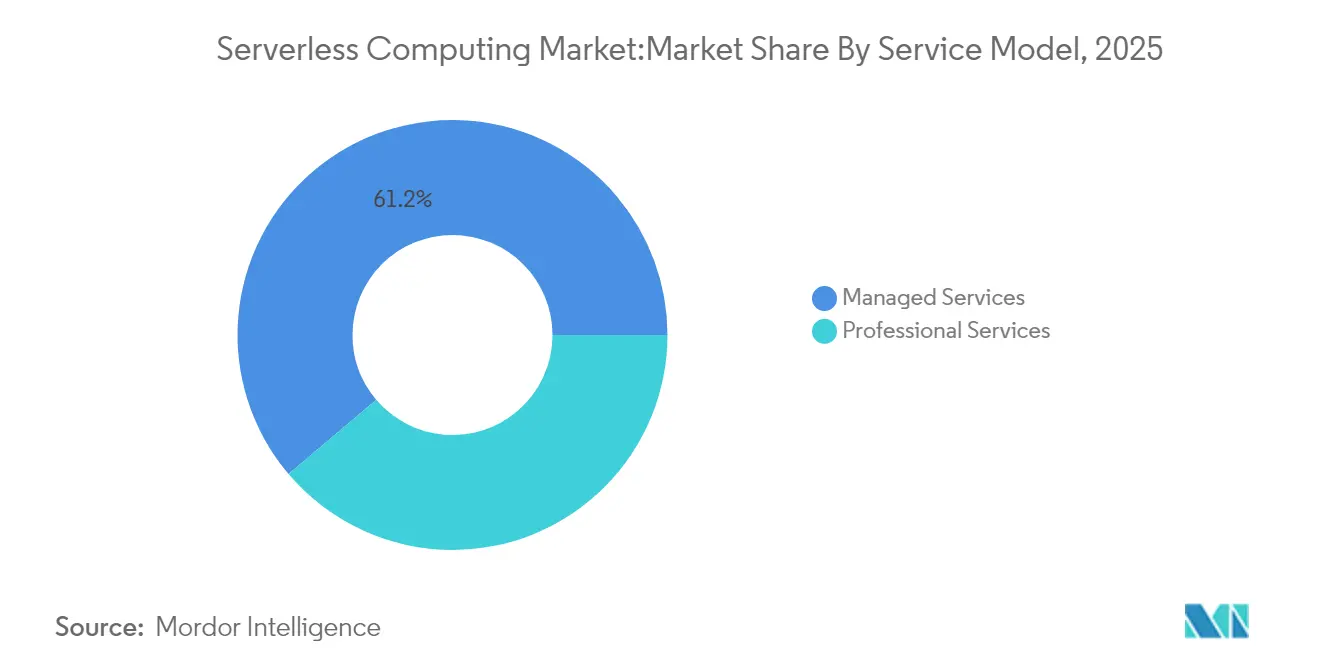

- Par modèle de service, les services gérés ont représenté 61,20 % de la taille du marché de l'informatique sans serveur en 2025, tandis que les services professionnels devraient se développer à un TCAC de 17,65 % sur la période 2026-2031.

- Par modèle de déploiement, le cloud public a détenu 70,10 % de la taille du marché de l'informatique sans serveur en 2025 ; le multi-cloud est le modèle à la croissance la plus rapide avec un TCAC de 23,15 % jusqu'en 2031.

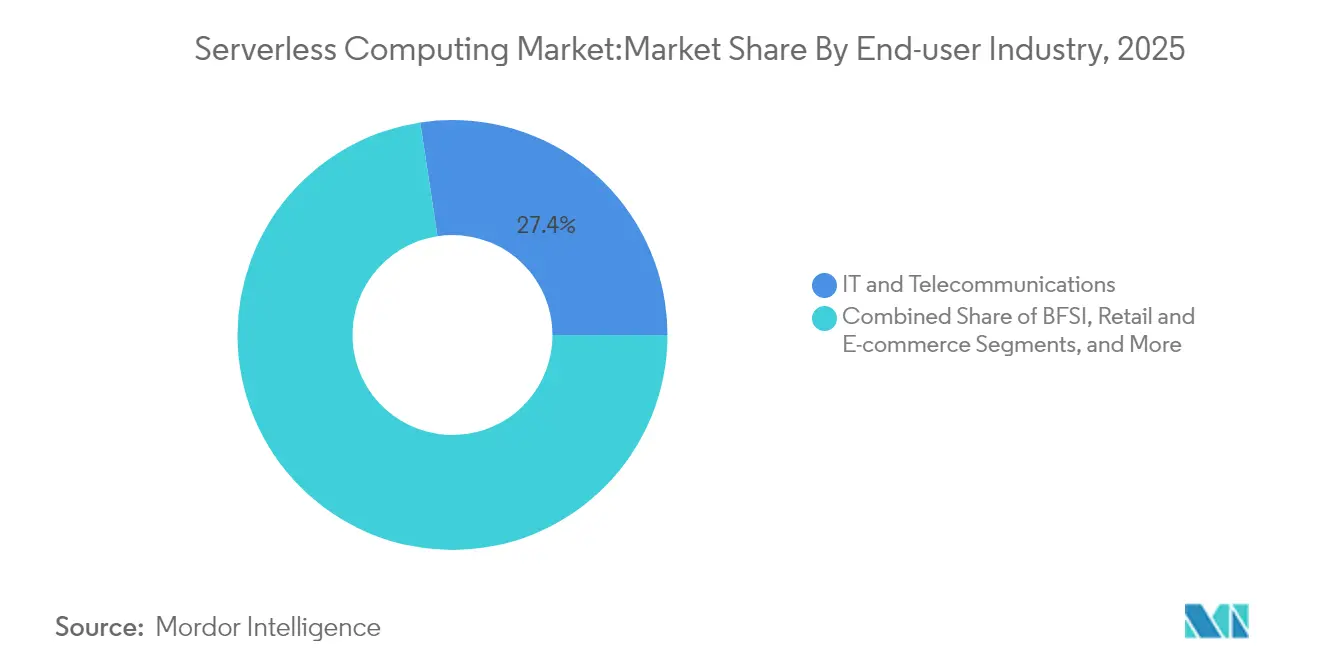

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications ont représenté 27,40 % de la part de marché de l'informatique sans serveur en 2025 ; la santé et les sciences de la vie devraient progresser à un TCAC de 23,20 % d'ici 2031.

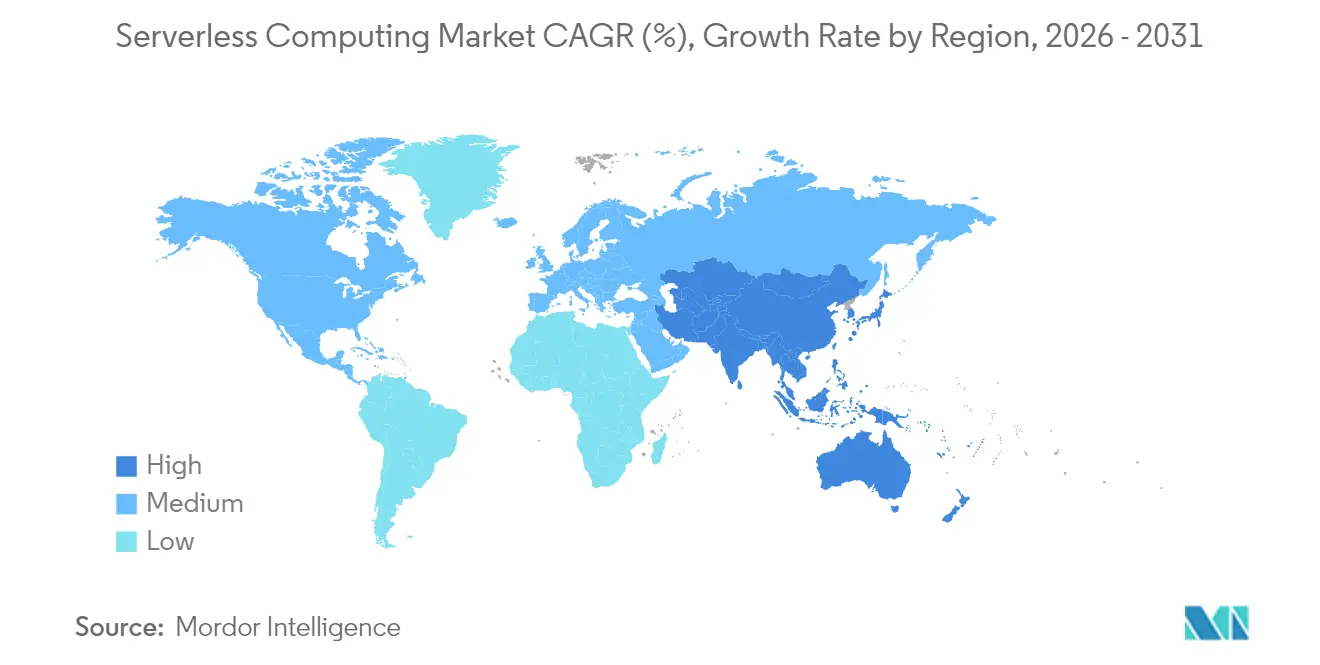

- Par géographie, l'Amérique du Nord a capté 37,60 % des revenus en 2025 ; l'Asie-Pacifique affiche le TCAC régional le plus élevé à 19,05 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'informatique sans serveur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération du passage aux microservices pilotés par les événements dans la modernisation du secteur BFSI en Amérique du Nord | +5.2% | Amérique du Nord, avec répercussions en Europe | Moyen terme (2 à 4 ans) |

| Demande croissante de pipelines multi-cloud prêts pour le DevSecOps dans le commerce de détail et le commerce électronique européens | +4.8% | Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiement du MEC 5G natif en périphérie stimulant l'adoption de l'informatique sans serveur chez les opérateurs télécom asiatiques | +6.3% | Asie, avec répercussions en Amérique du Nord | Long terme (≥ 4 ans) |

| Les charges de travail d'inférence IA/ML en temps réel propulsant l'adoption de la Fonction en tant que service dans le secteur de la santé | +5.7% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les mandats Zero-Trust gouvernementaux stimulant les chaînes d'outils de sécurité sans serveur dans l'informatique fédérale américaine | +3.90% | Amérique du Nord, avec répercussions en Europe | Court terme (≤ 2 ans) |

| Expansion rapide des plateformes de monétisation d'API dans les écosystèmes fintech d'Amérique latine | +4.10% | Amérique du Sud, avec répercussions en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage aux microservices pilotés par les événements dans la modernisation du secteur BFSI en Amérique du Nord

Les banques et les assureurs remplacent les architectures monolithiques par des services granulaires qui réagissent en quasi temps réel aux transactions par carte, aux demandes de prêt et aux signaux de fraude. En utilisant des fonctions sans serveur, les principales institutions nord-américaines ont réduit les cycles de développement de 35 à 40 % et diminué les dépenses d'infrastructure de 28,3 %, libérant ainsi des budgets pour de nouvelles fonctionnalités numériques.[1]Capital One, "Architecture sans serveur à grande échelle," capitalone.com Le modèle de facturation à l'exécution s'adapte aux volumes de transactions irréguliers courants dans les plateformes de paiement et de gestion de patrimoine. Les conceptions axées sur les API simplifient également les audits réglementaires, car chaque fonction peut journaliser, chiffrer et versionner individuellement. À mesure que les règles de confiance zéro se renforcent, les équipes BFSI préfèrent le calcul éphémère qui réduit la surface d'attaque tout en respectant des pistes d'audit strictes.

Demande croissante de pipelines multi-cloud prêts pour le DevSecOps dans le commerce de détail et le commerce électronique européens

Les détaillants européens s'efforcent de proposer des paiements instantanés et des offres personnalisées tout en respectant le RGPD. Quatre-vingt-neuf pour cent d'entre eux distribuent désormais leurs charges de travail sans serveur sur au moins deux clouds afin d'éviter la dépendance fournisseur et de maintenir la résidence des données régionales.[2]Microsoft, "DevSecOps multi-cloud dans le commerce de détail," learn.microsoft.com Les moteurs de politique intégrés analysent le code à chaque validation, intègrent des tests de sécurité dans les pipelines CI/CD et chiffrent automatiquement les secrets, réduisant ainsi les fenêtres de vulnérabilité. En déplaçant la sécurité vers la gauche, les équipes réduisent le temps de remédiation et déploient des fonctionnalités plus rapidement lors des pics saisonniers tels que le Singles' Day et le Black Friday.

Déploiement du MEC 5G natif en périphérie stimulant l'adoption de l'informatique sans serveur chez les opérateurs télécom asiatiques

Les opérateurs asiatiques attachent des environnements d'exécution sans serveur légers aux nœuds MEC des stations de base, traitant les paquets à proximité des utilisateurs et réduisant la latence à des dizaines de millisecondes pour les jeux en cloud et les superpositions de réalité augmentée.[3]NTT DOCOMO, "MEC 5G et informatique en périphérie," nttdocomo.co.jp Les fonctions s'activent par connexion, permettant un découpage dynamique du réseau qui adapte le débit et la qualité de service à la demande. L'approche de facturation à l'invocation maintient les dépenses d'investissement à un niveau bas même lorsque le nombre d'appareils augmente, un facteur clé pour les opérateurs desservant des mégapoles denses telles que Tokyo, Séoul et Mumbai.

Les charges de travail d'inférence IA/ML en temps réel propulsant l'adoption de la Fonction en tant que service dans le secteur de la santé

Les hôpitaux déploient des API sans serveur pour exécuter des modèles de segmentation d'images, de détection d'anomalies et de triage qui doivent répondre en quelques secondes sur les moniteurs au chevet des patients.[4]Philips, "L'IA en soins intensifs," philips.com Étant donné que le trafic d'inférence connaît des pics lors des visites médicales et des urgences, l'élasticité sans serveur évite le sur-provisionnement des GPU et a permis de réduire les coûts de calcul de 63,8 % par rapport aux clusters fixes. Le chiffrement conforme à la loi HIPAA, les correctifs automatisés et l'ancrage régional atténuent les préoccupations des directeurs des systèmes d'information concernant les informations de santé protégées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes en matière de débogage et d'observabilité dans les micro-fonctions hautement distribuées | −3.2% | Mondial, impact plus élevé en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Risque de dépendance fournisseur amplifiée par les moteurs d'orchestration d'événements propriétaires | −2.8% | Mondial, impact plus élevé en Europe | Long terme (≥ 4 ans) |

| Obstacles à la conformité en matière de résidence des données pour les entrepôts de données sans serveur multi-régions | -2.1% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contraintes de latence au démarrage à froid dans les charges de travail de trading à haute fréquence et de jeux vidéo | -1.9% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de débogage et d'observabilité dans les micro-fonctions hautement distribuées

Les agents APM traditionnels ne peuvent pas tracer des fonctions éphémères qui ne durent que quelques millisecondes, laissant des angles morts lors de l'analyse des causes profondes. Les entreprises signalent que le dépannage des applications sans serveur prend 2,4 fois plus de temps que pour les architectures monolithiques, car les journaux se dispersent entre les services et les démarrages à froid masquent les valeurs aberrantes de latence. Les solutions émergentes injectent désormais des identifiants de trace légers et les exportent vers des backends conformes aux standards ouverts, mais leur maturité est en retard par rapport aux outils courants. Tant que les traces, les métriques et les journaux ne se consolident pas de manière transparente, les secteurs averses au risque hésiteront à migrer les systèmes critiques.

Risque de dépendance fournisseur amplifiée par les moteurs d'orchestration d'événements propriétaires

Chaque grand cloud propose des machines à états, des bus d'événements et des sémantiques de file d'attente uniques qui accélèrent le développement mais entravent la portabilité. La réécriture de la logique d'orchestration pour un autre fournisseur peut dépasser l'effort du projet initial. Les entreprises équilibrent donc les avantages d'une intégration approfondie avec la flexibilité stratégique, en adoptant souvent des frameworks d'abstraction qui normalisent les déclencheurs mais ajoutent de la latence et des coûts. Des projets communautaires open source tels que Knative et Bebop visent à standardiser les interfaces, mais l'adoption en production reste limitée par rapport aux services natifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de service : les services professionnels stimulent l'adoption en entreprise

Les services gérés ont représenté 61,20 % des revenus de 2025, les organisations ayant privilégié les opérations clés en main, mais les services professionnels se développent à un TCAC de 17,65 % jusqu'en 2031, à mesure que les entreprises s'attaquent à des programmes de modernisation complexes. De nombreuses entreprises réglementées font appel à des partenaires de conseil pour repenser les schémas d'événements, refactoriser les architectures monolithiques et valider la conformité avant la mise en production. Les équipes de conseil intègrent des modèles de sécurité sans serveur, la politique en tant que code et des tableaux de bord FinOps pour maximiser la valeur commerciale. Les services professionnels soutiennent également le changement culturel, en formant les équipes produit aux meilleures pratiques de conception asynchrone et d'observabilité. À mesure que les empreintes sans serveur s'étendent à l'analytique, à l'IA et à la périphérie, la gouvernance continue et l'ingénierie de plateforme rejoignent l'assistance au développement dans des engagements groupés. Cette évolution soutient une croissance à forte marge pour les intégrateurs tout en améliorant le délai de valorisation des entreprises.

Par type de service : le Backend en tant que service améliore la productivité des développeurs

La Fonction en tant que service a capté 57,30 % des dépenses en 2025 et continuera d'ancrer le marché de l'informatique sans serveur jusqu'en 2031. Cependant, le Backend en tant que service est le segment à la croissance la plus remarquable avec un TCAC de 24,32 %, les équipes recherchant des constructions de plus haut niveau qui regroupent l'authentification, le stockage et la synchronisation en temps réel dans des appels d'API. Les développeurs mobiles apprécient particulièrement l'intégration en une ligne pour la connexion et les notifications push, réduisant les cycles de lancement de plusieurs semaines à quelques heures. Le BaaS complète le FaaS en déchargeant les tâches répétitives, permettant aux fonctions de se concentrer sur la logique différenciante. Des passerelles API unifiées acheminent le trafic de manière uniforme entre les deux paradigmes, tandis que les conteneurs sans serveur comblent les lacunes de performance qui nécessitent des processus à plus longue durée de vie. Le spectre des abstractions permet aux architectes de combiner et d'associer les solutions en fonction des besoins en termes de coût, de latence et de conformité.

Par modèle de déploiement : les stratégies multi-cloud gagnent en dynamisme

Le cloud public a fourni 70,10 % des revenus sans serveur en 2025 grâce à l'étendue des services et aux points de présence mondiaux. Cependant, l'adoption du multi-cloud progresse à un TCAC de 23,15 % à mesure que les entreprises distribuent leurs charges de travail pour la résilience, la résidence des données et les services les mieux adaptés. Les chaînes d'outils intègrent désormais des modèles d'infrastructure en tant que code qui paramétrisent les cibles fournisseurs, facilitant le déploiement sur AWS, Azure et Google Cloud depuis le même pipeline. Le multi-cloud stimule l'innovation mais accroît la complexité d'intégration. Les équipes standardisent l'observabilité, la gestion de la posture de sécurité et les moteurs de politique sur l'ensemble des empreintes pour atténuer l'étalement. Les parcours hybrides restent pertinents pour les entreprises disposant de jeux de données sur site sensibles à la latence, et les offres de cloud souverain gagnent du terrain là où la réglementation impose un traitement dans le pays.

Par secteur d'activité des utilisateurs finaux : la santé accélère sa transformation numérique

L'informatique et les télécommunications ont contrôlé 27,40 % des dépenses de 2025 grâce aux lancements de produits axés sur les API, mais la santé et les sciences de la vie afficheront un TCAC de 23,20 % jusqu'en 2031. Les hôpitaux souhaitent des analyses prédictives tout au long des parcours de soins sans déployer de clusters lourds, et l'informatique sans serveur s'adapte parfaitement aux charges de patients variables. L'imagerie clinique, l'analyse génomique et les pipelines de surveillance à distance bénéficient d'un démarrage en quelques millisecondes et d'une facturation par événement. Les institutions financières adoptent l'informatique sans serveur pour les vérifications instantanées de fraude et l'agrégation de comptes, tandis que les détaillants l'utilisent pour l'élasticité lors des ventes flash et les promotions personnalisées. Les agences du secteur public adoptent l'informatique sans serveur pour satisfaire aux mandats de confiance zéro avec une exécution à moindres privilèges. Les usines de fabrication l'exploitent pour la télémétrie IoT du traitement par lots au temps réel, et les maisons de médias diffusent des publicités ciblées via des fonctions en périphérie.

Par application : le traitement en temps réel stimule l'innovation

Le traitement des données et l'ETL restent très répandus, avec des services tels qu'AWS Glue orchestrant des tâches d'extraction-transformation-chargement qui s'exécutent à la demande puis s'arrêtent automatiquement. L'analytique de fichiers et de flux en temps réel a connu une forte croissance à mesure que les appareils connectés ont inondé les entreprises de télémétrie nécessitant des informations en moins d'une seconde. Les fonctions de streaming nettoient, enrichissent et distribuent les événements vers des points de terminaison d'apprentissage automatique, accélérant les tableaux de bord orientés client. Les backends web et mobiles bénéficient de fonctions sans état qui s'adaptent automatiquement au trafic viral sans flottes en veille. Les services backend IoT utilisent l'informatique sans serveur pour ingérer des rafales de capteurs et déclencher des alertes, évitant le calcul inactif lorsque les appareils sont en veille. Les charges de travail de mégadonnées adoptent désormais des moteurs de requêtes sans serveur pour analyser des pétaoctets sans provisionner de clusters, soulignant la polyvalence du modèle pour les analyses par lots et interactives.

Analyse géographique

L'Amérique du Nord a représenté 37,60 % des revenus sans serveur de 2025, soutenue par un vivier abondant de talents cloud, des feuilles de route agressives de banque numérique et des directives fédérales américaines de confiance zéro qui favorisent le calcul éphémère pour réduire la surface d'attaque. Les entreprises s'appuient sur l'informatique sans serveur pour moderniser les systèmes hérités, utiliser des flux d'événements pour la personnalisation client et exécuter des pipelines de journalisation conformes aux exigences réglementaires. Le Canada suit ces tendances, notamment parmi les opérateurs télécom intégrant des fonctions en périphérie 5G, tandis que les startups fintech mexicaines adoptent l'informatique sans serveur pour faire évoluer les API de paiement de manière sécurisée.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 19,05 % jusqu'en 2031. Les grands acteurs d'Internet en Chine investissent dans des services d'IA sans serveur natifs, et le secteur SaaS en plein essor en Inde adopte le modèle de paiement à l'utilisation pour gérer une demande mondiale imprévisible. Les fabricants japonais et sud-coréens intègrent des fonctions en périphérie pour la maintenance prédictive, tandis que les acteurs fintech et du commerce électronique de l'ASEAN déploient des piles sans serveur multi-cloud pour atteindre les clients régionaux avec une faible latence. La convergence du MEC 5G, des instances cloud abordables et de la montée en compétences des développeurs accélère l'adoption dans toute la région.

L'Europe maintient une position solide à mesure que les organisations adoptent le multi-cloud pour satisfaire aux règles du RGPD et de souveraineté des États. Le Royaume-Uni, l'Allemagne et la France sont en tête avec des projets pilotes dans le commerce de détail, le secteur bancaire et le secteur public qui partagent des plans communs en matière de chiffrement, d'audit et de résidence des données. Les pays nordiques repoussent les limites avec des intégrations de centres de données verts et des réseaux énergétiques pilotés par les événements. Les fournisseurs répondent avec des zones localisées et des environnements d'exécution portables, renforçant la croissance malgré des paysages de conformité plus stricts.

Paysage concurrentiel

Le marché de l'informatique sans serveur reste concentré : AWS Lambda, Microsoft Azure Functions et Google Cloud Functions représentent collectivement plus de 60 % des dépenses de 2024. AWS tire avantage de son statut de précurseur et de ses centaines d'intégrations, tandis que Microsoft exploite ses relations avec les entreprises et ses outils hybrides pour remporter des charges de travail réglementées. Google se différencie par ses accélérateurs matériels d'IA et son alignement sur l'open source.

Des challengers spécialisés se taillent des niches. Vercel et Netlify se concentrent sur les développeurs front-end avec un déploiement sans configuration lié aux workflows git, gagnant la fidélité des studios web. Cloudflare Workers et Fastly Compute@Edge s'appuient sur des points de présence mondialement distribués pour exécuter la logique à quelques mètres des utilisateurs, attirant les charges de travail médias et de jeux vidéo qui valorisent la faible latence.

Les fusions-acquisitions et les investissements dans les écosystèmes se concentrent sur l'observabilité, la sécurité et la portabilité. Les hyperscalers acquièrent des startups pour le débogage multi-environnement d'exécution et l'automatisation de la politique en tant que code, tandis que les fournisseurs indépendants publient des frameworks d'orchestration multi-fournisseurs. Les clouds en périphérie s'associent avec des fabricants de puces pour héberger l'inférence GPU à proximité des appareils, laissant entrevoir un avenir mêlant informatique sans serveur et périphérie.

Leaders du secteur de l'informatique sans serveur

Amazon Web Services Inc.

Microsoft Corp.

Google LLC

Alibaba Group Holding Limited

IBM Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Vercel a lancé des analyses granulaires, fournissant des informations sur les performances en temps réel.

- Avril 2025 : DigitalOcean a étendu la disponibilité régionale et simplifié les outils pour les développeurs.

- Mars 2025 : Netlify a dévoilé des contrôles de collaboration et une intégration CI/CD plus approfondie.

- Février 2025 : TriggerMesh a amélioré le routage d'événements multi-cloud pour les applications sans serveur.

Périmètre du rapport mondial sur le marché de l'informatique sans serveur

Un modèle d'exécution de cloud computing connu sous le nom d'« informatique sans serveur » implique que le fournisseur cloud alloue des ressources machine selon les besoins et gère les serveurs pour le compte de ses clients. L'architecture sans serveur est apparue comme une étape innovante dans l'exploitation des technologies basées sur le cloud à leur plein potentiel, permettant aux entreprises de se concentrer sur leurs produits et services essentiels plutôt que de gérer la charge de trafic sur leur infrastructure informatique.

Le marché de l'informatique sans serveur est segmenté par service (professionnel, géré), type (hybride, multi-cloud), secteur d'activité des utilisateurs finaux (informatique et télécommunications, BFSI, commerce de détail, gouvernement, industrie) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Services professionnels |

| Services gérés |

| Fonction en tant que service (FaaS) |

| Backend en tant que service (BaaS) |

| Passerelle API |

| Conteneur en tant que service (CaaS) |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Multi-cloud |

| Informatique et télécommunications |

| BFSI |

| Commerce de détail et commerce électronique |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Industrie et fabrication |

| Médias et divertissement |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Pays nordiques | Suède |

| Norvège | |

| Danemark | |

| Finlande | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique |

| Par modèle de service | Services professionnels | |

| Services gérés | ||

| Par type de service | Fonction en tant que service (FaaS) | |

| Backend en tant que service (BaaS) | ||

| Passerelle API | ||

| Conteneur en tant que service (CaaS) | ||

| Par modèle de déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride | ||

| Multi-cloud | ||

| Par secteur d'activité des utilisateurs finaux | Informatique et télécommunications | |

| BFSI | ||

| Commerce de détail et commerce électronique | ||

| Gouvernement et secteur public | ||

| Santé et sciences de la vie | ||

| Industrie et fabrication | ||

| Médias et divertissement | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Pays nordiques | Suède | |

| Norvège | ||

| Danemark | ||

| Finlande | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives de croissance du marché de l'informatique sans serveur jusqu'en 2031 ?

Le marché de l'informatique sans serveur devrait passer de 32,59 milliards USD en 2026 à 91,56 milliards USD d'ici 2031, enregistrant un TCAC de 22,94 %.

Quel type de service connaît la croissance la plus rapide ?

Le Backend en tant que service devrait croître à un TCAC de 24,32 % à mesure que les développeurs recherchent des abstractions de plus haut niveau qui accélèrent la livraison des applications.

Pourquoi les entreprises adoptent-elles des stratégies sans serveur multi-cloud ?

L'adoption du multi-cloud, prévue à un TCAC de 23,15 %, aide les entreprises à éviter la dépendance fournisseur, à satisfaire aux règles de résidence des données et à combiner les meilleures fonctionnalités cloud.

Quel secteur vertical mènera l'adoption future de l'informatique sans serveur ?

La santé et les sciences de la vie affichent le TCAC le plus élevé à 23,20 % jusqu'en 2031, portées par l'inférence IA/ML en temps réel et les charges de données patients variables.

Quels sont les principaux obstacles à une adoption plus large de l'informatique sans serveur ?

Les principaux obstacles comprennent les lacunes en matière de débogage et d'observabilité dans les micro-fonctions et la dépendance fournisseur liée aux moteurs d'orchestration propriétaires.

Qui sont les fournisseurs dominants dans le domaine de l'informatique sans serveur ?

AWS, Microsoft Azure et Google Cloud détiennent ensemble plus de 60 % de la part de marché, avec des challengers de niche tels que Vercel, Cloudflare et Fastly en croissance dans des domaines spécialisés.

Dernière mise à jour de la page le: