Taille et part de marché des matériels d'IA en périphérie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.74 Milliards de dollars |

| Taille du Marché (2031) | 68.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

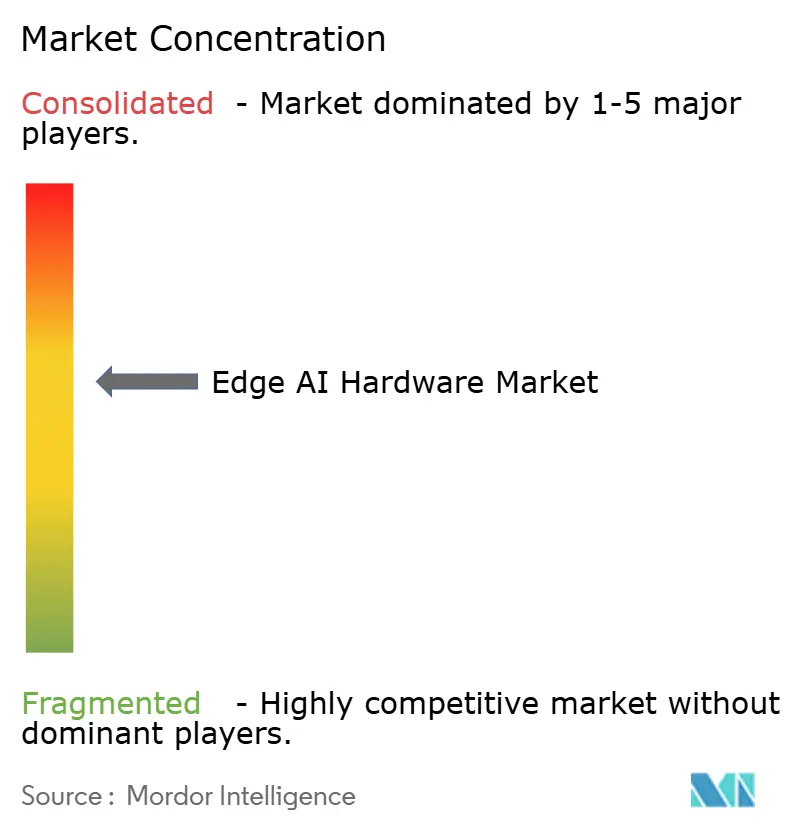

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériels d'IA en périphérie par Mordor Intelligence

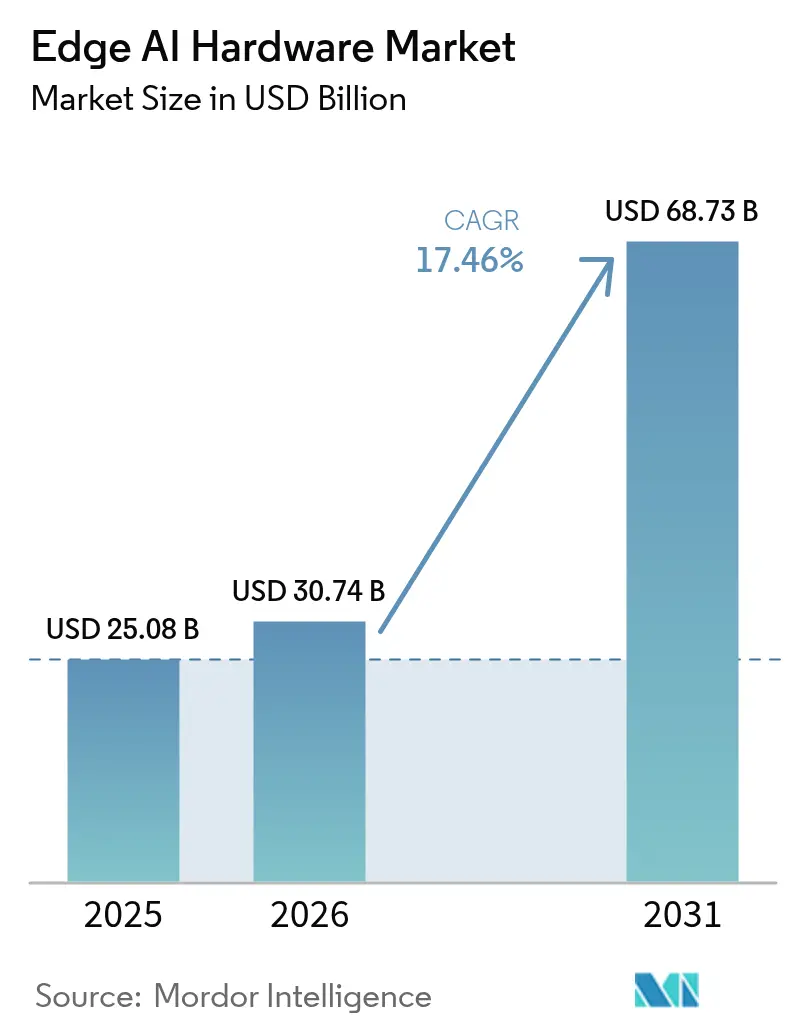

La taille du marché des matériels d'IA en périphérie est projetée à 25,08 milliards USD en 2025, 30,74 milliards USD en 2026, et devrait atteindre 68,73 milliards USD d'ici 2031, avec un TCAC de 17,46 % de 2026 à 2031. Les mandats d'IA souveraine, l'escalade des subventions de type CHIPS et la nécessité d'éviter la latence du cloud déplacent les charges de travail d'inférence vers les appareils, tandis que les technologies d'emballage avancées telles que la HBM3E réduisent l'écart de performance avec les accélérateurs de centres de données.[1]SK hynix, "Fiche produit HBM3E," skhynix.com Les NPU de smartphones, les PC prêts pour l'IA et les plateformes de calcul centralisé pour l'automobile dominent la demande, et les incitations gouvernementales couvrant 25 % à 35 % des nouvelles usines de fabrication réduisent les risques liés aux dépenses en capital et accélèrent le réalignement des chaînes d'approvisionnement nationales. Dans le même temps, les startups spécialisées dans le calcul RISC-V et le calcul analogique en mémoire injectent une nouvelle concurrence, forçant les acteurs établis à accélérer la cadence de leur feuille de route et à renforcer leurs écosystèmes logiciels. Les principaux risques portent sur les coûts d'ingénierie non récurrents (NRE) en dessous de 5 nm, les chaînes d'outils fragmentées et la limitation thermique dans les facteurs de forme sans ventilateur.

Points clés du rapport

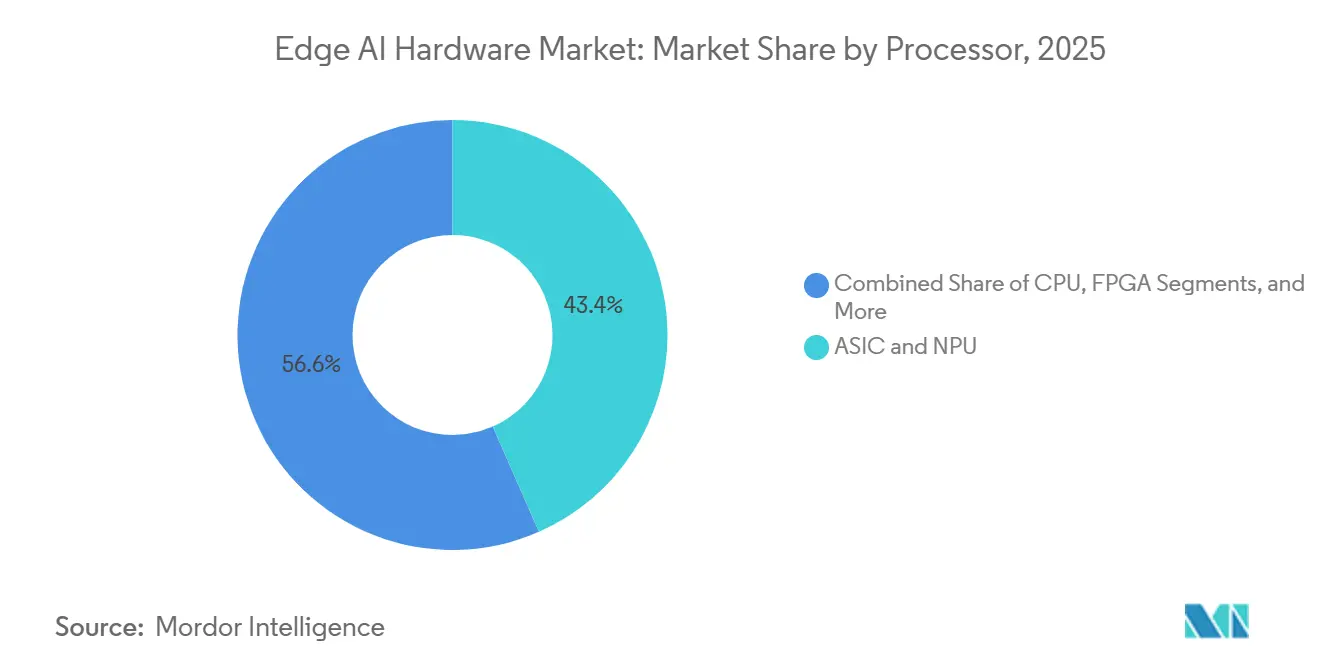

- Par type de processeur, les architectures ASIC et NPU ont dominé avec une part de marché de 43,41 % des matériels d'IA en périphérie en 2025 et devraient se développer à un TCAC de 18,47 % jusqu'en 2031.

- Par type d'appareil, les smartphones détenaient 46,68 % du marché des matériels d'IA en périphérie en 2025, tandis que les robots et les drones devraient enregistrer un TCAC de 18,32 % jusqu'en 2031.

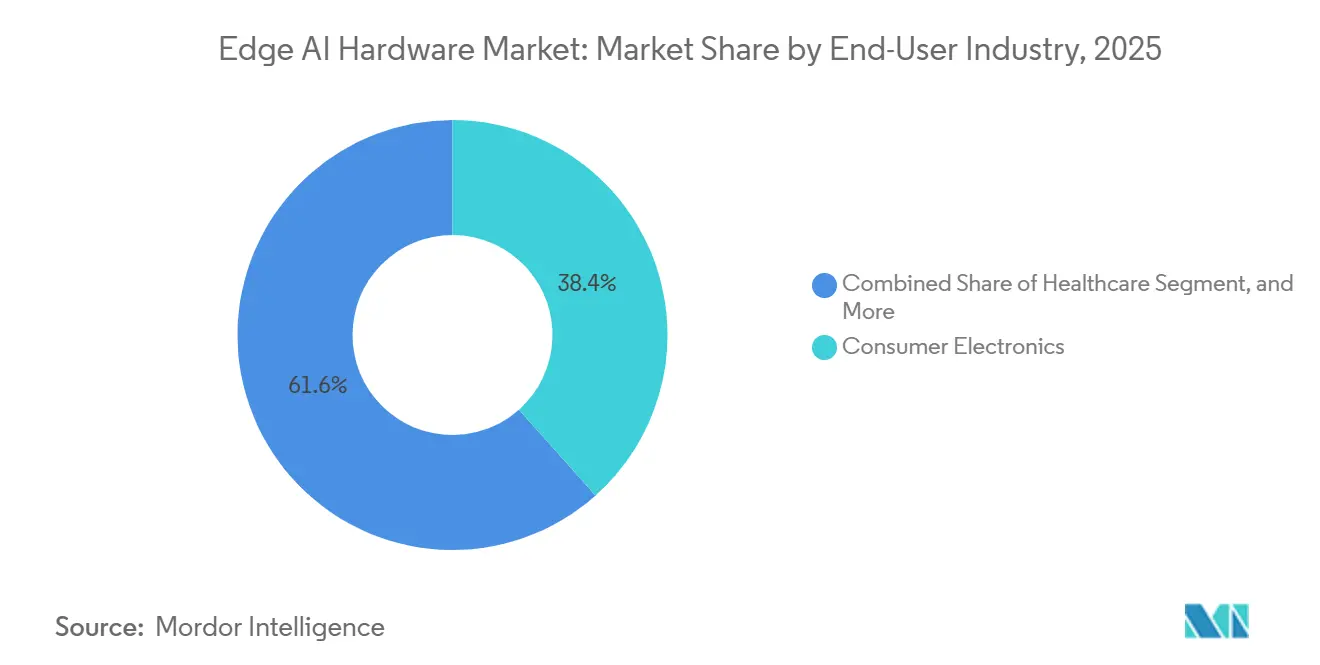

- Par secteur d'utilisation final, l'électronique grand public représentait une part de 38,42 % en 2025, tandis que la santé devrait croître à un TCAC de 19,21 % sur la période 2026-2031.

- Par emplacement de déploiement, la périphérie de l'appareil a capté une part de 54,64 % en 2025 ; les nœuds de périphérie distante/MEC représentent la trajectoire la plus rapide avec un TCAC de 17,55 %.

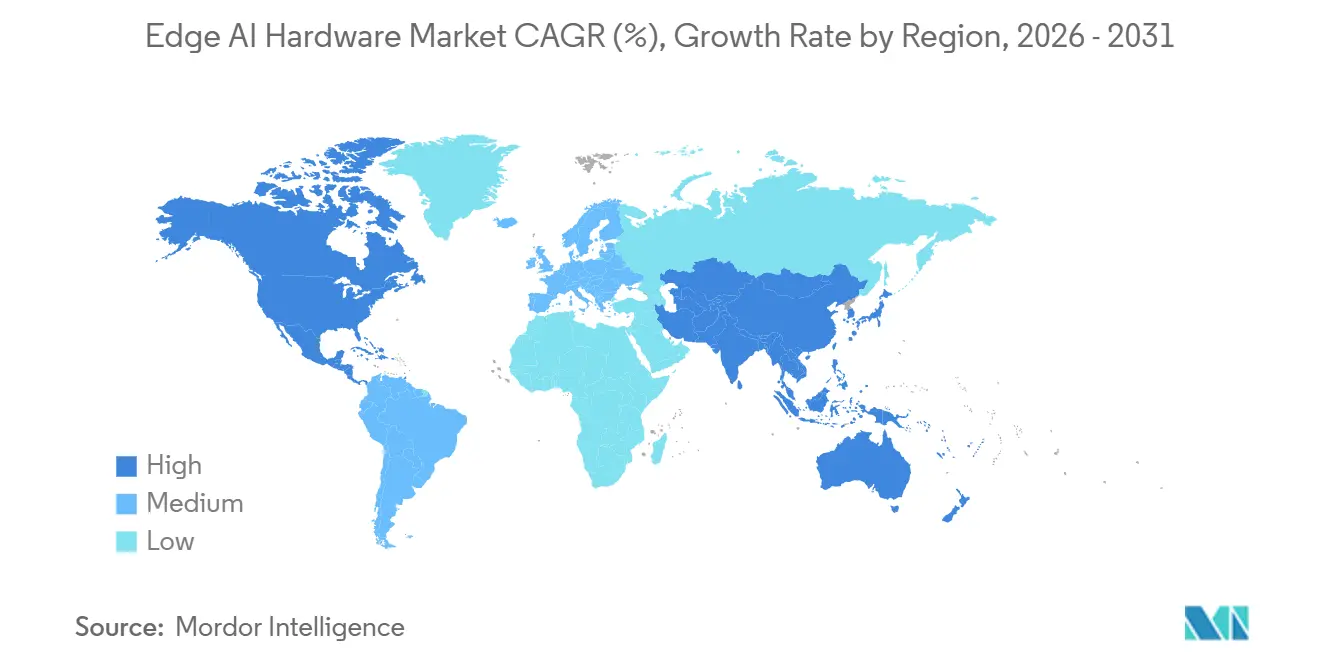

- Par géographie, l'Amérique du Nord commandait une part de 42,11 % en 2025, mais l'Asie-Pacifique devrait progresser à un TCAC de 17,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériels d'IA en périphérie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor de l'informatique personnelle dotée d'IA (PC IA) | +3.2% | Mondial, avec une concentration précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Cycle de renouvellement des smartphones vers l'IA sur l'appareil | +4.1% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Demande d'inférence en périphérie pour l'ADAS automobile de niveau L2-L4 | +2.8% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Incitations gouvernementales de type loi CHIPS | +2.5% | États-Unis, Europe, Inde, Japon | Moyen terme (2-4 ans) |

| Écosystèmes d'accélérateurs en périphérie RISC-V à source ouverte | +1.9% | Mondial, avec une forte adoption en Chine et dans les marchés émergents | Long terme (≥ 4 ans) |

| Percées en matière d'emballage HBM sur puce et d'emballage avancé | +2.4% | Mondial, concentré à Taïwan, en Corée et aux États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'informatique personnelle dotée d'IA

Les PC IA certifiés dans le cadre du programme Copilot+ de Microsoft nécessitent au moins 40 TOPS de performance NPU sur l'appareil, propulsant l'intégration de moteurs neuronaux dans les machines x86 et Arm. Le Panther Lake d'Intel, le Ryzen AI 400 d'AMD et le Snapdragon X2 Elite de Qualcomm délivrent chacun 50 à 85 TOPS dans des enveloppes de 15 W, déplaçant l'inférence des modèles de langage en entreprise des GPU cloud vers l'appareil client.[2]Intel Corporation, "Aperçu de l'architecture Panther Lake," intel.com En conséquence, les cycles de renouvellement des équipementiers se raccourcissent, et le parc installé de PC IA devrait dépasser 100 millions d'unités d'ici 2027. Les réglementations sur l'efficacité énergétique, telles que la règle Écoconception de l'UE, exigeront bientôt des déclarations de performance par watt, récompensant les plateformes qui associent un emballage avancé à des nœuds de processus à faibles fuites. Ces dynamiques soutiennent une croissance à deux chiffres des volumes de chiplets NPU dans les facteurs de forme ordinateurs portables et de bureau.

Cycle de renouvellement des smartphones vers l'IA sur l'appareil

Les systèmes sur puce phares, notamment le Snapdragon 8 Elite Gen 5 de Qualcomm, l'Exynos 2500 de Samsung et l'A18 Pro d'Apple, disposent désormais de NPU de 16 à 45 TOPS. Ces NPU sont conçus pour gérer des tâches d'IA générative — telles que la photographie, la traduction et l'assistance vocale — localement sur l'appareil, réduisant considérablement la dépendance aux API cloud et renforçant la confidentialité des utilisateurs.[3]IDC, "Prévisions mondiales pour les PC IA," idc.com Cette capacité de traitement local améliore non seulement les performances, mais s'aligne également sur l'importance croissante accordée à la sécurité des données et à la souveraineté. À mesure que les fonctionnalités haut de gamme se démocratisent progressivement vers les smartphones de milieu de gamme, l'adoption de fonctionnalités avancées se généralise. De plus, le renforcement des réglementations sur la souveraineté des données dans des régions comme l'UE, l'Inde et la Chine entraîne un glissement prononcé vers des solutions de traitement local. Counterpoint Research prévoit une contraction notable des cycles de remplacement des smartphones, le cycle moyen devant passer de 3,5 ans en 2024 à 2,8 ans d'ici 2027. Cette tendance devrait soutenir, voire renforcer, la demande de silicium d'inférence en périphérie, qui joue un rôle essentiel dans l'activation de ces capacités avancées.

Demande d'inférence en périphérie pour l'ADAS automobile de niveau L2-L4

Le DRIVE Thor de NVIDIA et le Snapdragon Ride Flex de Qualcomm, tous deux des SoC de calcul centralisé, affichent des métriques de performance impressionnantes allant de 1 000 à 2 000 TOPS. Ces systèmes avancés intègrent des fonctionnalités critiques telles que la perception, la planification et l'infodivertissement, ce qui améliore non seulement l'efficacité opérationnelle, mais contribue également à réduire le poids des faisceaux de câblage. Cette réduction constitue une étape importante vers l'activation des architectures de véhicules définis par logiciel, une tendance transformatrice dans l'industrie automobile. Le protocole de sécurité cinq étoiles 2025 d'Euro NCAP, qui impose l'inclusion de fonctionnalités de niveau 2+, pousse les constructeurs automobiles grand public à adopter des accélérateurs d'IA à un rythme accéléré. Ces accélérateurs deviennent indispensables pour répondre aux exigences strictes de sécurité et de performance définies dans le protocole. De plus, les équipementiers de rang 1 collaborent activement avec les fournisseurs de semi-conducteurs pour co-développer des cartes de référence. Cette collaboration vise à faire face aux coûts croissants associés à la conformité AEC-Q100 et ISO 26262, essentiels pour garantir la fiabilité et la sécurité des composants automobiles. En conséquence, la demande de conceptions ASIC et NPU standardisées connaît une croissance significative. Ces conceptions sont de plus en plus reconnues comme essentielles pour atteindre l'efficacité des coûts et l'évolutivité dans le développement des systèmes automobiles de nouvelle génération. Les efforts combinés des constructeurs automobiles, des équipementiers et des fournisseurs de semi-conducteurs façonnent une approche plus intégrée et standardisée du développement technologique automobile.

Incitations gouvernementales de type loi CHIPS

Avec plus de 100 milliards USD en subventions et allègements fiscaux, la loi américaine CHIPS and Science Act, la loi européenne sur les puces, la Mission des semi-conducteurs de l'Inde et le programme Rapidus du Japon remodèlent considérablement le paysage mondial des semi-conducteurs. Ces initiatives gouvernementales visent à renforcer les capacités nationales de fabrication de semi-conducteurs en réduisant de 25 % à 35 % les dépenses en capital pour les usines de fabrication, rendant ainsi la production plus rentable. Cependant, si les clauses de contenu national accélèrent le rapatriement de la production de semi-conducteurs, elles provoquent simultanément une fragmentation des chaînes d'approvisionnement mondiales. Cette fragmentation oblige les fournisseurs d'IA en périphérie à repenser leurs stratégies et à adopter des approches multi-fonderies. Par conséquent, ces fournisseurs collaborent de plus en plus avec des acteurs majeurs du secteur tels que TSMC, Samsung et Intel pour assurer la résilience de la chaîne d'approvisionnement et maintenir des avantages concurrentiels dans un marché en évolution.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts NRE initiaux élevés aux nœuds avancés | -1.7% | Mondial, le plus aigu dans les régions dépourvues de subventions gouvernementales | Court terme (≤ 2 ans) |

| Chaînes d'outils fragmentées et verrouillage logiciel | -1.2% | Mondial | Moyen terme (2-4 ans) |

| Limites de limitation thermique dans les appareils en périphérie sans ventilateur | -0.9% | Mondial, impactant particulièrement les segments mobiles et portables | Court terme (≤ 2 ans) |

| Dérive et problèmes d'étalonnage du calcul analogique en mémoire | -0.6% | Mondial, concentré dans les applications automobiles et de santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts NRE initiaux élevés aux nœuds avancés

Les géants riches en capital comme Apple, Samsung et NVIDIA dominent les marchés des nœuds à 3 nm et 2 nm, car ils font face à des défis importants avec des jeux de masques coûtant plus de 30 millions USD et des cycles de vérification nécessitant 500 années-ingénieur. Ces coûts élevés et ces exigences en ressources créent des barrières à l'entrée substantielles, rendant difficile la compétition des acteurs plus petits sur ces nœuds avancés. Par conséquent, les startups se tournent vers la plage de 12 nm à 7 nm, où les coûts sont plus gérables, leur permettant de mieux contrôler leurs dépenses et d'allouer efficacement leurs ressources. Bien que les tranches multi-projets aient quelque peu abaissé les barrières à l'entrée en permettant le partage des coûts de production, elles limitent la production à des volumes pilotes. Ces volumes sont insuffisants pour répondre aux exigences du marché de l'électronique grand public, qui nécessite des capacités de production à grande échelle. Cette concentration des ressources et des capacités amplifie non seulement le pouvoir de négociation des acteurs établis, mais renforce également leur domination en consolidant leur contrôle sur l'écosystème logiciel, créant un effet de verrouillage significatif pour les concurrents et les nouveaux entrants.

Chaînes d'outils fragmentées et verrouillage logiciel

CUDA/TensorRT, le SDK Hexagon et Core ML nécessitent chacun des optimiseurs de graphes uniques, ce qui augmente considérablement le coût et la complexité des migrations multiplateformes en termes de temps et d'argent. Ces exigences spécifiques aux plateformes créent des obstacles pour les développeurs et les organisations cherchant à réaliser une intégration transparente entre différents systèmes. Bien qu'ONNX fournisse une solution pour l'échange de modèles et l'interopérabilité, il reste moins performant que les bibliothèques des fournisseurs, avec un retard de 20 % à 40 % en termes de performances d'exécution. Cet écart de performance, combiné au manque de standardisation, décourage les équipementiers d'expérimenter de nouvelles technologies et freine l'innovation. De plus, cette fragmentation ralentit l'entrée sur le marché des IP d'accélérateurs émergents, créant des défis supplémentaires pour les entreprises qui s'efforcent de rivaliser dans un paysage technologique en rapide évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de processeur : la spécialisation ASIC-NPU maintient son avance

Les dispositifs ASIC et NPU représentaient 43,41 % du marché des matériels d'IA en périphérie en 2025 et devraient se développer à un TCAC de 18,47 % jusqu'en 2031. Ce segment soutient des références d'efficacité de 9 TOPS par watt, contrastant avec 2 à 3 TOPS par watt pour les GPU à usage général. La taille du marché des matériels d'IA en périphérie pour les solutions ASIC-NPU devrait augmenter rapidement à mesure que les fonderies intègrent des moteurs de matrices creuses et des macroblocs SRAM sur puce dans les nœuds N3E et N2. Parallèlement, les fournisseurs de GPU mettent l'accent sur la programmabilité pour les pipelines mixtes graphiques-IA, mais cèdent les sockets mobiles et portables contraints par la batterie aux NPU. Les déploiements FPGA persistent dans l'aérospatiale et l'automatisation des usines où la latence déterministe prime sur le coût unitaire, mais les frais généraux de développement élevés limitent la croissance des parts. L'inférence centrée sur le CPU reste viable pour les charges de travail IoT héritées et de classe microcontrôleur, mais l'écart de performance se creuse à chaque génération de processus.

Une impulsion secondaire est la migration vers les conceptions en chiplets. Le CoWoS-L de TSMC et le Foveros Direct d'Intel permettent l'empilement logique sur logique, permettant aux fournisseurs de rafraîchir les tuiles NPU sans refaire tourner les matrices CPU ou GPU. Cette modularité raccourcit le délai de mise sur le marché et absorbe les coûts NRE sur des portefeuilles d'appareils plus larges, renforçant l'élan ASIC-NPU au sein du marché des matériels d'IA en périphérie.

Par type d'appareil : l'échelle du parc installé rencontre la croissance autonome

Les smartphones détenaient 46,68 % du marché des matériels d'IA en périphérie en 2025, portés par plus de 1,2 milliard d'expéditions annuelles. Les gains de parts de marché des matériels d'IA en périphérie pour les robots et les drones s'accélèrent cependant, le segment devant afficher un TCAC de 18,32 % jusqu'en 2031. Les robots exécutant le SLAM et les drones effectuant une cartographie de précision nécessitent une inférence inférieure à 50 millisecondes ; les allers-retours vers le cloud sont intenables, garantissant une demande locale d'accélérateurs. La taille du marché des matériels d'IA en périphérie pour les plateformes robotiques est positionnée pour doubler tous les quatre ans à mesure que l'automatisation des entrepôts s'intensifie et que l'agriculture adopte les drones pour la surveillance des cultures.

Les caméras de surveillance et les capteurs de vision intelligents intègrent des accélérateurs de 10 à 20 TOPS tels que l'Ambarella CV7, permettant la reconnaissance faciale embarquée avec une consommation d'énergie minimale. Les appareils portables intègrent des NPU inférieurs à 1 mW comme le Syntiant NDP120, facilitant l'audio toujours actif et la fusion de capteurs sans charge quotidienne. Les enceintes intelligentes exploitent des SoC de 2 à 4 TOPS pour effectuer localement la détection du mot de réveil et l'analyse des intentions, répondant aux législations sur la confidentialité qui restreignent les téléchargements audio bruts vers le cloud. Dans toutes les catégories d'appareils, le doublement incessant des TOPS sur l'appareil tous les 18 à 24 mois cimente une demande diversifiée en silicium au sein du marché des matériels d'IA en périphérie.

Par secteur d'utilisation final : domination de l'électronique grand public, essor de la santé

L'électronique grand public représentait 38,42 % du marché des matériels d'IA en périphérie en 2025, englobant les smartphones, les PC et les concentrateurs de maison intelligente. Le secteur de la santé, bien que plus modeste aujourd'hui, devrait croître à un TCAC de 19,21 %, porté par 882 dispositifs médicaux à IA homologués par la FDA en janvier 2024. Le guidage des robots chirurgicaux, l'échographie au point de soins et les diagnostics portables s'appuient de plus en plus sur des accélérateurs sur l'appareil pour fournir des informations en temps réel dans des environnements cliniques à bande passante limitée. Par conséquent, la taille du marché des matériels d'IA en périphérie pour les déploiements dans le secteur de la santé devrait dépasser la croissance globale, créant des réservoirs de revenus inexploités pour les NPU conformes à la FDA-510(k).

L'adoption de l'ADAS automobile exploite DRIVE Thor et Snapdragon Ride, intégrant 50 à 2 000 TOPS dans des ordinateurs de bord centralisés. L'IoT industriel utilise l'inférence en périphérie pour la maintenance prédictive, Siemens Industrial Edge intégrant des tuiles AI Engine dans des automates programmables. Les projets gouvernementaux et de sécurité publique tels que la gestion du trafic dans les villes intelligentes s'appuient sur le traitement local pour respecter les lois sur la confidentialité et les limitations de bande passante. Collectivement, ces secteurs diversifient les flux de revenus et atténuent la dépendance aux volumes cycliques de l'électronique grand public.

Par emplacement de déploiement : de la périphérie de l'appareil à la périphérie distante des opérateurs télécoms

Les accélérateurs résidant sur l'appareil détenaient 54,64 % du marché des matériels d'IA en périphérie en 2025, reflétant les smartphones, les appareils portables et les caméras qui privilégient la latence, la confidentialité et l'opérabilité hors réseau. Les serveurs de périphérie distante et MEC devraient néanmoins afficher un TCAC de 17,55 %, soutenus par plus de 300 déploiements dans des villes chinoises et plus de 20 zones Wavelength aux États-Unis. Les opérateurs télécoms amortissent les dépenses en capital des serveurs sur plusieurs locataires, et les équipementiers déchargent des charges de travail de 20 à 40 TOPS pour éviter d'ajouter des accélérateurs coûteux à chaque point de terminaison. Les serveurs de périphérie proche situés dans les commerces de détail et les usines agrègent l'inférence pour des dizaines d'appareils, comblant le fossé entre l'appareil et le cloud. L'hybride assisté par le cloud reste répandu pour le rendu à forte intensité de calcul, mais le doublement des TOPS sur l'appareil à chaque cycle de produit érode sa part.

À mesure que la 5G avancée réduit la latence radio en dessous de 5 ms, les nœuds d'inférence de périphérie distante permettent la réalité augmentée immersive et les flottes de robots coordonnés, élargissant la demande totale en silicium dans les couches réseau, serveur et point de terminaison au sein du marché des matériels d'IA en périphérie.

Analyse géographique

L'Amérique du Nord contrôlait 42,11 % du marché des matériels d'IA en périphérie en 2025, catalysée par 52,7 milliards USD de subventions au titre de la loi CHIPS qui financent les usines d'Intel, TSMC et Micron. Les leaders sans usine NVIDIA, Qualcomm et Apple ont généré plus de 15 milliards USD de revenus provenant des puces d'IA en périphérie au cours de l'année, tandis que les pôles académiques du Canada ont renforcé la recherche algorithmique mais manquaient de capacité de fonderie nationale. Le statut du Mexique en tant que base d'assemblage d'électronique automobile en quasi-délocalisation garantit la croissance des importations d'accélérateurs ADAS. L'engagement politique de la région en faveur d'un approvisionnement souverain en semi-conducteurs s'aligne ostensiblement sur les objectifs d'inférence sur l'appareil.

L'Asie-Pacifique devrait croître à un TCAC de 17,05 % jusqu'en 2031, stimulée par la démarche d'autosuffisance de la Chine qui a produit les processeurs Ascend 910C à 7 nm et Nio NX9031, les incitations de 10 milliards USD de l'Inde pour les usines de fabrication et la feuille de route à 2 nm de Rapidus au Japon. Samsung Foundry en Corée du Sud fournit des matrices à grille enveloppante à 3 nm à Qualcomm, tandis que TSMC à Taïwan fabrique plus de 60 % des puces d'IA en périphérie mondiales. Les lois locales de protection des données en Chine et en Inde encouragent davantage l'inférence sur l'appareil, soutenant une demande soutenue en silicium dans les smartphones, la surveillance et l'IoT industriel.

L'Europe, le Moyen-Orient et l'Afrique poursuivent collectivement des stratégies de rattrapage. La loi européenne sur les puces cible 43 milliards EUR pour doubler la part régionale des semi-conducteurs d'ici 2030, ancrée par les usines d'Intel à Magdebourg et de TSMC à Dresde. Les grands constructeurs automobiles allemands spécifient un calcul ADAS de niveau ASIC, et le moteur de propriété intellectuelle d'Arm à Cambridge concède sous licence plus de 90 % des cœurs mobiles dans le monde. Les projets de villes intelligentes et de défense au Moyen-Orient imposent un traitement local pour la souveraineté, soutenant la demande régionale. L'Afrique et l'Amérique du Sud adoptent l'IA en périphérie plus lentement en raison des retards dans le déploiement de la 5G, mais l'automatisation agricole et minière présente des poches de potentiel à la hausse.

Paysage concurrentiel

En 2025, le marché des matériels d'IA en périphérie a vu les cinq premiers fournisseurs, NVIDIA, Qualcomm, Intel, Apple et Samsung, détenir une part de marché estimée à 55 % à 60 %. NVIDIA, tirant parti de son verrouillage CUDA, a établi sa domination dans la robotique et le calcul automobile avec ses familles Jetson et DRIVE. Qualcomm, avec une part de 40 % dans les smartphones Android haut de gamme, alimente les modèles phares de 2025 affichant 45 TOPS grâce à son NPU Hexagon. Intel, avec ses NPU Panther Lake et Meteor Lake, réalise des progrès significatifs dans les PC IA, se positionnant comme un challenger des processeurs Ryzen AI d'AMD. Les puces des séries A et M d'Apple, étant intégrées verticalement, garantissent une demande stable, tandis que l'Exynos de Samsung répond non seulement à ses volumes Galaxy mais sert également les clients de fonderie.

Les startups se taillent leurs niches. Le Hailo-15, affichant 20 TOPS, a décroché des contrats pour des capteurs de vision avec BMW et Sony. Le MLSoC de SiMa.ai, avec sa flexibilité définie par logiciel, répond aux besoins d'inférence industrielle. Pendant ce temps, le NDP120 de Syntiant, consommant moins de 1 mW, est la référence pour l'audio toujours actif. Le calcul analogique en mémoire de Mythic et d'IBM, atteignant 35 TOPS/W, se heurte à des défis d'étalonnage. Les solutions RISC-V de SiFive et Andes progressent, réduisant les revenus de redevances d'Arm, bien que l'écosystème RISC-V ait encore de la marge pour mûrir. Les alliances stratégiques telles que Continental-Hailo, Bosch-Syntiant et DENSO-NVIDIA ne se contentent pas de partager le fardeau des coûts d'ingénierie non récurrents (NRE) automobiles, mais renforcent également les barrières à l'entrée sur le marché. Bien que l'intensité concurrentielle reste mesurée, elle est sur une trajectoire ascendante à mesure que les hyperscalers s'aventurent dans des expériences de silicium en périphérie propriétaires.

Le marché des matériels d'IA en périphérie connaît également des avancées en matière d'efficacité énergétique et d'optimisation du facteur de forme. Les fournisseurs se concentrent de plus en plus sur le développement de solutions qui équilibrent haute performance et faible consommation d'énergie pour répondre aux applications dans les appareils IoT, les appareils portables et les systèmes de maison intelligente. Cette tendance devrait stimuler davantage l'innovation et élargir l'adoption des matériels d'IA en périphérie dans divers secteurs.

Leaders du secteur des matériels d'IA en périphérie

NVIDIA Corporation

Intel Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

Apple Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Apple a lancé la gamme iPhone 16 propulsée par la puce A18 Pro. Son moteur neuronal repensé pousse 35 TOPS d'IA sur l'appareil tout en consommant 20 % moins d'énergie, permettant la traduction instantanée des langues et une photographie computationnelle plus riche.

- Août 2025 : Intel a dévoilé la série Core Ultra 300 pour les PC IA et les stations de travail. Chaque processeur intègre un NPU qui fournit jusqu'à 50 TOPS, permettant l'exécution locale de modèles de langage comportant jusqu'à 13 milliards de paramètres, sans recours au cloud.

- Juillet 2025 : Qualcomm a présenté la plateforme Snapdragon X Elite pour les ordinateurs portables IA haut de gamme. Dotée d'un CPU Oryon, d'un GPU Adreno et d'un NPU de 45 TOPS, la puce répond aux exigences de Microsoft Copilot+ tout en offrant une autonomie de batterie toute la journée.

- Juin 2025 : NVIDIA a lancé Jetson Thor, une carte de développement automobile qui fournit 2 000 TOPS de calcul dans une enveloppe inférieure à 100 watts, prenant en charge la fusion de capteurs en temps réel pour la conduite autonome de niveau 4.

Périmètre du rapport mondial sur le marché des matériels d'IA en périphérie

Le périmètre du marché des matériels d'IA en périphérie comprend principalement les processeurs, les capteurs et les caméras qui répondent aux besoins de calcul cognitif. Ces dispositifs sont utilisés pour alimenter et traiter divers appareils basés sur l'IA. Les multiples types de processeurs utilisés dans les appareils d'IA en périphérie comprennent des produits semi-conducteurs tels que les unités centrales de traitement (CPU), les unités de traitement graphique (GPU), les réseaux de portes programmables sur site (FPGA) et les circuits intégrés spécifiques à l'application (ASIC).

Le rapport sur le marché des matériels d'IA en périphérie est segmenté par type de processeur (CPU, GPU, FPGA, ASIC et NPU), type d'appareil (smartphones, caméras, robots et drones, appareils portables, enceintes intelligentes et autres), secteur d'utilisation final (électronique grand public, automobile, fabrication, santé, gouvernement et autres), emplacement de déploiement (périphérie de l'appareil, périphérie proche, périphérie distante / MEC et hybride) et géographie. Les prévisions du marché sont fournies en valeur (USD).

| CPU |

| GPU |

| FPGA |

| ASIC et NPU |

| Smartphones |

| Caméras et capteurs de vision intelligents |

| Robots et drones |

| Appareils portables |

| Enceintes intelligentes et concentrateurs domestiques |

| Autres appareils en périphérie |

| Électronique grand public |

| Automobile et transport |

| Fabrication et IoT industriel |

| Santé |

| Gouvernement et sécurité publique |

| Autres secteurs d'utilisation final |

| Périphérie de l'appareil |

| Serveurs de périphérie proche |

| Périphérie distante / MEC |

| Hybride assisté par le cloud |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type de processeur | CPU | |

| GPU | ||

| FPGA | ||

| ASIC et NPU | ||

| Par type d'appareil | Smartphones | |

| Caméras et capteurs de vision intelligents | ||

| Robots et drones | ||

| Appareils portables | ||

| Enceintes intelligentes et concentrateurs domestiques | ||

| Autres appareils en périphérie | ||

| Par secteur d'utilisation final | Électronique grand public | |

| Automobile et transport | ||

| Fabrication et IoT industriel | ||

| Santé | ||

| Gouvernement et sécurité publique | ||

| Autres secteurs d'utilisation final | ||

| Par emplacement de déploiement | Périphérie de l'appareil | |

| Serveurs de périphérie proche | ||

| Périphérie distante / MEC | ||

| Hybride assisté par le cloud | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des matériels d'IA en périphérie d'ici 2031 ?

Le marché devrait atteindre 68,73 milliards USD d'ici 2031, en hausse par rapport à 30,74 milliards USD en 2026.

Quelle catégorie de processeurs domine l'adoption actuelle ?

Les architectures ASIC et NPU détiennent une part de 43,41 % et devraient croître à un TCAC de 18,47 % jusqu'en 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait afficher un TCAC de 17,05 %, portée par les programmes d'autosuffisance en Chine, en Inde, au Japon et en Corée.

Pourquoi les déploiements de périphérie distante/MEC gagnent-ils en dynamisme ?

Les opérateurs télécoms placent des serveurs à moins de 10 ms des utilisateurs, permettant la réalité augmentée à faible latence, la navigation autonome et l'automatisation industrielle sans augmenter la nomenclature des points de terminaison.

Quel est le principal obstacle pour les startups qui entrent dans le silicium à nœuds avancés ?

Les coûts NRE en dessous de 5 nm dépassent 30 millions USD pour les seuls jeux de masques, limitant l'accès aux seules entreprises les mieux capitalisées.

Comment les PC IA influenceront-ils la demande ?

Les PC IA certifiés pour une inférence sur l'appareil de 40+ TOPS compriment les cycles de renouvellement et devraient dépasser 100 millions d'unités d'ici 2027, alimentant des expéditions régulières de NPU.

Dernière mise à jour de la page le: