Taille et part du marché des centres de données en Afghanistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

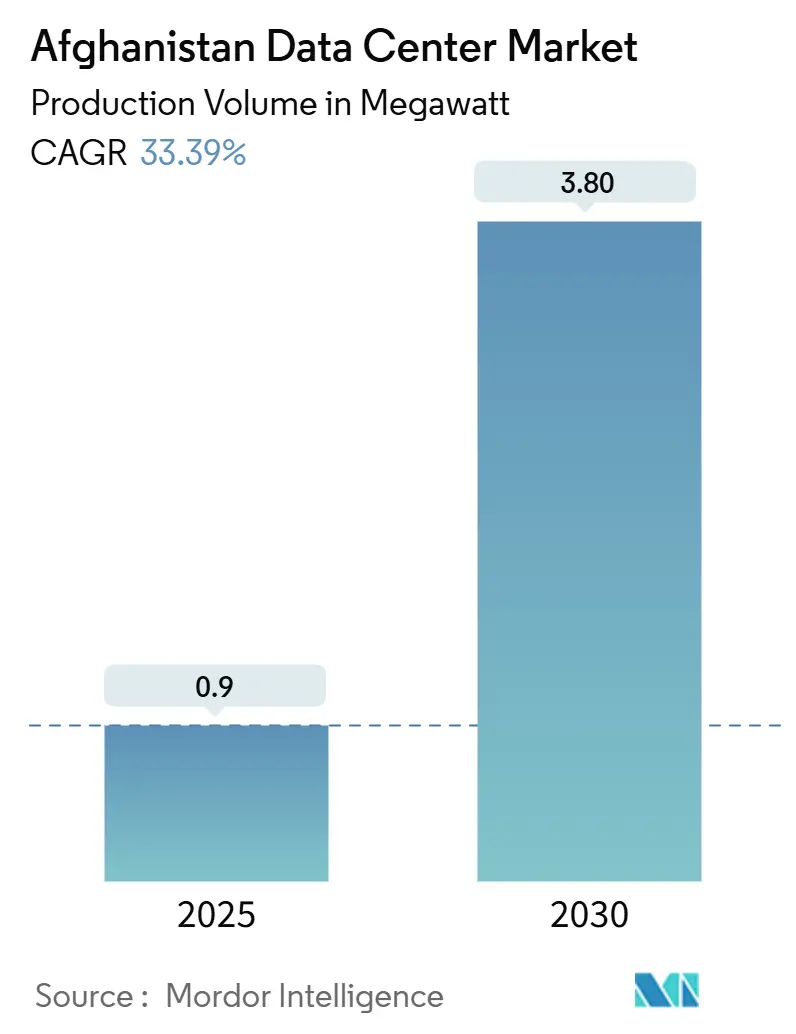

| Volume du Marché (2025) | 0.9 mégawatt |

| Volume du Marché (2030) | 3.80 mégawatt |

| Taux de croissance (2025 - 2030) | 33.39% CAGR |

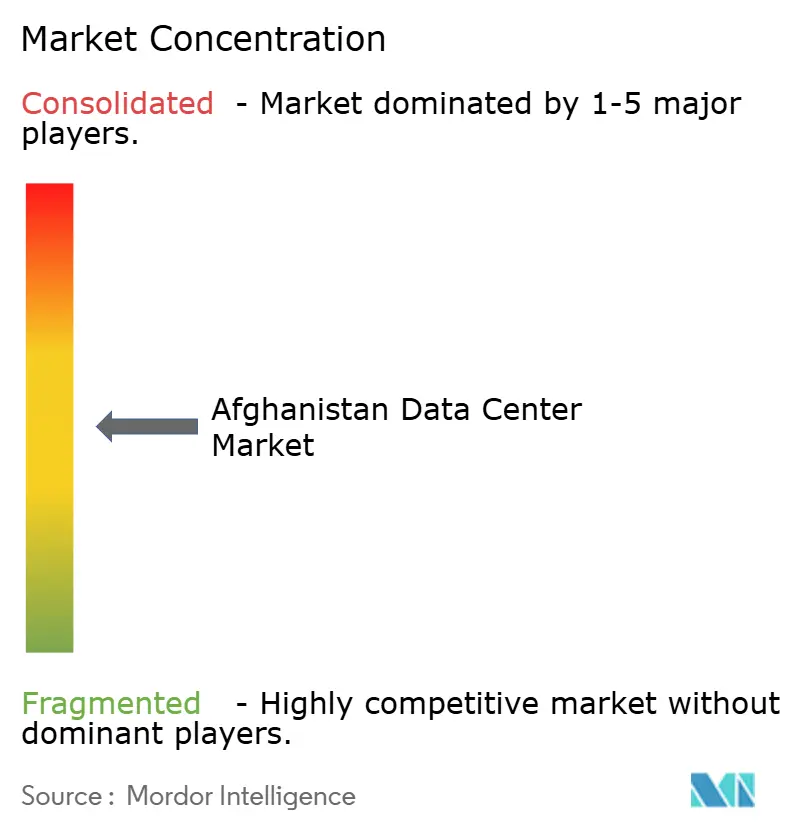

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Afghanistan par Mordor Intelligence

La taille du marché des centres de données en Afghanistan a atteint 0,9 MW en 2025 et devrait progresser jusqu'à 3,8 MW d'ici 2030, reflétant un TCAC de 33,39 % et soulignant l'accélération de l'agenda numérique du pays. La convergence d'importants financements internationaux pour les réseaux dorsaux, l'adoption rapide de la 4G et les premières préparations à la 5G reconfigurent les schémas de connectivité nationale et créent une demande soutenue en nouvelles capacités d'espace blanc. Des programmes gouvernementaux tels que Digital Afghanistan et Digital CASA ancrent des règles de localisation des données qui contraignent les charges de travail critiques à demeurer sur le territoire national, tandis que les corridors de fibre optique transfrontaliers réduisent la latence et positionnent le pays comme un hub de transit émergent entre l'Asie centrale et l'Asie du Sud. Les règlements financiers avec les voisins exportateurs d'électricité, l'expansion des importations d'énergies renouvelables et les investissements ciblés dans la production de secours atténuent progressivement les problèmes de fiabilité électrique qui entravaient auparavant la disponibilité des installations. Parallèlement, les opérateurs de télécommunications densifient leurs points de présence en périphérie pour gérer l'explosion du trafic de données mobiles, incitant les fournisseurs de services cloud et les hyperscalers à explorer des zones de disponibilité nationales et des partenariats d'interconnexion.

Points clés du rapport

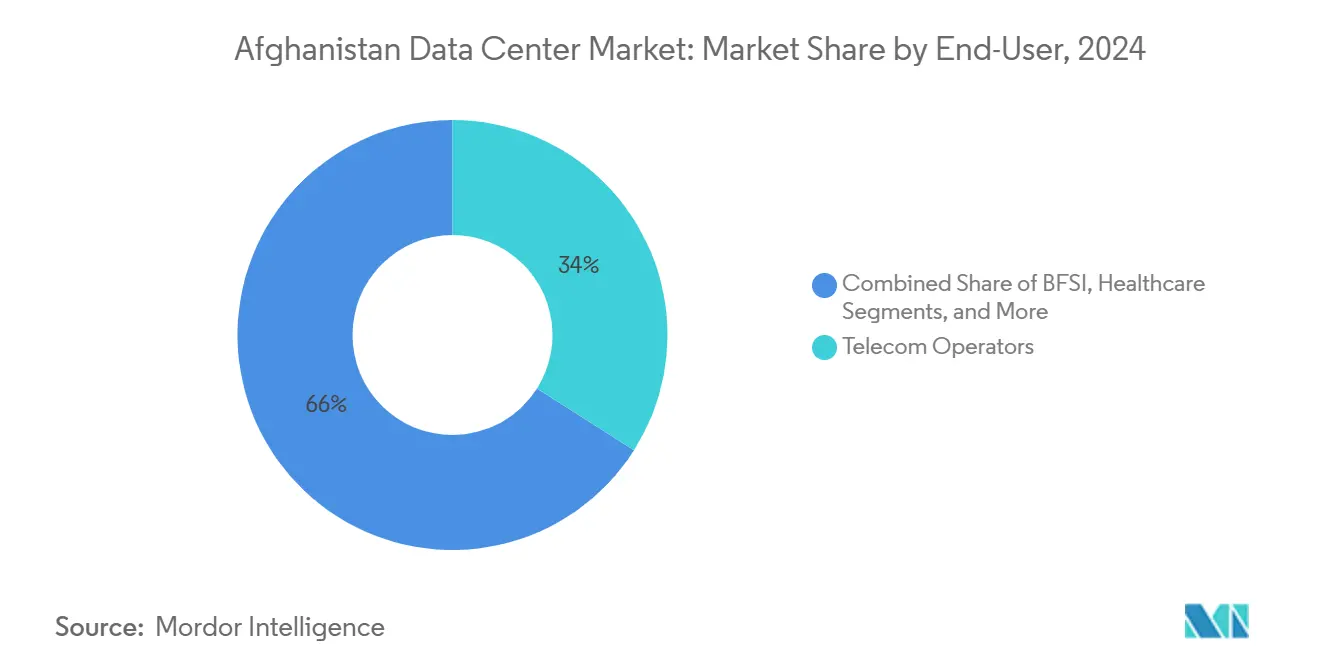

- Par utilisateur final, les opérateurs de télécommunications détenaient 34 % de la part du marché des centres de données en Afghanistan en 2024, tandis que les fournisseurs de services cloud et les hyperscalers devraient afficher le TCAC le plus élevé, soit 18,80 %, d'ici 2030.

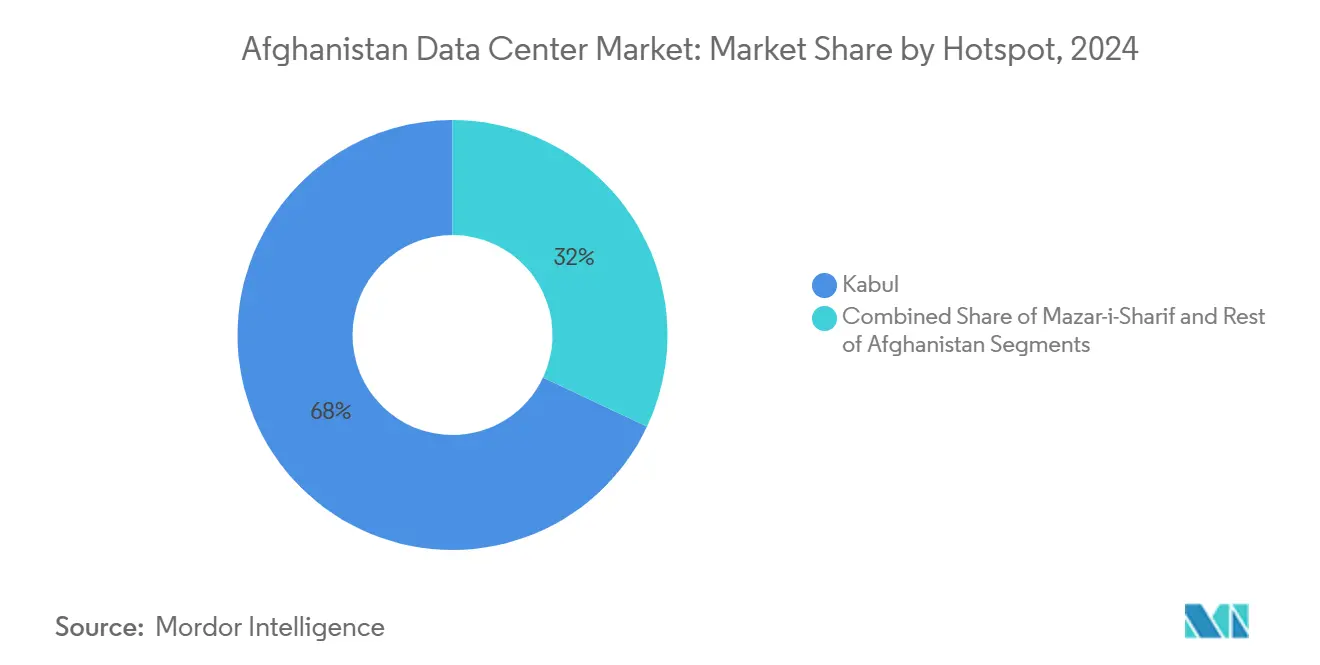

- Par zone géographique clé, Kaboul représentait 68 % de la part du marché des centres de données en Afghanistan en 2024 ; Mazar-i-Sharif devrait enregistrer le TCAC le plus élevé, soit 20,20 %, d'ici 2030.

Tendances et perspectives du marché des centres de données en Afghanistan

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance explosive des données mobiles et préparations à la 4G/5G | +8.50% | National, concentré à Kaboul et Mazar-i-Sharif | Moyen terme (2 à 4 ans) |

| Stratégies Digital CASA et Digital Afghanistan favorisant la localisation des données | +7.20% | National, premiers gains à Kaboul, Hérat, Mazar-i-Sharif | Long terme (≥ 4 ans) |

| Les corridors de fibre optique transfrontaliers réduisent considérablement la latence | +6.80% | Corridors régionaux avec retombées nationales | Long terme (≥ 4 ans) |

| Le déploiement de Starlink et d'autres passerelles LEO permet le calcul en périphérie à l'échelle nationale | +4.30% | National, notamment dans les zones rurales | Moyen terme (2 à 4 ans) |

| Réduction du risque IFC/MIGA pour les constructions Tier III en zone vierge | +3.10% | Centres urbains, principalement Kaboul et Mazar-i-Sharif | Court terme (≤ 2 ans) |

| Vague de localisation des fintechs et des plateformes OTT soutenues par la diaspora | +2.60% | Pôles urbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance explosive des données mobiles et préparations à la 4G/5G

Le programme réseau de 700 millions USD de Roshan a étendu la couverture 4G à 91 % de la population, et la récente attribution d'un spectre 1800 MHz de 2x5 MHz à Afghan Telecom souligne la volonté des opérateurs d'améliorer les débits moyens et les indicateurs de latence.[1]Roshan Corporate Communications, "À propos de Roshan," Roshan, roshan.af Avec un taux de pénétration des smartphones approchant les 50 %, le trafic national aux heures de pointe a doublé en deux ans, obligeant les opérateurs à positionner des micro-centres de données plus près des grappes de stations de base pour la mise en cache de contenu et l'analyse des enregistrements de détail des appels. Alors qu'Etisalat Afghanistan déploie des services de gros de qualité opérateur dans 21 provinces, les plateformes d'expérience client et les passerelles VPN migrent de sites offshore vers des baies locales pour satisfaire aux exigences de souveraineté des données. Ces évolutions nécessitent des investissements supplémentaires dans des cabines périphériques à contrôle climatique et des extensions Tier III à Kaboul, Mazar-i-Sharif et Hérat, garantissant ainsi des chemins à faible latence pour les cas d'usage 5G émergents, tels que le jeu mobile et la collaboration vidéo en direct.

Stratégies Digital CASA et Digital Afghanistan favorisant la localisation des données

La ligne de crédit Digital CASA-1 de 51 millions USD finance des anneaux de fibre optique intérieurs, un Centre national d'échange Internet et des plans GovCloud sectoriels, renforçant collectivement l'intérêt économique de la colocation nationale.[2]Personnel de la Banque mondiale, "Projet Digital CASA 1 Afghanistan," Banque mondiale, worldbank.org Dans le cadre de ces dispositifs, les règlements de paiement traités par le Système de paiement afghan doivent résider sur le sol afghan, incitant les banques à migrer leurs instances de reprise après sinistre de la banque de base vers des installations à Kaboul. Les référentiels d'apprentissage en ligne du secteur de l'éducation et les plateformes de télémédecine du Ministère de la santé migrent également des hubs de données régionaux du Golfe vers des baies nationales, accélérant les ventes de baies et l'adoption des services gérés. Le peering inter-opérateurs à l'AFG-IX permet désormais à 23 fournisseurs d'accès Internet d'échanger le trafic local sans le réacheminer via Francfort ou Dubaï, réduisant les coûts unitaires de transit jusqu'à 60 % et libérant des budgets d'exploitation pour de nouvelles charges informatiques.

Les corridors de fibre optique transfrontaliers réduisent considérablement la latence

L'embranchement Wakhan-Chine et le faisceau de fibre TAPI de 700 km font passer le délai aller-retour de Kaboul à Singapour en dessous de 110 ms, rendant l'Afghanistan attractif pour la distribution de contenu en périphérie proche au service des utilisateurs d'Asie centrale. Les chemins redondants via CASA-1000 ajoutent une diversité de routes vers l'Europe, condition préalable aux seuils de disponibilité Tier III. À mesure que les tarifs de bande passante de gros baissent, les charges de travail ERP d'entreprises précédemment hébergées à Delhi rapatrient, tandis que les éditeurs de jeux envisagent des miroirs locaux pour capter une population jeune qui passe déjà 4 heures par jour sur des écrans mobiles.

Le déploiement de Starlink et d'autres passerelles LEO permet le calcul en périphérie à l'échelle nationale

Les constellations LEO promettent des délais inférieurs à 50 ms qui permettent la consultation vidéo, les transferts d'argent numériques et la collecte de données des capteurs IoT agricoles pour les villages coupés des dorsales en fibre optique. Des grappes pilotes alimentées par des panneaux solaires en toiture démontrent la faisabilité de conteneurs de 40 pieds hébergeant des micro-baies qui prennent en charge les systèmes d'information hospitaliers régionaux et les référentiels de contenu d'enseignement à distance. Chaque nouvelle passerelle convertit le trafic latent en demande de traitement localisé, encourageant les institutions de microfinance à lancer des plateformes de banque par agents qui s'appuient sur des répliques de bases de données nationales plutôt que sur des instances cloud offshore.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Instabilité du réseau électrique et déficits chroniques en énergie | -12.30% | À l'échelle nationale, aigu dans les zones rurales | Long terme (≥ 4 ans) |

| Surprimes d'assurance liées à la situation politique et sécuritaire | -8.70% | À l'échelle nationale, districts à risque de conflit | Moyen terme (2 à 4 ans) |

| Fuite aiguë des cerveaux parmi les ingénieurs d'exploitation et de maintenance Tier III/IV | -4.20% | Centres urbains | Court terme (≤ 2 ans) |

| Limites de la notation souveraine sur le financement de projets à long terme | -3.80% | National, grands projets | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique et déficits chroniques en énergie

Les importations d'électricité représentent plus de 70 % de la consommation nationale, et la consommation par habitant s'établit à 173 kWh, bien en deçà des pays pairs de la région. Cela contraint les opérateurs à déployer des groupes électrogènes diesel d'une puissance allant jusqu'à 1 250 kVA pour chaque salle fonctionnelle.[3]Équipe de recherche Low Carbon Power, "Profil énergétique : Afghanistan," Low Carbon Power, lowcarbonpower.org Le récent apurement de 627 millions USD d'arriérés a rétabli une alimentation de 24 heures dans les parcs industriels de Kaboul ; cependant, des fluctuations de tension persistantes nécessitent des investissements dans des onduleurs à double conversion et des chaînes de batteries modulaires dimensionnées pour une autonomie de 15 minutes. Les armoires intelligentes Vertiv et les onduleurs Schneider Electric Galaxy VS sont désormais standard dans les modules en zone vierge ; toutefois, le risque lié à la logistique du carburant continue de peser sur les critères de sélection des sites en dehors de la capitale.

Surprimes d'assurance liées à la situation politique et sécuritaire

Les primes d'assurance construction, transport maritime et terrorisme restent 15 à 25 % plus élevées que les références des États enclavés voisins, allongeant les horizons de retour sur investissement. La sortie de MTN en 2025 souligne la prudence des investisseurs étrangers et amplifie l'importance des garanties IFC/MIGA qui soutiennent les projets Tier III en zone vierge pour des durées supérieures à sept ans. Bien que les incidents de sabotage contre les tours de transmission aient diminué depuis mi-2024, les investisseurs exigent toujours une surveillance multicouche et des équipes d'intervention rapide, ajoutant 2 à 3 points de pourcentage au capex total.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : les opérateurs de télécommunications consolident les charges critiques

Les opérateurs de télécommunications représentaient 34 % de la part du marché des centres de données en Afghanistan en 2024, reflétant leur statut de locataires ancres qui exploitent des systèmes OSS/BSS, des analyses clients et des cœurs de commutation de monnaie mobile sur des baies locales. La taille du marché des centres de données en Afghanistan allouée aux fournisseurs de services cloud et aux hyperscalers devrait croître à un TCAC de 18,80 %, les règles nationales de souveraineté des données obligeant les hyperscalers à héberger des zones de disponibilité à l'intérieur des frontières nationales avant d'intégrer des charges de travail du secteur public. Les initiatives croissantes d'inclusion financière poussent les banques à co-localiser des nœuds de reprise après sinistre dans des baies Tier II connectées aux anneaux de fibre des opérateurs, tandis que l'établissement de défense migre ses bases de données logistiques vers l'enclave GovCloud de Kaboul. Parallèlement, les réseaux de santé exploitent des appliances périphériques pour diffuser des bibliothèques vidéo et capturer le trafic des dossiers médicaux électroniques, créant de nouvelles courbes de demande pour des enceintes de micro-colocation à proximité des hôpitaux provinciaux.

Les coûts d'entrée dans le cloud se modèrent à mesure que les constructions modulaires en conteneurs réduisent les cycles d'approvisionnement à moins de six mois, encourageant les startups fintech et les plateformes OTT à s'engager dans des contrats d'instances réservées pluriannuels. La dynamique de remises sur volume qui en résulte comprime les prix unitaires et incite les opérateurs à regrouper les interconnexions, la sécurité gérée et les services de centre d'opérations réseau 24h/24 et 7j/7 comme options à valeur ajoutée, approfondissant ainsi leur mix de revenus au sein du marché des centres de données en Afghanistan.

Par zone géographique clé : Kaboul conserve sa primauté tandis que Mazar-i-Sharif progresse rapidement

La part de 68 % de Kaboul sur le marché des centres de données en Afghanistan découle de sa proximité avec le Centre national d'échange Internet, le seul site conforme Tier III, et d'une couverture réseau de 18 heures par jour. La taille du marché des centres de données en Afghanistan attribuée à Mazar-i-Sharif croît au rythme le plus rapide, avec un TCAC de 20,20 %, catalysé par son rôle pivot le long du corridor ferroviaire Termez-Mazar-i-Sharif-Kaboul-Peshawar, qui accélère le commerce transfrontalier et les volumes de règlement fintech. Les parcelles de terrain près des zones industrielles de Balkh offrent désormais des taux de location 30 % inférieurs à ceux de parcelles comparables à Kaboul, et les lignes d'importation CASA-1000 garantissent 300 MW d'hydroélectricité saisonnière, répondant partiellement aux préoccupations de disponibilité. Les nœuds du reste de l'Afghanistan, principalement Hérat, Kandahar et Jalalabad, sont prêts à absorber le trafic périphérique via des antennes de télécommunications de district parrainées par le gouvernement, bien que la piste pour les constructions hyperscale reste limitée par une redondance insuffisante au niveau des sous-stations.

À Kaboul, les opérateurs segmentent leurs empreintes en zones haute densité optimisées pour les grappes d'inférence d'intelligence artificielle, qui exigent plus de 20 kW par baie, tandis que les baies de calcul traditionnelles se situent généralement entre 5 et 7 kW. Les installations de Mazar-i-Sharif, en revanche, affichent des objectifs de pPUE plus bas, à 1,6, grâce à des températures ambiantes plus fraîches, leur conférant un avantage en termes de coût énergétique qui séduit les charges de travail de sauvegarde et d'archivage tolérantes à la latence. Cette hiérarchie à deux nœuds en évolution sous-tend les stratégies de déploiement hybride que de nombreuses entreprises adoptent au sein du marché des centres de données en Afghanistan.

Analyse géographique

L'Afghanistan chevauche des axes de fret eurasiatiques stratégiques, et chaque nouvel embranchement de fibre optique enrichit la diversité des routes des opérateurs. Kaboul se situe à la convergence de trois câbles internationaux, TAPI, Wakhan et la fibre du Turkménistan, en faisant le point de peering de facto du pays. Comme les tarifs de bande passante vers la capitale ont diminué de 40 % depuis 2023, les fournisseurs de logiciels en tant que service trouvent économiquement viable de déployer des miroirs dans la ville, générant un trafic localisé qui réduit la dépendance aux hubs d'hébergement du Golfe. Mazar-i-Sharif tire parti de CASA-1000 et du commerce d'électricité ouzbek pour attirer des migrations de charges de travail pouvant tolérer une latence supplémentaire inférieure à 20 ms vers Kaboul. Hérat et Kandahar sont connectées respectivement à l'Iran et au Pakistan, créant des chemins de basculement supplémentaires précieux pour les architectes de reprise après sinistre opérant au sein du marché des centres de données en Afghanistan.

Les districts ruraux historiquement contournés par les liaisons terrestres établissent désormais leurs premières micro-stations périphériques à l'aide de passerelles LEO alimentées à l'énergie solaire, permettant des consultations de santé en ligne pour les communautés nomades du Badakhshan et ouvrant de nouveaux canaux de télémétrie pour des projets pilotes d'agrotechnologie dans le Helmand. Bien que la fiabilité du réseau électrique en dehors des pôles urbains reste un obstacle, les coffres à batteries modulaires couplés à des groupes électrogènes au propane réduisent les écarts de disponibilité jusqu'aux seuils Tier II. Les engagements du gouvernement à déployer la fibre optique dans chaque capitale provinciale d'ici 2027 promettent d'élargir le marché adressable des entreprises pouvant réalistement consommer de la colocation, poussant la capacité installée cumulée au-delà de 6 MW d'ici 2032 si le financement reste sur la bonne voie.

Paysage concurrentiel

La structure du marché est fragmentée, aucun acteur ne contrôlant plus d'un tiers de l'espace blanc installé. Afghan Telecom, Roshan, Etisalat Afghanistan et ATOMA (ex-MTN) gèrent chacun des installations propriétaires d'une capacité inférieure à 1 MW, mais occupent des empreintes stratégiquement distinctes. Afghan Telecom héberge principalement des charges de travail étatiques et loue des interconnexions aux fournisseurs d'accès Internet, tandis que Roshan monétise l'espace excédentaire en proposant des services de centre d'opérations réseau gérés adaptés aux opérateurs de logiciels en tant que service et de passerelles de paiement. Etisalat Afghanistan se concentre sur la location de baies aux entreprises, associée à la connectivité MPLS, et a récemment lancé des appels d'offres pour 750 redresseurs à courant continu afin de renforcer ses salles Tier II. L'entrée d'ATOMA en 2025 injecte de nouveaux engagements de capex visant à superposer la densification 4G avec des micro-modules périphériques en conteneurs positionnés à la base des tours dans les ceintures péri-urbaines.

Les fournisseurs chinois Huawei et ZTE proposent des modules clés en main financés par des lignes de crédit à l'exportation, comprimant les délais de construction à moins de huit mois et perturbant les entrepreneurs locaux en ingénierie, approvisionnement et construction. Pendant ce temps, les fabricants de groupes électrogènes américains et les fournisseurs européens d'onduleurs perçoivent un potentiel de volume à la hausse à mesure que les ratios de redondance énergétique augmentent dans les nouvelles conceptions. Les intégrateurs de haut débit par satellite enregistrés auprès de l'ESA, portés par les études de la Banque asiatique de développement, s'associent à des fournisseurs d'accès Internet nationaux pour connecter des fermes de passerelles LEO à l'axe de transport Kaboul-Mazar-i-Sharif, créant une niche d'hébergement périphérique naissante. Ces écosystèmes qui se chevauchent créent une concurrence tarifaire vigoureuse tout en maintenant des barrières à l'entrée élevées, car les licences de spectre, les permis de construction et les couvertures d'assurance restent administrativement complexes.

Leaders du secteur des centres de données en Afghanistan

Afghan Telecom (ANDC)

Afghan Wireless Communication Co. (AWCC)

ATOMA (Telecom Development Co. Afghanistan)

Roshan (TDCA)

Etisalat Afghanistan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : MTN a quitté l'Afghanistan, transférant ses opérations au groupe M1 sous la marque ATOMA ; la nouvelle direction a promis une modernisation du réseau et une expansion de la 4G.

- Avril 2025 : Le pipeline TAPI a avancé de 14 km à l'intérieur de l'Afghanistan avec 24 km préparés, réaffirmant le double rôle du projet de 10 milliards USD dans le transit gazier et le déploiement de 700 km de fibre optique.

- Février 2025 : L'administration talibane a réglé 627 millions USD de dettes d'électricité envers le Tadjikistan, l'Ouzbékistan et le Turkménistan, obtenant des quotas d'importation plus élevés pour 2024.

- Juillet 2024 : Le Ministère des communications et des technologies de l'information a lancé une liaison fibre optique de 700 km alignée sur le TAPI, s'intégrant au réseau dorsal national pour renforcer la redondance.

- Juillet 2024 : Afghan Post a lancé un projet de numérisation de 900 000 USD reliant les agences postales à la fibre optique pour le suivi des colis en temps réel et les futurs services de portefeuille électronique.

Périmètre du rapport sur le marché des centres de données en Afghanistan

Le rapport sur le marché des centres de données en Afghanistan est segmenté par utilisateur final (BFSI, fournisseurs de services cloud et hyperscalers, opérateurs de télécommunications, gouvernement et défense, commerce électronique et vente au détail, médias et divertissement, santé, autres utilisateurs finaux) et par zone géographique clé (Kaboul, Mazar-i-Sharif, reste de l'Afghanistan). Les prévisions du marché sont fournies en termes de volume (capacité en MW).

| BFSI |

| Fournisseurs de services cloud et hyperscalers |

| Opérateurs de télécommunications |

| Gouvernement et défense |

| Commerce électronique et vente au détail |

| Médias et divertissement |

| Santé |

| Autres utilisateurs finaux |

| Kaboul |

| Mazar-i-Sharif |

| Reste de l'Afghanistan |

| Par utilisateur final | BFSI |

| Fournisseurs de services cloud et hyperscalers | |

| Opérateurs de télécommunications | |

| Gouvernement et défense | |

| Commerce électronique et vente au détail | |

| Médias et divertissement | |

| Santé | |

| Autres utilisateurs finaux | |

| Par zone géographique clé | Kaboul |

| Mazar-i-Sharif | |

| Reste de l'Afghanistan |

Questions clés auxquelles le rapport répond

À quel rythme le marché des centres de données en Afghanistan devrait-il croître ?

La capacité installée devrait passer de 0,9 MW en 2025 à 3,8 MW d'ici 2030, soit un TCAC robuste de 33,39 %.

Quelle ville détient la plus grande part de la capacité nationale ?

Kaboul représente 68 % de l'espace blanc installé grâce à sa densité de fibre optique, aux charges de travail gouvernementales et à une fiabilité du réseau électrique plus élevée.

Quel segment d'utilisateurs finaux génère actuellement la plus forte demande en baies ?

Les opérateurs de télécommunications sont en tête avec 34 % de part de marché, leurs plateformes OSS/BSS et de monnaie mobile restant des locataires ancres.

Pourquoi Mazar-i-Sharif émerge-t-elle comme une zone géographique clé ?

Sa position sur les nouveaux corridors ferroviaires et de fibre optique, combinée aux importations d'électricité CASA-1000, soutient un TCAC de 20,20 % pour les ajouts de capacité locaux.

Comment les défis d'approvisionnement en énergie sont-ils traités ?

Le gouvernement a apuré les dettes d'électricité en souffrance et exploite les importations d'hydroélectricité, tandis que les opérateurs déploient des onduleurs haute efficacité et des turbines à gaz mobiles pour la production de secours.

Quel impact les satellites LEO auront-ils sur le déploiement des installations ?

La latence inférieure à 50 ms des réseaux de type Starlink permet des micro-modules périphériques dans les zones rurales, élargissant la base de clientèle adressable pour le traitement localisé.

Dernière mise à jour de la page le: