Taille et part du marché des centres de données au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

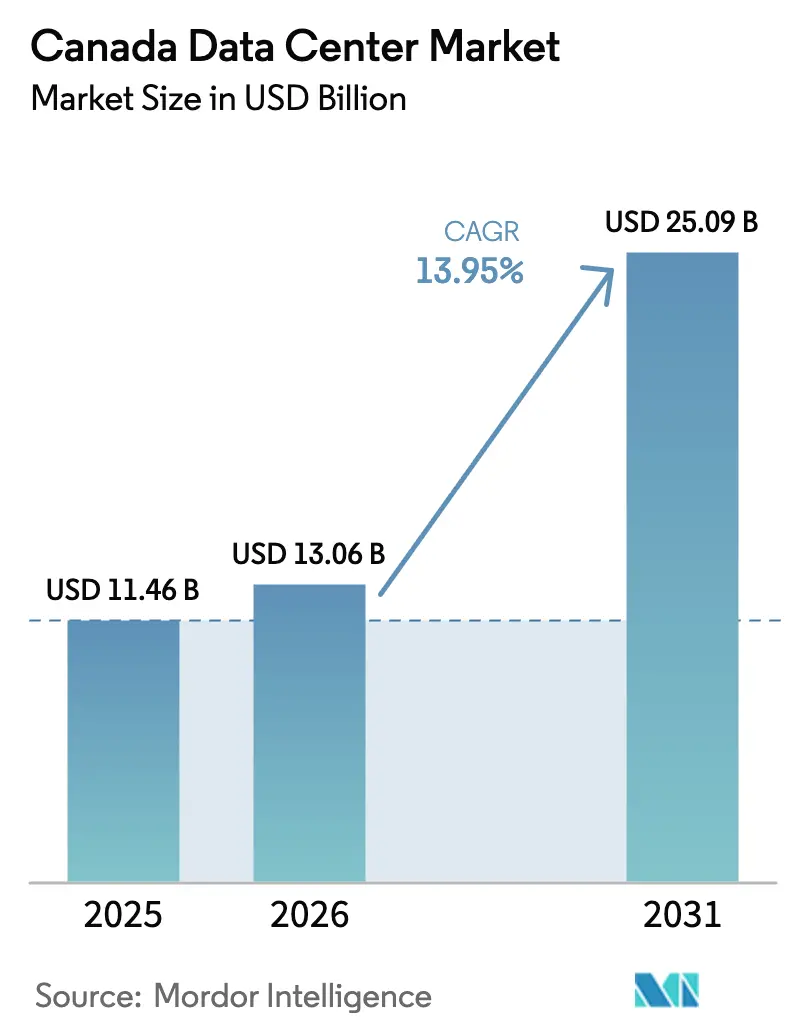

| Taille du marché de l'année de base (2025) | 11.46 Milliards de dollars |

| Taille du Marché (2026) | 13.06 Milliards de dollars |

| Taille du Marché (2031) | 25.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.95% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Canada par Mordor Intelligence

La taille du marché des centres de données au Canada en 2026 est estimée à 13,06 milliards USD, en progression par rapport à la valeur de 2025 de 11,46 milliards USD, avec des projections pour 2031 indiquant 25,09 milliards USD, croissant à un TCAC de 13,95 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait progresser de 3,13 milliers de mégawatts en 2025 à 3,97 milliers de mégawatts d'ici 2030, à un TCAC de 4,89 % durant la période de prévision (2025-2030). Les parts et estimations des segments du marché sont calculées et communiquées en MW. La dynamique provient des plateformes cloud hyperscale qui localisent les charges de travail, d'une montée en puissance des grappes de calcul d'entraînement d'intelligence artificielle (IA), et des mandats de souveraineté des données transfrontaliers qui encouragent les entreprises des États-Unis à traiter les informations réglementées sur le sol canadien. Les installations de niveau 3 dominent car elles offrent une haute disponibilité à des niveaux de coût que la plupart des entreprises acceptent, tandis que les arrangements de colocation restent le modèle d'approvisionnement par défaut, les entreprises évitant les autoconstructeurs à forte intensité capitalistique. L'Ontario conserve la plus grande empreinte provinciale grâce à des routes de fibres denses et à la proximité du centre financier du pays, tandis que le Québec accélère grâce à l'hydroélectricité à faible coût et aux incitations provinciales directes pour le développement de l'IA. Le positionnement concurrentiel favorise les opérateurs qui combinent accès à l'énergie renouvelable, économies d'échelle et accréditations de cloud souverain. Dans ce contexte, les disparités de prix de l'électricité en dehors des régions riches en hydroélectricité et la pénurie de techniciens spécialisés tempèrent la courbe de croissance à moyen terme.

Principaux enseignements du rapport

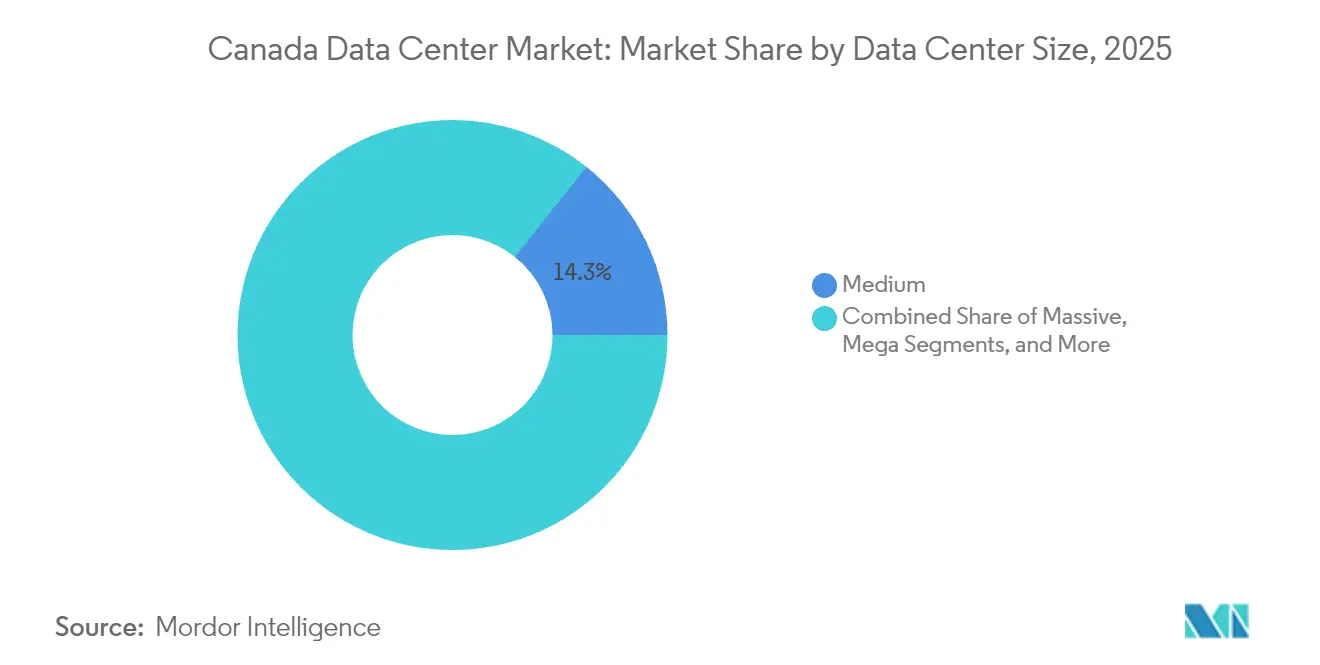

- Par taille de centre de données, les installations moyennes ont capturé 14,28 % de la part du marché des centres de données au Canada en 2025, tandis que les grandes installations progressent à un TCAC de 4,93 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 détenaient 80,95 % de la part des revenus en 2025 ; le niveau 4 devrait se développer à un TCAC de 5,45 % jusqu'en 2031.

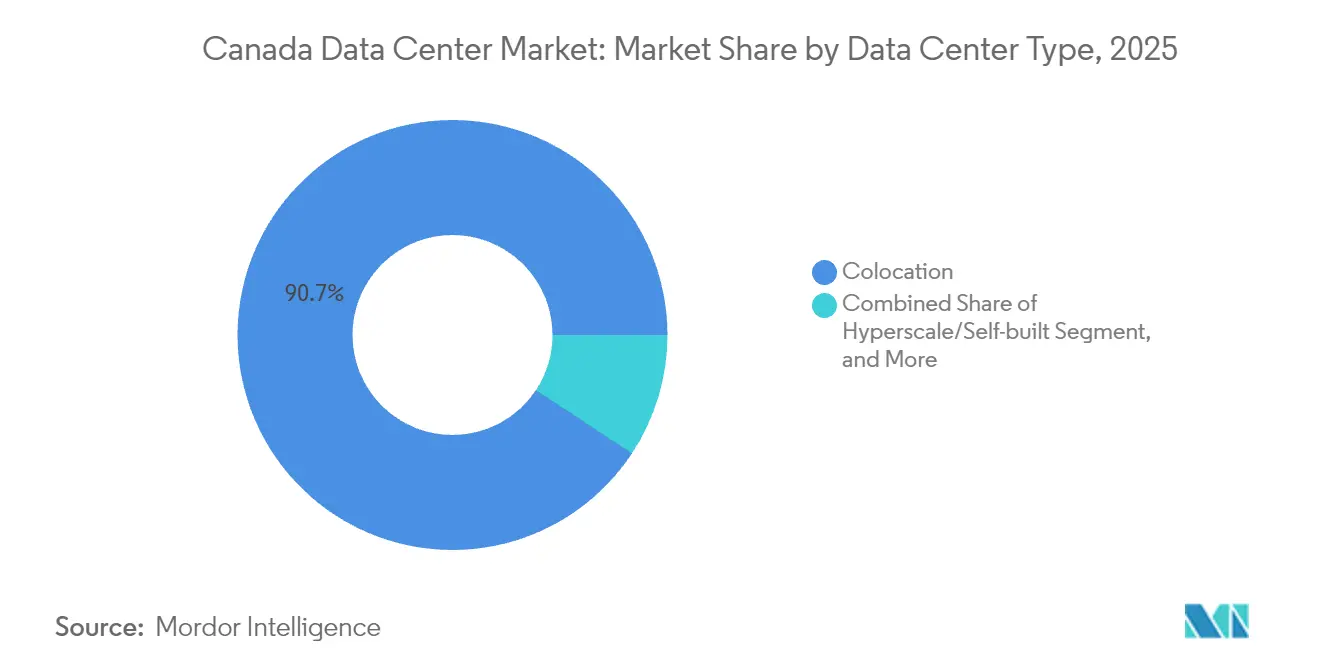

- Par type de centre de données, les modèles de colocation représentaient 90,72 % de la taille du marché des centres de données au Canada en 2025, et les déploiements cloud hyperscale devraient croître à un TCAC de 6,58 % jusqu'en 2031 sur la période.

- Par utilisateur final, l'informatique et les télécommunications commandaient une part de 48,12 % en 2025, tandis que les charges de travail bancaires, des services financiers et des assurances devraient connaître la croissance la plus rapide avec un TCAC de 6,31 % jusqu'en 2031.

- Par point chaud, le Québec représentait 24,55 % de la part du marché des centres de données au Canada en 2025 et se développe à un TCAC de 5,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Montée en puissance de l'adoption des services cloud et des expansions hyperscale | +1.2% | National – cœur Ontario et Québec | Moyen terme (2-4 ans) |

| Incitations gouvernementales aux énergies vertes pour les centres de données | +0.9% | Québec, Colombie-Britannique, Manitoba | Long terme (≥ 4 ans) |

| Augmentation de la consommation de données issue de la 5G et du streaming vidéo | +0.8% | Centres urbains à l'échelle nationale | Court terme (≤ 2 ans) |

| Monétisation des crédits carbone via l'hydroélectricité et l'éolien | +0.6% | Québec et Colombie-Britannique | Long terme (≥ 4 ans) |

| Demande transfrontalière de souveraineté des données de la part des entreprises des États-Unis | +0.4% | National – corridor Toronto-Montréal | Moyen terme (2-4 ans) |

| Croissance des charges de travail IA et calcul haute performance (HPC) issues de la recherche du secteur public | +0.2% | National – pôles de recherche | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance de l'adoption des services cloud et des expansions hyperscale

Les plateformes hyperscale localisent leurs infrastructures pour satisfaire des règles de résidence des données plus strictes et des contraintes de latence, poussant le marché des centres de données au Canada vers des campus de plusieurs centaines de mégawatts. Le développement du campus de Calgary par eStruxture, évalué à 750 millions CAD (585 millions USD), fournira 90 MW dédiés à l'IA générative et aux charges de travail cloud. L'arrivée de ces projets comprime les délais de déploiement pour les fibres d'accompagnement, les interconnexions aux réseaux de distribution et les nœuds périphériques. Les opérateurs cloud s'appuient également sur le réseau national de stations d'atterrissage de câbles pour équilibrer les flux de trafic d'est en ouest et acheminer simultanément le trafic excédentaire américain lorsque les réseaux du sud font face à des congestions. L'effet est une augmentation régulière des contrats de colocation en gros, des durées moyennes de bail plus longues et des densités de puissance de baie plus élevées dans les salles de niveau 3. Étant donné que le Canada offre une stabilité politique et un cadre clair de protection de la vie privée, les fournisseurs considèrent les vagues de construction actuelles comme des investissements d'ancrage qui façonneront l'allocation transfrontalière des charges de travail pour une décennie.

Augmentation de la consommation de données issue de la 5G et du streaming vidéo

Les déploiements nationaux de la 5G créent des pointes de données granulaires à mesure que le streaming ultra-haute-définition, les services de réalité augmentée et les capteurs de villes intelligentes convergent sur les réseaux de transport mobile. TELUS a budgété 50 milliards CAD (39 milliards USD) jusqu'en 2028 pour moderniser les sites radio et la périphérie des centres de données nécessaire pour maintenir des objectifs de latence aller-retour inférieures à 10 millisecondes. Les fournisseurs de vidéo escaladent simultanément la diffusion de catalogues en 4K et 8K, ce qui oblige les réseaux de distribution de contenu à intégrer des nœuds de cache au cœur des hôtels opérateurs. À mesure que ces charges de travail mûrissent, les baies individuelles nécessitent désormais jusqu'à 30 kW pour les accélérateurs de transcodage, soit le triple de la base des nœuds de streaming hérités. Les municipalités dotées de boucles de fibre métropolitaine et d'un immobilier abordable ont commencé à délimiter des micro-installations pour permettre aux opérateurs de conteneuriser le calcul plus près des clusters de population. Collectivement, ces évolutions ancrent un corridor de demande robuste qui maintiendra les niveaux d'utilisation au-dessus du seuil de 80 % qui déclenche la prochaine phase d'expansion.

Incitations gouvernementales aux énergies vertes pour les centres de données

Les agences fédérales et provinciales tirent parti de leurs abondantes ressources hydroélectriques pour attirer des projets informatiques à forte intensité capitalistique en réduisant les tarifs d'électricité et en accélérant les approbations d'interconnexion au réseau. Le tarif d'électricité du Québec de 0,0537 CAD par kWh (0,042 USD par kWh) dans le cadre du tarif centres de données d'Hydro-Québec est inférieur de 60 % au tarif indexé sur les combustibles fossiles de l'Alberta, élargissant les opportunités d'arbitrage de localisation. La Loi sur l'énergie propre de la Colombie-Britannique garantit 93 % de production renouvelable sur le réseau, permettant aux opérateurs d'atteindre des objectifs de zéro émission nette sans accords complexes d'achat d'électricité hors site. Au niveau fédéral, la Stratégie canadienne de calcul souverain en IA affecte des subventions en capital et des avantages d'amortissement accéléré aux sites qui documentent un approvisionnement en énergie renouvelable. Ces incitations compriment les périodes de récupération jusqu'à deux ans, orientant une vague d'offres hyperscale qui pourraient autrement se diriger vers des régions de l'État de montagne américain. Il en résulte un avantage de coût structurel qui soutient la compétitivité à moyen terme du marché des centres de données au Canada.

Monétisation des crédits carbone via l'hydroélectricité et l'éolien

Les opérateurs commencent à traiter les compensations de gaz à effet de serre comme une source de revenus secondaire. Dans le cadre du régime fédéral de tarification du carbone, les installations qui certifient des intrants renouvelables et déploient la récupération de chaleur résiduelle gagnent des crédits négociables auprès des émetteurs industriels. Le projet Bell AI Fabric de 500 MW en Colombie-Britannique est conçu spécifiquement pour récolter ces crédits, que la direction considère comme une couverture de flux de trésorerie de plusieurs millions de dollars une fois que les GPU atteignent leur pleine utilisation. Les premières estimations suggèrent une amélioration de 4 % des métriques de taux de rendement interne pour les constructions sur site vierge qui intègrent le chauffage urbain vers les campus voisins. Une économie crédible des compensations résonne également auprès des entreprises américaines qui ont besoin d'une comptabilité des émissions de qualité audit, renforçant la position du Canada en tant qu'enclave de calcul à faible émission de carbone pour les multinationales nord-américaines. À long terme, la liquidité des crédits carbone pourrait évoluer vers une hypothèse centrale de souscription pour les financeurs de projets.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coûts élevés de l'électricité en dehors des provinces riches en hydroélectricité | -0.7% | Alberta, Saskatchewan, provinces de l'Atlantique | Court terme (≤ 2 ans) |

| Disponibilité limitée d'une main-d'œuvre qualifiée pour les centres de données | -0.5% | National – plus marqué dans les métropoles secondaires | Moyen terme (2-4 ans) |

| Longues procédures d'autorisation relatives aux consultations sur les terres autochtones | -0.3% | Territoires riches en ressources | Long terme (≥ 4 ans) |

| Hausse des primes d'assurance pour les installations axées sur les cryptomonnaies | -0.2% | Régions à forte activité minière | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'électricité en dehors des provinces riches en hydroélectricité

L'électricité en Alberta coûte en moyenne 0,2367 CAD par kWh (0,187 USD par kWh), soit une prime de quatre fois et demie par rapport aux tarifs du Québec. De telles disparités érodent le modèle de coût pour les fermes d'entraînement IA qui peuvent consommer des blocs de 70 MW à des facteurs de charge de 90 % et plus. Bien que les projets de cogénération au gaz naturel compensent partiellement les prix du réseau, les développeurs peinent encore à modéliser des tarifs d'hébergement compétitifs par rapport aux régions hydroélectriques. Le déséquilibre canalise les investissements vers les corridors est, approfondissant les lacunes de capacité provinciales et obligeant les locataires cloud à acheminer le trafic sur de plus longues distances. À terme, une sous-investissement risque de freiner la croissance de l'économie numérique dans les provinces des Prairies et de l'Atlantique, à moins que les régulateurs ne subventionnent les constructions d'énergies renouvelables ou ne gèlent temporairement les tarifs industriels d'électricité. À court terme, la volatilité des prix diminue de 0,7 point de pourcentage le TCAC global du marché des centres de données au Canada.

Disponibilité limitée d'une main-d'œuvre qualifiée pour les centres de données

L'Uptime Institute prévoit que la demande mondiale en personnel des installations bondira de 42 % d'ici 2030, mais les filières de formation professionnelle canadiennes sont en retard par rapport aux économies similaires.[1]Innovation, Sciences et Développement économique Canada, "Stratégie canadienne de calcul souverain en IA," ised-isde.canada.ca Le refroidissement liquide haute densité, la surveillance avancée des groupes d'alimentation et les cadres de cybersécurité à confiance zéro exigent des techniciens spécialisés rarement formés dans les programmes informatiques conventionnels. Les talents se dirigent vers Toronto et Vancouver, laissant les nouvelles constructions à Calgary, Winnipeg et Halifax en sous-effectif pendant la mise en service. La pression salariale ajoute déjà plusieurs millions de dollars aux lignes de dépenses d'exploitation annuelles pour les installations à échelle intermédiaire, et les délais de projet glissent lorsque les tâches du chemin critique reposent sur le même groupe d'ingénieurs de mise en service. Des programmes nationaux de requalification sont en cours, mais le décalage temporel signifie que les pénuries de personnel amputer de 0,5 point de pourcentage le taux de croissance composé, à moins que les réformes de l'immigration et de l'apprentissage accéléré ne gagnent rapidement en traction.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données - La polarisation des capacités favorise les campus plus grands

Les grandes installations ont dépassé 1,1 millier de MW de charge informatique installée en 2025, égal à 33,72 % de la taille du marché des centres de données au Canada, et progressent à un TCAC de 4,93 % jusqu'en 2031. Les entreprises hyperscale ciblent des blocs de 50 MW à 100 MW parce que les campus consolidés permettent des remises sur l'achat d'énergie en gros, rationalisent les postures de sécurité et s'adaptent au refroidissement liquide en baie sans modernisations ponctuelles. Les petites entreprises continuent de louer des espaces dans des installations moyennes en raison de conditions minimales d'engagement moins élevées, ce qui explique la part de 14,28 % de ce segment l'année dernière. Pourtant, les demandes de capacité supérieures à 5 MW migrent presque exclusivement vers de grands campus qui regroupent des sous-stations sur site avec des routes de fibre noire directes vers les points d'accès cloud. Le campus de Calgary d'eStruxture illustre ce changement, réservant deux parcelles de terrain adjacentes pour d'éventuels corridors d'expansion de 150 MW.

Les installations moyennes conservent leur pertinence là où les contraintes de latence imposent une proximité en centre-ville ou là où les codes municipaux limitent la consommation d'énergie. Les opérateurs transforment des tours de bureaux existantes en sites de 5 MW à 10 MW qui hébergent des nœuds périphériques de distribution de contenu, des moteurs de trading à faible latence et des matrices de reprise après sinistre. À l'extrémité la plus petite, des micro-centres de données distribués émergent à l'intérieur des bourses de détail et des usines de fabrication intelligente, mais ces actifs représentent moins de 2 % du marché des centres de données au Canada. Au cours des cinq prochaines années, les schémas d'allocation de capital suggèrent fortement un paysage bifurqué dans lequel des parcs hyperscale multi-installations coexistent avec des nœuds périphériques métropolitains à forte marge, plutôt qu'une distribution uniforme entre les catégories traditionnelles petite, moyenne et grande.

Par type de niveau - Le niveau 3 reste la norme commerciale

Le niveau 3 a capturé 80,95 % de la capacité installée en 2025, étayant l'hébergement des charges de travail des entreprises grand public. Les opérateurs apprécient la garantie de disponibilité de 99,982 % et la redondance N+1 car elles équilibrent la fiabilité par rapport aux plafonds de coût tolérables pour les budgets des directeurs des systèmes d'information. La part du marché des centres de données au Canada pour les installations de niveau 4 s'élargira toutefois de 5,45 % en TCAC, portée par les mandats bancaires, de défense et de santé qui stipulent des architectures tolérantes aux pannes et permettant une maintenance en parallèle. Bell a intégré la conception niveau 4 dans le plan directeur AI Fabric pour assurer une disponibilité continue de l'inférence pour les analyses de sécurité publique.

Les salles de niveau 2 persistent dans les centraux de télécommunications hérités où résident des éléments de réseau non critiques, mais les nouveaux investissements en capital affluent rarement vers cette classe. Certains propriétaires planifient des mises à niveau progressives qui ajoutent des lignes de générateurs secondaires et des commutateurs statiques à double verrouillage pour élever les sites au niveau 3 sur la durée du bail. En revanche, le niveau 1 est pratiquement absent au Canada, car même les clients aux ressources limitées s'attendent à des composants redondants de base minimum. La progression illustre un arc de premiumisation plus large à mesure que les charges de travail d'IA et d'analytique en temps réel exigent des accords de niveau de service toujours plus stricts, faisant progressivement l'espérance moyenne de disponibilité vers le statut de niveau 4 au cours de la décennie.

Par type de centre de données - La colocation domine, l'autoconstructeur cloud s'accélère

La colocation représentait 90,72 % des armoires installées en 2025, soulignant comment les entreprises préfèrent l'externalisation opérationnelle tout en conservant le contrôle sur l'approvisionnement en serveurs et les piles de sécurité. Les accords en gros alimentent la demande de superficie à mesure que les locataires louent des suites complètes pour des enveloppes d'énergie prévisibles, tandis que les cages de détail servent les pics de trafic saisonniers et les bacs à sable de preuve de concept. Les campus hyperscale autoconstructeurs représentent la tranche à la croissance la plus rapide à 6,58 % de TCAC, Amazon Web Services, Google Cloud et Microsoft Azure exécutant leurs plans directeurs de cloud souverain. Ces entreprises privilégient les relations directes avec les services publics et les conceptions de refroidissement par évaporation propriétaires que les propriétaires de colocation ne peuvent pas reproduire sans des aménagements spécifiques aux locataires de plusieurs millions de dollars.

Les modèles de déploiement hybrides s'épanouissent, où les entreprises déploient des installations centrales d'entraînement IA sur des piles hyperscale et font déborder de plus petits moteurs d'inférence vers des baies de colocation de détail plus proches des utilisateurs. AI Factory Souverain de TELUS mélange les deux paradigmes : un cadre de colocation intégré avec des grappes NVIDIA DGX que les clients louent à la demande. Sur la fenêtre de prévision, de tels modèles composites devraient approfondir l'enchevêtrement entre les hôtels opérateurs, les zones cloud régionales et les micro-pods sur site, intégrant une complexité structurelle dans le secteur des centres de données au Canada sans déloger la colocation de son rôle d'ancrage.

Par utilisateur final - Les télécommunications et l'informatique en tête, les services financiers s'accélèrent

Les charges de travail des télécommunications et de l'informatique ont absorbé 48,12 % du nombre national de baies en 2025, les opérateurs ayant virtualisé les cœurs 5G et les plateformes de contenu ayant mis en cache des médiathèques plus près des téléspectateurs. La virtualisation des fonctions réseau à elle seule a doublé la densité de calcul dans les installations métropolitaines TOR-IX par rapport aux niveaux de 2023. Les banques et assureurs sont à la traîne avec seulement 12,00 % aujourd'hui, mais leur TCAC de 6,31 % jusqu'en 2031 élèvera le segment en deuxième position, à mesure que des réglementations plus strictes sur la lutte contre le blanchiment d'argent, les rails de paiement en temps réel et les API d'open banking exigeront un traitement à faible latence dans des frontières souveraines. Cette transition s'opère tandis que les emplois d'analytique des risques par IA générative et d'inférence de détection des fraudes font augmenter le transport GPU par nœud, gonflant les budgets d'énergie pour les grilles de trading de nouvelle génération.

Le commerce électronique, la numérisation du secteur public et les entreprises médiatiques se combinent pour représenter le tiers restant de la consommation d'armoires. Les agences fédérales accélèrent les migrations vers le cloud-first en abandonnant les anciens ordinateurs centraux, mais elles stipulent un hébergement national, alimentant ainsi une absorption incrémentale de colocation dans les régions de la capitale nationale. Les entreprises manufacturières contribuent à une part petite mais croissante à mesure que la télémétrie IoT industrielle afflue dans des lacs de données pour les cycles de maintenance prédictive. Dans tous les secteurs verticaux, les entreprises convergent vers un modèle d'approvisionnement où les ensembles de données critiques et sensibles à la vie privée restent au Canada, tandis que les archives moins sensibles traversent des chemins WAN transfrontaliers, cimentant les perspectives d'utilisation à long terme du marché des centres de données au Canada.

Analyse géographique

Le Québec représentait 24,55 % de la part du marché des centres de données au Canada en 2025 et se développe à un TCAC de 5,44 % jusqu'en 2031, le rythme le plus rapide parmi toutes les provinces. L'hydroélectricité à faible émission de carbone au prix de 0,0537 CAD par kWh (0,042 USD par kWh) soutient un coût d'exploitation total inférieur de 40 % à la moyenne nationale, donnant à la province un avantage durable pour les grappes d'entraînement IA à forte consommation d'énergie. Le pipeline de 2025 dépasse déjà 600 MW de capacité annoncée, positionnant le Québec pour accroître sa part de la taille du marché des centres de données au Canada d'au moins 3 points de pourcentage d'ici la fin de la décennie. Les crédits d'impôt provinciaux liés à l'approvisionnement en énergie renouvelable compriment davantage les périodes de récupération, attirant des acteurs hyperscale qui limitaient auparavant leurs investissements aux zones métropolitaines de Toronto.

Les conceptions de campus à Montréal et à Lévis ciblent désormais des densités de baie de 70 kW, reflétant la demande des charges de travail d'IA générative qui prospèrent grâce à une énergie abondante à faible coût. Les opérateurs intègrent des systèmes de chauffage urbain qui acheminent la chaleur résiduelle vers les systèmes municipaux, permettant un flux de revenus supplémentaire grâce à des crédits carbone vérifiables. Les corridors de fibre optique reliant Montréal à Ashburn et New York offrent une latence aller-retour inférieure à 15 millisecondes, permettant aux entreprises américaines d'héberger des données soumises à des obligations de conformité au Canada sans pénalités de performance notables. À mesure que les régulateurs provinciaux accélèrent les permis environnementaux pour les projets utilisant la production renouvelable, le Québec est en bonne voie pour ancrer la prochaine vague de déploiements de cloud souverain et de calcul haute performance dans le marché des centres de données au Canada.

L'Ontario a conservé une part de 35,78 % en 2025, tirant parti d'une interconnexion dense au 151 Front Street West et d'un acheminement rapide vers les places financières de New York, ce qui ancre ensemble les charges de travail du trading, de la fintech et du jeu. Le pipeline de développement des centres de données de la province dépasse maintenant 500 MW à mesure que les gouvernements locaux rationalisent les permis de construire et les reconversions de friches industrielles. Le Québec, en revanche, possède la dynamique de croissance avec un TCAC de 5,44 % grâce à une hydroélectricité compétitive qui soutient les fermes d'entraînement IA hyperscale et les installations de cryptomonnaies à forte consommation d'énergie. La politique provinciale superpose des subventions aux faibles tarifs, alignant la conformité ESG avec les seuils de rendement pour les actionnaires des entreprises cloud mondiales.

La Colombie-Britannique se classe troisième en termes de charge informatique cumulée, mais sa position de passerelle du Pacifique favorise la redondance des câbles sous-marins que les fournisseurs SaaS multinationaux apprécient pour la diversité des routes transpacifiques. La grappe AI Fabric de Bell à Kamloops alloue 500 MW de capacité sur six bâtiments, exploitant l'hydroélectricité et intégrant des boucles de chauffage urbain qui alimentent un campus universitaire voisin. L'Alberta présente un tableau mitigé : un foncier abondant et des régimes fiscaux favorables aux entreprises invitent de grandes empreintes, mais les tarifs d'électricité indexés sur le gaz compriment les marges bénéficiaires. Les développeurs répondent avec des micro-réseaux renouvelables sur site pour réduire les coûts énergétiques, illustrant comment les différentiels de localisation façonnent les décisions de conception au sein du secteur des centres de données au Canada.

Les provinces de l'Atlantique et le Manitoba restent des marchés de niche mais prometteurs. Halifax tire parti des stations d'atterrissage de câbles sous-marins pour les contenus sensibles à la latence à destination de l'Europe, tandis que Winnipeg commercialise une puissance hydroélectrique de base et des températures ambiantes froides favorables au refroidissement par air libre la majeure partie de l'année. La Saskatchewan envisage des projets de valorisation du gaz torché pour des installations modulaires près des champs pétroliers, mais la pénurie de main-d'œuvre et la complexité des délais d'autorisation retardent les arrivées à grande échelle. Au cours de la décennie, la concurrence des politiques régionales et les trajectoires de décarbonation du réseau redistribueront les mégawatts incrémentiels, mais l'Ontario et le Québec devraient conserver des rôles centraux jumeaux étant donné l'agrégation de fibres et les avantages de prix des énergies renouvelables.

Paysage concurrentiel

Le secteur des centres de données au Canada présente une concentration modérée : les cinq plus grands opérateurs contrôlent un peu plus de 55 % des mégawatts installés. eStruxture, Equinix et Vantage maintiennent des empreintes multirégionales, tandis que Bell, Rogers et TELUS intègrent des actifs réseau avec des parcs de centres de données en expansion pour capter la demande d'hébergement IA. L'efficacité du capital tourne de plus en plus autour de l'intégration verticale ; les opérateurs de télécommunications titulaires intègrent des installations optimisées pour l'IA dans des portefeuilles de services gérés, exploitant les contrats d'accès au dernier kilomètre pour vendre en plus le calcul périphérique. Les fournisseurs de colocation purs accroissent leur échelle grâce à des transactions de cession-bail, attirant des capitaux institutionnels pour financer des expansions multi-bâtiments dans les corridors du Québec et de l'Ontario.

La technologie est le facteur de différenciation stratégique. Les opérateurs s'empressent de déployer le refroidissement liquide direct sur puce et les tissus optiques 400G pour attirer des charges de travail GPU haute densité qui commandent des revenus récurrents premium. Les salles de nouvelle génération d'eStruxture supportent des baies de 70 kW avec des objectifs d'indicateur d'efficacité énergétique (PUE) inférieurs à 1,3, se positionnant favorablement par rapport aux pairs nord-américains. Vantage absorbe 4Degrees Colocation pour acquérir la propriété intellectuelle de distribution de liquide de refroidissement propriétaire, soulignant comment les fusions et acquisitions débloquent des capacités spécialisées plus rapidement que la R&D sur site vierge. Les accréditations de permis d'exploitation comptent également : les acteurs détenteurs de certificats d'énergie propre bénéficient d'une considération préférentielle de la part des locataires axés sur les critères ESG.

Les pipelines de financement restent robustes. Cologix a levé 1,5 milliard CAD (1,17 milliard USD) en 2024 pour financer de nouveaux clusters de capacité à Montréal et Vancouver, tandis que DigitalBridge s'est associé à DataBank pour un accord de dette de 600 millions USD qui inclut des sites canadiens. La hausse des prix des terrains près des métropoles de niveau I comprime toutefois les petits entrants qui manquent d'engagements de locataires d'ancrage. Sur l'horizon de prévision, on peut s'attendre à une consolidation sélective à mesure que les opérateurs de premier rang achètent des spécialistes mono-site, utilisant l'effet de levier du bilan pour se développer en avance des négociations de prélouation hyperscale.

Leaders du secteur des centres de données au Canada

Vantage Data Centers LLC

Equinix Inc.

eStruxture Data Centers Inc.

Les.net Inc.

IREN Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Bell Canada a annoncé Bell AI Fabric pour construire 500 MW de capacité de calcul IA alimentée par hydroélectricité dans six installations de Colombie-Britannique, en partenariat avec Groq et l'Université Thompson Rivers.

- Mars 2025 : eStruxture a confirmé un centre de données de 90 MW près de Calgary pour 750 millions CAD (585 millions USD), devant créer 250 emplois dans la construction et 45 emplois permanents.

- Mars 2025 : TELUS s'est associé à NVIDIA pour reconvertir un site existant en une usine d'IA souveraine pour le développement et le déploiement de modèles nationaux.

- Janvier 2025 : DigitalBridge et DataBank ont clôturé un financement de 600 millions USD pour étendre les empreintes de centres de données périphériques en Amérique du Nord au Canada.

Périmètre du rapport sur le marché des centres de données au Canada

L'Ontario et le Québec sont couverts en tant que segments par point chaud. Grand, massif, moyen, méga, petit sont couverts en tant que segments par taille de centre de données. Niveaux 1 et 2, niveau 3, niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveaux 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/Autoconstructeur | ||

| Entreprise/Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Ontario |

| Québec |

| Reste du Canada |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveaux 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/Autoconstructeur | ||

| Entreprise/Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point chaud | Ontario | ||

| Québec | |||

| Reste du Canada | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption sera de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centres de données. Cet agencement facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou la surface de plancher surélevé (SPS) doit être supérieure à 225 001 pi² ; Centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou la SPS doit être comprise entre 225 000 pi² et 75 001 pi² ; Grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou la SPS doit être comprise entre 75 000 pi² et 20 001 pi² ; Centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou la SPS doit être comprise entre 20 000 pi² et 5 001 pi² ; Petit centre de données - le nombre de baies doit être inférieur à 200 ou la SPS doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités d'équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation de détail, colocation en gros et service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail dispose d'une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW, et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement appelée U ou RU, c'est l'unité de mesure pour l'unité serveur hébergée dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité de puissance consommée par les équipements et serveurs hébergés dans une baie. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle critique dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans une baie installée. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption sera de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. L'espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centres de données. Cet agencement facilite un câblage et une infrastructure de refroidissement appropriés. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs dans le centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée où la face avant de la baie fait face à l'allée. Ici, de l'air refroidi est dirigé dans l'allée afin qu'il puisse pénétrer par l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où la face arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements dans la baie est dirigée vers l'évent de sortie du climatiseur de salle informatique (CRAC). |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Indicateur d'efficacité énergétique (PUE) | Il s'agit d'une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2-1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE >2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (onduleur, générateurs, CRAC) est ajouté afin qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI/UPS) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries afin que l'alimentation de l'onduleur soit continue pour les équipements informatiques même lors d'une coupure de courant. L'onduleur prend en charge principalement les équipements informatiques. |

| Générateurs | Tout comme l'onduleur, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les centres de données disposent de générateurs diesel et, habituellement, 48 heures de diesel sont stockées dans l'installation pour prévenir toute perturbation. |

| N+1 | Désigné par « Besoin plus un », il désigne l'installation d'équipements supplémentaires disponibles pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'onduleur, il faudra un système d'onduleur supplémentaire pour atteindre le niveau N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à soutenir le fonctionnement du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (onduleur, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques de distribution). Le centre de données de niveau 1 dispose d'une disponibilité de 99,67 % et d'un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution non redondant unique. Les composants redondants comprennent des générateurs supplémentaires, des onduleurs, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 dispose d'une disponibilité de 99,74 % et d'un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance de l'installation) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 dispose d'une disponibilité de 99,98 % et d'un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, assurant ainsi un fonctionnement continu. Le centre de données de niveau 4 dispose d'une disponibilité de 99,74 % et d'un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie au sol est ≤ 5 000 pi² ou dont le nombre de baies pouvant être installées est ≤ 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie au sol est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie au sol est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie au sol est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie au sol est ≥ 225 001 pi² ou dont le nombre de baies pouvant être installées est ≥ 9 001 est classé comme centre de données méga. |

| Colocation de détail | Elle désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement adoptés par les petites et moyennes entreprises (PME). |

| Colocation en gros | Elle désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement adoptés par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Elle désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement de grands acteurs cloud, de sociétés informatiques, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie opérateur utilisée dans le smartphone. Les technologies opérateurs disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité fibre | Il s'agit d'un réseau de câbles à fibre optique déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés pour les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon et le pétrole et le gaz sont les principales sources de production d'électricité, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques du marché disponibles. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les jugements des analystes sont validés par un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement