Taille et part du marché des centres de données en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

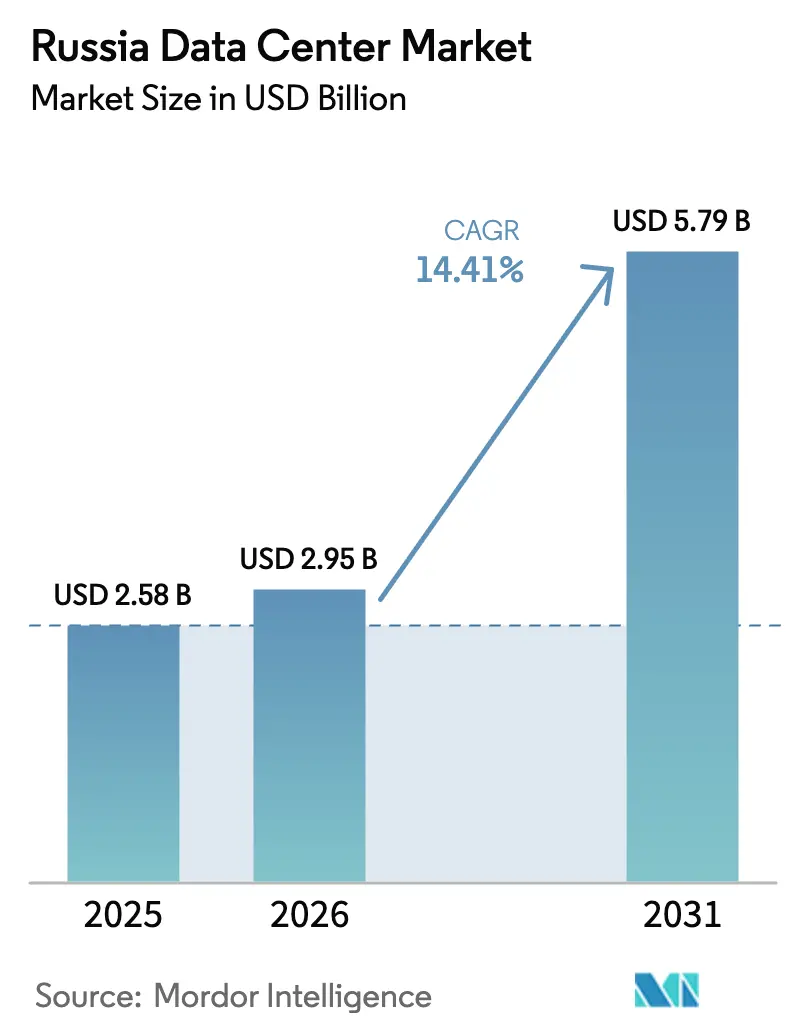

| Taille du marché de l'année de base (2025) | 2.58 Milliards de dollars |

| Taille du Marché (2026) | 2.95 Milliards de dollars |

| Taille du Marché (2031) | 5.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.41% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Russie par Mordor Intelligence

La taille du marché des centres de données en Russie était évaluée à 2,58 milliards USD en 2025 et devrait croître de 2,95 milliards USD en 2026 pour atteindre 5,79 milliards USD d'ici 2031, à un TCAC de 14,41 % pendant la période de prévision (2026-2031). Par ailleurs, la capacité de charge informatique devrait augmenter de 1 010 MW à 1 140 MW au cours de la même période, avec un TCAC de 2,45 %. Les parts et estimations des segments du marché sont calculées et communiquées en MW. Cet écart croissant entre capacité et valeur reflète une tarification premium causée par des importations de serveurs contraintes, une hausse des coûts de construction et une demande en forte progression pour les charges de travail liées au cloud souverain et à l'IA. Les règles de souveraineté numérique, en vigueur depuis juillet 2025, le budget fédéral de transformation de 695 milliards RUB et une hausse de 24,4 % du trafic internet en 2024 soutiennent les taux d'utilisation à Moscou et dans les pôles régionaux émergents. Les opérateurs bénéficient également de la migration des entreprises vers le cloud, du déploiement périphérique pour la 5G et de la construction des campus nucléaires à faible coût de Rosatom. Cependant, les pénuries de matériel liées aux sanctions, les hausses à deux chiffres des tarifs d'électricité dans les grandes métropoles et l'exode des ingénieurs seniors freinent les ajouts d'offre à court terme.[1]Ministère du Développement numérique, "Lignes directrices méthodologiques sur les événements inacceptables pour assurer la continuité des organisations," digital.gov.ru

Principaux enseignements du rapport

- Par taille de centre de données, les grandes installations ont dominé avec une part de revenus de 56,55 % en 2025, tandis que les campus massifs ont enregistré le TCAC le plus rapide de 2,69 % jusqu'en 2031.

- Par type de niveau, le niveau 3 a capturé 77,10 % de la part du marché des centres de données en Russie en 2025, tandis que le niveau 4 a progressé au TCAC le plus élevé de 2,95 % jusqu'en 2031.

- Par type d'installation, la colocation représentait 59,10 % de la taille du marché des centres de données en Russie en 2025, et les sites hyperscale autoconstructed progressent à un TCAC de 2,75 % sur l'horizon de prévision.

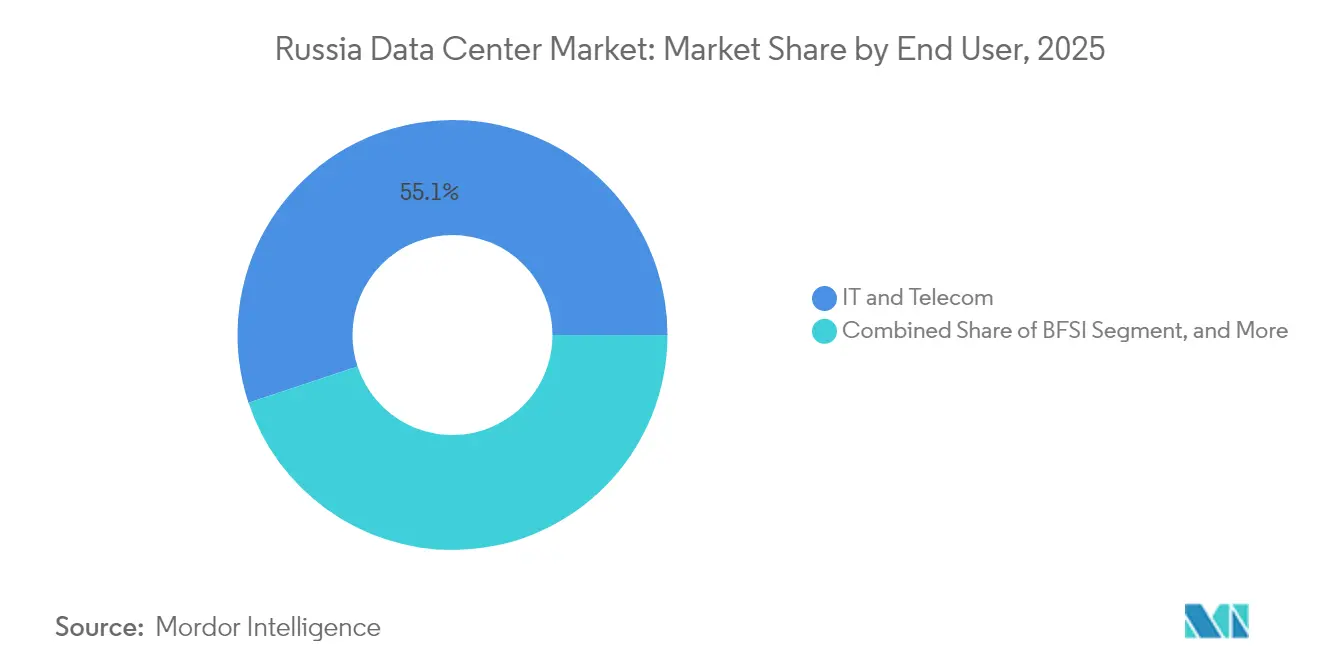

- Par secteur d'utilisateur final, l'IT et les télécommunications détenaient une part de 55,10 % en 2025, tandis que le BFSI affiche le TCAC le plus fort de 2,30 % jusqu'en 2031.

- Par géographie, Moscou représentait 62,30 % des dépenses de 2025, et le reste de la Russie se développe à un TCAC de 3,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Russie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Migration accélérée vers le cloud parmi les entreprises russes | +0.80% | National, concentré à Moscou et Saint-Pétersbourg | Moyen terme (2-4 ans) |

| Initiatives fédérales d'économie numérique favorisant la localisation des données | +0.60% | National, avec un accent sur les programmes régionaux | Long terme (≥ 4 ans) |

| Hausse du streaming vidéo OTT et du trafic de jeux en ligne | +0.40% | National, concentration urbaine | Court terme (≤ 2 ans) |

| Demande en informatique périphérique alimentée par le déploiement de la 5G | +0.30% | Grandes villes, expansion vers les régions | Moyen terme (2-4 ans) |

| Déploiement de supercalculateurs IA pour les grands modèles de langage souverains | +0.20% | Moscou, Novossibirsk, centres académiques | Long terme (≥ 4 ans) |

| Projets de centres de données verts alimentés par le nucléaire de Rosatom | +0.20% | Sites spécifiques de centrales nucléaires | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration accélérée vers le cloud parmi les entreprises russes

Les dépenses cloud des entreprises augmentent de 30 % par an, avec des durées de contrat moyennes s'allongeant à cinq ans et une part de portefeuille mensuelle en hausse de 2 %. Les fournisseurs de premier rang rapportent une croissance de revenus de 50 à 70 %, suscitant une demande prévisible de plusieurs mégawatts pour les salles de colocation situées à proximité des quartiers de sièges sociaux. Les campus de Moscou enregistrent le plus grand nombre de réservations à court terme car ils offrent une connectivité dense entre opérateurs et des bureaux de service établis. Ce transfert de charges de travail vers des plateformes évolutives consolide une trajectoire de croissance de base pour le marché des centres de données en Russie.[2]Yandex, "Prévision du marché des services cloud en Russie 2025-2029," yandex.ru

Initiatives fédérales d'économie numérique favorisant la localisation des données

Plus de 695 milliards RUB sont alloués à des projets régionaux en 2025-2027 qui exigent des agences qu'elles s'appuient sur des clouds et des logiciels domestiques. Le durcissement des lois sur les données personnelles à compter de juillet 2025 contraint les multinationales à traiter localement les fichiers des citoyens russes, orientant les charges de travail vers des salles conformes de niveau 3 et niveau 4. En liant les décaissements budgétaires aux indicateurs d'utilisation régionale du cloud, le programme accélère la construction dans les villes secondaires et réduit la dépendance excessive à la région capitale.[3]Ministère du Développement numérique, "Instructions méthodologiques sur la catégorisation des infrastructures d'information critiques dans les télécommunications," digital.gov.ru

Hausse du streaming vidéo OTT et du trafic de jeux en ligne

Les plateformes nationales ont remplacé les services étrangers bloqués, entraînant une augmentation de 28,1 % des volumes de données sur lignes fixes en 2024 et une hausse correspondante du trafic total à 188 530 pétaoctets. Le nombre d'abonnés aux services de streaming est passé de 45 millions à 58 millions, et les studios de jeux locaux ont lancé des titres sensibles à la latence. Ces tendances de contenu augmentent la densité de puissance au niveau des baies, accroissent les dépenses en cache périphérique et stimulent les mises à niveau des nœuds de peering qui ancrent le marché des centres de données en Russie.

Demande en informatique périphérique alimentée par le déploiement de la 5G

Les clusters 5G pilotes de MTS et de ses homologues nécessitent un traitement à faible latence pour la réalité virtuelle, l'IoT industriel et la virtualisation des fonctions réseau. Les opérateurs de télécommunications ont investi 350 milliards RUB dans l'infrastructure en 2024, dégageant des budgets pour des micro-centres de données installés dans des enceintes de tours et des zones industrielles. À mesure que la 5G s'étend au-delà de Moscou, un réseau distribué de petites installations déverrouille une nouvelle demande adressable pour les fournisseurs régionaux, diversifiant les revenus au-delà de la colocation en gros traditionnelle.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Restrictions à l'exportation sur le matériel de serveur avancé | -0.50% | National, aigu dans les déploiements hyperscale | Court terme (≤ 2 ans) |

| Hausse des tarifs d'électricité dans les grandes métropoles | -0.30% | Zones métropolitaines de Moscou et Saint-Pétersbourg | Moyen terme (2-4 ans) |

| Pénurie d'entrepreneurs certifiés niveau IV en dehors de Moscou | -0.20% | Marchés régionaux, à l'exclusion de Moscou | Moyen terme (2-4 ans) |

| Exode des ingénieurs expérimentés en centres de données | -0.20% | National, concentré dans les centres techniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Restrictions à l'exportation sur le matériel de serveur avancé

Les sanctions bloquent l'importation de CPU, GPU et puces de commutation de dernière génération, obligeant les opérateurs à surpayer via des courtiers de pays tiers ou à opter pour des alternatives domestiques. La gamme OpenYard de YADRO atténue les goulets d'étranglement mais reste en deçà des standards mondiaux de débit et dispose d'une production annuelle limitée. L'inflation des dépenses d'investissement qui en résulte ralentit les calendriers de construction et contraint les expansions hyperscale, plafonnant temporairement le potentiel de croissance du marché des centres de données en Russie jusqu'à ce que les fabricants locaux atteignent leur régime de croisière.

Hausse des tarifs d'électricité dans les grandes métropoles

Les prix de l'électricité dans l'oblast de Moscou ont augmenté de 12 à 16 % en 2025, et l'énergie représente 60 à 70 % des coûts opérationnels des centres de données. Les opérateurs répondent en améliorant le PUE, en réduisant les charges d'éclairage non critiques et en explorant des sites nordiques plus froids dotés d'approvisionnements en énergie hydraulique et nucléaire moins coûteuse. Bien que la pression tarifaire érode les marges à court terme, elle pousse également les futures constructions vers la Sibérie et les zones adjacentes à Rosatom, redistribuant les trajectoires de croissance au sein du marché des centres de données en Russie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les campus massifs gagnent en dynamisme

Les grands sites détenaient une part de revenus de 56,55 % en 2025, soutenue par des profils équilibrés de coût et d'évolutivité. Le groupe des installations massives devrait afficher un TCAC de 2,69 % jusqu'en 2031, les hyperscalers cloud et les laboratoires d'IA commandant des clusters sur site unique dépassant 50 MW. Le campus IA de 1 milliard USD de Nebius Group N.V. signale une préférence croissante pour des empreintes à haute densité avec des sous-stations dédiées et un refroidissement propriétaire. La consolidation autour de complexes à plusieurs salles génère des économies qui protègent les marges malgré les pénuries de matériel. Les installations périphériques plus petites et les installations moyennes continuent de proliférer pour la 5G et les besoins de proximité réglementaire, mais leur part combinée diminue régulièrement à mesure que les charges de travail principales s'agglomèrent à grande échelle.

La taille du marché des centres de données en Russie pour les campus massifs croît plus rapidement car la formation des grands modèles de langage souverains fait gonfler la demande de baies GPU, tandis que les mandats de sécurité de niveau 4 favorisent des locaux contigus et contrôlables. À l'inverse, les grandes constructions gouvernementales progressent prudemment en raison de l'intensité capitalistique et de l'incertitude de la chaîne d'approvisionnement. Des portefeuilles équilibrés émergent à mesure que les opérateurs déploient de grands hubs dorsaux près de Moscou, complétés par des pods satellites plus proches des utilisateurs pour satisfaire les objectifs de latence.

Par type de niveau : progression vers la fiabilité du niveau 4

Les frameworks de niveau 3 détenaient une part de marché de 77,10 % en 2025, largement considérés comme l'équilibre optimal entre redondance et coût. Les régulateurs financiers et le nouveau code des infrastructures critiques, cependant, relèvent les objectifs de disponibilité, permettant aux salles de niveau 4 d'enregistrer le TCAC le plus rapide de 2,95 %. Les plateformes bancaires de base, de règlement des titres et d'identité numérique migrent vers des environnements simultanément maintenables avec une disponibilité de 99,995 %. Les empreintes de niveau 1 et niveau 2 persistent dans des zones éloignées où les températures ambiantes compensent les charges de refroidissement et où les charges de travail tolèrent les interruptions planifiées.

En raison de ces dynamiques, la part du marché des centres de données en Russie pour le niveau 4 devrait augmenter progressivement mais régulièrement, portée par une combinaison d'exigences réglementaires et de gestion des risques concurrentiels parmi les grandes banques. Les opérateurs capables de concevoir, certifier et doter en personnel des locaux de niveau 4 en dehors de Moscou s'assurent un avantage de premier entrant et contribuent à décentraliser la capacité nationale.

Par type de centre de données : la colocation conserve sa position dominante tandis que l'hyperscale s'accélère

Avec 59,10 % des revenus de 2025, la colocation continue d'ancrer les transitions numériques des entreprises, offrant une capacité à la demande sans charges d'investissement. Néanmoins, les installations hyperscale autoconstructed bénéficient d'un TCAC de 2,75 % alors que Yandex Cloud, VK et les éditeurs de jeux recherchent des architectures spécifiques aux charges de travail et un contrôle direct des piles de sécurité. Les fournisseurs de colocation répondent en adoptant des blocs de construction modulaires, des topologies d'alimentation flexibles et des places de marché de connectivité pour rester pertinents.

La rareté des infrastructures dans la capitale maintient les tarifs élevés, permettant aux acteurs en place de financer des expansions dans le reste de la Russie. Dans le même temps, les pods d'IA souveraine et d'index de recherche nécessitent souvent des structures réseau propriétaires, incitant les développeurs à construire des bâtiments hyperscale greenfield conçus pour le refroidissement liquide et les architectures spine-leaf 100G. Cette dualité garantit la coexistence des deux modèles de service et soutient ensemble le marché des centres de données en Russie jusqu'en 2030.

Par utilisateur final : le BFSI gagne en dynamisme dans un contexte de domination de l'IT et des télécommunications

Les entreprises IT et de télécommunications représentent 55,10 % de la demande actuelle, grâce à la prévalence des réseaux définis par logiciel, des nœuds de distribution de contenu et des hubs d'interconnexion neutres vis-à-vis des opérateurs. Les banques et les assureurs s'accélèrent à un TCAC de 2,30 %, portés par les paiements en temps réel, l'adoption des services bancaires à distance et le durcissement des règles de continuité qui prescrivent l'hébergement de niveau 4. Le commerce électronique suit de près, nécessitant des API à faible latence, des clusters d'analyse de fraude et la capacité de monter en charge sans limite pendant la saison des fêtes.

Les charges de travail de la fabrication, des médias et du secteur public approfondissent chacune leur pénétration, bien qu'à partir de bases plus petites, diversifiant collectivement l'exposition aux utilisateurs finaux au sein du marché des centres de données en Russie. La complexité des charges de travail, plutôt que le volume brut de trafic, façonne de plus en plus les décisions d'achat, suscitant des demandes de baies à haute densité, d'alimentation extensible et de services de gestion de clés sur site en réponse aux réglementations sectorielles spécifiques.

Par point chaud : la force de la capitale rencontre la dynamique régionale

Moscou conserve une concentration de 62,30 % grâce à ses hôtels d'opérateurs incomparables, sa proximité avec les quartiers d'affaires et ses viviers de main-d'œuvre qualifiée. Pourtant, un TCAC de 3,06 % dans le reste de la Russie souligne une tendance vers des villes telles que Novossibirsk, Nijni Novgorod et Tver, où les coûts fonciers et énergétiques sont plus bas et où les subventions fédérales compensent les coûts du développement des infrastructures de transport. La taille du marché des centres de données en Russie pour les zones hors capitale augmente à mesure que les ministères exigent qu'une partie des charges de travail reste dans leurs districts d'origine pour améliorer la résilience des services et respecter les seuils de latence.

Le campus hydroélectrique de BitRiver en Extrême-Orient et le projet nucléaire de Rosatom à Tver illustrent la façon dont les propositions régionales combinent des électrons bon marché avec des récits renouvelables ou neutres en carbone. Les lacunes dans les liaisons de retour par fibre restent un obstacle, mais le financement pluriannuel de l'État pour l'économie numérique earmarks des mises à niveau du backbone optique qui alignent progressivement les SLA régionaux sur les références moscovites.

Analyse géographique du marché des centres de données en Russie

La position dominante de Moscou à 63,07 % repose sur des routes de fibre noire denses, des échanges de peering robustes et la proximité des sièges sociaux, offrant un accès immédiat aux décideurs et aux ingénieurs de support. Malgré les hausses tarifaires qui grignotent les coûts opérationnels, les tarifs de vente moyens élevés et un taux de vacance quasi nul maintiennent de solides marges d'EBITDA. Les opérateurs continuent d'ajouter des phases via des mises à niveau d'alimentation en mezzanine et des extensions modulaires au sein des enceintes existantes, plutôt que d'engager les coûts d'acquisition de nouveaux terrains.

Les villes secondaires affichent un TCAC plus marqué de 3,20 % à mesure que les packages de subventions et les prix d'électricité plus bas améliorent les TRI des projets. Les sources hydrauliques de Sibérie et nucléaires d'Extrême-Orient offrent des électrons à des prix 40 à 60 % inférieurs aux tarifs de Moscou, faisant de ces sites des aimants pour les clusters d'entraînement d'IA. Les nœuds périphériques dans les ceintures industrielles prolifèrent également pour servir les charges de travail IoT dans les secteurs de la métallurgie, du pétrole et du gaz, garantissant une latence inférieure à 10 millisecondes.

Les corridors de fibre optique interrégionaux financés dans le cadre du programme national « Économie numérique » réduisent les délais de liaison de retour et simplifient la conformité pour les agences dont le siège est en dehors de la capitale. Ce mix de politiques réduit progressivement le risque de la diversification géographique, déplaçant le vecteur de croissance loin d'une empreinte moscovite trop centralisée et favorisant in fine un marché des centres de données en Russie polycentrique.[4]D-Russia, "Indicateurs recommandés de transformation numérique pour les régions 2025-2027," d-russia.ru

Paysage concurrentiel

Principales entreprises du marché des centres de données en Russie

La concentration du marché est modérée. Rostelecom et Rosatom, soutenus par l'État, disposent de grandes empreintes, de contrats utilitaires à long terme et d'une influence réglementaire. Rostelecom étend sa profondeur de canal auprès des ministères et des grandes entreprises, tandis que Rosatom exploite des terrains adjacents au nucléaire offrant une stabilité d'achat d'énergie sur 25 ans pour les charges à haute densité. Les spécialistes privés, tels que Nebius Group N.V. et Limited Liability Company IXcellerate, se concentrent sur la différenciation technologique, déployant le refroidissement par immersion, des structures optimisées pour l'IA et des certifications bas carbone pour capter les clients premium.

La production interne de serveurs de YADRO et l'expansion d'Aquarius dans l'assemblage de cartes mères illustrent des mouvements d'intégration verticale contrecarrant les risques d'embargo sur le matériel. Joint-Stock Company Selectel et Limited Liability Company DataPro étendent les empreintes de niveau 3 vers Saint-Pétersbourg et Krasnodar, offrant aux chaînes nationales des options de redondance géographique. Comme les hyperscalers financent eux-mêmes des programmes d'investissement records tandis que les acteurs de la colocation en place augmentent les tarifs des baies pour équilibrer la demande, le marché des centres de données en Russie maintient une rentabilité saine malgré les frictions dans la chaîne d'approvisionnement.

Leaders du secteur des centres de données en Russie

IXELERATE LLC

MTS PJSC (MTS Group)

Rostelecom

Selectel Ltd

Yandex.Cloud LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Le Ministère du Développement numérique a publié des directives complètes pour classer les sites d'infrastructure d'information critique, rehaussant les références de fiabilité pour les centres de données alignés sur les télécommunications.

- Avril 2025 : Le programme fédéral de transformation a obtenu 695 milliards RUB de crédits pour 2025-2027, intégrant des objectifs d'utilisation du cloud pour les gouvernements régionaux.

- Mars 2025 : Le chiffre d'affaires sectoriel des télécommunications a atteint 2,1 billions RUB en 2024, porté par une croissance de 11 % du haut débit fixe, soulignant la traction de la demande en bande passante.

- Janvier 2025 : Nebius Group N.V. a dévoilé un déploiement de calcul IA d'1 milliard USD, signalant l'engagement privé envers des capacités souveraines de grands modèles de langage.

Périmètre du rapport sur le marché des centres de données en Russie

Moscou est couvert en tant que segment par point chaud. Grand, massif, moyen, méga, petit sont couverts en tant que segments par taille de centre de données. Niveau 1 et 2, niveau 3, niveau 4 sont couverts en tant que segments par type de niveau. Non utilisé, utilisé sont couverts en tant que segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/autoconstruit | ||

| Entreprise/périphérique | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| IT et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Moscou |

| Reste de la Russie |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/autoconstruit | ||

| Entreprise/périphérique | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| IT et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point chaud | Moscou | ||

| Reste de la Russie | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, un centre de données de 100 MW ayant loué 75 MW présente un taux d'absorption de 75 %. Il est également désigné comme taux d'utilisation et capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (pi²).

- TAILLE DE CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de l'espace de plancher surélevé alloué aux installations du centre de données. Centre de données méga - le nombre de baies doit être supérieur à 9 000 ou l'espace de plancher surélevé doit être supérieur à 225 001 pi² ; centre de données massif - le nombre de baies doit être compris entre 9 000 et 3 001 ou l'espace de plancher surélevé doit être compris entre 225 000 pi² et 75 001 pi² ; grand centre de données - le nombre de baies doit être compris entre 3 000 et 801 ou l'espace de plancher surélevé doit être compris entre 75 000 pi² et 20 001 pi² ; centre de données moyen - le nombre de baies doit être compris entre 800 et 201 ou l'espace de plancher surélevé doit être compris entre 20 000 pi² et 5 001 pi² ; petit centre de données - le nombre de baies doit être inférieur à 200 ou l'espace de plancher surélevé doit être inférieur à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux selon les capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. La colocation de détail a une capacité louée inférieure à 250 kW ; la colocation en gros a une capacité louée comprise entre 251 kW et 4 MW ; la colocation hyperscale a une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur une base B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre inclut uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de baie | Généralement désignée par U ou RU, il s'agit de l'unité de mesure pour le serveur logé dans les baies du centre de données. 1U est égal à 1,75 pouce. |

| Densité de baie | Elle définit la quantité d'énergie consommée par l'équipement et le serveur logés dans une baie. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans une baie installée. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il indique quelle proportion de la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption est de 75 %. Il est également désigné comme taux d'utilisation et capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du plancher. Cet espace entre le plancher d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cette disposition facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation de l'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de baies. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées dans la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle l'avant de la baie fait face à l'allée. Ici, l'air refroidi est dirigé dans l'allée afin qu'il puisse pénétrer dans l'avant des baies et maintenir la température. |

| Allée chaude | Il s'agit de l'allée dans laquelle l'arrière des baies fait face à l'allée. Ici, la chaleur dissipée par les équipements de la baie est dirigée vers la bouche d'aération du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est critique pour le fonctionnement du centre de données. |

| Efficacité d'utilisation de l'alimentation (PUE) | Il s'agit d'un indicateur qui définit l'efficacité d'un centre de données. Il est calculé par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle un composant supplémentaire (UPS, générateurs, CRAC) est ajouté afin qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (UPS) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation de l'UPS soit continue vers les équipements informatiques même en cas de coupure du réseau. L'UPS prend principalement en charge les équipements informatiques uniquement. |

| Générateurs | Tout comme l'UPS, les générateurs sont installés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centres de données disposent de générateurs diesel et, généralement, 48 heures de diesel sont stockées dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné comme « Nécessaire plus un », cela désigne l'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de panne. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes UPS, un UPS supplémentaire serait nécessaire pour atteindre le niveau N+1. |

| 2N | Cela fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'alimentation indépendants sont déployés. Ainsi, en cas de panne complète d'un système de distribution, l'autre système continuera d'alimenter le centre de données en électricité. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les baies d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à soutenir l'exploitation du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (UPS, générateurs), de composants de refroidissement et d'un système de distribution d'alimentation (depuis les réseaux d'alimentation publics). Le centre de données de niveau 1 a un taux de disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un seul système de distribution non redondant. Les composants redondants comprennent des générateurs supplémentaires, des UPS, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un taux de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'alimentation est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (coupure de courant, panne de refroidissement). Le centre de données de niveau 3 a un taux de disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant aux pannes. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'alimentation. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a un taux de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la superficie de plancher est inférieure ou égale à 5 000 pi² ou dont le nombre de baies pouvant être installées est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la superficie de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la superficie de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la superficie de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de baies pouvant être installées est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la superficie de plancher est supérieure ou égale à 225 001 pi² ou dont le nombre de baies pouvant être installées est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation de détail | Il s'agit des clients dont le besoin en capacité est inférieur ou égal à 250 kW. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Il s'agit des clients dont le besoin en capacité est compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises moyennes à grandes. |

| Colocation hyperscale | Il s'agit des clients dont le besoin en capacité est supérieur à 4 MW. La demande hyperscale provient principalement des grands acteurs cloud, des entreprises IT, du BFSI et des acteurs OTT (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de réseau utilisée dans le smartphone. Les technologies de réseau disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre | Il s'agit d'un réseau de câbles à fibres optiques déployés à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètre (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation de données moyenne d'un utilisateur de smartphone par mois. Elle est mesurée en gigaoctet (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique fournit une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelable pour réduire l'empreinte carbone générée dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et décisions des analystes sont validés via un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement