Taille et Part du Marché des Centres de Données au Kenya

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

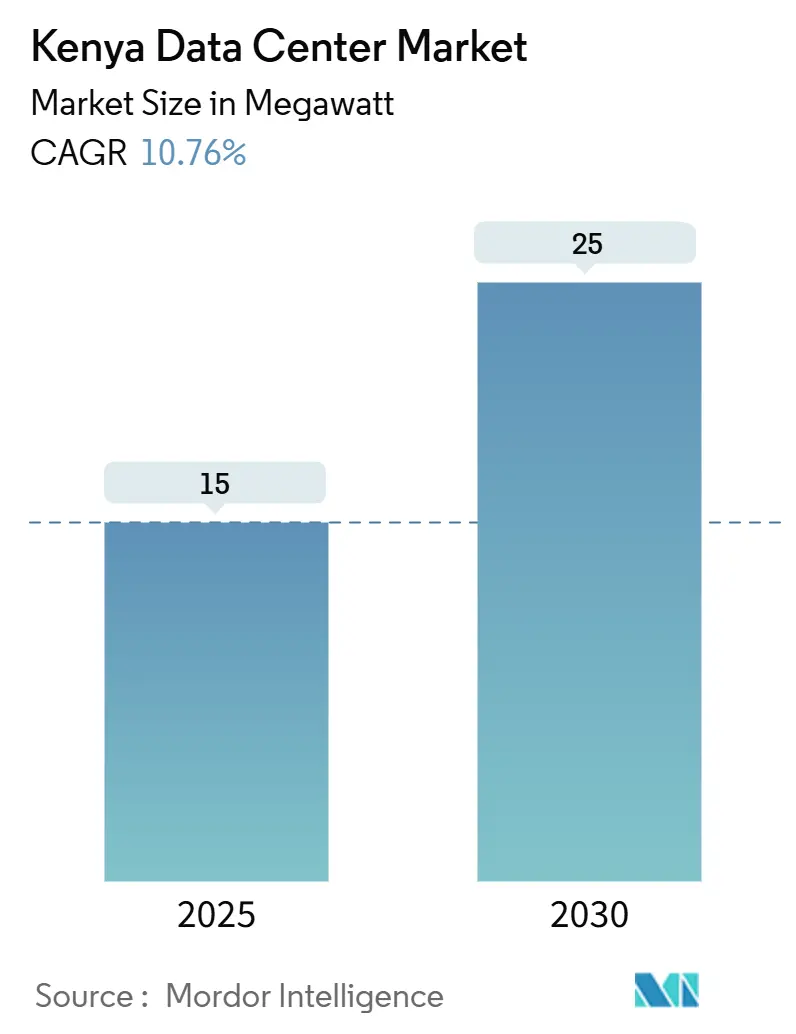

| Volume du Marché (2025) | 15 mégawatt |

| Volume du Marché (2030) | 25 mégawatt |

| Taux de croissance (2025 - 2030) | 10.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Centres de Données au Kenya par Mordor Intelligence

La taille du marché des centres de données au Kenya s'établit à 15 MW en 2025 et devrait atteindre 25 MW d'ici 2030, reflétant un CAGR de 10,76 % qui dépasse la plupart des économies comparables en Afrique de l'Est. L'adoption croissante du cloud par les entreprises, les ambitieux programmes de numérisation du secteur public et les engagements des hyperscalers en faveur d'une capacité alimentée par l'énergie géothermique ancrent cette trajectoire de croissance. L'expansion du réseau national de fibre optique, l'atterrissage de nouveaux câbles sous-marins et l'approvisionnement direct en énergie renouvelable réduisent la latence tout en limitant les empreintes carbone, renforçant l'attrait du Kenya en tant que passerelle numérique de la région. L'activité soutenue de la fintech générant 314 milliards USD de volume annuel de monnaie mobile, conjuguée aux revenus du commerce électronique approchant 900 millions USD, injecte en permanence des charges de travail dans les baies de colocation. Par ailleurs, les outils politiques du Plan directeur pour l'économie numérique et de la zone économique spéciale de Konza Technopolis offrent des incitations fiscales qui attirent les investissements directs étrangers dans le marché des centres de données au Kenya.

Points Clés du Rapport

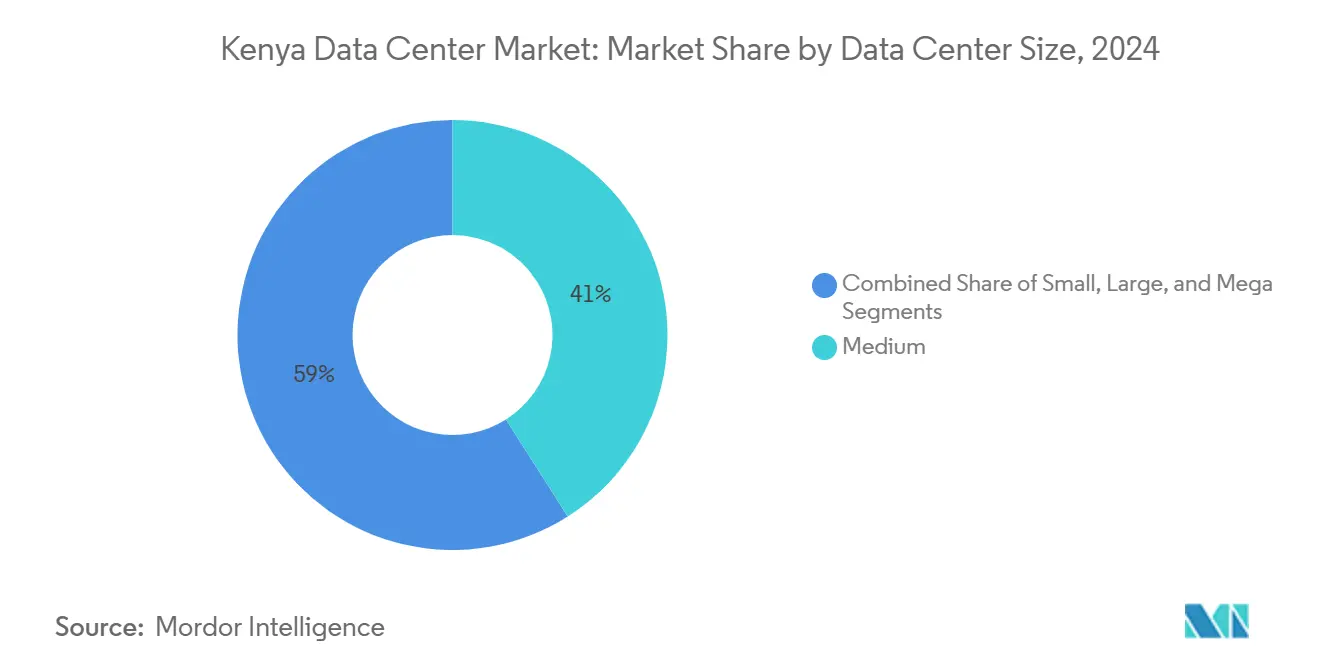

- Par taille de centre de données, le segment moyen a dominé avec une part de 41 % de la taille du marché des centres de données au Kenya en 2024, tandis que la catégorie méga-échelle devrait se développer à un CAGR de 11,5 % durant 2025-2030.

- Par type de niveau, les installations de niveau III représentaient 59 % de la taille du marché des centres de données au Kenya en 2024 ; les déploiements de niveau IV devraient progresser à un CAGR de 12,2 % jusqu'en 2030.

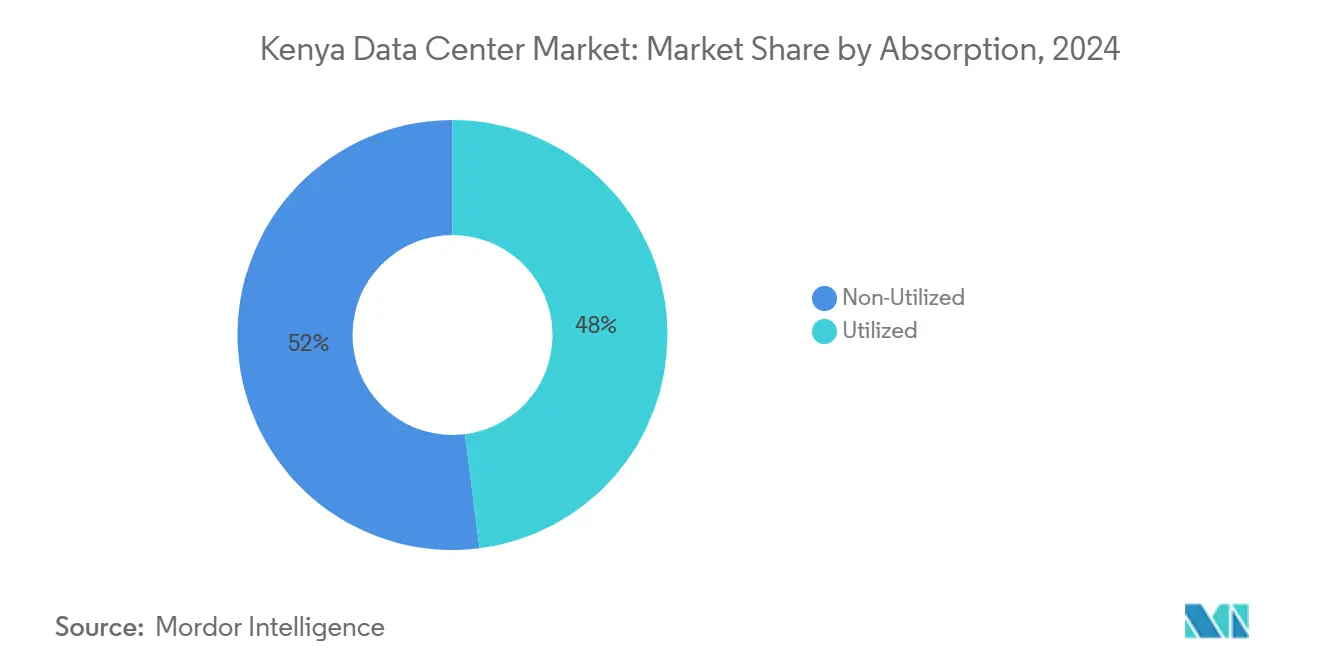

- Par absorption, la colocation hyperscale utilisée représentait la tranche à la croissance la plus rapide, progressant à un CAGR de 13,1 % jusqu'en 2030, et détenait déjà 48 % de la capacité active en 2024.

- Par zone géographique clé, Nairobi commandait 65 % de la part du marché des centres de données au Kenya en 2024, tandis que Mombasa affichait la croissance régionale la plus rapide avec un CAGR de 11,8 % jusqu'en 2030.

- Le campus géothermique de 1 milliard USD de Microsoft et G42 représente la plus importante mise de fonds en capital sur le marché des centres de données au Kenya et cristallise l'entrée des régions cloud mondiales.

Tendances et Perspectives du Marché des Centres de Données au Kenya

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Expansion du réseau national de fibre optique | +2.1% | Corridors de Nairobi et Mombasa | Moyen terme (2-4 ans) |

| Essor de la fintech et des transactions de monnaie mobile | +1.8% | National, centres urbains | Court terme (≤ 2 ans) |

| Entrée des fournisseurs mondiaux de cloud et de contenu | +2.3% | Nairobi en priorité, Mombasa en secondaire | Moyen terme (2-4 ans) |

| Abondance de l'énergie géothermique | +1.4% | Nairobi-Nakuru, Menengai | Long terme (≥ 4 ans) |

| Corridor Kenya-Éthiopie-Soudan du Sud | +0.9% | Zones transfrontalières du nord | Long terme (≥ 4 ans) |

| Exonérations fiscales dans la zone économique spéciale de Konza Technopolis | +0.7% | Zone économique spéciale de Konza | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion du Réseau National de Fibre Optique dans le Cadre du Plan Directeur pour l'Économie Numérique

Le programme Autoroute Numérique du Kenya vise 100 000 km de nouvelle fibre et 25 000 points d'accès Wi-Fi publics d'ici 2027, intégrant une dorsale à haute capacité dans pratiquement chaque comté et amplifiant la demande en centres de données périphériques à mesure que les seuils de latence du dernier kilomètre se resserrent. Plus de 9 000 km de fibre avaient déjà été déployés en 2024, et les ministères ont distribué 1 million d'appareils aux apprenants qui dépendent d'un accès cloud à faible latence.[1]Autorité des TIC, "Déploiement de la Fibre Optique," icta.go.ke Les opérateurs privés superposent des anneaux de fibre noire sur cette dorsale, offrant aux hyperscalers une diversité de chemins pour la réplication inter-zones de disponibilité au sein du marché des centres de données au Kenya. À mesure que les collectivités locales adoptent des plateformes d'e-procurement et d'e-santé, la visibilité des revenus pour les baux de colocation en gros s'améliore, raccourcissant les délais de retour sur investissement pour les nouvelles constructions.

Essor des Transactions Fintech et de Monnaie Mobile Accroissant la Demande de Calcul à Faible Latence

Les 51 millions de clients de M-Pesa ont généré 314 milliards USD de valeur annuelle, et la Vision nationale des paiements 2025 de la Banque centrale exige une détection des fraudes en moins d'une seconde reposant sur des charges de travail centrées sur l'IA.[2]Vision et Stratégie du Système National de Paiements 2021-2025," centralbank.go.ke Ce trafic dépasse les capacités des salles sur site traditionnelles et achemine les transactions vers des nœuds cloud au sein du marché des centres de données au Kenya pour une mise à l'échelle rapide. Les opérateurs télécoms font état de 53,7 millions d'abonnements aux données mobiles, une base qui alimente la notation de crédit en temps réel, les offres d'assurtech et les plateformes de fidélisation nécessitant une mise en cache périphérique. À mesure que les revenus du commerce électronique approchent 900 millions USD, les détaillants en ligne exigent des temps d'aller-retour inférieurs à 100 ms pour finaliser les conversions de paniers d'achat, ancrant davantage l'absorption de capacité.

Entrée des Fournisseurs Mondiaux de Cloud et de Contenu Établissant des Zones Périphériques à Nairobi

La première région cloud africaine de Google est entrée en service début 2024, Microsoft construit une région Azure alimentée par l'énergie géothermique à Naivasha, et Oracle a désigné Nairobi pour son prochain site cloud. Chaque déploiement impose des sites miroirs, des baies de stockage à froid et des infrastructures d'interconnexion multi-locataires, élargissant le marché des centres de données au Kenya au-delà de la colocation d'entreprise traditionnelle. Combinée au câble Umoja de Google reliant le Kenya à l'Australie, la vague des hyperscalers redéfinit les attentes en matière de latence pour les entreprises de SaaS et de diffusion de contenu dans huit nations d'Afrique orientale.

Abondance de l'Énergie Géothermique Permettant des Opérations à Faible Empreinte Carbone

L'énergie géothermique fournit déjà 42 % du réseau électrique du Kenya et offre une tarification prévisible à environ 7 KES/kWh, sous-cotant les concurrents thermiques de plus de 60 %. Avec 799 MW mis en service et 5 000 MW visés d'ici 2030, les opérateurs de centres de données sécurisent des contrats d'achat d'énergie à usage direct qui contournent les tarifs de détail. L'investissement de 1 milliard USD de Microsoft a confirmé la viabilité de l'énergie géothermique pour une disponibilité de niveau IV, et les petites entreprises de colocation exploitent les champs de vapeur de Naivasha pour un marketing neutre en carbone, différenciant leurs offres sur l'ensemble du marché des centres de données au Kenya.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Tarifs d'électricité élevés par rapport aux pairs régionaux | -1.9% | National | Court terme (≤ 2 ans) |

| Instabilité du réseau entraînant une redondance diesel | -1.2% | National, sites de niveau IV | Moyen terme (2-4 ans) |

| Profondeur limitée du financement de projet local | -0.8% | National | Long terme (≥ 4 ans) |

| Pénurie de personnel certifié Uptime | -0.6% | Centré sur Nairobi | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Tarifs d'Électricité Élevés par Rapport aux Pairs Régionaux

Les opérateurs paient un tarif de détail moyen de 0,26 USD/kWh, supérieur à celui de l'Ouganda, de la Tanzanie et de l'Éthiopie, ce qui comprime les marges d'EBITDA durant les phases initiales de montée en charge.[3]Business Daily Africa, "Les ménages kényans paient les factures d'électricité les plus élevées," businessdailyafrica.com Les tarifs incluent des ajustements volatils liés aux coûts des carburants et aux taux de change, compliquant la modélisation financière pour les contrats de colocation de 10 ans. Bien que les contrats d'achat d'énergie géothermique directs offrent un soulagement, seuls les hyperscalers disposant d'une solidité bilancielle peuvent les négocier, laissant les entreprises de taille intermédiaire exposées aux chocs de prix qui freinent l'expansion du marché des centres de données au Kenya à court terme.

Instabilité du Réseau Entraînant une Coûteuse Redondance Diesel

Les creux de tension et les pannes nationales obligent les opérateurs à maintenir des groupes électrogènes diesel N+1 ou N+2, gonflant à la fois les dépenses d'investissement et les empreintes d'émissions de portée 1. Les constructions de niveau IV exigent une disponibilité de 99,995 %, rendant les contrats de carburant et le stockage sur site obligatoires. Ces redondances érodent l'avantage de coût que l'énergie géothermique promettait, et jusqu'à ce que les projets de modernisation du réseau dans le cadre du quatrième plan à moyen terme soient finalisés, les primes de risque persisteront.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille de Centre de Données : Le Segment Moyen Domine Tandis que le Méga-Échelle Progresse

Les bâtiments de taille moyenne (1-10 MW) représentent 41 % de la taille du marché des centres de données au Kenya, hébergeant des charges de travail réglementées des banques et des ministères qui nécessitent des baies dédiées mais pas une économie d'hyperscale. Ces installations offrent généralement un PUE de 1,5 et déploient des modules pour des augmentations rapides de capacité, s'alignant sur la courbe d'adoption du cloud hybride au Kenya.

Les campus méga-échelle (supérieurs à 30 MW) enregistrent l'expansion la plus rapide avec un CAGR de 11,5 % jusqu'en 2030, alors que Microsoft, Oracle et potentiellement AWS réservent des blocs pré-loués qui verrouillent la demande future. Africa Data Centres et Teraco mobilisent des dettes syndiquées pour ériger des complexes multi-salles, positionnant le marché des centres de données au Kenya comme une plateforme d'exportation régionale de SaaS vers l'Ouganda, le Rwanda et l'Éthiopie.

Par Type de Niveau : Le Niveau III Prévaut Tandis que le Niveau IV Gagne du Terrain

Les sites de niveau III détenaient 59 % de la capacité de 2024 car leur disponibilité de 99,982 % satisfait aux normes législatives et d'audit pour la plupart des secteurs tout en maintenant les coûts d'exploitation gérables. Le Centre national de données de Konza Technopolis illustre ce juste équilibre, soutenant les locataires PME et les portails d'e-gouvernement dans les frontières souveraines.

Les empreintes de niveau IV, bien que plus réduites aujourd'hui, progressent à un CAGR de 12,2 % à mesure que les banques cotées en bourse, les opérateurs télécoms et les hyperscalers exigent une redondance tolérante aux pannes. Le campus géothermique de Microsoft signale une migration vers l'architecture de niveau IV, intégrant des conceptions électriques 2N+1 et des boucles de refroidissement aqueux avancées. Ce changement ancre une tarification premium au sein du marché des centres de données au Kenya tout en s'alignant sur les références mondiales de SLA.

Par Absorption : La Capacité Utilisée Stimule l'Adoption Hyperscale

Les baies utilisées représentaient 48 % de la puissance installée en 2024, reflétant un équilibre offre-demande serré et des constructions spéculatives disciplinées par les opérateurs locaux. Le déploiement du cloud privé OpenShift de Safaricom a poussé les taux d'utilisation à la hausse, tandis que la première tranche de 100 MW de G42 entrera immédiatement dans la colonne utilisée une fois les charges de travail Azure migrées.

Au sein de ce segment utilisé, la colocation hyperscale connaît la croissance la plus rapide, enregistrant un CAGR de 13,1 % jusqu'en 2030, les géants du cloud préférant des coques construites sur mesure aux baux de détail pour contrôler les infrastructures réseau et les postures de sécurité. L'inventaire non utilisé reste sain mais modéré, garantissant que le marché des centres de données au Kenya évite les dynamiques de guerre des prix tout en conservant une capacité de pointe pour les charges de travail en terrain vierge.

Par Zone Géographique Clé : Nairobi Domine Tandis que Mombasa Accélère

Nairobi a contribué à hauteur de 65 % de la part du marché des centres de données au Kenya en 2024, soutenu par sa concentration d'institutions financières, d'agences gouvernementales et de sièges sociaux de multinationales qui nécessitent des liaisons à faible latence vers les régions cloud. Les hyperscalers privilégient la capitale pour les zones de disponibilité initiales car elle héberge des échanges d'interconnexion neutres vis-à-vis des opérateurs, des points de présence de dorsale sous-marine et un vivier d'ingénieurs certifiés. La croissance se poursuit alors que la plateforme e-Citizen traite 350 millions KES par jour et que les banques déploient des moteurs de crédit basés sur l'IA, verrouillant les futures charges de travail dans les baies de Nairobi.

Mombasa, malgré une base plus modeste, est sur une trajectoire de CAGR de 11,8 % jusqu'en 2030, portée par six câbles sous-marins qui atterrissent à moins de 10 km de son cluster de centres de données. Les réseaux de diffusion de contenu positionnent des nœuds de cache à iColo MBA2 pour desservir le trafic de streaming vers l'Afrique orientale et centrale, réduisant les temps d'aller-retour jusqu'à 40 %. Un nouvel échange internet LINX réduit les frais de transit transfrontalier, tandis que les concessions fiscales sur les équipements CVC importés augmentent davantage la taille du marché des centres de données au Kenya dans la ville côtière.

Analyse Géographique

La primauté de Nairobi ne devrait pas s'affaiblir durant la période de prévision car elle bénéficie de denses anneaux de fibre métropolitaine, de doubles alimentations électriques et de la proximité des décideurs qui gèrent les budgets de transformation numérique. La ville hébergera également les redondances pour les régions Azure, Google Cloud et Oracle, consolidant son rôle de centre de gravité du marché des centres de données au Kenya. Les prochains déploiements municipaux de 5G garantissent un flux continu d'applications sensibles à la latence, telles que la télémédecine et les pilotes de mobilité autonome.

Mombasa tire parti de la diversité des réseaux de câbles, notamment SEACOM, TEAMS, EASSy, LION2, DARE1 et PEACE, pour se positionner comme le point de transfert du trafic international. Les réseaux de diffusion de contenu répliquent des bibliothèques sur la côte pour contourner les dorsales congestionnées de Nairobi, ce qui réduit les temps de mise en mémoire tampon pour la vidéo haute définition vers les voisins enclavés. À mesure que davantage d'utilisateurs se tournent vers le streaming, la taille du marché des centres de données au Kenya sur la côte devrait doubler son nombre de baies d'ici 2030.

Les provinces du reste du Kenya émergent comme des clusters périphériques rattachés à l'Autoroute Numérique. Konza Technopolis associe des universités STEM à des laboratoires d'incubation, générant une demande de calcul organique provenant de startups d'IA, tandis que Naivasha maximise la proximité géothermique pour attirer une colocation à faible empreinte carbone. Les projets du corridor nord qui relient l'Éthiopie et le Soudan du Sud libèrent des flux de commerce électronique transfrontaliers, créant des besoins de capacité supplémentaires à Isiolo et Moyale. Collectivement, les villes secondaires renforcent la redondance nationale et distribuent les charges de travail, garantissant que le marché des centres de données au Kenya développe une résilience contre les pannes de zone unique.

Paysage Concurrentiel

La concurrence reste modérément fragmentée : aucun fournisseur ne contrôle plus de 20 % de la puissance installée, mais les premiers entrants se différencient par leurs écosystèmes de connectivité plutôt que par leur capacité brute. IXAfrica se positionne comme le site le plus avancé technologiquement d'Afrique de l'Est avec des salles de rencontre à forte densité d'opérateurs, tandis qu'Africa Data Centres attire les locataires mondiaux grâce à des infrastructures de peering qui incluent Asteroid IXP. La filiale iColo de Digital Realty finance des constructions côtières, pariant sur les avantages de latence liés aux câbles.

Les partenariats stratégiques façonnent la rivalité davantage que la simple location en concurrence directe. Microsoft s'aligne avec G42 pour l'approvisionnement en énergie renouvelable, Google finance Umoja pour la capacité trans-océanique, et AWS investit dans les viviers de talents. Le challenger local Siscom déploie un modèle d'investissement participatif qui permet aux citoyens de co-posséder des serveurs, répondant aux contraintes de capital tout en favorisant la fidélité à la marque. Cette mosaïque maintient une tarification rationnelle tout en stimulant l'innovation de service sur l'ensemble du marché des centres de données au Kenya.

Les barrières à l'entrée tournent autour du spectre sous licence pour les liaisons de qualité opérateur, de l'expertise en certification Uptime et des accords d'achat d'énergie renouvelable. La désignation par le gouvernement des centres de données comme « infrastructure critique » relève les seuils de conformité, favorisant les acteurs établis disposant des certifications ISO 27001 et PCI-DSS. Sur l'horizon de prévision, la consolidation est plausible à mesure que les véhicules de capital-investissement agrègent des actifs de taille intermédiaire pour gagner en pouvoir de négociation avec les hyperscalers, mais l'abondance de terrains en terrain vierge et les allègements fiscaux dans les zones économiques spéciales tempèrent l'urgence des rachats.

Leaders du Secteur des Centres de Données au Kenya

Africa Data Centres

Safaricom PLC

iColo Ltd (Digital Realty)

IXAfrica Data Centre

Telkom Kenya Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Siscom a lancé Siscom Nodes permettant aux citoyens d'investir entre 20 000 et 2 000 000 KES dans des serveurs haute performance en copropriété, créant potentiellement 10 000 emplois directs.

- Mai 2025 : Airtel et Starlink se sont associés pour étendre la couverture internet par satellite, offrant des voies de redondance aux clients des centres de données.

- Avril 2025 : AWS a ouvert un centre de compétences cloud à l'Université de Nairobi pour approfondir le vivier de talents.

- Mars 2025 : EcoCloud et G42 ont signé un protocole d'accord avec la présidence du Kenya pour construire un campus géothermique de 1 GW à Naivasha.

Périmètre du Rapport sur le Marché des Centres de Données au Kenya

Le rapport sur le marché des centres de données au Kenya est segmenté par taille de centre de données (petit, moyen, grand, méga, massif), norme de niveau (niveau I et II, niveau III et niveau IV), absorption (non utilisé, utilisé (type de colocation (hyperscale, détail, gros), utilisateur final (BFSI, fournisseurs de services cloud, commerce électronique, gouvernement, industrie manufacturière, médias et divertissement, télécommunications et autres utilisateurs finaux)), et zone géographique clé (Nairobi, Mombasa, reste du Kenya). Les prévisions du marché sont fournies en termes de volume (capacité en MW).

| Petit |

| Moyen |

| Grand |

| Méga |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non Utilisé | ||

| Utilisé | Par Type de Colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par Utilisateur Final | BFSI | |

| Fournisseurs de Services Cloud | ||

| Commerce Électronique | ||

| Gouvernement | ||

| Industrie Manufacturière | ||

| Médias et Divertissement | ||

| Télécommunications | ||

| Autres Utilisateurs Finaux | ||

| Nairobi |

| Mombasa |

| Reste du Kenya |

| Par Taille de Centre de Données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Par Type de Niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par Absorption | Non Utilisé | ||

| Utilisé | Par Type de Colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par Utilisateur Final | BFSI | ||

| Fournisseurs de Services Cloud | |||

| Commerce Électronique | |||

| Gouvernement | |||

| Industrie Manufacturière | |||

| Médias et Divertissement | |||

| Télécommunications | |||

| Autres Utilisateurs Finaux | |||

| Par Zone Géographique Clé | Nairobi | ||

| Mombasa | |||

| Reste du Kenya | |||

Questions Clés Répondues dans le Rapport

Quelle est la capacité du secteur des centres de données au Kenya en 2025 ?

La taille du marché des centres de données au Kenya s'établit à 15 MW de puissance installée en 2025.

À quelle vitesse la capacité va-t-elle croître jusqu'en 2030 ?

La capacité devrait atteindre 25 MW d'ici 2030, impliquant un CAGR de 10,76 %.

Quelle ville concentre le plus grand nombre d'installations ?

Nairobi contrôle 65 % de la puissance active grâce à une fibre dense, une main-d'œuvre qualifiée et une demande des entreprises.

Pourquoi les hyperscalers investissent-ils au Kenya plutôt que dans les pays voisins ?

Le Kenya offre 799 MW de production géothermique, des cadres juridiques robustes de protection des données et plusieurs atterrissages de câbles sous-marins qui procurent des avantages en matière de latence et de durabilité.

Quel obstacle contraint le plus les nouveaux entrants ?

Les tarifs d'électricité de détail élevés, en moyenne 0,26 USD/kWh, augmentent les coûts d'exploitation jusqu'à ce que les développeurs sécurisent des contrats d'achat d'énergie géothermique directs.

Quelle est l'importance de Mombasa dans la connectivité internationale ?

Six câbles sous-marins se terminent à Mombasa, en faisant la principale passerelle d'Afrique de l'Est pour le trafic trans-océanique et un hub croissant pour les caches périphériques.

Dernière mise à jour de la page le: