Taille et part du marché des centres de données en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

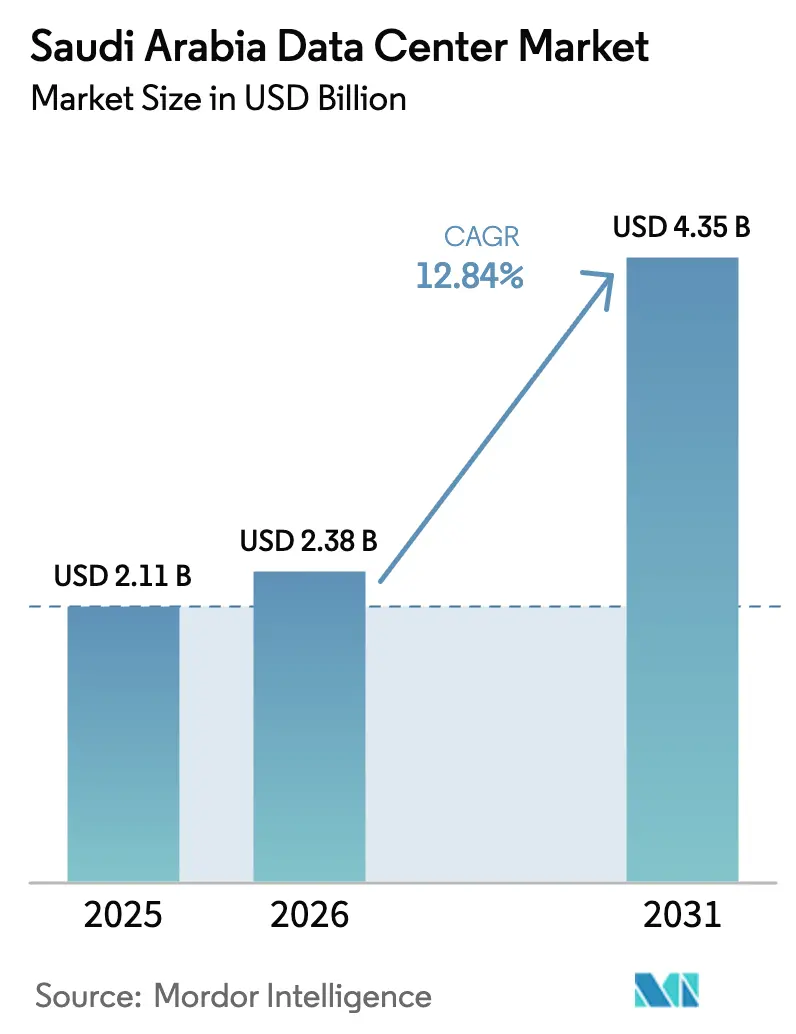

| Taille du marché de l'année de base (2025) | 2.11 Milliards de dollars |

| Taille du Marché (2026) | 2.38 Milliards de dollars |

| Taille du Marché (2031) | 4.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.84% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Arabie Saoudite par Mordor Intelligence

La taille du marché des centres de données en Arabie Saoudite devrait passer de 2,11 milliards USD en 2025 à 2,38 milliards USD en 2026, et les prévisions indiquent qu'elle atteindra 4,35 milliards USD d'ici 2031, à un TCAC de 12,84 % sur la période 2026-2031. La capacité de charge informatique s'établissait à 0,41 millier de MW en 2025, croissant à un TCAC de 19,96 %, pour atteindre 1,03 millier de MW d'ici 2030. Les parts et estimations des segments du marché sont calculées et communiquées en termes de MW. La hausse des besoins en charge informatique, qui passent de 0,41 millier de MW en 2025 à 1,03 millier de MW en 2030, souligne l'expansion structurelle vers une infrastructure numérique souveraine. Les flux de capitaux robustes des hyperscalers, les initiatives de villes intelligentes de Vision 2030 et les déploiements nationaux de la fibre et de la 5G accélèrent les ajouts de capacité, même si les opérateurs font face aux coûts de refroidissement propres au désert. Les engagements à long terme des régions cloud d'AWS, Microsoft et Google continuent d'attirer des partenaires de l'écosystème, tandis que l'initiative souveraine d'IA HUMAIN dotée de 100 milliards USD signale une demande intérieure soutenue pour le calcul à l'échelle exascale. Parallèlement, le déploiement d'infrastructures périphériques gagne en dynamisme pour prendre en charge les cas d'usage 5G et IoT sensibles à la latence, améliorant la diffusion de contenu régionale et réduisant les coûts de liaison montante.

Principaux enseignements du rapport

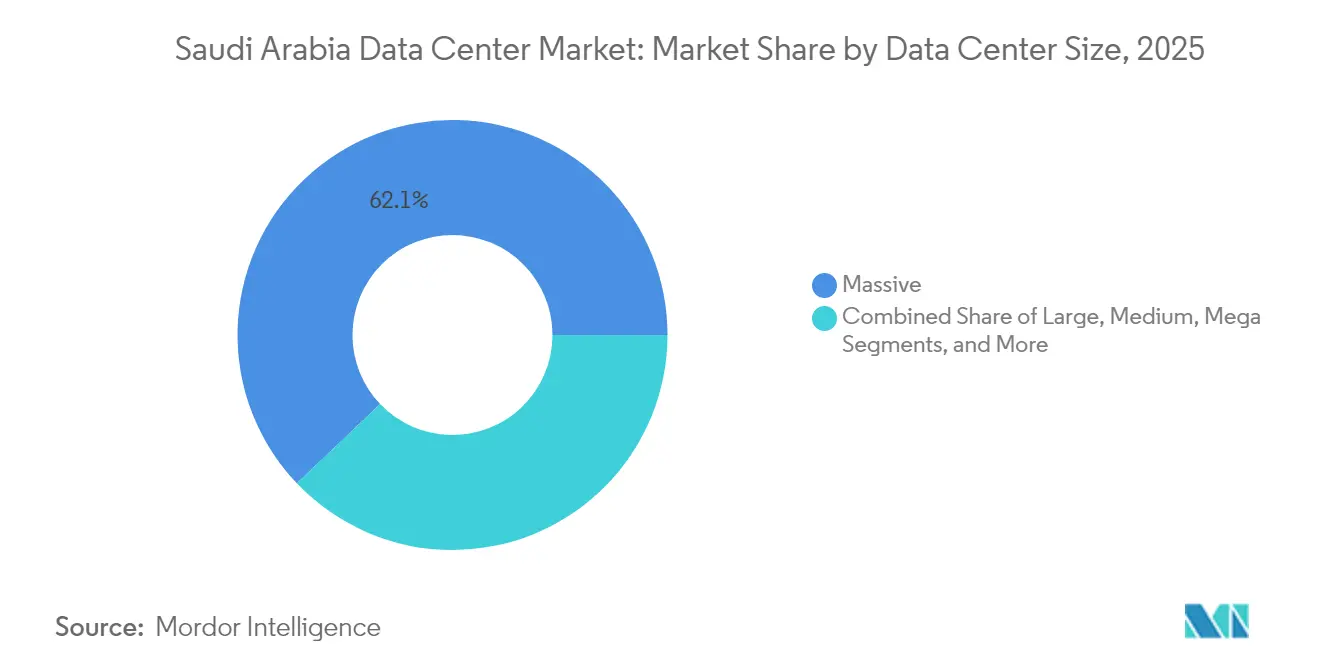

- Par taille de centre de données, les installations massives ont dominé avec une part de revenus de 62,12 % en 2025, tandis que les grandes installations ont enregistré le TCAC le plus rapide de 19,35 % jusqu'en 2031.

- Par type de niveau, l'infrastructure de niveau 4 représentait une part de 82,21 % de la taille du marché des centres de données en Arabie Saoudite en 2025 et progresse à un TCAC de 20,45 % jusqu'en 2031.

- Par type de centre de données, les déploiements hyperscale et autoconstitués représentaient 76,34 % de la part du marché des centres de données en Arabie Saoudite en 2025, tandis que les installations de calcul périphérique croissent à un TCAC de 21,10 % jusqu'en 2031.

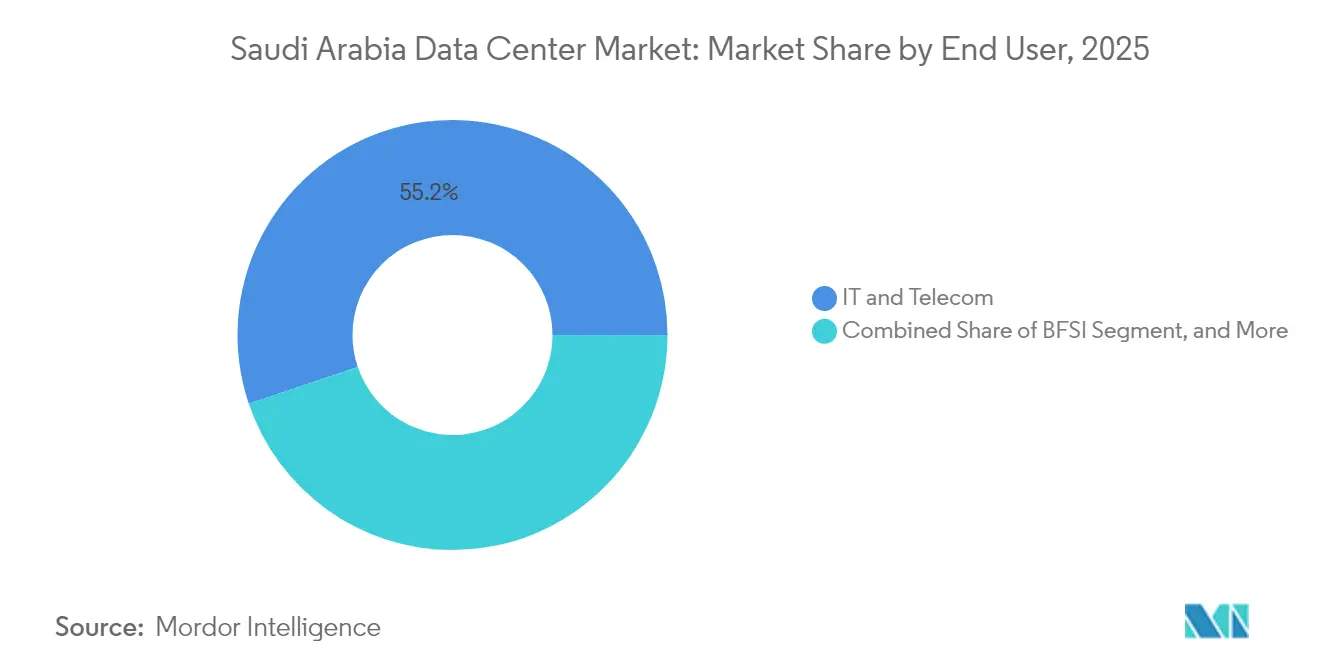

- Par utilisateur final, l'informatique et les télécommunications représentaient collectivement 55,18 % de la demande en 2025, mais le BFSI progresse plus rapidement avec un TCAC de 20,95 % jusqu'en 2031.

- Par zone géographique de forte concentration, Riyad conservait 26,40 % de la capacité installée en 2025, tandis que Dammam connaît la croissance la plus rapide avec un TCAC de 15,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte augmentation des dépenses numériques du gouvernement dans le cadre de Vision 2030 | +3.20% | Nationale, concentrée à Riyad et à Djeddah | Moyen terme (2 à 4 ans) |

| Déploiements de régions cloud des hyperscalers (AWS, Microsoft, Google) | +4.10% | Nationale, avec des pôles principaux à Riyad et une présence émergente à Dammam | Long terme (≥ 4 ans) |

| La 5G et les dorsales nationales en fibre stimulant le trafic de données | +2.80% | Déploiement national, zones urbaines en premier | Court terme (≤ 2 ans) |

| Méga-projets de villes intelligentes (NEOM, Mer Rouge, Qiddiya) | +2.30% | NEOM (nord-ouest), Mer Rouge (côte ouest), Qiddiya (proximité de Riyad) | Long terme (≥ 4 ans) |

| Loi mondiale sur les pôles d'IA permettant l'hébergement "ambassade de données" | +1.90% | Nationale, avec un cadre réglementaire administré de manière centralisée | Moyen terme (2 à 4 ans) |

| Incitations fiscales de la zone économique spéciale de l'informatique en nuage (CCSEZ) | +1.40% | Zones désignées CCSEZ, en expansion vers plusieurs régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte augmentation des dépenses numériques du gouvernement dans le cadre de Vision 2030

Les directives obligatoires axées sur le cloud exigent que tous les ministères et organismes publics transfèrent leurs charges de travail héritées vers une infrastructure souveraine d'ici 2027. Le programme Million de Saoudiens pour l'IA de l'Autorité saoudienne des données et de l'intelligence artificielle vise à former 20 000 experts locaux d'ici 2030, générant une demande persistante pour les capacités de niveau 4. Les contrats d'approvisionnement pluriannuels déjà signés par les ministères clés créent des flux de trésorerie prévisibles pour les opérateurs, permettant des décisions de construction à grande échelle en toute confiance. Le financement de 100 milliards USD de HUMAIN consolide davantage une base de consommation intérieure qui dérisque les rendements des infrastructures à long terme. Les ensembles de données du secteur public migrant vers les clouds régionaux intensifient les exigences en matière de sécurité et de disponibilité, renforçant la domination du niveau 4 et stimulant de nouvelles constructions dans des corridors stratégiques.

Déploiements de régions cloud des hyperscalers (AWS, Microsoft, Google)

AWS s'est engagé à investir 5,3 milliards USD pour lancer sa première région cloud locale d'ici 2026, tandis que Microsoft a établi un siège régional à Riyad avec des capacités supplémentaires en attente. Ces plans de dépenses en capital à long horizon confirment la confiance des investisseurs dans une migration durable des entreprises depuis les serveurs sur site. L'arrivée des hyperscalers déclenche un effet multiplicateur : les intégrateurs de systèmes, les fournisseurs de sécurité, les réseaux de diffusion de contenu et les fournisseurs de logiciels en tant que service se co-localisent pour réduire la latence et les frais d'interconnexion. La tension concurrentielle entre les fournisseurs mondiaux accélère les déploiements, comprime les prix et encourage les entreprises à rapatrier les données depuis des juridictions étrangères pour se conformer aux règles de résidence des données saoudiennes.

La 5G et les dorsales nationales en fibre alimentant le trafic de données

La Commission des communications, de l'espace et des technologies a mis aux enchères des bandes de 600 MHz, 700 MHz et 3,8 GHz en 2024, augmentant le spectre mobile sous licence de 27 % et permettant des vitesses de téléchargement 5G urbaines dépassant 250 Mbps.[1]Commission des communications, de l'espace et de la technologie, "Spectrum Auction Results 2024", cst.gov.sa Les nœuds de calcul périphérique se multiplient pour prendre en charge l'analyse en temps réel des véhicules autonomes, de la réalité augmentée/virtuelle et de l'IoT industriel. Simultanément, des installations de fibre soutenues par l'État connectent les villes de second rang, assurant une bande passante symétrique pour les charges de travail cloud. De nouveaux câbles sous-marins tels qu'Africa-1 et 2Africa atterrissent à Djeddah, positionnant le Royaume comme un pôle de transit régional et attirant les fournisseurs de contenu mondiaux désireux d'optimiser la latence au Moyen-Orient.

Méga-projets de villes intelligentes (NEOM, Mer Rouge, Qiddiya)

Le partenariat DataVolt de NEOM prévoit 5 milliards USD pour 1,5 GW de capacité optimisée pour l'IA d'ici 2028, créant la première « raffinerie de calcul » nette zéro au monde, alimentée principalement par l'énergie solaire et éolienne.[2]Autorité NEOM, "NEOM DataVolt Partnership Announcement", neom.com Le complexe touristique et de divertissement de Qiddiya s'étend sur 334 kilomètres carrés et vise 48 millions de visiteurs annuels, utilisant chacun des services immersifs à haute bande passante qui reposent sur un traitement quasi instantané. Les groupes de complexes hôteliers du projet de la Mer Rouge nécessitent des nœuds périphériques gérant la surveillance environnementale et les contrôles de bâtiments intelligents sur des sites côtiers éloignés. Les promoteurs qui attribuent des parcelles de centres de données dès le début du cycle de construction offrent aux premiers arrivants une position inégalée dans ces projets phares, garantissant une utilisation à mesure que les centres de population se développent.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charges d'exploitation élevées liées à l'alimentation et au refroidissement en climat désertique | -2.10% | Nationale, la plus aiguë dans les régions intérieures | Long terme (≥ 4 ans) |

| Pénurie de personnel qualifié pour les infrastructures de niveau 4 | -1.80% | Nationale, avec une concentration de talents dans les grandes agglomérations urbaines | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement en GPU et en refroidissement liquide | -1.30% | Impact sur la chaîne d'approvisionnement mondiale, affectant toutes les régions | Court terme (≤ 2 ans) |

| Niveaux élevés de prélocation élevant les barrières à l'entrée pour les nouveaux arrivants | -0.90% | Riyad et Djeddah principalement, où les engagements des hyperscalers sont concentrés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Charges d'exploitation élevées liées à l'alimentation et au refroidissement en climat désertique

Le refroidissement peut représenter plus de 40 % des dépenses d'exploitation totales pendant les mois d'été, réduisant la rentabilité par rapport aux installations en zone tempérée. La rareté de l'eau limite les techniques évaporatives, poussant les opérateurs vers le refroidissement liquide à forte intensité de capital et les refroidisseurs à circuit fermé. Bien que l'Arabie Saoudite bénéficie de l'un des coûts nivelés de l'énergie solaire les moins élevés au monde, la capacité de production diesel de secours doit rester disponible pour compenser l'intermittence du réseau pendant les pics de chaleur, ce qui gonfle le capital total investi. Les opérateurs qui expérimentent les eaux usées traitées et les unités d'absorption au bromure de lithium démontrent des économies potentielles sur les charges d'exploitation, mais font toujours face à un risque de mise à l'échelle. En définitive, le succès dépend de la conception d'enveloppes thermiques qui allient efficacité énergétique et normes de disponibilité des hyperscalers.

Pénurie de personnel qualifié pour les infrastructures de niveau 4

Les ingénieurs nationaux versés dans la gestion de l'alimentation à haute densité, du refroidissement par immersion et des structures de processeurs graphiques restent en nombre insuffisant. Bien que l'SDAIA finance des bourses d'études et que STC collabore avec des collèges techniques, le vivier de talents est en retard sur la demande, obligeant les opérateurs à importer des spécialistes sous des visas à voie rapide. L'inflation salariale pour les techniciens expérimentés en centres de données dépasse déjà les autres segments des TIC, comprimant les marges. Les programmes de transfert de connaissances nécessitent plusieurs cycles de construction pour mûrir, allongeant les délais de mise en service et augmentant le risque de non-conformité opérationnelle avec les normes de niveau 4.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données – Les installations massives dictent l'économie des hyperscalers

Les sites massifs ont capturé 62,12 % des revenus de 2025 alors que les hyperscalers consolidaient les ressources de calcul pour la formation à l'IA et les services cloud régionaux. Cette domination reflète des économies d'échelle qui réduisent les coûts d'alimentation par rack et simplifient la conception de la redondance. Les grandes installations, bien que plus petites en empreinte, affichent un TCAC de 19,35 % jusqu'en 2031, car les entreprises optent pour des locaux dédiés qui comblent le fossé entre la colocation en gros et les constructions internes. Les installations moyennes séduisent les entités gouvernementales régionales qui ont besoin d'un hébergement souverain mais manquent de volumes hyperscale, tandis que les petits facteurs de forme soutiennent les cas d'usage de calcul périphérique le long des corridors 5G.

Les opérateurs misent sur la constitution de réserves foncières près des postes de transformation de 380 kV, sécurisant les connexions au réseau avant que les valeurs immobilières ne grimpent. Le marché des centres de données en Arabie Saoudite gravite donc vers deux extrêmes : de très grands parcs hyperscale alimentant les clouds mondiaux, et des boîtiers micro-périphériques compacts traitant le trafic là où il prend naissance. La conception de l'enveloppe thermique diffère également selon la classe de taille ; les halls massifs permettent des installations d'eau glacée partagées qui font descendre le PUE en dessous de 1,25, tandis que les petits modules périphériques s'appuient sur le refroidissement direct des puces pour compenser les contraintes d'espace.

Par type de niveau – Le niveau 4 reste la référence absolue

Les installations de niveau 4 représentaient 82,21 % des déploiements de 2025 et sont en voie d'atteindre un TCAC de 20,45 %, réaffirmant leur statut de pilier de l'hébergement mission critique. Les banques, les ministères et les plateformes de santé insistent sur une disponibilité de 99,995 %, obligeant les opérateurs à investir dans des chaînes d'alimentation entièrement redondantes et des chemins de distribution. La taille du marché des centres de données en Arabie Saoudite associée aux constructions de niveau 4 augmentera donc plus rapidement que la capacité globale, reflétant la tarification premium pour la tolérance aux pannes.

Le niveau 3 maintient une présence pour les environnements de développement-test et de reprise après sinistre, mais la parité des coûts en capital se resserre à mesure que les fournisseurs publient des modules de construction de niveau 4 modulaires. Les empreintes de niveau 1 et de niveau 2 rétrécissent chaque année, limitées aux applications non critiques comme le traitement par lots interne. Pendant ce temps, le régime de licences réglementaires intègre de plus en plus les attributs du niveau 4, tels que les doubles alimentations électriques et la suppression avancée des incendies, réduisant l'écart économique entre le niveau 3 et le niveau 4 et incitant les équipes d'approvisionnement vers le niveau supérieur.

Par type de centre de données – Domination des hyperscalers avec montée en puissance de la périphérie

Les sites hyperscale et autoconstitués représentaient 76,34 % des déploiements en 2025, reflétant le passage des hébergements traditionnels aux architectures natives du cloud. Les accords d'approvisionnement à long terme avec AWS, Microsoft et Google ancrent la visibilité des revenus, réduisant les coûts de financement et générant des campus à bâtiments multiples. Les installations périphériques, bien qu'encore de niche, affichent un TCAC de 21,10 % jusqu'en 2031, car la faible latence devient indispensable pour la réalité augmentée/virtuelle, la télémédecine et la logistique autonome.

La colocation au détail occupe la couche intermédiaire, répondant aux besoins des PME qui nécessitent un déploiement rapide sans personnalisation hyperscale. La colocation en gros, associée à l'accès à la fibre noire et aux marchés d'interconnexion, attire les fournisseurs de logiciels en tant que service cherchant à se connecter directement aux rampes d'accès cloud. La part du marché des centres de données en Arabie Saoudite contrôlée par la colocation se stabilisera plutôt qu'elle ne croîtra à mesure que les entreprises sautent vers le cloud public, mais des segments spécialisés comme le trading de crypto-monnaies à haute fréquence préfèrent toujours des racks à proximité et neutres en termes d'opérateur.

Par utilisateur final – L'informatique et les télécommunications en tête, le BFSI en forte progression

L'informatique et les télécommunications combinées représentaient 55,18 % de la consommation de 2025, alors que les opérateurs conteneurisent les fonctions réseau centrales et font migrer les piles BSS/OSS vers des instances cloud. Les mandats de migration gouvernementaux ajoutent une demande de référence stable, les ministères réservant des suites entières dans des bâtiments de niveau 4 pour les charges de travail sensibles. Le BFSI dépasse tous les autres secteurs avec un TCAC de 20,95 %, propulsé par les licences bancaires numériques et les bacs à sable fintech à API ouvertes qui gonflent les volumes de données de transactions.

Les détaillants du commerce électronique s'appuient sur le marché des centres de données en Arabie Saoudite pour héberger les passerelles de paiement et les moteurs d'inventaire en temps réel, profitant de la modernisation du commerce de détail de Vision 2030. Les géants de la fabrication tels qu'Aramco Digital intègrent des nœuds périphériques dans les raffineries pour la maintenance prédictive basée sur l'IA, créant des clouds hybrides qui s'étendent sur des campus centraux et des capteurs de terrain. Les studios de médias et de divertissement liés au quartier cinématographique de NEOM financent des clusters de GPU pour le rendu CGI, enrichissant les mélanges d'utilisation et lissant la saisonnalité des revenus pour les opérateurs.

Analyse géographique

Riyad commande 26,40 % de la capacité installée en 2025, bénéficiant de la proximité des agences gouvernementales et d'un groupe d'entreprises établi. Les opérateurs télécoms soutenus par l'État étendent des anneaux de fibre redondants dans toute la capitale, en faisant le premier point de passage pour les hyperscalers entrants. Les mises à niveau du réseau électrique et la rareté des terrains poussent cependant les nouveaux entrants vers des parcs industriels de banlieue où les alimentations de 380 kV sont plus faciles à sécuriser.

Djeddah suit en tant que pôle occidental, tirant parti des atterrissages de câbles sous-marins qui réduisent la latence vers l'Afrique et l'Europe. Le développement touristique de Red Sea Global élargit la demande de nœuds périphériques sur site gérant l'analyse des clients et les flux IoT environnementaux. La base de commerçants diversifiée de la ville, de la logistique au commerce de détail, favorise les sites neutres vis-à-vis des opérateurs interconnectés avec les dorsales FTTH des ports et des aéroports.

Le reste de la catégorie Arabie Saoudite est la frontière de croissance. Dammam affiche un TCAC de 15,05 % jusqu'en 2031 grâce à la diversification du secteur énergétique et d'excellentes liaisons routières vers les pays voisins du CCG. NEOM domine les projets futurs avec un campus de 1,5 GW intégrant des fermes solaires et des systèmes de secours à hydrogène, redéfinissant ce que signifie l'informatique « verte » à l'échelle hyperscale. Les métropoles secondaires telles qu'Al-Madinah et Abha connaissent des déploiements de micro-périphérie accélérés à mesure que la couverture nationale de la 5G approche de son achèvement.

Paysage concurrentiel

Saudi Telecom Company et sa filiale neutre vis-à-vis des opérateurs center3 ancrent le niveau des opérateurs historiques, regroupant la fibre noire, l'accès aux tours et les accréditations d'hébergement souverain pour fidéliser les grands locataires. Les entrants internationaux dirigés par AWS, Microsoft et Equinix investissent des milliards pour se tailler des régions cloud et des pôles d'interconnexion répondant aux statuts locaux de souveraineté des données. L'allocation de 100 milliards USD de HUMAIN pour l'infrastructure d'IA introduit un champion souverain d'une envergure comparable à celle des pairs mondiaux, remodelant le pouvoir de négociation dans toute la chaîne d'approvisionnement.

La différenciation technologique pivote sur la conception prête pour l'IA : refroidissement liquide, distribution d'énergie en courant continu 48 V et orchestration de clusters de GPU Nvidia. Les opérateurs maîtrisant le refroidissement direct à la puce et les cuves d'immersion gagnent un avantage thermique dans les climats désertiques. Le spécialiste périphérique DataVolt obtient des concessions en terrain vierge au sein de NEOM, pariant sur des contrats d'achat d'énergie liés aux énergies renouvelables sur site pour atteindre un PUE inférieur à 1,2. Pendant ce temps, des acteurs intermédiaires comme Khazna et EDGNEX poursuivent des empreintes régionales, agrégeant la demande des voisins du CCG et proposant des échanges de capacité fédérés.

L'activité de rumeurs de fusions-acquisitions s'intensifie alors que les fonds immobiliers recherchent des profils de rendement stables. Les groupes de capital-investissement courtisent les opérateurs avec des antécédents de niveau 4, tandis que les fonds d'infrastructure évaluent des participations minoritaires en dessous de 12 fois l'EBITDA, pariant sur l'optionnalité une fois que les préloccations des hyperscalers se convertissent en flux de trésorerie. La surveillance réglementaire de la Commission des communications, de l'espace et des technologies élève les barrières pour les constructions spéculatives, favorisant les entreprises dotées de solides équipes de conformité et d'historiques de certification de niveau 4.[4]center3, "center3 Targets 300 MW Data Center Portfolio", center3.com

Leaders du secteur des centres de données en Arabie Saoudite

ETIHAD ATHEEB TELECOMMUNICATION COMPANY

Etihad Etisalat Company (Mobily)

HostGee Cloud Hosting Inc.

Saudi Telecom Company

SHABAKAH INTEGRATED TECHNOLOGY

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : HUMAIN AI Company a fait ses débuts avec le soutien du Fonds d'investissement public et prévoit d'installer 18 000 GPU Nvidia Blackwell dans un cluster de centres de données de 500 MW.

- Mars 2025 : Alfanar a annoncé une allocation de 1,4 milliard USD pour déployer de nouveaux campus dans trois provinces, l'une des injections du secteur privé les plus importantes à ce jour.

- Février 2025 : Equinix a ouvert un site d'informatique en nuage de 1 milliard USD à Riyad lors de LEAP 2025, rejoignant douze autres multinationales annonçant 14,85 milliards USD d'engagements technologiques lors du premier jour de l'exposition.

- Janvier 2025 : EDGNEX Data Centres a confirmé 20 milliards USD pour une expansion aux États-Unis ciblant 2 000 MW, tout en maintenant une présence active en Arabie Saoudite couvrant dix pays.

Périmètre du rapport sur le marché des centres de données en Arabie Saoudite

Riyad est couvert comme segment par zone géographique de forte concentration. Grand, Massif, Moyen, Méga, Petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, Niveau 3, Niveau 4 sont couverts comme segments par type de niveau. Non utilisé, Utilisé sont couverts comme segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale/autoconstitué | ||

| Entreprise/périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation au détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Riyad |

| Djeddah |

| Reste de l'Arabie Saoudite |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par type de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale/autoconstitué | ||

| Entreprise/périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation au détail | ||

| Colocation en gros | |||

| Par utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique de forte concentration | Riyad | ||

| Djeddah | |||

| Reste de l'Arabie Saoudite | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW).

- TAUX D'ABSORPTION - Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption sera de 75 %. Il est également appelé taux d'utilisation et capacité louée.

- SURFACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés (pi²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga : le nombre de racks doit être supérieur à 9 000 ou la surface de plancher surélevé (SPR) doit être supérieure à 225 001 pi² ; centre de données massif : le nombre de racks doit être compris entre 9 000 et 3 001 ou la SPR doit être comprise entre 225 000 pi² et 75 001 pi² ; grand centre de données : le nombre de racks doit être compris entre 3 000 et 801 ou la SPR doit être comprise entre 75 000 pi² et 20 001 pi² ; centre de données moyen : le nombre de racks doit être compris entre 800 et 201 ou la SPR doit être comprise entre 20 000 pi² et 5 001 pi² ; petit centre de données : le nombre de racks doit être inférieur à 200 ou la SPR doit être inférieure à 5 000 pi².

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont segmentés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories : colocation au détail, colocation en gros et service de colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation au détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW ; les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur la base du B2B. Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de rack | Généralement désignée par U ou RU, il s'agit de l'unité de mesure de l'unité serveur logée dans les racks du centre de données. 1U est égal à 1,75 pouce. |

| Densité de rack | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans un rack. Elle est mesurée en kilowatt (kW). Ce facteur joue un rôle essentiel dans la conception des centres de données et dans la planification du refroidissement et de l'alimentation électrique. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et équipements réseau placés dans un rack installé. Elle est mesurée en mégawatt (MW). |

| Taux d'absorption | Il indique dans quelle mesure la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption sera de 75 %. Il est également appelé taux d'utilisation et capacité louée. |

| Surface de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. Cet espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et d'autres équipements de centre de données. Cet agencement facilite la mise en place d'une infrastructure de câblage et de refroidissement appropriée. Il est mesuré en pieds carrés/mètres. |

| Climatiseur de salle informatique (CRAC) | Il s'agit d'un dispositif utilisé pour surveiller et maintenir la température, la circulation d'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | Il s'agit de l'espace ouvert entre les rangées de racks. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il y a principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | Il s'agit de l'allée dans laquelle l'avant du rack fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse pénétrer à l'avant des racks et maintenir la température. |

| Allée chaude | Il s'agit de l'allée où l'arrière des racks fait face à l'allée. Ici, la chaleur dissipée par les équipements du rack est dirigée vers la bouche d'évacuation du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont la disponibilité est essentielle au fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | Il s'agit d'une mesure qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données)/(Consommation totale d'énergie des équipements informatiques). De plus, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE supérieur à 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (alimentation sans interruption, générateurs, CRAC) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'un équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (ASI) | Il s'agit d'un dispositif connecté en série avec l'alimentation électrique du réseau, stockant l'énergie dans des batteries de sorte que l'alimentation depuis l'ASI soit continue vers les équipements informatiques même pendant une coupure du réseau. L'ASI prend en charge principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'alimentation sans interruption, les générateurs sont placés dans le centre de données pour garantir une alimentation électrique ininterrompue, évitant ainsi les temps d'arrêt. Les installations de centre de données disposent de générateurs diesel et, généralement, 48 heures de diesel sont stockées dans l'installation pour prévenir toute interruption. |

| N+1 | Désigné par « besoin plus un », il indique l'équipement supplémentaire disponible pour éviter les temps d'arrêt en cas de panne. Un centre de données est considéré N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes d'alimentation sans interruption, un système d'alimentation sans interruption supplémentaire serait nécessaire pour atteindre N+1. |

| 2N | Il désigne une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | Il s'agit du système de conception de refroidissement installé entre les racks dans une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à maintenir l'exploitation du centre de données. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose d'un composant d'alimentation non redondant (N) (alimentation sans interruption, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (depuis les réseaux électriques). Le centre de données de niveau 1 a une disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution unique non redondant. Les composants redondants comprennent des générateurs supplémentaires, des alimentations sans interruption, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants et de plusieurs systèmes de distribution d'énergie est désigné comme centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (panne de courant, défaillance du refroidissement). Le centre de données de niveau 3 a une disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | Il s'agit du type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants et de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, garantissant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a une disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface de plancher est inférieure ou égale à 5 000 pi² ou dont le nombre de racks pouvant être installés est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pi², ou dont le nombre de racks pouvant être installés est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la surface de plancher est supérieure ou égale à 225 001 pi² ou dont le nombre de racks pouvant être installés est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation au détail | Désigne les clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement choisis par les petites et moyennes entreprises (PME). |

| Colocation en gros | Désigne les clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement choisis par les entreprises de taille moyenne à grande. |

| Colocation hyperscale | Désigne les clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des acteurs de la diffusion en ligne (tels que Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | Il s'agit de la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie d'opérateur utilisée dans le smartphone. Les technologies d'opérateur disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, où la 2G offre la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité en fibre optique | Il s'agit d'un réseau de câbles à fibres optiques déployé dans tout le pays, reliant les régions rurales et urbaines avec une connexion internet haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | Il s'agit d'une mesure de la consommation moyenne de données par un utilisateur de smartphone en un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | Il s'agit de la vitesse internet fournie via la connexion câblée fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à des fins résidentielles et commerciales. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé à deux points d'atterrissage ou plus. Grâce à ce câble, la communication et la connectivité internet entre les pays à travers le monde sont établies. Ces câbles peuvent transmettre de 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | Il s'agit de la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone de leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Lors de cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement