Taille et part du marché des centres de données au Myanmar

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

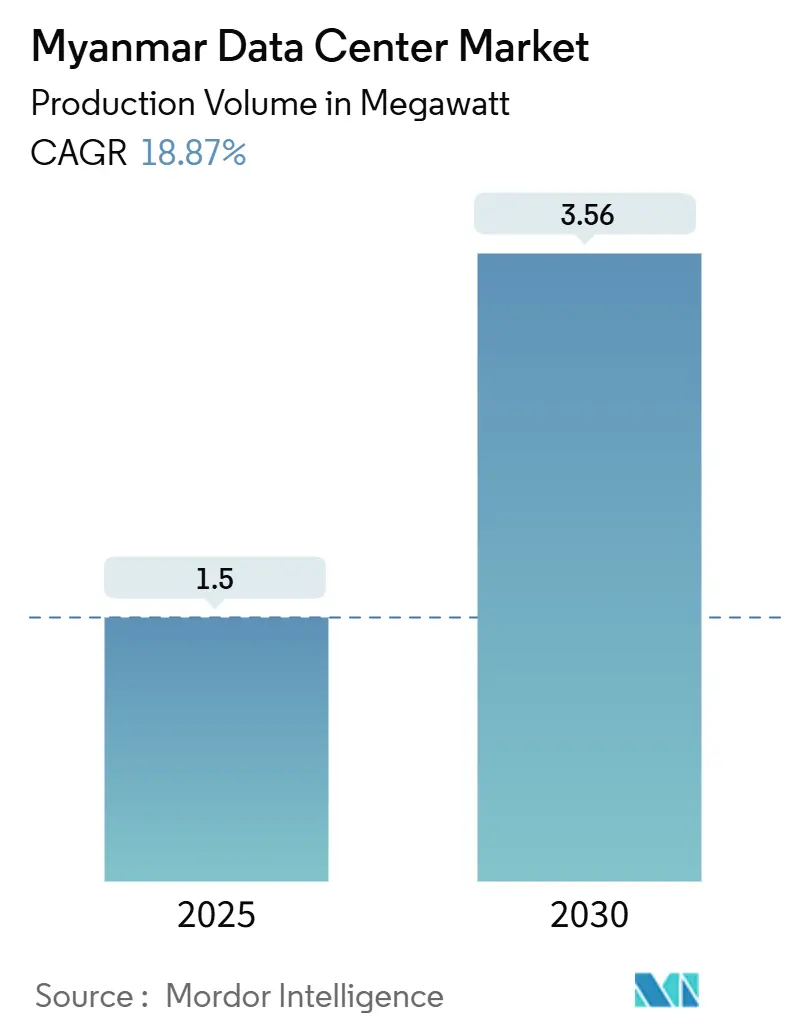

| Volume du Marché (2025) | 1.5 mégawatt |

| Volume du Marché (2030) | 3.56 mégawatt |

| Taux de croissance (2025 - 2030) | 18.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Myanmar par Mordor Intelligence

La taille du marché des centres de données au Myanmar devrait atteindre 3,56 MW d'ici 2030, progressant à un CAGR de 18,87 % sur la période 2025-2030, après une charge informatique installée de 1,5 MW en 2025. La pénétration croissante d'Internet mobile, l'adoption rapide de la fintech et la Feuille de route pour l'économie numérique 2025 du gouvernement se conjuguent pour stimuler la demande des entreprises et des consommateurs en matière de capacité informatique sécurisée et à faible latence. L'intensification des déploiements 5G par des opérateurs tels que MPT et ATOM crée un besoin en nœuds périphériques denses, ce qui favorise les constructions de colocation à Yangon et Mandalay. Les paiements électroniques traités par KBZPay seul dépassent désormais 9 milliards USD annuellement, illustrant les volumes de transactions qui poussent les investisseurs vers des installations hautement résilientes. Par ailleurs, les nouvelles routes de fibres sous-marines et terrestres, notamment le câble MIST, réduisent la latence internationale et rendent le marché des centres de données au Myanmar attractif pour le traitement des charges de travail transfrontalières.

Principaux enseignements du rapport

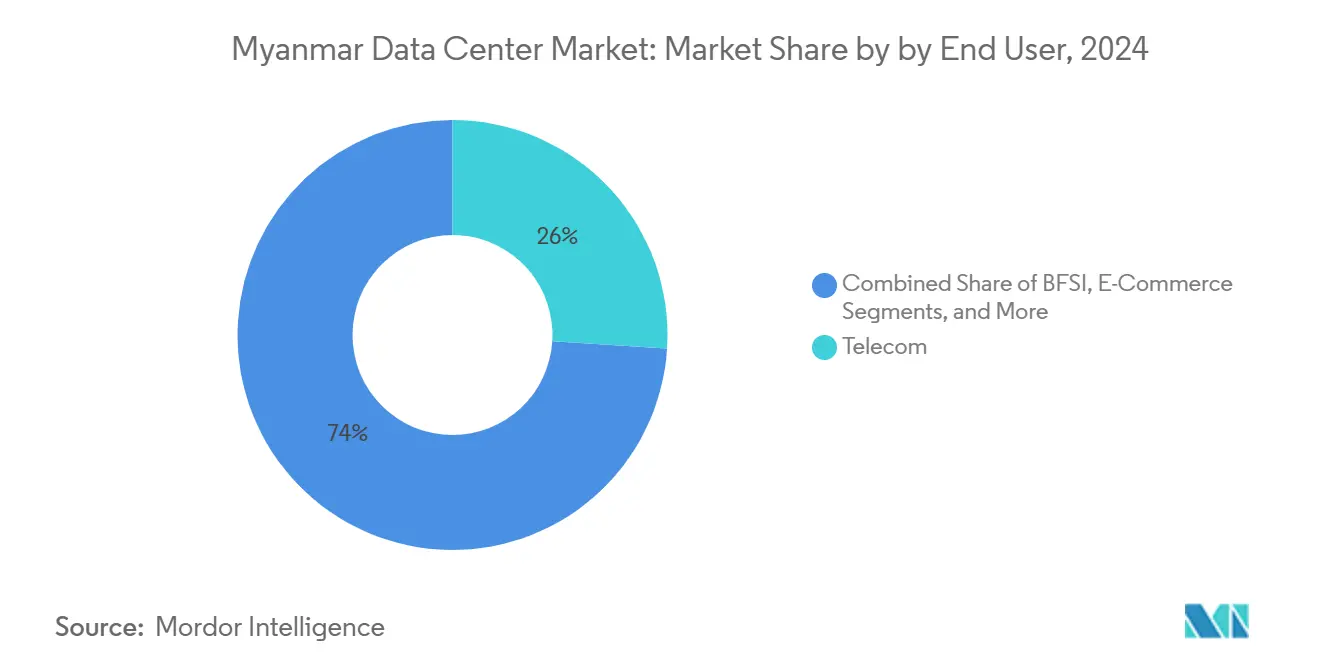

- Par utilisateur final, les entreprises de télécommunications représentaient une part de 26 % de la taille du marché des centres de données au Myanmar en 2024, tandis que les fournisseurs de services cloud devraient croître à un CAGR de 19,60 % de 2024 à 2030.

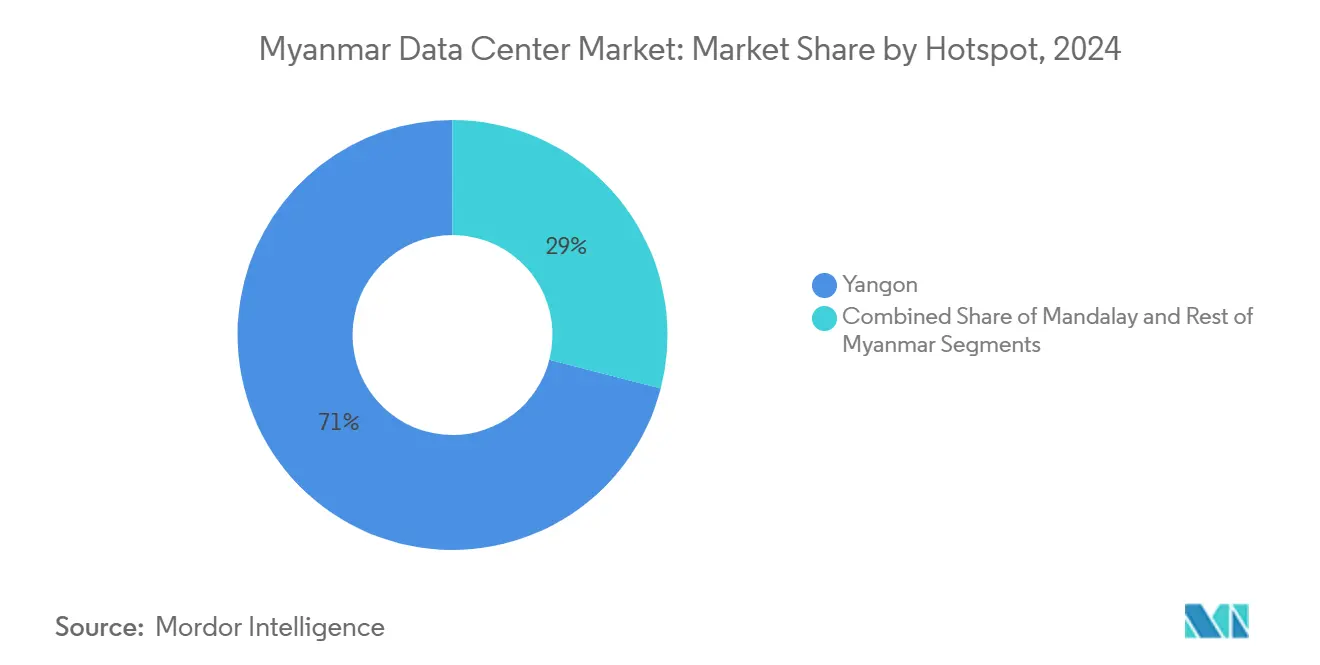

- Par zone géographique clé, Yangon a dominé le marché des centres de données au Myanmar avec 71 % de la part de marché en 2024, tandis que Mandalay devrait se développer à un CAGR de 17,80 % jusqu'en 2030.

Tendances et perspectives du marché des centres de données au Myanmar

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement de la « Feuille de route pour l'économie numérique du Myanmar 2025 » par le gouvernement | +3.20% | National, avec des gains précoces à Yangon et Mandalay | Moyen terme (2 à 4 ans) |

| Forte augmentation de la demande en bande passante pour la diffusion OTT et vidéo | +2.80% | Centres urbains, s'étendant aux villes secondaires | Court terme (≤ 2 ans) |

| Déploiement des tours 4G/5G par les opérateurs de réseaux mobiles stimulant les nœuds périphériques | +4.10% | Couverture nationale avec priorité à Yangon et Mandalay | Moyen terme (2 à 4 ans) |

| Nouvelles routes de fibres internationales ASEAN et Chine-Myanmar | +2.30% | Régions frontalières et grandes villes | Long terme (≥ 4 ans) |

| Croissance rapide des transactions fintech et de monnaie mobile | +3.70% | Zones urbaines et semi-urbaines | Court terme (≤ 2 ans) |

| Exonération fiscale du Technopark de Mandalay pour les constructions de niveau III | +1.40% | Région de Mandalay spécifiquement | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La Feuille de route pour l'économie numérique du gouvernement accélère l'investissement dans les infrastructures

Le ministère des Transports et des Communications alloue des fréquences, des incitations fiscales et des fonds de renforcement des capacités qui se traduisent directement par une demande accrue d'espace blanc neutre pour les opérateurs sur le marché des centres de données au Myanmar. [1] Administration du commerce international, "Birmanie – Économie numérique," trade.gov Les règles obligatoires de souveraineté des données introduites dans le cadre de la loi sur la cybersécurité de 2025 imposent l'hébergement local des données de l'administration électronique et des données financières critiques. L'enrôlement de 37 millions de citoyens dans le système d'identité numérique génère des besoins de stockage à l'échelle du pétaoctet pour les images biométriques et les clés de chiffrement. Les ministères exploitent désormais des bacs à sable cloud fédérés qui pilotent des chatbots de services publics basés sur l'IA, augmentant les besoins en densité de calcul dans les salles de niveau III. Les fournisseurs positionnant des sites en zone vierge au sein de la ZES de Thilawa bénéficient d'exonérations d'impôt sur le revenu de sept ans, ce qui accélère les délais de retour sur investissement pour les constructions à forte intensité capitalistique.

Le déploiement des réseaux 5G stimule l'expansion de l'informatique en périphérie

Le partenariat d'ATOM avec ZTE pour moderniser les piles BSS met en évidence les exigences de traitement croissantes à mesure que les radios MIMO massives entrent en service à Yangon et Mandalay. Des vitesses de téléchargement maximales de près de 1 Gbps réduisent les goulots d'étranglement du dernier kilomètre et contraignent les opérateurs à déployer des micro-centres de données pour la mise en cache du réseau d'accès radio. L'empreinte fibre jusqu'au domicile de MPT, couvrant désormais la moitié du pays, offre la stabilité de la liaison montante que les hyperscalers exigent pour les nœuds de distribution de contenu.[2]Mobile World Live, "MPT étend son empreinte FTTH à la moitié du Myanmar," mobileworldlive.com Les secteurs sensibles à la latence, tels que les jeux vidéo et le commerce de détail interactif, commencent à migrer vers des baies de colocation positionnées à proximité des concentrateurs d'agrégation 5G, élargissant ainsi le marché des centres de données au Myanmar dans les districts périurbains. La densification des antennes fait également monter les spécifications de densité de puissance, suscitant un intérêt pour les modernisations par refroidissement liquide.

Forte augmentation de la demande en bande passante pour la diffusion OTT et vidéo

Les minutes de diffusion quotidiennes sur les principales plateformes ont dépassé 120 millions en 2024, doublant les besoins de débit au niveau des baies dans les fermes de mise en cache hébergées par les opérateurs. Les distributeurs de contenu mettent en cache localement des fichiers haute définition et 4K pour éviter les frais de transit sur les circuits internationaux, élargissant l'empreinte du marché des centres de données au Myanmar dans les hôtels de transport à proximité des stations d'atterrissage de câbles. La montée en puissance des applications de l'économie créative accélère le trafic en liaison montante, nécessitant une bande passante symétrique et un stockage plus proches de la source. Les innovations en matière de compression tempèrent la croissance de la bande passante tout en augmentant les cycles de calcul pour le transcodage en temps réel, stimulant les commandes de serveurs à forte densité de CPU. Les annonceurs adoptent des moteurs de placement publicitaire contextuel basés sur l'IA qui s'appuient sur des lacs de données locaux, renforçant les obligations d'hébergement domestique dans le cadre des codes de confidentialité émergents.

La révolution fintech génère des demandes de traitement de données sans précédent

Les 6 millions de portefeuilles actifs de KBZPay et la valeur annuelle des transactions de 9 milliards USD établissent une référence en matière de vélocité des données de paiement. Les moteurs de détection des fraudes exécutent désormais un scoring d'anomalies multivariées dans des fenêtres inférieures à la seconde, poussant les banques à réserver des baies contiguës pour les accélérateurs de traitement graphique. L'architecture API-first de CB Bank publie plus de 200 points de terminaison aux partenaires de l'écosystème, amplifiant le nombre de sessions simultanées jusqu'à des dizaines de milliers. La feuille de route d'inclusion financière de la Banque centrale oriente les fonds des donateurs vers des services KYC partagés qui doivent être hébergés localement, augmentant le taux d'occupation de la colocation à Yangon. Les plateformes de marchés de capitaux envisagent une compensation en temps réel, sollicitant davantage les budgets de latence de calcul et soulignant le rôle du marché des centres de données au Myanmar dans le soutien à la montée en puissance sécurisée de la fintech.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Instabilité chronique du réseau électrique et dépendance aux groupes électrogènes diesel | -4.80% | National, particulièrement sévère dans les zones rurales | Court terme (≤ 2 ans) |

| Contrôles des capitaux limitant le rapatriement des devises étrangères | -2.10% | National, affectant les investisseurs étrangers | Moyen terme (2 à 4 ans) |

| Pénurie d'ingénieurs de facilities accrédités Uptime | -1.90% | Centres urbains avec lacunes en compétences techniques | Long terme (≥ 4 ans) |

| Risque d'inondation en saison de mousson augmentant le CAPEX des sites | -1.70% | Régions côtières et deltas fluviaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité du réseau électrique contraint la fiabilité opérationnelle

La capacité de production disponible a chuté de 2,5 GW entre 2021 et 2024, limitant la disponibilité du réseau à Yangon à seulement quatre heures par jour pendant les mois de pointe de charge. Les opérateurs de centres de données budgétisent donc le carburant diesel pour près de 60 % du temps de fonctionnement annuel, augmentant l'OPEX et l'intensité carbone. La part de l'hydroélectricité, autrefois de 57 %, a diminué à mesure que les niveaux d'eau baissaient, tandis que les projets GNL ont été bloqués par des retards dans les permis d'importation. Les investisseurs ont réagi en spécifiant des alimentations moyenne tension parallèles et un stockage de carburant sur site dimensionné pour 72 heures d'autonomie, ajoutant 6 à 8 points de pourcentage au CAPEX des projets. Bien que de nouveaux appels d'offres d'urgence visent à injecter 1 072 MW d'ici 2026, les délais restent incertains, freinant la croissance à court terme du marché des centres de données au Myanmar.

Les risques d'inondation liés à la mousson augmentent les coûts d'infrastructure

Les modèles hydrologiques basés sur trois décennies de données Landsat identifient de vastes plaines inondables autour de Yangon et Pathein, contraignant les promoteurs à opter pour des sites surélevés plus coûteux [3]Frontiers in Environmental Science, "Cartographie opérationnelle de l'indice de risque d'inondation pour la réduction des risques de catastrophe à l'aide d'observations terrestres," frontiersin.org. Les conceptions intègrent désormais des planchers surélevés de 1,5 m, un drainage triple couche et des appareillages de commutation à indice IP, faisant gonfler les coûts de construction jusqu'à 25 %. Les perturbations logistiques saisonnières compliquent les calendriers de livraison des équipements lourds et font monter les primes d'assurance. Les opérateurs introduisent des tableaux de bord d'alerte météorologique basés sur l'IA qui s'interfacent avec les protocoles d'arrêt d'urgence, mais le risque résiduel pousse les financiers à exiger des clauses restrictives plus élevées. Bien que des programmes d'atténuation en amont soient prévus, ils nécessiteront plusieurs saisons de mousson pour produire des effets, maintenant la prudence parmi les candidats potentiels à l'entrée sur le marché des centres de données au Myanmar.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par utilisateur final : la domination des télécommunications cède la place à la transformation cloud

Les opérateurs de télécommunications ont conservé 26 % de la part du marché des centres de données au Myanmar en 2024, en internalisant l'agrégation RAN, la messagerie vocale et les fonctions de paquets du réseau cœur. Cependant, les frais de licence de spectre plafonnent leur marge de manœuvre en matière de CAPEX, les incitant à nouer des partenariats avec des fournisseurs neutres capables d'absorber les coûts d'infrastructure. Alors que les plateformes OTT captent les revenus des SMS et de la voix, les opérateurs se concentrent sur des offres d'hébergement géré, connectant les clients entreprises aux zones de disponibilité du cloud public.

Les fournisseurs de services cloud domineront la demande incrémentale, progressant à un CAGR de 19,60 % jusqu'en 2030, à mesure que les charges de travail ERP, CRM et analytiques des entreprises migrent vers le cloud. Les premiers adoptants dans le secteur bancaire font état d'économies d'OPEX de 30 % grâce aux architectures cloud natives, entraînant leurs pairs dans des cycles d'approvisionnement SaaS. La taille du marché des centres de données au Myanmar pour les locataires cloud devrait dépasser l'utilisation des télécommunications d'ici 2028, si les zones régionales prévues se concrétisent. Les charges de travail BFSI nécessitent des magasins de données à faible latence et en pays pour répondre aux obligations de confidentialité émergentes, incitant les banques à réserver des suites entières dans les installations de Yangon. Les pilotes de fabrication autour des capteurs IoT industriels soutiennent une demande stable, en particulier des usines orientées vers l'exportation près de la frontière chinoise.

Par zone géographique clé : la domination de Yangon face au défi de Mandalay

Yangon a représenté 71 % de la part du marché des centres de données au Myanmar en 2024, soutenu par trois stations d'atterrissage de câbles internationaux et l'exonération fiscale de sept ans de la ZES de Thilawa. La concentration de banques, de sièges sociaux de télécommunications et de ministères gouvernementaux dans la ville garantit une demande de colocation de base et favorise la densité de peering, ce qui réduit les coûts de transit pour les hyperscalers. Cependant, les prix des terrains ont augmenté de plus de 40 % depuis 2022, et l'instabilité du réseau électrique pousse les opérateurs à adopter des groupes électrogènes bi-carburant coûteux, ce qui étire les objectifs de PUE. Les conseils locaux resserrent désormais les permis de zonage, allongeant les cycles d'approbation pour les nouveaux bâtiments et encourageant les investisseurs à explorer les zones métropolitaines secondaires.

L'émergence de Mandalay remodèle le marché des centres de données au Myanmar, car ses incitations fiscales de la Zone 2 raccourcissent les horizons de rentabilité tandis que les coûts immobiliers restent 30 % inférieurs à la moyenne de Yangon. La taille du marché des centres de données au Myanmar pour Mandalay devrait tripler d'ici 2030, croissant à un CAGR de 17,80 %, aidée par des pilotes de ville intelligente présentant du mobilier urbain à fibre optique et du Wi-Fi municipal. Centralement situé dans le réseau national de fibres, Mandalay permet un routage du trafic équilibré en termes de latence entre les corridors commerciaux du nord et Yangon. Les opérateurs exploitent la disponibilité hydroélectrique moins chère de la Haute Yeywa pour atteindre leurs objectifs d'énergie verte, bien que la stabilité des lignes d'évacuation reste une question ouverte. Les petites villes de niveau II se disputent désormais des micro-pods périphériques, mais des locataires ancres clairement identifiés restent encore à se concrétiser.

Analyse géographique

La domination de Yangon découle de sa robuste connectivité sous-marine, notamment SEA-ME-WE 5, AAE-1 et le système MIST imminent, qui offre plus de 24 Tbps de capacité de conception totale et ancre l'essentiel de l'intérêt hyperscale actuel. La ville accueille environ 20 salles de rencontre pour opérateurs, facilitant le peering pour les passerelles cloud et les nœuds CDN. Néanmoins, la dépendance au diesel pousse le PUE moyen vers 1,9, bien au-dessus des pairs régionaux, soulignant les vents contraires en matière de coûts opérationnels pour le marché des centres de données au Myanmar. L'allègement des droits de douane de Thilawa incite davantage aux importations d'équipements, mais la congestion urbaine prolonge les permis de pose de fibres au-delà de six mois.

Mandalay bénéficie d'une centralité stratégique, reliant les ceintures minières de jade du nord, les routes commerciales de l'est du Shan et le bassin peuplé de l'Ayeyarwady. Le gouvernement municipal finance des dorsales de fibres qui interconnectent les parcs industriels, offrant une latence aller-retour inférieure à 10 ms vers la plupart des passerelles régionales. Les preuves de concept de ville intelligente présentent le contrôle du trafic en temps réel et le Wi-Fi public, alimentant les déploiements de calcul en périphérie locaux. Les parcelles de terrain coûtent en moyenne 40 USD par mètre carré, contre 65 USD à Yangon, ce qui abaisse les barrières à l'entrée pour le marché des centres de données au Myanmar. L'alimentation en énergie du réseau provient de l'hydroélectricité de la Haute Yeywa et de fermes solaires à Kyaukse, ouvrant des possibilités pour des contrats d'achat d'énergie renouvelable malgré les mises en garde concernant la stabilité du réseau.

Le groupe Reste du Myanmar est naissant mais prometteur. L'expansion FTTH de MPT à la moitié du pays étend la dorsale aux villes secondaires telles que Bago et Mawlamyine, créant une demande initiale pour des micro-pods. Les objectifs d'électrification du gouvernement prévoient un accès universel d'ici 2030, ouvrant un potentiel pour la mise en cache en périphérie rurale au service des plateformes de commerce électronique et d'apprentissage en ligne. Les villes frontalières liées aux corridors de la route de la soie numérique de la Chine sécurisent la résilience des boucles de fibres terrestres, les positionnant comme sites de basculement pour le marché des centres de données au Myanmar. Cependant, la logistique en saison de mousson et les pénuries de compétences tempèrent l'ampleur des déploiements à court terme.

Paysage concurrentiel

Le marché des centres de données au Myanmar reste fragmenté, aucun opérateur ne dépassant une empreinte de 15 %. Les acteurs locaux établis, tels que ATOM Myanmar et KBZ Gateway, exploitent leurs actifs de spectre et leurs relations bancaires pour vendre des services de colocation en complément ; cependant, les contraintes de capital limitent la mise à l'échelle des services multi-mégawatts. Les entrants internationaux NTT Ltd, Digital Edge et EdgeConneX adoptent des modèles en étoile, associant des campus principaux à Singapour ou Johor à des constructions en périphérie au Myanmar pour capter les charges sensibles à la latence.

La levée de fonds de 1,6 milliard USD de Digital Edge en janvier 2025 finance le développement d'un campus phasé de 10 MW à Yangon, doté d'un stockage d'énergie hybride par supercondensateurs qui atténue la volatilité du réseau. La stratégie périphérique de NTT repose sur l'intégration de sa station d'atterrissage du câble MIST avec un centre de données de niveau IV envisagé, créant un chemin à faible latence vers Chennai et Singapour. L'expansion de EdgeConneX à Jakarta signale un appétit pour une couverture ASEAN contiguë, permettant aux clients de répliquer les charges de travail sur plusieurs domaines de défaillance.

Les différenciateurs en matière de durabilité émergent comme leviers concurrentiels. Digital Edge a obtenu la certification Platinum Ecovadis en 2024, tandis que NTT pilote des installations de refroidissement par immersion revendiquant 30 % d'économies d'énergie. Les opérateurs locaux explorent des hybrides solaires en toiture, mais le financement reste difficile car les prêteurs exigent des primes de risque souverain. La voie vers la consolidation s'accélérera à mesure que les projets en zone vierge dépasseront la capacité de financement locale ; des ventes de participations minoritaires à des fonds d'infrastructure régionaux ont déjà commencé.

Leaders du secteur des centres de données au Myanmar

KBZ Gateway Co. Ltd.

ATOM Myanmar

Myanmar Posts & Telecommunications (MPT)

Mytel

Ooredoo Myanmar

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Digital Edge Holdings a levé plus de 1,6 milliard USD pour financer la poursuite de l'expansion de sa plateforme en Asie.

- Janvier 2025 : NTT DATA a alloué plus de 10 milliards USD pour des constructions de centres de données à l'échelle mondiale, dont un campus de 68,5 acres à Johor Bahru, en Malaisie.

- Janvier 2025 : AWS a lancé la région Asie-Pacifique (Thaïlande), s'engageant à investir 5 milliards USD, ce qui renforce les retombées cloud régionales vers le Myanmar.

- Janvier 2025 : Le Myanmar a promulgué la loi sur la cybersécurité (loi du Conseil d'administration de l'État n° 1/2025), définissant les obligations des opérateurs d'infrastructures d'information critiques.

- Décembre 2024 : EdgeConneX a acquis 45 000 m² à Bekasi, portant son campus hyperscale de Jakarta à plus de 200 MW.

Périmètre du rapport sur le marché des centres de données au Myanmar

Le marché des centres de données au Myanmar est segmenté par utilisateur final (BFSI, fournisseurs de services cloud, commerce électronique, gouvernement, industrie manufacturière, médias et divertissement, télécommunications et autres utilisateurs finaux), et par zone géographique clé (Yangon, Mandalay et reste du Myanmar). Les prévisions du marché sont fournies en termes de volume (capacité en MW).

| BFSI |

| Fournisseurs de services cloud |

| Commerce électronique |

| Gouvernement |

| Industrie manufacturière |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Yangon |

| Mandalay |

| Reste du Myanmar |

| Par utilisateur final | BFSI |

| Fournisseurs de services cloud | |

| Commerce électronique | |

| Gouvernement | |

| Industrie manufacturière | |

| Médias et divertissement | |

| Télécommunications | |

| Autres utilisateurs finaux | |

| Par zone géographique clé | Yangon |

| Mandalay | |

| Reste du Myanmar |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des centres de données au Myanmar d'ici 2030 ?

La charge informatique installée devrait atteindre 3,56 MW en 2030, croissant à un CAGR de 18,87 % par rapport à la base de 1,5 MW de 2025.

Quelle ville attire le plus de nouvelles constructions de centres de données ?

Yangon détient encore 71 % de la part actuelle, mais Mandalay connaît la croissance la plus rapide, progressant à un CAGR de 17,80 % jusqu'en 2030, grâce aux incitations fiscales et aux coûts fonciers plus bas qui attirent les promoteurs.

Quel groupe de clients est à l'origine de la prochaine vague de demande de capacité ?

Les fournisseurs de services cloud constituent le segment d'utilisateurs finaux à la croissance la plus rapide, progressant à un CAGR de 19,60 % à mesure que les entreprises locales adoptent des stratégies axées sur le cloud.

Quel est le principal obstacle opérationnel pour les opérateurs de centres de données au Myanmar ?

L'instabilité chronique du réseau électrique contraint les installations à dépendre fortement de la production diesel, augmentant les coûts et compliquant les objectifs de durabilité.

Comment la nouvelle capacité des câbles sous-marins affecte-t-elle l'économie numérique du Myanmar ?

Des systèmes tels que le câble MIST réduisent la latence vers Singapour et l'Inde, permettant aux installations nationales de traiter des charges de travail transfrontalières et stimulant l'intérêt des investisseurs étrangers.

Quel changement réglementaire les investisseurs doivent-ils surveiller ?

La loi sur la cybersécurité de 2025 introduit des obligations de souveraineté des données et de protection des infrastructures critiques qui façonneront la conception des installations et les dépenses de conformité.

Dernière mise à jour de la page le: