Taille et part du marché des centres de données en Turquie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 316.70 mégawatt |

| Volume du Marché (2026) | 471.39 mégawatt |

| Volume du Marché (2031) | 525.99 mégawatt |

| Taux de croissance (2026 - 2031) | 2.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Turquie par Mordor Intelligence

La taille du marché des centres de données en Turquie a atteint 66 MW de charge informatique installée en 2025 et devrait s'étendre à 140 MW d'ici 2030, ce qui correspond à un TCAC de 16,23 % sur la période. Cette montée en puissance rapide reflète le rôle de la Turquie en tant que pont d'interconnexion numérique entre l'Europe, le Moyen-Orient et l'Asie, combiné à de puissants déclencheurs réglementaires tels que la loi sur la protection des données personnelles (KVKK) et un budget d'infrastructure numérique publique de 46,2 milliards USD réservé pour 2025. Les hyperscalers mondiaux engagent de nouveaux capitaux, les groupes de télécommunications régionaux modernisent leurs réseaux dorsaux, et les incitations fiscales dans les zones technologiques franches compriment les délais de retour sur investissement pour les nouvelles constructions. La montée en puissance des services OTT vidéo, des ligues de jeux mobiles compétitifs et des déploiements 5G privés a porté le taux d'utilisation à 71 %, tandis que les rénovations en matière d'efficacité énergétique maintiennent l'efficacité moyenne d'utilisation de l'énergie en dessous de 1,3 malgré une hausse de 25 % des tarifs du réseau électrique en avril 2025. La rivalité concurrentielle est remodelée par les entrées étrangères — l'acquisition d'Istanbul par Equinix en juin 2024 pour 93 millions USD en est l'exemple le plus frappant — tandis que les opérateurs nationaux tels que Turkcell contrôlent toujours la majorité des paires de fibres neutres vis-à-vis des opérateurs dans les plus grandes installations.

Points clés du rapport

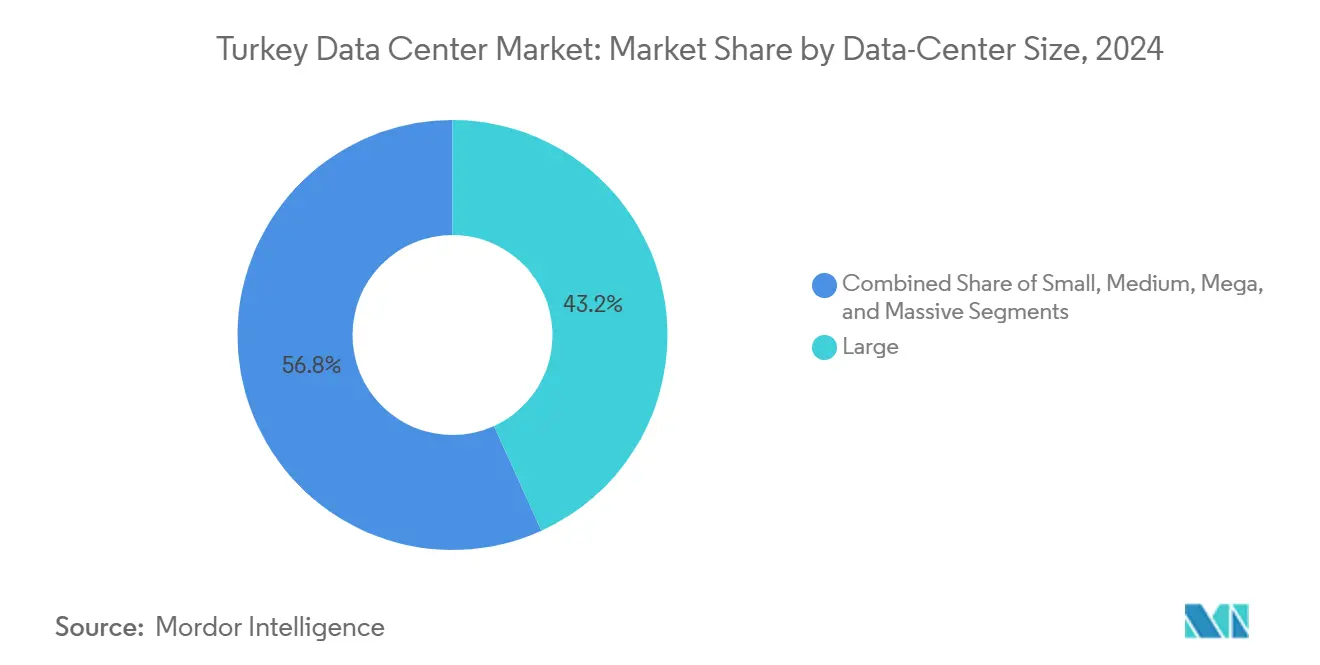

- Par taille de centre de données, les grands centres de données détenaient 43,2 % de la part du marché des centres de données en Turquie en 2024, tandis que le segment des installations méga devrait afficher la croissance la plus élevée avec un TCAC de 17,5 % jusqu'en 2030.

- Par norme de niveau, l'infrastructure de niveau III représentait 57 % de la taille du marché des centres de données en Turquie en 2024 ; le niveau IV mène la croissance future avec un TCAC de 18,2 % alors que les opérateurs renforcent les sites contre les risques sismiques.

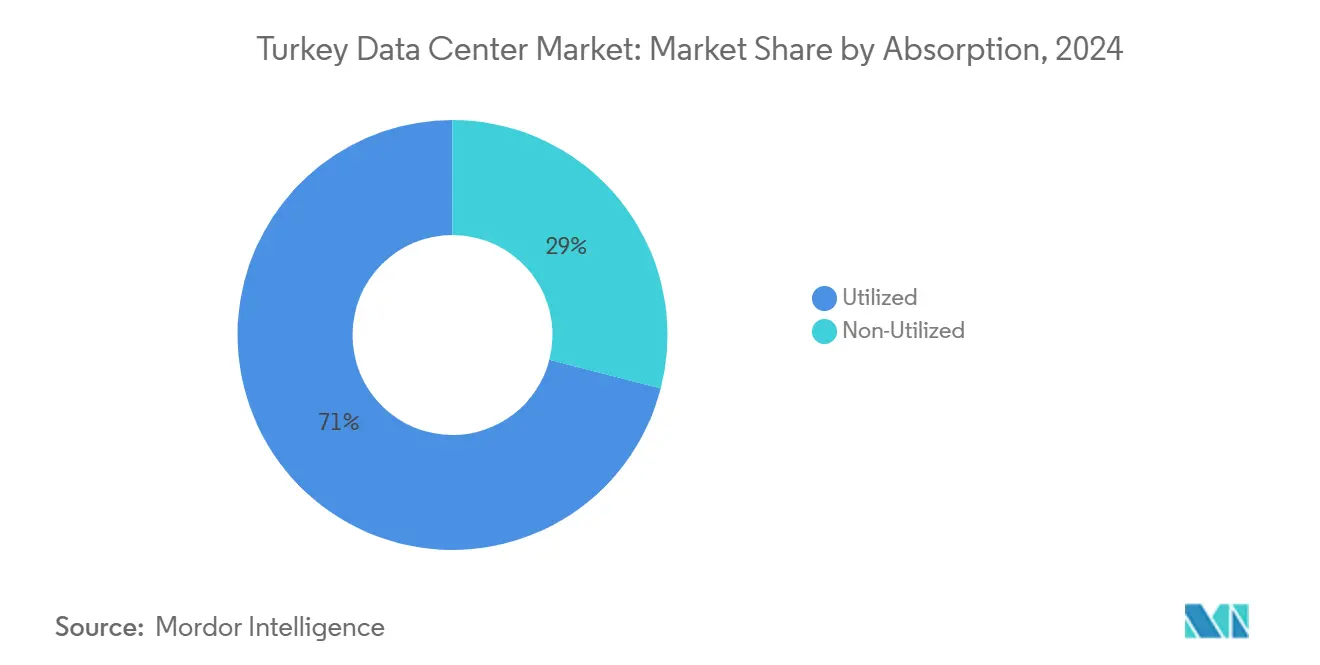

- Par absorption, la capacité utilisée représentait 71 % de l'offre actuelle en 2024, et ce niveau d'absorption devrait croître à un TCAC de 13,8 %, indiquant une dynamique de demande sous-jacente soutenue.

- Par zone géographique clé, İstanbul a capté 78 % du marché des centres de données en Turquie en 2024, tandis qu'İzmir progresse à un TCAC de 16,9 % et est en passe de devenir la zone géographique clé à la croissance la plus rapide d'ici 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des centres de données en Turquie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en puissance des services de diffusion OTT, des jeux vidéo et de la consommation de données mobiles | +3.20% | National, axé sur İstanbul et İzmir | Court terme (≤ 2 ans) |

| Programme gouvernemental « Türkiye Numérique 2024-2028 » | +2.80% | À l'échelle nationale avec des régions prioritaires | Moyen terme (2-4 ans) |

| Entrée et expansion des plateformes cloud hyperscale | +4.10% | İstanbul, İzmir, certaines villes secondaires | Moyen terme (2-4 ans) |

| Mandats de localisation KVKK | +2.50% | National | Long terme (≥ 4 ans) |

| Corridors de câbles sous-marins transcontinentaux | +1.90% | İstanbul et Çanakkale | Long terme (≥ 4 ans) |

| Incitations fiscales dans les zones technologiques franches | +1.80% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Montée en puissance des services de diffusion OTT, des jeux vidéo et de la consommation de données mobiles

Le volume d'appareils connectés a atteint 18,8 milliards en 2024, en hausse de 13 % d'une année sur l'autre, créant des pics de bande passante qui ne peuvent être satisfaits que par une capacité de calcul de proximité.[1]Timur Sırt, « L'augmentation des appareils IoT connectés stimule la croissance économique », Daily Sabah, dailysabah.com Des grappes de nœuds périphériques sont donc intégrées dans des centres de données multi-locataires à İstanbul et İzmir afin de réduire la latence de diffusion de contenu en dessous de 20 millisecondes pour les jeux en temps réel. Le déploiement national de la 5G, accéléré par l'accord de réseau privé d'ULAK-TURKSAT en mars 2025, sature les liaisons de transport radio et pousse les pics de trafic vers les caches locaux. Les fournisseurs de cloud ont réagi en pré-louant des salles entières des mois avant leur mise en service, garantissant ainsi une puissance réservée pour les moteurs de recommandation basés sur l'IA. L'essor de la consommation stimule également les investissements dans le refroidissement par immersion et les systèmes d'alimentation sans interruption modulaires pour contenir la hausse des densités de puissance. Ces mises à niveau technologiques renforcent le marché des centres de données en Turquie en tant que hub médiatique périphérique stratégique desservant trois continents.

Agenda de transformation numérique « Türkiye Numérique 2024-2028 » du gouvernement

Une enveloppe de 16,3 milliards USD dans le cadre du programme d'investissement public 2025 cible l'infrastructure de communications, avec des jalons spécifiques pour la couverture fibre jusqu'au domicile et l'adoption du cloud souverain. [2]République de Turquie, « La Türkiye alloue 46,2 milliards USD aux investissements publics en 2025 », invest.gov.tr La Stratégie nationale en matière d'IA vise à porter la contribution de l'IA au PIB à 5 % d'ici 2025 et à créer 50 000 emplois qualifiés. Les directives d'approvisionnement stipulent déjà une préférence pour les charges de travail hébergées localement, incitant les agences municipales et gouvernementales centrales à migrer leurs archives depuis des pools de données offshore vers des sites de niveau III et de niveau IV. La loi sur la cybersécurité n° 7545 de 2025 relève la conformité minimale à la norme ISO 27001 assortie d'une surveillance SOC indépendante, incitant les banques et les services publics à signer des contrats de colocation pluriannuels dans des installations turques. Parallèlement, les projets pilotes de villes intelligentes à Bursa, Konya et Gaziantep nécessitent des micro-centres de données régionaux pour raccourcir les boucles de rétroaction capteur-IA, dispersant ainsi de nouvelles capacités dans les provinces secondaires. Collectivement, ces mesures convertissent les plans directeurs politiques en demande visible de baies de serveurs.

Entrée et expansion des plateformes cloud hyperscale

Microsoft, Google et les centres de données Khazna de G42 ont chacun inscrit la Turquie dans leurs feuilles de route de sites à court terme, citant son avantage de latence transfrontalière vers le Caucase, le Levant et l'Europe du Sud. Le campus IS2 d'Equinix sera étendu à 22 MW, se connectant directement aux systèmes de câbles MedNautilus et BlueMed pour offrir des allers-retours inférieurs à 50 millisecondes vers Francfort, Tel-Aviv et Dubaï. Les modèles de conception hyperscale élèvent le standard d'aménagement de référence sur le marché des centres de données en Turquie, notamment le confinement des allées chaudes, les chaînes d'alimentation sans interruption à batteries lithium-ion dorsales et les structures de connexion croisée 100 Gbit. Les opérateurs nationaux réagissent en augmentant la hauteur libre sous plafond pour les baies haute densité et en négociant des contrats d'achat d'énergie renouvelable qui couvrent contre l'escalade tarifaire. Les clients entreprises bénéficient de points d'accès multicloud hébergés sous un même toit, comprimant les calendriers de migration et minimisant les frais de sortie de données. En conséquence, l'activité hyperscale influence désormais les prix fonciers en gros le long du littoral de la Marmara et dans les districts industriels d'İzmir.

Mandats de localisation KVKK

Les amendements adoptés fin 2024 ont resserré les exemptions de transfert de données transfrontalières, obligeant les plateformes comptant plus d'un million d'utilisateurs turcs quotidiens à traiter et stocker les informations personnelles localement. Les opérateurs des services financiers, de la santé et des infrastructures critiques sont désormais confrontés à des clauses de résidence strictes qui ne peuvent être satisfaites que par des installations turques certifiées. Les directives 2025 de l'Autorité de protection des données favorisent les règles d'entreprise contraignantes, mais exigent toujours un traitement primaire local, incitant les multinationales à louer des baies contiguës dans des constructions de niveau IV situées hors des zones sismiques. Les audits de conformité tiennent compte non seulement de la ségrégation logique, mais aussi de l'emplacement physique, accélérant l'adoption d'empreintes de reprise après sinistre ancrées localement. La permanence des règles de localisation établit un plancher de demande non cyclique, isolant le marché des centres de données turc des fluctuations macroéconomiques externes.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des tarifs d'électricité et volatilité de la lire | –2.1% | À l'échelle nationale ; impact le plus important sur les opérations à forte intensité énergétique | Court terme (≤ 2 ans) |

| Ingénierie en zone sismique et primes d'assurance | –1.4% | İstanbul et autres régions à forte sismicité | Moyen terme (2-4 ans) |

| Rareté des installations certifiées de niveau IV en dehors d'İstanbul | -1.20% | Centre et est de la Turquie | Moyen terme (2-4 ans) |

| Retards dans les appels d'offres d'interconnexion au réseau TEİAŞ | -1.00% | À l'échelle nationale ; affecte particulièrement les nouveaux développements hyperscale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des tarifs d'électricité et volatilité de la lire

La hausse de 25 % des tarifs du réseau électrique en avril 2025 menace les marges d'EBITDA, car les dépenses énergétiques dépassent régulièrement 35 % des coûts d'exploitation pour les campus à forte utilisation. Les opérateurs facturant en lire turque mais s'approvisionnant en équipements en USD ou en EUR font face à des décalages de change accrus lors des cycles d'aménagement. Les contrats d'achat d'énergie liés aux parcs éoliens et solaires servent désormais de couvertures contre les risques de change et de prix, mais seuls les grands opérateurs établis peuvent supporter les volumes d'engagement pluriannuels requis. Les nouveaux entrants de taille plus modeste peinent à répercuter les hausses de coûts sur des clients liés par des contrats de colocation à prix fixe sur trois ans, accentuant la pression à la consolidation au sein du secteur des centres de données en Turquie.

Ingénierie en zone sismique et primes d'assurance

Le modèle d'aléa probabiliste d'Istanbul évalue un scénario de magnitude 7,33 comme plausible dans la prochaine décennie, obligeant les financiers à ajouter des coussins de couverture du service de la dette plus élevés et les assureurs à relever les franchises sur les bâtiments de niveau III.[3]Business Standard, « Istanbul craint que le prochain tremblement de terre soit majeur », business-standard.com Les conceptions à noyau en béton de niveau IV intégrant des isolateurs de base font grimper le capex de 15 à 25 % par rapport aux coques de niveau III en terrain vierge. Certains locataires d'entreprises stipulent désormais des emplacements hors ligne de faille tels qu'İzmir ou Tekirdağ pour les déploiements primaires, érodant l'avantage automatique d'İstanbul en matière de sélection de sites. Alors que les assureurs resserrent les limites de couverture des infrastructures critiques dans la zone rouge sismique, les projets qui se poursuivent doivent s'engager sur des périodes de gestation plus longues et des budgets de contingence plus élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : la dynamique hyperscale remodèle la composition des capacités

La taille du marché des centres de données en Turquie pour la catégorie grande a atteint 28 MW en 2024, représentant 43,2 % de la charge installée totale, soulignant la demande des entreprises pour des suites de colocation optimisées en termes de coûts. La part du marché des centres de données en Turquie détenue par les installations méga reste modeste, mais leur TCAC de 17,5 % jusqu'en 2030 fera évoluer le pays vers un modèle à double campus qui privilégie des blocs de 10 MW équipés de collecteurs de refroidissement liquide.

Les constructions méga sont généralement situées sur des parcelles de 10 hectares le long du littoral de la Marmara, permettant des ajouts de capacité par phases tout en bénéficiant de la proximité de l'anneau de fibres du tunnel d'Eurasie. Les ancres hyperscale s'engagent de plus en plus à pré-réserver 70 à 80 % de ces sites, laissant peu d'espace blanc pour les cages « adjacentes au cloud » des entreprises. Les campus massifs dépassant 40 MW restent ambitieux mais présentent un potentiel économique viable une fois que le cluster de stations de câbles d'İzmir sera mis en service en 2027. Pendant ce temps, les petites et moyennes installations font preuve de résilience en se spécialisant dans les charges de travail d'analyse périphérique pour le commerce de détail, la fabrication et les nœuds d'agrégation de stations de base télécom.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par norme de niveau : la résilience devient un facteur de différenciation sur le marché

Le niveau III a conservé une part de 57 % de la taille du marché des centres de données en Turquie en 2024, mais sa croissance plafonne à mesure que les industries réglementées poussent vers les redondances de niveau IV. Le TCAC de 18,2 % du niveau IV implique que, d'ici 2030, au moins un tiers des nouveaux espaces blancs intégreront des chemins d'alimentation maintenables simultanément, des segments de suppression d'incendie autonomes et une isolation structurelle de base.

Les critères de résistance aux séismes alimentent cette premiumisation. Les institutions financières sont mandatées pour héberger des cœurs en veille active dans des bâtiments s'engageant à une disponibilité de 99,995 %, un seuil que seul le niveau IV atteint. La loi sur la cybersécurité de 2025 oblige en outre les opérateurs de services essentiels à maintenir une réplication en temps réel sur des alimentations de réseau distinctes provenant de sous-stations différentes, une autre caractéristique des topologies de niveau IV. Les empreintes de niveau I et de niveau II persistent pour les cas d'utilisation périphériques où le coût prime sur la disponibilité, mais leur part de charge agrégée diminue à mesure que les empreintes hyperscale dominent les pipelines d'approvisionnement.

Par absorption : l'utilisation signale un équilibre offre-demande

La capacité utilisée a atteint 71 % de la puissance disponible en 2024, englobant 47 MW d'équipements actifs dans 36 installations commerciales. Ce pourcentage devrait grimper jusqu'à 79 % d'ici 2030, car les campus existants réservent des baies d'expansion qui se remplissent rapidement une fois les connexions croisées en fibre mises en service. La capacité non utilisée reste indispensable car elle offre aux hyperscalers la marge nécessaire pour brancher des modules dans des blocs de structure et de noyau pré-construits.

Au sein du segment utilisé, les baux en gros représentent plus de la moitié de la prise en charge incrémentale, les fournisseurs de cloud demandant généralement des suites contiguës de 1 MW. La colocation de détail commande toujours des primes de prix en raison des salles de rencontre multi-opérateurs dans les hôtels d'opérateurs d'İstanbul. Par secteur, les clients BFSI acheminent le trafic chiffré vers Ankara pour des raisons réglementaires, tandis que les entreprises de médias et de jeux vidéo poussent les appliances de cache vers İzmir pour exploiter les points de sortie sous-marins. Cet équilibre de segmentation exerce une influence stabilisatrice sur le marché des centres de données en Turquie, isolant les opérateurs d'installations des chocs cycliques au sein d'un seul secteur vertical.

Par zone géographique clé : la diversification géographique prend de l'ampleur

İstanbul a contribué à hauteur de 78 % de la capacité totale des transformateurs MVA en 2024, cimentant essentiellement son rôle de métropole d'interconnexion nationale. Pourtant, la congestion du réseau électrique dans les districts de la rive européenne et les primes sismiques catalysent un glissement structurel vers İzmir. La taille du marché des centres de données en Turquie liée à İzmir devrait passer de 5 MW en 2024 à 17 MW d'ici 2030, portée par la mise en service du campus modulaire de 6 MW de Vodafone-DAMAC en 2025.

L'itinéraire de fibre terrestre de 1 850 km d'EXA Infrastructure relie İzmir à un transport 400G vers Sofia et Athènes, améliorant la diversité des routes. Les villes secondaires, telles qu'Ankara, Bursa et Gaziantep, hébergent collectivement moins de 10 MW aujourd'hui, mais mènent des études de faisabilité visant à placer des micro-centres de données à proximité des clusters industriels. Leurs avantages en termes de coûts, les prix fonciers plus bas et les températures ambiantes plus fraîches pourraient se traduire par des économies d'OPEX de 40 à 60 points de base par kW livré. À long terme, le marché des centres de données turc devrait évoluer d'un cluster à ville unique vers une topologie en étoile, parallèlement à l'expansion en cours du pays en matière d'autoroutes et de lignes ferroviaires à grande vitesse.

Analyse géographique

La domination d'İstanbul est ancrée dans ses trois points d'atterrissage de câbles sous-marins (Yeniköy, Tuzla et Pendik) qui fournissent une portée optique directe vers Marseille, Bari et Alexandrie. Les denses clusters bancaires et OTT de la ville alimentent des densités moyennes de 15 kW par baie dans les anciens hôtels d'opérateurs d'Ümraniye et d'Esenyurt. La planification municipale alloue désormais de nouvelles parcelles à vocation industrielle le long du littoral anatolien avec des doubles alimentations de réseau 154 kV pour accueillir la croissance, bien que les rénovations parasismiques restent un prérequis à coût élevé.

Le TCAC de 16,9 % d'İzmir est ancré dans son profil de risque sismique plus faible, des coûts fonciers inférieurs de 5 à 10 % et la proximité des systèmes de câbles BlueMed, Medusa et Arianna qui devraient être actifs d'ici 2027. La logistique portuaire de la ville simplifie l'expédition entrante de modules préfabriqués conteneurisés, réduisant les délais de mise en scène de plusieurs semaines. Les autorités fiscales ont en outre approuvé l'amortissement accéléré pour les refroidisseurs à économie d'énergie déployés dans les parcelles de zone franche désignées d'İzmir, réduisant les taux effectifs d'imposition sur les sociétés jusqu'à 6 points de pourcentage pour les constructions éligibles.

Les nœuds du reste de la Turquie se répandent le long de nouveaux droits de passage de fibres cartographiés sur les projets d'autoroutes d'État. Ankara assure l'hébergement réglementaire des données pour les ministères et les contractants de défense, tandis que la ceinture pétrochimique de Kocaeli déplace le stockage de télémétrie IoT vers le territoire national pour se conformer à la KVKK. Les équipementiers automobiles de Bursa ont besoin de plateformes de jumeaux numériques à faible latence, ce qui encourage les centres de données conteneurisés situés dans des zones organisées industriellement. Cumulativement, ces déploiements provinciaux pourraient porter la part de charge hors İstanbul de 22 % à près de 35 % d'ici 2030, offrant au réseau national une résilience supplémentaire et dispersant les bénéfices macroéconomiques.

Paysage concurrentiel

Le marché des centres de données en Turquie comprend actuellement environ 20 installations commerciales, totalisant 66 MW de charge informatique installée. Aucun opérateur unique ne dépasse une part de revenus de 30 %, laissant de la place aux nouveaux entrants tout en signalant un potentiel de consolidation à un stade précoce. Les investisseurs étrangers, tels qu'Equinix, Telehouse et Khazna, importent une expertise mondiale en matière de conception et d'exploitation, élevant ainsi les attentes des clients en matière de neutralité vis-à-vis des opérateurs et de transparence des accords de niveau de service. Les opérateurs de télécommunications nationaux Turkcell, Türk Telekom et Vodafone Türkiye contrebalancent leurs homologues étrangers grâce au contrôle des fibres à l'échelle nationale et à l'accès au dernier kilomètre dans 32 millions de foyers.

Les stratégies concurrentielles sont de plus en plus centrées sur l'efficacité énergétique et la résilience. Radore, Teknotel et Comnet ont installé un refroidissement adiabatique, réduisant le PUE du site à 1,15 pendant les mois d'hiver. Pendant ce temps, Turkcell et Türk Telekom testent des bancs d'alimentation sans interruption lithium-ion associés à des panneaux solaires en toiture pour compenser les chocs tarifaires du réseau. Sur le front des services, KoçSistem et Medianova regroupent le SOC en tant que service avec des cages de colocation pour satisfaire la conformité à la loi n° 7545, tandis que Hosthink et Netdirekt se différencient par l'automatisation des serveurs nus destinée aux équipes DevOps.

Au moins trois installations de taille moyenne (2 à 4 MW chacune) sont connues pour sonder des conseillers en vue d'approches côté acheteur, et les fonds de capital-investissement considèrent le marché des centres de données en Turquie comme sous-évalué par rapport aux références d'Europe occidentale. Les alliances transfrontalières — par exemple le protocole d'accord de câble Sparkle-Turkcell de juillet 2025 — intègrent des échanges de capacité qui garantissent des engagements de location d'ancrage pour les campus à venir. La concurrence migre donc au-delà du prix des baies vers l'étendue de l'écosystème, la proximité de latence et l'attestation de cloud souverain.

Leaders du secteur des centres de données en Turquie

Türk Telekom

Vodafone Türkiye

Equinix İstanbul

Telehouse İstanbul (İsnet)

Radore Data Center

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Sparkle et Turkcell ont signé un protocole d'accord pour un nouveau câble sous-marin reliant la Turquie et l'Europe, offrant une capacité de 25 Tbps et s'intégrant dans le réseau BlueMed.

- Juin 2025 : Equinix a acquis un centre de données à Istanbul auprès de Zenium pour 93 millions USD, avec un potentiel d'expansion à 22 MW.

- Avril 2025 : Les centres de données Khazna de G42 ont annoncé leur expansion en Turquie pour soutenir les ambitions nationales en matière d'IA.

- Mars 2025 : ULAK et TURKSAT ont signé un contrat de réseau privé 5G, renforçant le transport mobile pour les clouds périphériques.

- Février 2024 : Vodafone et DAMAC se sont engagés à investir 100 millions USD dans un campus de 6 MW à İzmir mis en ligne au premier trimestre 2025.

Périmètre du rapport sur le marché des centres de données en Turquie

Le marché des centres de données en Turquie est segmenté par taille de centre de données (petit, moyen, grand, méga, massif), norme de niveau (niveau I et II, niveau III, niveau IV), absorption (non utilisée, utilisée (type de colocation (hyperscale, détail, gros), utilisateur final (BFSI, fournisseurs de services cloud, commerce électronique, gouvernement, fabrication, médias et divertissement, télécommunications et autres utilisateurs finaux)), et zone géographique clé (Istanbul, Izmir, reste de la Turquie). Les prévisions du marché sont fournies en termes de volume (MW).

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Fabrication | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Istanbul |

| Izmir |

| Reste de la Turquie |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Istanbul | ||

| Izmir | |||

| Reste de la Turquie | |||

Questions clés auxquelles le rapport répond

Quelle est la charge informatique installée prévisionnelle en Turquie d'ici 2030 ?

Le marché des centres de données en Turquie devrait atteindre 140 MW de charge informatique installée d'ici 2030, contre 66 MW en 2025.

Quelle ville turque devrait connaître la croissance la plus rapide en tant que zone géographique clé pour les centres de données ?

İzmir devrait se développer à un TCAC de 16,9 % jusqu'en 2030, bénéficiant de la proximité des câbles sous-marins et d'un risque sismique plus faible.

Comment les mandats de localisation KVKK influenceront-ils la demande d'installations ?

La KVKK impose le traitement domestique pour les principales catégories de données, obligeant les entreprises multinationales et locales à louer des espaces de colocation turcs conformes, augmentant ainsi la demande à long terme.

Quel segment affiche le TCAC futur le plus élevé ?

Les constructions d'installations méga devraient croître à un TCAC de 17,5 %, portées par les déploiements cloud hyperscale et les charges de travail d'IA.

Comment les opérateurs gèrent-ils la volatilité des prix de l'énergie ?

Beaucoup signent des contrats d'achat d'énergie renouvelable, investissent dans des systèmes de refroidissement à haute efficacité et déploient des systèmes d'alimentation sans interruption lithium-ion pour réduire l'OPEX et couvrir le risque tarifaire.

Quel est l'impact du risque sismique sur la sélection des sites ?

Les primes d'assurance élevées et les coûts d'ingénierie structurelle redirigent une partie des nouvelles capacités vers des régions à moindre risque comme İzmir et Ankara, tandis que les campus d'İstanbul ajoutent une résilience sismique de niveau IV.

Dernière mise à jour de la page le: