Taille et part du marché des centres de données en Iran

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

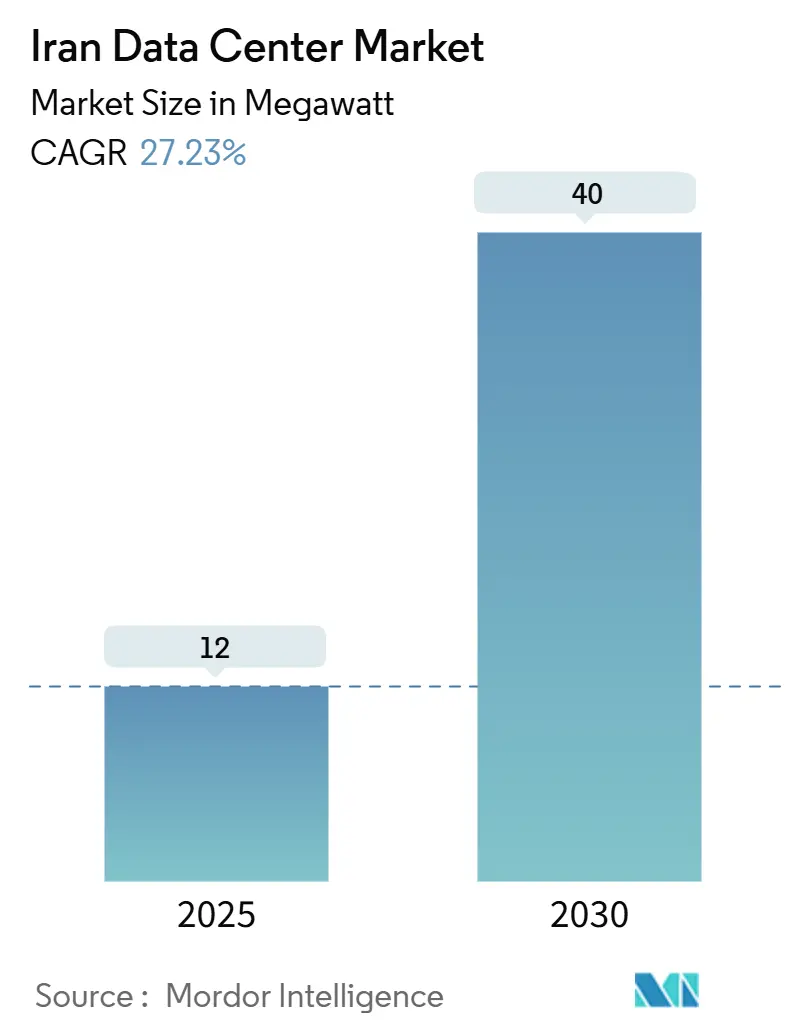

| Volume du Marché (2025) | 12 mégawatt |

| Volume du Marché (2030) | 40 mégawatt |

| Taux de croissance (2025 - 2030) | 27.23% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données en Iran par Mordor Intelligence

La taille du marché des centres de données en Iran est de 12 MW en 2025 et, avec un TCAC prévisionnel de 27,23 %, devrait atteindre 40 MW d'ici 2030, soulignant la poussée rapide du pays vers l'autonomie numérique. Un programme d'investissement public de 16,6 milliards USD, le renforcement des mandats de souveraineté des données et l'adoption croissante du cloud par les entreprises créent un contexte favorable aux déploiements hyperscale, tandis que les mineurs de cryptomonnaies autorisés fournissent une demande de charge de base stable. Les clusters bancaires et gouvernementaux de Téhéran maintiennent la capitale au cœur des flux d'affaires, mais la passerelle fibre de Machhad vers l'Asie centrale et l'accès aux énergies renouvelables à faible coût lui confèrent les perspectives de croissance les plus rapides. Les installations de capacité moyenne dominent la nouvelle offre, mais les fournisseurs de cloud nationaux accélèrent une transition vers les méga-sites afin de reproduire l'échelle autrefois accessible uniquement aux hyperscalers mondiaux. Les opérateurs font toutefois face à des restrictions d'importation liées aux sanctions qui augmentent les coûts des équipements de 15 à 25 % et à une fuite des cerveaux qui vide les rangs des ingénieurs de site expérimentés, les forçant à recourir davantage à l'automatisation et à la formation interne.

Principaux enseignements du rapport

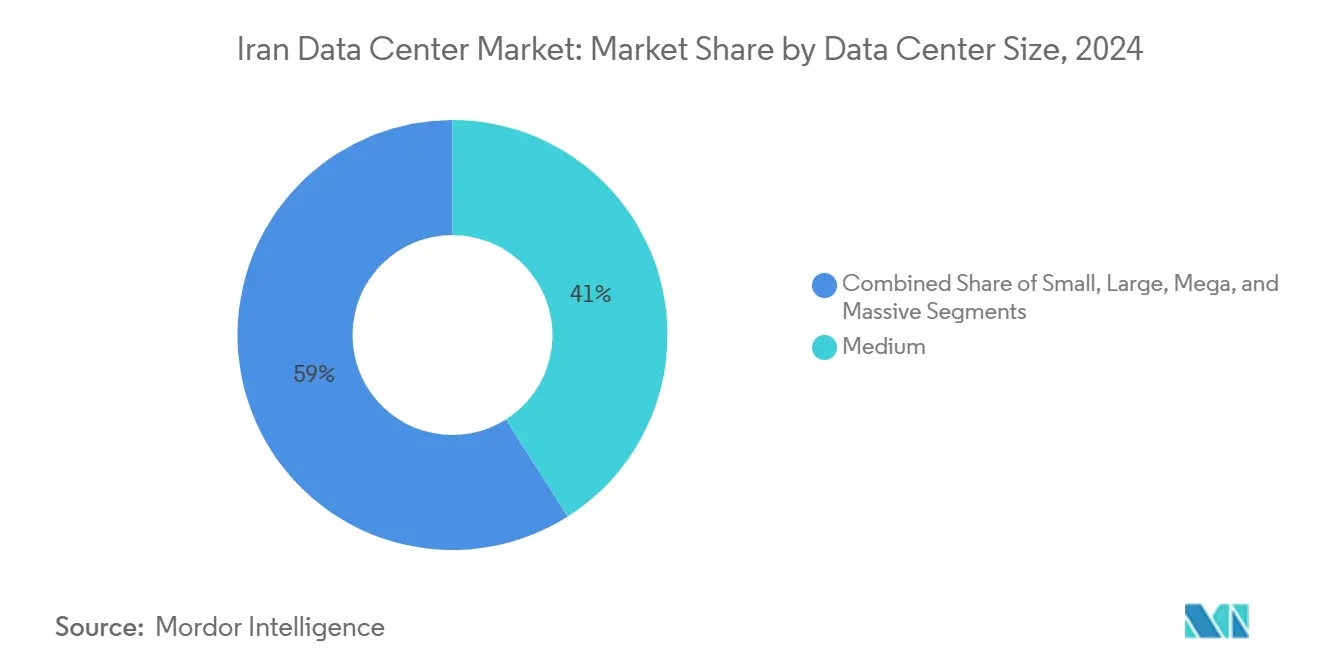

- Par taille de centre de données, les installations moyennes représentaient 41 % de la taille du marché des centres de données iraniens en 2024 ; les méga-sites devraient se développer à un TCAC de 28,3 % jusqu'en 2030.

- Par niveau, le Niveau III a capté 65 % de la part du marché des centres de données en Iran en 2024, et le Niveau IV croît à un TCAC de 27,23 % jusqu'en 2030.

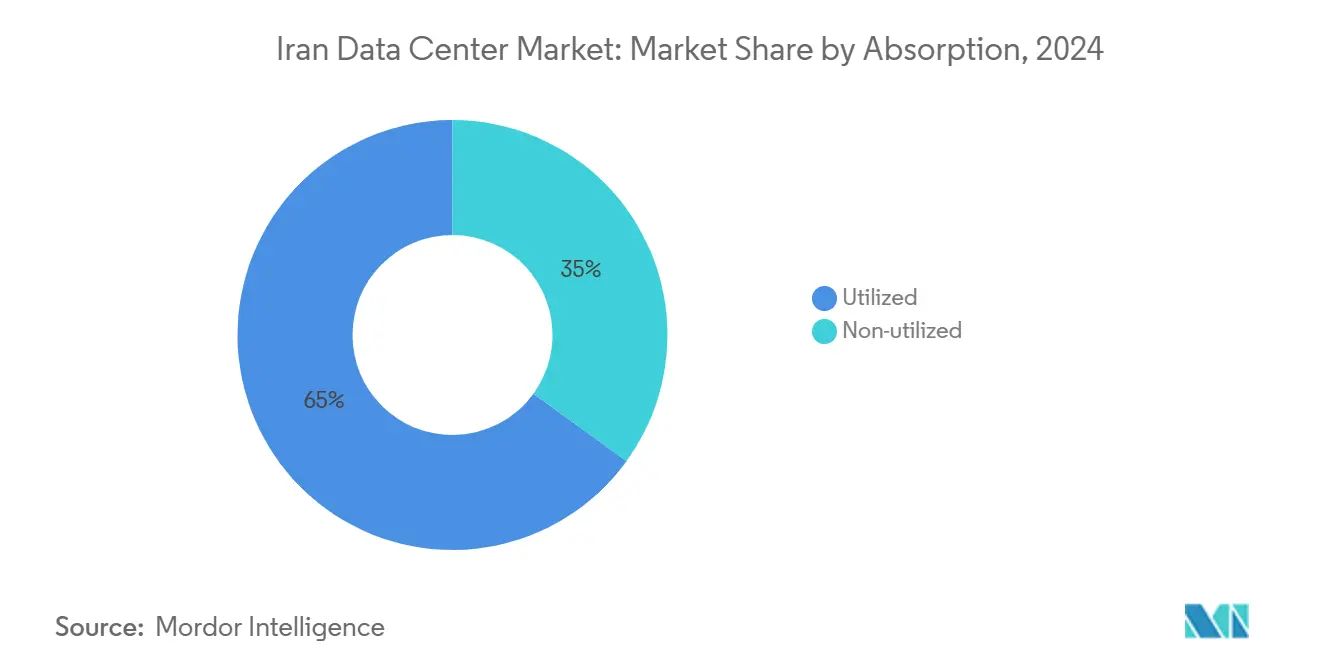

- Par absorption, la capacité utilisée représentait 65 % de la taille du marché des centres de données en Iran en 2024, et la colocation hyperscale progresse à un TCAC de 29,5 % jusqu'en 2030.

- Par zone géographique clé, Téhéran détenait 47 % de la part du marché des centres de données en Iran en 2024, tandis que Machhad progresse à un TCAC de 27,23 % jusqu'en 2030.

Tendances et perspectives du marché des centres de données en Iran

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Financement de la transformation numérique dans le cadre du 7e plan quinquennal iranien | +8.2% | National ; plus fort à Téhéran | Moyen terme (2 à 4 ans) |

| Expansion des régions cloud nationales (Abr Arvan, Hetra) | +6.8% | Téhéran, Machhad | Court terme (≤ 2 ans) |

| Croissance du trafic de données mobiles et réseaux 5G pilotes | +5.4% | Centres urbains | Moyen terme (2 à 4 ans) |

| Incitations aux énergies renouvelables dans les zones de libre-échange | +3.7% | Chabahar, Kish, Qeshm, nouvelles ZLE | Long terme (≥ 4 ans) |

| Demande de minage de cryptomonnaies autorisé se déplaçant vers des installations professionnelles | +4.1% | Semnan, Alborz, Téhéran | Court terme (≤ 2 ans) |

| Corridor fibre Chine-Iran-Europe | +2.9% | Corridor de Machhad, ports du sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Financement national de la transformation numérique dans le cadre du 7e plan quinquennal iranien

L'enveloppe de financement de 16,6 milliards USD réoriente les priorités nationales des revenus pétroliers vers les services numériques, avec six mégaprojets d'intelligence artificielle soutenus par l'État visant à réduire la consommation d'énergie industrielle jusqu'à 25 %.[1]Tehran Times, "L'Iran conçoit 6 mégaprojets d'IA pour remédier au déséquilibre énergétique," tehrantimes.com La migration obligatoire de 3 000 services d'e-gouvernement vers une authentification cloud centralisée accélère le placement des charges de travail dans des installations nationales. À mesure que le Réseau national d'information approche de son achèvement, les règles d'hébergement obligatoire en Iran verrouillent le trafic des entreprises et du secteur public à l'intérieur des frontières iraniennes, entraînant environ 15 à 20 MW de capacité supplémentaire pour la seule modernisation bancaire.

Expansion des régions cloud nationales en remplacement des hyperscalers

Les sanctions qui ont écarté AWS et Microsoft Azure ont ouvert un espace considérable désormais comblé par des fournisseurs tels qu'Abr Arvan et Hetra. Les rapports trimestriels montrent qu'Abr Arvan a traité 315 demandes d'abus et 51 cas de supervision judiciaire au cours de l'hiver 2024, signalant une adoption de niveau entreprise.[2]ArvanCloud, "Cultiver la confiance grâce à nos rapports trimestriels de transparence," arvancloud.ir La localisation forcée a accéléré la maturité du cloud d'environ trois à cinq ans, les fournisseurs déployant une redondance multi-régions et des outils de conformité autrefois approvisionnés à l'étranger. Les institutions financières, auparavant réticentes à l'hébergement offshore, imposent désormais le déploiement cloud local, créant une base de demande captive.

Croissance rapide du trafic de données mobiles et réseaux 5G pilotes

L'activation nationale de la 5G est prévue pour mars 2025 sur le spectre 3,6–3,7 GHz, à la suite d'enchères ayant assuré l'interopérabilité des terminaux.[3]Iran Daily, "Internet mobile 5G à lancer à l'échelle nationale d'ici la fin de l'année," irandaily.ir Soixante-dix millions d'utilisateurs consomment désormais des données mobiles à haut débit, saturant la capacité de backhaul métropolitain et incitant les opérateurs à construire des nœuds de périphérie dans une enveloppe de latence de 10 millisecondes. Les objectifs gouvernementaux visant à doubler le haut débit fixe à 14 millions de connexions augmentent encore les besoins en colocation pour la mise en cache, l'analytique et la distribution de contenu.

Demande de minage de cryptomonnaies autorisé se déplaçant vers des centres de données professionnels

Trente opérations de minage autorisées, chacune dépassant 200 kWh de consommation mensuelle, colocalisent désormais du matériel dans des installations dédiées, stabilisant le taux d'utilisation au-dessus de 90 %, bien au-delà de la moyenne traditionnelle des entreprises de 60 à 70 %. Les orientations réglementaires dirigent les mineurs vers des sites dotés d'une alimentation électrique et d'un refroidissement robustes, offrant aux opérateurs des revenus de charge de base prévisibles même lorsque les régimes tarifaires fluctuent de manière saisonnière.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sanctions américaines limitant les importations de technologies avancées et le financement | -7.3% | National | Court terme (≤ 2 ans) |

| Pénuries saisonnières d'électricité et volatilité tarifaire | -4.8% | National ; pic en été | Court terme (≤ 2 ans) |

| Prime de coût de construction en zone sismique | -2.1% | Téhéran, Machhad, Bandar Abbas | Long terme (≥ 4 ans) |

| Fuite des cerveaux parmi les ingénieurs certifiés en installations | -3.4% | Grands centres urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sanctions américaines limitant les importations de technologies avancées et le financement

Une interdiction portant sur 2 500 articles de haute technologie pousse les dépenses d'investissement de 15 à 25 % au-dessus des niveaux d'avant les sanctions et allonge les calendriers de construction jusqu'à un an. L'exclusion des réseaux de paiement mondiaux oblige à recourir à des prêteurs locaux dont les montants dépassent rarement 50 millions USD. Le matériel plus ancien et moins efficace augmente les frais généraux d'alimentation de 20 à 30 %, tandis que les technologies de refroidissement restreintes compliquent les ambitions de Niveau IV pour les banques et le secteur public.

Pénuries saisonnières d'électricité et volatilité tarifaire

La demande nationale dépasse 72 000 MW chaque été, exposant les opérateurs de centres de données à des baisses de tension et à des tarifs pénalisants indexés sur la température et la charge du système. Les décideurs politiques ont ciblé les mineurs de cryptomonnaies, menaçant d'appliquer des tarifs plus élevés lorsque la climatisation représente 40 % de la consommation. Les opérateurs budgétisent désormais 10 à 15 % de dépenses d'investissement supplémentaires pour le stockage et la production sur site afin d'atténuer la volatilité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations moyennes en tête, le segment méga s'accélère

Les salles de capacité moyenne, généralement de 1 à 5 MW, détenaient 41 % de la part du marché des centres de données en Iran en 2024 en répondant aux besoins des banques régionales et des ministères qui nécessitent une infrastructure dédiée sans la complexité hyperscale. Les fournisseurs de cloud nationaux catalysent toutefois une montée en puissance des constructions de plus de 10 MW. La catégorie méga devrait afficher un TCAC de 28,3 % à mesure qu'Abr Arvan et Hetra poursuivent des économies d'échelle pour rivaliser avec leurs homologues mondiaux.

Les petits sites hérités s'accrochent aux clients FAI et PME, tandis que les grandes empreintes servent les troncs télécoms et les groupes industriels. Les contraintes de financement et les goulots d'étranglement des importations limitent le rythme des campus massifs (plus de 20 MW), mais la colocation de mineurs de cryptomonnaies pousse la demande vers des blocs contigus plus grands qui optimisent le PUE et les ratios de personnel.

Par type de niveau : domination du Niveau III avec accélération du Niveau IV

Le Niveau III a capté 65 % de la taille du marché des centres de données en Iran en 2024, offrant une disponibilité de 99,982 % grâce à la redondance N+1 à un prix acceptable. Les codes sismiques rendent effectivement le Niveau I non viable pour les nouveaux projets, établissant le Niveau III comme plancher par défaut. Les institutions financières et les portails de services nationaux poussent l'adoption du Niveau IV à un TCAC de 27,23 % pour sécuriser une disponibilité de 99,995 % et des chemins d'alimentation doubles.

L'offre est toutefois en retard sur la demande car les sanctions compliquent l'approvisionnement en onduleurs haute efficacité et en matériel de refroidissement redondant. Les opérateurs capables de démontrer une certification Niveau IV bénéficient d'une tarification premium et de contrats à long terme, notamment dans le quartier bancaire de Téhéran et les hôtels d'opérateurs de Machhad.

Par absorption : des taux d'utilisation élevés signalent une demande saine

Les baies utilisées constituaient 65 % de la superficie totale en 2024, reflétant un environnement d'offre tendue rare parmi les pairs régionaux. L'expansion du cloud national alimente un TCAC de 29,5 % dans la colocation hyperscale, où les locataires louent des salles de données entières dans le cadre de contrats à long terme. Les armoires de détail continuent de servir les PME, tandis que les suites en gros répondent aux besoins des grandes entreprises et du secteur public pour des environnements conformes.

La capacité non utilisée se trouve principalement dans des salles récemment mises en service en cours de montée en charge plutôt que dans une suroffre systémique. La taille du marché des centres de données en Iran liée aux charges de travail BFSI croît régulièrement, portée par la modernisation des systèmes bancaires centraux, tandis que les géants du commerce électronique recherchent des nœuds de périphérie près des grands centres de population pour réduire la latence du dernier kilomètre.

Par zone géographique clé : la domination de Téhéran face au défi de Machhad

Téhéran représente 47 % de la taille du marché des centres de données en Iran en 2024, soutenu par une forte demande bancaire et gouvernementale. Des règles strictes de résidence des données maintiennent les charges de travail critiques dans la capitale malgré des prix fonciers plus élevés et des primes sismiques. Machhad devrait toutefois croître à un TCAC de 27,23 %, aidée par le corridor fibre Chine-Iran-Europe, qui offre 540 Gbps et est évolutif jusqu'à 3,2 Tbps. Les sites alimentés par des énergies renouvelables dans le nord-est réduisent les coûts d'énergie jusqu'à 20 %, attirant à la fois les opérateurs et les nœuds cloud nationaux.

La concurrence des zones de libre-échange émergentes devrait diversifier les empreintes au-delà des deux pôles. L'exonération fiscale de 30 ans de Chabahar et les importations de machines en franchise de droits sont prometteuses pour les opérateurs qui poursuivent de grands campus, bien que la pénurie de compétences en dehors des grandes villes reste un frein. La part du marché des centres de données en Iran attribuable aux villes secondaires est donc appelée à augmenter, sans toutefois supplanter la pertinence stratégique de Téhéran pour les charges de travail réglementées.

Analyse géographique

Téhéran conserve 47 % de la capacité installée, soutenu par une densité de fibre inégalée et un accès immédiat aux régulateurs et aux décideurs de niveau direction. Les coûts immobiliers élevés et la complexité sismique augmentent les dépenses de développement, mais le rôle de la capitale comme centre névralgique du Réseau national d'information préserve sa primauté. Les opérateurs font néanmoins face à des tensions sur le réseau en période de pointe saisonnière, ce qui incite à des investissements plus importants dans des générateurs de secours au diesel ou au gaz.

Machhad est le nœud de croissance remarquable, affichant un TCAC de 27,23 % jusqu'en 2030 grâce au transit fibre international, à la disponibilité des énergies renouvelables et à la proximité des marchés finaux afghans et d'Asie centrale. La passerelle Europe-Perse Express positionne la ville comme point d'agrégation du trafic oriental de l'Iran, tandis que des prix fonciers modérés et une sismicité plus faible favorisent l'économie des grands campus.

Les zones de libre-échange de Kish à Chabahar complètent la carte. Des allègements fiscaux de trente ans, des importations en franchise de droits et des tarifs énergétiques préférentiels attirent des constructions pilotes qui, avec le temps, pourraient diluer le risque de concentration de Téhéran. Une capacité en énergies renouvelables atteignant 4 800 MW d'ici mars 2025 donne aux provinces du sud et du sud-est un avantage en matière de durabilité. Néanmoins, la pénurie de talents et la diversité des routes restent des facteurs limitants pour les entrants hyperscale évaluant des options en terrain vierge.

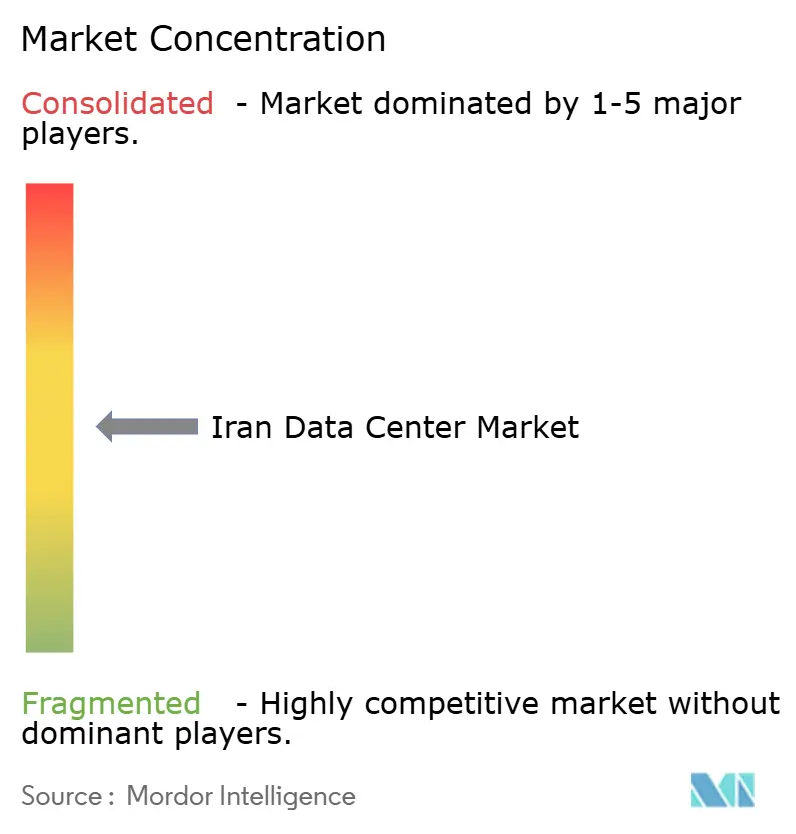

Paysage concurrentiel

La structure du marché est modérément fragmentée. Les opérateurs télécoms historiques Iran Telecommunication Company (TCI) et Mobile Telecommunication Company of Iran (MCI) disposent d'une fibre métropolitaine étendue et de comptes entreprises établis. Des opérateurs spécialisés tels que Fanap Infrastructure tirent parti de leur agilité pour remporter des contrats à haute spécification, tandis qu'Abr Arvan et Hetra développent des régions cloud qui absorbent un espace blanc considérable dans les méga-campus. La faveur réglementaire accordée à l'hébergement local consolide encore davantage leurs pipelines.

La stratégie énergétique est un facteur de différenciation essentiel. Les sites bénéficiant d'énergies renouvelables subventionnées dans les zones de libre-échange réduisent les charges d'exploitation et séduisent les locataires soucieux des critères ESG. Les sanctions créent des barrières à l'entrée qui récompensent les acteurs disposant d'un approvisionnement diversifié et d'une expertise technique approfondie ; le code sismique iranien exige un savoir-faire en construction premium que seuls les acteurs bien capitalisés peuvent satisfaire. Par ailleurs, les spécialistes du minage de cryptomonnaies signent des contrats d'achat d'énergie pluriannuels qui stabilisent le taux d'occupation, offrant aux opérateurs hôtes un coussin financier face aux fluctuations tarifaires.

L'intensité concurrentielle s'accentue dans les transactions hyperscale, les prix se comprimant à mesure que les clouds nationaux se disputent les charges de travail fintech et du secteur public autrefois hébergées sur des clouds étrangers. Pourtant, la rareté des capacités permet aux installations établies à Téhéran de maintenir des tarifs premium, notamment pour les suites Niveau IV adaptées aux charges de travail bancaires et de paiement en temps réel.

Leaders du secteur des centres de données en Iran

Iran Telecommunication Co. (TCI)

Mobile Telecommunication Co. of Iran (MCI)

Shatel Group

Asiatech

Abr Arvan

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Activation nationale de la 5G prévue pour mars 2025 après les enchères sur le spectre 3,6–3,7 GHz, augmentant la demande en informatique de périphérie dans les centres de population.

- Mai 2025 : L'Organisation des technologies de l'information de l'Iran a lancé six mégaprojets d'intelligence artificielle ciblant la gestion de l'énergie industrielle, signalant un besoin croissant de capacité de centres de données de niveau HPC.

- Avril 2025 : Le ministère des Communications a confirmé des plans pour dévoiler de nouveaux satellites et doubler les connexions haut débit des ménages à 14 millions, amplifiant les besoins en backhaul.

- Mars 2025 : Le portefeuille national d'énergies renouvelables a atteint 4 800 MW, ouvrant des voies pour un approvisionnement en énergie durable des centres de données dans les zones de libre-échange.

Périmètre du rapport sur le marché des centres de données en Iran

Le rapport sur le marché des centres de données en Iran est segmenté par taille de centre de données (petit, moyen, grand, méga, massif), standard de niveau (Niveau I et II, Niveau III et Niveau IV), absorption (non utilisée, utilisée (type de colocation (hyperscale, détail, gros), utilisateur final (BFSI, fournisseurs de services cloud, commerce électronique, gouvernement, industrie manufacturière, médias et divertissement, télécommunications et autres utilisateurs finaux)) et zone géographique clé (Téhéran, Machhad, reste de l'Iran). Les prévisions du marché sont fournies en termes de volume (capacité en MW).

| Téhéran |

| Machhad |

| Reste de l'Iran |

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I et II |

| Niveau III |

| Niveau IV |

| Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Par zone géographique clé | Téhéran | ||

| Machhad | |||

| Reste de l'Iran | |||

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par type de niveau | Niveau I et II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisée | ||

| Utilisée | Par type de colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle est la capacité installée des centres de données en Iran aujourd'hui et quelles sont ses perspectives de croissance jusqu'en 2030 ?

La capacité installée s'élève à 12 MW en 2025 et devrait atteindre 40 MW d'ici 2030, reflétant un TCAC de 27,23 %.

Quelle ville iranienne détient la plus grande part d'espace opérationnel de centres de données ?

Téhéran commande 47 % de la capacité nationale, portée par sa concentration de banques, de ministères et d'interconnexions d'opérateurs.

Pourquoi Machhad est-elle considérée comme le pôle de centres de données à la croissance la plus rapide ?

Sa position sur le corridor fibre Chine-Iran-Europe et l'accès aux énergies renouvelables à faible coût soutiennent un TCAC de 27,23 % jusqu'en 2030.

Comment les sanctions américaines affectent-elles l'économie de construction des centres de données en Iran ?

Les restrictions sur 2 500 importations de haute technologie font grimper les coûts en capital de 15 à 25 % et ajoutent 6 à 12 mois aux calendriers de construction habituels.

Quel impact les mineurs de cryptomonnaies autorisés ont-ils sur le taux d'utilisation des installations ?

Leurs charges de travail à haute densité font monter le taux d'utilisation moyen au-dessus de 90 %, fournissant aux opérateurs des revenus de charge de base prévisibles.

Quelle proportion des installations iraniennes est de Niveau III et qu'est-ce qui explique cette préférence ?

Les sites de Niveau III représentent 65 % de la capacité car ils offrent une disponibilité de 99,982 % avec une redondance N+1 à un coût que la plupart des entreprises peuvent absorber.

Dernière mise à jour de la page le: