Taille et part du marché des centres de données des Émirats arabes unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

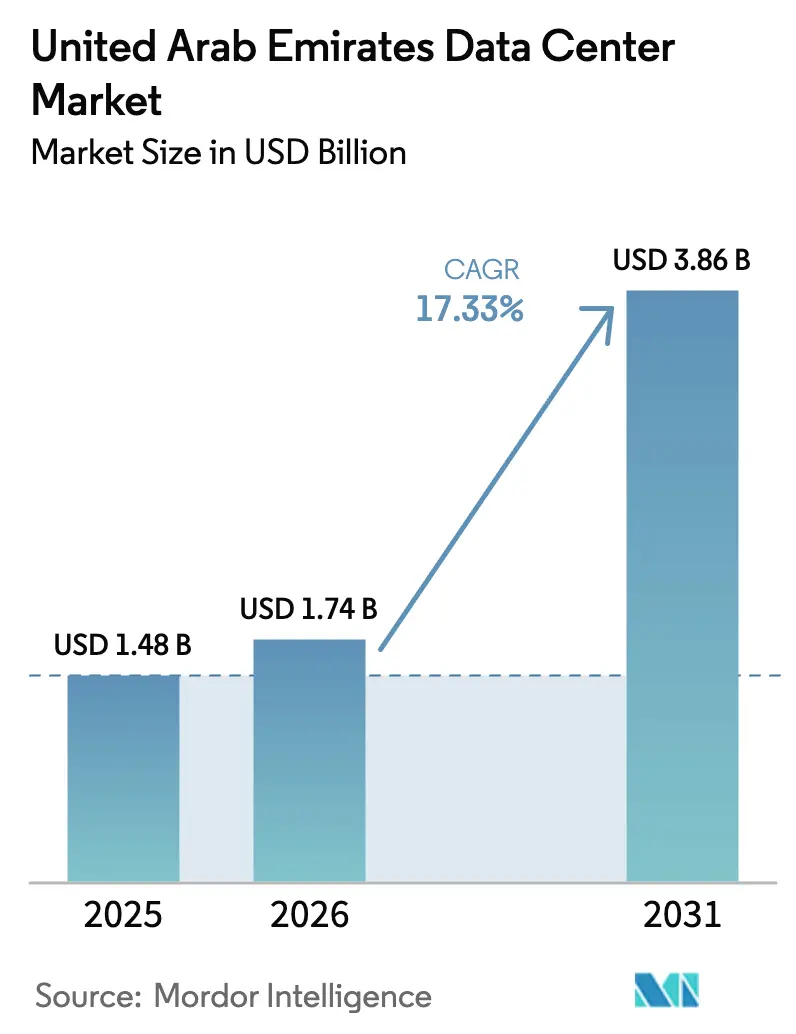

| Taille du marché de l'année de base (2025) | 1.48 Milliards de dollars |

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 3.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.33% CAGR |

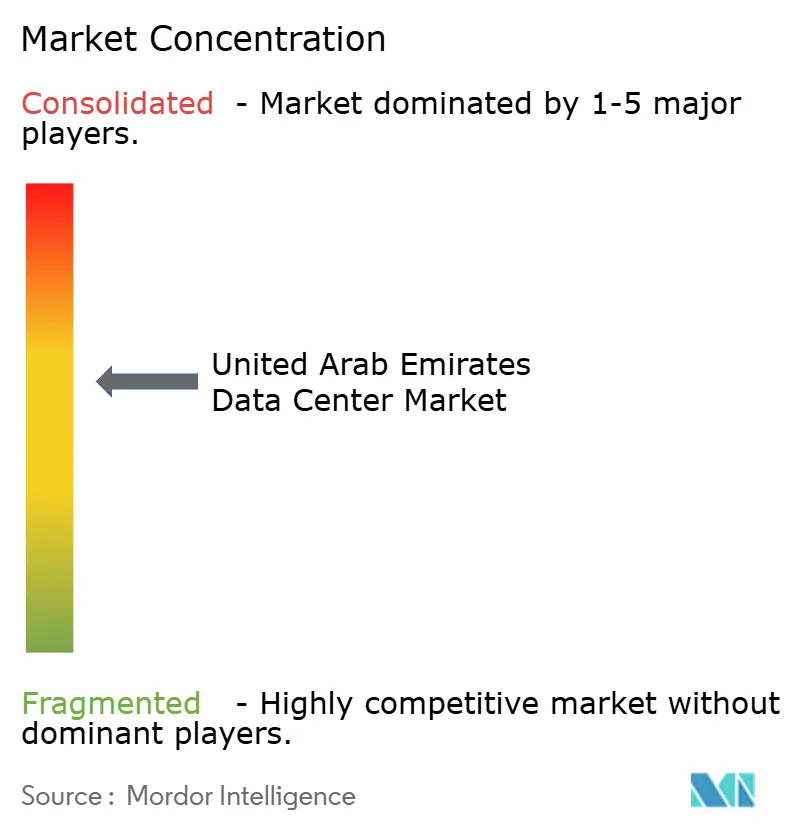

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données des Émirats arabes unis par Mordor Intelligence

La taille du marché des centres de données des Émirats arabes unis est estimée à 1,74 milliard USD en 2026, en croissance par rapport à la valeur de 1,48 milliard USD en 2025, avec des projections pour 2031 s'élevant à 3,86 milliards USD, croissant à un TCAC de 17,33 % sur la période 2026-2031. En termes de capacité de charge informatique, le marché devrait croître de 507,70 mégawatts en 2025 à 675,80 mégawatts d'ici 2030, à un TCAC de 5,89 % durant la période de prévision (2025-2030). Les parts de marché et les estimations des segments sont calculées et communiquées en mégawatts (MW). Les programmes d'intelligence artificielle à soutien souverain, les règles obligatoires de résidence des données et les expansions hyperscale dans le cloud réécrivent les courbes de demande, alors que les entreprises privilégient une capacité locale dense en GPU plutôt que des réaménagements. Les engagements de capitaux gouvernementaux dépassant 50 milliards USD, dont le complexe Stargate de 5 GW, renforcent la position des Émirats arabes unis en tant que pôle d'infrastructure numérique du Moyen-Orient et orientent les investissements vers le refroidissement par immersion liquide, les énergies renouvelables sur site et l'alimentation en base nucléaire. Les mandats de localisation de la Banque centrale des Émirats arabes unis et de l'Autorité de réglementation des télécommunications et du gouvernement numérique renforcent davantage le lien entre la conformité réglementaire et les empreintes informatiques nationales, tandis que les déploiements de la 5G et la mobilité autonome accélèrent la transition vers les nœuds périphériques. La concentration du marché s'est intensifiée après le bond de capacité de Khazna Data Center, passant de 28 MW en 2020 à plus de 500 MW en 2025, incitant les acheteurs d'entreprise à peser le pouvoir de fixation des prix face à la résilience opérationnelle promise par les opérateurs alignés sur la souveraineté.

Points clés du rapport

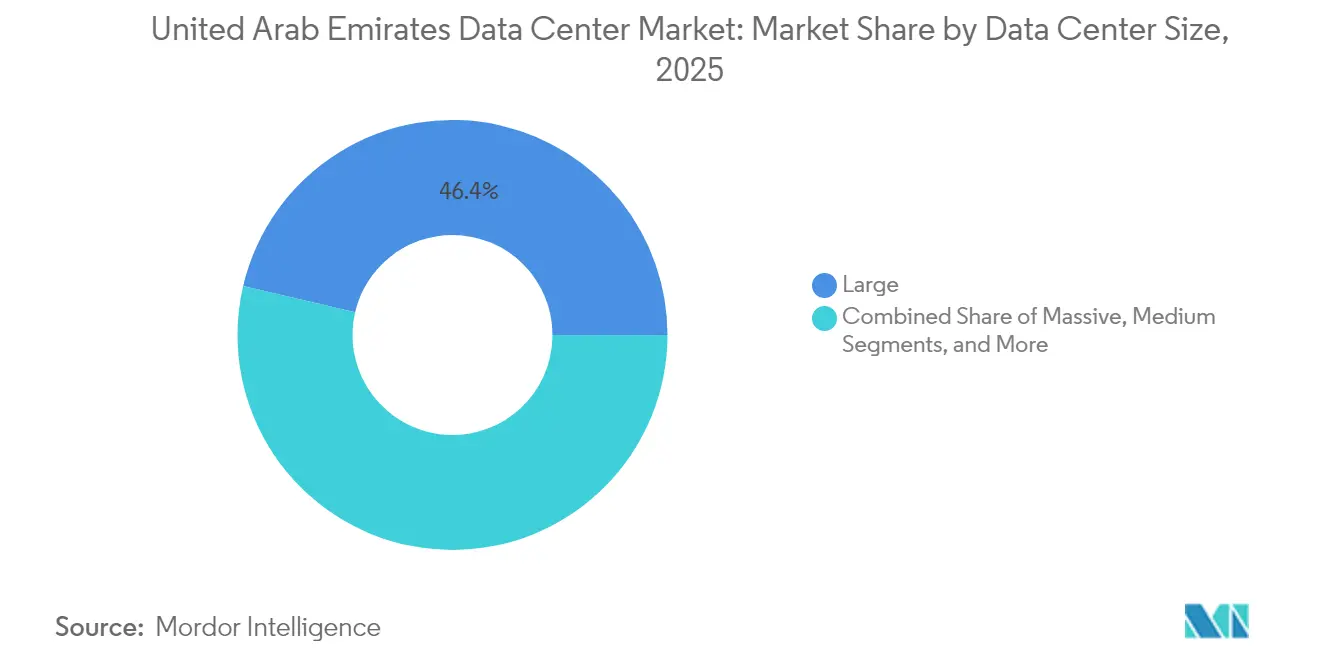

- Par taille de centre de données, les grands établissements ont représenté une part de revenus de 46,35 % en 2025 sur le marché des centres de données des Émirats arabes unis, tandis que la catégorie massive devrait se développer à un TCAC de 7,78 % jusqu'en 2031.

- Par norme de niveau, l'infrastructure de niveau 3 a représenté 76,60 % de la part du marché des centres de données des Émirats arabes unis en 2025 ; le niveau 4 devrait enregistrer le TCAC le plus rapide de 7,28 % jusqu'en 2031.

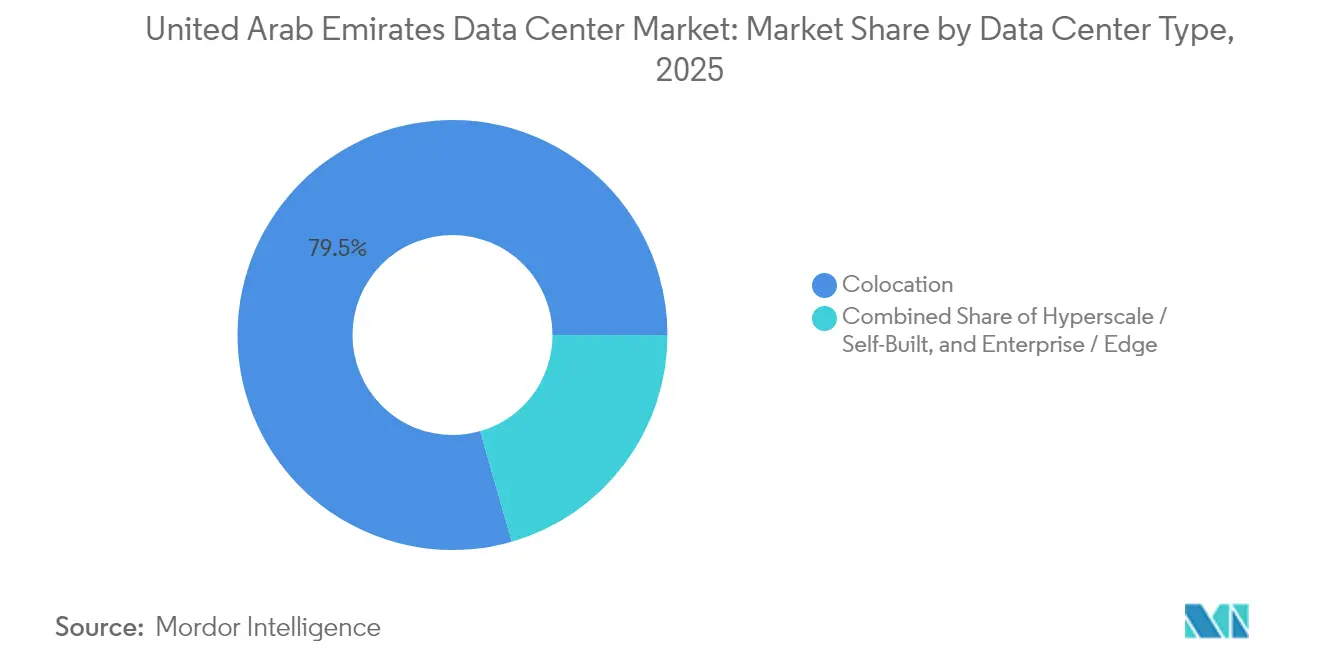

- Par type de centre de données, les services de colocation ont capturé 79,45 % de la taille du marché des centres de données des Émirats arabes unis en 2025 et l'informatique périphérique progresse à un TCAC de 7,76 % jusqu'en 2031.

- Par secteur d'utilisateur final, les technologies de l'information et les télécommunications détenaient 65,10 % de la taille du marché des centres de données des Émirats arabes unis en 2025, tandis que le BFSI affiche le TCAC le plus élevé de 8,04 % jusqu'en 2031.

- Par point névralgique, Dubaï commandait 56,75 % de la part du marché des centres de données des Émirats arabes unis en 2025 ; Abu Dhabi connaît la croissance la plus rapide avec un TCAC de 8,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données des Émirats arabes unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Programme numérique gouvernemental robuste et visions Smart Dubaï / Émirats arabes unis 2031 | +1.2% | À l'échelle des Émirats arabes unis, concentré à Dubaï et Abu Dhabi | Moyen terme (2 à 4 ans) |

| Déploiements accélérés de régions cloud hyperscale par AWS, Microsoft et Google | +0.8% | Dubaï et Abu Dhabi principalement, avec des retombées vers les Émirats du Nord | Court terme (≤ 2 ans) |

| Adoption rapide de modèles d'intelligence artificielle souverains (par exemple, G42 ' Jais ') stimulant les constructions denses en GPU | +0.9% | Cœur d'Abu Dhabi, en expansion vers Dubaï | Moyen terme (2 à 4 ans) |

| Résidence obligatoire des données dans le pays pour les secteurs réglementés (CBUAE, TDRA) | +0.7% | À l'échelle des Émirats arabes unis avec concentration sur le DIFC et l'ADGM | Long terme (≥ 4 ans) |

| Augmentation des projets pilotes d'hydrogène vert suscitant l'intérêt pour les accords d'achat d'énergie renouvelable sur site | +0.5% | Abu Dhabi et Dubaï avec accent sur l'intégration solaire | Long terme (≥ 4 ans) |

| Émergence de conceptions de refroidissement par immersion liquide ' refroidies par le désert ' réduisant le PUE en dessous de 1,2 | +0.4% | À l'échelle des Émirats arabes unis, particulièrement dans les installations d'intelligence artificielle à haute densité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La transformation numérique gouvernementale accélère la demande en infrastructure

La directive de priorité au cloud de Smart Dubaï en 2024 et la Stratégie de gouvernement numérique 2025 poussent 90 % des services publics vers des canaux numériques, augmentant la demande d'empreintes cloud souveraines respectant des règles strictes de résidence.[1]Autorité de régulation des télécommunications et du gouvernement numérique, "FedNet Compliance Circular", tdra.gov.ae Le fonds technologique de 100 milliards USD de MGX, soutenu par Mubadala et G42, canalise des capitaux patients dans des constructions de centres de données qui ancrent des initiatives d'intelligence artificielle plus larges. Le partenariat énergétique de 25 milliards USD d'Abu Dhabi avec Energy Capital Partners souscrit des actifs de production dédiés, réduisant les risques liés à l'approvisionnement en énergie à long terme pour les locataires hyperscale. Les agences réglementaires exigent désormais des zones de reprise après sinistre à l'intérieur des frontières nationales, élargissant la demande pour des conceptions à zones de disponibilité multiples. Dans l'ensemble des ministères, les lignes directrices en matière d'approvisionnement spécifient le niveau 3 ou supérieur de l'Uptime Institute, faisant progresser la référence de qualité des nouvelles installations.

La localisation hyperscale stimule l'expansion des capacités

L'accord de développement de 2 milliards AED de Microsoft avec du signale la tranche unique la plus agressive de capital hyperscale étranger engagé aux Émirats arabes unis, verrouillant immédiatement les allocations d'énergie et de terrains en prévision des contraintes réseaux prévues. AWS et Google Cloud suivent avec des expansions régionales qui associent des compensations en cybersécurité et des engagements en formation de la main-d'œuvre, accélérant le délai de mise sur le marché pour les charges de travail d'entreprise. Chaque lancement dans le cloud contraint les opérateurs de colocation à préprovisionner des itinéraires de fibre noire et à signer des accords d'achat d'énergie renouvelable. Les effets secondaires comprennent une hausse de l'absorption en racks en gros par les fournisseurs de services gérés qui revendent des interconnexions cloud, resserrant l'espace dans les installations premium. La localisation comprime également les différences de prix entre Dubaï et Abu Dhabi alors que les hyperscalers négocient des achats multi-gigawatts à l'échelle nationale.

Les modèles d'intelligence artificielle souverains redéfinissent les exigences d'infrastructure

La famille de grands modèles de langage multilingues Jais de G42 fonctionne sur des systèmes Condor Galaxy qui nécessitent un refroidissement côté eau associé à des densités de 100 kW par rack, orientant les nouvelles constructions vers des cuves d'immersion liquide et des barres omnibus à haute intensité.[2]G42, "Livre blanc technique sur le modèle Jais", g42.ai Le campus d'intelligence artificielle Stargate alloue 5 GW de capacité dédiée et l'accès à 500 000 GPU Nvidia chaque année, positionnant les Émirats arabes unis comme la plateforme d'échange d'inférence d'intelligence artificielle de la région. L'intégration de Microsoft Cloud for Sovereignty via Core42 permet aux charges de travail du secteur public de rester dans le pays tout en bénéficiant de la redondance mondiale d'Azure. Ensemble, ces déploiements entraînent des contrats dans la chaîne d'approvisionnement pour l'optique de nouvelle génération et la mémoire à haute bande passante, élevant le profil des composants au-dessus des mises à niveau standard des entreprises. Les concepteurs intègrent désormais l'électricité d'origine nucléaire et le stockage d'hydrogène sur site dans l'architecture électrique pour répondre aux exigences de fiabilité et de durabilité.

Les mandats de résidence des données créent un impératif de localisation

Les règles améliorées de gouvernance des données de la Banque centrale des Émirats arabes unis obligent les banques agréées à héberger leurs systèmes primaires et secondaires au sein de la fédération, mettant fin à la pratique de la mise en miroir des plateformes bancaires principales à l'étranger.[3]Banque centrale des Émirats arabes unis, "Technology Risk Management Standards", centralbank.ae L'Autorité de réglementation des télécommunications et du gouvernement numérique étend des exigences similaires aux opérateurs de télécommunications via FedNet, forçant les empreintes des centres de données dans chaque émirat. La mise à jour de protection des données 2023 du DIFC intègre des audits des systèmes d'intelligence artificielle, limitant les transferts transfrontaliers à moins que les critères d'adéquation ne soient satisfaits. Les multinationales doivent donc concevoir des paysages hybrides qui ancrent les informations personnellement identifiables dans des pods locaux tout en maintenant des centres d'analyse mondiaux. Les dépenses en capital de conformité apparaissent désormais comme des postes budgétaires dans les analyses de rentabilité d'expansion des installations.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Chaîne d'approvisionnement nationale limitée en semi-conducteurs pour les pièces de rechange | -0.6% | À l'échelle des Émirats arabes unis avec un impact plus important sur les installations éloignées | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre de construction de niveau 1 entraînant une hausse des coûts d'ingénierie, d'approvisionnement et de construction | -0.8% | Zones de construction de Dubaï et Abu Dhabi | Court terme (≤ 2 ans) |

| Intensification de la concurrence transfrontalière pour l'atterrissage de câbles en provenance d'Arabie saoudite et d'Oman | -0.4% | Régions côtières des Émirats arabes unis, en particulier Dubaï et Fujairah | Moyen terme (2 à 4 ans) |

| Stress hydrique élevé entraînant des réglementations plus strictes sur le refroidissement à Dubaï et Abu Dhabi | -0.5% | Zones métropolitaines de Dubaï et Abu Dhabi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les vulnérabilités de la chaîne d'approvisionnement en semi-conducteurs freinent la croissance

L'examen des licences d'exportation américaines pour les accélérateurs d'intelligence artificielle avancés allonge les délais de livraison et augmente le coût des pièces de rechange pour les opérateurs des Émirats arabes unis, exerçant une pression sur les fenêtres de maintenance dans les grappes à mission critique. Si des discussions exploratoires avec des leaders en fonderie laissent entrevoir une future fabrication nationale, les rendements commerciaux restent à plusieurs années de distance. L'approvisionnement unique en mémoire à haute bande passante auprès de la Corée du Sud et de Taïwan intensifie l'exposition aux événements géopolitiques, obligeant les opérateurs à conserver des pièces de rechange sur site plus importantes et à adopter une validation du micrologiciel multi-fournisseurs. Ces mesures ajoutent des frais généraux en capital et compliquent la modélisation de l'alimentation et des conditions thermiques dans des scénarios d'inventaire les plus défavorables.

La pénurie de main-d'œuvre dans la construction fait gonfler les coûts d'infrastructure

Les méga-projets simultanés dans les transports, le tourisme et les énergies renouvelables détournent les métiers qualifiés des constructions hyperscale, augmentant les packages d'ingénierie, d'approvisionnement et de construction jusqu'à 20 % par rapport aux références de 2024. Les entrepreneurs importent des équipes spécialisées d'Inde et des Philippines, mais les cycles de visa, les pénuries de logements et les programmes d'acclimatation climatique allongent les délais des projets. Les goulots d'étranglement de la main-d'œuvre encouragent les conceptions modulaires par blocs livrés sous forme de modules préfabriqués, mais le transport intérieur de conteneurs surdimensionnés est soumis à des restrictions de charge à l'essieu sur les autoroutes inter-émirats. Les promoteurs organisent désormais des rotations à deux équipes et investissent dans des centres de formation sur site, augmentant les coûts mais préservant l'intégrité du calendrier pour les locataires d'intelligence artificielle critiques pour le délai de mise sur le marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les constructions hyperscale réinitialisent la planification des capacités

Les campus massifs ont enregistré le TCAC le plus élevé de 7,78 %, signalant la préférence des opérateurs pour des complexes intégrés et conçus à cet effet, capables de mettre en scène des déploiements progressifs synchronisés avec les vagues d'approvisionnement en GPU. Les grandes installations détiennent toujours 46,35 % de la capacité et demeurent le pilier des offres de colocation de détail, mais les nouveaux contrats se concentrent sur des blocs de 10 MW et plus, alors que les fournisseurs de cloud négocient des conditions de prendre ou payer pluriannuelles. La taille du marché des centres de données des Émirats arabes unis pour les constructions massives devrait atteindre 256 MW d'ici 2031, capitalisant sur les économies d'accès aux sous-stations à haute tension et les boucles de récupération de chaleur. Le capital souverain souscrit une dette à long terme à des spreads favorables, abaissant le coût moyen pondéré du capital par rapport aux pairs promoteurs sur les marchés secondaires et soutenant des offres agressives de prix par kilowatt que les acteurs établis peinent à égaler.

Dans ce cadre, l'expansion du portefeuille de Khazna Data Center, passant de 28 MW en 2020 à 500 MW cinq ans plus tard, démontre comment le soutien souverain accélère l'assemblage de réserves foncières, la réservation d'énergie et le traitement des autorisations. La part du marché des centres de données des Émirats arabes unis commandée par les sites massifs s'élargira une fois que le campus Stargate atteindra sa maturité commerciale et déploiera des tranches successives de 1 GW, un changement d'échelle que peu d'opérateurs privés peuvent reproduire. Les constructions de taille moyenne continuent de servir les charges de travail de reprise après sinistre et de bureau régional, mais leur pipeline se ralentit alors que les clients optent pour la diversité des zones de disponibilité au sein du même domaine hyperscale plutôt que des sites dispersés indépendants.

Par norme de niveau : les gains de fiabilité éclipsent les considérations de coût

Le niveau 3 domine à 76,60 % alors que les entreprises équilibrent la redondance avec l'efficacité du capital, mais le sous-ensemble de niveau 4 s'accélère à un TCAC de 7,28 % alors que le BFSI, le gouvernement et les grappes d'inférence d'intelligence artificielle traduisent l'intolérance aux temps d'arrêt en objectifs de niveau de service contractuels. La taille du marché des centres de données des Émirats arabes unis pour les empreintes de niveau 4 devrait dépasser 151 MW d'ici 2031, portée par la maturation des chaînes d'approvisionnement pour les appareillages de commutation à maintenance simultanée et les composants de groupe motopropulseur tolérants aux pannes. Les opérateurs recherchent les certifications de conception de l'Uptime Institute pour débloquer des tarifs premium et des accords de prendre ou payer à long terme dans les secteurs réglementés.

L'obtention par la municipalité d'Abu Dhabi de la certification de niveau 4 pour son site modulaire de reprise après sinistre établit une référence pour le secteur public. Les appels d'offres des clients exigent désormais des domaines de sécurité micro-segmentés et des boucles à double alimentation de tours de refroidissement, des fonctionnalités plus faciles à intégrer dans les nouvelles constructions qu'à réaménager. Les empreintes de niveau 1 et niveau 2 se réduisent en parts alors que les environnements de développement et de test migrent vers le cloud public, concentrant la demande restante dans des applications héritées en attente de refactorisation.

Par type de centre de données : les nœuds périphériques s'adaptent aux cas d'utilisation de la 5G

La colocation conserve 79,45 % de part alors que les entreprises favorisent les modèles en dépenses opérationnelles plutôt que la propriété en dépenses d'investissement, notamment pour les fonctions de conformité réglementaire qui nécessitent des murs locaux mais pas propriétaires. Cependant, la croissance s'oriente vers les nœuds d'informatique périphérique progressant à un TCAC de 7,76 % grâce au transport autonome, aux capteurs de villes intelligentes et à la mise en cache de contenu mobile. La taille du marché des centres de données des Émirats arabes unis allouée aux nœuds périphériques devrait dépasser 54 MW d'ici 2031, soit un triplement par rapport aux niveaux de référence de 2024. Les opérateurs de télécommunications réadaptent les centraux téléphoniques en micros centres de données qui hébergent la virtualisation des fonctions réseau ainsi que des services d'inférence d'intelligence artificielle tiers.

Les auto-constructions hyperscale progressent en parallèle, notamment là où les fournisseurs mondiaux sécurisent des terrains stratégiques près des couloirs d'utilités pour s'assurer contre les expansions futures de plusieurs gigawatts. La colocation en gros a dépassé la colocation de détail dans les nouvelles signatures, reflétant l'approvisionnement au niveau des groupes d'entreprises et le désir de verrouiller les écosystèmes d'interconnexion adjacents aux rampes d'accès cloud.

Par secteur d'utilisateur final : le BFSI bondit sur les mandats de banque numérique

Les entreprises d'informatique et de télécommunications commandaient 65,10 % des mégawatts installés en 2025, reflétant le positionnement des Émirats arabes unis en tant que passerelle numérique du Golfe. La taille du marché des centres de données des Émirats arabes unis attribuée au BFSI croîtra à un TCAC de 8,04 %, dépassant 97 MW d'ici 2031, alors que les réglementations de finance ouverte et les pilotes de monnaie numérique de banque centrale façonnent les stratégies informatiques. Les banques doivent héberger les passerelles d'API et les bacs à sable de technologie réglementaire au sein de la fédération pour se conformer aux règles de souveraineté des données de la Banque centrale des Émirats arabes unis, un changement qui oriente les charges de travail à haute disponibilité vers les zones de niveau 4. La demande gouvernementale reste résiliente alors que les ministères déploient des plateformes de villes intelligentes et des suites d'approvisionnement électronique fonctionnant sur des clouds souverains.

Le commerce électronique, les médias et la fabrication maintiennent une absorption régulière mais secondaire, souvent via des suites en gros multi-locataires plutôt que des salles dédiées. Les fournisseurs de contenu mettent l'accent sur la livraison à faible latence aux utilisateurs mobiles, en alignement avec les déploiements périphériques le long des anneaux de stations de base 5G, tandis que les fabricants adoptent le contrôle qualité piloté par l'intelligence artificielle et les simulations de jumeaux numériques qui préfèrent la proximité des clusters de capteurs IIoT.

Analyse géographique

La part établie de 56,75 % de Dubaï découle des avantages du premier arrivant en matière de connectivité, de logistique aérienne et d'une conception réglementaire favorable aux entreprises qui attire les sièges sociaux multinationaux et les bacs à sable de technologie financière. Les couloirs de centres de données de l'émirat le long de la route d'Al Fujairah et de Dubaï Sud accueillent la concentration la plus dense d'hôtels de transporteurs, permettant une latence d'un seul saut vers les principaux faisceaux de câbles sous-marins débarquant à Jebel Ali. Les mandats de construction verte introduits en 2024 poussent les opérateurs vers l'immersion liquide refroidie par le désert et l'augmentation solaire en toiture pour maintenir une efficacité d'utilisation de l'énergie compétitive. Les règles de pénurie d'eau, cependant, contraignent les systèmes de refroidissement par évaporation, incitant à l'adoption de refroidisseurs en circuit fermé qui augmentent les dépenses d'investissement mais améliorent les scores de durabilité. Les pressions sur les prix persistent alors que les valeurs foncières augmentent près d'Expo City et de Dubaï Silicon Oasis, poussant certains promoteurs à se tourner vers des dispositions verticales à plusieurs étages pour maximiser les ratios de superficie.

Le TCAC de 8,16 % d'Abu Dhabi reflète l'effet d'entraînement du capital souverain, de l'alimentation de base nucléaire et des concessions foncières dans la KIZAD et Masdar City qui regroupent les connexions aux services publics avec une stabilité de bail à long terme. Le campus d'intelligence artificielle Stargate à lui seul promet 5 GW de puissance finale, éclipsant la charge nationale actuelle et attirant des fournisseurs auxiliaires dans le conditionnement de l'énergie, le refroidissement avancé et les tests de puces. Le cadre de droit commun de l'ADGM attire les sociétés de gestion d'actifs qui nécessitent des codes juridiques familiers, renforçant la demande informatique pour les moteurs de modélisation des risques et de règlement des transactions hébergés au sein de l'émirat. La convergence des projets pilotes d'hydrogène vert et des méga-parcs solaires ajoute des options pour les attributs à faible empreinte carbone dans les dépôts de durabilité des entreprises, un différenciateur dans les appels d'offres mondiaux.

Les autres émirats servent des niches émergentes ancrées dans des charges de travail périphériques sensibles à la latence, des réserves de reprise après sinistre et l'agrégation de données industrielles de l'Internet des objets. La façade maritime de Fujairah sur la mer d'Arabie contourne les points d'étranglement d'Ormuz, offrant des stations d'atterrissage alternatives pour les futurs systèmes de câbles qui abaisseront les prix de transit en gros. Ras Al Khaimah attire les mineurs de blockchain via des tarifs d'électricité préférentiels liés à des projets d'énergie dérivés des carrières, bien que l'incertitude réglementaire maintienne l'adoption à un niveau modeste. L'University City de Charjah incube des start-ups d'intelligence artificielle qui louent des micro-modules dans des zones d'innovation à usage mixte. La fiabilité du réseau en dehors du couloir Dubaï-Abu Dhabi demeure le principal frein aux constructions hyperscale, mais les programmes d'interconnexion fédérale en cours devraient élever les normes de redondance dans les sept émirats d'ici 2028.

Paysage concurrentiel

Khazna Data Centers exerce une influence prépondérante avec environ 70 % de la capacité nationale concentrée dans plus d'une douzaine de campus, une échelle atteinte grâce à un soutien souverain persistant et à un plan de module standardisé de 20 MW qui accélère les autorisations et la construction. La participation de Silver Lake d'une valeur de 2,2 milliards USD introduit des pratiques de gouvernance occidentales tout en laissant le contrôle stratégique à G42, alignant l'efficacité du capital sur les objectifs nationaux d'intelligence artificielle. La feuille de route de Khazna Data Center donne la priorité aux salles optimisées pour l'intelligence artificielle dotées de cuves d'immersion liquide, de barres omnibus à haute intensité et de connexions directes aux sous-stations dimensionnées à 250 MVA par bloc, des caractéristiques que les concurrents plus petits trouvent difficiles à reproduire.

Le challenger international Equinix se concentre sur des installations axées sur l'interconnexion près des sites d'atterrissage de câbles et des principales plateformes d'échange de transporteurs, desservant les locataires cloud multinationaux, de logiciels en tant que service et de médias qui valorisent les environnements denses en réseau plutôt que la puissance brute en mégawatts. Moro Hub s'appuie sur la propriété de l'Autorité de l'électricité et de l'eau de Dubaï pour commercialiser des offres d'hébergement neutres en carbone alimentées par des panneaux solaires adjacents au parc, ciblant les entreprises gouvernementales et orientées vers la durabilité. Gulf Data Hub positionne des suites de colocation flexibles pour les petites et moyennes entreprises, offrant un hébergement géré et un soutien à la conformité intégrés dans les juridictions des zones franches.

Les thèmes stratégiques comprennent l'intégration verticale entre le développement de modèles d'intelligence artificielle, les services cloud et l'infrastructure physique, comme illustré par la pile de G42 qui s'étend des partenariats de conception de puces au déploiement de grands modèles de langage souverains. Les spécialistes de la périphérie collaborent avec les opérateurs de télécommunications pour réaménager les centraux téléphoniques en micros centres de données hébergeant les fonctions cœur de réseau 5G et la mise en cache de contenu, créant des tissus distribués qui complètent les cœurs hyperscale. Les fusions et les échanges d'actifs restent plausibles alors que les investisseurs cherchent à diversifier leurs investissements loin d'un seul acteur dominant, mais la supervision réglementaire préservera vraisemblablement une participation majoritaire alignée sur la souveraineté dans tout campus à l'échelle nationale à l'avenir.

Leaders du secteur des centres de données des Émirats arabes unis

Equinix Inc.

Etisalat

Gulf Data Hub

Khazna Data Center

Web Werks

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Google Cloud et le Conseil de cybersécurité des Émirats arabes unis ont lancé un centre d'excellence en cybersécurité à Abu Dhabi pour renforcer les défenses nationales dans le cloud.

- Mars 2025 : ADQ a conclu un partenariat de 25 milliards USD avec Energy Capital Partners pour financer des projets dédiés à l'énergie et à la stabilité du réseau pour les campus hyperscale.

- Février 2025 : Les Émirats arabes unis ont annoncé des plans pour investir jusqu'à 50 milliards EUR dans des centres de données français, dont une installation dédiée à l'intelligence artificielle d'1 GW, dans le cadre du pacte stratégique d'intelligence artificielle France-Émirats arabes unis.

- Novembre 2024 : Microsoft a signé un accord avec ADNOC et Masdar pour intégrer les énergies renouvelables dans les opérations cloud et de centres de données aux Émirats arabes unis.

Portée du rapport sur le marché des centres de données des Émirats arabes unis

Abu Dhabi et Dubaï sont couverts comme segments par point névralgique. Grand, massif, moyen, méga et petit sont couverts comme segments par taille de centre de données. Niveau 1 et 2, niveau 3 et niveau 4 sont couverts comme segments par type de niveau. Non utilisé et utilisé sont couverts comme segments par absorption.| Grand |

| Massif |

| Moyen |

| Méga |

| Petit |

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | ||

| Colocation | Non utilisé | |

| Utilisé | Colocation de détail | |

| Colocation en gros | ||

| BFSI |

| Informatique et ITES |

| Commerce électronique |

| Gouvernement |

| Fabrication |

| Médias et divertissement |

| Télécommunications |

| Autres utilisateurs finaux |

| Dubaï |

| Abu Dhabi |

| Reste des Émirats arabes unis |

| Par taille de centre de données | Grand | ||

| Massif | |||

| Moyen | |||

| Méga | |||

| Petit | |||

| Par norme de niveau | Niveau 1 et 2 | ||

| Niveau 3 | |||

| Niveau 4 | |||

| Par type de centre de données | Hyperscale / Auto-construit | ||

| Entreprise / Périphérie | |||

| Colocation | Non utilisé | ||

| Utilisé | Colocation de détail | ||

| Colocation en gros | |||

| Par secteur d'utilisateur final | BFSI | ||

| Informatique et ITES | |||

| Commerce électronique | |||

| Gouvernement | |||

| Fabrication | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par point névralgique | Dubaï | ||

| Abu Dhabi | |||

| Reste des Émirats arabes unis | |||

Définition du marché

- CAPACITÉ DE CHARGE INFORMATIQUE - La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatts (MW).

- TAUX D'ABSORPTION - Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné sous le terme de taux d'utilisation et de capacité louée.

- ESPACE DE PLANCHER SURÉLEVÉ - Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cet agencement contribue à disposer d'une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés (ft²).

- TAILLE DU CENTRE DE DONNÉES - La taille du centre de données est segmentée en fonction de la surface de plancher surélevé allouée aux installations du centre de données. Centre de données méga : le nombre de racks doit être supérieur à 9 000 ou la surface de plancher surélevé doit être supérieure à 225 001 pieds carrés ; Centre de données massif : le nombre de racks doit être compris entre 9 000 et 3 001 ou la surface de plancher surélevé doit être comprise entre 225 000 pieds carrés et 75 001 pieds carrés ; Grand centre de données : le nombre de racks doit être compris entre 3 000 et 801 ou la surface de plancher surélevé doit être comprise entre 75 000 pieds carrés et 20 001 pieds carrés ; Centre de données moyen : le nombre de racks doit être compris entre 800 et 201 ou la surface de plancher surélevé doit être comprise entre 20 000 pieds carrés et 5 001 pieds carrés ; Petit centre de données : le nombre de racks doit être inférieur à 200 ou la surface de plancher surélevé doit être inférieure à 5 000 pieds carrés.

- TYPE DE NIVEAU - Selon l'Uptime Institute, les centres de données sont classés en quatre niveaux en fonction des capacités des équipements redondants de l'infrastructure du centre de données. Dans ce segment, les centres de données sont classés en niveau 1, niveau 2, niveau 3 et niveau 4.

- TYPE DE COLOCATION - Le segment est divisé en 3 catégories, à savoir la colocation de détail, la colocation en gros et la colocation hyperscale. La catégorisation est effectuée en fonction de la quantité de charge informatique louée aux clients potentiels. Le service de colocation de détail a une capacité louée inférieure à 250 kW ; les services de colocation en gros ont une capacité louée comprise entre 251 kW et 4 MW et les services de colocation hyperscale ont une capacité louée supérieure à 4 MW.

- CONSOMMATEURS FINAUX - Le marché des centres de données fonctionne sur la base du business-to-business (B2B). Le BFSI, le gouvernement, les opérateurs cloud, les médias et le divertissement, le commerce électronique, les télécommunications et la fabrication sont les principaux consommateurs finaux du marché étudié. Le périmètre comprend uniquement les opérateurs de services de colocation répondant à la numérisation croissante des secteurs d'activité des utilisateurs finaux.

| Mot-clé | Définition |

|---|---|

| Unité de rack | Généralement désignée sous l'abréviation U ou RU, c'est l'unité de mesure de l'unité serveur logée dans les racks du centre de données. 1U est égal à 1,75 pouces. |

| Densité de rack | Elle définit la quantité d'énergie consommée par les équipements et serveurs logés dans un rack. Elle est mesurée en kilowatts (kW). Ce facteur joue un rôle essentiel dans la conception du centre de données, ainsi que dans la planification du refroidissement et de l'alimentation. |

| Capacité de charge informatique | La capacité de charge informatique ou capacité installée désigne la quantité d'énergie consommée par les serveurs et les équipements réseau placés dans un rack installé. Elle est mesurée en mégawatts (MW). |

| Taux d'absorption | Il désigne la mesure dans laquelle la capacité du centre de données a été louée. Par exemple, si un centre de données de 100 MW a loué 75 MW, le taux d'absorption serait de 75 %. Il est également désigné sous le terme de taux d'utilisation et de capacité louée. |

| Espace de plancher surélevé | Il s'agit d'un espace surélevé construit au-dessus du sol. L'espace entre le sol d'origine et le plancher surélevé est utilisé pour accueillir le câblage, le refroidissement et autres équipements de centre de données. Cet agencement contribue à disposer d'une infrastructure de câblage et de refroidissement adéquate. Il est mesuré en pieds carrés/mètres carrés. |

| Climatiseur de salle informatique (CRAC) | C'est un appareil utilisé pour surveiller et maintenir la température, la circulation d'air et l'humidité à l'intérieur de la salle des serveurs du centre de données. |

| Allée | C'est l'espace ouvert entre les rangées de racks. Cet espace ouvert est essentiel pour maintenir la température optimale (20-25 °C) dans la salle des serveurs. Il existe principalement deux allées à l'intérieur de la salle des serveurs : une allée chaude et une allée froide. |

| Allée froide | C'est l'allée dans laquelle la façade du rack fait face à l'allée. Ici, l'air refroidi est dirigé vers l'allée afin qu'il puisse pénétrer par la façade des racks et maintenir la température. |

| Allée chaude | C'est l'allée où la partie arrière des racks fait face à l'allée. Ici, la chaleur dissipée par les équipements dans le rack est dirigée vers l'évent de sortie du CRAC. |

| Charge critique | Elle comprend les serveurs et autres équipements informatiques dont le temps de fonctionnement est essentiel pour le fonctionnement du centre de données. |

| Efficacité d'utilisation de l'énergie (PUE) | C'est une métrique qui définit l'efficacité d'un centre de données. Elle est calculée par : (Consommation totale d'énergie du centre de données) / (Consommation totale d'énergie des équipements informatiques). Par ailleurs, un centre de données avec un PUE de 1,2 à 1,5 est considéré comme très efficace, tandis qu'un centre de données avec un PUE > 2 est considéré comme très inefficace. |

| Redondance | Elle est définie comme une conception de système dans laquelle des composants supplémentaires (UPS, générateurs, CRAC) sont ajoutés de sorte qu'en cas de panne de courant ou de défaillance d'équipement, les équipements informatiques ne soient pas affectés. |

| Alimentation sans interruption (UPS) | C'est un appareil connecté en série avec l'alimentation électrique du réseau, stockant de l'énergie dans des batteries de sorte que l'alimentation de l'UPS soit continue vers les équipements informatiques même lorsque l'alimentation du réseau est interrompue. L'UPS soutient principalement les équipements informatiques uniquement. |

| Générateurs | Tout comme l'UPS, les générateurs sont placés dans le centre de données pour assurer une alimentation électrique ininterrompue, évitant les temps d'arrêt. Les installations des centres de données disposent de générateurs diesel et, généralement, du diesel pour 48 heures est stocké dans l'installation pour éviter toute interruption. |

| N+1 | Désignée sous l'appellation ' besoin plus un ', cette configuration indique qu'un équipement supplémentaire est disponible pour éviter les temps d'arrêt en cas de défaillance. Un centre de données est considéré comme N+1 lorsqu'il y a une unité supplémentaire pour chaque groupe de 4 composants. Par exemple, si un centre de données dispose de 4 systèmes UPS, un UPS supplémentaire serait nécessaire pour atteindre la configuration N+1. |

| 2N | Elle fait référence à une conception entièrement redondante dans laquelle deux systèmes de distribution d'énergie indépendants sont déployés. Ainsi, en cas de défaillance complète d'un système de distribution, l'autre système continuera à alimenter le centre de données. |

| Refroidissement en rangée | C'est le système de refroidissement installé entre les racks d'une rangée, qui aspire l'air chaud de l'allée chaude et fournit de l'air frais à l'allée froide, maintenant ainsi la température. |

| Niveau 1 | La classification par niveau détermine la préparation d'une installation de centre de données à soutenir son fonctionnement. Un centre de données est classé comme centre de données de niveau 1 lorsqu'il dispose de composants d'alimentation non redondants (N) (UPS, générateurs), de composants de refroidissement et d'un système de distribution d'énergie (à partir des réseaux d'alimentation électrique publics). Le centre de données de niveau 1 a un temps de disponibilité de 99,67 % et un temps d'arrêt annuel inférieur à 28,8 heures. |

| Niveau 2 | Un centre de données est classé comme centre de données de niveau 2 lorsqu'il dispose de composants d'alimentation et de refroidissement redondants (N+1) et d'un système de distribution unique non redondant. Les composants redondants comprennent des générateurs supplémentaires, des UPS, des refroidisseurs, des équipements de rejet de chaleur et des réservoirs de carburant. Le centre de données de niveau 2 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 22 heures. |

| Niveau 3 | Un centre de données disposant de composants d'alimentation et de refroidissement redondants ainsi que de plusieurs systèmes de distribution d'énergie est appelé centre de données de niveau 3. L'installation est résistante aux perturbations planifiées (maintenance des installations) et non planifiées (pannes de courant, défaillances de refroidissement). Le centre de données de niveau 3 a un temps de disponibilité de 99,98 % et un temps d'arrêt annuel inférieur à 1,6 heure. |

| Niveau 4 | C'est le type de centre de données le plus tolérant. Un centre de données de niveau 4 dispose de plusieurs composants d'alimentation et de refroidissement redondants indépendants ainsi que de plusieurs chemins de distribution d'énergie. Tous les équipements informatiques sont alimentés en double, les rendant tolérants aux pannes en cas de perturbation, assurant ainsi un fonctionnement ininterrompu. Le centre de données de niveau 4 a un temps de disponibilité de 99,74 % et un temps d'arrêt annuel inférieur à 26,3 minutes. |

| Petit centre de données | Un centre de données dont la surface de plancher est inférieure ou égale à 5 000 pieds carrés ou dont le nombre de racks pouvant être installés est inférieur ou égal à 200 est classé comme petit centre de données. |

| Centre de données moyen | Un centre de données dont la surface de plancher est comprise entre 5 001 et 20 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 201 et 800, est classé comme centre de données moyen. |

| Grand centre de données | Un centre de données dont la surface de plancher est comprise entre 20 001 et 75 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 801 et 3 000, est classé comme grand centre de données. |

| Centre de données massif | Un centre de données dont la surface de plancher est comprise entre 75 001 et 225 000 pieds carrés, ou dont le nombre de racks pouvant être installés est compris entre 3 001 et 9 000, est classé comme centre de données massif. |

| Centre de données méga | Un centre de données dont la surface de plancher est supérieure ou égale à 225 001 pieds carrés ou dont le nombre de racks pouvant être installés est supérieur ou égal à 9 001 est classé comme centre de données méga. |

| Colocation de détail | Il s'agit des clients dont les besoins en capacité sont de 250 kW ou moins. Ces services sont principalement utilisés par les petites et moyennes entreprises (PME). |

| Colocation en gros | Il s'agit des clients dont les besoins en capacité sont compris entre 250 kW et 4 MW. Ces services sont principalement utilisés par les moyennes et grandes entreprises. |

| Colocation hyperscale | Il s'agit des clients dont les besoins en capacité sont supérieurs à 4 MW. La demande hyperscale provient principalement des grands acteurs du cloud, des entreprises informatiques, du BFSI et des fournisseurs de services en ligne (comme Netflix, Hulu et HBO+). |

| Vitesse des données mobiles | C'est la vitesse internet mobile qu'un utilisateur expérimente via son smartphone. Cette vitesse dépend principalement de la technologie de transport utilisée dans le smartphone. Les technologies de transport disponibles sur le marché sont la 2G, la 3G, la 4G et la 5G, la 2G offrant la vitesse la plus lente tandis que la 5G est la plus rapide. |

| Réseau de connectivité par fibre optique | C'est un réseau de câbles à fibre optique déployé à travers le pays, reliant les régions rurales et urbaines avec une connexion internet à haut débit. Il est mesuré en kilomètres (km). |

| Trafic de données par smartphone | C'est une mesure de la consommation moyenne de données par un utilisateur de smartphone au cours d'un mois. Elle est mesurée en gigaoctets (Go). |

| Vitesse des données haut débit | C'est la vitesse internet fournie via la connexion par câble fixe. Généralement, le câble en cuivre et le câble à fibre optique sont utilisés à la fois pour les usages résidentiels et commerciaux. Ici, le câble à fibre optique offre une vitesse internet plus rapide que le câble en cuivre. |

| Câble sous-marin | Un câble sous-marin est un câble à fibre optique posé entre deux points d'atterrissage ou plus. Par ce câble, les communications et la connectivité internet entre les pays du monde entier sont établies. Ces câbles peuvent transmettre 100 à 200 térabits par seconde (Tbps) d'un point à un autre. |

| Empreinte carbone | C'est la mesure du dioxyde de carbone généré lors du fonctionnement régulier d'un centre de données. Étant donné que le charbon, le pétrole et le gaz sont les principales sources de production d'énergie, la consommation de cette énergie contribue aux émissions de carbone. Les opérateurs de centres de données intègrent des sources d'énergie renouvelables pour réduire l'empreinte carbone émergeant dans leurs installations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification et le prix de vente moyen (PVM) reste constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement