Taille et part du marché des centres de données au Pakistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

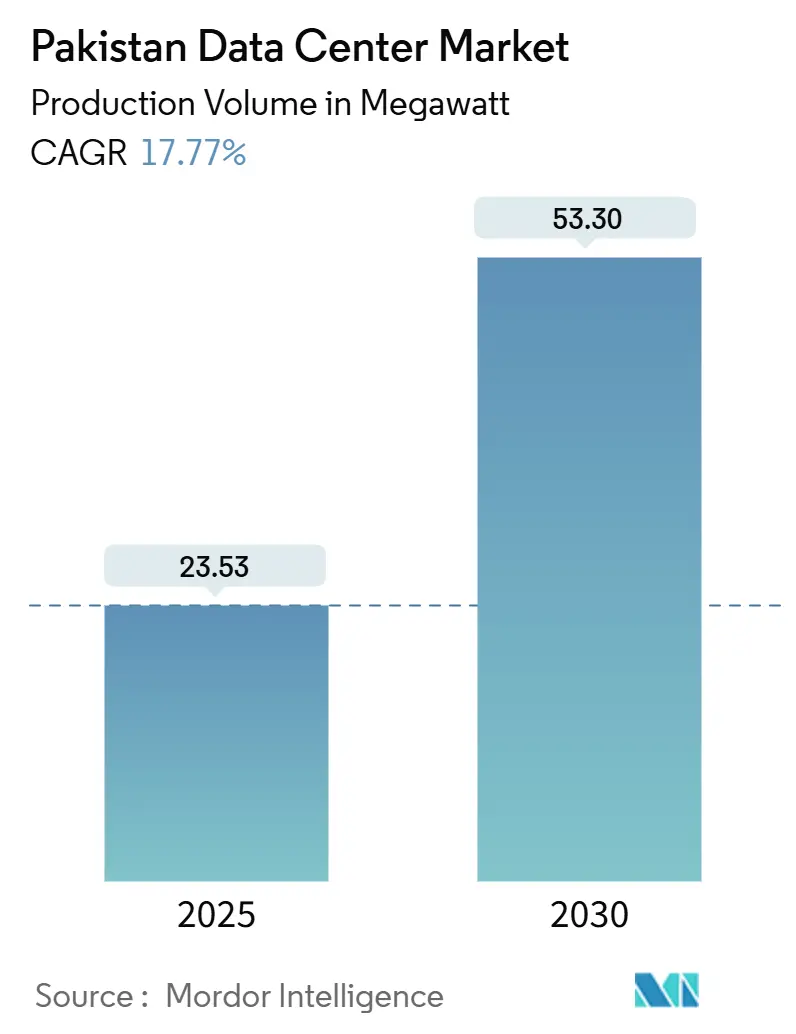

| Volume du Marché (2025) | 23.53 mégawatt |

| Volume du Marché (2030) | 53.30 mégawatt |

| Taux de croissance (2025 - 2030) | 17.77% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données au Pakistan par Mordor Intelligence

La taille du marché des centres de données au Pakistan s'établit à une charge informatique installée de 23,53 MW en 2025 et devrait atteindre 53,30 MW d'ici 2030, reflétant un CAGR de 17,77 %. L'adoption accélérée du cloud dans le cadre du programme Digital Pakistan, une forte augmentation du nombre d'utilisateurs du haut débit et 400 millions USD d'investissements directs étrangers dans les infrastructures de télécommunications intensifient la demande en installations neutres vis-à-vis des opérateurs. L'excédent d'électricité réservé aux charges de travail d'intelligence artificielle, le déploiement de la 4G et l'imminence de la 5G, ainsi que la connectivité transfrontalière assurée par les routes en fibre optique du Corridor économique Chine-Pakistan (CPEC) positionnent le marché des centres de données au Pakistan pour une croissance soutenue à deux chiffres. L'appétit croissant des entreprises pour des environnements à haute disponibilité explique pourquoi les installations de Niveau III détiennent une part majoritaire, tandis que les constructions à grande échelle destinées aux hyperscalers signalent une préférence croissante pour une capacité consolidée. L'intensité concurrentielle reste modérée, les opérateurs télécom historiques intégrant leurs actifs de tours, préparant des offres groupées de colocation et de connectivité qui réduisent les coûts de changement pour les clients entreprises.

Points clés du rapport

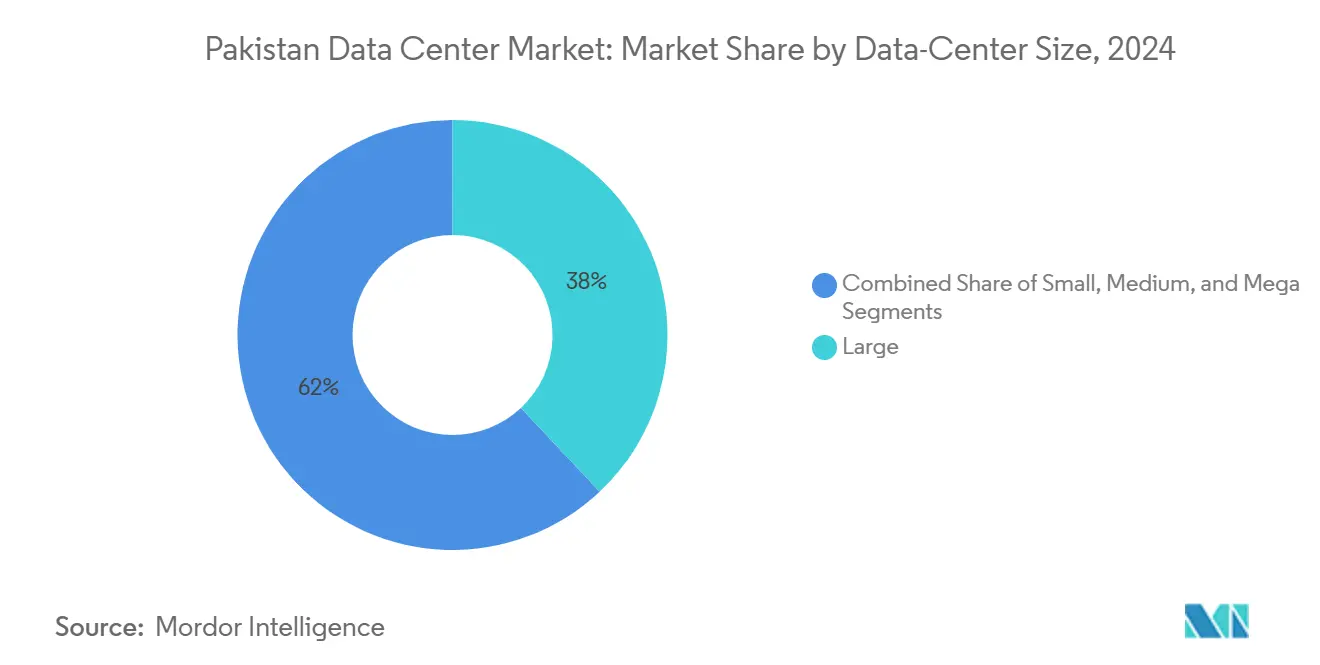

- Par taille de centre de données, les grandes installations ont dominé avec une part de revenus de 38 % en 2024 ; les sites méga devraient se développer à un CAGR de 18,30 % jusqu'en 2030.

- Par norme de niveau, les installations de Niveau III représentaient 56 % de la part du marché des centres de données au Pakistan en 2024, et le Niveau IV progresse à un CAGR de 16,40 % jusqu'en 2030.

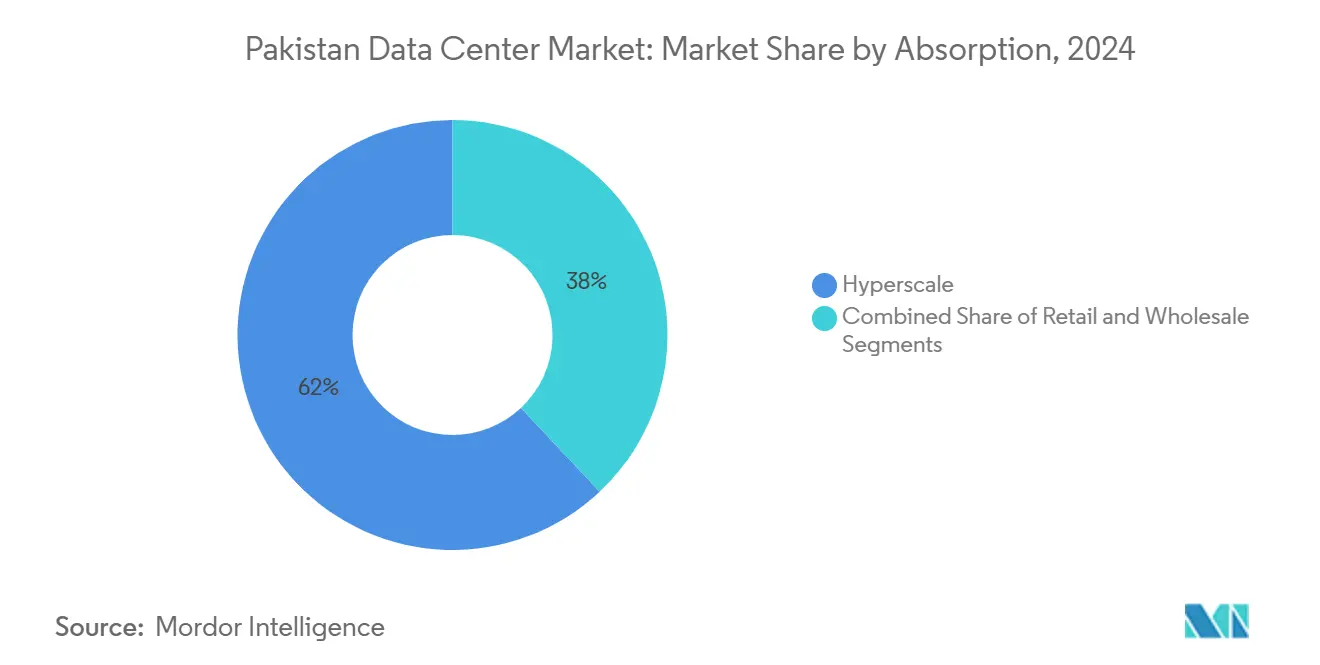

- Par absorption, la colocation hyperscale représentait 62 % de la taille du marché des centres de données au Pakistan en 2024 ; les fournisseurs de services cloud enregistrent la croissance la plus rapide avec un CAGR de 17,80 % jusqu'en 2030.

- Par zone géographique clé, Karachi détenait 49 % de part de marché en 2024, tandis qu'Islamabad/Rawalpindi affiche le CAGR projeté le plus élevé à 18,70 % jusqu'en 2030.

Tendances et perspectives du marché des centres de données au Pakistan

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la consommation de données mobiles et déploiement de la 4G/5G | +3.20% | National, gains précoces à Karachi, Lahore, Islamabad | Court terme (≤ 2 ans) |

| Programme gouvernemental Digital Pakistan accélérant l'adoption du cloud | +2.80% | National, concentré dans les capitales fédérale et provinciales | Moyen terme (2-4 ans) |

| Croissance rapide du commerce électronique et de la fintech alimentant la demande de faible latence | +2.10% | Centres urbains, débordement vers les villes de niveau 2 | Moyen terme (2-4 ans) |

| Entrée de fournisseurs cloud mondiaux déclenchant des constructions hyperscale | +1.90% | Karachi et Islamabad en priorité, Lahore en secondaire | Long terme (≥ 4 ans) |

| Corridors en fibre optique du CPEC réduisant la latence et améliorant l'alimentation à double réseau | +1.50% | Nord du Pakistan, s'étendant à Karachi et Gwadar | Long terme (≥ 4 ans) |

| Localisation du trafic OTT de retour de la diaspora | +0.80% | Grands centres urbains avec connectivité internationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Programme gouvernemental Digital Pakistan accélérant l'adoption du cloud

Les ministères fédéraux et provinciaux migrent leurs charges de travail vers des clouds gouvernementaux partagés, stimulant une absorption régulière des baies dans les suites dédiées au secteur public. Les plateformes biométriques de l'Autorité nationale de base de données et d'enregistrement traitent désormais des millions de transactions quotidiennes depuis des sites de Niveau III garantissant une disponibilité de 99,982 %. Le Centre national de données propose des services SaaS, PaaS et IaaS pour plus de 100 agences, comprimant les cycles d'approvisionnement et encourageant une approche axée sur le cloud. Les règles de la banque centrale pour la banque numérique ont stimulé les moteurs de conservation de cryptomonnaies et de paiements en temps réel hébergés dans des installations à Karachi et Islamabad, poussant à la hausse les exigences en matière d'alimentation résiliente et de connectivité. Des initiatives provinciales telles que les déploiements hyper-convergés du Conseil des technologies de l'information du Pendjab soulignent comment les administrations décentralisées intègrent désormais la capacité de cloud privé dans les déploiements de services aux citoyens. Ensemble, ces évolutions se traduisent par des blocs d'alimentation réservés qui ancrent des expansions de plusieurs mégawatts dans les régions des capitales.

Entrée de fournisseurs cloud mondiaux déclenchant des constructions hyperscale

Les fournisseurs internationaux considèrent l'épine dorsale internet en maturation du Pakistan et ses terrains à faible coût comme une opportunité d'optimiser les budgets de latence en Asie du Sud. Un accord hyperscale de 544 millions USD entre Microsoft et l'opérateur régional du met en évidence l'ampleur des futures constructions à locataire unique. Islamabad a réservé 2 000 MW d'excédent de production explicitement pour les clusters d'intelligence artificielle, protégeant les unités de traitement graphique énergivores de la volatilité du réseau.[1]Bureau de presse de l'IFC, « Le consortium dirigé par l'IFC fournira jusqu'à 400 millions USD à PTCL », ifc.org Le câble en fibre optique terrestre de 820 kilomètres du CPEC reliant Rawalpindi au col de Khunjerab offre un accès redondant vers l'ouest de la Chine, contournant les points d'étranglement du Moyen-Orient. Les hyperscalers apprécient également les points d'atterrissage directs de Karachi sur les câbles PEACE et SEA-ME-WE 6, dont la capacité combinée dépasse 200 Tbps. Ces fondements physiques réduisent les temps d'aller-retour, permettant de respecter des objectifs de niveau de service stricts pour les bases de données cloud et la distribution de contenu.

Croissance rapide du commerce électronique et de la fintech alimentant la demande de faible latence

Les téléchargements d'applications ont atteint 3,51 milliards en 2023, les plateformes de marché et de services financiers gagnant du terrain auprès des consommateurs axés sur le mobile.[2]Zeeshan Aftab, « L'avenir de la transformation numérique », dawn.com Daraz enregistre une croissance à deux chiffres de ses ventes malgré les vents contraires macroéconomiques, catalysant la demande d'algorithmes sophistiqués d'exécution des commandes qui favorisent les salles de serveurs proches des métropoles. Les grandes banques, telles que Habib, MCB et UBL, ont intégré des modèles de notation par intelligence artificielle pour le crédit et la détection des fraudes, générant des pics de calcul quasi en temps réel. Les exportations informatiques annuelles ont atteint 3 milliards USD, les clients des centres d'appels et de l'externalisation des processus métier contractant une capacité multi-baies pour desservir les fuseaux horaires nord-américains. Les acteurs du covoiturage et du commerce rapide déploient des nœuds micro-périphériques à Lahore et Faisalabad pour réduire de quelques millisecondes les applications de répartition, assurant une occupation soutenue des installations de classe B en dehors des métropoles de premier rang.

Corridors en fibre optique du CPEC réduisant la latence et améliorant l'alimentation à double réseau

L'épine dorsale en fibre optique financée par l'Armée populaire de libération donne désormais à Islamabad un second chemin international, complétant les liaisons sous-marines de Karachi et permettant un routage à chemins diversifiés pour les charges de travail critiques. Les extensions de la phase II vers Gwadar promettent un transfert express vers les échanges du Moyen-Orient sans traverser les boucles encombrées du Golfe. Les parties prenantes chinoises cofinancent le renforcement du réseau électrique, intégrant de nouvelles capacités hydroélectriques et solaires dans les protocoles de répartition nationale. Les développeurs de centres de données capitalisent sur ces projets en exploitant des sous-stations doubles, améliorant le temps de fonctionnement tout en réduisant la durée de fonctionnement des générateurs diesel. Globalement, le corridor positionne le nord du Pakistan comme un cœur secondaire viable pour les empreintes cloud desservant l'Afghanistan, l'ouest de la Chine et l'Asie centrale.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Instabilité du réseau électrique et tarifs d'électricité élevés | -2.40% | National, aigu dans les zones industrielles | Court terme (≤ 2 ans) |

| Redondance limitée des câbles sous-marins | -1.60% | Villes côtières, principalement Karachi | Moyen terme (2-4 ans) |

| Primes de risque géopolitique sur les assurances et le financement | -1.20% | National, affectant les investissements étrangers | Long terme (≥ 4 ans) |

| Pénurie de talents certifiés en exploitation de centres de données en dehors des villes de premier rang | -0.90% | Villes secondaires, zones rurales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Instabilité du réseau électrique et tarifs d'électricité élevés

Les tarifs d'électricité ont atteint 14,7 PKR par kWh (0,052 USD par kWh) en juillet 2022, une hausse de 160 % en glissement annuel qui a comprimé les marges des opérateurs.[3].Ali Sarfraz, « Le coût unitaire de l'électricité atteint un niveau record », dailypakistan.com.pk La panne nationale de janvier 2023, qui a touché 220 millions de résidents, a mis en évidence des faiblesses systémiques de transmission, obligeant les installations à recourir au diesel de secours pendant jusqu'à 18 heures. Les coûts de production à partir de gaz naturel liquéfié importé ont atteint jusqu'à 28,4 PKR par kWh (0,10 USD par kWh), érodant l'avantage tarifaire de l'hébergement sur réseau et influençant la tarification des baux hyperscale. Avec un matériel de réseau hérité datant d'avant l'indépendance, les pertes moyennes de transport et de distribution restent à 14 %. Les opérateurs répondent en installant des turbines à gaz N+1 et des batteries lithium-ion, mais ces investissements augmentent les coûts de construction d'environ 20 %, prolongeant les périodes de retour sur investissement au-delà de sept ans.

Pénurie de talents certifiés en exploitation de centres de données en dehors des villes de premier rang

Le Pakistan forme 35 000 diplômés en informatique, contre un besoin déclaré de 100 000 professionnels, créant un déficit de talents qui se manifeste par des retards dans les calendriers de mise en service. Les lacunes en matière de certification sont importantes ; seulement 42 % du personnel en science des données détient des accréditations de niveau expert, et la plupart sont concentrés à Karachi, Lahore ou Islamabad. La prime salariale qui en résulte dépasse 25 % pour les ingénieurs accrédités par Uptime, gonflant les dépenses d'exploitation pour les constructions régionales. Les entreprises dans les villes plus petites contrecarrent cela en finançant des programmes de formation ; Engro, par exemple, a ouvert un collège de formation dans le district de Ghotki pour développer des viviers de talents. Sans efforts délibérés de requalification, le secteur des centres de données au Pakistan risque des délais de déploiement plus lents dans les zones géographiques secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de centre de données : les installations méga stimulent la croissance future

Les campus méga affichent un CAGR de 18,30 % jusqu'en 2030 après que Jazz a inauguré un complexe de Niveau III de 8 millions USD à Islamabad hébergeant des clusters d'intelligence artificielle à haute densité. Les grands sites ont encore généré 38 % des revenus en 2024, car les entreprises privilégient les déploiements sur site unique qui réduisent les frais généraux opérationnels. Les constructions de taille moyenne répondent aux agences provinciales imposant la résidence des données souveraines dans les limites de la ville, tandis que les petites empreintes servent des cas d'usage périphériques tels que les caches de streaming dans les villes universitaires. La taille du marché des centres de données au Pakistan pour les constructions méga devrait dépasser 15 MW d'ici 2028, reflétant les réservations hyperscale enregistrées dans le cadre de contrats pluriannuels de type « take-or-pay ».

La consolidation au sein des grands sites débloque des synergies de dépenses d'exploitation proches de 15 % grâce à des refroidisseurs centralisés et des tarifs d'électricité en gros. Les plans méga intègrent également des caractéristiques de durabilité telles que des systèmes d'eau en circuit fermé adaptés au climat plus sec d'Islamabad. À mesure que les taux d'utilisation des GPU augmentent, les densités de puissance des baies supérieures à 40 kW deviennent la norme, rendant les salles héritées non économiques. Sur l'horizon de prévision, les campus méga abriteront des empreintes de reprise après sinistre régionales pour les banques du CCG à la recherche de juridictions conformes à la charia, renforçant leur influence disproportionnée sur le marché des centres de données au Pakistan.

Par norme de niveau : la demande des entreprises élève l'adoption du Niveau IV

Le Niveau III dominait encore avec 56 % de part en 2024, car il équilibre disponibilité et efficacité du capital. Les régulateurs financiers et les opérateurs télécom assimilent le Niveau III à la conformité réglementaire, d'où le pipeline régulier de mises à niveau à Karachi. Pourtant, les empreintes de Niveau IV croîtront à un CAGR de 16,40 % jusqu'en 2030, car les chambres de compensation des banques centrales et les réseaux d'intervention d'urgence stipulent l'absence de points uniques de défaillance. La part du marché des centres de données au Pakistan pour le Niveau IV devrait dépasser 12 % d'ici 2030, portée par des projets bancaires et de défense critiques.

Les différentiels de coût incrémentaux de 20 % pour le Niveau IV sont compensés par des réductions d'assurance qui réduisent les primes annuelles de 10 points de base. Les opérateurs équilibrent les dépenses d'investissement initiales en superposant des services à valeur ajoutée tels que des enclaves de cloud souverain. Les salles de Niveau I et II persistent pour les charges de travail de développement et de test, mais font face à l'obsolescence car les vents contraires des coûts énergétiques favorisent les constructions modernes à plus haute efficacité. L'évolution du mix réaffirme comment les mandats de résilience influencent désormais la sélection immobilière et la conception du réseau électrique dorsal sur l'ensemble du marché des centres de données au Pakistan.

Par absorption : les fournisseurs cloud remodèlent les schémas d'utilisation

Les locataires hyperscale occupaient 62 % de l'espace blanc réservé en 2024, validant le basculement vers des pods à locataire unique garantissant une qualité d'alimentation différenciée. Les fournisseurs de services cloud seuls affichent un CAGR de 17,80 % jusqu'en 2030, dépassant le secteur BFSI comme plus grand groupe d'utilisateurs d'ici 2027. La taille du marché des centres de données au Pakistan pour les charges de travail cloud a atteint 14 MW en 2024 et devrait doubler d'ici 2028 parallèlement aux déploiements pilotes de cloud souverain.

Le secteur BFSI conserve d'importantes suites dédiées car les banques nationales doivent archiver les journaux de transactions à haute fréquence pendant sept ans conformément aux directives de la Banque d'État. Les plateformes de commerce électronique et de médias sécurisent des cages contiguës dans les halls de colocation de détail pour évoluer de manière saisonnière. Les entreprises manufacturières et énergétiques contractent des modules en gros à proximité des zones de raffinerie, exploitant des circuits de lignes privées pour les flux d'IoT industriel. Cette occupation mixte maintient les rendements des revenus résilients, même si les grilles tarifaires hyperscale font baisser les prix unitaires sur l'ensemble du marché des centres de données au Pakistan.

Par zone géographique clé : Islamabad émerge comme leader de la croissance

Karachi a préservé 49 % de part en 2024, soutenu par quatre atterrissages de câbles sous-marins et des pôles de services financiers bien établis. Cependant, le pipeline de la taille du marché des centres de données au Pakistan à Islamabad s'accélère à un CAGR de 18,70 %, car les projets fédéraux s'y concentrent et les extensions en fibre optique raccourcissent les chemins de retour. La part de la région capitale pourrait atteindre 30 % d'ici 2030 à mesure que de nouvelles zones deviennent opérationnelles.

Islamabad offre des températures ambiantes plus douces qui réduisent les charges des refroidisseurs jusqu'à 7 % par rapport à Karachi, un avantage dans les négociations sur les prix de l'énergie. La proximité de la route du CPEC permet des entrées de fibre à double domiciliation, une condition préalable aux certifications de Niveau IV. Lahore joue un rôle de pont pour la ceinture manufacturière du Pendjab, s'appuyant sur l'installation pionnière de Niveau III de l'Université de Lahore comme locataire ancre. Au-delà de ces pôles, des villes émergentes telles que Faisalabad et Peshawar commencent à attirer des déploiements périphériques qui mettent en cache du contenu populaire, assurant une large dispersion géographique sur l'ensemble du marché des centres de données au Pakistan.

Analyse géographique

Karachi ancre le cœur du réseau, détenant 49 % de la charge informatique installée en 2024 ainsi qu'un accès direct aux systèmes de câbles PEACE et SEA-ME-WE 6 qui fournissent ensemble plus de 200 Tbps de bande passante externe. Le campus de Niveau III de PTCL héberge les moteurs de transactions primaires de United Bank Limited et de la Banque d'État du Pakistan, preuve que des exigences strictes en matière de disponibilité poussent les charges de travail des services financiers vers la ville portuaire. Pourtant, l'expansion fait face à des contraintes d'utilisation des terres et de capacité du réseau électrique qui prolongent les cycles d'autorisation et élèvent les primes de location.

Islamabad/Rawalpindi enregistre la trajectoire de croissance la plus rapide à un CAGR de 18,70 % jusqu'en 2030, alimentée par le Parc numérique de Niveau III de Jazz et le Centre national de données desservant plus de 100 ministères. Les points d'extrémité de la fibre du CPEC donnent aux villes jumelles un avantage de latence vers l'ouest de la Chine, tandis que le premier point d'échange internet du pays réduit les temps d'aller-retour nationaux. L'adoption du cloud gouvernemental déclenche une absorption soutenue des baies et incite les éditeurs de SaaS nationaux à se co-localiser dans la capitale.

Lahore, Faisalabad et les villes émergentes contribuent collectivement à 19 % de la charge nationale en 2024. La salle de Niveau III dirigée par l'université de Lahore catalyse des clusters de recherche académique-industrielle. Pendant ce temps, la pile hyper-convergée du Conseil des technologies de l'information du Pendjab améliore la gouvernance électronique tout en semant la demande de sauvegarde en tant que service. Le développement de Gwadar en tant que port de libre-échange dans le cadre du CPEC stimule des études de faisabilité pour des micro-centres de données destinés à desservir les échanges de contenu du Moyen-Orient dans un délai d'aller-retour de 30 millisecondes. Collectivement, ces vecteurs régionaux soulignent comment le marché des centres de données au Pakistan continue de se diversifier au-delà d'une empreinte à ville unique.

Paysage concurrentiel

Le marché des centres de données au Pakistan reste modérément concentré, les opérateurs télécom historiques capitalisant sur leurs empreintes de tours et leurs fibres longue distance pour intégrer des offres de colocation. L'acquisition de Telenor Pakistan par PTCL pour 400 millions USD a consolidé le contrôle sur 22 000 tours, permettant des produits groupés de fibre noire et de calcul périphérique qui réduisent les délais de provisionnement. Jazz canalise des capitaux dans un Parc numérique de Niveau III qui sécurise déjà des locataires ancres dans les secteurs BFSI et gouvernemental. La dynamique concurrentielle se concentre sur la résilience différenciée de l'alimentation et la richesse des interconnexions plutôt que sur des guerres de prix.

Les acteurs plus petits se positionnent sur des services spécialisés. WorldCall exploite un Centre d'excellence en intelligence artificielle et en mégadonnées exploitant des clusters GPU propriétaires pour l'analyse des risques financiers. Mari Petroleum exploite ses actifs gaziers en amont pour garantir une alimentation captive pour les sites périphériques planifiés dans les provinces pétrolières, convertissant l'expertise énergétique en fiabilité des centres de données. Les fournisseurs cloud internationaux négocient des contrats de construction-exploitation-transfert avec des groupes immobiliers nationaux, signalant des voies d'entrée qui contournent les obstacles locaux en matière de licences.

La concurrence par les prix est tempérée par des dépenses d'investissement initiales élevées et la rareté du personnel accrédité par Uptime. À mesure que les engagements hyperscale s'accumulent, les opérateurs signent des contrats énergétiques de 15 ans indexés sur l'inflation, les protégeant de la volatilité tarifaire. Ces dynamiques suggèrent une inclinaison progressive vers des structures oligopolistiques, mais les titulaires de licences de niche conservent de la place pour innover là où les acteurs historiques évitent les marchés ruraux à faible densité. Par conséquent, le marché des centres de données au Pakistan équilibre les économies d'échelle avec des niches spécialisées, produisant un profil de concurrence qui reste stable tout en étant réactif aux demandes spécifiques aux secteurs verticaux.

Leaders du secteur des centres de données au Pakistan

Multinet Pakistan

Pakistan Telecommunication Company Limited (PTCL)

Supernet Limited

Cybernet (RapidCompute)

Wateen Telecom

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : l'Autorité de régulation des télécommunications du Pakistan a publié le calendrier d'enchères pour la 5G visant un lancement commercial en juin 2025, une mesure qui devrait accroître la demande de bande passante à l'échelle nationale.

- Janvier 2025 : WorldCall Telecom a ouvert son Centre d'excellence pour l'intelligence artificielle et les mégadonnées, renforçant les besoins en calcul haute performance.

- Septembre 2024 : le consortium dirigé par l'IFC a accordé 400 millions USD à PTCL pour l'acquisition de Telenor Pakistan et Orion Towers.

- Septembre 2024 : Mari Petroleum a divulgué des plans de développement de centres de données exploitant ses actifs énergétiques internes.

- Avril 2024 : sAi Capital a investi dans wAI Industries pour accélérer le développement de modèles d'intelligence artificielle propriétaires hébergés dans des centres de données locaux.

Périmètre du rapport sur le marché des centres de données au Pakistan

| Petit |

| Moyen |

| Grand |

| Méga |

| Massif |

| Niveau I-II |

| Niveau III |

| Niveau IV |

| Non utilisé | ||

| Utilisé | Par type de colocation | Hyperscale |

| Détail | ||

| Gros | ||

| Par utilisateur final | BFSI | |

| Fournisseurs de services cloud | ||

| Commerce électronique | ||

| Gouvernement | ||

| Industrie manufacturière | ||

| Médias et divertissement | ||

| Télécommunications | ||

| Autres utilisateurs finaux | ||

| Karachi |

| Lahore |

| Reste du Pakistan |

| Par taille de centre de données | Petit | ||

| Moyen | |||

| Grand | |||

| Méga | |||

| Massif | |||

| Par norme de niveau | Niveau I-II | ||

| Niveau III | |||

| Niveau IV | |||

| Par absorption | Non utilisé | ||

| Utilisé | Par type de colocation | Hyperscale | |

| Détail | |||

| Gros | |||

| Par utilisateur final | BFSI | ||

| Fournisseurs de services cloud | |||

| Commerce électronique | |||

| Gouvernement | |||

| Industrie manufacturière | |||

| Médias et divertissement | |||

| Télécommunications | |||

| Autres utilisateurs finaux | |||

| Par zone géographique clé | Karachi | ||

| Lahore | |||

| Reste du Pakistan | |||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande en puissance des centres de données croît-elle au Pakistan ?

La charge informatique installée devrait passer de 23,53 MW en 2025 à 53,30 MW d'ici 2030, soit un CAGR de 17,77 %.

Quel rôle joue le programme Digital Pakistan dans la croissance des capacités ?

Les mandats de cloud gouvernemental et les déploiements de services électroniques ancrent des réservations de plusieurs mégawatts à Islamabad et dans les capitales provinciales, accélérant l'utilisation.

Quelle ville émerge comme second pôle après Karachi ?

Islamabad/Rawalpindi affiche la croissance la plus rapide à un CAGR de 18,70 %, car les charges de travail fédérales et les points d'extrémité de la fibre du CPEC convergent dans la capitale.

Pourquoi les opérateurs hyperscale s'intéressent-ils au Pakistan ?

Un excédent de puissance dédié de 2 000 MW, des routes en fibre optique redondantes via le CPEC et des coûts fonciers favorables font du Pakistan un choix stratégique pour desservir l'Asie du Sud.

Quel est le principal défi opérationnel pour les développeurs d'installations ?

L'instabilité du réseau électrique couplée à des tarifs d'électricité élevés augmente les coûts d'exploitation et nécessite des investissements importants dans des systèmes d'alimentation redondants.

Quelle est la concentration du paysage concurrentiel ?

Les cinq plus grands fournisseurs contrôlent environ 65 % de la capacité, reflétant une concentration modérée qui favorise les grands acteurs historiques tout en laissant de la place aux entrants spécialisés.

Dernière mise à jour de la page le: