Taille et parts du marché de l'informatique affective

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 118.71 Milliards de dollars |

| Taille du Marché (2031) | 339.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 23.41% CAGR |

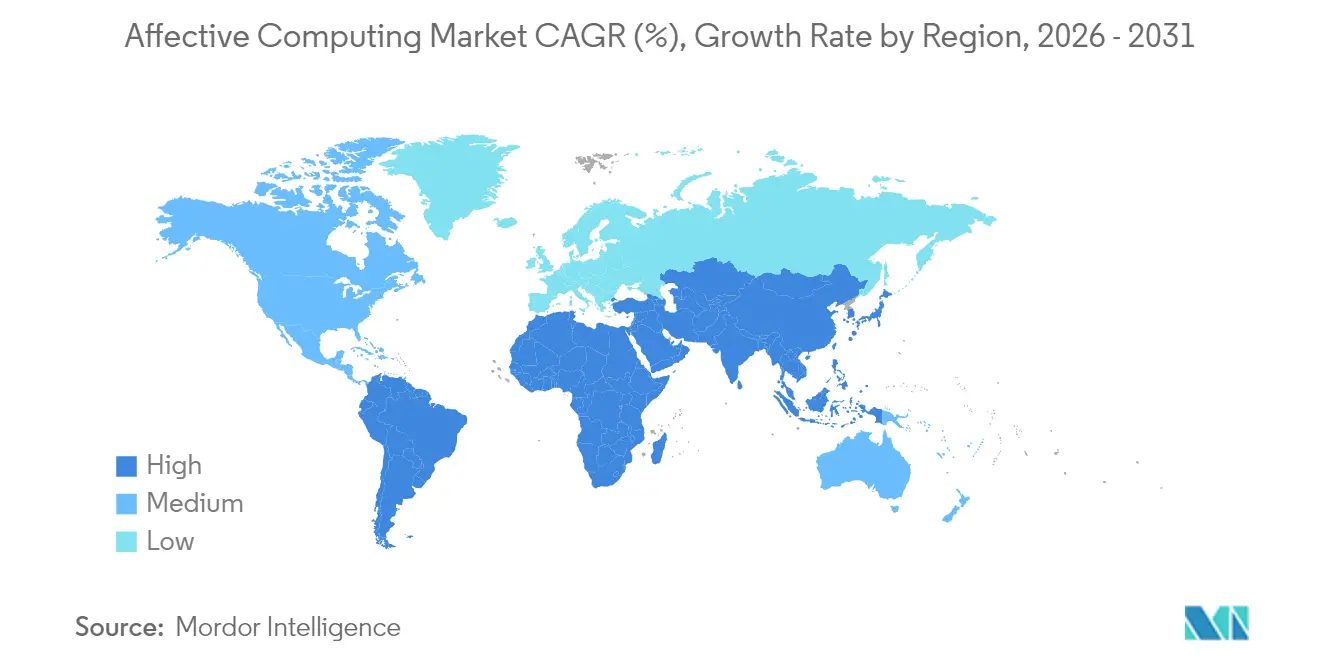

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique affective par Mordor Intelligence

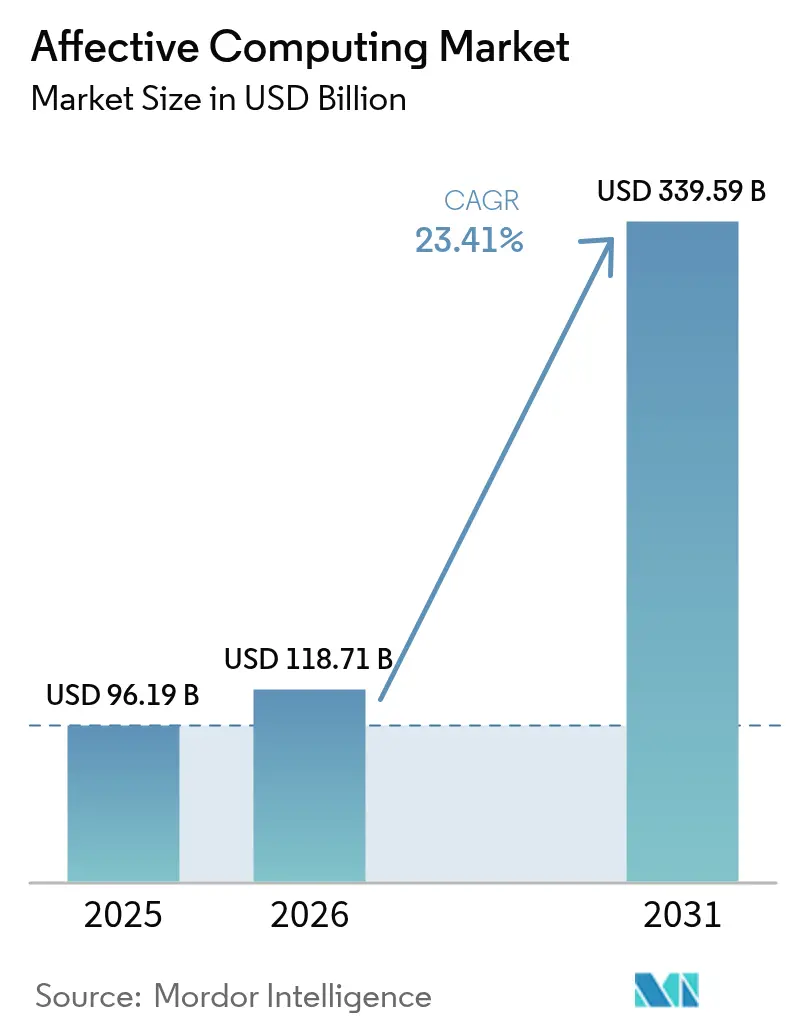

La taille du marché de l'informatique affective était évaluée à 96,19 milliards USD en 2025 et devrait croître de 118,71 milliards USD en 2026 pour atteindre 339,59 milliards USD d'ici 2031, à un TCAC de 23,41 % au cours de la période de prévision (2026-2031). Les développeurs intègrent des puces d'intelligence artificielle embarquées qui réduisent la latence et la consommation d'énergie, des analyses multimodales fusionnant les signaux faciaux, vocaux et physiologiques, ainsi que des déploiements axés sur la périphérie qui atténuent les préoccupations en matière de confidentialité et fournissent une intelligence émotionnelle en temps réel dans l'électronique grand public. La dynamique provient également de l'élargissement des cas d'usage dans les secteurs de la santé et de l'automobile, où les données émotionnelles améliorent les résultats en santé mentale et renforcent la sécurité en habitacle. Les coûts des composants matériels ont fortement diminué — les prix des capteurs et des caméras ont reculé de 18 % en 2024 — élargissant la base des appareils pouvant héberger des algorithmes émotionnels. La réglementation régionale façonne les stratégies de mise sur le marché : les règles strictes de l'Union européenne limitent certaines applications en milieu professionnel, tandis que les cadres relativement permissifs en Amérique du Nord et en Asie encouragent une large expérimentation, créant des feuilles de route produits distinctes pour les fournisseurs du marché de l'informatique affective.

Principaux enseignements du rapport

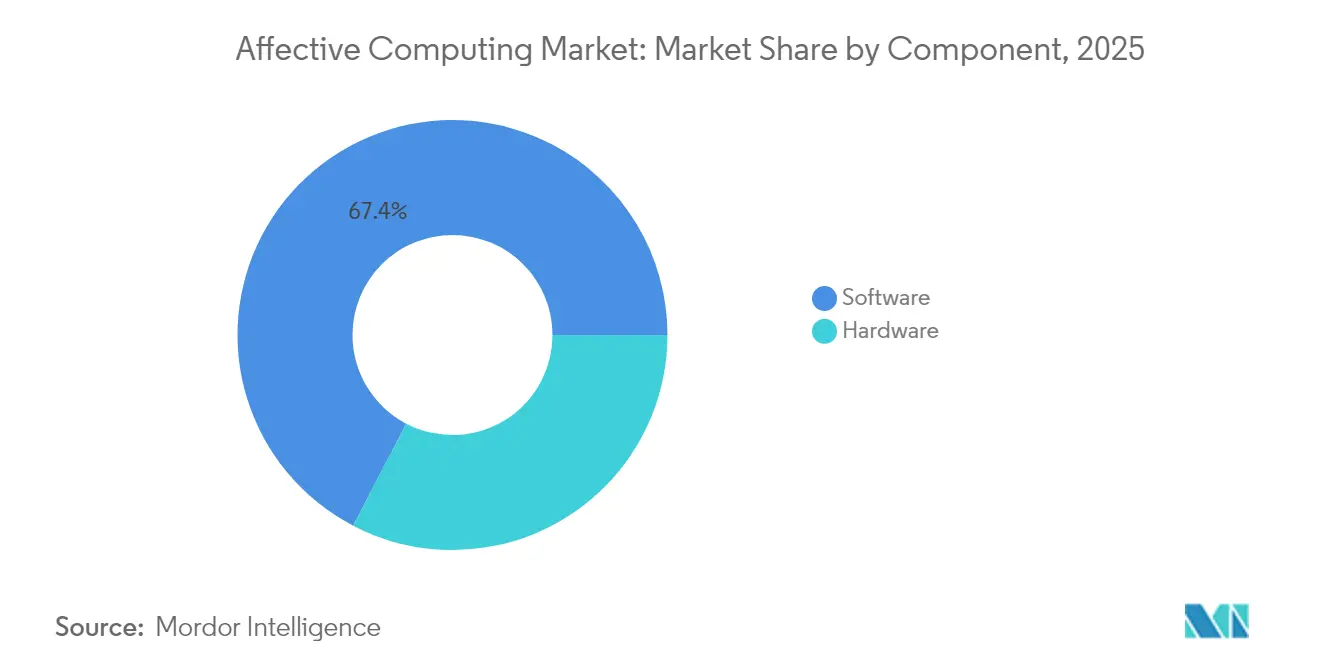

- Par composant, le segment logiciel détenait 67,35 % des parts du marché de l'informatique affective en 2025 et progresse à un TCAC de 25,25 % jusqu'en 2031.

- Par secteur d'utilisation final, la santé était en tête avec une part de revenus de 29,60 % en 2025, tandis que l'automobile affiche le TCAC le plus rapide à 27,90 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 37,55 % de la taille du marché de l'informatique affective en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 26,95 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'informatique affective

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des capacités d'IA embarquée | +5.2% | Mondial, plus fort en Amérique du Nord et en Asie de l'Est | Moyen terme (2-4 ans) |

| Analyses émotionnelles multimodales dans les centres d'expérience de vente au détail | +4.3% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Obligations des équipementiers automobiles en matière de surveillance en habitacle | +3.8% | Amérique du Nord, Europe | Court terme (≤2 ans) |

| Hausse des remboursements de télésanté pour l'enregistrement des émotions des patients | +3.5% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Notation du sentiment vocal dans les centres de contact | +2.9% | Asie-Pacifique, diffusion mondiale | Court terme (≤2 ans) |

| Tests A/B d'émotion pour les plateformes de diffusion de médias en continu | +2.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déploiement d'analyses émotionnelles multimodales dans les centres d'expérience de vente au détail

Les détaillants combinent les signaux faciaux, le ton vocal et les signaux physiologiques pour élaborer des recommandations de produits contextualisées. Une étude évaluée par des pairs a révélé que l'ajout d'emojis et de retours sur les expressions faciales aux avis de commerce électronique a augmenté l'intention d'achat et le plaisir de 27 % par rapport aux formats texte uniquement.[1]Intel Corporation, "Intel renforce son leadership dans les PC IA et l'informatique en périphérie au CES 2025," intel.com Les moteurs d'apprentissage par renforcement neuro-symbolique qui ajustent les prix en temps réel en fonction du sentiment des acheteurs ont amélioré l'engagement de 14 % et la réputation de la marque de 9 %. Les boutiques de luxe utilisent ces données pour approfondir l'affinité émotionnelle, et les enseignes de mode rapide affinent le lancement de nouveaux designs, faisant du commerce de détail l'un des contributeurs les plus dynamiques au marché de l'informatique affective. Cette tendance est la plus marquée en Amérique du Nord et en Chine, qui combinent toutes deux des systèmes omnicanaux matures et une forte pénétration des paiements numériques.

Obligations des équipementiers automobiles en matière de surveillance du conducteur en habitacle (États-Unis, UE)

Les réglementations des deux côtés de l'Atlantique imposent des systèmes à vision pour détecter la distraction, la fatigue et l'altération des capacités. Les solutions à caméra directe identifient la somnolence 4,2 secondes plus rapidement que les méthodes basées sur les entrées de direction, selon des données issues de tests sur le terrain. Le Règlement général sur la sécurité de l'Union européenne oblige déjà les nouveaux véhicules à intégrer de telles fonctions, et la législation des États-Unis dans le cadre du SAFE Act façonne des obligations similaires. Les agences de notation évaluent désormais les fonctionnalités d'automatisation partielle sur la base de la surveillance du conducteur, ajoutant des incitations commerciales. Les constructeurs automobiles étendent le même ensemble de capteurs au contrôle de l'atmosphère, à l'infodivertissement et au confort des sièges, transformant les fonctions de sécurité en plateformes d'expérience en habitacle haut de gamme et élargissant le marché de l'informatique affective.

Hausse des remboursements de télésanté nécessitant l'enregistrement des émotions des patients

Les payeurs aux États-Unis et dans certaines régions d'Europe remboursent les consultations virtuelles qui capturent des données émotionnelles, élargissant la demande dans les soins de santé mentale et de douleur chronique. Une recherche publiée dans Frontiers in Psychiatry a montré que la précision du dépistage des troubles de l'humeur en fin de vie s'améliore lorsque les analyses vocales et faciales complètent les questionnaires.[2]Rajab Ghandour, "Présentation multimodale des avis et évaluations de produits de commerce électronique," emerald.com Les prestataires ruraux adoptent ces outils pour pallier les pénuries de spécialistes, tandis que les systèmes de santé nationaux justifient les remboursements par des gains en termes de résultats. Des volumes de licences plus élevés pour les plateformes de télésanté conformes renforcent la trajectoire de croissance à long terme du marché de l'informatique affective.

Expansion des capacités d'IA embarquée propulsée par les puces d'informatique en périphérie

Les processeurs Core Ultra d'Intel dévoilés au CES 2025 intègrent des unités de traitement neuronal qui améliorent les performances de l'IA de 45 % tout en réduisant la consommation d'énergie de 38 %, permettant la reconnaissance des émotions en temps réel sur les ordinateurs portables et tablettes grand public. L'architecture supprime les sauts réseau, protège la confidentialité des utilisateurs et répond aux seuils de latence stricts exigés par les flux de travail de surveillance du conducteur et de télésanté. Le dernier moteur d'IA de Qualcomm offre des gains similaires pour les smartphones et les plateformes automobiles, abaissant les barrières à l'entrée pour les développeurs qui ciblent le marché de l'informatique affective. Les dépenses consacrées aux plateformes d'IA en périphérie devraient fortement augmenter, les charges de travail sensibles aux émotions figurant parmi les moteurs de volume les plus prolifiques. À mesure que ces capacités arrivent préinstallées dans les appareils grand public, les cycles de développement se raccourcissent et le délai de mise sur le marché des services intégrant les émotions s'accélère au sein du marché de l'informatique affective.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risque de contentieux lié aux biais algorithmiques | −2.4% | Union européenne, Californie | Court terme (≤2 ans) |

| Absence de normes d'interopérabilité des données émotionnelles | −1.8% | Mondial | Moyen terme (2-4 ans) |

| Besoins élevés en bande passante en périphérie dans les établissements ruraux | −1.5% | Zones rurales mondiales | Moyen terme (2-4 ans) |

| Lois strictes sur le consentement biométrique | −1.2% | Illinois, Texas, UE | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Risque de contentieux lié aux biais algorithmiques dans l'UE et en Californie

La loi européenne sur l'IA classe la plupart des analyses émotionnelles en milieu professionnel et scolaire comme un risque inacceptable, sauf utilisation à des fins de sécurité ou de santé, et les lois californiennes sur la vie privée reflètent cette position.[3]Brownstein Hyatt Farber Schreck LLP, "L'UE prend des mesures pour réglementer l'utilisation de l'intelligence artificielle avec la loi sur l'IA," bhfs.com Des études publiées dans Nature avertissent que les biais dans les algorithmes émotionnels peuvent intensifier la discrimination lors du recrutement sur nature.com. Les entreprises sont donc exposées à des risques de contentieux, obligeant les fournisseurs à investir dans des flux de travail préservant la confidentialité et des ensembles de données d'entraînement diversifiés, ce qui ralentit les déploiements dans les régions réglementées du marché de l'informatique affective.

Absence de norme mondiale pour l'interopérabilité des données affectives

Une méta-analyse portant sur 410 études trimodales met en évidence des schémas de données incohérents qui compliquent l'intégration multiplateforme.[4]Hussein Farooq Tayeb Al-Saadawi et al., "Approches trimodales de l'informatique affective," doi.org Sans ontologies partagées, les prestataires de soins de santé peinent à intégrer les métriques émotionnelles dans les dossiers de santé électroniques, ce qui gonfle les coûts des projets. AffectEval, publié en 2025, offre une solution modulaire mais nécessite une large adoption pour débloquer des économies d'échelle. L'absence de normes freine donc le marché de l'informatique affective.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le logiciel étend son avance en termes de revenus sur les appareils en périphérie

Le logiciel a capté 67,35 % des parts du marché de l'informatique affective en 2025, une avance qu'il a maintenue à mesure que les développeurs déploient des moteurs légers d'analyse faciale, vocale et textuelle sur le matériel existant. La rapidité d'itération des algorithmes permet aux fournisseurs de publier des mises à jour trimestrielles qui améliorent la précision sans nécessiter de nouveaux capteurs, maintenant un faible coût total de possession pour les entreprises. Les API commerciales s'intègrent dans des piles de science des données écrites en Python ou JavaScript, raccourcissant les cycles de développement pour les tableaux de bord de santé numérique et les moteurs de recommandation de vente au détail. Les superviseurs de centres de contact intègrent directement les scores de sentiment vocal en temps réel dans les métriques d'expérience client, tandis que les compagnies d'assurance superposent des classificateurs émotionnels au triage vidéo des sinistres pour signaler les fraudes potentielles.

La compression des prix du matériel renforce la dynamique du logiciel. Les unités de traitement neuronal en périphérie qui nécessitaient autrefois 50 USD sont désormais proposées à environ 17 USD, abaissant les barrières pour les ordinateurs portables de milieu de gamme et les consoles d'infodivertissement. Les capteurs miniaturisés de photopléthysmographie et de réponse galvanique cutanée s'intègrent dans les volants sans pénalité de conception, mais les frais de licence pour les analyses embarquées continuent d'affluer vers les fournisseurs de logiciels, les maintenant en tête du marché de l'informatique affective. L'élargissement de la base d'appareils adressables renforce les effets de réseau autour des modèles pré-entraînés et des pipelines d'étiquetage des données, ce qui suggère que le logiciel conservera sa part dominante jusqu'en 2031.

Par secteur d'utilisation final : la santé conserve la plus grande part de portefeuille

La santé a généré 29,60 % des revenus de 2025, les cliniciens utilisant des scores affectifs multimodaux pour détecter la dépression, ajuster les médicaments contre la douleur et suivre l'observance thérapeutique. Un réseau hospitalier a enregistré une réduction de 12 minutes du temps de triage après avoir intégré la détection de détresse par la parole dans les consoles de télé-réanimation, libérant ainsi des capacités pour les interventions critiques. Les unités d'oncologie superposent les micro-expressions faciales aux dossiers de santé électroniques pour affiner les calendriers de dosage de la morphine, tandis que les psychologues gériatriques s'appuient sur les indices de tremblement vocal pour anticiper les pics d'anxiété chez les patients atteints de démence.

L'automobile connaît actuellement la croissance la plus rapide avec un TCAC de 27,90 %, car les réglementations transforment la surveillance du conducteur d'une fonctionnalité de luxe en un élément de conformité obligatoire. Les équipementiers connectent désormais les indicateurs d'humeur aux bandeaux lumineux ambiants et aux profils de climatisation adaptative, améliorant les scores d'expérience en habitacle dans les modèles haut de gamme. Les chaînes de vente au détail se classent troisièmes, testant des bornes multimodales qui ajustent les images promotionnelles en temps réel en fonction du sentiment des acheteurs. Le secteur de l'informatique affective gagne également du terrain dans les services financiers, où les équipes de gestion des risques combinent la polarité textuelle avec le stress vocal des traders pour moduler les limites de position.

Analyse géographique

L'Amérique du Nord représentait 37,55 % de la taille du marché de l'informatique affective en 2025, reflétant une infrastructure cloud mature et un climat politique qui permet une large expérimentation en dehors des États dotés de statuts biométriques stricts. Les hôpitaux des États-Unis ont agi tôt parce que Medicare et les principaux assureurs privés remboursaient les téléconsultations riches en données émotionnelles, ce qui a augmenté les volumes de licences de plateformes. Les entreprises technologiques de la côte Ouest s'associent à des concepteurs de puces pour pousser l'inférence embarquée qui minimise la latence pour la surveillance du conducteur et les périphériques de jeu, tandis que les assureurs de la côte Est mènent des projets pilotes qui combinent le sentiment vocal et les données de sinistres pour signaler les fausses déclarations potentielles.

L'Asie-Pacifique devrait afficher un TCAC de 26,95 % jusqu'en 2031, le rythme régional le plus rapide du marché de l'informatique affective. La Chine oriente les alliances université-industrie vers des corridors de villes intelligentes qui synchronisent l'éclairage et les panneaux d'affichage numériques avec l'émotion des foules, améliorant les indices de satisfaction des piétons. Le Japon et la Corée du Sud intègrent la détection de l'humeur du conducteur dans leurs berlines phares pour différencier le confort en habitacle, en s'appuyant sur des décennies d'expertise en fusion de capteurs. Les centres d'externalisation des processus métier en Inde superposent des scores de stress vocal en temps réel sur les tableaux de bord des agents pour améliorer les métriques de résolution au premier appel, une démarche qui leur vaut des renouvellements de contrats de la part de clients mondiaux dans les télécommunications et la banque. Les géants du commerce électronique d'Asie du Sud-Est déploient des invites d'avis basées sur des emojis qui renforcent l'intention d'achat, démontrant la polyvalence culturelle des signaux émotionnels.

La trajectoire de l'Europe reste mitigée après que la loi européenne sur l'IA a restreint l'utilisation de la reconnaissance des émotions en milieu professionnel et scolaire. Les entreprises se sont réorientées vers les exemptions automobiles et de santé, et l'Allemagne mène désormais des recherches transcontinentales sur la détection multimodale de la fatigue du conducteur. Le Royaume-Uni, en dehors de la juridiction de l'UE, maintient un bac à sable réglementaire qui encourage les projets pilotes de télésanté mentale, tandis que les hôpitaux nordiques étudient les indices douleur-émotion pour affiner la gestion des opioïdes. Bruxelles a publié un Plan d'action 2025 qui finance les piles de véhicules à définition logicielle, signalant un potentiel à long terme pour les habitacles conformes intégrant les émotions dans le marché de l'informatique affective.

Paysage réglementaire

La réglementation se resserre autour de l'inférence d'émotions à partir de données biométriques, avec une divergence régionale marquée. Dans l'Union européenne, le règlement (UE) 2024/1689 (AI Act) restreint la reconnaissance des émotions sur le lieu de travail et dans les établissements d'enseignement dans le cadre de son dispositif de pratiques interdites, avec des dérogations centrées sur les usages médicaux et de sécurité. Cela pousse effectivement les fournisseurs à recentrer les déploiements européens vers la santé et la surveillance des conducteurs automobiles, plutôt que vers les RH et l'analyse en salle de classe.

Les voies de conformité passent également par des normes et des règles spécifiques à l'Asie. La norme IEEE 7014-2024 fournit un référentiel orienté cycle de vie pour l'IA empathique et l'informatique affective, offrant des repères de gouvernance pour les équipes d'achat et de gouvernance. En Chine, l'Administration du cyberespace de Chine a publié en avril 2026 les Mesures provisoires pour l'administration des services d'interaction d'IA anthropomorphique (entrées en vigueur le 15 juillet 2026), exigeant des examens des mécanismes algorithmiques, des examens éthiques et une gestion de la sécurité pour les services d'interaction émotionnelle pilotés par l'IA.

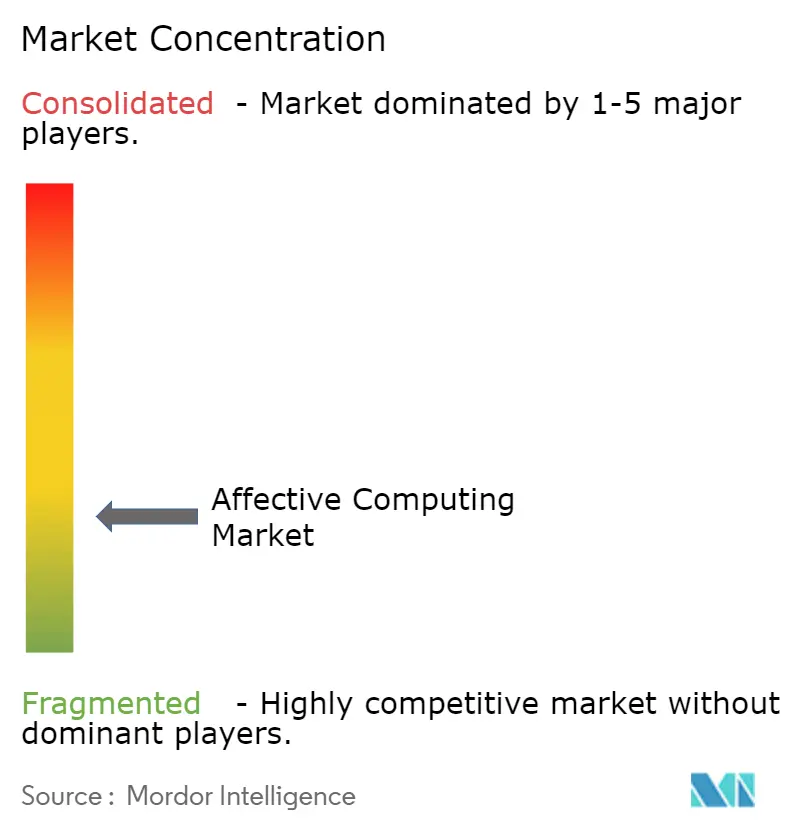

Paysage concurrentiel

Les hyperscalers établis, les spécialistes de niche en algorithmique et les spin-offs académiques se disputent des contrats, ce qui se traduit par une concentration modérée. L'acquisition de Nuance par Microsoft en 2024 a intégré le sentiment vocal médical dans le cloud de santé Azure, donnant à la plateforme une longueur d'avance dans les analyses émotionnelles conformes à la loi HIPAA. Google concède sous licence son Transformateur multisensoriel aux fournisseurs automobiles, tandis que Meta finance des ensembles de données affectives en open source pour alimenter de futurs cas d'usage en réalité augmentée.

Les spécialistes se taillent une profondeur dans leur modalité. audEERING domine l'étiquetage des émotions acoustiques pour les archives médiatiques, publiant un corpus de stress audio qui sous-tend plusieurs projets pilotes dans le secteur du divertissement. EMVAS combine le suivi du regard, les micro-mouvements faciaux et la cadence de frappe pour signaler la fatigue dans les salles de contrôle industrielles, triplant les conversions de projets pilotes en 2024. Des fabricants de capteurs tels qu'Omnivision associent des caméras à haute plage dynamique à des pipelines de vision embarquée pour fournir des kits en habitacle clés en main.

La consolidation devrait s'accélérer à mesure que les fournisseurs cherchent à accéder à des données diversifiées et à une distribution mondiale. Lyken.AI, rebaptisée en mai 2025, a annoncé une plateforme complète qui regroupe des agents en périphérie, une orchestration cloud et des boîtes à outils de conformité, visant à réduire de moitié les cycles de déploiement en entreprise. Des lacunes dans les intergiciels persistent autour de l'interopérabilité ; les entreprises qui résolvent les incompatibilités de schémas entre les biosignaux bruts et les tableaux de bord de sentiment pourraient bénéficier de valorisations premium.

Leaders du secteur de l'informatique affective

Affectiva Inc.

IBM Corporation

Nuance Communications Inc.

Element Human Ltd

Kairos AR Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le principal espace vacant se situe dans l'intelligence émotionnelle déployable et conforme, pouvant fonctionner localement et être auditée tout au long du cycle de vie du modèle. La norme IEEE 7014-2024 offre un point d'ancrage de gouvernance pour l'IA empathique, ce qui ouvre la voie à des kits de conformité productisés (traitement des données, surveillance, mise hors service) et peut réduire les frictions dans les achats d'entreprise pour les programmes de santé, d'automobile et d'expérience client. Parallèlement, les lacunes d'interopérabilité dans les schémas de données affectives limitent l'intégration dans les dossiers médicaux électroniques et l'analyse multiplateforme, de sorte que les intergiciels qui normalisent les signaux multimodaux (facial, vocal, textuel, physiologique) en indicateurs de performance opérationnels sont bien placés pour traduire les résultats des capteurs en flux de travail mesurables pour les éditeurs de plateformes et les intégrateurs de systèmes.

Les expériences interactives et génératives élargissent également ce que l'informatique affective peut couvrir au-delà de la simple notation des sentiments. Les architectures orientées périphérie (edge) restent pertinentes à mesure que les capacités d'IA embarquée s'améliorent, prenant en charge des cas d'usage sensibles à la latence tels que la surveillance en cabine, la journalisation des émotions en télésanté et la recherche en XR mobile, avec une dépendance moindre au traitement cloud centralisé et des postures de confidentialité plus claires. Ces évolutions réglementaires et de marché influencent déjà les feuilles de route des fournisseurs, en particulier autour de solutions affectives préservant la confidentialité et auditables dans la santé, l'automobile et les médias.

Développements récents du secteur

- Avril 2026 : l'Administration du cyberespace de Chine a publié les Mesures provisoires pour l'administration des services d'interaction d'IA anthropomorphique, entrées en vigueur le 15 juillet 2026. Ces mesures exigent des examens des mécanismes algorithmiques, des examens éthiques et une gestion de la sécurité pour les services d'interaction émotionnelle pilotés par l'IA.

- Juin 2025 : IBM a conclu un accord d'étude conjointe avec Inclusive Brains pour explorer des méthodes avancées d'IA et d'apprentissage automatique quantique pour les interfaces cerveau-machine multimodales, incluant la détection en temps réel du stress, de l'attention, de la charge cognitive et de la fatigue. Cette collaboration témoigne d'un investissement plus poussé dans la détection multimodale de l'état humain, susceptible d'alimenter des systèmes affectifs utilisés dans la santé et la surveillance axée sur la sécurité.

- Octobre 2024 : Affectiva a renouvelé pour trois ans son partenariat avec Kantar afin de fournir des informations sur l'attention et les émotions pour la mesure publicitaire et médiatique. La poursuite de cette collaboration avec un partenaire spécialisé en insights et en mesure renforce l'analyse des émotions comme intrant dans les flux de test créatif et favorise une utilisation plus large des métriques multimodales dans les piles technologiques marketing.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'informatique affective couvre le matériel et les logiciels qui aident les systèmes numériques à détecter, interpréter et répondre aux émotions humaines à l'aide de signaux tels que les expressions faciales, le ton de la voix et les données physiologiques, ainsi que les solutions d'analyse habilitantes associées, exprimés en chiffre d'affaires de marché.

Exclusions du périmètre : nous excluons le calcul d'IA à usage général et les analyses non liées aux émotions qui ne mesurent ni ne classent explicitement l'affect humain.

Aperçu de la segmentation

- Par composant

- Matériel

- Capteurs

- Caméras

- Dispositifs de stockage et processeurs

- Autres composants

- Logiciel

- Logiciels d'analyse

- Logiciels d'entreprise

- Reconnaissance faciale

- Reconnaissance des gestes

- Reconnaissance vocale

- Matériel

- Par secteur d'utilisation final

- Santé

- Automobile

- Commerce de détail

- Gouvernement et secteur public

- BFSI

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour établir la base factuelle de notre modèle, notamment en ce qui concerne l'adoption de l'IA, la disponibilité des dispositifs et des capteurs, ainsi que le rythme de la réglementation, susceptible de ralentir ou d'accélérer les déploiements. Nous nous référons généralement à des sources publiques telles que les jeux de données du U.S. Census Bureau et du Bureau of Labor Statistics, Eurostat, les indicateurs de l'économie numérique de l'OCDE et les statistiques de connectivité de l'UIT, ainsi qu'à des normes et notes d'orientation d'organismes tels que l'ISO et le NIST.

Pour traduire cette base en hypothèses exploitables pour le marché, nous examinons également les rapports annuels des entreprises, les transcriptions des appels de résultats, les fiches produits et les présentations aux investisseurs afin de cartographier les capacités de détection des émotions en cours de commercialisation et leur localisation. Parallèlement, nous utilisons des abonnements payants pour les données financières et de renseignement des entreprises, des bases de données de brevets pour suivre les dépôts liés à la reconnaissance des émotions, ainsi qu'une base de données commerciales au niveau des expéditions pour certains flux matériels servant d'indicateur indirect de l'intensité en capteurs et caméras. Les sources listées ici ne sont qu'illustratives, et de nombreuses autres références publiques et payantes ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour mettre à l'épreuve ce que nous observons dans les données publiques, car les revenus de l'informatique affective peuvent être intégrés dans des offres d'IA plus larges et ne sont pas toujours déclarés de manière distincte. Nous nous sommes entretenus avec un panel de fabricants de matériel, de fournisseurs de logiciels, d'intégrateurs de systèmes et d'utilisateurs en entreprise en région APAC, EMEA et dans les Amériques. Nous avons ensuite validé la logique de tarification, le rythme d'adoption et les limites des cas d'usage avec des responsables fonctionnels et des managers qui gèrent les déploiements au quotidien.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 27% | Dirigeants (CXO) : 13% | APAC : 51% |

| Niveau intermédiaire : 53% | Responsables fonctionnels/d'unité : 41% | EMEA : 30% |

| Acteurs plus petits : 20% | Managers : 46% | Amériques : 19% |

Dimensionnement et prévision du marché

Le dimensionnement démarre par une construction descendante (top-down) où les signaux plus larges de dépenses en IA et de numérisation des entreprises sont reconstitués en un bassin de demande adressable pour les fonctionnalités sensibles aux émotions, puis filtrés selon les taux d'adoption des principaux utilisateurs finaux. Une fois ce bassin de demande cadré, les résultats sont corroborés à l'aide d'approximations ascendantes (bottom-up) sélectives, telles que des prix de vente moyens échantillonnés multipliés par des volumes estimés pour les capteurs, caméras et licences logicielles, suivies de vérifications de canal auprès des intégrateurs afin d'éviter tout double comptage.

Quelques intrants pratiques guident le modèle, notamment les tendances du parc installé de caméras et de biocapteurs, la répartition des déploiements de logiciels d'entreprise, la préférence entre inférence cloud et edge, l'évolution des prix moyens des modules d'analyse, et la part des cas d'usage nécessitant des signaux multimodaux (visage, voix et biométrie combinés). Les prévisions sont élaborées à l'aide d'une analyse de scénarios, car la politique et le degré de confort des acheteurs peuvent faire varier l'adoption, puis les scénarios sont ajustés à l'aide d'avis d'experts sur l'application réglementaire, les cycles d'achat et les attentes en matière de seuils de précision. Lorsque la visibilité ascendante est limitée, les lacunes sont comblées en appliquant des taux d'attachement prudents aux bases de référence des appareils et des logiciels, puis en revérifiant par rapport aux retours d'entretiens avant de finaliser les totaux.

Validation des données et cycle de mise à jour

La validation s'effectue par le biais de multiples contrôles recherchant les incohérences entre régions, composants et regroupements d'utilisateurs finaux, et le modèle est révisé par étapes avant validation finale. Nous comparons les résultats à des signaux indépendants tels que la direction des expéditions matérielles, les répartitions de revenus déclarées en IA et analytique, et les pics d'activité de brevets qui coïncident généralement avec de nouveaux lancements commerciaux.

En cas d'écarts importants, les hypothèses sont réexaminées et des relances sont déclenchées pour confirmer ce qui a changé, qu'il s'agisse de tarification, de groupage ou de déploiements retardés. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent en matière de réglementation, de disponibilité des plateformes ou de tendances majeures de déploiement. Avant la livraison, un dernier passage d'analyste est réalisé afin que les chiffres reflètent la vue validée la plus récente.

La taille du marché de l'informatique affective selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'informatique affective peuvent sembler très divergentes, car chaque éditeur définit les limites du marché différemment, puis applique des hypothèses d'adoption et de tarification distinctes. Dans notre examen, les plus grandes différences proviennent généralement de ce qui est comptabilisé comme revenu de l'informatique affective par rapport à l'IA adjacente, et de la vitesse à laquelle les fonctions sensibles aux émotions sont supposées se déployer à grande échelle dans les secteurs.

La direction des expéditions matérielles pour les capteurs et les caméras, ainsi que les vérifications des taux d'attachement logiciel issues d'entretiens avec des intégrateurs, sont les signaux qui permettent de maintenir l'estimation de Mordor Intelligence ancrée aux déploiements spécifiquement liés aux émotions, plutôt qu'au revenu plus large de l'analytique IA pouvant être intégré dans des plateformes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 96,19 milliards USD (2025) | |

| Cabinet de recherche mondial A | 91,61 milliards USD (2025) | Utilise une délimitation différente de ce qui constitue le chiffre d'affaires du marché, avec une catégorie technologique plus large et un horizon de prévision plus long, ce qui peut modifier la pondération de l'adoption à court terme et le calendrier des devises. |

| Éditeur sectoriel B | 102,74 milliards USD (2025) | S'appuie sur une formulation des revenus de type prix départ usine et des inclusions de solutions plus larges, ce qui peut intégrer des services connexes et une valeur de systèmes matériels qui ne sont pas toujours spécifiques aux émotions dans les déploiements finaux. |

Le tableau indique que l'écart n'est pas uniquement dû aux calculs, car il s'agit surtout d'une question de contrôle du périmètre, de traitement des prix et de gestion du groupage. En maintenant le modèle ancré sur des signaux de déploiement observables et une logique reproductible de taux d'attachement, le chiffre final reste plus facile à relier à des moteurs clairs de demande et de revenus.

Questions clés auxquelles répond le rapport

Qu'est-ce qui alimente la croissance rapide du marché de l'informatique affective ?

Les puces d'IA embarquée, les analyses multimodales et un fort retour sur investissement dans les secteurs de la santé et de l'automobile soutiennent collectivement un TCAC de 23,41 % jusqu'en 2031.

Quel composant génère les revenus actuels ?

Le logiciel est en tête avec 67,35 % des revenus de 2025, car les algorithmes se déploient sur le matériel existant sans capteurs spécialisés.

Quelle est la taille du marché en 2026 ?

La taille du marché de l'informatique affective a atteint 118,71 milliards USD en 2026 et devrait atteindre 339,59 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait croître à un TCAC de 26,95 % de 2026 à 2031, portée par les déploiements de villes intelligentes en Chine et les avancées automobiles au Japon et en Corée du Sud.

Quel secteur affiche la demande future la plus forte ?

L'automobile affiche les meilleures perspectives avec un TCAC de 27,90 %, les obligations de surveillance du conducteur évoluant vers des plateformes complètes d'expérience en habitacle.

Comment les réglementations façonnent-elles l'adoption ?

La loi européenne sur l'IA restreint les analyses émotionnelles en milieu professionnel, orientant l'innovation européenne vers la santé et l'automobile, tandis que les cadres nord-américains et asiatiques permettent une expérimentation plus large.

Dernière mise à jour de la page le: