Taille et part du marché de l'informatique en périphérie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

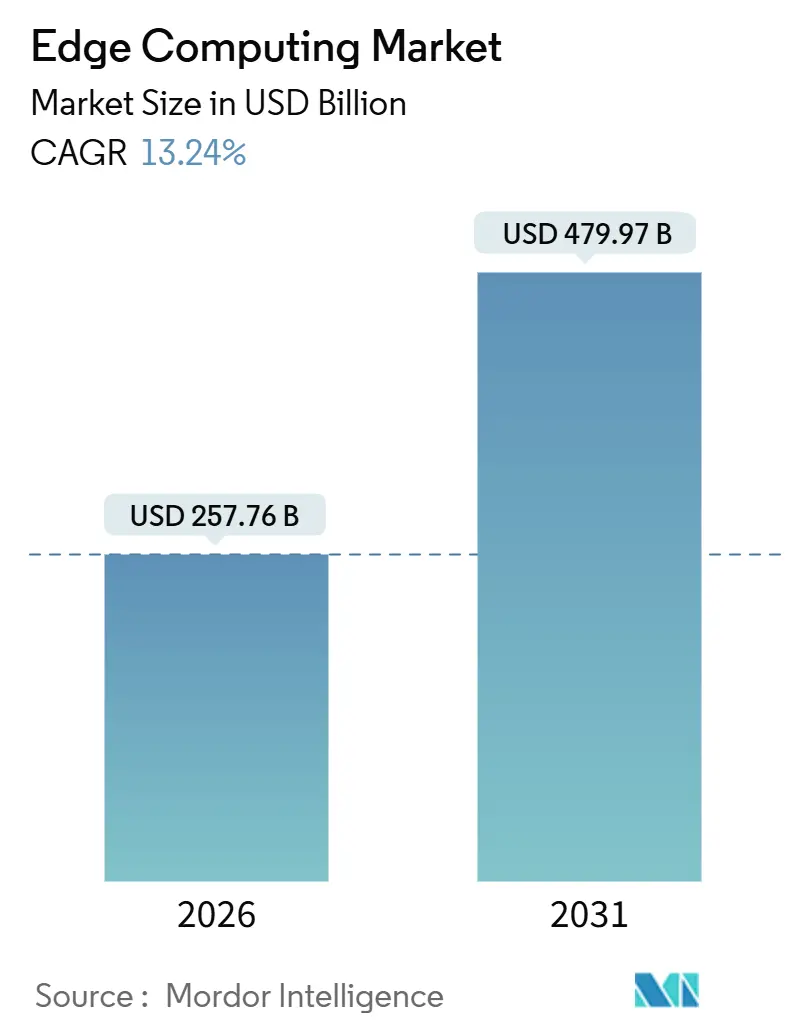

| Taille du Marché (2026) | 257.76 Milliards de dollars |

| Taille du Marché (2031) | 479.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.24% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique en périphérie par Mordor Intelligence

La taille du marché de l'informatique en périphérie a atteint 257,76 milliards USD en 2026 et devrait progresser jusqu'à 479,97 milliards USD d'ici 2031 à un TCAC de 13,24 %, soulignant un pivot décisif vers des architectures de traitement distribué qui minimisent la latence aller-retour et se conforment aux règles émergentes de souveraineté des données. Les déploiements 5G autonomes, les mandats de localisation des données juridictionnels et une explosion des points de terminaison dotés d'IA concentrent la demande au niveau du périmètre réseau, tandis que la baisse des prix des ASIC et des systèmes sur puce abaisse la barrière d'entrée pour l'inférence sur site. Les hyperscalers étendent les plans de contrôle du cloud public vers les installations des opérateurs et les campus d'entreprise, alliant la commodité du cloud au traitement local. Les installations d'IoT industriel, les diagnostics cliniques en temps réel et les systèmes autonomes alimentent les dépenses à court terme, tandis que les objectifs de réduction des émissions de carbone et le silicium personnalisé à base de chiplets façonnent l'innovation à long terme. L'avantage concurrentiel se concentre chez les fournisseurs qui orchestrent des nœuds hétérogènes via un plan unique natif Kubernetes et intègrent une sécurité zéro confiance du silicium jusqu'à la charge de travail.

Points clés du rapport

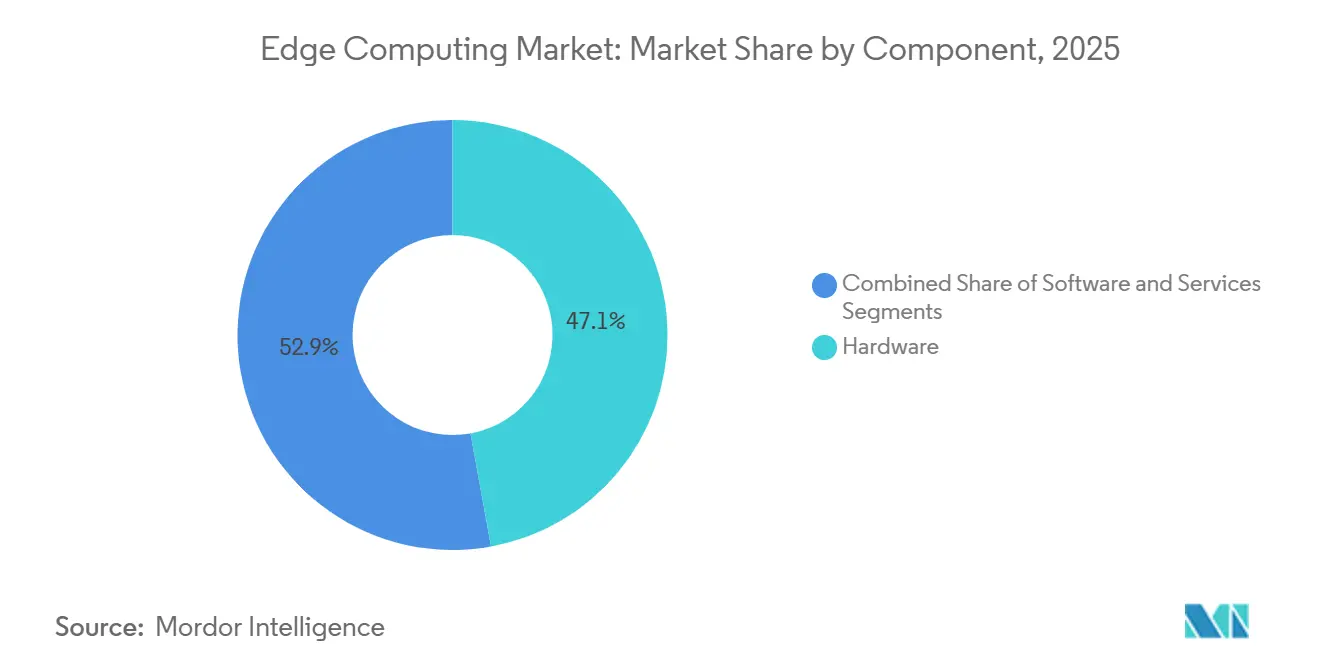

- Par composant, le matériel a capturé 47,13 % de la part de marché de l'informatique en périphérie en 2025, tandis que les services devraient se développer à un TCAC de 13,87 % jusqu'en 2031.

- Par mode de déploiement, les modèles cloud détenaient 58,19 % de la part des revenus en 2025, avec un déploiement sur site prévu pour croître à un TCAC de 13,61 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication représentait 22,58 % de la taille du marché de l'informatique en périphérie en 2025, tandis que la santé progresse à un TCAC de 14,66 % jusqu'en 2031.

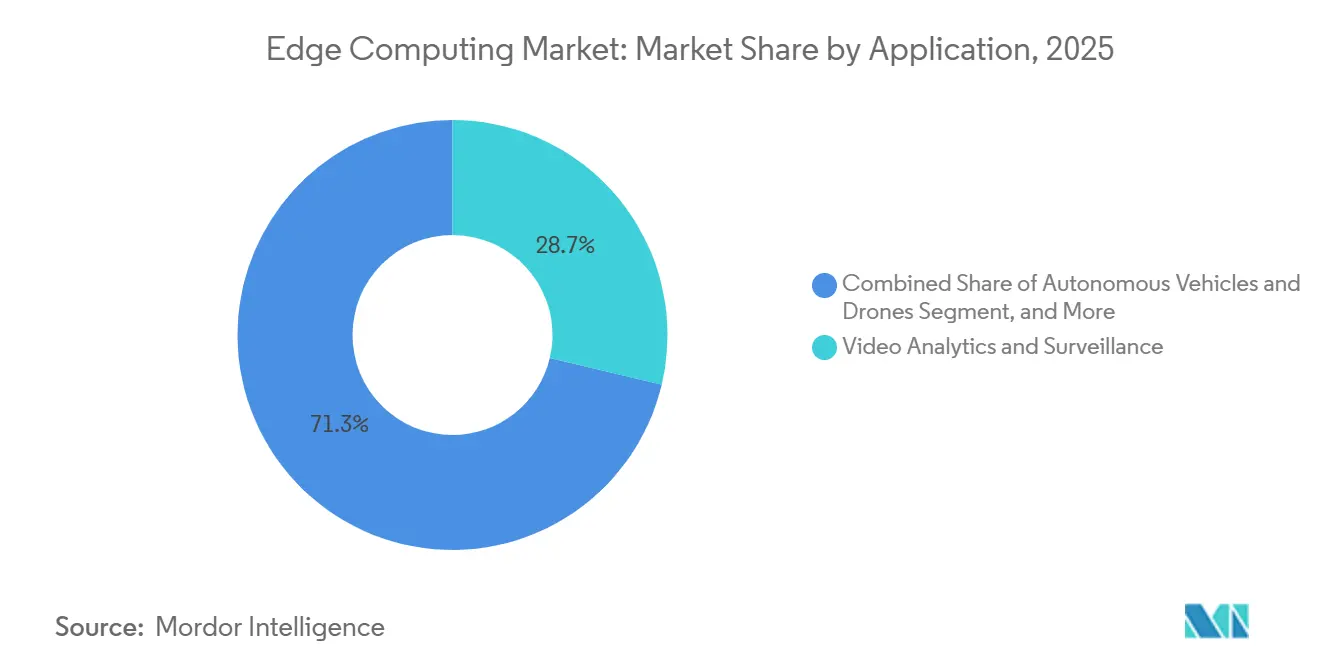

- Par application, l'analyse vidéo a dominé le marché de l'informatique en périphérie avec 28,71 % de la part de marché en 2025, et les véhicules autonomes devraient s'accélérer à un TCAC de 14,11 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont dominé avec 63,44 % des déploiements en 2025, tandis que les PME croissent à un TCAC de 13,69 % jusqu'en 2031.

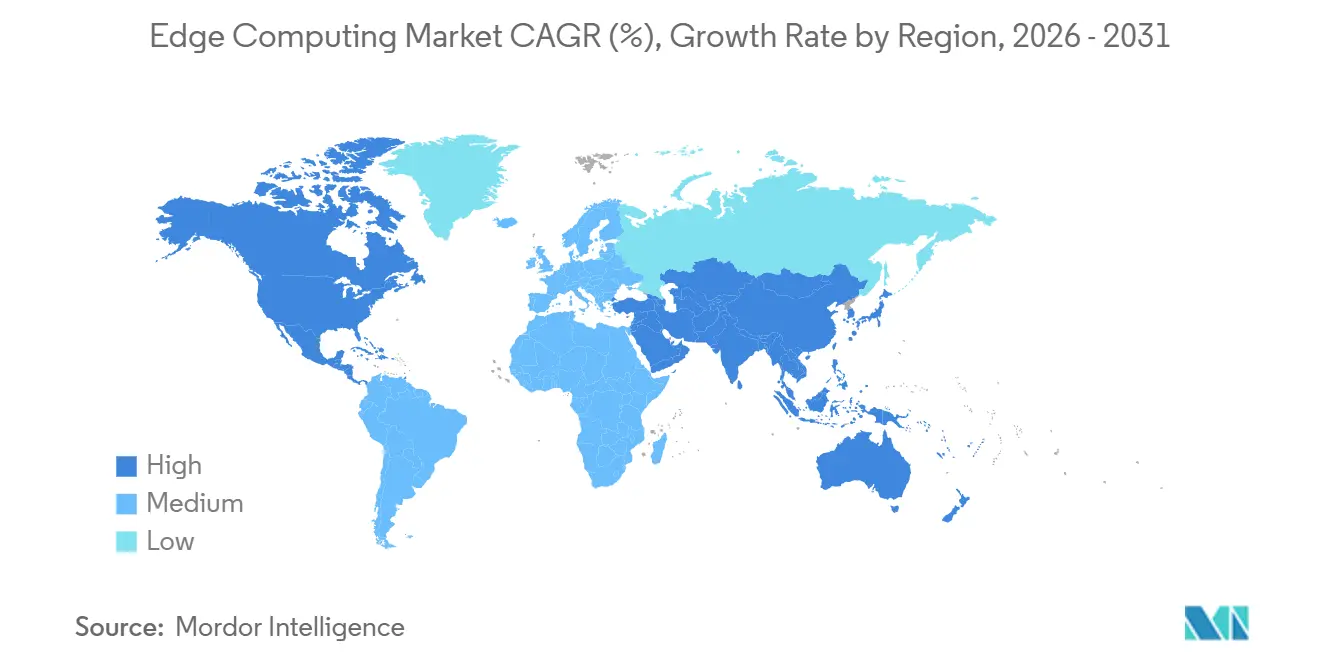

- Par géographie, l'Amérique du Nord représentait 33,91 % des dépenses en 2025, tandis que l'Asie-Pacifique se développe à un TCAC de 14,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché de l'Edge Computing*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le déploiement de la 5G catalysant les cas d'usage à ultra-faible latence | +2.8% | Mondial, avec l'Asie-Pacifique en tête des déploiements autonomes et l'Europe en retard | Moyen terme (2 à 4 ans) |

| Prolifération des points de terminaison IoT et gravité des données en périphérie | +3.1% | Mondial, concentré dans les pôles manufacturiers d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats réglementaires de souveraineté des données (ex. : Loi européenne sur les données) | +1.9% | Europe en premier lieu, avec des répercussions au Moyen-Orient et en Afrique via des cadres équivalents au RGPD | Court terme (≤ 2 ans) |

| Baisse des coûts des ASIC/SoC pour les accélérateurs d'inférence en périphérie | +2.3% | Mondial, avec une concentration de la chaîne d'approvisionnement à Taïwan et en Corée du Sud | Moyen terme (2 à 4 ans) |

| Objectifs d'efficacité énergétique favorisant les micro-centres de données (ESG) | +1.4% | Europe et Amérique du Nord, portées par les engagements de neutralité carbone | Long terme (≥ 4 ans) |

| Essor des architectures RISC-V et chiplets permettant un silicium de périphérie personnalisé | +1.7% | Asie-Pacifique et Amérique du Nord, portées par les pôles de conception de semi-conducteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le déploiement de la 5G catalysant les cas d'usage à ultra-faible latence

Les cœurs 5G autonomes orientent désormais le trafic vers des micro-centres de données en station de base, réduisant la latence aller-retour en dessous de 10 millisecondes.[1]Ericsson, "Rapport Ericsson sur la mobilité, novembre 2024," ericsson.com Les opérateurs asiatiques avaient installé 1,8 million de sites 5G compatibles avec la périphérie à mi-2025, permettant l'automatisation des usines et des pilotes de chirurgie à distance. L'Europe affiche une adoption plus lente car de nombreux opérateurs dépendent encore de cœurs 4G, limitant le calcul en périphérie multi-accès malgré une couverture radio élevée. Les licences de spectre dans la bande 3,5 GHz incluent désormais des clauses d'hébergement en périphérie, poussant les opérateurs télécoms à colocaliser le calcul avec les radios. Les équipementiers regroupent des logiciels d'orchestration avec les radios, permettant aux entreprises de déployer des charges de travail en conteneurs via des API cloud familières. Ces conditions font de la 5G la principale rampe d'accès pour les applications de périphérie à ultra-faible latence et haute fiabilité dans les domaines de la mobilité, du jeu vidéo et du contrôle industriel.

Prolifération des points de terminaison IoT et gravité des données en périphérie

Les connexions IoT d'entreprise ont dépassé 19 milliards en 2025, produisant une télémétrie à l'échelle de l'exaoctet qui sature les liaisons de transport et augmente les frais de sortie.[2]Verizon Communications, "État de l'IoT 2025," verizon.com Une seule usine automobile diffuse désormais des téraoctets quotidiennement, mais seule une fraction de ces données mérite un stockage à long terme, ce qui pousse l'analytique vers des passerelles sur site. Le traitement en périphérie réduit les factures cloud et resserre les boucles de contrôle, améliorant la disponibilité des équipements de plusieurs points de pourcentage. Les directives de sécurité IEC 62443 imposent en outre une détection locale des anomalies pour protéger les technologies opérationnelles des pannes réseau. À mesure que les modèles d'IA se compriment sur des puces à faible consommation, les entreprises transmettent des informations plutôt que des données brutes, renforçant la gravité de l'attraction vers les emplacements en périphérie. Cette dynamique réalloue les budgets des serveurs centraux vers des nœuds robustifiés et des logiciels de gestion de flotte.

Mandats réglementaires de souveraineté des données (Loi européenne sur les données)

La Loi européenne sur les données, applicable depuis septembre 2025, interdit les clauses de verrouillage et accorde des droits d'accès d'urgence, exigeant effectivement que les données personnelles et industrielles restent à l'intérieur des frontières des États membres.[3]Commission européenne, "Règlement (UE) 2023/2854 (Loi sur les données)," europa.eu Les charges de travail financières, de santé et du secteur public s'ancrent désormais dans des micro-centres de données régionaux pour réussir les audits sans réécrire les applications. La recherche financée par l'UE a recensé 1 836 nœuds de périphérie actifs en 2024, soit le triple du niveau de 2022, l'Allemagne, la France et les Pays-Bas hébergeant la plupart des déploiements. La loi saoudienne sur la protection des données personnelles et la loi indienne sur la protection des données personnelles numériques reproduisent des règles similaires, exportant l'effet de souveraineté au-delà de l'Europe. Les auditeurs ISO 27001 exigent désormais la preuve de la conservation locale des journaux, liant la certification aux architectures de périphérie. La pression de conformité transforme donc ce qui était initialement une préoccupation de confidentialité en un mandat direct pour l'infrastructure.

Baisse des coûts des ASIC/SoC pour les accélérateurs d'inférence en périphérie

Les prix des ASIC optimisés pour l'IA et des modules système sur puce ont chuté de plus de 40 % depuis 2022, permettant à des serveurs de périphérie sans ventilateur à moins de 500 USD de délivrer des centaines de TOPS sur site. Le Xeon D-3000 d'Intel intègre des moteurs d'IA qui augmentent la vitesse d'inférence tout en réduisant la consommation d'énergie de 40 % par rapport aux générations précédentes. Les TPU de Google ont quitté les étagères du cloud pour intégrer les passerelles Advantech, réduisant le coût par million d'opérations à 2 centimes. Les chiplets RISC-V offrent aux fabricants asiatiques une voie à l'abri des sanctions vers un silicium personnalisé, élargissant le choix des fournisseurs et intensifiant la concurrence par les prix. La baisse des coûts matériels fait pencher les calculs de retour sur investissement en faveur de la distribution des modèles sur de nombreux petits sites plutôt que dans un seul grand centre de données. Cette déflation du silicium alimente un cercle vertueux, où un calcul moins cher invite de nouvelles charges de travail en périphérie, qui à leur tour augmentent encore les volumes de puces.

Analyse de l'impact des freins sur le marché de l'Edge Computing*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de la surface d'attaque cybernétique au niveau des nœuds distribués | -1.8% | Mondial, avec un risque accru sur les marchés peu réglementés dépourvus de cadres de cybersécurité | Court terme (≤ 2 ans) |

| Déficit de compétences dans le déploiement et la gestion de piles de périphérie hétérogènes | -1.5% | Mondial, aigu en Europe et sur les marchés émergents d'Asie-Pacifique avec des viviers de talents natifs du cloud limités | Moyen terme (2 à 4 ans) |

| Fragmentation de l'interopérabilité et des normes (MEC, Open-RAN, LF Edge) | -0.9% | Mondial, affectant particulièrement les déploiements télécoms multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Retour sur investissement inefficace pour les modernisations industrielles de sites existants | -1.1% | Amérique du Nord et Europe, où l'infrastructure de technologie opérationnelle héritée domine la fabrication | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la surface d'attaque cybernétique au niveau des nœuds distribués

Chaque passerelle de périphérie ajoute un nouveau point d'entrée, et des variantes de Mirai exploitent déjà des identifiants faibles sur des contrôleurs industriels pour des campagnes DDoS. Le Cadre de cybersécurité 2.0 du NIST inclut désormais des contrôles spécifiques à la périphérie, mais de nombreuses PME manquent de personnel pour mettre en œuvre le démarrage sécurisé, la rotation des certificats et la microsegmentation. Les cycles de mise à jour du micrologiciel s'étendent sur cinq à sept ans, laissant les appareils exposés longtemps après l'apparition de nouvelles vulnérabilités. Les directives sur la chaîne d'approvisionnement exigent des micrologiciels signés, mais l'application en dehors des secteurs d'infrastructure critique reste inégale. Les primes d'assurance pour les déploiements en périphérie ont augmenté de 12 % en 2025, les assureurs intégrant la probabilité de violations. Sans remédiation automatisée et un renforcement de base plus solide, les craintes en matière de sécurité pourraient dissuader les adoptants tardifs.

Déficit de compétences dans le déploiement et la gestion de piles de périphérie hétérogènes

Seulement 15 % des professionnels certifiés cloud déclarent être à l'aise avec la mise en réseau, les systèmes d'exploitation en temps réel et la gestion de flotte Kubernetes, créant un goulot d'étranglement en matière de talents. La Fondation Linux a recensé seulement 18 000 nouveaux certificats spécifiques à la périphérie en 2024, contre 450 000 certifications cloud générales, soulignant le décalage. Les formations des hyperscalers couvrent les bases mais sont insuffisantes sur les protocoles de technologie opérationnelle et les normes de sécurité exigées par les usines. Le manque d'expertise allonge les délais de déploiement et fait grimper les frais de services gérés, érodant le retour sur investissement pour les petites et moyennes entreprises. Les universités révisent leurs programmes, mais les cycles de diplôme de trois ans sont en retard sur les cycles de renouvellement matériel de 18 mois. À moins que les cadres d'automatisation ne mûrissent, le déficit de compétences restera un frein principal à l'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'Edge Computing

Par composant :

les services dépassent le matériel grâce aux modèles récurrents d'informatique en périphérie en tant que serviceLes revenus des services sont en passe d'éclipser les ventes d'appareils à mesure que les clients transfèrent les dépenses d'investissement vers les budgets opérationnels. En 2025, le matériel représentait encore 47,13 % du marché de l'informatique en périphérie, mais les services gérés devraient croître à 13,87 % annuellement jusqu'en 2031, soutenus par des offres groupées des hyperscalers qui fusionnent le calcul, l'orchestration et la sécurité sous une tarification par abonnement. Dell a noté une hausse de 19 % des revenus d'infrastructure de périphérie, mais son taux d'attachement aux services a atteint 68 % alors que les clients exigeaient une gestion du cycle de vie. Les contrats GreenLake de Hewlett Packard Enterprise, facturés par charge de travail, éliminent le risque de planification de capacité et améliorent le délai de valorisation pour les usines modernisant l'inspection par IA. La marchandisation du matériel persiste à mesure que les coûts de la DRAM et de la NAND fluctuent ; la concurrence des ODM tempère les prix de vente moyens des serveurs, incitant les fournisseurs à se concentrer sur la différenciation logicielle et les services professionnels.

Les logiciels natifs de la périphérie, notamment les distributions Kubernetes allégées et les bases de données à cohérence éventuelle, croissent à 13,45 % jusqu'en 2031. Red Hat OpenShift et SUSE Rancher s'affrontent pour la domination du plan de contrôle d'entreprise, tandis que K3s open source capture les déploiements à ressources limitées. Les intégrateurs de systèmes tels que Capgemini Engineering ont vu les engagements de périphérie en technologie opérationnelle augmenter de 34 % en 2024, reflétant la demande d'expertise sectorielle pour traduire les processus d'atelier en architectures de microservices. Dans l'ensemble, les services convertissent une marge ponctuelle en flux de trésorerie pluriannuels, positionnant les fournisseurs pour capturer la valeur à long terme une fois que les gains marginaux du matériel plafonnent.

Par mode de déploiement :

les modèles cloud dominent grâce aux extensions d'infrastructure distribuéeLes installations connectées au cloud ont représenté 58,19 % de la part de marché de l'informatique en périphérie en 2025 et se développeront à un TCAC de 13,61 % jusqu'en 2031, alors qu'AWS Wavelength, Azure Edge Zones et Google Distributed Cloud poussent les API des hyperscalers dans les installations des opérateurs. Ces offres délivrent une latence inférieure à 10 millisecondes sans exiger de SDK de périphérie propriétaires, réduisant la friction pour les développeurs. Microsoft a étendu Azure Edge Zones à 47 zones métropolitaines et promeut publiquement la gestion par plan de contrôle unique du cloud jusqu'au sol de l'usine.

Les déploiements sur site persistent dans les secteurs réglementés qui interdisent le transit de données externe — dossiers de lots pharmaceutiques, données de cartes PCI-DSS et automatisation critique pour la sécurité. Même dans ces cas, les organisations adoptent de plus en plus l'orchestration native du cloud pour éviter des chaînes d'outils divergentes. Les topologies hybrides mélangent du matériel de passerelle installé derrière des pare-feux d'entreprise avec une configuration gérée dans le cloud, trouvant un équilibre entre la résidence des données et l'agilité opérationnelle. Les clauses de portabilité de la Loi européenne sur les données accélèrent ce schéma car les entreprises doivent démontrer leur capacité à changer de fournisseur, favorisant Kubernetes ouvert plutôt que des piles de périphérie propriétaires.

Par secteur d'utilisateur final :

la santé progresse rapidement tandis que la fabrication ancre la base installéeLa fabrication a conservé une part de 22,58 % du marché de l'informatique en périphérie en 2025, tirant parti des jumeaux numériques et de la maintenance prédictive pour réduire les temps d'arrêt. Pourtant, la santé est la piste pour les dépenses incrémentielles les plus élevées, progressant à un TCAC de 14,66 % jusqu'en 2031. La FDA américaine a homologué des dispositifs d'imagerie dotés d'IA nécessitant une inférence inférieure à 50 millisecondes au chevet du patient pour la conformité HIPAA, orientant les budgets informatiques des hôpitaux vers des nœuds de périphérie.

Les services publics d'énergie exploitent l'analytique en périphérie pour améliorer la stabilité du réseau, tandis que les détaillants adoptent la vision par ordinateur aux caisses pour réduire les coûts de main-d'œuvre. Les entreprises du secteur bancaire, financier et des assurances déploient la détection algorithmique des fraudes au niveau des agences car la latence en microsecondes génère des économies tangibles sur les rétrofacturations. Les opérateurs télécoms sont à la fois vendeurs et acheteurs de périphérie, intégrant le calcul dans les cœurs mobiles tout en monétisant les tranches de réseau privé. Les cadres réglementaires allant de l'ISO 27001 aux lois locales sur la confidentialité façonnent le rythme d'adoption dans tous les secteurs verticaux, mais un dénominateur commun est la latence déterministe que les clouds centralisés ne peuvent pas atteindre.

Par application :

les systèmes autonomes s'accélèrent tandis que l'analyse vidéo domine la base installéeL'analyse vidéo contrôlait 28,71 % des revenus de 2025, servant la surveillance des villes intelligentes, le suivi de la fréquentation dans le commerce de détail et l'inspection des infrastructures. Le segment des véhicules autonomes et des drones, cependant, est prévu pour une croissance de TCAC de 14,11 %, soutenu par les approbations de vol hors ligne de vue visuelle de la FAA américaine et des organismes d'homologation de l'UE. La plateforme Hardware 4 de Tesla traite 300 TOPS à l'intérieur du véhicule, soulignant le pivot vers l'IA in situ qui réduit la dépendance à la couverture cellulaire.

La maintenance prédictive de l'IoT industriel, l'assistance à distance en réalité augmentée et les charges de travail de réseau de diffusion de contenu en périphérie complètent la demande. Des projets de villes intelligentes tels que Smart Nation de Singapour déploient 12 000 caméras de périphérie pour l'optimisation du trafic, anonymisant les visages sur l'appareil pour se conformer au RGPD. Des détaillants comme Amazon Go et Walmart intègrent le calcul en périphérie pour alimenter des magasins sans caissiers. Chaque cas d'usage illustre l'éthique « traiter puis stocker » : l'analytique s'exécute localement, seules les métadonnées migrent vers le stockage à long terme.

Par taille d'organisation :

les PME adoptent l'informatique en périphérie en tant que service tandis que les grandes entreprises construisent une infrastructure privéeLes grandes entreprises détenaient 63,44 % des déploiements en 2025, grâce à des budgets d'investissement et des talents pluridisciplinaires. Goldman Sachs a colocalisé des serveurs de périphérie à l'intérieur des bourses pour réduire de quelques microsecondes l'exécution des transactions, illustrant l'arbitrage de latence. Les PME, historiquement exclues par des dépenses d'investissement à six chiffres, accèdent désormais à des offres groupées basées sur la consommation. AWS Outposts 1U est livré à environ 5 000 USD par unité, transformant l'acquisition en périphérie en une ligne de dépenses opérationnelles. Les appareils Microsoft Azure Stack HCI arrivent préconfigurés, réduisant le temps d'installation de plusieurs semaines à quelques heures.

Les points de basculement coût-bénéfice favorisent encore le cloud uniquement pour les charges de travail à faible volume, mais les offres clés en main verticalisées — notamment les points de vente, l'imagerie diagnostique et l'analytique au sol de l'usine — estompent la complexité et catalysent l'adoption par les PME. Les incitations fiscales gouvernementales dans le cadre du programme Industrie 4.0 de l'Allemagne améliorent encore le retour sur investissement pour les petits fabricants investissant dans la périphérie.

Analyse géographique

Marché de l'Edge Computing en Amérique du Nord

L'Amérique du Nord a représenté 33,91 % des dépenses de 2025, portée par l'empreinte des hyperscalers et les premiers déploiements de réseaux 5G autonomes par Verizon et AT&T. Les États-Unis accueillent à eux seuls 108 zones AWS Wavelength et 23 zones Azure Edge, offrant aux développeurs des points d'accès à faible latence à l'échelle nationale. Bell et Telus au Canada ont ajouté le calcul en périphérie multi-accès pour soutenir l'IoT industriel sur les sites d'extraction de ressources, tandis que les usines mexicaines déploient l'inspection qualité en périphérie dans le cadre des incitations au nearshoring introduites par l'accord T-MEC.

Marché de l'Edge Computing en Asie-Pacifique

L'Asie-Pacifique devrait se développer à un CAGR de 14,21 % jusqu'en 2031, porté par les 1,8 million de stations de base 5G compatibles avec l'edge computing de China Mobile. L'initiative Digital India de l'Inde a alloué 100 villes intelligentes aux services municipaux alimentés par l'edge computing, tandis que la migration manufacturière en Asie du Sud-Est accélère l'adoption locale de l'edge computing. NTT Docomo au Japon et SK Telecom en Corée du Sud intègrent l'edge computing dans des projets pilotes de véhicules autonomes, tandis que l'Australie exploite le calcul en périphérie dans l'exploitation minière à distance où la liaison montante par satellite est limitée.

Marché de l'Edge Computing en EMEA et en Amérique du Sud

L'Europe a représenté environ 24 % des dépenses mondiales en 2025, soutenue par les exigences de souveraineté de la loi européenne sur les données et 1 836 nœuds documentés. L'Allemagne, la France et les Pays-Bas accueillent 61 % de ces installations, couvrant les secteurs de l'automobile, de la finance et de la santé. Les méga-projets de villes intelligentes à NEOM en Arabie Saoudite et à Dubai Smart City aux Émirats arabes unis sont à l'avant-garde de la demande au Moyen-Orient, tandis qu'en Amérique du Sud, les pôles se concentrent sur l'automatisation industrielle brésilienne et la modernisation des télécommunications argentines. Les profils de dépenses régionaux reflètent les engagements politiques : la loi américaine CHIPS and Science Act injecte 52 milliards USD dans les semi-conducteurs nationaux, et la Décennie numérique de l'UE vise 10 000 nœuds d'ici 2030, garantissant des pipelines de dépenses d'investissement soutenus.

Paysage concurrentiel

Les trois principaux hyperscalers, AWS, Microsoft et Google, ont collectivement capturé 42 % des revenus d'infrastructure de périphérie en 2025, mais les équipementiers, les opérateurs télécoms et les éditeurs de logiciels de niche fragmentent le reste. La friction concurrentielle se concentre sur la neutralité de l'orchestration ; les entreprises insistent sur des piles natives Kubernetes couvrant les passerelles sur site, le MEC des opérateurs et les régions de cloud public. Les micro-centres de données basés sur des tours de Vapor IO, offrant l'informatique en périphérie en tant que service, et les startups commercialisant le silicium RISC-V rivalisent sur le coût et l'évitement du verrouillage fournisseur.

Les capacités de sécurité différencient rapidement les portefeuilles. L'acquisition d'Isovalent par Cisco pour 1,2 milliard USD intègre l'observabilité eBPF dans sa plateforme de sécurité industrielle, et Palo Alto Networks étend la confiance zéro aux routeurs LTE. La divergence des normes reste non résolue : les profils ETSI MEC, le RAN désagrégé O-RAN et les projets Linux Foundation Edge prescrivent des API qui se chevauchent, forçant les clients soit à intégrer sur mesure, soit à adopter des écosystèmes fermés.

Les partenariats stratégiques se multiplient. AWS s'associe à Verizon et Vodafone pour les zones Wavelength, Microsoft s'aligne avec AT&T et Telefónica, et Google s'allie avec Ericsson et Nokia pour commercialiser Distributed Cloud Edge. Dell, HPE et Lenovo préemballent des serveurs de périphérie certifiés pour Azure Stack HCI, accélérant l'adoption par les canaux. La carte concurrentielle ressemble donc à une matrice, et non à une pyramide, où l'étendue de l'orchestration, la profondeur des solutions verticales et la complétude de la couche de sécurité façonnent les taux de succès plus que la puissance de calcul brute.

Leaders du secteur de l'informatique en périphérie

Amazon Web Services, Inc.

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'Edge Computing

- Amazon Web Services, Inc.

- Microsoft Corporation

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Dell Technologies Inc.

- Google LLC (Alphabet Inc.)

- Intel Corporation

- NVIDIA Corporation

- Juniper Networks Inc.

- Advantech Co. Ltd.

- ADLINK Technology Inc.

- Schneider Electric SE

- Siemens AG

- Capgemini Engineering

- MachineShop Inc.

- Vapor IO Inc.

- Litmus Automation

- FogHorn Systems

- Lumen Technologies Inc.

Lire l'analyse des entreprises du marché de l'Edge Computing

Développements récents du secteur sur le marché de l'Edge Computing

- Décembre 2025 : Microsoft a étendu Azure Edge Zones à 12 zones métropolitaines supplémentaires en Asie-Pacifique et en Europe, intégrant le calcul dans les centraux des opérateurs pour une latence inférieure à 10 millisecondes dans les pôles manufacturiers.

- Novembre 2025 : NVIDIA s'est associé à Siemens et Schneider Electric pour intégrer des modules Jetson Orin dans des plateformes d'automatisation industrielle pour la vision en temps réel.

- Octobre 2025 : AWS a lancé 15 nouvelles zones Wavelength en Amérique du Nord et en Europe en collaboration avec Verizon et Vodafone pour soutenir des pilotes de conduite autonome.

- Septembre 2025 : Intel a lancé les processeurs Xeon D-3000 avec accélération IA intégrée ciblant le MEC télécoms et la 5G privée.

Marché de l'Edge Computing Portée du rapport et méthodologie de recherche

Définitions du marché et périmètre de couverture

Notre étude considère le marché de l'edge computing comme la valeur agrégée du matériel (serveurs renforcés, passerelles, micro-centres de données et accélérateurs dédiés), des piles logicielles habilitantes et des services edge gérés déployés à un saut réseau du point de création des données, de sorte que les charges de travail sont traitées localement avant un éventuel renvoi vers un cloud central. Selon Mordor Intelligence, les valeurs sont exprimées en dollars américains constants de 2025 et couvrent les installations commerciales et industrielles dans tous les secteurs verticaux.

Exclusion du périmètre : l'infrastructure des centres de données hyperscale centralisés et les smartphones grand public sont exclus du périmètre car ils obéissent à des structures de coûts et des courbes de mise à l'échelle différentes.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par secteur d'utilisateur final

- Fabrication et industrie

- Énergie et services publics

- Santé et sciences de la vie

- Commerce de détail et commerce électronique

- Banque, services financiers et assurance (BFSI)

- Télécommunications et informatique

- Autres secteurs d'utilisateurs finaux

- Par application

- IoT industriel et maintenance prédictive

- Analyse vidéo et surveillance

- Véhicules autonomes et drones

- Autres applications

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des opérateurs de réseaux, des intégrateurs d'automatisation industrielle, des fournisseurs de chipsets et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Ces entretiens ont permis de tester les plafonds d'adoption, le calendrier de déploiement de la 5G, les dépenses moyennes au niveau des nœuds et les pratiques de tarification des services, nous permettant d'affiner les hypothèses signalées lors des vérifications secondaires.

Recherche documentaire

Nous avons collecté les données fondamentales du côté de l'offre à partir de jeux de données ouverts publiés par des organismes tels que l'Union internationale des télécommunications, le 3GPP, la Federal Communications Commission et l'Institut européen des normes de télécommunications, tandis que les signaux relatifs aux expéditions d'appareils et aux prix de vente moyens (ASP) provenaient de dépôts trimestriels auprès de la SEC et d'extraits de D&B Hoovers. Les livres blancs des associations professionnelles de la Linux Foundation Edge, les comptages de brevets de semi-conducteurs via Questel et les données d'expéditions douanières (Volza) ont fourni une granularité supplémentaire sur les flux matériels. Les archives de presse sur Dow Jones Factiva ainsi que les articles évalués par des pairs de l'IEEE nous ont aidés à retracer l'évolution de la pénétration des cas d'usage et des prix. Ces exemples sont illustratifs ; de nombreuses autres sources ont alimenté notre travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante commence par le nombre d'appareils connectés, les taux de pénétration des charges de travail edge et les dépenses moyennes par nœud ; les résultats sont recoupés par des consolidations ascendantes sélectives des instantanés de revenus des fournisseurs et des vérifications de canaux avant ajustement final. Les variables clés comprennent les évolutions de la densité des stations de base 5G, la croissance des points de terminaison IoT industriels, les tendances des ASP moyens des serveurs, la part des charges de travail sensibles à la latence et les mandats régionaux de souveraineté des données, chacun étant prévu par régression multivariée éclairée par notre panel d'experts. Lorsque les répartitions par fournisseur sont incomplètes, nous comblons les lacunes à l'aide de références de régions homologues et de courbes d'adoption historiques.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des signaux de marché indépendants, puis font l'objet d'une révision par un analyste senior. Les rapports sont actualisés tous les douze mois, avec des mises à jour intermédiaires déclenchées par des événements significatifs ; une vérification finale avant publication garantit que les clients reçoivent la vue calibrée la plus récente.

Pourquoi la référence de Mordor en matière d'edge computing inspire une confiance fiable pour la prise de décision

Les estimations publiées diffèrent souvent parce que les entreprises sélectionnent des périmètres, des devises et des cadences de mise à jour inégaux.

Les principaux facteurs d'écart comprennent la prise en compte ou non des logiciels et des services gérés, le degré d'agressivité avec lequel les scénarios de calendrier 5G sont modélisés, et la profondeur de la validation primaire qui tempère la croissance annoncée.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 227,80 Md USD (2025) | Mordor Intelligence | - |

| 168,40 Md USD (2025) | Global Consultancy A | Omet les logiciels et services edge ; hypothèses conservatrices sur le déploiement de la 5G ; validation par entretiens limitée |

| 33,44 Md USD (2025) | Industry Publisher B | Ne comptabilise que le matériel dédié aux micro-centres de données ; exclut les passerelles et les nœuds télécoms |

| 564,56 Md USD (2025) | Independent Research C | Regroupe les appareils IoT adjacents et la valeur contractuelle future, gonflant le périmètre au-delà de l'infrastructure edge |

Ces contrastes montrent comment le périmètre rigoureux, le scénario de croissance équilibré et la validation à double source de Mordor fournissent une référence transparente que les décideurs peuvent relier à des variables claires et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de l'informatique en périphérie en 2026 ?

La taille du marché de l'informatique en périphérie a atteint 257,76 milliards USD en 2026 et devrait grimper à 479,97 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide dans l'informatique en périphérie ?

Les véhicules autonomes et les drones représentent l'application à la croissance la plus rapide, progressant à un TCAC de 14,11 % à mesure que les approbations réglementaires s'élargissent.

Pourquoi les services dépassent-ils les ventes de matériel ?

Les entreprises préfèrent les modèles récurrents d'informatique en périphérie en tant que service qui regroupent le calcul, l'orchestration et la sécurité, convertissant les dépenses d'investissement en dépenses opérationnelles et accélérant le déploiement.

Quelle région ajoutera le plus de nouvelles dépenses ?

L'Asie-Pacifique devrait afficher un TCAC de 14,21 % jusqu'en 2031, portée par le déploiement de la 5G en Chine et les investissements dans les villes intelligentes en Inde.

Quel est le principal défi de sécurité dans les déploiements en périphérie ?

Une surface d'attaque cybernétique plus large émerge car chaque nœud de périphérie peut servir de point d'entrée, nécessitant des architectures zéro confiance et une authentification continue.

Dernière mise à jour de la page le: