Taille et part du marché de l'informatique pour l'utilisateur final

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

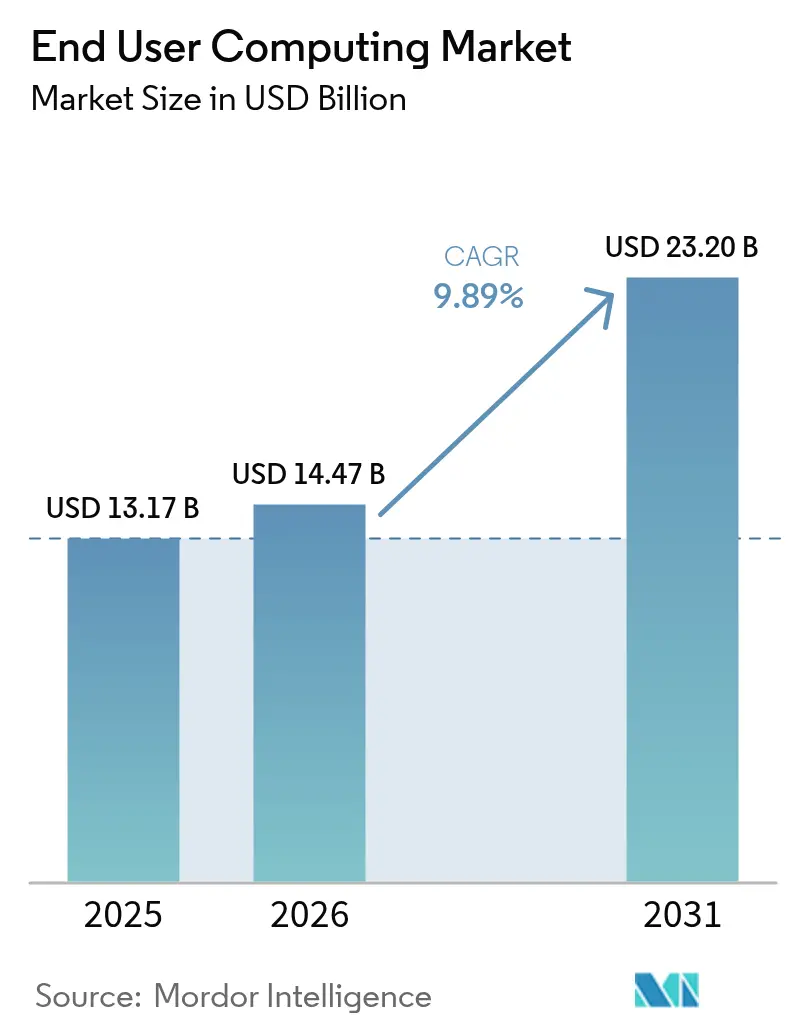

| Taille du Marché (2026) | 14.47 Milliards de dollars |

| Taille du Marché (2031) | 23.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique pour l'utilisateur final par Mordor Intelligence

La taille du marché de l'informatique pour l'utilisateur final était évaluée à 13,17 milliards USD en 2025 et devrait croître de 14,47 milliards USD en 2026 pour atteindre 23,2 milliards USD d'ici 2031, à un TCAC de 9,89 % au cours de la période de prévision (2026-2031). Cette expansion soutenue est portée par des programmes d'espace de travail numérique à grande échelle, des cycles de renouvellement matériel obligatoires avant la fin du support de Windows 10, et un glissement rapide vers des bureaux virtuels hébergés dans le cloud qui réduisent les dépenses d'investissement tout en améliorant la flexibilité. La demande est encore amplifiée par les organisations déployant des terminaux compatibles avec l'IA capables de traiter des modèles génératifs localement, ainsi que par la forte adoption des politiques d'utilisation des appareils personnels (BYOD) dans 82 % des entreprises. Par ailleurs, les investissements dans la gestion unifiée des terminaux progressent pour protéger un parc d'appareils diversifié. L'intensité concurrentielle reste élevée, les fournisseurs se livrant une course pour intégrer les systèmes d'exploitation des terminaux, les logiciels de virtualisation, les services cloud et les outils d'IA dans une proposition de valeur unique, contraignant les acheteurs à évaluer la fiabilité des feuilles de route, la stabilité des licences et les garanties de souveraineté des données. Le marché de l'informatique pour l'utilisateur final bénéficie également de partenariats entre opérateurs télécoms et informatique de périphérie qui rapprochent les charges de travail de réalité augmentée et de réalité virtuelle à ultra-faible latence des travailleurs de terrain, élargissant ainsi les cas d'usage adressables.

Principaux enseignements du rapport

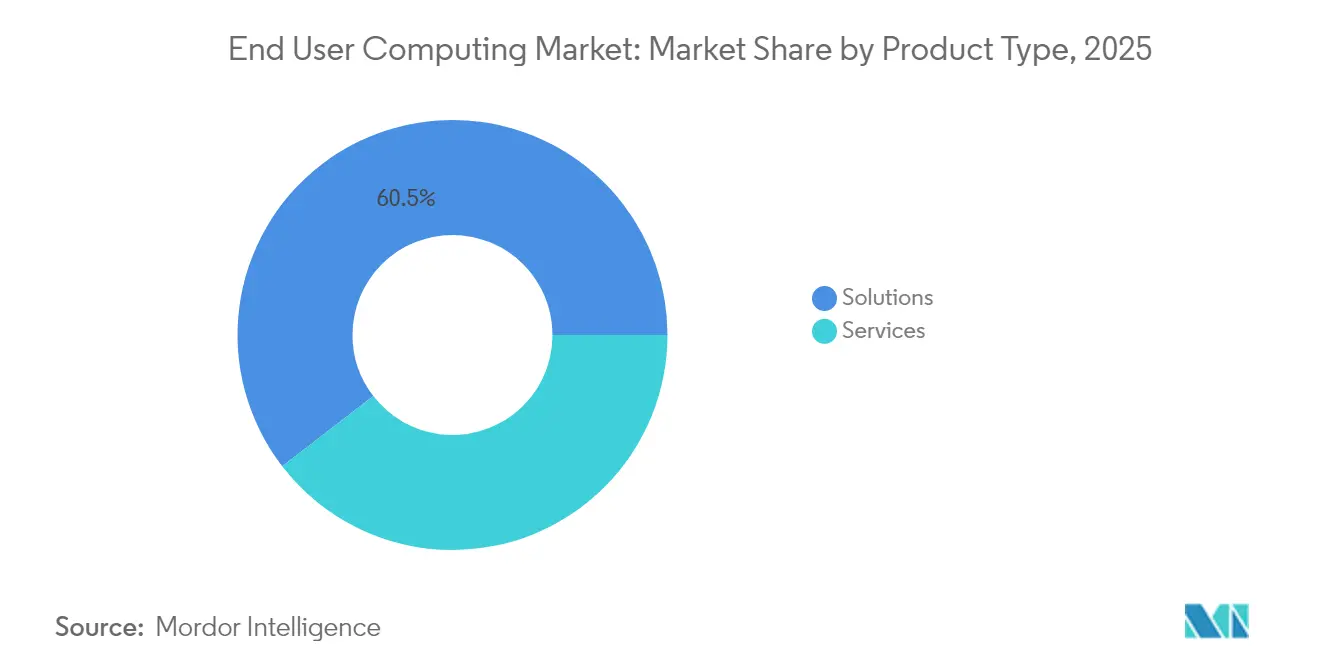

- Par type de produit, les solutions ont détenu la plus grande part de marché de l'informatique pour l'utilisateur final en 2025, soit 60,45 %, tandis que les services gérés devraient connaître la croissance la plus rapide de 2026 à 2031 avec un TCAC de 10,05 %.

- Par taille d'organisation, les grandes entreprises ont dominé en 2025 avec une part de 45,85 %, tandis que les petites et moyennes entreprises devraient se développer le plus rapidement, avec un TCAC de 10,25 %.

- Par mode de déploiement, les solutions sur site ont dominé avec une part de marché de 28,95 % en 2025, tandis que les déploiements cloud devraient connaître la croissance la plus rapide avec un TCAC de 10,38 %.

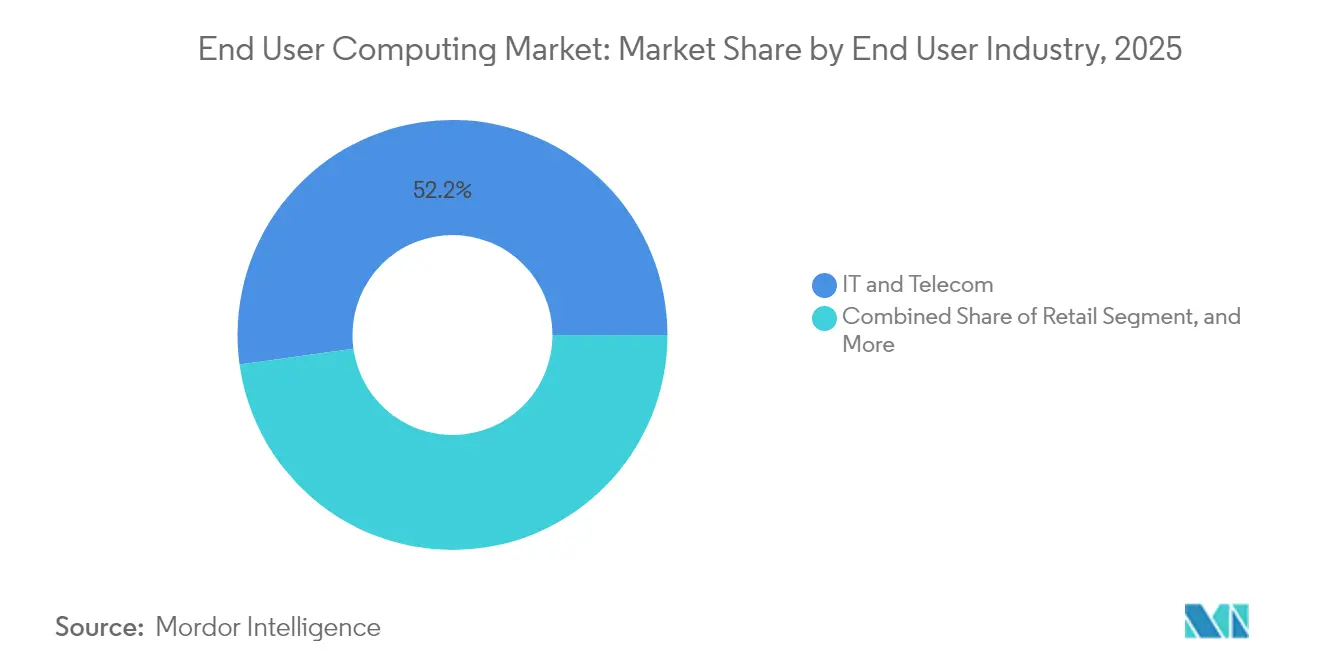

- Par secteur d'activité de l'utilisateur final, l'informatique et les télécommunications ont représenté la plus grande part en 2025, soit 52,20 %, tandis que le secteur de la santé devrait être le secteur à la croissance la plus rapide avec un TCAC de 9,97 %.

- Par modèle de livraison, l'infrastructure de bureau virtuel a dominé avec une part de 36,65 % en 2025, tandis que le bureau en tant que service devrait croître à un TCAC de 10,12 %.

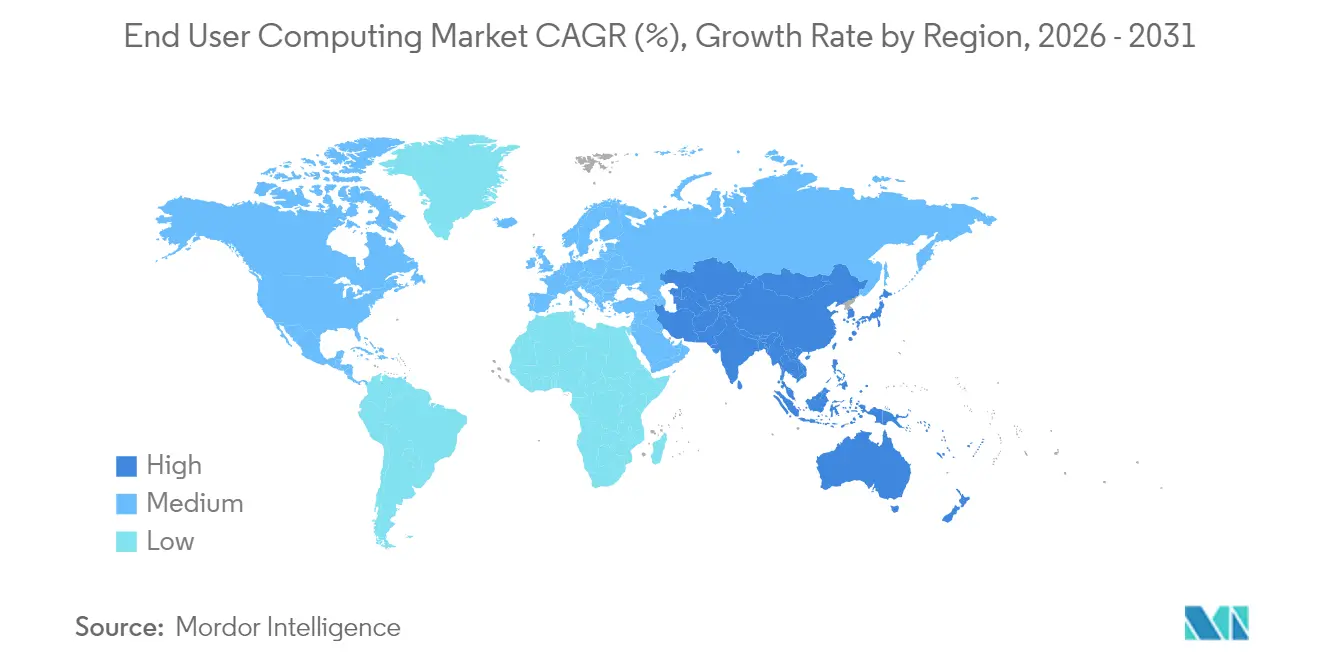

- Par géographie, l'Asie-Pacifique était le plus grand marché régional en 2025 avec une part de 62,40 %, et elle devrait également être la région à la croissance la plus rapide avec un TCAC de 10,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'informatique pour l'utilisateur final

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volonté d'accroître la productivité des employés via les espaces de travail numériques | +2.8% | Mondial (APAC en tête) | Moyen terme (2 à 4 ans) |

| Adoption croissante de la virtualisation des bureaux et des applications basée sur le cloud | +2.5% | Amérique du Nord, Europe, APAC en expansion rapide | Court terme (≤ 2 ans) |

| Politiques BYOD croissantes et personnel mobile nécessitant une gestion unifiée des terminaux | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Fin du support de Windows 10 déclenchant des cycles de renouvellement des PC d'entreprise | +1.8% | Mondial | Court terme (≤ 2 ans) |

| Émergence de terminaux compatibles avec l'IA permettant des charges de travail d'IA générative sur l'appareil | +1.6% | Amérique du Nord, APAC | Long terme (≥ 4 ans) |

| Partenariats telco et cloud de périphérie permettant une informatique pour l'utilisateur final à ultra-faible latence pour la réalité augmentée-virtuelle de terrain | +0.9% | APAC, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volonté d'accroître la productivité des employés via les espaces de travail numériques

Les entreprises repensent la productivité en combinant des bureaux virtuels, des suites de collaboration et des copilotes d'IA au sein d'un espace de travail numérique unique. Les organisations qui atteignent des niveaux avancés de maturité de l'espace de travail font état d'une amélioration de 57,8 % des indicateurs d'expérience positive des employés, grâce à un accès plus rapide aux ressources, à l'accès en libre-service aux applications et à des contrôles de sécurité uniformes. Les premières données de terrain de Microsoft montrent que les copilotes d'IA font économiser environ 10 heures par employé et par mois, ce qui se traduit par des gains de capacité tangibles. Il en résulte une amélioration mesurable de l'innovation, de l'inclusion et du bien-être, car le basculement transparent d'un appareil à l'autre et les flux de travail automatisés réduisent les frictions et l'épuisement professionnel.

Adoption croissante de la virtualisation des bureaux et des applications basée sur le cloud

L'hébergement de bureaux à la consommation se développe rapidement car il élimine les dépenses d'investissement et raccourcit les délais de déploiement de plusieurs mois à quelques jours. Azure Virtual Desktop est déjà utilisé en production par 26 % des organisations interrogées, et 58 % prévoient des déploiements dans les deux prochaines années, portés par la mise à l'échelle basée sur des politiques, la tarification à l'usage et l'intégration native avec Microsoft 365. Les établissements de santé illustrent les avantages : les bureaux délivrés via navigateur ont enregistré des connexions en moins d'une minute, permettant aux cliniciens de passer plus de temps avec les patients et moins de temps dans des états d'attente informatique.

Politiques BYOD croissantes et personnel mobile nécessitant une gestion unifiée des terminaux

La main-d'œuvre mobile américaine dépasse à elle seule 93,5 millions de travailleurs, obligeant les équipes informatiques à sécuriser les appareils personnels, tels que les téléphones, tablettes et ordinateurs portables, sans entraver le choix des utilisateurs.[3]Hypori Inc., "Stratégies pour la main-d'œuvre mobile," hypori.comUn programme BYOD mature peut permettre d'économiser 341 USD par employé et par an, pourtant 82 % des violations impliquent encore une erreur humaine, incitant les entreprises à investir dans l'authentification zéro confiance, l'effacement à distance et les espaces de travail cloisonnés.[1]Ntiva Inc., "Ce dont votre politique BYOD a besoin en 2024," ntiva.com La gestion unifiée des terminaux apporte une cohérence des politiques à cette complexité croissante, en intégrant la télémétrie des appareils, l'automatisation des correctifs et l'analyse de l'expérience dans une console unique.

Fin du support de Windows 10 déclenchant des cycles de renouvellement des PC d'entreprise

Microsoft met fin au support étendu de Windows 10 en octobre 2025, exposant les PC non corrigés à un risque de violation 74 % plus élevé. Les vérifications d'éligibilité matérielle révèlent qu'environ 40 % des PC professionnels ne disposent pas du TPM 2.0 ou d'un processeur compatible, contraignant les organisations à remplacer leurs appareils ou à virtualiser le bureau. De nombreux acheteurs considèrent le renouvellement obligatoire comme une opportunité de passer à des déploiements sans intervention en utilisant Windows Autopilot et Intune, tout en standardisant sur des jeux de puces compatibles avec l'IA pour pérenniser leurs investissements.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de l'intégration de l'informatique pour l'utilisateur final avec les applications et infrastructures existantes | -1.4% | Secteurs mondiaux fortement réglementés | Moyen terme (2 à 4 ans) |

| Coûts de transformation initiaux élevés pour les migrations vers l'infrastructure de bureau virtuel et le bureau en tant que service | -1.1% | PME, régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Incertitude sur les licences due à la consolidation des fournisseurs | -0.8% | Base de clients VMware mondiale | Court terme (≤ 2 ans) |

| Préoccupations relatives à la souveraineté des données freinant l'adoption complète du cloud | -0.6% | Europe, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de l'intégration de l'informatique pour l'utilisateur final avec les applications et infrastructures existantes

Les banques, les hôpitaux et les agences gouvernementales dépendent encore d'applications client lourd liées à des versions spécifiques du système d'exploitation, à des mappages de lecteurs codés en dur ou à des périphériques à port série. Les bureaux virtuels doivent répliquer ces dépendances tout en garantissant des temps de réponse en millisecondes dans les flux de travail critiques. Les projets d'intégration ajoutent donc des intergiciels, des API et des environnements de test parallèles, prolongeant les délais et gonflant les coûts. Les lacunes en matière de gestion du changement compromettent encore davantage le retour sur investissement ; 73 % des employés qui passent à des espaces de travail numériques sans formation structurée se sentent désengagés, risquant un retour en arrière du projet. Les entreprises atténuent ce frein en échelonnant les charges de travail, en réécrivant les applications monolithiques en services modulaires et en introduisant des analyses de l'expérience utilisateur qui signalent tôt les points de blocage de l'adoption.

Coûts de transformation initiaux élevés pour les migrations vers l'infrastructure de bureau virtuel et le bureau en tant que service

Les frais de licence, d'infrastructure, de conseil et de formation des utilisateurs créent des barrières à l'entrée importantes, notamment pour les PME. L'infrastructure de bureau virtuel sur site nécessite des serveurs, du stockage, des GPU et des administrateurs qualifiés, tandis que le bureau en tant que service hébergé dans le cloud convertit les dépenses en charges d'exploitation mais peut connaître des pics à mesure que les effectifs s'accroissent de manière imprévisible. Les fournisseurs de bureau en tant que service géré promettent des économies allant jusqu'à 60 % en mutualisant l'expertise et en automatisant la gestion des correctifs, mais les clients doivent maîtriser la métrologie et le dimensionnement optimal pour éviter les dépassements de coûts. Les obstacles à l'investissement retardent souvent l'adoption jusqu'à ce qu'un événement majeur — tel que la fin de vie d'un système d'exploitation ou le déménagement d'un bureau — crée un argumentaire commercial incontournable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de produit : les solutions dominent, les services s'accélèrent

Les solutions ont conservé 60,45 % de la part de marché de l'informatique pour l'utilisateur final en 2025, soutenues par des plateformes d'infrastructure de bureau virtuel matures, des suites de gestion des appareils et des outils de gestion des actifs logiciels qui ont ensemble généré environ 8 milliards USD de revenus récurrents annuels. Les fournisseurs utilisent des consoles unifiées pour orchestrer les terminaux, les applications et la sécurité, ce qui simplifie les audits de conformité sur des milliers d'actifs. La croissance s'oriente désormais vers les services gérés, avec un TCAC de 10,05 %, les entreprises préférant des contrats basés sur les résultats qui délèguent la gestion des correctifs, la mise à l'échelle et la surveillance de l'expérience à des spécialistes.

Les fournisseurs de services gérés intègrent une observabilité pilotée par l'IA et des capacités d'auto-remédiation, permettant aux clients de passer de la gestion réactive des incidents à une optimisation proactive. Les clients du secteur de la santé, par exemple, adoptent des offres groupées d'appareils en tant que service qui convertissent les dépenses d'investissement en charges d'exploitation prévisibles et livrent des postes de travail cliniques préconfigurés sur des cycles de renouvellement de 36 mois, réduisant les volumes de demandes au service d'assistance de plusieurs points de pourcentage.

Par taille d'organisation : l'échelle des grandes entreprises rencontre l'agilité des PME

Les grandes entreprises contrôlaient 45,85 % de la taille du marché de l'informatique pour l'utilisateur final en 2025 et s'appuient sur des intégrations sur mesure, des couches zéro confiance et une identité fédérée mondiale pour sécuriser des dizaines de milliers d'utilisateurs. Les licences simultanées et les talents internes leur confèrent des coûts d'exploitation par poste inférieurs, mais les obligations de renouvellement matériel et les cycles de mise à niveau vers l'IA imposent des réinvestissements continus.

Les PME, en revanche, se développent à un TCAC de 10,25 % car les bureaux natifs du cloud éliminent le besoin d'espace de centre de données ou de personnel spécialisé. Les espaces de travail lancés via navigateur se déploient en moins de 48 heures et incluent la mise à l'échelle automatique, la sauvegarde et les modèles de conformité. Pour de nombreuses PME, la fin de support de Windows 10 est un déclencheur pour passer directement aux bureaux cloud, évitant les dépenses matérielles et accédant instantanément à des environnements compatibles Windows 11.

Par mode de déploiement : l'élan du cloud dépasse le contrôle sur site

Les parcs sur site détiennent encore une part de 28,95 % en 2025, favorisés par les entités de défense, de finance et de santé qui privilégient la résidence des données et les performances déterministes. La co-localisation au sein des réseaux locaux d'entreprise prend également en charge les tâches d'imagerie ou de CAO sensibles à la latence. La contrepartie est un investissement lourd et une dépendance à l'égard de rares experts en virtualisation.

Les terminaux cloud constituent le moteur de croissance évident, avec un TCAC de 10,38 %, portés par Azure Virtual Desktop et des offres similaires qui intègrent l'accès conditionnel, la mise à l'échelle automatique et la facturation à la consommation. Les schémas hybrides dominent les feuilles de route des entreprises : les charges de travail sensibles restent sur site, tandis que la capacité de débordement, la reprise après sinistre et l'accès des sous-traitants se déplacent vers les régions cloud les plus proches des utilisateurs, réduisant la latence sans céder la gouvernance.

Par secteur d'activité de l'utilisateur final : l'informatique et les télécommunications en tête, la santé en forte progression

Les opérateurs informatiques et de télécommunications ont généré 52,20 % de leurs revenus en 2025, en exploitant des bureaux virtuels pour isoler les bacs à sable de développement, sécuriser les agents des centres d'appels et expérimenter l'informatique de périphérie 5G qui héberge des diagnostics de terrain basés sur la réalité augmentée. Le personnel techniquement compétent du secteur accélère les cycles d'adoption et favorise les premières preuves de concept.

Le secteur de la santé enregistre le TCAC le plus rapide de 9,97 % à mesure que les hôpitaux modernisent leurs espaces de travail cliniques. Les bureaux virtuels accélérés par GPU restituent les images médicales en temps réel, maintenant les données des patients dans des centres de données sécurisés qui prennent en charge les consultations de télésanté, la collaboration interdisciplinaire et les visites mobiles dans les services. Les premiers pilotes montrent que les médecins récupèrent jusqu'à 30 minutes par jour et les infirmières jusqu'à 50 minutes grâce à l'itinérance par authentification unique.

Par modèle de livraison : fondations de l'infrastructure de bureau virtuel, innovation du bureau en tant que service

L'infrastructure de bureau virtuel représentait 36,65 % de la taille du marché de l'informatique pour l'utilisateur final en 2025 et reste l'épine dorsale des organisations qui exigent un contrôle total sur les hyperviseurs, le stockage et le réseau. Les GPU virtuels NVIDIA permettent l'exécution fluide d'applications graphiquement intensives pour les architectes et les radiologues, maintenant la parité de performance avec les postes de travail haut de gamme.

Le bureau en tant que service, croissant à un TCAC de 10,12 %, supprime entièrement les contraintes d'infrastructure. Microsoft, Citrix et des fournisseurs de niche combinent la mise à l'échelle automatique, les tableaux de bord de conformité et la sauvegarde intégrée, permettant aux clients de déployer des espaces de travail mondiaux via API. Gartner prévoit que les bureaux virtuels seront économiquement viables pour 95 % des employés d'ici 2027, mettant en évidence le bureau en tant que service comme la trajectoire dominante pour le travail de la connaissance.

Analyse géographique

L'Asie-Pacifique contrôlait 62,40 % du marché de l'informatique pour l'utilisateur final en 2025 et devrait afficher un TCAC régional de 10,72 % de 2026 à 2031. Une enquête de Zoho révèle que les organisations de la région Asie-Pacifique ont atteint un score de maturité de l'espace de travail numérique de 66,35 %, cinq points au-dessus de la moyenne mondiale, avec 76 % atteignant des niveaux avancés. La pénétration des outils compatibles avec l'IA (54 %) et des chats d'équipe (72 %) illustre une mentalité axée sur le mobile, tandis que les déploiements 5G continus créent un terrain fertile pour les bureaux virtuels enrichis par l'informatique de périphérie.

L'Amérique du Nord présente des parcs d'infrastructure de bureau virtuel bien établis dans les secteurs réglementés et se positionne en tête dans l'adoption précoce des copilotes d'IA, qui font économiser environ 10 heures par utilisateur et par mois. La fin du support de Windows 10 entraîne une vague immédiate de renouvellement qui favorise la gestion moderne des terminaux et le bureau en tant que service. L'Europe suit le même schéma mais ajoute des exigences strictes en matière de RGPD, orientant les multinationales vers des déploiements hybrides qui équilibrent la résidence locale des données avec l'échelle cloud mondiale.

Les marchés émergents au Moyen-Orient, en Afrique et en Amérique latine considèrent les bureaux cloud comme une opportunité de franchissement technologique pour contourner les infrastructures existantes. Les modèles à la consommation s'adaptent aux contraintes budgétaires, tandis que les collaborations telco-périphérie promettent une latence inférieure à 20 millisecondes pour les scénarios de maintenance immersive sur le terrain ou d'assistance à distance. Les gouvernements codifient de plus en plus les règles de localisation des données, encourageant les zones cloud régionales et les piles d'infrastructure de bureau virtuel souveraines qui peuvent s'interconnecter avec les plateformes mondiales.

Paysage concurrentiel

La consolidation des fournisseurs a reconfiguré la dynamique concurrentielle, donnant naissance à un domaine modérément concentré où les cinq premiers fournisseurs détiennent environ 60 % de part de marché. KKR a cédé la division informatique pour l'utilisateur final de VMware pour 4 milliards USD et l'a relancée sous le nom d'Omnissa, héritant instantanément de 1,5 milliard USD de revenus récurrents annuels et de 26 000 clients. Omnissa ajoute désormais des diagnostics alimentés par l'IA, l'auto-remédiation et des assistants de chat « Omni », tout en étendant App Volumes de l'infrastructure de bureau virtuel aux PC physiques.

Citrix a renforcé son plan de contrôle en acquérant eLux, un système d'exploitation de terminal fonctionnant sur 2,5 millions d'appareils, permettant des clients légers et sécurisés qui s'associent à sa pile de gestion. HP a ciblé la couche d'expérience via son acquisition de Vyopta, intégrant des analyses de collaboration qui révèlent l'utilisation des salles de réunion et les anomalies de qualité vocale. Qualcomm est entré dans l'arène avec une suite d'appliances d'IA sur site, permettant aux entreprises d'exécuter des modèles génératifs localement, réduisant les coûts d'inférence dans le cloud et préservant la souveraineté des données.

La différenciation repose désormais sur la cohérence de la plateforme de bout en bout : le micrologiciel des appareils, le système d'exploitation, la virtualisation, les politiques de sécurité et les flux de travail d'IA sont tissés en des offres unifiées. Les acheteurs évaluent la certitude des feuilles de route, notamment lorsque les conditions de licence peuvent changer abruptement après des acquisitions. La confiance dans les contrôles de souveraineté des données et les cadences de correctifs zero-day émergent comme des facteurs décisifs dans les achats, aux côtés des indicateurs traditionnels de coût et de performance.

Leaders du secteur de l'informatique pour l'utilisateur final

Genpact

Citrix Systems, Inc.

Vmware, Inc.

Fujitsu Ltd.

Hitachi

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Citrix a acquis Unicon GmbH, intégrant le système d'exploitation client léger eLux déployé sur 2,5 millions de terminaux.

- Juin 2025 : IGEL a acquis Stratodesk pour approfondir son expertise en matière de systèmes d'exploitation de terminaux sécurisés.

- Juin 2025 : Omnissa a étendu App Volumes pour prendre en charge les PC physiques, ciblant 95 % du parc mondial de PC installés.

- Mars 2025 : Omnissa a dévoilé un programme partenaire à trois niveaux qui récompense les projets basés sur les résultats plutôt que la revente de produits.

- Janvier 2025 : Qualcomm a lancé une solution d'appliance d'IA sur site et une suite d'inférence pour des flux de travail spécifiques aux secteurs verticaux.

Portée du rapport mondial sur le marché de l'informatique pour l'utilisateur final

L'informatique pour l'utilisateur final (EUC) englobe l'accès des utilisateurs aux applications et aux données d'entreprise partout, à tout moment, en utilisant un ou plusieurs appareils pour accéder à une infrastructure de bureau virtuel (VDI) située soit dans les locaux de l'entreprise, soit dans le cloud public.

Le marché de l'informatique pour l'utilisateur final est segmenté par type (solution [infrastructure de bureau virtuel, gestion des appareils, et autres solutions], et services), taille d'organisation (grandes entreprises et petites et moyennes entreprises), mode de déploiement (sur site et cloud), secteur d'activité de l'utilisateur final (informatique et télécommunications, services bancaires, financiers et d'assurance), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Le rapport propose des prévisions et des tailles de marché en valeur (USD) pour tous les segments susmentionnés.

| Solutions | Infrastructure de bureau virtuel |

| Gestion des appareils | |

| Communications unifiées | |

| Gestion des actifs logiciels | |

| Services |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Sur site |

| Cloud |

| Hybride |

| Informatique et télécommunications |

| Services bancaires, financiers et d'assurance |

| Santé |

| Commerce de détail |

| Gouvernement |

| Éducation |

| Transport et logistique |

| Infrastructure de bureau virtuel |

| Bureau en tant que service |

| Espaces de travail cloud |

| Gestion de la mobilité d'entreprise |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Afrique du Nord | |

| Reste de l'Afrique |

| Par type de produit | Solutions | Infrastructure de bureau virtuel |

| Gestion des appareils | ||

| Communications unifiées | ||

| Gestion des actifs logiciels | ||

| Services | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par mode de déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par secteur d'activité de l'utilisateur final | Informatique et télécommunications | |

| Services bancaires, financiers et d'assurance | ||

| Santé | ||

| Commerce de détail | ||

| Gouvernement | ||

| Éducation | ||

| Transport et logistique | ||

| Par modèle de livraison | Infrastructure de bureau virtuel | |

| Bureau en tant que service | ||

| Espaces de travail cloud | ||

| Gestion de la mobilité d'entreprise | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Afrique du Nord | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'informatique pour l'utilisateur final en 2026 ?

La taille du marché de l'instrumentation de processus est évaluée à 14,47 milliards USD en 2026.

Qu'est-ce qui motive le glissement de l'infrastructure de bureau virtuel vers le bureau en tant que service ?

Il s'établit à 14,47 milliards USD et devrait atteindre 23,2 milliards USD d'ici 2031.

Qu'est-ce qui motive le glissement de l'infrastructure de bureau virtuel vers le bureau en tant que service ?

Les organisations recherchent une mise à l'échelle élastique, des coûts initiaux réduits et une sécurité gérée par le fournisseur, propulsant le bureau en tant que service à un TCAC de 10,12 % jusqu'en 2031.

Pourquoi l'Asie-Pacifique est-elle en tête de l'adoption ?

Les entreprises de la région Asie-Pacifique affichent les scores de maturité de l'espace de travail numérique les plus élevés, des déploiements 5G agressifs et l'adoption la plus rapide des outils compatibles avec l'IA.

Comment la fin du support de Windows 10 affectera-t-elle les dépenses ?

La date limite d'octobre 2025 impose des renouvellements matériels et accélère la migration vers des bureaux cloud qui prennent en charge Windows 11 sans nouveaux PC.

Quel secteur vertical connaît la croissance la plus rapide ?

La santé, se développant à un TCAC de 9,97 % alors que les hôpitaux déploient des bureaux virtuels pour sécuriser les données des patients et améliorer la mobilité des cliniciens.

Quel rôle joue l'IA dans les plateformes modernes d'informatique pour l'utilisateur final ?

Les copilotes d'IA font économiser environ 10 heures par employé et par mois, tandis que l'inférence sur l'appareil préserve la souveraineté des données et réduit les coûts cloud.

Dernière mise à jour de la page le: