Taille et part du marché du calcul contextuel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 78.94 Milliards de dollars |

| Taille du Marché (2031) | 134.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.30% CAGR |

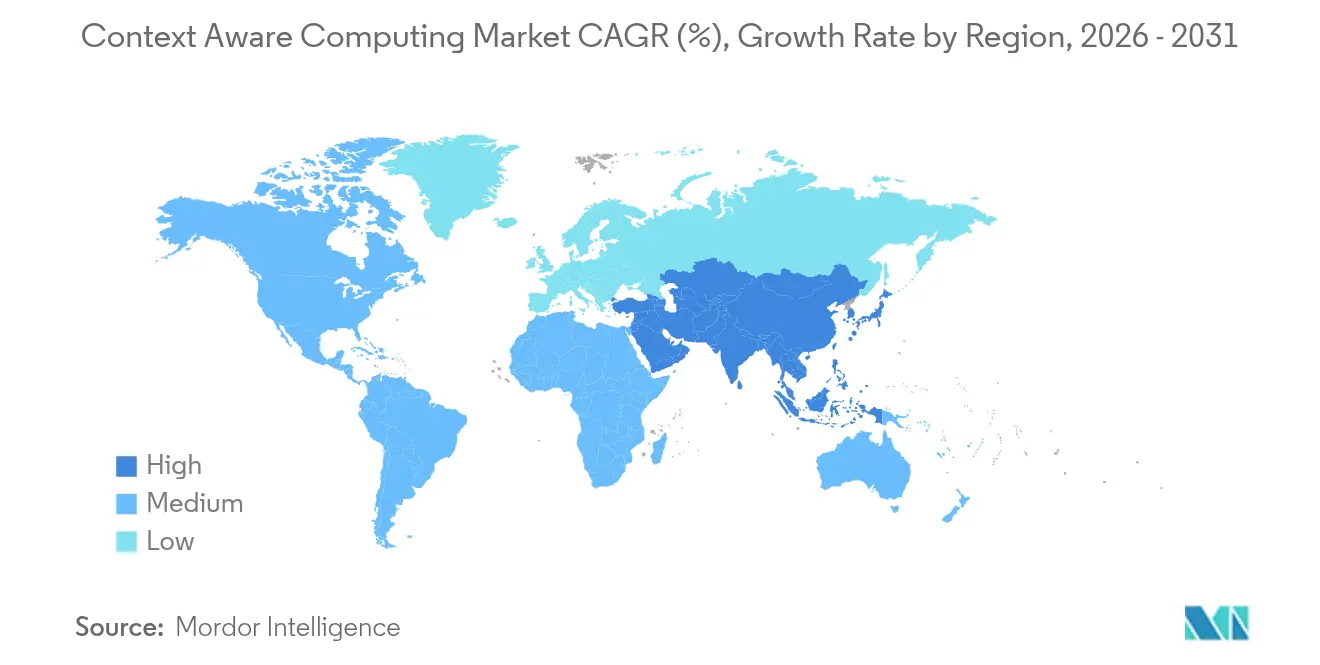

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

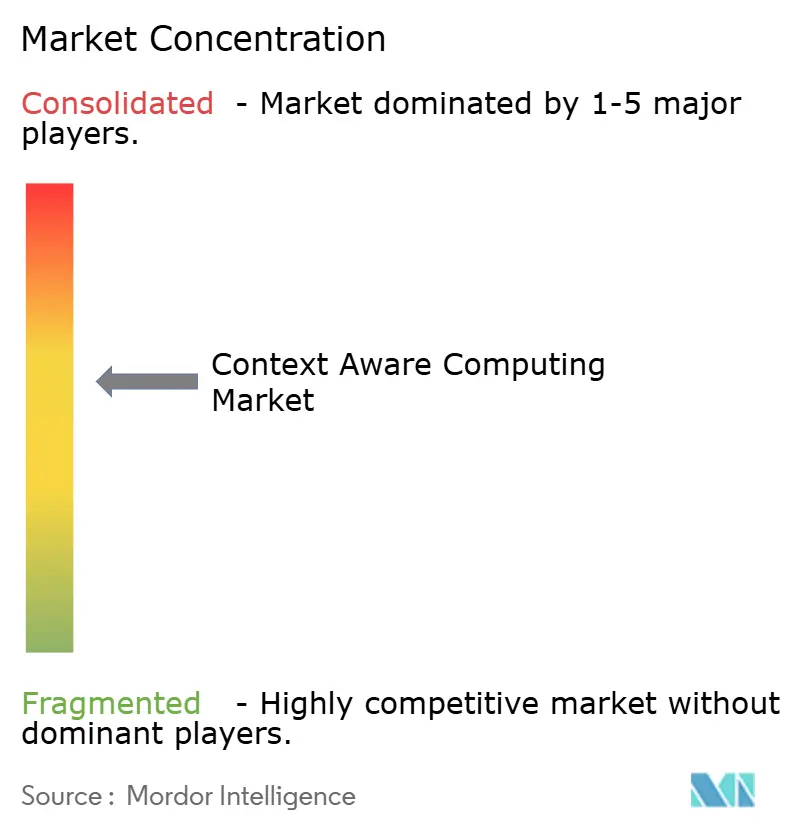

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du calcul contextuel par Mordor Intelligence

La taille du marché du calcul contextuel devrait passer de 70,94 milliards USD en 2025 à 78,94 milliards USD en 2026 et devrait atteindre 134,62 milliards USD d'ici 2031, à un CAGR de 11,30 % sur la période 2026-2031. Cette perspective reflète le changement structurel des expériences numériques réactives vers des services prédictifs et axés sur l'intention qui anticipent les besoins d'un utilisateur avant toute saisie explicite. Le déploiement généralisé des moteurs d'inférence d'IA, la baisse des coûts du matériel de périphérie et la couverture 5G nationale permettent désormais des analyses contextuelles en temps réel sur des milliards de points de terminaison. La demande s'intensifie à mesure que les entreprises recherchent un engagement hyper-personnalisé, une efficacité opérationnelle et des architectures axées sur la confidentialité qui maintiennent les données sensibles en local. Le matériel reste l'épine dorsale des revenus, mais les couches d'orchestration logicielle deviennent la principale source de différenciation concurrentielle sur le marché du calcul contextuel.

Points clés du rapport

- Par composant, le matériel a capté 51,40 % de la part du marché du calcul contextuel en 2025 ; le logiciel devrait croître à un CAGR de 12,67 % jusqu'en 2031.

- Par catégorie de fournisseur, les fabricants d'appareils détenaient 33,40 % de la part des revenus en 2025 ; les plateformes en ligne et sociales devraient progresser à un CAGR de 13,77 % jusqu'en 2031.

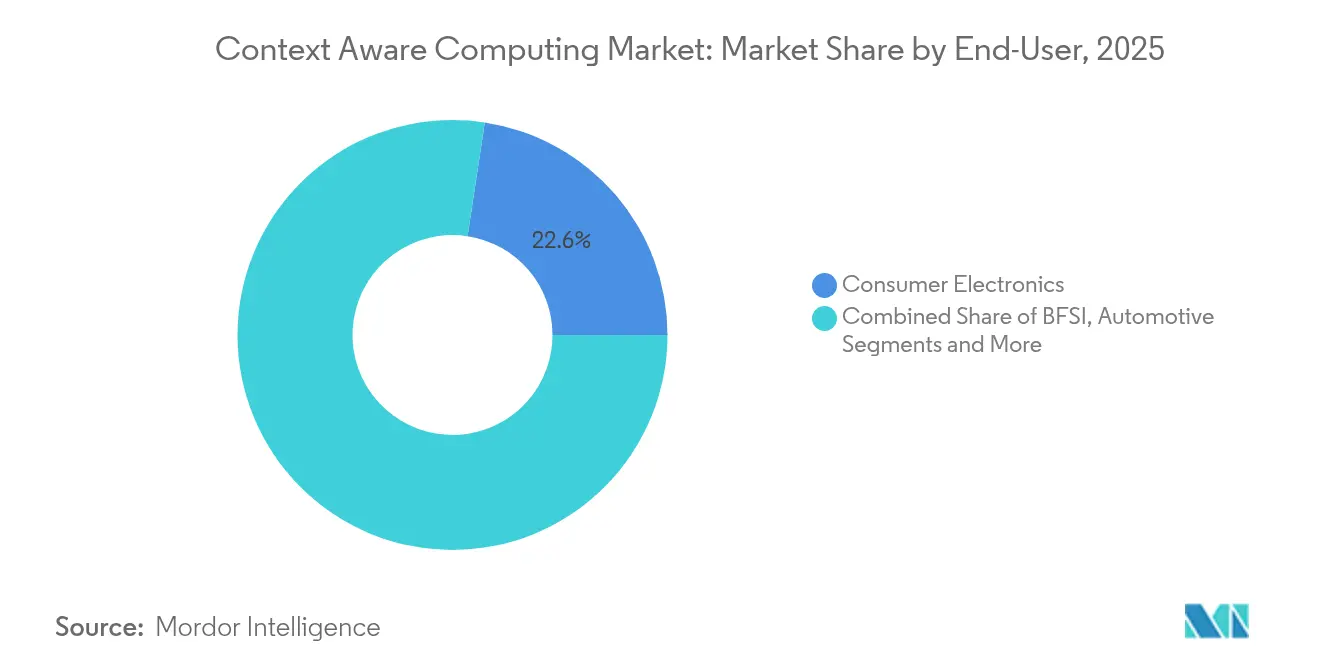

- Par secteur d'utilisation final, l'électronique grand public représentait 22,60 % de la taille du marché du calcul contextuel en 2025, tandis que la santé se développe à un CAGR de 13,12 % vers 2031.

- Par géographie, l'Amérique du Nord dominait avec 38,70 % de la part du marché du calcul contextuel en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 14,25 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du calcul contextuel

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| La prédiction d'intention alimentée par l'IA améliore l'expérience utilisateur | +2.4% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| La baisse des coûts du calcul en périphérie élargit l'adoption | +2.1% | Mondial, concentré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Le déploiement de la 5G permet des données contextuelles en temps réel | +1.8% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| La montée en puissance des points de terminaison IoT crée un déluge de données | +2.0% | Mondial, plus fort en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de personnalisation des systèmes d'infodivertissement embarqués | +0.9% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| API de calcul contextuel en tant que service pour les applications des PME | +1.1% | Mondial, adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La prédiction d'intention alimentée par l'IA améliore l'expérience utilisateur

Les grands modèles de langage et les pipelines d'apprentissage automatique intégrés dans les smartphones, les véhicules et les bornes interactives de vente au détail anticipent désormais les objectifs des utilisateurs, suggérant des actions suivantes ou complétant automatiquement des tâches. Apple Intelligence analyse le comportement sur l'appareil, les conditions ambiantes et le style de messagerie pour organiser des invites et automatiser les flux de travail.[1]Apple, "Aperçu d'Apple Intelligence," apple.com Les organisations déployant des modèles comparables obtiennent une meilleure fidélisation des utilisateurs car les expériences semblent intuitives et sans effort. La valeur évolue rapidement car chaque interaction affine le modèle, renforçant les effets de réseau. Les dépenses d'investissement dans l'infrastructure d'IA augmentent fortement, comme en témoigne le partenariat de 30 milliards USD d'Oracle avec OpenAI axé sur des clusters GPU haute densité. À mesure que la précision prédictive s'améliore, les consommateurs s'attendent de plus en plus à des services proactifs comme capacité de base sur le marché du calcul contextuel.

La baisse des coûts du calcul en périphérie élargit l'adoption

Les nœuds de processus avancés de 3 nm et 4 nm ont réduit le coût par tera-opération et amélioré les performances par watt. La dernière plateforme Snapdragon de Qualcomm intègre un NPU dédié qui prend en charge l'analyse contextuelle multimodale sur les appareils alimentés par batterie, éliminant les appels constants au cloud.[2]Qualcomm, "Qualcomm publie les résultats du premier trimestre de l'exercice fiscal 2025," qualcomm.com Un coût total de possession plus faible permet le déploiement par les petites et moyennes entreprises dans les rayonnages de vente au détail intelligents, l'automatisation des usines et les appareils portables pour les services sur le terrain. Cette base adressable élargie accélère les expéditions unitaires de capteurs et de passerelles, renforçant la demande dans le secteur du calcul contextuel.

Le déploiement de la 5G permet des données contextuelles en temps réel

Les communications ultra-fiables à faible latence réduisent le délai aller-retour à moins de 10 millisecondes, rendant les données contextuelles diffusées exploitables en temps réel. La GSMA note que les opérateurs d'Asie-Pacifique ont commercialisé des offres de découpage réseau adaptées à la navigation en réalité augmentée, à la télémédecine et à la robotique industrielle.[3]GSMA, "L'économie mobile en Asie-Pacifique 2024," gsma.com Les entreprises réarchitecturent leurs systèmes, passant de l'analyse par lots vers des pipelines d'inférence en continu qui exploitent les flux contextuels continus. L'amélioration des performances étend le marché du calcul contextuel à des scénarios autrefois limités par la latence, notamment les véhicules autonomes coopératifs et les services d'éducation immersifs.

La montée en puissance des points de terminaison IoT crée un déluge de données

La Chine comptait 2,57 milliards de terminaux IoT actifs en août 2024, un jalon illustrant l'ampleur des signaux contextuels provenant désormais des actifs grand public et industriels. Les analyses hiérarchiques qui commencent par un filtrage sur l'appareil et n'escaladent vers le cloud que les événements pertinents atténuent la pression sur la bande passante. Les fournisseurs qui offrent un prétraitement efficace au niveau des capteurs gagnent du terrain car ils permettent aux clients de capturer des informations sans subir d'explosions des coûts du plan de données.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Les réglementations axées sur la confidentialité restreignent l'utilisation des données | -1.6% | Europe et Amérique du Nord, en expansion mondiale | Moyen terme (2-4 ans) |

| Complexité d'intégration élevée avec les systèmes informatiques existants | -1.2% | Mondial, plus aigu dans les grandes entreprises | Long terme (≥ 4 ans) |

| Risques de biais des modèles dans l'inférence contextuelle | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Autonomie limitée des appareils portables | -0.7% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les réglementations axées sur la confidentialité restreignent l'utilisation des données

Les mandats de type RGPD exigent un consentement explicite, une minimisation des données et des droits à l'effacement qui limitent la collecte de données sans restriction autrefois courante dans les applications mobiles. Les entreprises poursuivent désormais l'apprentissage fédéré, la confidentialité différentielle et l'inférence sur site pour se conformer, mais ces techniques réduisent souvent la précision des modèles et ralentissent les déploiements. Les fournisseurs capables de proposer des cadres de confidentialité dès la conception gagnent un avantage de confiance mais doivent absorber des coûts d'ingénierie plus élevés. Le virage réglementaire rend certaines entreprises prudentes, tempérant la croissance à court terme du marché du calcul contextuel.

Complexité d'intégration élevée avec les systèmes informatiques existants

De nombreux systèmes de planification des ressources d'entreprise et d'information client ont été conçus autour de structures de données statiques et de processus par lots nocturnes. L'intégration de flux contextuels en temps réel nécessite des intergiciels, des passerelles API et des architectures pilotées par les événements qui peuvent peser sur les budgets et les compétences. Les projets de transition progressent par phases, retardant la capture complète des bénéfices. Les prestataires de services qui proposent des offres d'intégration clés en main ont une opportunité, mais la friction soustrait toujours au CAGR prévu.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la base matérielle permet l'innovation logicielle

Le matériel détenait 51,40 % de la part des revenus en 2025 grâce à la force des capteurs, des passerelles de périphérie et des appareils portables intelligents qui sous-tendent les charges de travail d'inférence. Les capteurs de mouvement, biométriques et environnementaux représentent le poste le plus important car chaque décision contextuelle commence par une capture de données précise. Les passerelles agrègent ces entrées et effectuent des analyses de premier passage, raccourcissant les boucles de rétroaction sur le marché du calcul contextuel. Pendant ce temps, le logiciel dépasse la croissance du matériel à un CAGR de 12,67 % jusqu'en 2031. L'intergiciel de gestion du contexte harmonise les flux disparates, tandis que les moteurs d'analyse transforment les signaux bruts en recommandations prédictives. Les revenus des services professionnels reflètent la courbe d'apprentissage abrupte à laquelle les entreprises font face lors du réglage des pipelines de données, de la sécurité et de la conformité. L'adoption des services gérés augmente à mesure que les entreprises externalisent les opérations quotidiennes pour se concentrer sur la logique métier.

Le logiciel détermine désormais la création de valeur pour l'utilisateur final. Les fournisseurs d'intergiciels regroupent la cartographie des schémas, la résolution d'identité et l'application des politiques, faisant du choix de plateforme une décision stratégique. Les bibliothèques d'inférence d'IA optimisent la consommation d'énergie en répartissant les charges de travail entre les ressources CPU, GPU et NPU. Ces avancées techniques permettent aux développeurs de créer des expériences granulaires — telles que l'infodivertissement embarqué adaptatif — sans réécrire le code pour chaque jeu de puces. La demande résultante renforce les expéditions en amont de capteurs et de passerelles, faisant progresser la taille du marché du calcul contextuel pour les solutions intégrées.

Par fournisseur : les plateformes en ligne stimulent la transformation numérique

Les fabricants d'appareils contrôlaient 33,40 % des revenus de 2025, tirant parti du couplage étroit entre les capteurs propriétaires et les logiciels associés pour fidéliser les clients. Néanmoins, les plateformes en ligne et sociales affichent la croissance la plus rapide à un CAGR de 13,77 % car elles gèrent déjà de grands ensembles de données comportementales qui alimentent des moteurs d'inférence contextuelle plus précis. Les opérateurs de réseaux mobiles monétisent la connectivité en regroupant des services de calcul en périphérie, garantissant des performances déterministes pour les charges de travail sensibles à la latence. Les éditeurs de logiciels indépendants occupent des niches verticales, proposant des modules spécifiques à un domaine tels que des tableaux de bord de surveillance des patients ou des boîtes à outils de maintenance prédictive.

Les acteurs des plateformes évoluent vers des piles de bout en bout qui fusionnent les couches cloud, périphérie, appareil et application. Des partenariats comme l'investissement de 150 milliards USD d'IBM aux États-Unis — dont 30 milliards USD financent la R&D avancée — signalent des barrières à l'entrée croissantes. Les fournisseurs plus petits survivent en se concentrant sur des lacunes géographiques ou spécifiques à un domaine, mais beaucoup recherchent des accords d'intégration avec des partenaires plus importants capables de supporter la charge de conformité et d'infrastructure.

Par secteur d'utilisation final : la santé mène la révolution de la santé numérique

La santé devrait croître à un CAGR de 13,12 %, alimentée par des appareils portables de surveillance continue, des aides au diagnostic par IA et des flux de travail de télésanté qui intègrent le contexte du patient acquis à partir de capteurs, de systèmes de dossiers médicaux électroniques et de données ambiantes. Les alertes précoces de sepsis, la détection des chutes et les rappels d'adhérence médicamenteuse illustrent les résultats à haute valeur ajoutée désormais possibles. L'électronique grand public a conservé 22,60 % de la part des revenus en 2025, les smartphones, les enceintes intelligentes et les lunettes de réalité augmentée intégrant des moteurs contextuels toujours actifs qui simplifient les routines quotidiennes.

Les institutions BFSI utilisent l'analyse comportementale pour la détection des fraudes et les offres hyper-personnalisées. Les entreprises médiatiques utilisent l'assemblage de contenu adaptatif pour augmenter le temps d'engagement. Les équipementiers automobiles déploient la détection de l'humeur des occupants et des alertes de maintenance prédictive qui améliorent la sécurité et la fidélité à la marque. Les prestataires logistiques cartographient le contexte de température, de localisation et de trafic pour ajuster les itinéraires à la volée, optimisant les coûts et la qualité de service. Ces scénarios variés amplifient la demande dans le secteur du calcul contextuel.

Analyse géographique

L'Amérique du Nord a généré 38,70 % des revenus mondiaux en 2025, soutenue par des investissements en capital-risque robustes, un déploiement précoce de la 5G et l'adoption du cloud. Les entreprises aux États-Unis déploient des parcours clients riches en contexte pour améliorer la fidélisation et les taux de vente croisée. Les stratégies numériques du secteur public au Canada s'ajoutent à la demande de base pour les déploiements axés sur la confidentialité.

L'Asie-Pacifique enregistre la trajectoire de croissance la plus élevée à un CAGR de 14,25 % jusqu'en 2031. La couverture nationale 5G, les pôles de fabrication d'appareils et les populations numériquement natives de grande taille se combinent pour élargir le marché du calcul contextuel. Les 2,57 milliards de points de terminaison IoT de la Chine démontrent la profondeur des données contextuelles disponibles pour les acteurs de l'écosystème local. Les incitations gouvernementales pour les projets de ville intelligente, de santé et de modernisation industrielle accélèrent davantage l'adoption.

L'Europe progresse sur des priorités différenciées, équilibrant l'innovation avec le strict respect des lois sur la confidentialité. Les fournisseurs qui intègrent la gestion du consentement et la localisation des données remportent des contrats d'entreprise. Le Moyen-Orient tire parti de mégaprojets de villes intelligentes — tels que NEOM en Arabie saoudite — pour tester des plateformes contextuelles à grande échelle. L'Afrique montre un potentiel de saut technologique car les services mobiles natifs du cloud offrent des solutions pratiques là où l'infrastructure existante est limitée. L'adoption régulière des smartphones en Amérique du Sud complète la demande mondiale, les opérateurs de télécommunications déployant des nœuds de calcul en périphérie pour prendre en charge des applications contextuelles à faible latence.

Paysage concurrentiel

Le marché du calcul contextuel reste modérément fragmenté, mais la dynamique de consolidation s'accélère. Les géants technologiques poursuivent l'intégration verticale pour posséder les capteurs, les puces, les systèmes d'exploitation et les analyses cloud, garantissant la cohérence des performances et le contrôle des données. L'investissement de 30 milliards USD d'Oracle avec OpenAI symbolise le capital désormais nécessaire pour construire des clusters GPU et des modèles de fondation adaptés à l'analyse contextuelle.

La différenciation concurrentielle repose sur la précision des modèles d'IA, l'efficacité énergétique et les références en matière de sécurité. Les entreprises investissent dans des architectures d'inférence à faible consommation brevetées, des boîtes à outils d'apprentissage fédéré et une cryptographie résistante aux attaques quantiques pour devancer leurs concurrents. Les fournisseurs de niveau intermédiaire se concentrent sur des niches verticales — telles que l'agriculture de précision ou la logistique ferroviaire — où la dynamique du domaine peut compenser les désavantages d'échelle. Les portefeuilles de propriété intellectuelle, les partenariats d'écosystème et les cadres de conformité constituent des fossés critiques. À mesure que les piles intégrées mûrissent, les coûts de changement augmentent, incitant les acheteurs à s'engager à long terme sur des plateformes qui améliorent la visibilité des revenus récurrents pour les principaux fournisseurs.

Leaders du secteur du calcul contextuel

IBM Corporation

Microsoft Corporation

Google LLC

Amazon Web Services Inc.

Samsung Electronics Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Oracle a annoncé un partenariat de 30 milliards USD avec OpenAI pour construire une infrastructure d'IA prenant en charge les applications de calcul contextuel.

- Janvier 2025 : IBM s'est engagé à investir 150 milliards USD dans ses opérations aux États-Unis sur cinq ans, dont 30 milliards USD dédiés à la R&D en IA et en calcul contextuel.

- Décembre 2024 : Qualcomm a enregistré un chiffre d'affaires QCT record grâce à une forte demande de processeurs compatibles IA prenant en charge les charges de travail de calcul contextuel.

- Novembre 2024 : Apple a lancé Apple Intelligence, un système d'IA personnel qui exploite le calcul contextuel sur les appareils iOS.

Portée du rapport mondial sur le marché du calcul contextuel

Le calcul contextuel, ou informatique omniprésente, est un mécanisme d'informatique mobile qui permet aux applications logicielles de découvrir et d'utiliser des données contextuelles telles que la localisation de l'utilisateur, l'heure de la journée, les utilisateurs à proximité, les appareils et l'activité de l'utilisateur. De plus, la conscience contextuelle est la capacité d'un système ou d'un composant de système à recueillir des informations sur son environnement à tout moment et à adapter son comportement en conséquence. Le calcul contextuel utilise des logiciels et du matériel pour collecter et analyser des données afin de guider les réponses. Divers fournisseurs répondent aux besoins des secteurs d'utilisation finale en fonction de leurs spécifications.

Le marché du calcul contextuel est segmenté par fournisseur (fabricants d'appareils, opérateurs de réseaux mobiles, et fournisseurs de plateformes en ligne, web et de réseaux sociaux), secteur d'utilisation finale (BFSI, santé, médias, automobile, télécommunications, logistique et transport, électronique grand public, et autres secteurs d'utilisation finale), type (matériel, logiciel et services) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Matériel | Capteurs |

| Passerelles de périphérie | |

| Appareils portables intelligents | |

| Logiciel | Intergiciel de gestion du contexte |

| Moteurs d'analyse et d'inférence | |

| Services | Services professionnels |

| Services gérés |

| Fabricants d'appareils |

| Opérateurs de réseaux mobiles |

| Plateformes en ligne et sociales |

| Éditeurs de logiciels indépendants |

| BFSI |

| Électronique grand public |

| Médias et divertissement |

| Automobile |

| Santé |

| Télécommunications |

| Logistique et transport |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Israël |

| Arabie saoudite | |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Matériel | Capteurs |

| Passerelles de périphérie | ||

| Appareils portables intelligents | ||

| Logiciel | Intergiciel de gestion du contexte | |

| Moteurs d'analyse et d'inférence | ||

| Services | Services professionnels | |

| Services gérés | ||

| Par fournisseur | Fabricants d'appareils | |

| Opérateurs de réseaux mobiles | ||

| Plateformes en ligne et sociales | ||

| Éditeurs de logiciels indépendants | ||

| Par secteur d'utilisation finale | BFSI | |

| Électronique grand public | ||

| Médias et divertissement | ||

| Automobile | ||

| Santé | ||

| Télécommunications | ||

| Logistique et transport | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Israël | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du calcul contextuel ?

Le marché s'élève à 78,94 milliards USD en 2026 et devrait croître pour atteindre 134,62 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Le logiciel est le composant à la croissance la plus rapide, progressant à un CAGR de 12,67 % jusqu'en 2031, les intergiciels et les analyses stimulant la différenciation.

Pourquoi l'Asie-Pacifique connaît-elle la croissance la plus élevée ?

Les déploiements massifs d'IoT, l'accélération de la couverture 5G et les programmes gouvernementaux de soutien positionnent la région pour un CAGR de 14,25 %.

Comment les réglementations sur la confidentialité affectent-elles l'adoption ?

L'Asie-Pacifique devrait enregistrer le CAGR le plus élevé sur la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché du calcul contextuel ?

Les lois de type RGPD imposent des exigences de consentement et de minimisation, obligeant les fournisseurs à adopter l'apprentissage fédéré et le traitement local, ce qui ajoute des coûts et de la complexité.

Quels secteurs bénéficieront le plus du calcul contextuel ?

La santé est en tête grâce à la surveillance continue et à l'analyse prédictive, tandis que l'électronique grand public, le BFSI, l'automobile et la logistique gagnent également en efficacité et en avantages de personnalisation.

Qui sont les principaux acteurs dans ce domaine ?

Les grandes entreprises technologiques telles qu'Oracle, Apple, Qualcomm, IBM et Cisco donnent le rythme en intégrant des piles matérielles et d'IA pour fournir une intelligence contextuelle en temps réel.

Dernière mise à jour de la page le: