Taille et part de marché de l'informatique en périphérie dans l'automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.17 Milliards de dollars |

| Taille du Marché (2031) | 36.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'informatique en périphérie dans l'automobile par Mordor Intelligence

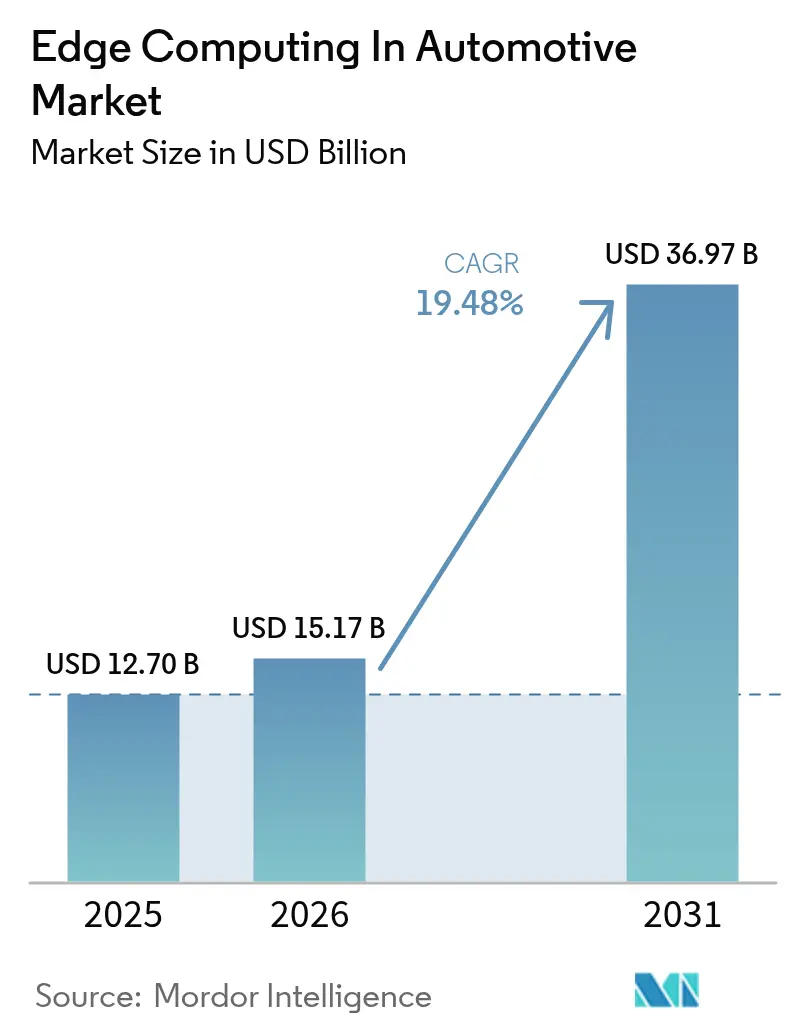

La taille du marché de l'informatique en périphérie dans l'automobile en 2026 est estimée à 15,17 milliards USD, en progression par rapport à la valeur 2025 de 12,7 milliards USD, avec des projections pour 2031 s'établissant à 36,97 milliards USD, affichant un TCAC de 19,48 % sur la période 2026-2031. La croissance est alimentée par le volume croissant de données générées par les véhicules, la diffusion des réseaux 5G à faible latence et les réglementations de sécurité qui rendent le traitement en temps réel du Véhicule-à-Tout (Vehicle-to-Everything) incontournable. Les constructeurs automobiles repensent désormais leurs véhicules autour du logiciel plutôt que de la mécanique, ce qui déplace le traitement des clouds distants vers des nœuds distribués embarqués et en bord de route. Le matériel conserve la première place en termes de revenus, car le silicium dédié doit répondre aux exigences automobiles rigoureuses, tandis que les services connaissent la progression la plus rapide, les fabricants externalisant l'intégration et le support du cycle de vie. La demande régionale se réoriente vers l'Asie-Pacifique, où l'adoption des véhicules électriques, les incitations gouvernementales et les dépenses liées aux villes intelligentes convergent pour remodeler l'économie du déploiement.[1]Deutsche Telekom, "Le projet Car2MEC atteint une faible latence pour le V2X," telekom.com

Principaux enseignements du rapport

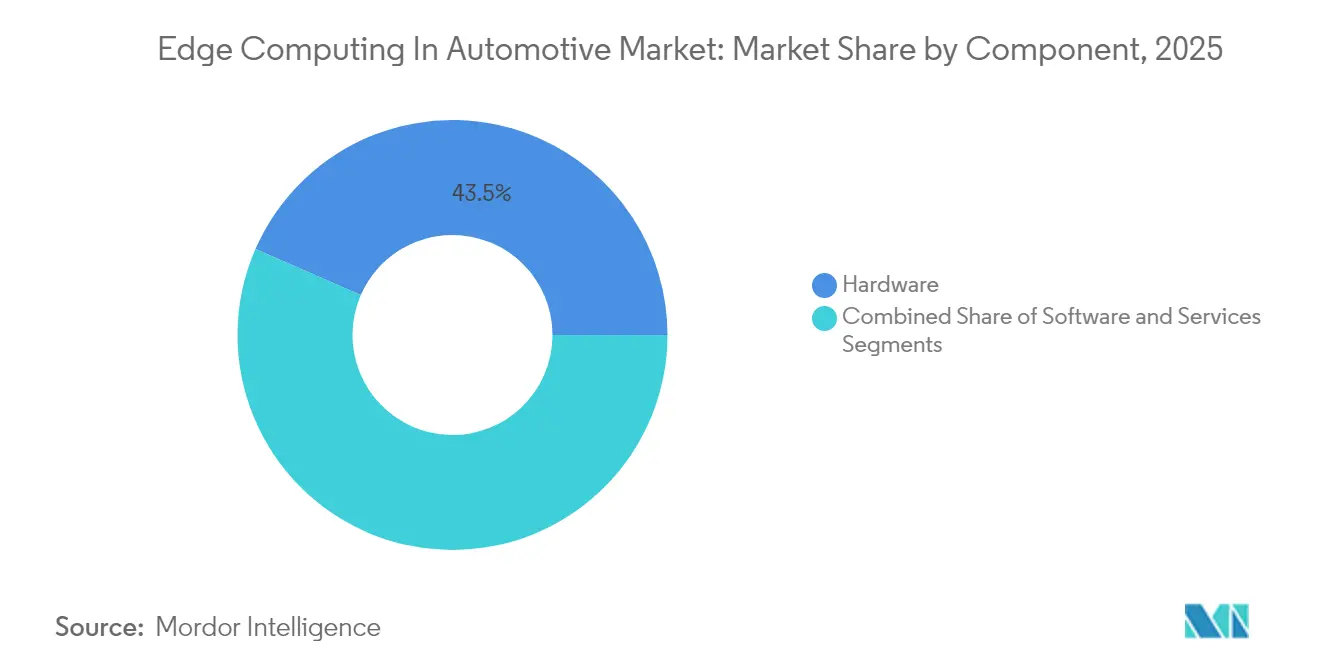

- Par composant, le matériel représentait 43,45 % de la part de marché de l'informatique en périphérie dans l'automobile en 2025, tandis que les services sont en passe d'atteindre un TCAC de 24,89 % d'ici 2031.

- Par modèle de déploiement, la périphérie embarquée à bord du véhicule détenait 46,02 % de la part de marché de l'informatique en périphérie dans l'automobile en 2025 ; la périphérie d'infrastructure est amenée à croître à un TCAC de 21,55 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières représentaient 50,55 % de la part de marché de l'informatique en périphérie dans l'automobile en 2025 ; les véhicules utilitaires lourds sont positionnés pour un TCAC de 22,05 % entre 2026 et 2031.

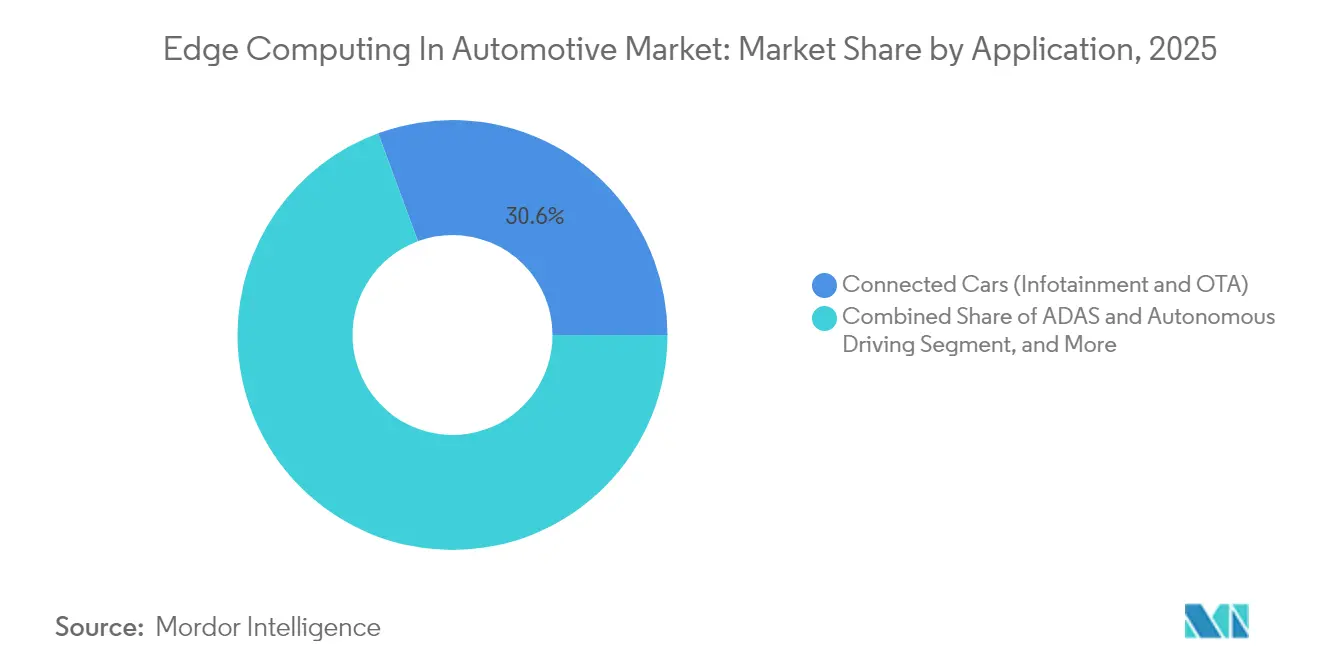

- Par application, les fonctionnalités de voitures connectées représentaient 30,62 % de la part de marché de l'informatique en périphérie dans l'automobile en 2025 ; les charges de travail liées à la conduite autonome s'accéléreront à un TCAC de 25,74 % jusqu'en 2031.

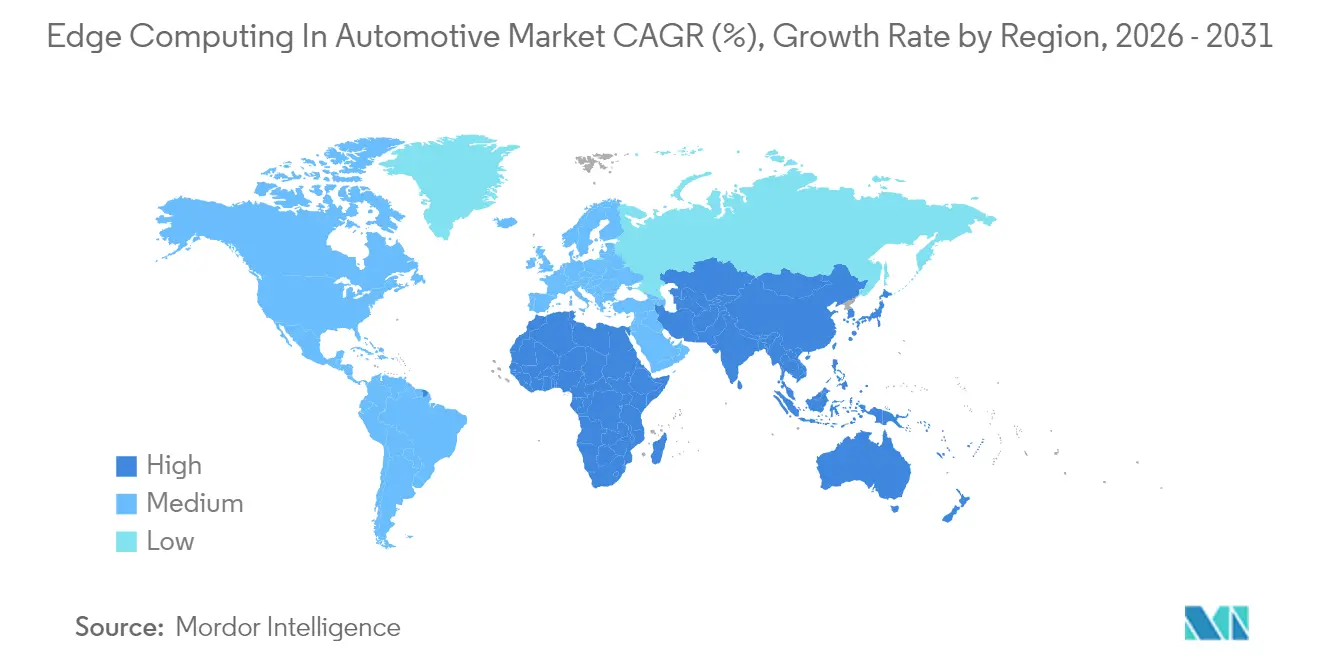

- Par géographie, l'Amérique du Nord dominait avec 34,95 % de la part de marché de l'informatique en périphérie dans l'automobile en 2025, tandis que l'Asie-Pacifique devrait enregistrer un TCAC de 24,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'informatique en périphérie dans l'automobile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des capteurs de véhicules et déploiements de la 5G | +4.20% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Transition des OEM vers les véhicules définis par logiciel | +3.80% | Mondial, porté par les segments premium en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Soutien réglementaire aux mandats de sécurité V2X | +2.90% | Zones réglementaires d'Amérique du Nord et de l'UE, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Augmentation du trafic de données IoT par véhicule | +2.10% | Mondial, concentré sur les marchés de véhicules connectés | Court terme (≤ 2 ans) |

| Déploiement de nœuds micro-périphériques en bord de voirie par les villes | +1.80% | Villes intelligentes en Amérique du Nord, dans l'UE et dans certaines métropoles d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les accélérateurs d'IA embarqués économes en batterie réduisent le coût total de possession | +1.60% | Marchés mondiaux de véhicules électriques, portés par la Chine et l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Courant dominant – Prolifération des capteurs de véhicules et déploiements de la 5G

Les voitures modernes embarquent jusqu'à 200 capteurs qui génèrent 25 Go de données par heure, un volume qui dépasse les capacités des architectures traditionnelles. L'accès radio 5G offre désormais une latence inférieure à 10 ms, comme en témoigne la réduction par Deutsche Telekom et Nokia des délais V2X en dessous de 30 ms lors des essais Car2MEC. Les constructeurs automobiles intègrent donc un traitement local pour classer, compresser et réagir aux dangers avant de transmettre les informations essentielles au cloud. Il en résulte un basculement décisif du calcul centralisé vers le calcul distribué, qui soutient la demande croissante en matériel et renforce le TCAC rapide du marché de l'informatique en périphérie dans l'automobile.

Courant dominant – Transition des OEM vers les véhicules définis par logiciel

Les fabricants réécrivent leurs modèles économiques autour des mises à jour logicielles et des fonctionnalités numériques. Bosch et la filiale Cariad de Volkswagen ont affecté 1 000 ingénieurs au codéveloppement de plateformes d'IA prévues pour les véhicules de 2025. Les voitures toujours connectées nécessitent désormais des canaux logiciels sécurisés par liaison radio ainsi qu'un calcul embarqué haute performance pour valider et rétablir le code en toute sécurité. Ces flux de travail élargissent les sources de revenus des services et hissent le marché de l'informatique en périphérie dans l'automobile au rang de pilier central de monétisation.[2]Bosch, "Bosch et Cariad élargissent leur alliance pour la conduite automatisée," bosch.com

Tendance discrète – Nœuds micro-périphériques en bord de voirie déployés par les villes

Les municipalités équipent discrètement les lampadaires et les feux de circulation de boîtiers de calcul compacts. La ville de Peachtree Corners, en Géorgie, a investi 4 millions USD dans des unités de bord de route à base de puces Qualcomm fonctionnant sur la bande de sécurité 5,9 GHz et optimisant les intersections en temps réel. Le délestage des analyses intensives vers des nœuds en bord de voirie réduit les budgets matériels des véhicules, introduit de la redondance et ouvre des sources de revenus publicitaires pour les villes.[3]Qualcomm, "Peachtree Corners déploie des unités de bord de route C-V2X," qualcomm.com

Tendance discrète – Les accélérateurs d'IA embarqués économes en batterie réduisent le coût total de possession

Des start-ups affinent des unités de traitement neuronal consommant peu d'énergie tout en égalant le débit d'inférence. Expedera a levé 20 millions USD pour commercialiser cette propriété intellectuelle, permettant des caméras de surveillance du conducteur en continu sans dégrader l'autonomie des véhicules électriques. Une consommation d'énergie réduite allège les systèmes de refroidissement et les batteries, abaissant le coût total de possession et attirant les flottes vers le marché de l'informatique en périphérie dans l'automobile.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées en infrastructure | -2.80% | Mondial, touchant particulièrement les marchés émergents | Court terme (≤ 2 ans) |

| Risques en matière de cybersécurité et de souveraineté des données | -2.10% | Mondial, avec des préoccupations accrues dans l'UE et en Chine | Moyen terme (2-4 ans) |

| Pénurie de silicium de qualité automobile pour la périphérie | -1.90% | Chaîne d'approvisionnement mondiale, aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Normes d'interopérabilité MEC fragmentées | -1.40% | Mondial, avec des variations régionales dans la mise en œuvre | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Courant dominant – Dépenses d'investissement initiales élevées en infrastructure

Les piles périphériques complètes associent des nœuds de calcul, de la 5G privée et une sécurité renforcée — une combinaison qui a fait dépasser à Verizon et au site d'essai allemand d'Audi un budget de 10 millions USD. L'intensité capitalistique dissuade les OEM de taille modeste et bloque les projets dans les régions sensibles aux prix. En conséquence, les déploiements privilégient les fonctions offrant un retour immédiat en matière de sécurité, tandis que l'optimisation plus large attend que les courbes de coûts s'aplatissent.

Courant dominant – Risques en matière de cybersécurité et de souveraineté des données

Les nœuds distribués multiplient les vecteurs d'attaque et exposent les systèmes de sécurité à des intrusions à distance. Les nouveaux mandats UNECE WP.29 imposent une gestion continue des risques et un stockage local des données à l'intérieur des frontières de l'UE, alourdissant la charge de conformité. Les OEM sont contraints de renforcer chaque boîtier micro-périphérique, ce qui gonfle les coûts et sollicite des talents rares en cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption des services

Le matériel a capté 43,45 % des revenus en 2025, soulignant le rôle essentiel des processeurs robustes, des accélérateurs d'IA et des solutions thermiques embarquées. Cette part correspond à la plus grande part de marché de l'informatique en périphérie dans l'automobile, grâce au silicium résistant aux vibrations et aux températures ambiantes de 125 °C. En valeur absolue, la taille du marché de l'informatique en périphérie dans l'automobile pour le matériel continuera de progresser, mais les services bénéficient d'un TCAC plus élevé de 24,89 %, les intégrateurs gérant les déploiements par liaison radio pour des flottes mondiales mixtes. Les constructeurs automobiles se tournent vers des services clés en main car la courbe d'apprentissage en matière de sécurité fonctionnelle, de cybersécurité et d'ordonnancement en temps réel est abrupte. Des fournisseurs comme Intel — après l'absorption de Silicon Mobility — associent des puces à des intergiciels et à des contrats de mise à jour à long terme. Ce basculement détourne les marges du matériel pur et pousse les éditeurs de plateformes à s'associer à des opérateurs cloud pour des offres conjointes de cycle de vie, renforçant la dynamique des services.

Par modèle de déploiement : la périphérie d'infrastructure remet en question les approches centrées sur le véhicule

Le calcul embarqué a conservé 46,02 % des revenus de 2025, soulignant la confiance des OEM dans la fiabilité autonome. Néanmoins, les nœuds d'infrastructure affichent un TCAC de 21,55 %, les budgets des villes intelligentes finançant des boîtiers en bord de route qui étendent la conscience au-delà d'un seul véhicule. Cette croissance élargit la taille du marché de l'informatique en périphérie dans l'automobile pour les actifs de périphérie publics et invite les opérateurs de télécommunications et les municipalités à des mécanismes de partage des revenus. Des topologies hybrides émergent, dans lesquelles les processeurs embarqués, réseau et en bord de voirie coopèrent. Le Consortium de l'informatique en périphérie dans l'automobile (Automotive Edge Computing Consortium) promeut de tels cadres de calcul partagé pour optimiser le coût et la latence. Les constructeurs automobiles doivent désormais certifier les logiciels sur des domaines hétérogènes, ce qui valorise les chaînes d'outils d'interopérabilité et stimule l'activité de normalisation.

Par application : la conduite autonome dépasse la croissance des voitures connectées

Les services de voitures connectées détenaient 30,62 % de parts en 2025, un héritage ancré dans l'infodivertissement et la télématique. Les piles de conduite autonome, cependant, progresseront à un TCAC de 25,74 %, augmentant leur poids au sein de la taille globale du marché de l'informatique en périphérie dans l'automobile. La plateforme DRIVE Hyperion de NVIDIA intègre plusieurs accélérateurs d'IA qui traitent ensemble six caméras, cinq radars et trois lidars en temps réel. Des modèles de langage embarqués tels que Cerence CaLLM Edge fonctionnent désormais entièrement à bord, supprimant la dépendance à la couverture cellulaire et maintenant la latence de réponse en dessous de 200 ms. La densité de calcul croissante à bord des véhicules modifie l'économie des forfaits de données et crée de nouvelles sources de revenus de licences pour les éditeurs de propriété intellectuelle logicielle.

Par type de véhicule : les véhicules commerciaux propulsent l'adoption de la périphérie autonome

Les voitures particulières ont généré 50,55 % du chiffre d'affaires 2025, principalement en raison de la production en volume. Pourtant, les véhicules utilitaires lourds afficheront un TCAC de 22,05 % jusqu'en 2031, en faisant le segment à la progression la plus rapide au sein du marché de l'informatique en périphérie dans l'automobile. Les flottes opérant sur des itinéraires fixes peuvent amortir un calcul premium sur un kilométrage prévisible, et les projets pilotes de fret autonome — comme le corridor Dallas-Houston d'Aurora — démontrent la rentabilité par l'économie sur les coûts de conducteurs.

Les engins hors route exploitent les nœuds périphériques pour l'autonomie dans les mines ou les exploitations agricoles où la connectivité est limitée. La plateforme de camion autonome VNL de Volvo superpose des ordinateurs à double redondance pour satisfaire un enveloppe de sécurité opérationnelle de niveau SAE 4. Ces cas d'usage cimentent la diversification du secteur de l'informatique en périphérie dans l'automobile au-delà de la mobilité grand public.

Analyse géographique

L'Amérique du Nord a dominé avec 34,95 % des revenus en 2025, soutenue par les premiers déploiements de la 5G, une politique spectrale ordonnée et des partenariats étroits entre OEM et acteurs technologiques. Tesla, General Motors et Ford s'associent à Intel, NVIDIA et Qualcomm pour co-concevoir des processeurs spécifiques aux applications et des régimes de test. Le programme de réseaux privés de Verizon souligne la capacité de la région à déployer à grande échelle des charges de travail automobiles à faible latence. Les incitations au financement aux niveaux des États et fédéral ancrent davantage les laboratoires périphériques et les corridors pilotes. L'Asie-Pacifique devrait enregistrer un TCAC de 24,12 % jusqu'en 2031. La Chine associe subventions aux véhicules électriques, vastes volumes de consommateurs et programmes de transport intelligent pilotés par les villes, créant un marché de l'informatique en périphérie dans l'automobile fertile. Le lancement par Huawei de 100 camions miniers autonomes 5G-A en Mongolie intérieure illustre un déploiement de qualité industrielle dans des conditions rigoureuses. Le Japon et la Corée du Sud fournissent des nœuds semiconducteurs avancés, tandis que l'Inde positionne des pôles de talents rédigeant des logiciels embarqués pour les OEM mondiaux. L'Europe maintient son élan grâce aux marques premium et à une législation stricte en matière de sécurité. Les mandats UNECE WP.29 et le RGPD imposent une cybersécurité rigoureuse et une localisation des données, relevant le niveau de référence pour les solutions périphériques. Bosch et Microsoft co-produisent désormais des chaînes d'outils d'IA générative conformes aux normes de sécurité fonctionnelle ISO 26262. Les stratégies numériques paneuropéennes et les corridors 5G transfrontaliers permettent l'itinérance continue des camions autonomes entre l'Allemagne, l'Autriche et l'Italie.

Paysage concurrentiel

Le marché de l'informatique en périphérie dans l'automobile présente une fragmentation modérée. Les grands acteurs des semiconducteurs — Intel, NVIDIA, Qualcomm — investissent dans des nœuds de qualité automobile, tandis que les équipementiers de rang 1 comme Continental, Bosch et Aptiv intègrent ces puces dans des contrôleurs de domaine. Les hyperscalers cloud AWS et Microsoft exploitent des conteneurs périphériques et des pipelines de jumeaux numériques pour remporter des contrats de conception OEM. L'avantage concurrentiel repose sur l'intégration verticale qui marie les cycles de vie du silicium aux plateformes véhicules de 15 ans, la certification de sécurité et l'orchestration des mises à jour à l'échelle mondiale.

La plateforme DRIVE de NVIDIA regroupe matériel, SDK et outils de validation, raccourcissant le délai de mise sur le marché pour les fonctions de niveau SAE 3. Continental aligne son nouveau calculateur haute performance avec Android Automotive OS, ciblant la consolidation du poste de conduite. Le rachat par Infineon de l'unité Ethernet automobile de Marvell pour 2,5 milliards USD améliore la bande passante entre les capteurs et les processeurs. Les partenariats — et non les produits autonomes — s'imposent comme la voie dominante vers le déploiement en volume, notamment lorsque les opérateurs de flottes exigent des garanties de disponibilité clés en main.

Leaders du secteur de l'informatique en périphérie dans l'automobile

Cisco Systems, Inc.

Amazon Web Services, Inc.

Huawei Technologies Co., Ltd.

Hewlett Packard Enterprise Development LP

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : AWS a débuté une collaboration conjointe avec Honda et Lotus Technology pour accélérer le développement des véhicules définis par logiciel, combinant l'orchestration cloud, le calcul en périphérie embarqué et les flux de travail de conception par IA générative.

- Janvier 2025 : NXP a accepté d'acquérir TTTech Auto pour 625 millions USD afin de fusionner des microcontrôleurs avec des intergiciels de sécurité éprouvés pour les tâches périphériques à criticité mixte.

- Mars 2025 : General Motors et NVIDIA ont commencé à intégrer des jumeaux numériques Omniverse dans les futures lignes de production de véhicules électriques et les packages d'aide à la conduite.

- Avril 2025 : Infineon a entrepris d'acquérir l'activité Ethernet automobile de Marvell pour 2,5 milliards USD, élargissant sa gamme de semiconducteurs intégrée pour les réseaux embarqués à haute bande passante.

Périmètre du rapport mondial sur le marché de l'informatique en périphérie dans l'automobile

L'informatique en périphérie se concentre sur les données au plus près de leur point de génération. Ce terme vient ainsi compléter le terme cloud computing, qui se rapporte à la puissance de calcul dans les centres de données. L'informatique en périphérie contribue à limiter intelligemment la quantité de données exfiltrées, ce qui réduit les coûts de transmission des données et diminue également le volume de données brutes et sensibles quittant le véhicule.

Le marché de l'informatique en périphérie dans l'automobile est segmenté par application (voitures connectées, gestion du trafic, villes intelligentes, transport et logistique) et par géographie (Amérique du Nord, Europe et Asie-Pacifique). Les tailles et prévisions du marché sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Périphérie embarquée à bord du véhicule |

| Périphérie réseau/MEC |

| Périphérie d'infrastructure (bord de route et ville intelligente) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Véhicules hors route et de spécialité |

| Voitures connectées (infodivertissement et OTA) |

| ADAS et conduite autonome |

| Gestion du trafic et V2I |

| Optimisation des flottes et de la logistique |

| Services de villes intelligentes |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Israël | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Par composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par modèle de déploiement | Périphérie embarquée à bord du véhicule | ||

| Périphérie réseau/MEC | |||

| Périphérie d'infrastructure (bord de route et ville intelligente) | |||

| Par type de véhicule | Voitures particulières | ||

| Véhicules utilitaires légers | |||

| Véhicules utilitaires lourds | |||

| Véhicules hors route et de spécialité | |||

| Par application | Voitures connectées (infodivertissement et OTA) | ||

| ADAS et conduite autonome | |||

| Gestion du trafic et V2I | |||

| Optimisation des flottes et de la logistique | |||

| Services de villes intelligentes | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Colombie | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Indonésie | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Israël | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'informatique en périphérie dans l'automobile ?

Le marché s'établit à 15,17 milliards USD en 2026 et devrait atteindre 36,97 milliards USD d'ici 2031, reflétant un TCAC de 19,48 %.

Quel segment de composants connaît la croissance la plus rapide ?

Les services devraient se développer à un TCAC de 24,89 % jusqu'en 2031, les fabricants externalisant l'intégration et le support du cycle de vie.

Pourquoi les véhicules commerciaux sont-ils essentiels à la croissance ?

Les poids lourds font face à des pénuries de conducteurs et à des coûts de carburant élevés ; les plateformes périphériques prêtes pour l'autonomie promettent des économies opérationnelles, entraînant un TCAC de 22,05 % pour le segment.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait afficher un TCAC de 24,12 % grâce à l'élan des véhicules électriques en Chine, aux vastes déploiements de la 5G et aux investissements dans les villes intelligentes.

Quels sont les principaux freins à l'adoption ?

Les coûts d'infrastructure initiaux élevés, la conformité en matière de cybersécurité, les pénuries de silicium et les normes MEC fragmentées amputent collectivement de plusieurs points de pourcentage le TCAC prévu.

Quel est le degré de fragmentation du paysage concurrentiel ?

Modéré : les leaders des semiconducteurs, les équipementiers automobiles de rang 1 et les hyperscalers cloud sont tous en concurrence, les cinq premières entreprises contrôlant environ 60 % des revenus.

Dernière mise à jour de la page le: