Tamaño y Participación del Mercado de Baterías de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

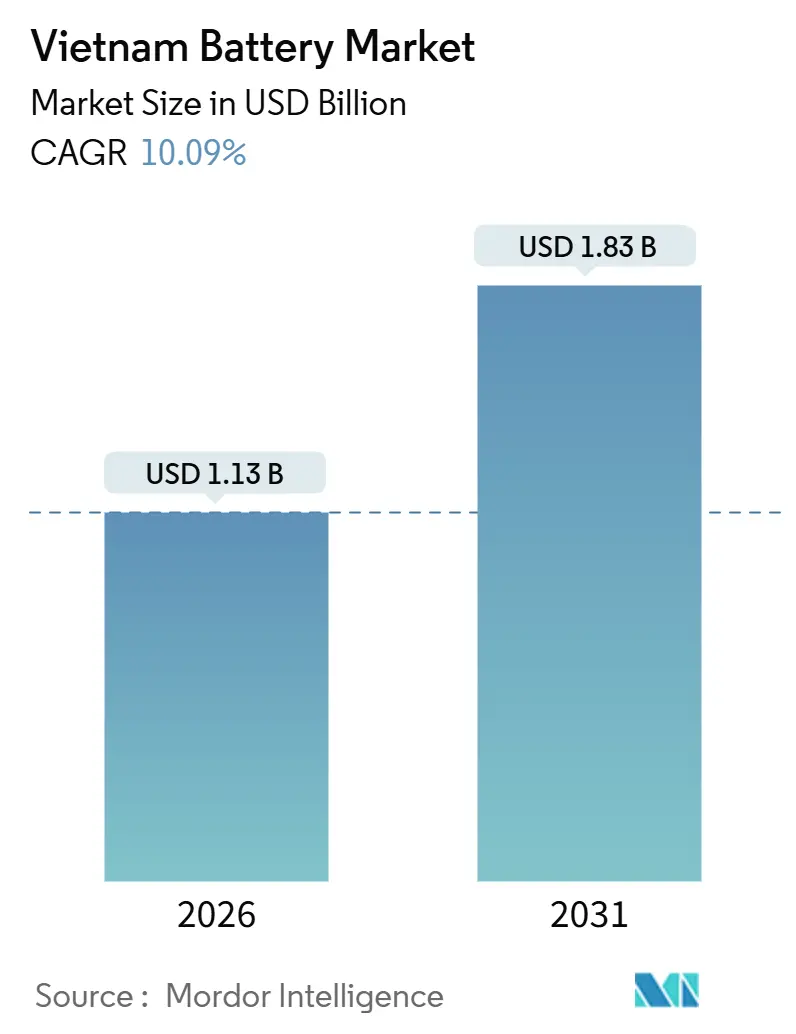

| Tamaño del Mercado (2026) | 1.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.09% CAGR |

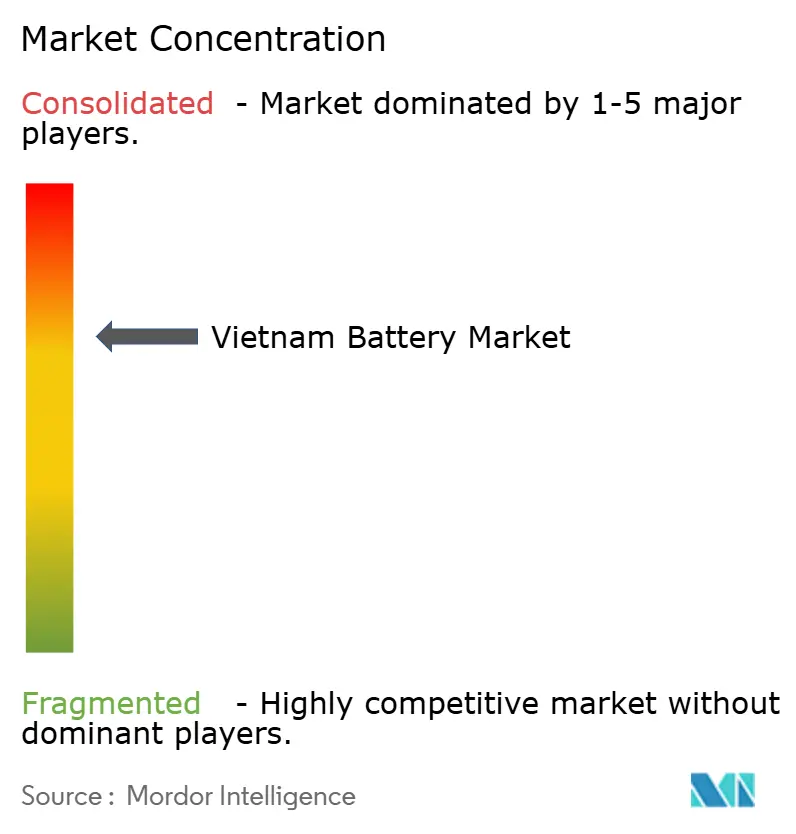

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Vietnam por Mordor Intelligence

El tamaño del Mercado de Baterías de Vietnam se estima en USD 1,13 mil millones en 2026 y se espera que alcance USD 1,83 mil millones en 2031, a una CAGR del 10,09% durante el período de pronóstico (2026-2031).

El impulso proviene del vertiginoso crecimiento en la adopción de vehículos eléctricos (EV), los planes de integración vertical de los conglomerados nacionales y la ambición del gobierno de anclar la fabricación regional de baterías. Los fabricantes de automóviles liderados por VinFast entregaron cerca de 97.400 vehículos eléctricos en 2024, más del doble respecto al año anterior, lo que señala una sólida adopción del litio-ion.[1]Anónimo, "VinFast entrega 97.399 vehículos eléctricos en 2024, un 192% más interanual," Reuters, reuters.com Los anuncios de inversión de LG Energy Solution y Gotion High-Tech subrayan el creciente interés extranjero, mientras que la densificación de redes 5G y la expansión de centros de datos diversifican la demanda más allá de la movilidad. Sin embargo, el mercado de baterías de Vietnam debe superar una dependencia de importaciones del 80-100% en materias primas clave y clarificar los modelos de ingresos para los sistemas de almacenamiento de energía antes de que el crecimiento pueda desbloquearse plenamente.[2]Banco Asiático de Desarrollo, "Diversificación de la Cadena de Suministro de Baterías de Litio-Ion de Vietnam," adb.org

Conclusiones Clave del Informe

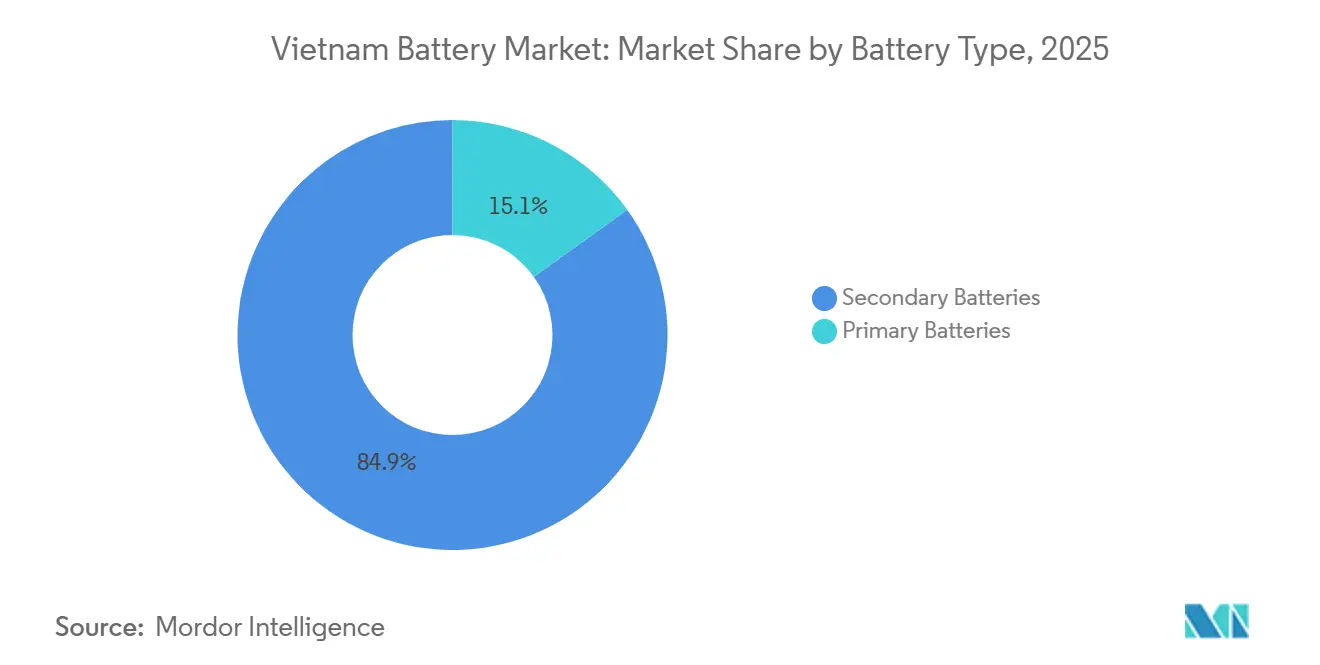

- Por tipo de batería, las soluciones secundarias recargables representaron el 84,9% de la participación del mercado de baterías de Vietnam en 2025; las celdas primarias quedaron en el 15,1% y se expanden a una CAGR de solo el 1,4% hasta 2031.

- Por tecnología, las plataformas de estado sólido tienen previsto registrar una CAGR del 29,8% hasta 2031, mientras que el litio-ion retuvo el 55,2% de la participación del mercado de baterías de Vietnam en 2025.

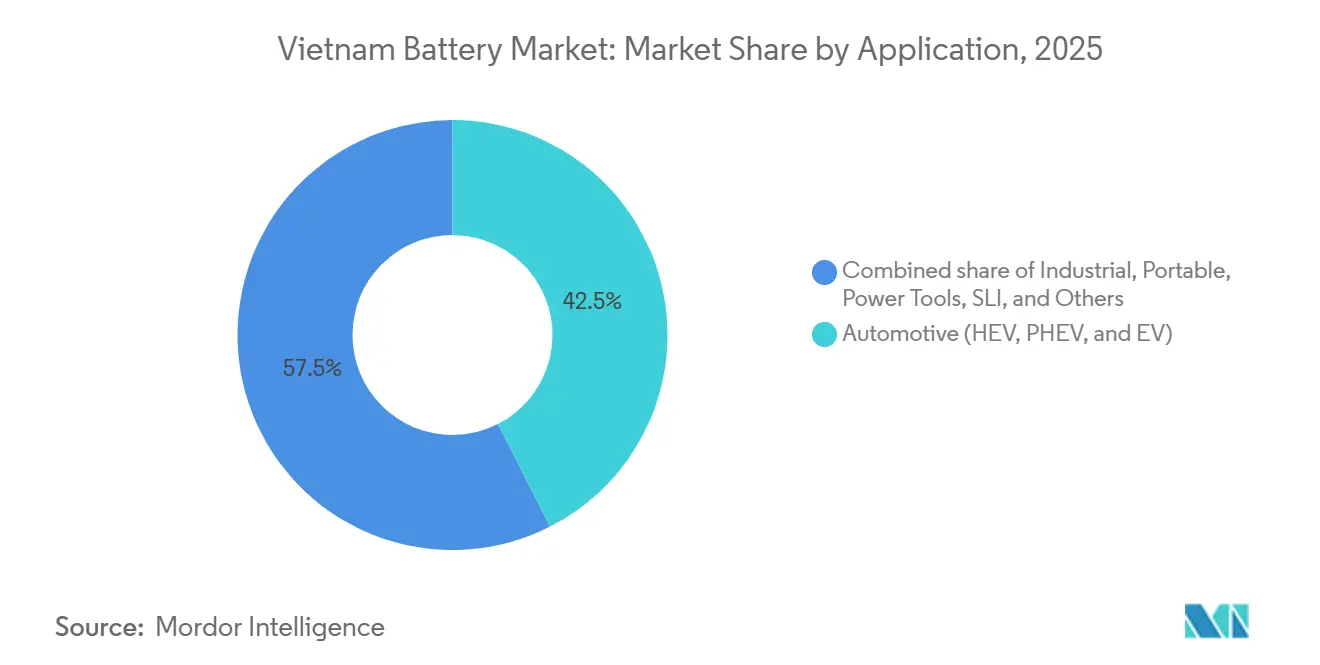

- Por aplicación, el sector automotriz captó el 42,5% del tamaño del mercado de baterías de Vietnam en 2025 y avanza a una CAGR del 13,3% hasta 2031.

- VinES y su empresa conjunta con Gotion representaron la mayor capacidad comprometida de celdas para vehículos eléctricos a nivel doméstico, con 5 GWh en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de precios de celdas de litio-ion | +2.1% | Nacional, con mayor efecto en los segmentos de motocicletas eléctricas sensibles al precio y de SAI industriales | Mediano plazo (2-4 años) |

| Auge en la adopción de vehículos eléctricos y bicicletas eléctricas | +3.5% | Nacional, concentrado en Hanói y Ciudad Ho Chi Minh; extensión hacia Da Nang y Can Tho | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para la fabricación local | +1.8% | Nacional, con zonas prioritarias en Ha Tinh, Hai Phong y los corredores industriales del sur | Mediano plazo (2-4 años) |

| Expansión del 5G y la demanda de respaldo para centros de datos | +1.2% | Centros urbanos (Hanói, Ciudad Ho Chi Minh) y centros de datos costeros | Mediano plazo (2-4 años) |

| Inversiones de integración vertical de VinFast/VinES | +2.3% | Nacional, ancladas en la planta de celdas de Ha Tinh y el ensamblaje de vehículos de Hai Phong | Corto plazo (≤ 2 años) |

| Diversificación de la cadena de suministro alejándose de China | +1.6% | Nacional, con nodos logísticos transfronterizos en las provincias del norte fronterizas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Precios de Celdas de Litio-Ion

Los costos de los paquetes de sistemas de litio-hierro-fosfato cayeron por debajo de USD 100 por kWh en 2023, y los promedios globales están en camino de caer otro 40% para 2030.[3]Agencia Internacional de Energía, "Perspectiva Global de Vehículos Eléctricos 2024," iea.org Los gastos en materiales dominan la economía de las celdas, por lo que los cátodos más económicos se traducen rápidamente en precios más bajos para vehículos y almacenamiento. El segmento de motocicletas eléctricas de Vietnam, ya el cuarto más grande del mundo, se vuelve competitivo en precio con los scooters de gasolina de 125 cc una vez que los paquetes alcancen USD 80 por kWh, acelerando la sustitución de vehículos de dos ruedas. Los usuarios industriales ven cómo los períodos de amortización caen por debajo de tres años al sustituir plomo-ácido regulado por válvula por litio-ion, impulsando las actualizaciones de sistemas de alimentación ininterrumpida. El plan de Ciudad Ho Chi Minh de convertir 400.000 motocicletas a propulsión eléctrica a partir de 2026 pondrá a prueba si la caída de los precios de las celdas convierte la intención en adopción masiva.

Auge en la Adopción de Vehículos Eléctricos y Bicicletas Eléctricas

Los automóviles eléctricos captaron aproximadamente el 40% de las ventas de turismos nuevos en 2025, un nivel sin igual en el Sudeste Asiático impulsado casi en su totalidad por el aumento de producción doméstica de VinFast. La prohibición de Hanói en julio de 2026 sobre motocicletas de combustibles fósiles dentro del Anillo Vial 1 actúa como catalizador regulatorio para la electrificación de vehículos de dos ruedas, mientras que las restricciones presupuestarias aplazan una conversión similar en las flotas de autobuses públicos. La competencia en motocicletas eléctricas sigue siendo intensa, con marcas chinas como Yadea disputando el mercado a los ensambladores locales en arquitecturas de intercambio de baterías y de carga directa. Los modelos premium emplean paquetes de litio-ion intercambiables, mientras que las opciones de ultrabajo costo se mantienen en plomo-ácido, bifurcando las necesidades de suministro. La Decisión 876/QD-TTg establece además un mandato de electrificación del 50% del transporte urbano para 2030, consolidando la demanda a largo plazo.[4]Oficina del Gobierno, "Decisión 876/QD-TTg sobre la Electrificación del Transporte Urbano," chinhphu.vn

Incentivos Gubernamentales para la Fabricación Local

La estrategia de baterías de Hanói vincula beneficios fiscales preferenciales, arrendamiento de terrenos y exenciones de derechos de importación a proyectos en zonas económicas seleccionadas, especialmente Ha Tinh y Hai Phong. Estos incentivos ayudaron a atraer la planta de litio-hierro-fosfato de 5 GWh de VinES-Gotion y sellaron el memorando de entendimiento de LG Energy Solution con Kim Long Motor con el objetivo de 1 GWh en Hue para mediados de 2026. Los incentivos a la fabricación también estipulan ratios de localización que impulsan a los proveedores a construir líneas de módulos y paquetes dentro de Vietnam. La claridad normativa sobre residuos y reciclaje de baterías conforme a la Circular 02/2022/TT-BTNMT, aunque incipiente, señala una orientación de ciclo de vida completo atractiva para las multinacionales sometidas a escrutinio ESG. Si se ejecuta plenamente, los instrumentos fiscales podrían reducir lo suficiente los costos de capital como para compensar las primas de importación de materias primas.

Inversiones de Integración Vertical de VinFast/VinES

El complejo de celdas de Ha Tinh de VinES sustenta el plan de VinFast de superar los 200.000 vehículos eléctricos anuales para 2027. El financiamiento de USD 2.000 millones de Vingroup ilustra un alto nivel de compromiso, pero concentra el riesgo de volumen en un único fabricante de automóviles. Los despliegues piloto de almacenamiento de energía en baterías en el complejo turístico Vinpearl muestran la ambición de diversificar las fuentes de ingresos, aunque la ausencia de un mercado de servicios auxiliares frena los retornos. La alianza de VinFast con ProLogium pretende comercializar celdas de sulfuro de estado sólido con una densidad energética de 800 Wh por litro para 2029, ofreciendo una ventaja de primer movimiento local si se cumplen los plazos. La integración vertical exitosa podría crear una cadena de suministro doméstica defendible, aunque la penetración exportadora en América del Norte y Europa sigue siendo un riesgo de ejecución.

Análisis del Impacto de las Restricciones*

| Restricción | % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dependencia del bombeo hidráulico sobre los sistemas de almacenamiento de energía en baterías (BESS) | -1.4% | Nacional, con mayor efecto en las provincias del norte ricas en energía hidroeléctrica | Mediano plazo (2-4 años) |

| Base limitada de materias primas domésticas | -1.9% | Nacional, que afecta toda la producción de celdas y cátodos de litio-ion | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre residuos peligrosos | -0.8% | Nacional, con mayor aplicación en zonas urbanas e industriales | Corto plazo (≤ 2 años) |

| Cuellos de botella en la conexión a la red para grandes sistemas de almacenamiento de energía (ESS) | -1.1% | Nacional, concentrado en provincias con alta penetración de energías renovables | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dependencia del Bombeo Hidráulico sobre los BESS

El Plan de Desarrollo de Energía VIII revisado de Vietnam tiene como objetivo hasta 16,3 GW de almacenamiento en baterías para 2030, aunque la preferencia histórica por el bombeo hidráulico mantiene marginados los proyectos de litio-ion. La mayor duración de descarga y la vida útil de varias décadas del bombeo hidráulico atraen a los planificadores, mientras que el punto fuerte del litio-ion reside en la regulación de frecuencia de corta duración. Electricidad de Vietnam puso en marcha un piloto de 50 MW/50 MWh en 2024, pero aún no ha publicado códigos normalizados de conexión a la red para operadores independientes. Sin un mercado mayorista de servicios auxiliares, los desarrolladores dependen únicamente del arbitraje por tarifas en función del horario de uso, que raramente supera los umbrales de inversión a USD 250-350 por kWh instalado. El despliegue a escala de red se retrasa así incluso mientras el recorte de energía solar y eólica aumenta en las provincias de alta penetración.

Base Limitada de Materias Primas Domésticas

Vietnam cuenta con reservas considerables de níquel y grafito, pero carece de capacidad de refinería, lo que resulta en una dependencia casi total de compuestos de litio y materiales de cátodo importados. La demanda doméstica proyectada de 46,9 GWh para 2030 requerirá aproximadamente 9.400 t de equivalente de carbonato de litio y 23.500 t de polvos de cátodo al año. La exposición a las cadenas de suministro chinas eleva los riesgos de precio y geopolíticos. Las normas de responsabilidad ampliada del productor bajo la Ley de Protección Ambiental 2020 y la Circular 02/2022/TT-BTNMT exigen la recogida de residuos de baterías, aunque el reciclaje hidrometalúrgico sigue siendo embrionario, lo que limita la recuperación de materiales en circuito cerrado. Sin inversiones en la cadena ascendente o acuerdos de adquisición con mineras australianas o chilenas, el mercado de baterías de Vietnam seguirá siendo un centro de ensamblaje de celdas en lugar de una potencia integrada verticalmente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Baterías Recargables Dominan en Medio del Auge de los Vehículos Eléctricos

Las baterías secundarias recargables representaron el 84,9% de la participación del mercado de baterías de Vietnam en 2025 y se expanden a una CAGR del 11,5% hasta 2031, superando el crecimiento global. El aumento refleja el crecimiento en volumen de VinFast, la proliferación de motocicletas eléctricas y las actualizaciones de torres 5G que migran del plomo-ácido al litio-ion. Los compradores de respaldo de energía industrial ahora valoran una vida útil de 3.000 ciclos y un mantenimiento reducido, desplazando el plomo-ácido regulado por válvula de los armarios de telecomunicaciones. La instalación planificada de productos de almacenamiento de 2 GWh del Grupo T&T, que escalará a 10 GWh, ilustra la creciente confianza en la demanda de baterías recargables.

Las celdas primarias mantuvieron una cuota del 15,1% en 2025, concentradas en sensores remotos, dispositivos médicos y bienes de consumo de bajo consumo, donde la vida útil en almacén supera los costos de ciclo. Sin embargo, la transición hacia la carga USB-C y los nodos IoT de recolección de energía limita el crecimiento. El impulso de las baterías recargables implica una demanda incremental de casi 8 GWh para 2031, presionando a los productores domésticos a asegurar el suministro de cátodos incluso cuando los volúmenes automotrices dominan. El tamaño del mercado de baterías de Vietnam para las baterías recargables podría superar USD 1.500 millones para 2031 si se mantienen los objetivos de localización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología: La Disrupción del Estado Sólido se Cierne sobre el Litio-Ion

El litio-ion retuvo una participación del 55,2% en 2025, pero las químicas de estado sólido están previstas para registrar una CAGR del 29,8%, la más alta entre todas las plataformas. El plomo-ácido aún atendía el 28% de la demanda en los nichos de arranque-iluminación-encendido e industriales de tracción debido al bajo costo de capital y a las sólidas corrientes de reciclaje. El hidruro metálico de níquel, el níquel-cadmio, el sodio-azufre y las baterías de flujo en conjunto representaron menos del 7%, confinados a casos de uso especializados.

El avance del estado sólido depende de las líneas piloto de ProLogium y SK On que prometen una densidad energética de 800 Wh por litro para 2029. Eliminar los electrolitos líquidos inflamables aborda el riesgo de fuga térmica, un diferenciador de seguridad crítico para autobuses y almacenamiento de alta capacidad. Los primeros volúmenes de estado sólido de Vietnam probablemente alimentarán los modelos de vehículos eléctricos premium de VinFast, creando un ancla de demanda local temprana. El tamaño del mercado de baterías de Vietnam para el estado sólido podría aproximarse a USD 400 millones para 2031 si se mantienen los plazos de comercialización.

Por Aplicación: El Sector Automotriz Lidera Mientras el Industrial se Estabiliza

El sector automotriz captó el 42,5% del tamaño del mercado de baterías de Vietnam en 2025 y tiene previsto expandirse a una CAGR del 13,3% hasta 2031, añadiendo aproximadamente 5 GWh en demanda incremental. La prohibición de motocicletas de combustibles fósiles de Hanói dentro del Anillo Vial 1 y el plan de conversión de 400.000 unidades de Ciudad Ho Chi Minh intensifican el consumo de vehículos de dos ruedas, mientras VinFast apunta al crecimiento exportador. Las baterías estacionarias industriales representaron el 35% de la demanda, pero quedan rezagadas con una CAGR del 8% porque los ingresos por almacenamiento de energía siguen limitados por las políticas. La electrónica portátil mantuvo una cuota del 18%, creciendo un 6% anual a medida que los dispositivos plegables y los wearables de realidad aumentada elevan la capacidad por unidad a pesar de la madurez en la penetración de los teléfonos inteligentes.

Las herramientas eléctricas y los segmentos residuales de arranque-iluminación-encendido combinan un 5%, mostrando una expansión mínima. La participación del mercado de baterías de Vietnam ponderada hacia el sector automotriz expone el ecosistema a las fluctuaciones cíclicas de los turismos y al riesgo de ejecución exportadora de VinFast, subrayando la necesidad de diversificación hacia los segmentos industrial y de red una vez que mejore la claridad regulatoria.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Las provincias del norte lideradas por Hanói, Hai Phong y Ha Tinh representan casi dos tercios de la demanda del mercado de baterías de Vietnam, ancladas por la línea de vehículos de VinFast y el próximo complejo de celdas de VinES. La proximidad a la frontera de Guangxi en China permite importaciones justo a tiempo de cátodos y sistemas de gestión de baterías (BMS), pero genera exposición geopolítica. Las zonas del sur alrededor de Ciudad Ho Chi Minh suministran paquetes de electrónica de consumo, aunque carecen de compromisos importantes en celdas para vehículos eléctricos, si bien el lanzamiento del centro de datos de Google Cloud en 2024 estimuló las actualizaciones de SAI de litio-ion.

El centro de Vietnam, especialmente Hue y Da Nang, emerge como un centro secundario tras la colaboración de LG Energy Solution con Kim Long Motor. Las brechas de infraestructura, incluidos los puertos de poco calado y la fiabilidad intermitente de la red eléctrica, limitan la escala por ahora. Las provincias rurales del Delta del Mekong quedan rezagadas debido a las escasas redes de carga, aunque los barcos pesqueros eléctricos y la maquinaria agrícola presentan oportunidades de nicho si los costos de las baterías caen otro 30% para 2028. Dentro de la ASEAN, Vietnam compite con el pipeline de proyectos de baterías de USD 1.400 millones de Tailandia y las gigafábricas ancladas en el níquel de Indonesia. Las reservas locales de tierras raras otorgan una futura ventaja comparativa para el suministro de imanes de motores, pero la ausencia de recursos de litio mantiene al país dependiente de las importaciones.

Panorama Competitivo

El mercado de baterías de Vietnam presenta una fragmentación moderada. Las empresas históricas de plomo-ácido como GS Battery Vietnam, PINACO y Vision Group siguen dominando los nichos de SLI y tracción. En litio-ion, Samsung SDI y Panasonic Energy operan líneas de electrónica de consumo, mientras que la empresa conjunta VinES-Gotion ostenta la mayor capacidad comprometida de celdas para vehículos eléctricos, con 5 GWh. El proyecto de paquetes de LG Energy Solution en Hue persigue una localización del 80% para satisfacer posibles reglas de contenido vinculadas a los incentivos.

La dinámica competitiva se bifurca en función de la tecnología. Las multinacionales invierten en químicas de estado sólido y alto níquel, buscando el liderazgo en rendimiento. Las empresas domésticas y los participantes chinos se centran en módulos de litio-hierro-fosfato optimizados en costos para motocicletas eléctricas y almacenamiento distribuido. Persisten espacios en blanco en el almacenamiento a escala de red, donde no ha surgido ningún proveedor dominante debido a la ambigüedad regulatoria. Los primeros en entrar en baterías de flujo o sodio-azufre podrían asegurar nichos de larga duración una vez que se materialice la tarificación de servicios auxiliares.

Los movimientos estratégicos en 2025 incluyeron el memorando de entendimiento de LG Energy Solution con Kim Long Motor, la planta piloto de estado sólido de SK On y el despliegue piloto de BESS de VinES, todos ellos indicando un cambio desde la dependencia de importaciones hacia una mayor profundidad en la fabricación local. Los participantes del mercado que aceleren la I+D o aseguren el suministro de materiales en la cadena ascendente defenderán su cuota a medida que los ciclos tecnológicos se compriman.

Líderes de la Industria de Baterías de Vietnam

Vision Group

PINACO

GS Battery Vietnam Co. Ltd

Leoch Battery Corporation

Heng Li (Vietnam) Battery Technology Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: SK On inauguró una instalación piloto de estado sólido y adelantó la comercialización a 2029.

- Agosto de 2025: LG Energy Solution firmó un memorando de entendimiento de suministro de celdas con Kim Long Motor, con un objetivo de 1 GWh de capacidad y un 80% de localización para el segundo trimestre de 2026.

- Julio de 2025: Hanói emitió una prohibición de motocicletas de combustibles fósiles dentro del Anillo Vial 1, efectiva en julio de 2026.

- Mayo de 2025: Ciudad Ho Chi Minh detalló planes para convertir 400.000 motocicletas a propulsión eléctrica a partir de 2026.

- Abril de 2025: El Grupo T&T anunció una empresa conjunta de productos de almacenamiento de 2 GWh, con escalado a 10 GWh.

Alcance del Informe del Mercado de Baterías de Vietnam

Una batería es un dispositivo que convierte la energía química contenida en sus materiales activos directamente en energía eléctrica mediante una reacción de oxidación-reducción (redox) electroquímica.

El mercado de baterías de Vietnam está segmentado por tipo de batería, tecnología y aplicación. Por tipo de batería, el mercado se divide en baterías primarias y baterías secundarias. Por tecnología, el mercado está segmentado en baterías de plomo-ácido, baterías de litio-ion y otros tipos de baterías. Por aplicación, el mercado está segmentado en automotriz, industrial, portátil, herramientas eléctricas y otras aplicaciones. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de los ingresos (USD).

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Litio-ion |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Tracción, Estacionario (Telecomunicaciones, SAI, ESS), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| Por Tipo de Batería | Baterías Primarias |

| Baterías Secundarias | |

| Por Tecnología | Plomo-ácido |

| Litio-ion | |

| Hidruro metálico de níquel | |

| Níquel-cadmio | |

| Sodio-azufre | |

| Estado sólido | |

| Batería de flujo | |

| Químicas emergentes | |

| Por Aplicación | Automotriz (HEV, PHEV y EV) |

| Industrial (Tracción, Estacionario (Telecomunicaciones, SAI, ESS), etc.) | |

| Portátil (Electrónica de Consumo, etc.) | |

| Herramientas Eléctricas | |

| SLI | |

| Otras Aplicaciones |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de baterías de Vietnam en 2026?

El tamaño del mercado de baterías de Vietnam ascendió a USD 1,13 mil millones en 2026.

¿Qué tecnología de baterías crece más rápido en Vietnam?

Las baterías de estado sólido tienen previsto crecer a casi un 30% anual hasta 2031, superando al litio-ion y al plomo-ácido.

¿Qué participación de la demanda del mercado de baterías de Vietnam proviene de aplicaciones automotrices?

Las aplicaciones automotrices representaron el 42,5% de la demanda del mercado en 2025 y siguen siendo el segmento individual más grande.

¿Por qué el suministro de materias primas es un riesgo para los fabricantes de baterías vietnamitas?

Vietnam importa entre el 80 y el 100% del litio y la mayoría de los insumos de cátodo, exponiendo a los productores a la volatilidad de precios y a perturbaciones geopolíticas en el suministro.

¿Qué incentivos existen para la fabricación local de baterías?

El gobierno ofrece exenciones fiscales, exenciones arancelarias y descuentos en arrendamiento de terrenos en zonas prioritarias como Ha Tinh y Hai Phong.

¿Cuándo será viable el almacenamiento de energía en baterías a gran escala?

El despliegue generalizado aguarda la clarificación de la tarificación de servicios auxiliares y la normalización de las reglas de conexión a la red, previstas después de 2027.

Última actualización de la página el: