Tamaño y Participación del Mercado de Baterías de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

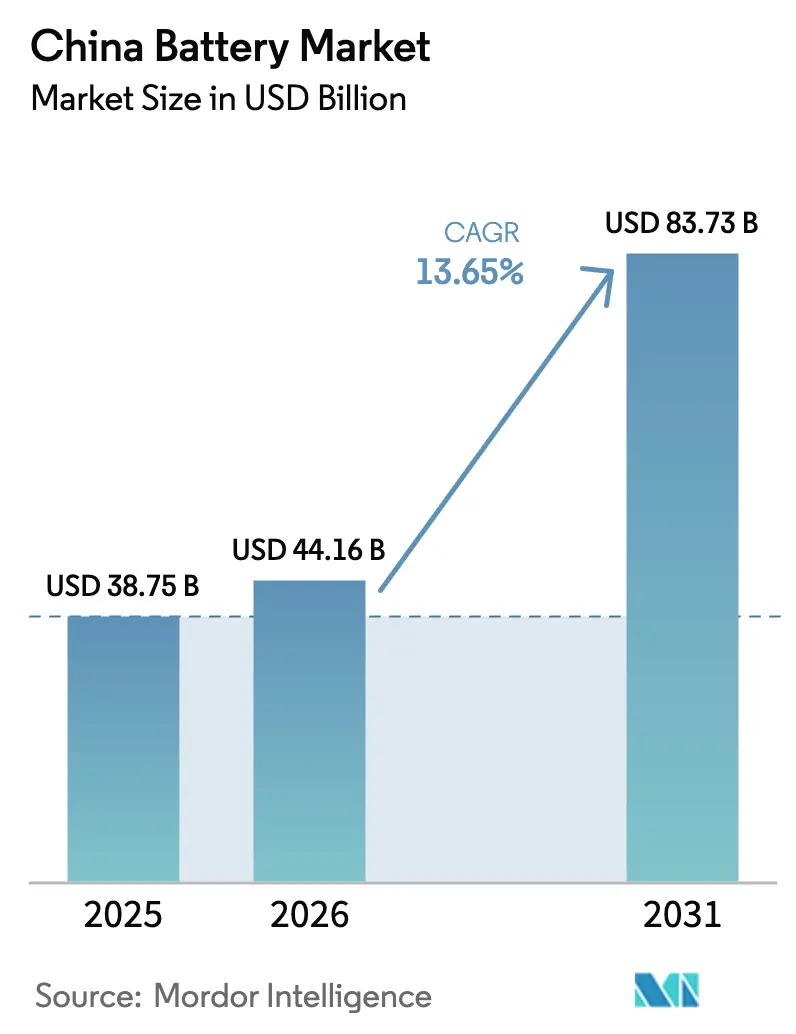

| Tamaño del mercado en el año base (2025) | 38.75 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.65% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Baterías de China por Mordor Intelligence

El Mercado de Baterías de China fue valorado en USD 38,75 mil millones en 2025 y se espera que crezca desde USD 44,16 mil millones en 2026 hasta alcanzar USD 83,73 mil millones en 2031, a una CAGR del 13,65% durante el período de pronóstico (2026-2031).

La expansión está impulsada por los mandatos nacionales de vehículos de nueva energía (VNE) que amplían la adopción de iones de litio hacia las ciudades de segundo y tercer nivel, un auge del almacenamiento a escala de red diseñado para absorber el vertimiento de energías renovables, y estrategias de integración vertical que comprimen los costos de la cadena de suministro. Las agresivas adiciones de capacidad que totalizan 1,3 TWh han reducido los plazos de producción de celdas, pero también han elevado el riesgo de sobreoferta a corto plazo que podría presionar los márgenes. Las cuotas provinciales de reciclaje promulgadas en 2024 mejoran los flujos de materias primas secundarias, aliviando la dependencia del litio importado y reforzando la ventaja de ciclo cerrado para los fabricantes integrados. Los reembolsos preferenciales del impuesto al valor agregado (IVA) sobre los precursores de cátodos nacionales inclinan aún más las curvas de costos a favor de los proveedores locales.

Conclusiones Clave del Informe

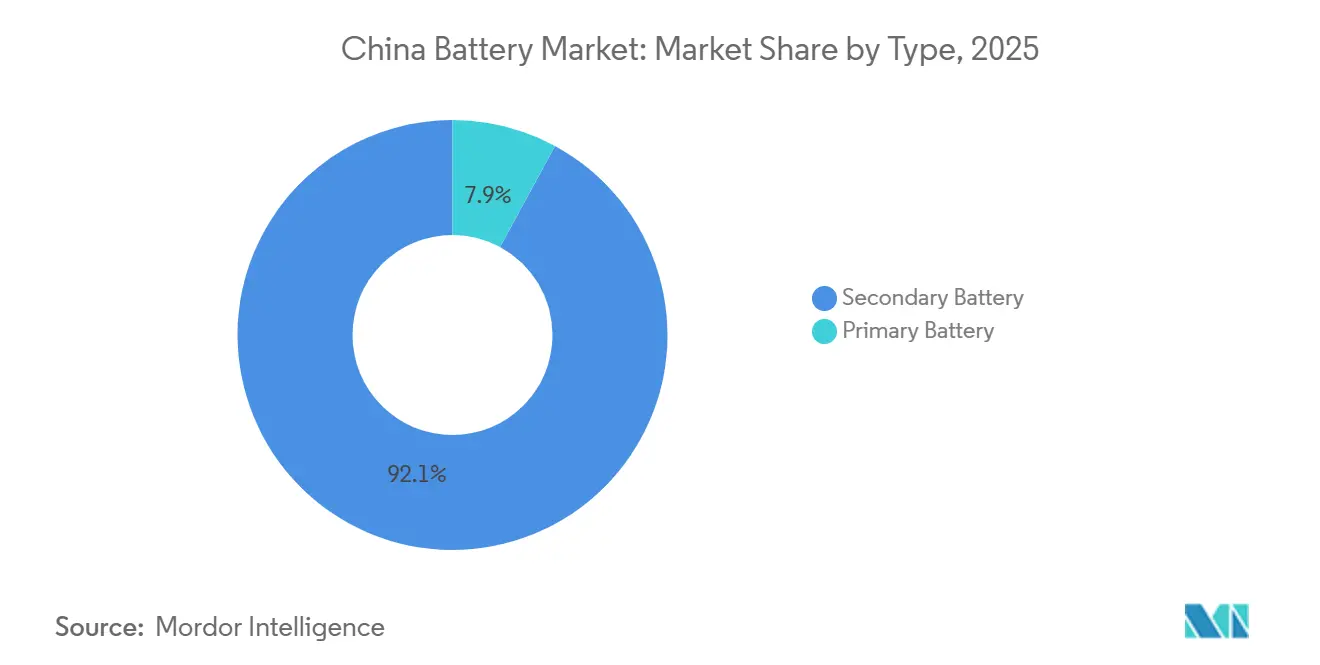

- Por tipo, las baterías secundarias representaron el 92,1% de la participación del mercado de baterías de China en 2025; se prevé que las baterías primarias registren una CAGR de un solo dígito hasta 2031.

- Por tecnología, los iones de litio dominaron con una participación del 75,5% en 2025, mientras que se espera que el sodio-ion registre la CAGR más rápida del 18% entre 2026 y 2031.

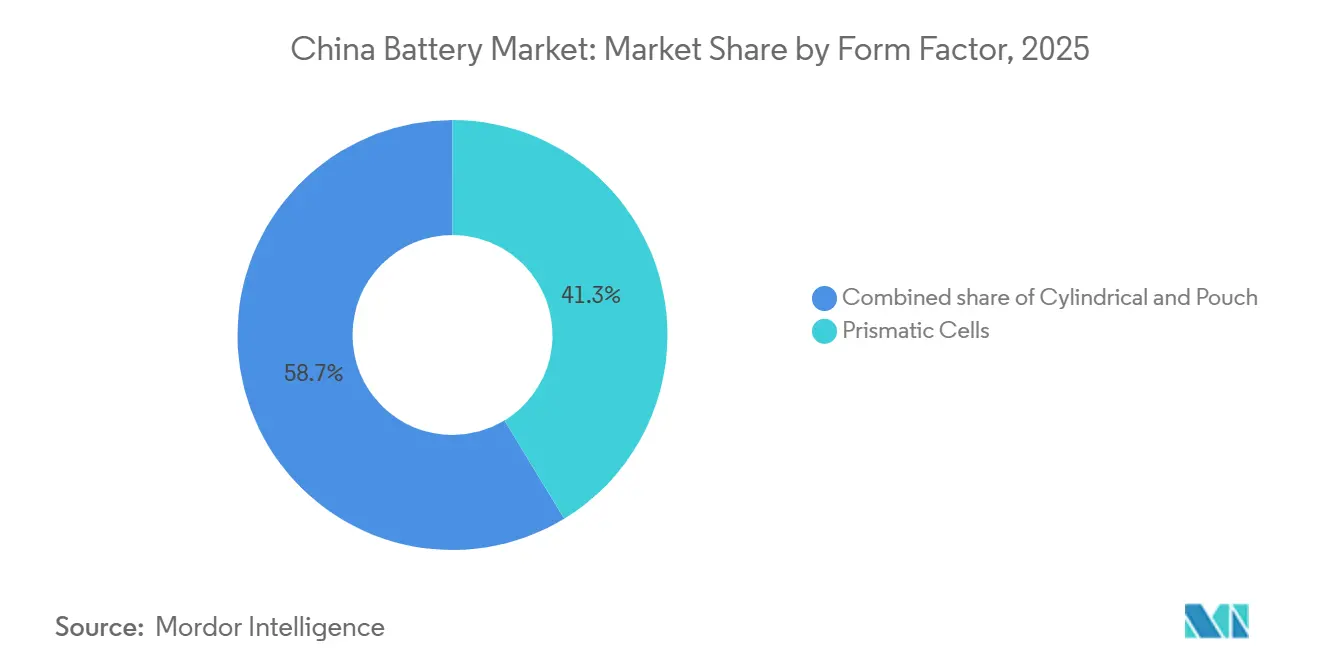

- Por factor de forma, las celdas prismáticas lideraron con una participación de ingresos del 41,3% en 2025, mientras que se proyecta que las celdas de bolsa se expandan a una CAGR del 18,1%.

- Por aplicación, el sector automotriz representó el 60,2% del tamaño del mercado de baterías de China en 2025, y se prevé que los sistemas de almacenamiento de energía avancen a una CAGR del 16,5% hasta 2031.

- Por empresa, Contemporary Amperex Technology Co. Limited retuvo el 36,7% de la participación del mercado de baterías de China en 2025, y BYD le siguió con el 17,9%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Baterías de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Nacionales de VNE que Impulsan el Aumento de la Demanda de Iones de Litio en Ciudades de Nivel 2 y 3 | +3.2% | Nacional, con adopción acelerada en Jiangsu, Zhejiang, Sichuan, Hubei | Mediano plazo (2-4 años) |

| Auge del Almacenamiento a Escala de Red Desencadenado por Objetivos de Vertimiento de Renovables del 30% | +2.8% | Nacional, concentrado en Mongolia Interior, Gansu, Xinjiang, Qinghai | Mediano plazo (2-4 años) |

| Paridad de Precio de los Paquetes LFP (< USD 80/kWh) que Acelera la Sustitución del Plomo-Ácido | +2.1% | Nacional, más fuerte en los segmentos industrial y de vehículos de dos ruedas | Corto plazo (≤ 2 años) |

| Integración Vertical de CATL y BYD que Reduce los Cuellos de Botella y Costos de la Cadena de Suministro | +1.9% | Nacional, con efecto secundario en los centros de fabricación del Sudeste Asiático | Largo plazo (≥ 4 años) |

| Cuotas Provinciales de Reciclaje que Crean un Flujo de Materias Primas Secundarias para Nuevas Celdas | +1.5% | Nacional, implementación temprana en Guangdong, Jiangsu, Shandong | Largo plazo (≥ 4 años) |

| Reembolso Preferencial de IVA sobre Materiales de Baterías Nacionales que Impulsa la Producción Local | +1.2% | Nacional, beneficiando a los productores de materiales de cátodo y ánodo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Nacionales de VNE que Impulsan el Aumento de la Demanda de Iones de Litio en Ciudades de Nivel 2 y Nivel 3

Los municipios de nivel 2 y nivel 3 ahora igualan los objetivos de adopción de vehículos eléctricos de las zonas costeras, impulsados por subsidios de 2024 que cubren hasta el 15% de los costos de los paquetes de baterías. El sesenta por ciento de las ventas de vehículos de China ocurre en estas ciudades, lo que hace que la infraestructura sea fundamental; 120.000 estaciones públicas de carga rápida desplegadas en 2025 eliminaron la ansiedad por la autonomía y desbloquearon una demanda estimada de 50 GWh de nuevas celdas. Los fabricantes de automóviles respondieron con modelos por debajo de USD 15.000 equipados con paquetes LFP de 40-50 kWh, logrando la paridad del costo total de propiedad con los automóviles de combustión interna. Los fabricantes de baterías posicionan estratégicamente las gigafábricas cerca de las líneas de ensamblaje locales, reduciendo los costos logísticos y comprimiendo los ciclos de entrega. Esta localización fragmenta la participación de mercado, permitiendo a los proveedores más pequeños asegurar contratos cautivos y desafiar a los titulares fuera de los centros costeros.

Auge del Almacenamiento a Escala de Red Desencadenado por Objetivos de Vertimiento de Renovables del 30%

Las tasas de vertimiento alcanzaron el 30% en las provincias ricas en energías renovables durante 2024, lo que llevó a la obligatoriedad del almacenamiento co-ubicado para proyectos superiores a 100 MW. Las instalaciones de baterías a escala de servicios públicos alcanzaron 73,76 GW en 2024 y están en camino de llegar a 180 GW para 2027. El sistema LFP Tener de CATL ofrece 6.000 ciclos, cumpliendo con los acuerdos de compra de energía a 15 años y reduciendo la dependencia del carbón para la generación de punta. La adopción de celdas de bolsa mejora la gestión térmica y reduce la huella del contenedor en un 20% en comparación con los equivalentes prismáticos. La aplicación de las normas de seguridad GB 44240-2024 en agosto de 2025 acelera la adopción de sistemas modernos, ya que las instalaciones heredadas no superaron las pruebas de propagación.

Paridad de Precio de los Paquetes LFP que Acelera la Sustitución del Plomo-Ácido

Los costos de los paquetes LFP cayeron por debajo de USD 80/kWh a principios de 2025, superando a las alternativas de plomo-ácido en términos de ciclo de vida. La longevidad de 3.000 ciclos del LFP supera ampliamente la vida útil de 500 ciclos del plomo-ácido, eliminando la ventaja de costo inicial de este último. Las carretillas elevadoras industriales, las torres de telecomunicaciones y los vehículos de dos ruedas adaptaron módulos LFP, creando una demanda incremental de 15 GWh en 2025. La Batería Blade de BYD alcanzó USD 75/kWh al eliminar las carcasas de los módulos, lo que llevó a los proveedores heredados a pivotar o salir del mercado. La participación del plomo-ácido cayó del 18% en 2024 al 12% en 2025, y las curvas de costos futuras señalan una mayor erosión hacia 2027.

Integración Vertical de CATL y BYD que Reduce los Cuellos de Botella y Costos de la Cadena de Suministro

La integración hacia atrás en el refinado de litio y la producción de películas separadoras reduce los costos de la lista de materiales hasta en un 15% en comparación con los competidores no integrados. La instalación de hidróxido de Jiangxi de CATL aseguró 40.000 t/año, protegiendo los márgenes de la volatilidad del precio spot del litio. Las líneas de separadores propias de BYD redujeron los plazos de entrega a cuatro semanas, permitiendo una rápida introducción de nuevos productos. Las plantas de reciclaje de las empresas reinyectan los metales recuperados, reduciendo las compras de materiales vírgenes en un 20% para 2027. Los rivales más pequeños carecen de capital para estructuras de extremo a extremo y permanecen expuestos a los choques de insumos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo Inminente de Sobrecapacidad por 1,3 TWh de Plantas de Celdas Anunciadas que Deprimen los Márgenes | -2.4% | Nacional, con presión aguda en Jiangsu, Guangdong, Fujian | Corto plazo (≤ 2 años) |

| Límite Regulatorio sobre Nueva Energía de Carbón para el Procesamiento de Cátodos que Limita la Ventaja de Costo Energético | -1.6% | Nacional, concentrado en los centros de cátodos de Hunan, Sichuan, Yunnan | Mediano plazo (2-4 años) |

| Volatilidad en la Importación de Minerales Críticos ante los Cambios en la Política de Exportación de Indonesia y la RDC | -1.3% | Nacional, con exposición en las cadenas de suministro de níquel y cobalto | Mediano plazo (2-4 años) |

| Intensificación de los Litigios de Propiedad Intelectual sobre Patentes de Electrolitos de Estado Sólido que Retrasan la Comercialización | -0.9% | Nacional, afectando los plazos de I+D de CATL, BYD, CALB, WeLion | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo inminente de sobrecapacidad por plantas de celdas de 1,3 TWh que deprimen los márgenes

La capacidad planificada supera la demanda de 2026 de 600 GWh, lo que implica una utilización inferior al 50% y un techo de precios cercano a USD 70/kWh que podría desencadenar dificultades entre los productores con escaso capital.[1]Redactor, "La Sobrecapacidad de Baterías se Avecina," Bloomberg, bloomberg.com Las barreras de política restringen el alivio de las exportaciones, y los aranceles antidumping en Estados Unidos y Europa reducen las salidas para las celdas excedentes. Los titulares más grandes pueden soportar márgenes negativos temporalmente, pero las empresas más pequeñas corren el riesgo de sufrir crisis de liquidez para 2027. La dinámica recuerda la reestructuración solar de la década de 2010, donde la sobreedificación forzó la consolidación. Las ventas de activos y las reestructuraciones son probables una vez que los acreedores hagan cumplir los convenios.

Límite Regulatorio sobre Nueva Energía de Carbón para el Procesamiento de Cátodos que Limita la Ventaja de Costo Energético

La paralización de 2024 de las plantas de carbón en los centros de cátodos eleva las tarifas eléctricas hasta en un 40%, eliminando la histórica ventaja de costo energético de China frente a los rivales extranjeros.[2]Redactor, "CATL Lanza la Celda de un Millón de Millas," Bloomberg, bloomberg.com La calcinación de precursores consume 15 kWh/kg, por lo que la inflación de costos impulsa a los productores a reubicarse en provincias con energía hidroeléctrica o a importar energías renovables a tarifas premium. Los plazos de expansión se retrasan 18 meses mientras las empresas esperan los permisos de energía limpia, reduciendo la elasticidad de la oferta a corto plazo. La norma reduce la brecha de costo de destino para las químicas de alto níquel producidas en Corea y Japón, desplazando parte de la demanda al extranjero. Los productores deben acelerar las mejoras de eficiencia energética o enfrentar la erosión de los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Baterías Secundarias Anclan la Estructura del Mercado

Las baterías secundarias ocuparon el 92,1% de la participación del mercado de baterías chino en 2025, expandiéndose a una CAGR proyectada del 13,9% a medida que la penetración de los VNE alcanzó el 38% de las ventas de automóviles de pasajeros. Las baterías primarias siguen siendo un nicho, limitadas por los costos regulatorios de eliminación y la miniaturización de los dispositivos de recolección de energía. La celda Qilin de CATL garantiza 1,5 millones de km, extendiendo la vida útil del vehículo a 15 años y mejorando la economía total de propiedad.[3]Redactor, "La Megafábrica de Tesla en Shanghái Entra en Funcionamiento," Reuters, reuters.com Los programas de segunda vida convierten los paquetes automotrices retirados en activos estacionarios, duplicando los ingresos por kilovatio-hora extraído de cada celda.

El declive del plomo-ácido se acelera a medida que los múltiplos de ciclo de vida del LFP eliminan las ventajas de costo restantes. Los vehículos eléctricos de dos ruedas adaptan paquetes de litio que se amortizan en 18 meses, y los proveedores de baterías industriales registraron caídas de ventas del 25% en 2025. La CAGR del segmento secundario está, por tanto, impulsada por la sustitución química más que por el crecimiento puro de la demanda, lo que subraya la necesidad de un posicionamiento estratégico a medida que las químicas heredadas se desvanecen.

Por Tecnología: El Dominio de los Iones de Litio Remodela la Combinación Química

Los iones de litio retuvieron una participación del 75,5% en 2025 y se prevé que crezcan al 14,8% hasta 2031, reforzando su liderazgo en el mercado de baterías chino. Dentro de los iones de litio, el LFP capturó aproximadamente el 70% de los envíos de celdas automotrices, impulsado por menores costos y listas de materiales sin cobalto. Las variantes Blade y M3P amplían la aplicabilidad de rango del LFP, erosionando la participación de las químicas ricas en níquel.

Los envíos comerciales de sodio-ion comenzaron en 2025 a 160 Wh/kg, posicionando la química para vehículos por debajo de USD 10.000 y almacenamiento estacionario donde la densidad volumétrica es menos crítica. El estado sólido sigue siendo a escala piloto debido a disputas de propiedad intelectual y rendimientos de fabricación. En conjunto, las químicas emergentes diversifican el riesgo de suministro, aunque el foso económico de los iones de litio se mantiene firme hasta 2031.

Por Factor de Forma: Las Celdas de Bolsa Ganan Terreno por su Flexibilidad

Las celdas prismáticas lideraron con el 41,3% de la participación en 2025, beneficiándose de los estándares de paquetes automotrices arraigados. Sin embargo, los formatos de bolsa registrarán una CAGR del 18,1% gracias al ahorro de peso y las geometrías flexibles que aumentan la eficiencia volumétrica hasta en un 8% por vehículo. LG Energy Solution y SK On impulsan la adopción de celdas de bolsa a través de empresas conjuntas que cumplen con las especificaciones de los fabricantes de equipos originales europeos.

La intensidad de capital sigue siendo mayor para las líneas de bolsa, pero las ventajas de densidad energética justifican las primas en los segmentos sensibles al rendimiento. La introducción en 2025 por parte de CATL de una variante Qilin de bolsa señala una cobertura estratégica contra la posible pérdida de participación, mientras que las celdas cilíndricas mantienen relevancia de nicho en el almacenamiento de energía modular.

Por Aplicación: Los Sistemas de Almacenamiento de Energía Superan el Crecimiento Automotriz

El sector automotriz representó el 60,2% del tamaño del mercado de baterías de China en 2025, pero el almacenamiento de energía registra la CAGR más alta del 16,5% a medida que los operadores de red apuntan a 180 GW de capacidad instalada para 2027. Los automóviles de pasajeros representan tres cuartas partes de la demanda automotriz, aunque las flotas logísticas crecen rápidamente bajo las zonas de cero emisiones.

El almacenamiento a escala de servicios públicos, con instalaciones promedio de 100 MWh, captura el 70% del segmento y cicla diariamente para trasladar la producción solar a los picos vespertinos. Las baterías industriales migran del plomo-ácido al litio, y la electrónica portátil sigue los envíos de dispositivos. La combinación de aplicaciones se inclina hacia el uso estacionario, favoreciendo químicas rentables como el LFP y el sodio-ion.

Análisis Geográfico

Guangdong ancla el 55% de la producción nacional de celdas a través de los complejos de BYD y CATL, aprovechando la proximidad a las cadenas de suministro de electrónica. Jiangsu y Zhejiang se especializan en la producción de celdas de bolsa para fabricantes de automóviles orientados a la exportación, mientras que Sichuan y Hunan dominan los precursores de cátodos cerca de los depósitos de litio y manganeso. La Megafábrica de 40 GWh de Tesla en Shanghái subraya el imperativo de la producción local para evitar aranceles.[4]Redactor, "La Megafábrica de Tesla en Shanghái Entra en Funcionamiento," Reuters, reuters.com

La competencia provincial por la inversión fragmenta la capacidad en 20 provincias mediante subsidios de terreno y exenciones fiscales. Los descuentos del 50% en terrenos de Jiangsu atrajeron la expansión de 30 GWh de CALB, mientras que Sichuan ofrece contratos de energía hidroeléctrica para atraer proyectos de cátodos bajos en carbono. Los mandatos de reciclaje que requieren procesamiento dentro de la provincia impulsan plantas hidrometalúrgicas localizadas, profundizando las ventajas de ciclo cerrado.

Las provincias occidentales con altas tasas de vertimiento, como Qinghai y Xinjiang, emergen como centros de almacenamiento de energía. Los fabricantes más pequeños apuntan a estos mercados para evitar la competencia directa con CATL y BYD en los clústeres automotrices, intercambiando escala por márgenes de nicho.

Panorama Competitivo

La concentración del mercado sigue siendo moderada ya que CATL controla el 36,7% de la participación y BYD tiene el 17,9%, aunque más de 15 rivales a escala de gigavatios sostienen una feroz competencia de precios. La planta de EUR 2 mil millones de CALB en Portugal ejemplifica la internacionalización para protegerse contra las barreras comerciales, mientras que la especialización cilíndrica de EVE Energy generó un crecimiento de ingresos del 22% en 2025.

La integración vertical define la estrategia de liderazgo, permitiendo a CATL y BYD lanzar químicas como M3P en 18 meses desde el laboratorio hasta la escala. Los participantes extranjeros recalibran su exposición en China a la luz de los controles de exportación que superan los umbrales de densidad de 300 Wh/kg, con Panasonic reduciendo los envíos en un 30% en 2025. El cumplimiento de las normas térmicas GB 44240-2024 reordena la competitividad, favoreciendo a los proveedores con ingeniería de seguridad robusta.

Las oportunidades de espacio en blanco persisten en el sodio-ion, el estado sólido y las tecnologías de carga ultrarrápida donde la propiedad intelectual sigue sin resolverse, lo que permite a las empresas ágiles asegurar ingresos tempranos por licencias. La presión de consolidación se intensificará si la sobrecapacidad impulsa precios sostenidos por debajo de USD 70/kWh.

Líderes de la Industria de Baterías de China

-

Contemporary Amperex Technology Co Ltd

-

BYD Company Limited

-

CALB Group Co., Ltd.

-

EVE Energy Co Ltd

-

Gotion High tech Co Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: CATL completó su OPI en Hong Kong, recaudando HK$35,7 mil millones (USD 4,57 mil millones) para financiar la expansión global.

- Marzo 2025: Investigadores de China, en colaboración con Wuxi Beita Pharmatech y la Universidad Normal del Noroeste, presentaron un prototipo revolucionario de batería nuclear de carbono-14 (C-14) denominado "Zhulong-1".

- Noviembre 2024: CATL y Chery anunciaron una colaboración en baterías de sodio-ion de estado sólido para su comercialización en 2027.

- Noviembre 2024: BYD, CATL y Huawei presentaron nuevas iniciativas de sodio-ion, con BYD construyendo una instalación de CNY 10 mil millones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado de baterías de China como los ingresos provenientes de celdas electroquímicas primarias y secundarias nuevas y paquetes ensamblados vendidos dentro de China para usos automotrices, almacenamiento estacionario, energía motriz y electrónica de consumo. El alcance abarca iones de litio, plomo-ácido, hidruro metálico de níquel, iones de sodio y prototipos tempranos de estado sólido.

Exclusión del alcance: la minería y refinación de materias primas, el equipo de fabricación de baterías y la electrónica independiente de gestión de baterías no están incluidos.

Descripción general de la segmentación

-

Por Tipo

- Batería Primaria

- Batería Secundaria

-

Por Tecnología

- Batería de Plomo-Ácido

- Batería de Iones de Litio

- Otras Tecnologías (Ni-MH, Zinc-aire, Sodio-ion, Prototipo de Estado Sólido)

-

Por Factor de Forma

- Cilíndrica

- Prismática

- De Bolsa

-

Por Aplicación

- Automotriz (Vehículos Eléctricos de Pasajeros y Vehículos Eléctricos Comerciales)

- Sistemas de Almacenamiento de Energía (A Escala de Servicios Públicos y Comercial e Industrial)

- Baterías Industriales

- Electrónica Portátil

- Otros (Dispositivos Médicos, Defensa, Marina)

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de celdas, proveedores de cátodos, integradores de almacenamiento de energía y operadores de flotas en Guangdong, Jiangsu, Sichuan y Hebei. Estas conversaciones validaron las tasas de utilización, las químicas emergentes, los precios de venta promedio y las canalizaciones de licitación que las fuentes secundarias no captan.

Investigación documental

Comenzamos con conjuntos de datos de alta credibilidad, extrayendo líneas mensuales de producción y comercio del MIIT, la Aduana de China y la China Energy Storage Alliance, y luego verificándolos con las tablas de suministro de la Agencia Internacional de Energía. Los informes 10-K de las empresas, los registros de subsidios provinciales y las presentaciones para inversores revelaron divisiones de envíos y movimientos de precios, mientras que fuentes de pago como D&B Hoovers y Questel rastrearon tendencias de ingresos y patentes que señalan la madurez tecnológica. Estos ejemplos ilustran nuestra revisión documental; numerosas otras publicaciones públicas y estadísticas nacionales informaron el modelo.

Dimensionamiento del mercado y pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo a partir de los recuentos de producción de NEV, los gigavatios-hora de licitaciones de almacenamiento en red y los despliegues de estaciones base de telecomunicaciones, que luego se dividen por química mediante ratios de penetración derivados de entrevistas. Dado que la producción reportada a menudo infla las ejecuciones de prototipos, corregimos los recuentos del MIIT con cifras de utilización antes de que los números alimenten el modelo, y los envíos de proveedores muestreados multiplicados por los ASP confirmados proporcionan una verificación ascendente que mantuvo los totales dentro del cuatro por ciento. Una regresión multivariante que utiliza cinco impulsores —producción de VE, adiciones de almacenamiento, precio del paquete LFP, precio spot del carbonato de litio y desplazamiento del plomo-ácido— proyecta valores hasta 2030, con brechas cubiertas por medias móviles ponderadas.

Ciclo de validación de datos y actualización

Trimestralmente, nuestro equipo reconcilia los resultados con las exportaciones aduaneras más recientes y los paneles de CNESA, señala desviaciones que superan dos desviaciones estándar y vuelve a ejecutar las sensibilidades; se emite una actualización completa cada año, con actualizaciones provisionales tras cambios importantes en políticas o capacidad.

Por qué la línea base de baterías de China de Mordor goza de fiabilidad

Las estimaciones publicadas difieren porque las empresas eligen distintas químicas, bases de precios y cadencias de actualización.

Al anclar los ingresos a los precios de fábrica, alinear el alcance con el consumo doméstico y actualizar anualmente, Mordor Intelligence reduce dicha desviación.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 38.75 B (2025) | Mordor Intelligence | - |

| USD 42.88 B (2024) | Regional Consultancy A | excluye celdas primarias y utiliza un margen de paquete sin descuento |

| USD 37.26 B (2023) | Global Analytics B | año base más antiguo, sin normalización de precios |

| USD 43.76 B (2025) | Trade Journal C | solo iones de litio, incluye ingresos por ensamblaje de módulos |

Estos contrastes demuestran que nuestro riguroso control del alcance, la normalización de precios en tiempo real y la actualización anual ofrecen a los responsables de la toma de decisiones una línea base confiable estrechamente vinculada a indicadores observables de producción y precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de baterías de China?

El tamaño del mercado de baterías de China se sitúa en USD 44,16 mil millones en 2026.

¿A qué velocidad se espera que crezca el sector?

Se prevé que el mercado registre una CAGR del 13,65% entre 2026 y 2031.

¿Qué segmento se expande más rápidamente?

Los sistemas de almacenamiento de energía lideran el crecimiento con una CAGR del 16,5% hasta 2031.

¿Por qué las celdas de bolsa están ganando terreno?

Los formatos de bolsa ofrecen un ahorro de peso del 10-15% y geometrías flexibles que mejoran la autonomía del vehículo.

¿Qué riesgos podrían frenar el crecimiento del mercado?

La sobrecapacidad, la volatilidad de los minerales críticos y los litigios de patentes de estado sólido representan riesgos a la baja.

Última actualización de la página el: