Tamaño y participación del mercado de energía solar de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

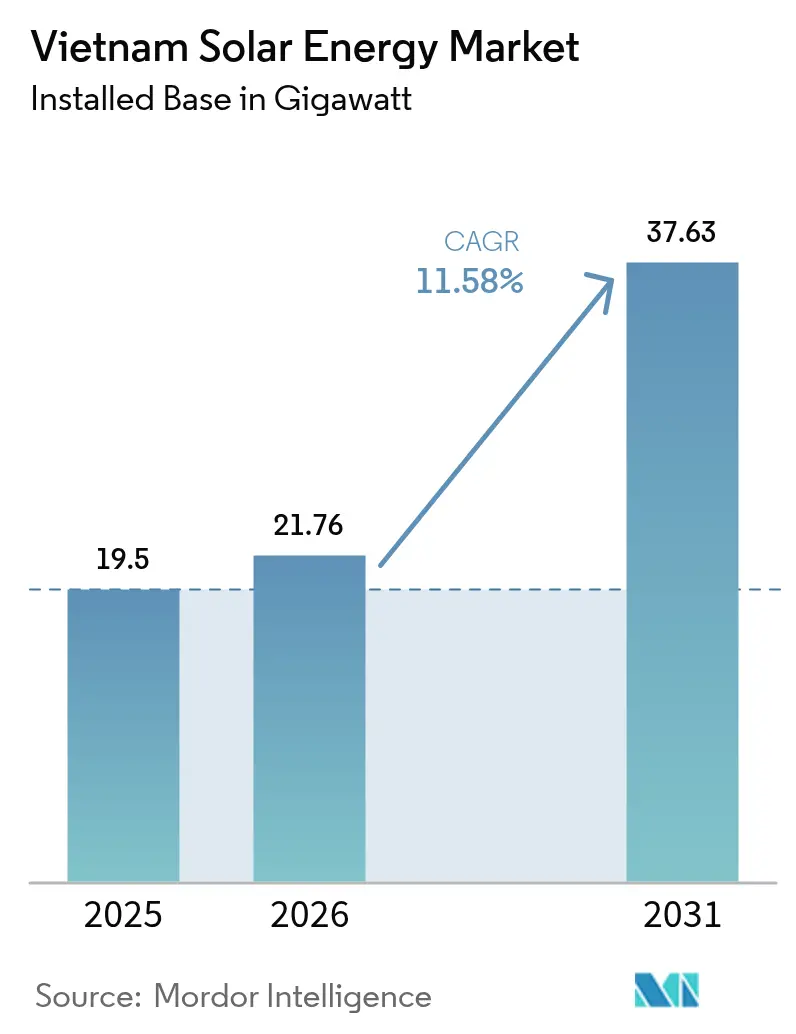

| Tamaño del mercado en el año base (2025) | 19.5 gigavatio |

| Volumen del Mercado (2026) | 21.76 gigavatio |

| Volumen del Mercado (2031) | 37.63 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 11.58% CAGR |

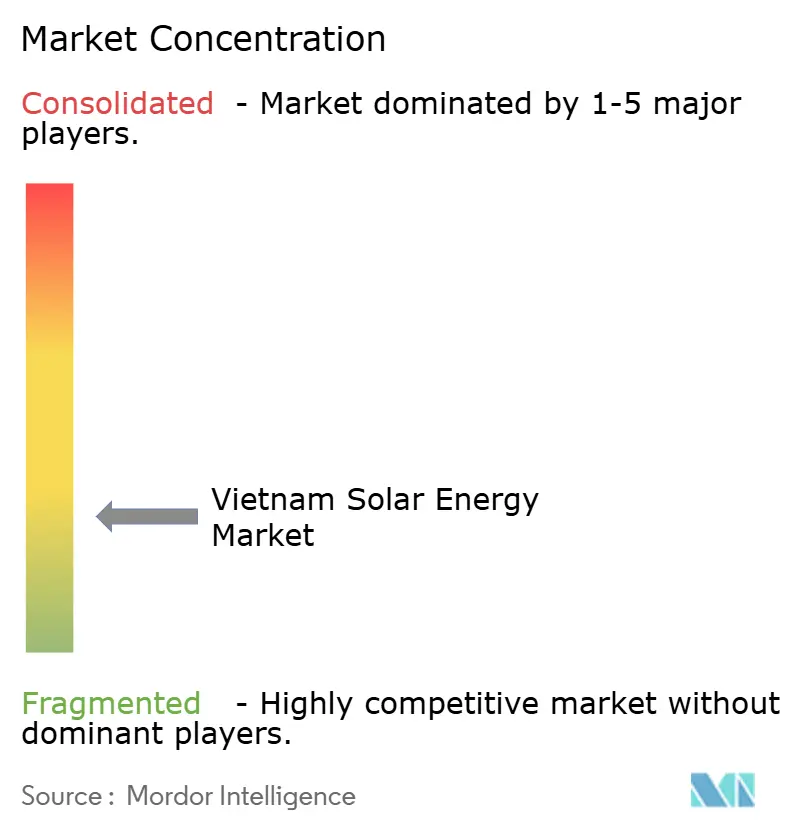

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de energía solar de Vietnam por Mordor Intelligence

El tamaño del mercado de energía solar de Vietnam fue valorado en 19,5 gigavatios en 2025 y se estima que crecerá desde 21,76 gigavatios en 2026 hasta alcanzar 37,63 gigavatios en 2031, a una CAGR del 11,58% durante el período de pronóstico (2026-2031).

La curva ascendente refleja la recalibración de políticas tras el vencimiento de las tarifas de alimentación (FIT) de 2020, la expansión del Plan de Desarrollo Eléctrico VIII (PDP8) y la continua deflación del costo de los módulos. Las subastas competitivas de terrenos para instalaciones flotantes, el despliegue de acuerdos de compra de energía directa (DPPA) y la adquisición de centros de datos para energía limpia las 24 horas, los 7 días de la semana, sustentan el impulso de la demanda, mientras que la expansión de la red de transmisión y la incertidumbre en torno a las FIT moderan el riesgo de puesta en servicio a corto plazo. El gasto de capital en módulos cayó un 36% entre 2020 y 2024, comprimiendo los costos nivelados a escala de servicios públicos por debajo de USD 0,04 por kWh en las provincias de alta insolación, y las líneas de financiamiento climático concesional amplifican el apetito del sector privado. A pesar de la congestión de la red en el sur y los cuellos de botella de ejecución en grandes proyectos, los mandatos híbridos de solar más almacenamiento y los compromisos de compra corporativa posicionan al mercado de energía solar de Vietnam para un crecimiento de dos dígitos hasta 2030.

Conclusiones clave del informe

- Por tecnología, la energía solar fotovoltaica capturó el 100,00% de la participación del mercado de energía solar de Vietnam en 2025 y se prevé que crezca a una CAGR del 11,58% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 99,88% de la capacidad instalada en 2025, mientras que se proyecta que el segmento aislado de la red se expanda a una CAGR del 15,12% hasta 2031.

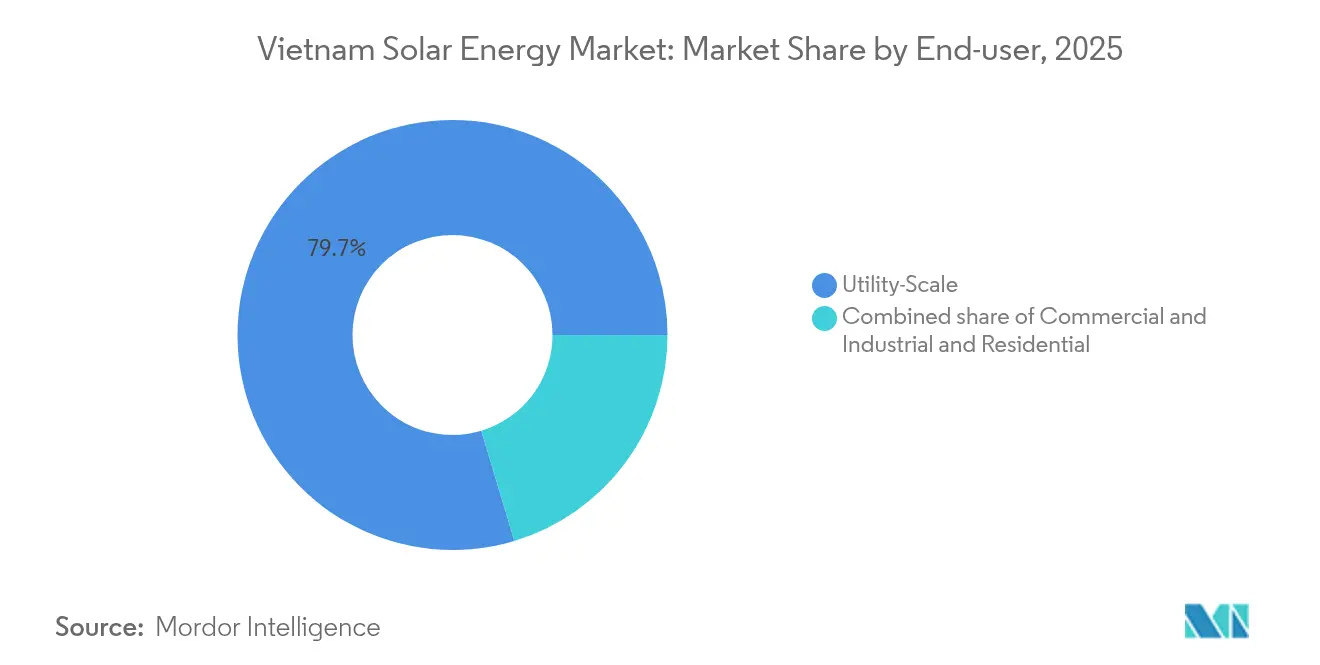

- Por usuario final, los proyectos a escala de servicios públicos representaron el 79,65% del tamaño del mercado de energía solar de Vietnam en 2025; se espera que las instalaciones comerciales e industriales avancen a una CAGR del 14,26% durante 2026-2031 bajo el marco DPPA.

- Geográficamente, las provincias de Ninh Thuan, Binh Thuan y Tay Ninh representaron aproximadamente el 64,50% de la capacidad de 2025; las provincias del norte son el clúster de mayor crecimiento, con una CAGR prevista del 12,98% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Tarifas de alimentación subsidiadas y esquemas de medición neta en tejados | +1.80% | Nacional, con mayor adopción en Ciudad Ho Chi Minh, Hanói, Da Nang | Corto plazo (≤ 2 años) |

| Plan de Desarrollo Eléctrico VIII que amplía el objetivo solar a 34 GW para 2030 | +3.20% | Nacional, con prioridad en Ninh Thuan, Binh Thuan, Tay Ninh | Largo plazo (≥ 4 años) |

| Acuerdos de compra de energía corporativos y líneas de préstamo verde que aceleran la demanda comercial e industrial | +2.40% | Zonas industriales en las provincias del sur | Mediano plazo (2-4 años) |

| Reducción del gasto de capital de los módulos fotovoltaicos de primer nivel (-36% 2020-24) | +2.10% | Cadena de suministro global, despliegue nacional | Corto plazo (≤ 2 años) |

| Auge en la construcción de centros de datos con adquisición de energías renovables las 24 horas, los 7 días de la semana | +1.60% | Área metropolitana de Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Subastas de uso de suelo provincial que favorecen la energía solar fotovoltaica flotante | +1.30% | Delta del Mekong, Tierras Altas Centrales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plan de Desarrollo Eléctrico VIII que amplía el objetivo solar a 34 GW para 2030

La Decisión 768, emitida en abril de 2025, reformuló el PDP8, elevando el techo solar para 2030 a 46,5-73,4 GW y exigiendo almacenamiento de energía en baterías equivalente a al menos el 10% de la capacidad nominal con una duración de 2 horas.(1)Ministerio de Industria y Comercio, "Decisión 768/QD-TTg sobre la revisión del PDP8", moit.gov.vn Los desarrolladores financian ahora instalaciones de iones de litio con un costo de USD 200-250 por kWh, lo que añade USD 40-50 millones a una planta de 100 MW, pero permite acceder a tarifas de horas pico nocturnas un 30-40% superiores a las tarifas del mediodía. Ninh Thuan y Binh Thuan han simplificado los permisos para proyectos que superan el umbral de almacenamiento, mientras que las provincias del norte se rezagan debido a una infraestructura de red más débil. Electricidad de Vietnam estima que se requieren USD 15 mil millones en nuevas líneas de transmisión para absorber los volúmenes del PDP8, pero el gasto anual promedia solo USD 1.200 millones, lo que implica que el despliegue probablemente seguirá el límite inferior del plan. La política, no obstante, ancla la visibilidad a largo plazo para el mercado de energía solar de Vietnam, orientando las subastas de terrenos provinciales y las estructuras de financiamiento del sector privado.

Acuerdos de compra de energía corporativos y líneas de préstamo verde que aceleran la demanda comercial e industrial

El Decreto 80/2024 habilitó los DPPA para consumidores que superan los 200.000 kWh por mes y, en un plazo de seis meses, 24 proyectos que suman 1,77 GW ingresaron a la cola de aprobación. Los sectores textil, electrónico y de procesamiento de alimentos están buscando coberturas tarifarias y credenciales ESG, favoreciendo los PPA virtuales que evitan los costos de construcción de líneas privadas de entre 0,5 y 2 millones de USD por kilómetro. El Banco Mundial comprometió 500 millones de USD en 2024 para la integración de energías renovables, mientras que el Banco Asiático de Desarrollo desembolsó 1.700 millones de USD durante 2023-24 para energía solar en tejados y microrredes.(2)Banco Asiático de Desarrollo, "Financiamiento Climático en el Sudeste Asiático 2024," adb.org Los hiperescaladores como Google y Microsoft esperan contratar cerca de 300 MW de energía solar dedicada para 2027 con el fin de cumplir sus objetivos de energía libre de carbono las 24 horas del día, los 7 días de la semana. La expansión de la energía solar también está impulsando la demanda del sector de centros de datos de Vietnam mediante la integración de energía limpia y confiable. Aunque el umbral de 200.000 kWh limita la participación de las pymes, el decreto acelera el giro comercial dentro del mercado de energía solar de Vietnam.

Auge en la construcción de centros de datos con adquisición de energías renovables las 24 horas, los 7 días de la semana

La cartera de proyectos de centros de datos de Vietnam está en camino de añadir 500-700 MW de carga de TI para 2028, lo que requiere un suministro renovable firme para satisfacer los compromisos corporativos de cero emisiones netas. Los desarrolladores estructuran acuerdos de compra de energía de seguimiento de carga de 15-20 años que combinan energía solar con eólica y baterías de 4-6 horas para lograr una disponibilidad del 99,99%. La instalación planificada de Google en Ciudad Ho Chi Minh está negociando un DPPA virtual de 150 MW que combina un 60% de energía solar, un 30% eólica y un 10% de biomasa a un precio de ejercicio de USD 0,055 por kWh, un 15% por debajo de la tarifa industrial vigente. AWS apunta a una fracción renovable del 85% en su sede de Hanói mediante una instalación combinada de paneles en tejado y montaje en suelo de 50 MW y una batería de 20 MW. Estas estructuras de compra a medida refuerzan el subsegmento comercial e industrial premium y diversifican los flujos de ingresos dentro del mercado de energía solar de Vietnam.

Reducción del gasto de capital de los módulos fotovoltaicos de primer nivel (-36% 2020-24)

Los precios de los módulos de polisílicio de primer nivel disminuyeron a USD 0,10 por vatio en 2024 desde USD 0,16 en 2020, impulsados por la adopción de la tecnología TOPCon y la reducción del grosor de las obleas. El gasto de capital para proyectos a escala de servicios públicos en el sur de Vietnam oscila ahora entre USD 0,55 y USD 0,65 por vatio, empujando los costos nivelados por debajo de USD 0,04 por kWh en Ninh Thuan y Binh Thuan. Los módulos bifaciales ofrecen ganancias de rendimiento del 10-15%, como lo demuestra la planta de 450 MW de Trung Nam Group que logró un ratio de rendimiento del 82% en 2024. Las instalaciones en tejados experimentan períodos de recuperación de la inversión de 5-6 años a pesar del vencimiento de la FIT, lo que cataliza el autoconsumo bajo el Decreto 135/2024. Sin embargo, la dependencia de las importaciones expone al mercado de energía solar de Vietnam a perturbaciones en la política comercial que podrían revertir la curva de costos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red y curtailment en el sur de Vietnam | -2.30% | Ninh Thuan, Binh Thuan, Tay Ninh | Corto plazo (≤ 2 años) |

| Incertidumbre en la reducción gradual de las FIT y el régimen de topes de precios | -1.80% | Nacional, economía de nuevas construcciones | Mediano plazo (2-4 años) |

| Escasez de capacidad local de EPC de primer nivel después de 2026 | -1.20% | Nacional, crítico en las provincias del centro-norte | Largo plazo (≥ 4 años) |

| Escepticismo de los inversores sobre la integridad estructural de los tejados | -0.90% | Ciudad Ho Chi Minh, Hanói, Da Nang | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Congestión de la red y curtailment en el sur de Vietnam

La producción solar en Ninh Thuan y Binh Thuan ya supera la demanda local, y la columna vertebral de 500 kV opera cerca de sus límites térmicos, lo que obliga a Electricidad de Vietnam a reducir hasta el 60% del exceso de generación en 2020.(3)Electricidad de Vietnam, "Informe de Curtailment de Red 2024", evn.com.vn El curtailment promedia entre el 15-25% durante los picos de la temporada seca, lo que perjudica la rentabilidad de los proyectos. El refuerzo de HVDC planificado, valorado en USD 15 mil millones, no estará completamente operativo hasta 2027, dejando la nueva capacidad expuesta al riesgo de despacho. Los prestamistas ahora insisten en seguros contra curtailment, añadiendo diferenciales de 50-75 puntos básicos a la deuda. El almacenamiento obligatorio en baterías del 10% ayuda a desplazar temporalmente la energía, pero no puede compensar eventos de sobreoferta de varios días, manteniendo esta restricción como un lastre prominente en el mercado de energía solar de Vietnam.

Incertidumbre en la reducción gradual de las FIT y el régimen de topes de precios

El vencimiento de la FIT en diciembre de 2020 dejó 85 proyectos, que totalizan varios gigavatios, en el limbo, con desarrolladores a la espera de directrices de subasta que se han retrasado repetidamente, más recientemente hasta octubre de 2024. Los niveles de FIT heredados se enfrentan a una posible revisión retroactiva, lo que podría poner en riesgo USD 13 mil millones en valor para los inversores. Los precios tope propuestos de VND 1.500-1.700 por kWh (USD 0,061-0,069) son insuficientes para los sitios del norte con menor insolación, lo que sesga la nueva capacidad hacia el sur. Electricidad de Vietnam ha retenido USD 110 millones en pagos por disputas de puesta en servicio, lo que daña la confianza. Hasta que las subastas estén operativas, el mercado de energía solar de Vietnam depende de los DPPA corporativos y los nichos de autoconsumo, lo que limita las carteras a escala de servicios públicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio de la energía fotovoltaica descarta la entrada de la energía solar concentrada

Los sistemas de energía solar fotovoltaica controlaron la totalidad de la base de 19,5 GW en 2025, y las continuas caídas del gasto de capital respaldan una CAGR del 11,58% hasta 2031. La energía solar concentrada sigue siendo comercialmente inviable en Vietnam porque el país carece de la irradiancia normal directa necesaria para la eficiencia termodinámica. Las instalaciones a escala de servicios públicos en Ninh Thuan utilizan seguidores de un solo eje para lograr ganancias de rendimiento del 12-18%, mientras que los tejados urbanos dependen de la electrónica de potencia a nivel de módulo para minimizar las pérdidas por sombreado. La energía solar fotovoltaica flotante sobre embalses hidroeléctricos amplía la paleta de emplazamientos y aprovecha la transmisión existente. La rápida adopción de los módulos TOPCon y de heterounión, que ya representan el 35% de los envíos de 2024, reduce los costos del balance de sistema. La mayor intensidad de capital de la energía solar concentrada, de USD 3.000-4.000 por kW, frente a USD 550-650 para la energía fotovoltaica, junto con las pérdidas ópticas inducidas por la humedad, niegan sus perspectivas hasta 2031, consolidando el predominio de la energía fotovoltaica en el mercado de energía solar de Vietnam.

La innovación se acelera a medida que los desarrolladores implementan módulos bifaciales y baterías acopladas en corriente continua mediante inversores híbridos que logran eficiencias de ida y vuelta del 92-94%. Las arquitecturas de inversores de cadena están reemplazando a las unidades centrales en plantas de más de 50 MW, mejorando la tolerancia a fallos y facilitando adiciones incrementales de capacidad. Los mandatos de almacenamiento en baterías reconfiguran la adquisición: pilas de 45 MW/90 MWh combinadas con parques solares de 450 MW superan ahora los umbrales de inversión bajo los diferenciales de tarifas pico, lo que señala una hoja de ruta híbrida para el mercado de energía solar de Vietnam.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de red: Aceleración de las instalaciones aisladas de la red desde una base baja

En 2025, impulsados por una tasa de electrificación del 99,5% y una favorable economía de FIT heredada, los sistemas conectados a la red de Vietnam lograron una impresionante entrega de capacidad del 99,88%. Estas instalaciones se interconectan en nodos de 22 kV o 110 kV y cumplen con las reglas de tolerancia de tensión y frecuencia de la norma QCVN 52:2016. Se proyecta que la capacidad aislada de la red, aunque pequeña, aumentará a una CAGR del 15,12% a medida que las provincias de montaña prefieren las microrredes frente a las extensiones de red que cuestan más de USD 50.000 por kilómetro. Las torres de telecomunicaciones y los estanques de acuicultura reemplazan los generadores diésel con kits de energía solar más batería, reduciendo drásticamente los costos operativos. El Decreto 135/2024 refuerza el autoconsumo y, de forma indirecta, impulsa la autonomía detrás del medidor para los usuarios industriales que buscan resiliencia ante cortes. La caída de los precios de las baterías, actualmente de USD 120-140 por kWh en 2024 y con tendencia hacia USD 80-100 para 2028, hará que la energía solar aislada de la red sea más económica que los nuevos kilómetros de red más allá de los 15 km, ampliando así el nicho distribuido dentro del mercado de energía solar de Vietnam.

Por usuario final: El segmento comercial e industrial gana terreno frente a los incumbentes a escala de servicios públicos

Los proyectos a escala de servicios públicos retuvieron el 79,65% del volumen instalado en 2025, tras el auge de las FIT; sin embargo, se espera que los sistemas comerciales e industriales registren una CAGR más rápida del 14,26% hasta 2031. Las instalaciones en tejado de entre 500 kW y 10 MW dominan la adopción en el segmento comercial e industrial, asegurando un autoconsumo del 70-90% y vendiendo no más del 20% del excedente a la red, según lo establecido por el Decreto 135/2024. Las tarifas industriales al por menor aumentaron un 8% en marzo de 2024 y se espera que enfrenten incrementos anuales del 5-7%, lo que agudiza la justificación económica de la generación in situ. Los centros de datos representan el subsegmento premium, contratando paquetes a medida de energía solar más almacenamiento a tarifas combinadas aproximadamente un 10-15% por encima de las tarifas comerciales e industriales estándar, debido a las primas de fiabilidad. La energía solar residencial, limitada por los costos iniciales y un tope de medición neta del 20%, se mantiene por debajo del 1% de la capacidad total. El riesgo de ejecución relacionado con la carga de los tejados persiste para los edificios anteriores a 2010, ya que el refuerzo puede añadir entre un 15-25% al costo de capital, aunque los modelos de propiedad de terceros alivian las presiones en el balance. En conjunto, estas tendencias diversifican los canales de demanda y fortalecen el mercado de energía solar de Vietnam frente a la volatilidad de las políticas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las provincias del sur de Ninh Thuan, Binh Thuan y Tay Ninh aportaron aproximadamente el 64,50% de la capacidad total en 2025, gracias a una insolación de 5,5-6,0 kWh/m²/día y amplias parcelas de terreno. Sin embargo, la congestión de la red limita entre el 15-25% de la producción del mediodía, erosionando la rentabilidad. El enlace HVDC de 2.000 MW planificado, programado para 2027, desbloqueará parcialmente la generación varada; no obstante, hasta entonces, el seguro contra curtailment incrementa los costos de financiamiento. El Delta del Mekong emerge como un clúster de energía solar fotovoltaica flotante; An Giang, Dong Thap y Kien Giang están subastando superficies de embalses, lo que permite un potencial de 10-12 GW y evita los conflictos de uso del suelo. En este caso, el enfriamiento basado en agua mejora los ratios de rendimiento y reduce la evaporación, proporcionando cobeneficios agrícolas que agilizan las aprobaciones provinciales.

Las provincias del norte, incluidas Hanói y Hai Phong, se rezagan en capacidad absoluta, pero están preparadas para una CAGR del 12,98% hasta 2031, impulsadas por la adquisición de los grandes operadores de centros de datos y los clústeres de fabricación de electrónica que adoptan los DPPA. La menor insolación y las primas más altas sobre el suelo elevan los costos nivelados a USD 0,055-0,065 por kWh, aproximadamente un 30-40% por encima de los índices de referencia del sur, lo que hace que la fijación de precios de los DPPA premium sea fundamental. Las Tierras Altas Centrales impulsan esquemas híbridos de energía solar-hidráulica ubicados conjuntamente con embalses, lo que permite sinergias de almacenamiento por bombeo y arbitraje en horas pico nocturnas. Los permisos provinciales varían: Ninh Thuan agiliza los proyectos que superan la cuota de almacenamiento del PDP8, mientras que las jurisdicciones del norte imponen extensas revisiones ambientales que pueden prolongar los plazos entre 6-12 meses. Tales divergencias influyen en el cálculo del riesgo del desarrollador y configuran la evolución espacial del mercado de energía solar de Vietnam.

Panorama competitivo

El mercado de energía solar de Vietnam está moderadamente fragmentado: los cinco principales desarrolladores, Trung Nam Group, BIM Group, T&T Group, VU Phong Energy y Xuan Cau Holdings, controlan alrededor del 40% de la capacidad a escala de servicios públicos. Los principales fabricantes internacionales de módulos, Longi, Trina Solar, JA Solar y Canadian Solar, suministran más del 85% de los paneles, mientras que la fabricación nacional ronda los 1 GW por año a través de Boviet Solar, lo que expone las cadenas de suministro a cambios en la política de importaciones. Las estrategias competitivas convergen en la integración vertical, las asociaciones internacionales-locales y la contratación corporativa impulsada por los DPPA. La energía solar fotovoltaica flotante, la energía solar más almacenamiento para centros de datos y las microrredes aisladas de la red representan oportunidades de espacio en blanco.

Berkeley Energy C&I Solutions y SkyX Solar están inclinando el segmento comercial e industrial hacia la propiedad de terceros, absorbiendo el gasto de capital y aprovechando los escudos fiscales. La diferenciación tecnológica se intensifica a medida que los módulos TOPCon bifaciales, los seguidores de un solo eje y las baterías acopladas en corriente continua logran ratios de rendimiento superiores al 82% y reducen los costos nivelados por debajo de USD 0,04 por kWh en los sitios premium. Sin embargo, una inminente escasez de capacidad de EPC de primer nivel después de 2026 amenaza con retrasos en los plazos a medida que las carteras de proyectos pendientes se despejan una vez que se restaure la claridad en las FIT. Los desarrolladores que firman ahora contratos de módulos a precio fijo corren el riesgo de compresión de márgenes si la mano de obra y el acero se encarecen durante la ejecución, lo que subraya la prima de riesgo de ejecución dentro del mercado de energía solar de Vietnam.(5)VnExpress, "Clasificación de desarrolladores solares de Vietnam 2024", vnexpress.net

Líderes de la industria de energía solar de Vietnam

-

Vietnam Sunergy Joint Stock Company

-

Sharp Energy Solutions Corporation

-

Berkeley Energy Commercial & Industrial Solutions

-

Tata Power Solar Systems Ltd.

-

Song Giang Solar Power Joint Stock Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: El Gobierno de Vietnam emitió la Decisión 768, revisando el Plan de Desarrollo Eléctrico VIII para aumentar el objetivo de capacidad solar a 46.459-73.416 MW para 2030.

- Octubre de 2024: El Ministerio de Industria y Comercio emitió el Decreto 135/2024 para promover el autoconsumo de energía solar en tejados, limitando las ventas de excedente eléctrico a la red al 20% y estableciendo un objetivo de 2.600 MW para la energía solar en tejados para 2030.

- Marzo de 2024: Trung Nam Group ha puesto en servicio un proyecto de energía solar a escala de servicios públicos de 450 MW en la provincia de Ninh Thuan. El proyecto utiliza módulos TOPCon bifaciales y sistemas de seguimiento de un solo eje, logrando un ratio de rendimiento del 82%, aproximadamente 4 puntos porcentuales más alto que sus homólogos monofaciales PERC.

- Febrero de 2024: El Banco Asiático de Desarrollo asignó USD 1.700 millones en financiamiento climático a Vietnam para el período 2023-2024. Esto incluye préstamos concesionales para sistemas de energía solar en tejados con períodos de recuperación inferiores a siete años y microrredes aisladas de la red en comunidades de minorías étnicas.

Alcance del informe del mercado de energía solar de Vietnam

La energía solar es el calor y la luz radiante del Sol que puede aprovecharse a través de tecnologías como la energía solar (utilizada para generar electricidad) y la energía solar térmica (utilizada para aplicaciones como el calentamiento de agua).

El mercado de energía solar de Vietnam está segmentado por tecnología, tipo de red y usuario final. Por tecnología, el mercado se segmenta en energía solar fotovoltaica y energía solar concentrada. Por tipo de red, el mercado se segmenta en conectada a la red y aislada de la red. Por usuario final, el mercado se segmenta en escala de servicios públicos, comercial, industrial y residencial. El informe también cubre el tamaño del mercado y los pronósticos para Vietnam.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han elaborado en función de la capacidad instalada (GW).

| Energía solar fotovoltaica (PV) |

| Energía solar concentrada (CSP) |

| Conectada a la red |

| Aislada de la red |

| Escala de servicios públicos |

| Comercial e industrial (C&I) |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, micro) |

| Sistemas de montaje y seguimiento |

| Balance de sistema y equipos eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía solar fotovoltaica (PV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectada a la red |

| Aislada de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, micro) | |

| Sistemas de montaje y seguimiento | |

| Balance de sistema y equipos eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad solar instalada en Vietnam a partir de 2026?

El tamaño del mercado de energía solar de Vietnam fue de 21,76 GW de capacidad acumulada en 2026.

¿Con qué rapidez se espera que crezca el sector solar de Vietnam?

Se prevé que la capacidad alcance los 37,63 GW para 2031, lo que corresponde a una CAGR del 11,58% durante 2026-2031.

¿Qué tecnología domina los proyectos vietnamitas?

Los sistemas de energía solar fotovoltaica poseen el 100,00% de la capacidad, mientras que la energía solar concentrada está ausente debido a una irradiancia inadecuada.

¿Cómo apoyan los acuerdos de compra de energía directa al desarrollo?

El Decreto 80/2024 permite a los grandes usuarios industriales contratar energías renovables directamente, impulsando una cartera de proyectos de 1,77 GW en seis meses desde su lanzamiento.

¿Cuáles son los principales centros geográficos para el despliegue de energía solar?

Las provincias de Ninh Thuan, Binh Thuan y Tay Ninh representan alrededor del 64,50% de la capacidad existente, aunque las provincias del norte son el clúster de mayor crecimiento.

¿Cómo afectará el almacenamiento obligatorio en baterías a los nuevos proyectos?

El PDP8 exige un almacenamiento equivalente al 10% de la capacidad nominal solar con una duración de 2 horas, lo que aumenta el gasto de capital pero permite un despacho de mayor valor en horas pico nocturnas.

Última actualización de la página el: