Tamaño y Participación del Mercado de Baterías

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 210.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 469.49 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.45% CAGR |

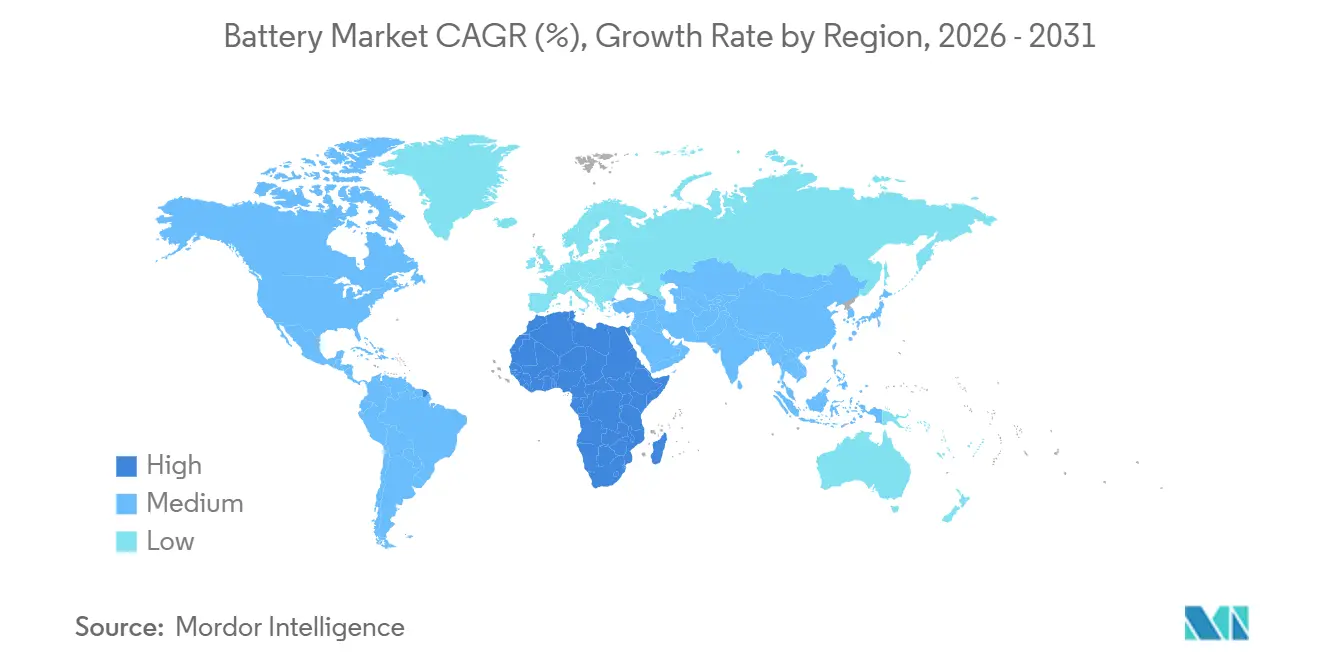

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

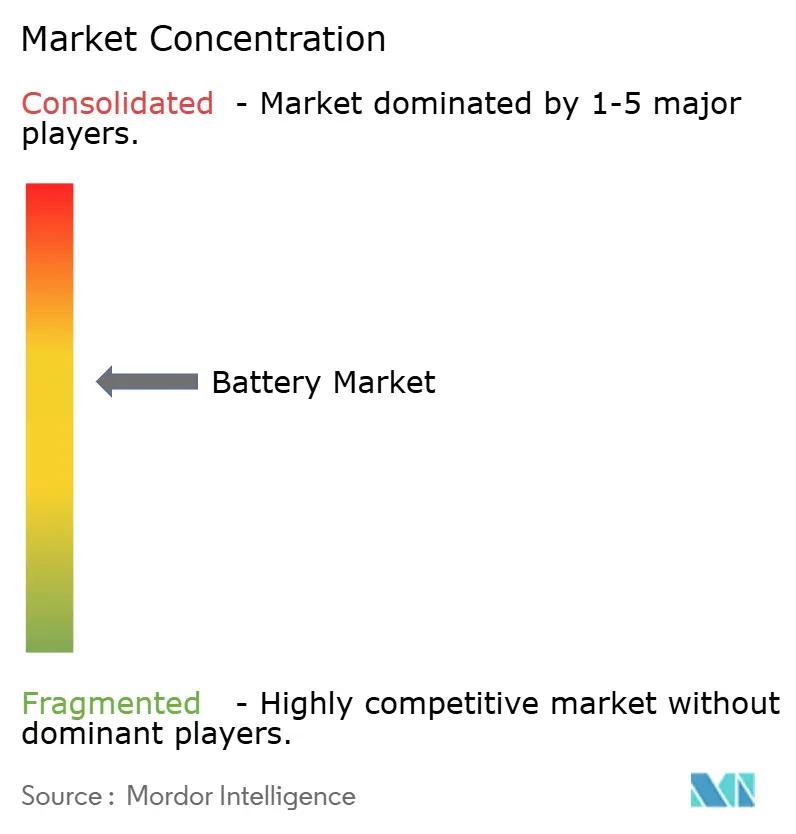

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías por Mordor Intelligence

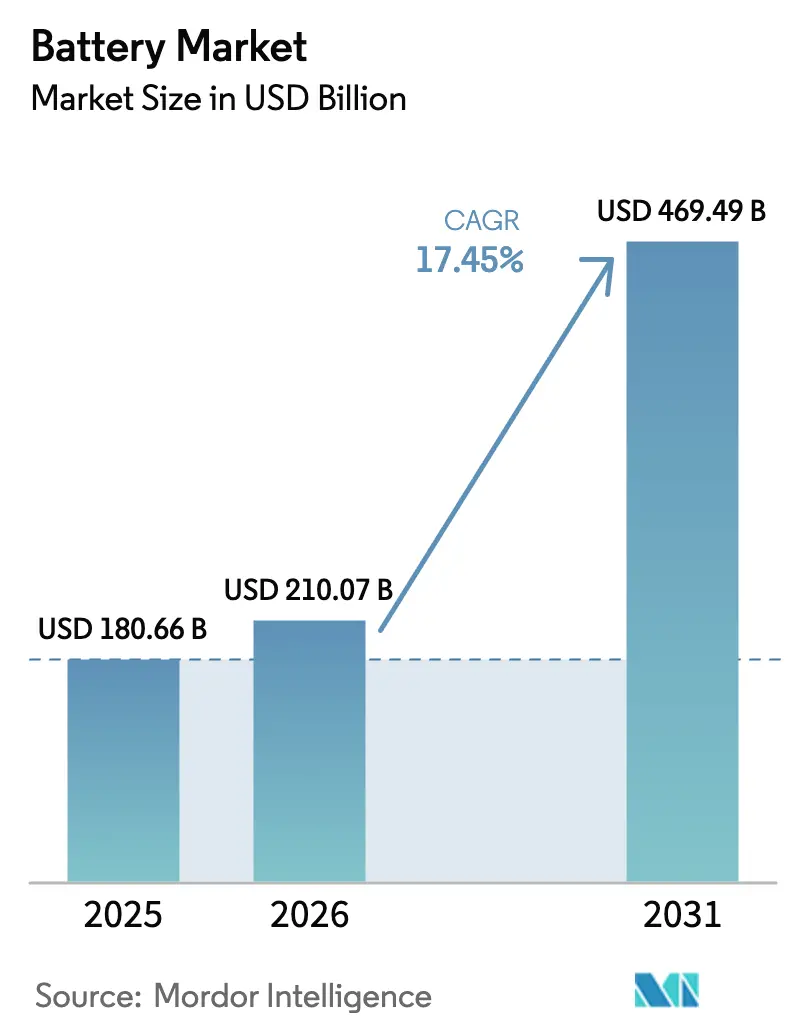

Se proyecta que el tamaño del Mercado de Baterías se expanda desde USD 180,66 mil millones en 2025 y USD 210,07 mil millones en 2026 hasta USD 469,49 mil millones en 2031, registrando una CAGR del 17,45% entre 2026 y 2031.

La caída de los precios de los paquetes de litio-ion, el aumento de las adquisiciones de almacenamiento a escala de red y los mandatos de electrificación vehicular están acelerando la demanda a medida que las baterías pasan de ser almacenamiento pasivo a activos activos de la red. Los sistemas secundarios recargables suministraron el 90,6% de la demanda mundial en 2025, impulsados por aplicaciones automotrices y a escala de servicios públicos que absorbieron más del 60% de la producción mundial de celdas de litio-ion.[1]Administración de Información Energética de EE. UU., "Actualización de Almacenamiento de Baterías," eia.gov El litio-ion mantuvo una participación tecnológica del 57,2%, aunque las químicas de estado sólido prometen una CAGR del 26,9% a medida que las líneas piloto escalan entre 2026 y 2028. Asia-Pacífico contribuyó con el 47,0% de los ingresos en 2025, respaldado por la capacidad instalada de 1.800 GWh de China y los incentivos de India para 500 GWh antes de 2030.[2]Administración de Información Energética de EE. UU., "Actualización de Almacenamiento de Baterías," eia.gov La intensidad competitiva está aumentando a medida que los productores chinos aprovechan la integración vertical para llevar los precios del fosfato de hierro y litio por debajo de USD 53 kWh, lo que impulsa a los competidores occidentales y japoneses a buscar empresas conjuntas y diferenciación en estado sólido.[3]Oficina de Información de Prensa, Gobierno de India, "Plan PLI," pib.gov.in

Conclusiones Clave del Informe

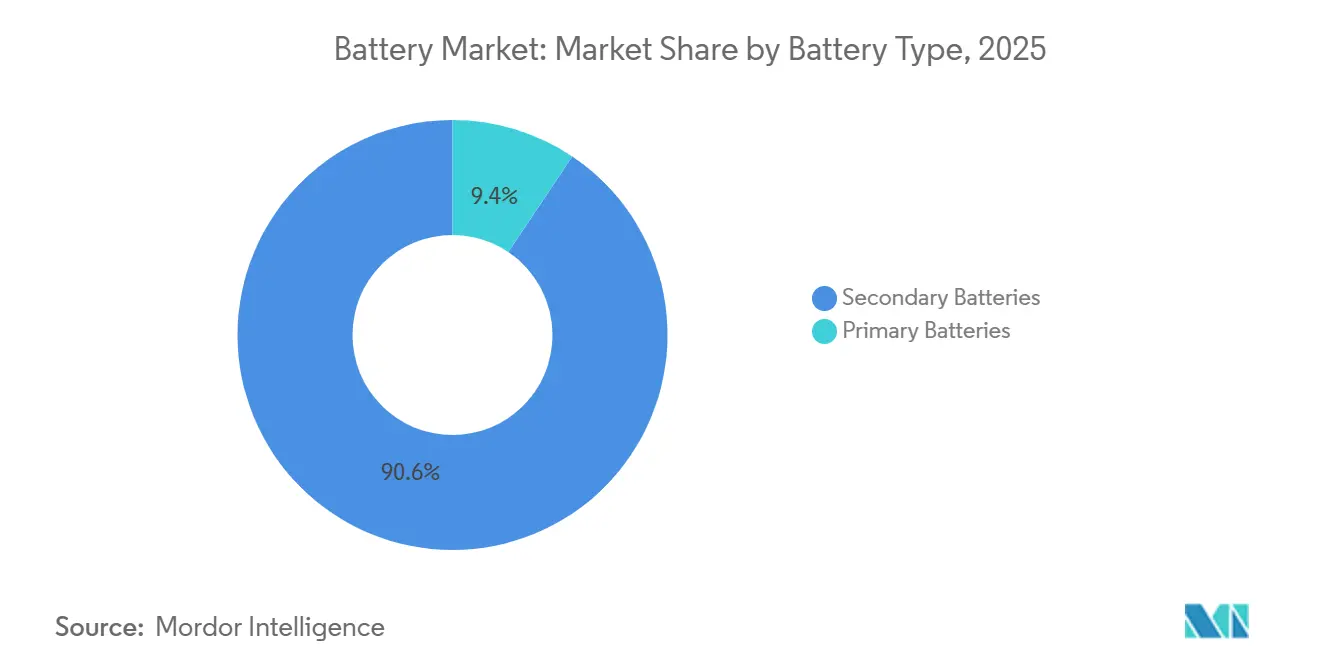

- Por tipo de batería, las baterías secundarias recargables mantuvieron una participación en los ingresos del 90,6% en 2025 y se están expandiendo a una CAGR del 18,5% hasta 2031.

- Por tecnología, el litio-ion representó el 57,2% de los ingresos de 2025, mientras que el segmento de estado sólido registró la CAGR más rápida del 26,9% hasta 2031.

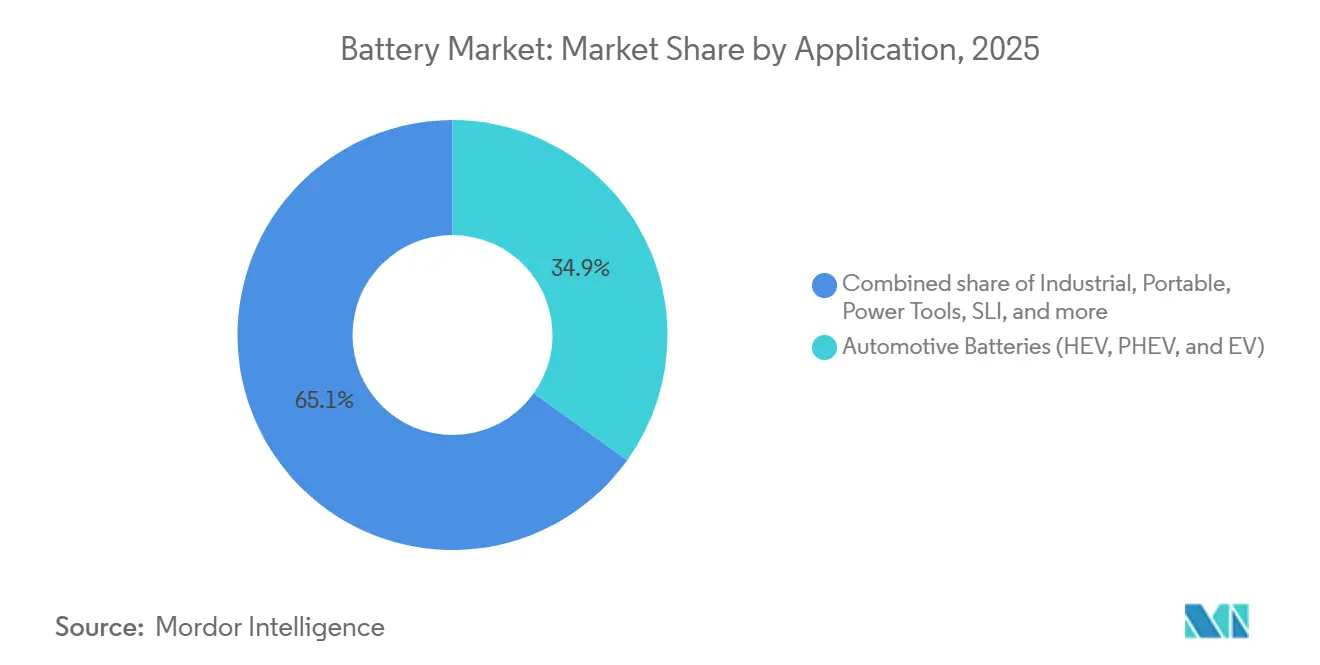

- Por aplicación, el sector automotriz lideró con una participación del 34,9% en 2025 y se proyecta que entregará la CAGR más alta del 22,8% hasta 2031.

- Por geografía, Asia-Pacífico contribuyó con el 47,0% de los ingresos de 2025 y se prevé que mantenga una CAGR del 20,3%, la más rápida entre las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída de los Precios de los Paquetes de Litio-Ion | +3.2% | Global, más pronunciado en China y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento en las Adquisiciones de Almacenamiento a Escala de Red | +4.1% | América del Norte, Europa, India, Australia | Mediano plazo (2-4 años) |

| Mandatos de Electrificación Vehicular | +5.8% | Europa, China, California y estados seleccionados de EE. UU. | Mediano plazo (2-4 años) |

| Programas de Mini-Redes de Acceso a la Energía | +0.9% | África Subsahariana, Asia del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Acuerdos de Compra de Energía Renovable más Almacenamiento Corporativo | +1.7% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Avances Incipientes en Estado Sólido | +1.8% | Global, adopción temprana en segmentos automotrices premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Caída de los Precios de los Paquetes de Litio-Ion

Los precios de los paquetes de litio-ion cayeron a USD 108 kWh en diciembre de 2025, una caída del 22% respecto a 2023, habilitada por la deflación de materiales catódicos, las ganancias en escala de fabricación y la adopción más amplia del fosfato de hierro y litio.[4]Reuters, "Precios de Baterías Chinas," reuters.com Los productores chinos aprovecharon la integración vertical para lograr precios al contado de USD 53 kWh en el segundo trimestre de 2024, superando a los competidores occidentales que carecen de escala o subsidios similares. Los fabricantes de automóviles respondieron cambiando los modelos convencionales al fosfato de hierro y litio: Tesla utilizó esta química para más de la mitad de las fabricaciones del Model 3 y Model Y en 2025, y Ford apunta a la adopción a finales de 2026 para el Mustang Mach-E. La rápida caída de costos acortó los períodos de recuperación de la inversión para las plataformas de vehículos eléctricos de batería a menos de cinco años en mercados con precios de combustible superiores a USD 1,50 por litro, acelerando los compromisos de eliminar las variantes de combustión interna.[5]BloombergNEF, "Precios de Paquetes de Baterías 2025," about.bnef.com Los precios de los paquetes están en camino de romper la barrera de USD 80 kWh para 2028, alineando el costo total de propiedad con los vehículos de gasolina en segmentos sin subsidios y abriendo la demanda para sedanes compactos y furgonetas comerciales ligeras.

Aumento en las Adquisiciones de Almacenamiento a Escala de Red

Se prevé que las instalaciones de baterías a escala de servicios públicos alcancen 18,2 GW en 2025, frente a los 10,3 GW de 2024, a medida que los operadores reemplazan los generadores de gas envejecidos e integran flotas solares que superan los 300 GW en todo el mundo. Las licitaciones de India alcanzaron 6,1 GWh en el primer trimestre de 2025 bajo normas que exigen que el almacenamiento garantice un suministro renovable continuo. El litio-ion domina los casos de uso de dos a cuatro horas, mientras que los sistemas de flujo y las alternativas de aire comprimido persiguen nichos de seis a doce horas donde las relaciones energía-potencia favorecen el escalado desacoplado. ESS Inc. desplegó 500 MWh de unidades de flujo de hierro a finales de 2024 para clientes industriales y redes insulares que priorizan la seguridad de la cadena de suministro sobre la eficiencia de ida y vuelta. En agosto de 2025, las baterías redujeron 6,6 GW de carga pico neta en California, equivalente a seis plantas de ciclo combinado, evitando apagones durante una ola de calor.

Mandatos de Electrificación Vehicular

Las normas Euro 7, vigentes desde 2025, exigen que los vehículos de pasajeros eléctricos de batería retengan el 80% de su capacidad después de ocho años o 160.000 km, lo que lleva a los fabricantes de automóviles a sobredimensionar las celdas o adoptar químicas de larga duración. La política de doble crédito de China elevó las ventas de vehículos enchufables al 37% de las entregas de 2025 y apunta a una electrificación del 80% para 2030. La norma Advanced Clean Cars II de California exige un 68% de ventas de vehículos de cero emisiones para 2030, impulsando 150 GWh de demanda anual de celdas en EE. UU. La Agencia Internacional de Energía proyecta 250 millones de vehículos eléctricos en circulación para 2030, lo que implica 1.500 GWh de nueva capacidad de celdas o 30 plantas de 50 GWh cada una. Los fabricantes de equipos originales reaccionaron con empresas conjuntas multimillonarias: LG Energy Solution y Honda comprometieron USD 4.400 millones para una instalación en Ohio, mientras que Samsung SDI y General Motors planean USD 3.500 millones en Indiana, ambas previstas para iniciar operaciones en 2026-2027.

Programas de Mini-Redes de Acceso a la Energía (Sur Global)

Los programas de mini-redes liderados por gobiernos están desbloqueando la demanda en el África Subsahariana, Asia del Sur y el Sudeste Asiático. Los proyectos combinan energía solar con baterías de litio-ion o plomo-carbono para suministrar energía confiable a comunidades remotas. Los programas apoyan la atención médica, la educación y las pequeñas empresas fuera de la red, reduciendo la dependencia del diésel y disminuyendo los costos operativos. El financiamiento multilateral y los préstamos concesionales cubren el riesgo en etapas tempranas, mientras que las tarifas de pago por uso garantizan la viabilidad a largo plazo. A medida que los modelos de financiamiento se estandarizan, las instalaciones acumuladas podrían superar los 5 GWh para 2030, impulsando las oportunidades de fabricación y ensamblaje local en Kenia, India e Indonesia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en el Suministro de Metales Críticos | -2.4% | Global, pronunciado en Europa y América del Norte | Mediano plazo (2-4 años) |

| Auditorías de Materias Primas Impulsadas por Criterios ESG | -0.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Riesgo de Sobreproducción en la Fabricación de Celdas (China) | -1.9% | China con efectos secundarios en los mercados de exportación | Corto plazo (≤ 2 años) |

| Incertidumbre en los Costos de Reciclaje para Químicas de Nueva Generación | -0.6% | Global, impacto temprano bajo el Reglamento de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en el Suministro de Metales Críticos

Se prevé que la demanda de litio se quintuplique para 2040, pero las nuevas minas enfrentan plazos de siete a diez años y obstáculos de permisos que mantuvieron la expansión del suministro en un 15% anual, la mitad de lo que requiere la electrificación. China refina el 60% del litio mundial y el 80% de los materiales catódicos, concentrando el riesgo para los países occidentales. El cobalto está aún más restringido, ya que la República Democrática del Congo suministra el 70% de los volúmenes extraídos, y Global Witness registró 111 incidentes violentos al año en los sitios de extracción, lo que provocó auditorías ESG que paralizaron minas que representan el 8% de la capacidad. Los déficits de sulfato de níquel persisten porque los proyectos de laterita indonesios priorizan la producción de acero inoxidable, ampliando la diferencia de precio entre Clase 1 y Clase 2 a USD 4.000 por tonelada en 2025, el máximo de la década. Los fabricantes de automóviles mitigan el riesgo pivotando hacia celdas de fosfato de hierro y litio y de sodio-ion que eliminan el níquel y el cobalto, como lo evidencia la producción comercial de sodio-ion de CATL para Chery y JAC en 2024.

Auditorías de Materias Primas Impulsadas por Criterios ESG

Los reguladores europeos y norteamericanos exigen la trazabilidad de los minerales críticos desde la mina hasta el módulo. Las auditorías de terceros descubrieron infracciones laborales y ambientales en múltiples sitios de cobalto y níquel, suspendiendo las importaciones hasta que se aprueben los planes de remediación. El cumplimiento aumenta los costos de transacción y alarga los ciclos de adquisición, afectando la seguridad del suministro a corto plazo. Los proveedores con sólidas credenciales de gobernanza obtienen primas, mientras que los fabricantes intermedios invierten en cadena de bloques y monitoreo in situ para certificar el origen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: Las Recargables Dominan en Todos los Casos de Uso

Las baterías secundarias recargables representaron un contundente 90,6% de los ingresos de 2025, ilustrando cómo la larga vida útil en ciclos y la caída del costo por kilovatio-hora superan la mayor inversión inicial. Se prevé que las recargables crezcan a una CAGR del 18,5% hasta 2031, manteniendo el impulso del tamaño del mercado de baterías a medida que los vehículos eléctricos y el almacenamiento estacionario absorben la mayor parte de la nueva capacidad. Los sistemas primarios retuvieron una participación del 9,4%, continuando sirviendo a sensores, implantes médicos y equipos de emergencia, donde la durabilidad de varios años compensa las preocupaciones de eliminación. Este segmento se expandirá a una CAGR del 8,2%, reflejando la proliferación de nodos de Internet de las Cosas sin mantenimiento.

El plomo-ácido persiste en el arranque-iluminación-encendido, la copia de seguridad de telecomunicaciones y la energía motriz donde el costo por ciclo y la reciclabilidad superan las penalizaciones de peso. El hidruro metálico de níquel ahora tiene solo un 4% tras el cambio a arquitecturas enchufables, aunque Toyota aún lo especifica para mercados que enfrentan restricciones de suministro de litio o climas bajo cero. El sodio-ion y el zinc-aire, introducidos comercialmente en 2024, apuntan a vehículos eléctricos de nivel básico y almacenamiento de larga duración, señalando una diversificación que mantiene un sólido crecimiento del mercado de baterías.

Por Tecnología: El Litio-Ion Lidera, el Estado Sólido Irrumpe

El litio-ion capturó el 57,2% del valor en 2025, anclando el panorama de participación del mercado de baterías en aplicaciones automotrices y de red. El plomo-ácido le siguió con el 31,4%, con posiciones consolidadas en vehículos heredados y montacargas industriales. El estado sólido contribuyó con menos del 0,5%, pero se proyecta que escale a una CAGR del 26,9%, creando un nivel premium que podría remodelar el tamaño total del mercado de baterías para 2031 a medida que mejore la economía.

Dentro del litio-ion, el fosfato de hierro y litio saltó del 35% de la producción de celdas en 2023 al 48% en 2025, reduciendo la brecha con el níquel-cobalto-manganeso. Las adopciones convencionales de Tesla y Ford indican la aceptación de densidades de energía que soportan rangos de 300-400 km. Las químicas ricas en níquel retienen los segmentos premium que demandan más de 500 km por carga. La batería Shenxing PLUS de CATL de 2024, que aprovecha los ánodos de silicio-carbono, logró un rango nominal de 1.000 km y una recarga de 600 km en 10 minutos, atenuando la ventaja del estado sólido. Se prevé que el sodio-ion alcance el 5-8% de los vehículos eléctricos de nivel básico para 2028. Las baterías de flujo, lideradas por las químicas de vanadio y hierro, ocupan nichos de seis a doce horas donde el escalado desacoplado compensa la menor eficiencia.

Por Aplicación: El Sector Automotriz se Adelanta al Industrial

Las baterías automotrices suministraron el 34,9% de los ingresos en 2025 y están creciendo a una CAGR del 22,8%, la más rápida entre los principales usos finales. Los mandatos de electrificación y las fuertes penalizaciones por incumplimiento obligan a los fabricantes de equipos originales a asegurar contratos de múltiples gigavatios-hora. Los despliegues industriales, que abarcan el almacenamiento a escala de red, el manejo de materiales y la copia de seguridad de telecomunicaciones, están anclados por las adquisiciones a escala de red que apoyan la integración de energías renovables. En conjunto, estos segmentos mantienen el tamaño del mercado de baterías en su pronunciada trayectoria.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 47,0% del mercado de baterías en 2025 y registra una CAGR del 20,3% hasta 2031. La región alberga 1.800 GWh de capacidad de celdas chinas y los incentivos de India para 500 GWh antes de 2030. Las exportaciones chinas ascendieron a 127 GWh en el primer semestre de 2024, ya que la utilización doméstica cayó al 56%. Los 6,1 GWh de licitaciones de almacenamiento independiente del primer trimestre de 2025 de India, más los anuncios de gigafábricas en el Sudeste Asiático de Hyundai-LG, BYD y CATL, posicionan el corredor como un puente libre de aranceles hacia los mercados occidentales.[6]Oficina de Información de Prensa, Gobierno de India, "Plan PLI," pib.gov.in

El mercado de América del Norte es impulsado por el crédito al consumidor de USD 7.500 de la Ley de Reducción de la Inflación y las normas de contenido que catalizaron más de USD 150 mil millones en proyectos anunciados. LG Energy Solution-Honda, Panasonic-Tesla y Samsung SDI-GM encabezan empresas conjuntas que totalizan 110 GWh de capacidad para 2027. Sin embargo, los retrasos en permisos y la escasez de mano de obra empujan varios lanzamientos a 2028, desafiando los umbrales de 2030. Canadá atrae plantas de cátodos e hidróxidos con CAD 13 mil millones en créditos fiscales.

El Reglamento de Baterías de la UE exige contenido reciclado y canaliza EUR 1.500 millones en préstamos de bajo interés hacia gigafábricas. Automotive Cells Company apunta a 120 GWh para 2030 en Francia, Alemania e Italia. Alemania destinó EUR 3.000 millones para el sector, y Francia financió la planta de Verkor en Dunkerque con EUR 2.000 millones. Sin embargo, la quiebra de Northvolt en 2024 subrayó los riesgos de ejecución, ya que los titulares chinos aprovechan la paridad de costos incluso después de los aranceles.

El complejo de USD 620 millones de BYD en Brasil aprovecha el litio argentino y chileno, mientras que la fábrica de Lucid en Arabia Saudita y las posibles empresas conjuntas con fabricantes de celdas chinos respaldan un objetivo nacional del 30% para vehículos eléctricos. La adquisición de 2,5 GWh de Sudáfrica bajo el Programa de Energías Renovables IPP y los planes de ensamblaje de Egipto ilustran el impulso regional temprano.

Panorama Competitivo

El mercado de baterías está moderadamente concentrado: CATL, BYD, LG Energy Solution, Panasonic y Samsung SDI controlan aproximadamente el 65% de la capacidad de litio-ion. La cadena vertical de BYD abarca minería, cátodo, celda y paquete, generando costos entre un 30-40% más bajos que las empresas que dependen de proveedores externos. CATL invierte en minas de litio australianas y africanas para asegurar la materia prima. Las empresas conjuntas dominan la expansión occidental; LG Energy Solution, Samsung SDI y Panasonic comprometieron cada uno más de USD 10 mil millones en asociaciones con GM, Stellantis, Honda y Tesla.

Las oportunidades de espacio en blanco se encuentran en el sodio-ion para vehículos de nivel básico, el estado sólido para segmentos premium y el reciclaje de circuito cerrado. Redwood Materials escaló a 100 GWh de capacidad de reciclaje para 2025 y firmó acuerdos de materia prima con Panasonic y Toyota, reduciendo la demanda de minerales vírgenes. Las líneas de carrera tecnológica incluyen ánodos de silicio, cátodos monocristalinos y recubrimiento de electrodos en seco. La celda 4680 de Tesla, producida en Texas con un diseño sin lengüeta, apunta a recortes de costos del 50% frente a sus predecesoras 2170. El inicio de la Línea Eagle de QuantumScape en 2026 podría marcar un punto de inflexión si la economía del estado sólido alcanza la paridad en los modelos premium.

La fragmentación regional persiste en el plomo-ácido, el hidruro metálico de níquel y las químicas de nicho. Clarios, EnerSys, GS Yuasa y Exide dominan en la copia de seguridad automotriz e industrial. Los actores emergentes como EVE Energy y Microvast apuntan al transporte especializado y las flotas comerciales. Las guerras de precios en China impulsan la consolidación, pero los bolsillos de demanda local y las preferencias regulatorias preservan a los actores más pequeños en la copia de seguridad de telecomunicaciones y la propulsión de vehículos de dos ruedas.

Líderes de la Industria de Baterías

CATL

BYD Co. Ltd

LG Energy Solution

Panasonic Energy

Samsung SDI

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Forge Battery obtuvo USD 100 millones del Departamento de Energía de EE. UU. para construir una gigafábrica de litio-ion en Carolina del Norte.

- Diciembre de 2024: LG Energy Solution y JSW de India iniciaron conversaciones para una empresa conjunta de baterías de USD 1.500 millones orientada al mercado de vehículos eléctricos indio.

- Junio de 2024: Hyundai Motor y LG Energy Solution inauguraron la primera planta de baterías para vehículos eléctricos de 10 GWh de Indonesia, aprovechando las reservas regionales de níquel.

- Junio de 2024: Amplify Cell Technologies inició la construcción de una planta de fosfato de hierro y litio de 21 GWh en Misisipi, una empresa conjunta de USD 3.000 millones entre Cummins, Daimler Truck y PACCAR.

Alcance del Informe del Mercado Global de Baterías

Una batería es un dispositivo que convierte la energía química contenida en sus materiales activos directamente en energía eléctrica mediante una reacción electroquímica de oxidación-reducción (redox).

El mercado de baterías está segmentado por tipo, tecnología, aplicación y geografía. Por tipo, el mercado se segmenta en batería primaria y batería secundaria. Por tecnología, el mercado se segmenta en batería de plomo-ácido, batería de litio-ion, batería de hidruro metálico de níquel (NiMh), batería de níquel-cadmio (NiCd), batería de níquel-zinc (NiZn), batería de flujo, batería de sodio-azufre (NAS), batería de dióxido de zinc-manganeso, batería de plomo-ácido sellada pequeña y otras tecnologías (batería de doble carbono, batería de zinc-carbono, batería de óxido de plata, etc.). Por aplicación, el mercado se segmenta en baterías automotrices (HEV, PHEV y EV), baterías industriales (motriz, estacionaria (telecomunicaciones, UPS, sistemas de almacenamiento de energía (ESS)), etc.), baterías portátiles (electrónica de consumo, etc.), baterías para herramientas eléctricas, baterías SLI y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de baterías en las principales regiones, como Asia-Pacífico, América del Norte, Europa, América del Sur, Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Baterías Primarias |

| Baterías Secundarias |

| Plomo-ácido |

| Li-ion |

| Hidruro metálico de níquel |

| Níquel-cadmio |

| Sodio-azufre |

| Estado sólido |

| Batería de flujo |

| Químicas emergentes |

| Automotriz (HEV, PHEV y EV) |

| Industrial (Motriz, Estacionaria (Telecomunicaciones, UPS, ESS), etc.) |

| Portátil (Electrónica de Consumo, etc.) |

| Herramientas Eléctricas |

| SLI |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Baterías Primarias | |

| Baterías Secundarias | ||

| Por Tecnología | Plomo-ácido | |

| Li-ion | ||

| Hidruro metálico de níquel | ||

| Níquel-cadmio | ||

| Sodio-azufre | ||

| Estado sólido | ||

| Batería de flujo | ||

| Químicas emergentes | ||

| Por Aplicación | Automotriz (HEV, PHEV y EV) | |

| Industrial (Motriz, Estacionaria (Telecomunicaciones, UPS, ESS), etc.) | ||

| Portátil (Electrónica de Consumo, etc.) | ||

| Herramientas Eléctricas | ||

| SLI | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de baterías en 2026?

El mercado de baterías se situó en USD 210,07 mil millones en 2026, avanzando hacia USD 469,49 mil millones para 2031 a una CAGR del 17,45%.

¿Qué tecnología de baterías está ganando participación más rápidamente después de 2026?

Las baterías de estado sólido registran una CAGR del 26,9% hasta 2031 a medida que las líneas piloto escalan y comienza la integración automotriz.

¿Qué políticas regionales impulsan la fabricación de baterías en América del Norte?

Los créditos fiscales de la Ley de Reducción de la Inflación y las normas de contenido doméstico han desencadenado más de USD 150 mil millones en inversiones en baterías anunciadas.

¿Por qué se espera que los precios de los paquetes de litio-ion sigan cayendo?

La integración vertical, las gigafábricas más grandes y el cambio a las químicas de fosfato de hierro y litio están impulsando los costos hacia USD 80 kWh para 2028.

¿Qué materias primas representan el mayor riesgo de suministro?

El litio, el cobalto y el níquel enfrentan cuellos de botella debido a la refinación y minería concentradas en jurisdicciones limitadas con desafíos ESG.

¿Cómo afecta la sobreproducción china a los proveedores globales?

La capacidad de 1.800 GWh de China y las bajas tasas de utilización deprimen los precios globales, presionando a los nuevos participantes occidentales y provocando aranceles en Estados Unidos y Europa.

Última actualización de la página el: