Tamaño y Participación del Mercado Fintech de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

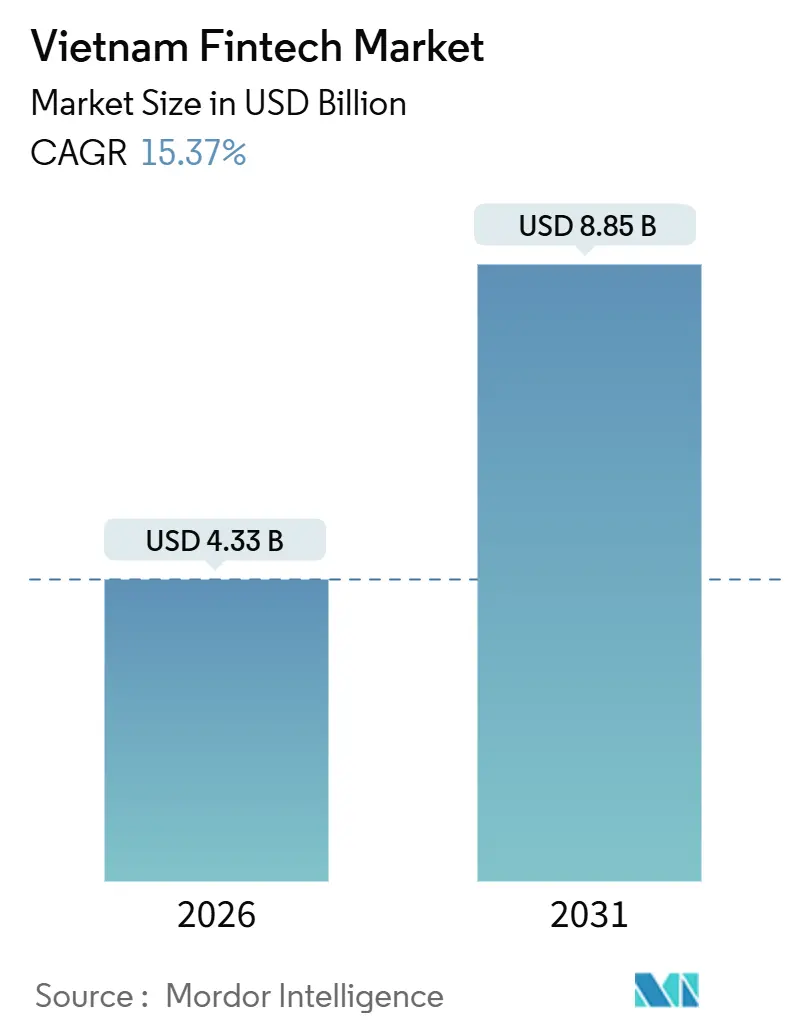

| Tamaño del Mercado (2026) | 4.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Fintech de Vietnam por Mordor Intelligence

El tamaño del mercado fintech de Vietnam es de USD 4.33 mil millones en 2026 y se proyecta que alcance USD 8.85 mil millones en 2031 a una CAGR del 15.37%. Este crecimiento está impulsado por un sólido ecosistema de pagos digitales doméstico, que experimentó una expansión significativa interanual. Vietnam introdujo un entorno regulatorio sandbox para fintech, permitiendo que productos financieros innovadores escalen en un entorno controlado. El cambio hacia los pagos sin efectivo es evidente, con 5.500 millones de transacciones sin efectivo registradas en el primer trimestre de 2025, facilitadas por la infraestructura QR en tiempo real de NAPAS 247 que reduce los costos de aceptación para comerciantes y amplía los casos de uso digitales. [1]Fondo Monetario Internacional, "El Impacto de la Moneda Digital de los Bancos Centrales en la Competencia de Pagos," elibrary.imf.org. La expansión de la inclusión financiera también ha contribuido al crecimiento del mercado, a medida que más personas obtienen acceso a cuentas bancarias. Las plataformas digitales y los bancos han acelerado aún más la adopción al proporcionar soluciones fintech accesibles y fáciles de usar. El mercado se fortalece por la creciente confianza de los consumidores en los pagos digitales, respaldada por sistemas seguros y bien regulados. En general, el panorama fintech de Vietnam está preparado para un crecimiento sostenido, impulsado por la adopción tecnológica, el apoyo regulatorio y una infraestructura financiera en expansión.

Conclusiones Clave del Informe

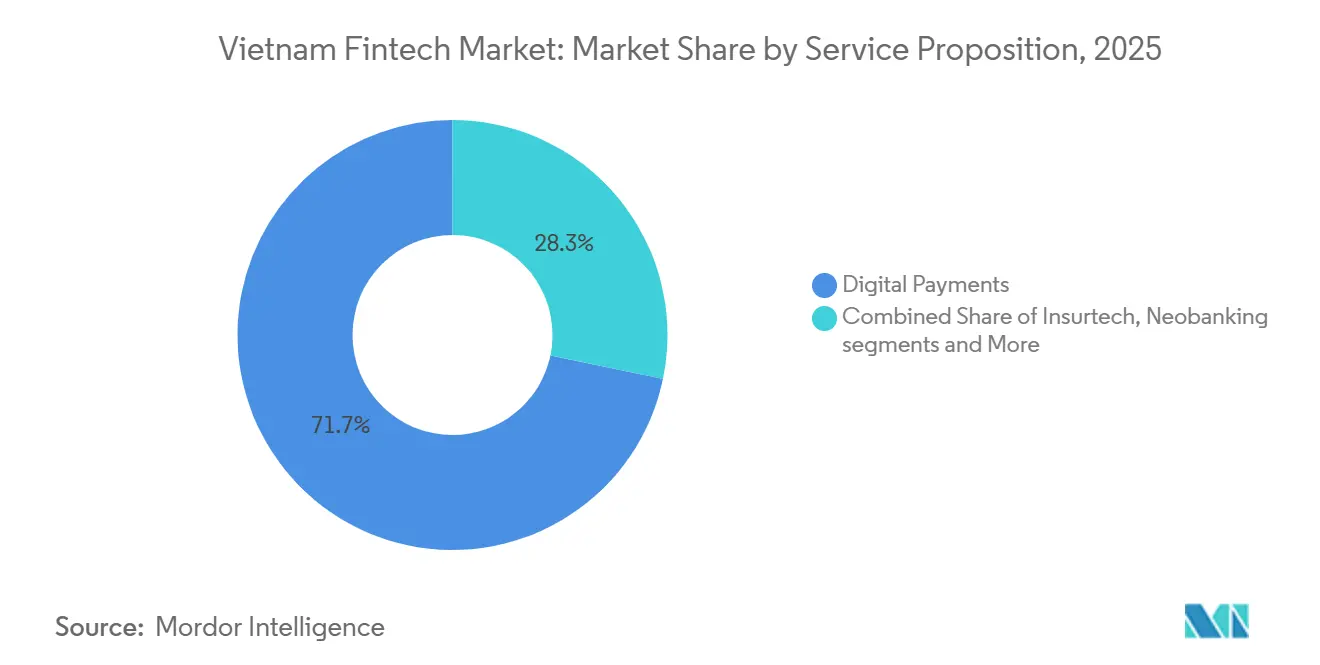

- Por propuesta de servicio, los pagos digitales representaron el 71.73% de la participación del mercado fintech de Vietnam en 2025, mientras que se prevé que el insurtech se expanda a una CAGR del 31.28% hasta 2031.

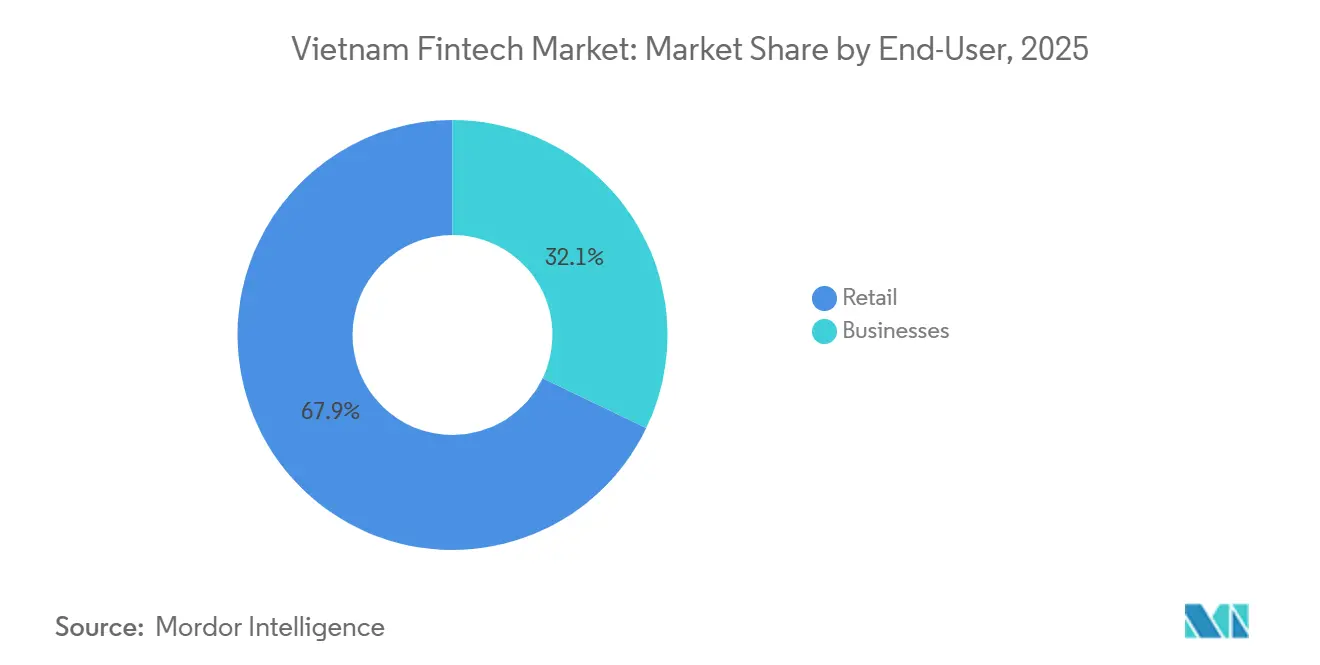

- Por usuario final, el sector minorista representó el 67.88% de la participación del mercado fintech de Vietnam en 2025, y se proyecta que los usuarios empresariales registren una CAGR del 24.38% hasta 2031.

- Por interfaz de usuario, las aplicaciones móviles capturaron el 79.28% de la participación del mercado fintech de Vietnam en 2025, mientras que los dispositivos POS e IoT se prevé que crezcan a una CAGR del 28.35% hasta 2031.

- Por geografía, Vietnam del Sur representó el 47.75% de la participación del mercado fintech de Vietnam en 2025, mientras que Vietnam Central se proyecta que crezca a una CAGR del 18.87% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Fintech de Vietnam

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta penetración de teléfonos inteligentes e internet, que permite la adopción masiva de fintech con enfoque móvil | +2.8% | Global, particularmente en los centros urbanos del norte y sur de Vietnam | Corto plazo (≤ 2 años) |

| La hoja de ruta sin efectivo del gobierno y el Programa Nacional de Transformación Digital están acelerando la infraestructura de pagos digitales | +3.5% | Nacional, con implementación acelerada en Ciudad Ho Chi Minh y Hanói | Mediano plazo (2-4 años) |

| Creciente demanda de la clase media por servicios financieros convenientes y de bajo costo | +2.1% | Nacional, concentrado en áreas urbanas de las tres regiones | Largo plazo (≥ 4 años) |

| Expansión del rail QR en tiempo real NAPAS 247, reduciendo los costos de aceptación para comerciantes | +2.3% | Nacional | Corto plazo (≤ 2 años) |

| Entorno regulatorio sandbox para préstamos entre particulares y banca abierta, habilitando pilotos de innovación | +1.6% | Nacional, con zonas sandbox en Ciudad Ho Chi Minh y Da Nang | Mediano plazo (2-4 años) |

| Los flujos de remesas del comercio electrónico transfronterizo están impulsando la demanda de billeteras multidivisa | +1.4% | Centro en Vietnam del Sur, expandiéndose hacia las provincias del norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Penetración de Teléfonos Inteligentes e Internet

La penetración de teléfonos inteligentes e internet constituye una ventaja estructural para el mercado fintech de Vietnam, ya que la conectividad generalizada permite la prestación de servicios con enfoque móvil en pagos, préstamos, inversiones y seguros. El Ministerio de Información y Comunicaciones ha impulsado la cobertura de fibra en hogares y 4G a niveles elevados, lo que ha reducido la fricción de acceso para transacciones en tiempo real y la incorporación de nuevas cuentas. La planificación nacional establece como objetivo la disponibilidad de 5G a escala para 2030, lo que respalda la próxima ola de casos de uso fintech de baja latencia, como la decisión crediticia instantánea y los pagos QR dinámicos. El crecimiento de las plataformas refleja el efecto de esta base, ya que las principales billeteras y aplicaciones bancarias escalaron rápidamente sobre la base de la infraestructura digital y la disposición de los usuarios. A medida que la participación se amplía, los modelos híbridos que combinan canales digitales con soporte de agentes locales continúan expandiendo el alcance en áreas donde la alfabetización digital aún está madurando, manteniendo el mercado fintech de Vietnam inclusivo mientras sostiene el crecimiento.

Hoja de Ruta Sin Efectivo del Gobierno y Programa Nacional de Transformación Digital

La hoja de ruta sin efectivo y el Programa Nacional de Transformación Digital han acelerado el mercado fintech de Vietnam al impulsar los pagos digitales hacia la corriente principal del comercio y los servicios públicos. Las medidas fiscales y administrativas, incluidos los requisitos que vinculan deducciones y beneficios a evidencia de pagos no en efectivo, han creado incentivos persistentes para que las empresas digitalicen los flujos de pago y el mantenimiento de registros. La integración de la base de datos nacional priorizada por el gobierno está mejorando la calidad de los datos de identidad, fiscales y crediticios que sustentan la incorporación digital, la suscripción y el control del fraude. Los bancos han reforzado estos avances implementando a gran escala la autenticación basada en identificación biométrica, lo que ha mejorado los resultados de seguridad y reducido la exposición al fraude junto con el cumplimiento de las nuevas normas de verificación. A medida que las nóminas, las pensiones y la distribución de subsidios migran a canales digitales a través de pilotos locales, los costos de cambio para los consumidores aumentan y el bloqueo en las plataformas se fortalece, respaldando una adopción duradera en el mercado fintech de Vietnam.

Creciente Demanda de la Clase Media por Servicios Financieros Convenientes

Una clase media en expansión está generando una demanda sostenida de servicios financieros simples, convenientes y asequibles que son accesibles en dispositivos móviles en ahorro, crédito, pagos y protección. Las plataformas de inversión digital que ofrecen inversión fraccionada y funciones de asesoramiento automatizado han aumentado su base de usuarios al eliminar las barreras de entrada, incluidos los saldos mínimos y la fricción en la incorporación. Las aseguradoras y los distribuidores están respondiendo incorporando microseguros y protección inmediata dentro de las aplicaciones cotidianas, lo que se adapta mejor a las preferencias de los clientes por la conveniencia y la transparencia. Los bancos y las billeteras también están adoptando la personalización mediante indicaciones y recompensas impulsadas por inteligencia artificial que incentivan a los usuarios hacia un comportamiento crediticio y de ahorro responsable, reforzando el compromiso a un costo incremental bajo. En conjunto, estos cambios fortalecen la monetización liderada por el sector minorista en el mercado fintech de Vietnam, a la vez que abren nuevas oportunidades de venta cruzada a medida que los ingresos aumentan y las necesidades de los clientes se diversifican.

Expansión del Rail QR en Tiempo Real NAPAS 247

La expansión de NAPAS 247 ha sido fundamental para el mercado fintech de Vietnam, ya que los códigos QR interoperables y las transferencias instantáneas reducen los costos de aceptación y aumentan la cobertura de comerciantes en el comercio minorista formal e informal. La interoperabilidad del rail permite que cualquier aplicación bancaria o billetera participante escanee códigos estandarizados, lo que elimina los silos de aceptación y apoya casos de uso más amplios como la entrega, el transporte bajo demanda y los servicios públicos. Los principales adquirentes han ganado participación al combinar capacidades QR dinámicas con servicios para comerciantes, mejorando las cobranzas y la conciliación para socios de comercio electrónico y logística a gran escala. Los pagos más rápidos y económicos reducen los beneficios incrementales que una moneda digital de banco central minorista podría ofrecer a corto plazo, ya que un sistema de pago rápido público ya está ofreciendo compensación y liquidación de alta velocidad a nivel nacional. La resiliencia de la red sigue siendo un foco en las provincias más remotas, donde las limitaciones de conectividad pueden ralentizar las confirmaciones, lo que refuerza la necesidad de colaboración entre las empresas de telecomunicaciones y las fintech en la continuidad del servicio para el mercado fintech de Vietnam.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Baja alfabetización financiera y brechas de confianza fuera de las ciudades de Nivel 1 que limitan la adopción de productos | -1.9% | Áreas rurales a nivel nacional, particularmente las tierras altas del norte y el Delta del Mekong | Largo plazo (≥ 4 años) |

| Las reglas KYC de múltiples agencias fragmentadas están aumentando la fricción en la incorporación y los costos de cumplimiento | -1.4% | Nacional | Mediano plazo (2-4 años) |

| Los costos de adquisición de clientes insosteniblemente altos derivados de las guerras de devolución de efectivo están erosionando la economía unitaria | -1.2% | Centros urbanos del sur y norte de Vietnam | Corto plazo (≤ 2 años) |

| Las zonas de disponibilidad de nube limitadas y los problemas de latencia están restringiendo la detección de fraude en tiempo real | -0.9% | Nacional, con un impacto agudo en las provincias centrales y rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Baja Alfabetización Financiera y Confianza en Áreas Rurales

Más del 70% de la población vive fuera de las principales ciudades, lo que significa que el mercado fintech de Vietnam depende de modelos de alcance que aborden las brechas en confianza, concientización y comprensión de los productos. [2]Corporación Financiera Internacional, "Finanzas Digitales para Impulsar el Crecimiento Económico de Vietnam," ifc.org. Los programas gubernamentales enfocados en la inclusión financiera y la transformación digital continúan llevando la infraestructura de aceptación y los servicios electrónicos más profundamente hacia los distritos rurales. Los proveedores de pagos, los bancos y los agentes están probando la prestación híbrida que combina la incorporación móvil con asistencia local para superar las limitaciones de alfabetización y generar confianza. Una mayor cobertura de los servicios de identidad, incluidas las identificaciones con chip y la verificación biométrica, también está reduciendo el riesgo de fraude y mejorando la confianza en los canales digitales. Un enfoque sostenido en la educación, la resolución de quejas y la calidad de los agentes probablemente determinará con qué rapidez productos avanzados como las inversiones y los seguros escalan más allá de los principales corredores urbanos en el mercado fintech de Vietnam.

Reglas KYC Fragmentadas entre Ministerios

Las regulaciones KYC y de protección de datos están distribuidas en múltiples estatutos y organismos, lo que complica la incorporación digital de usuarios y aumenta los costos de cumplimiento para las fintech no bancarias. Los requisitos recientes de verificación biométrica de representantes corporativos han llevado a los bancos a implementar opciones biométricas tanto en la aplicación como en la sucursal. Las fintech sin licencias bancarias deben depender de asociaciones con instituciones autorizadas para acceder a datos crediticios y servicios de identidad, lo que genera dependencias de terceros y posibles desafíos en la distribución de ingresos. Los nuevos marcos en los centros financieros emergentes están introduciendo vías sandbox que podrían simplificar las reglas para los participantes piloto, pero esto puede resultar en experiencias de incorporación inconsistentes en diferentes regiones hasta que se armonicen los estándares nacionales. Se espera que abordar esta fragmentación regulatoria acorte el tiempo de comercialización de nuevos productos, reduzca el abandono de usuarios durante la incorporación y mejore directamente la economía unitaria en el sector fintech de Vietnam. [3]VietnamPlus, "Los Bancos Aceleran la Digitalización y los Pagos Sin Efectivo," vietnamplus.vn.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los Pagos Lideran, el Insurtech se Acelera

Los pagos digitales mantuvieron una participación dominante del 71.73% en 2025, mientras que se prevé que el insurtech sea la línea de servicio de mayor crecimiento con una CAGR del 31.28% hasta 2031, subrayando la profundidad y amplitud del mercado fintech de Vietnam. En paralelo, el entorno regulatorio sandbox habilita pilotos controlados en préstamos entre particulares, puntuación crediticia y APIs abiertas, lo que respaldará los modelos de préstamo y basados en datos a medida que transiten del concepto a la implementación a escala. La neobanca avanza a través de marcas digitales respaldadas por bancos y asociaciones con actores tecnológicos que acortan el camino desde la adquisición de clientes hasta la activación de productos. Las inversiones digitales se expanden mediante herramientas de inversión fraccionada y ahorro automatizado, a medida que las plataformas se adaptan al creciente patrimonio minorista y la necesidad de acceso con barreras mínimas. El crecimiento del insurtech aprovecha la distribución integrada y los canales digitales, lo que se alinea con el entorno regulatorio que ha apoyado una mayor inversión extranjera en el sector y la modernización de la distribución.

Desde la perspectiva de la composición del crecimiento, el mercado fintech de Vietnam está preparado para evolucionar a medida que los pagos maduran y otros segmentos se aceleran desde una base menor. Es probable que los pagos digitales sostengan tasas en la adolescencia media a medida que la titularidad de cuentas se acerque a la saturación, mientras que los nuevos casos de uso en la adquisición de comerciantes y los pagos B2B mantienen la actividad saludable. La aceleración del insurtech refleja una dinámica de recuperación, a medida que las aseguradoras pivotan hacia modelos integrados y experiencias digitales de grado consumidor. Los préstamos y el financiamiento están posicionados para beneficiarse de la integración de la banca abierta, mejores datos crediticios y mejor verificación, que en conjunto reducen el riesgo de incumplimiento y aumentan la demanda direccionable. Estas dinámicas indican un cambio más amplio de una industria fintech de Vietnam liderada por pagos hacia una de múltiples productos, lo que probablemente amplíe los grupos de ingresos y diversifique la monetización.

Por Usuario Final: El Sector Minorista Domina, las Empresas Crecen con Fuerza

El sector minorista representó el 67.88% del valor en 2025, lo que refleja la amplitud del uso de billeteras, la aceptación QR y la adopción de inversiones entre los consumidores masivos y de alto patrimonio masivo en el mercado fintech de Vietnam. Se proyecta que los usuarios empresariales se expandan a una CAGR del 24.38%, a medida que las pymes integran finanzas integradas, pagos a proveedores, cobranzas y soluciones de capital de trabajo que mejoran la conversión de efectivo y reducen la fricción. Dado que las pymes constituyen la abrumadora mayoría de las empresas registradas, la digitalización de la facturación y el financiamiento para comerciantes amplía materialmente la oportunidad de servicio. A medida que las APIs proliferan y los sistemas empresariales se conectan con las plataformas bancarias, los costos de cambio aumentan y los primeros en actuar consolidan participación a través del bloqueo de cuentas y la profundidad de los flujos de trabajo. Los modelos banco-fintech que combinan servicios para comerciantes con crédito a corto plazo están ganando tracción, subrayando la creciente importancia de los flujos B2B en el mercado fintech de Vietnam.

A lo largo del ciclo, el crecimiento minorista ha sido impulsado por el consumo, mientras que el crecimiento empresarial se correlaciona con los ciclos de inversión y la ejecución del gasto público. Los estándares de banca abierta están creando un entorno más claro para la conectividad de tesorería, la conciliación y los préstamos integrados, lo que fortalece el caso de negocio para la digitalización. A medida que más pymes adoptan ERP, comercio electrónico y herramientas FinOps, el agotamiento de datos mejora la suscripción, lo que reduce la dependencia de las garantías y amplía el acceso al crédito B2B. Estas tendencias refuerzan un reequilibrio gradual del crecimiento exclusivamente minorista hacia una división más equitativa entre los flujos de consumidores y empresas en el mercado fintech de Vietnam. El resultado es una base de ingresos más amplia y resiliente que es menos sensible a los cambios a corto plazo en el gasto del consumidor.

Por Interfaz de Usuario: El Móvil Reina, los Dispositivos POS/IoT Surgen

Las aplicaciones móviles capturaron el 79.28% en 2025, lo que refleja una curva de adopción con enfoque móvil construida sobre el alto uso de teléfonos inteligentes y la incorporación con baja fricción entre los principales actores del mercado fintech de Vietnam. Los dispositivos POS e IoT muestran el mayor crecimiento con una CAGR del 28.35%, ya que el POS por software ha convertido los teléfonos inteligentes en terminales de aceptación sin contacto para pequeños comerciantes y proveedores de servicios. Las interfaces web y de navegador siguen siendo relevantes para la banca corporativa, los paneles de tesorería y los flujos de asesoramiento de mayor consideración, donde se prefieren pantallas más grandes y controles más detallados. Las integraciones de plataformas con servicios de transporte y entrega han incorporado los pagos digitales en los casos de uso de movilidad diaria y alimentación en nuevas provincias, ampliando la cobertura fuera de los núcleos metropolitanos. Con el uso móvil cerca de la saturación, es probable que las ganancias adicionales en el mercado fintech de Vietnam provengan de una adquisición de comerciantes más profunda en ciudades de nivel 2 y nivel 3 a través de implementaciones de POS e IoT de bajo costo.

Los patrones de adopción sugieren que el móvil continuará liderando las transacciones diarias, mientras que los dispositivos POS e IoT llenarán las brechas de aceptación en el comercio minorista y los servicios de cola larga. A medida que los bancos y los procesadores implementan soluciones de toque para pagar y QR con informes unificados, la propuesta de valor para el comerciante se fortalece a través de menores costos de hardware y liquidación más rápida. La conectividad API mejorada en todos los canales y dispositivos mantiene las experiencias de usuario consistentes, lo que respalda la lealtad y una mayor frecuencia. Esta progresión multiinterfaz ayuda al mercado fintech de Vietnam a moverse más allá del pago de facturas básico y las transferencias entre particulares hacia una adquisición más rica y flujos B2B. Con el tiempo, el análisis multicanal y la inteligencia artificial añadirán personalización que fortalece el compromiso sin aumentar el costo variable.

Análisis Geográfico

Vietnam del Sur representó el 47.75% de la actividad en 2025, anclado por la base financiera y comercial de Ciudad Ho Chi Minh y el surgimiento de su marco de Centro Financiero Internacional. La región se beneficia de un denso ecosistema de bancos, billeteras y socios comerciales que continúan expandiendo la aceptación y las finanzas integradas en el comercio minorista y los servicios. Ciudad Ho Chi Minh tiene como objetivo una economía de USD 120 mil millones en 2025, con infraestructura logística y comercial que respalda los volúmenes de pagos y préstamos en las cadenas de suministro. La concentración de servicios financieros y talento tecnológico también ha permitido pruebas de productos más rápidas y asociaciones que alimentan el mercado fintech de Vietnam. A medida que aumenta la penetración de los pagos digitales, el crecimiento pasa de los casos de uso nuevos en lo digital a una monetización más profunda en los servicios para comerciantes y el crédito.

Vietnam del Norte es un centro administrativo y de innovación que tiene como objetivo aumentar la contribución de la economía digital con el apoyo de políticas e iniciativas del ecosistema que involucran universidades y centros de investigación. El crecimiento de la región en manufactura y servicios continúa atrayendo inversiones, lo que sostiene los flujos de pagos para nóminas, adquisiciones y comercio. Los principales bancos con sede en Hanói han profundizado sus ofertas digitales, pero continúan operando modelos híbridos que combinan la solidez de las sucursales con plataformas móviles y web actualizadas. Las plataformas de movilidad se están expandiendo hacia el norte y llevando los pagos a nuevas provincias, lo que extiende la adquisición y el financiamiento al consumidor a más distritos. Estos cambios equilibran el mercado fintech de Vietnam al añadir diversidad regional a los motores de crecimiento.

Vietnam Central es la región de más rápido crecimiento con una CAGR proyectada del 18.87%, a medida que Da Nang avanza en la actividad sandbox vinculada a las finanzas verdes, la cadena de bloques y los flujos transfronterizos bajo el marco del Centro Financiero Internacional. La ciudad está colaborando con socios internacionales para desarrollar experiencia y ejecutar pilotos controlados, que respaldan el financiamiento comercial y los pagos relacionados con el turismo alineados con su posición logística. A medida que la infraestructura y los pilotos regulatorios convergen, Vietnam Central puede atraer nuevo capital y talento especializado, a la vez que refuerza las iniciativas nacionales en datos e interoperabilidad. A lo largo del horizonte de pronóstico, el mercado fintech de Vietnam debería ver una contribución geográfica más equilibrada al crecimiento a medida que los proyectos del centro escalan y la adopción del norte se profundiza. Este equilibrio hace que la oportunidad general sea menos dependiente de una región metropolitana y más resiliente a los choques localizados.

Panorama Competitivo

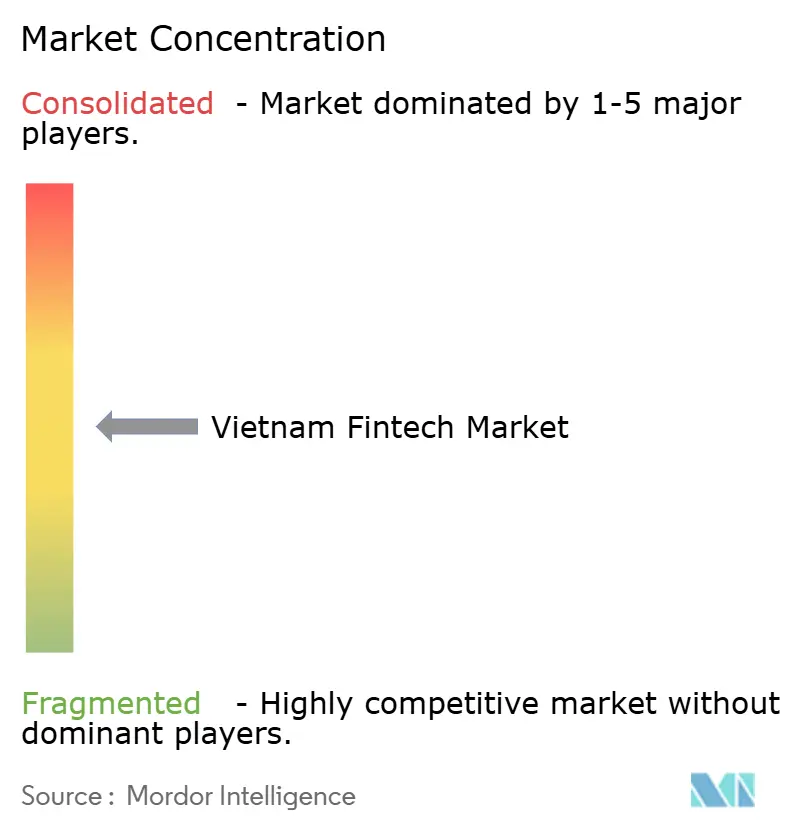

El mercado fintech de Vietnam exhibe una estructura moderadamente concentrada, con los principales actores manteniendo posiciones sólidas mientras la competencia permanece activa a través de marcas digitales lideradas por bancos y nuevos participantes respaldados por capital extranjero. Algunas billeteras digitales han alcanzado la rentabilidad al equilibrar escala, alcance de comerciantes y gasto disciplinado, lo que demuestra que los efectos de red pueden compensar los costos de adquisición a medida que los productos maduran. Otras billeteras aprovechan extensas redes sociales para mejorar la adopción de pagos QR, el compromiso y la retención de usuarios. Los ecosistemas de superaplicaciones están integrando pagos con comercio y movilidad, aumentando la frecuencia de transacciones y creando oportunidades para préstamos y seguros. Los neobancos respaldados por bancos están intensificando la competencia al combinar servicios de depósito con experiencias digitales fluidas, reduciendo la fricción y habilitando la venta cruzada. En general, el mercado demuestra un equilibrio dinámico entre líderes establecidos e innovadores retadores, dando forma a la adopción de servicios financieros digitales.

Los bancos tradicionales están invirtiendo fuertemente en plataformas de datos, análisis e infraestructura en la nube para mejorar la personalización, la detección de fraude y la eficiencia operativa. La inteligencia artificial generativa se está implementando en el servicio al cliente y la asignación de clientes potenciales para acelerar los tiempos de respuesta y mejorar la conversión, mientras que los requisitos biométricos mejoran la seguridad de referencia en todo el sistema. Las asociaciones entre billeteras y bancos están ampliando las ofertas de productos dentro de las superaplicaciones, fortaleciendo las finanzas integradas a través de datos compartidos y riesgos. Los nuevos participantes se están centrando en soluciones crediticias impulsadas por inteligencia artificial que acortan los tiempos de aprobación y atienden a clientes con baja bancarización con historial crediticio limitado o nulo. El énfasis competitivo está cambiando hacia la suscripción de calidad, el potencial de venta cruzada y la eficiencia operativa, en lugar de estrategias puramente impulsadas por la adquisición. En 2024, ZaloPay reforzó su posición como plataforma de pago líder al expandir las opciones de pago, las redes de comerciantes y las soluciones QR que respaldan el uso multiplataforma e internacional, al tiempo que añadió servicios financieros como ahorros, préstamos y planes de cuotas para profundizar el compromiso. [4]VNG Corporation, "ZaloPay 2024: Hành Trình Mới và Mở," vng.com.vn.

Los marcos del Centro Financiero Internacional en Ciudad Ho Chi Minh y Da Nang están atrayendo a instituciones globales con mecanismos de piloto e incentivos claros, aumentando la intensidad competitiva. Los bancos están extendiendo sus ecosistemas hacia seguros y gestión de patrimonio, creando oportunidades adicionales de venta cruzada y fortaleciendo las relaciones con los clientes. Los proveedores de pagos transfronterizos se están asociando con bancos domésticos para localizar operaciones, mejorando la velocidad y reduciendo los costos. A medida que los estándares de autenticación y datos convergen, se espera que los casos de uso de la banca abierta se expandan, fomentando la colaboración entre las fintech y los bancos. El manual de estrategias para mercados emergentes enfatiza la alineación regulatoria, el aprovechamiento tecnológico y las asociaciones ecosistémicas como las principales fuentes de ventaja competitiva.

Líderes de la Industria Fintech de Vietnam

M_Service (MoMo)

VNPay

ZaloPay (VNG)

ShopeePay

Grab Financial Group VN

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Flywire incluyó a VIB y VPBank como subprocesadores para actividades de socios de pago y cobranza en Vietnam, señalando una integración más profunda entre los procesadores transfronterizos y los bancos domésticos.

- Diciembre de 2025: Circle Asia Technologies anunció una colaboración con Pismo y Visa para lanzar la primera tarjeta PagarDespués impulsada por inteligencia artificial de Vietnam con aprobación en cinco minutos y emisión virtual desde principios de 2026.

- Septiembre de 2025: La Asamblea Nacional formalizó el Centro Financiero Internacional en Ciudad Ho Chi Minh y Da Nang con mecanismos sandbox para fintech, activos digitales y finanzas verdes.

- Septiembre de 2025: dtcpay firmó un Memorándum de Entendimiento con el Comité Popular de Da Nang para avanzar en la innovación de cadena de bloques, los pagos digitales y el desarrollo del sandbox.

Alcance del Informe del Mercado Fintech de Vietnam

El fintech abarca una variedad de tecnologías, incluidas las aplicaciones de software y móviles, diseñadas para mejorar y automatizar los servicios financieros convencionales tanto para empresas como para consumidores.

El informe del mercado fintech vietnamita está segmentado por propuesta de servicio, usuario final, interfaz de usuario y geografía. Por propuesta de servicio, el mercado está segmentado en pagos digitales, préstamos y financiamiento digital, inversiones digitales, insurtech y neobanca. Por usuario final, el mercado está segmentado en minorista y empresas. Por interfaz de usuario, el mercado está segmentado en aplicaciones móviles, web/navegador y dispositivos POS/IoT. Por geografía, el mercado está segmentado en Vietnam del Norte, Vietnam Central y Vietnam del Sur. El informe ofrece el tamaño del mercado y las previsiones para el fintech en el mercado vietnamita en términos de valor (USD) para todos los segmentos anteriores.

| Pagos Digitales |

| Préstamos y Financiamiento Digital |

| Inversiones Digitales |

| Insurtech |

| Neobanca |

| Minorista |

| Empresas |

| Aplicaciones Móviles |

| Web / Navegador |

| Dispositivos POS / IoT |

| Vietnam del Norte |

| Vietnam Central |

| Vietnam del Sur |

| Por Propuesta de Servicio | Pagos Digitales |

| Préstamos y Financiamiento Digital | |

| Inversiones Digitales | |

| Insurtech | |

| Neobanca | |

| Por Usuario Final | Minorista |

| Empresas | |

| Por Interfaz de Usuario | Aplicaciones Móviles |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografía | Vietnam del Norte |

| Vietnam Central | |

| Vietnam del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado fintech de Vietnam hasta 2031?

El tamaño del mercado fintech de Vietnam es de USD 4.33 mil millones en 2026 y se proyecta que alcance USD 8.85 mil millones en 2031 a una CAGR del 15.37%, lo que refleja una adopción sólida y una política de apoyo.

¿Qué segmentos lideran y cuáles están creciendo más rápido en el fintech de Vietnam?

Los pagos digitales lideraron con una participación del 71.73% en 2025, mientras que el insurtech es el de más rápido crecimiento con una CAGR del 31.28% hasta 2031 gracias a la distribución integrada y el apoyo regulatorio.

¿Cómo están las regulaciones dando forma a la competencia y la innovación en el fintech de Vietnam?

El sandbox del Banco Estatal de Vietnam bajo el Decreto 94 respalda pilotos para préstamos entre particulares, puntuación crediticia y APIs abiertas, mientras que las reglas de KYC biométrico y datos estandarizan la seguridad y los flujos de datos.

¿Qué regiones son más importantes para los proveedores de fintech de Vietnam?

Vietnam del Sur concentra el 47.75% de la actividad, Vietnam del Norte es un centro de política e innovación, y Vietnam Central es la región de más rápido crecimiento con impulso del sandbox.

¿Cuáles son las principales restricciones que enfrentan los proveedores de fintech en Vietnam actualmente?

Las principales limitaciones incluyen reglas KYC fragmentadas, brechas de alfabetización financiera en zonas rurales, costos de adquisición impulsados por devoluciones de efectivo y zonas de disponibilidad de nube limitadas que aumentan la latencia.

Última actualización de la página el: