Tamaño y Participación del Mercado de Energía de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

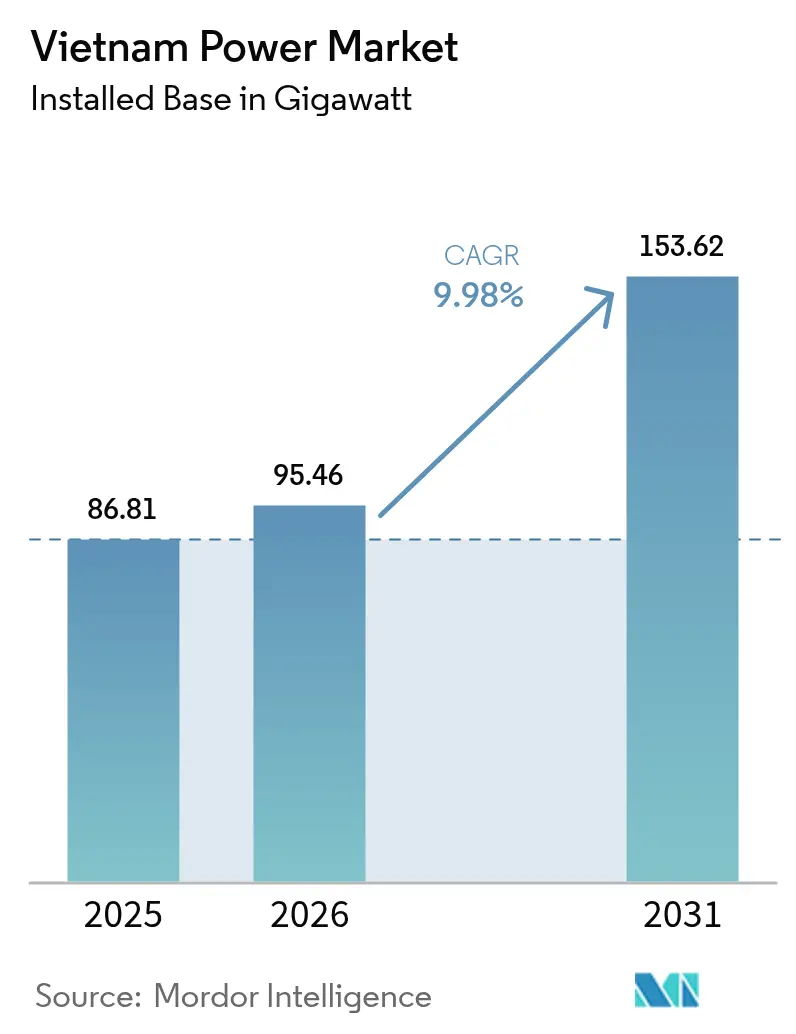

| Tamaño del mercado en el año base (2025) | 86.81 gigavatio |

| Volumen del Mercado (2026) | 95.46 gigavatio |

| Volumen del Mercado (2031) | 153.62 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 9.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de Vietnam por Mordor Intelligence

Se espera que el tamaño del Mercado de Energía de Vietnam crezca de 86,81 gigavatios en 2025 a 95,46 gigavatios en 2026 y se prevé que alcance 153,62 gigavatios en 2031 a una CAGR del 9,98% durante el período 2026-2031.

El mercado de energía vietnamita se encuentra en una trayectoria de construcción acelerada. Un impulso de política de 136 mil millones de USD en el marco del Plan de Desarrollo de Energía 8 (PDP-8) sustenta esta aceleración, con el objetivo de alcanzar entre el 28% y el 36% de energía renovable para 2030 y entre el 74% y el 75% para 2050. La electrificación industrial, la proliferación de centros de datos y los compromisos de seguridad energética posteriores a los apagones de 2023 están incrementando el gasto de capital, mientras que las nuevas normas de Acuerdo de Compra Directa de Energía (DPPA) abren espacio para que los productores privados de energía renovable realicen transacciones directamente con grandes usuarios. Las mejoras en la transmisión, en particular la columna vertebral de más de 500 kV, eliminan los cuellos de botella de la red que antes paralizaban la mitad de la capacidad instalada y obligaron a importar 2,56 mil millones de kWh de China en 2024. Un panorama competitivo moderado dominado por la estatal EVN está evolucionando a medida que los desarrolladores internacionales anclan proyectos piloto de energía eólica marina y proyectos de GNL.

Conclusiones Clave del Informe

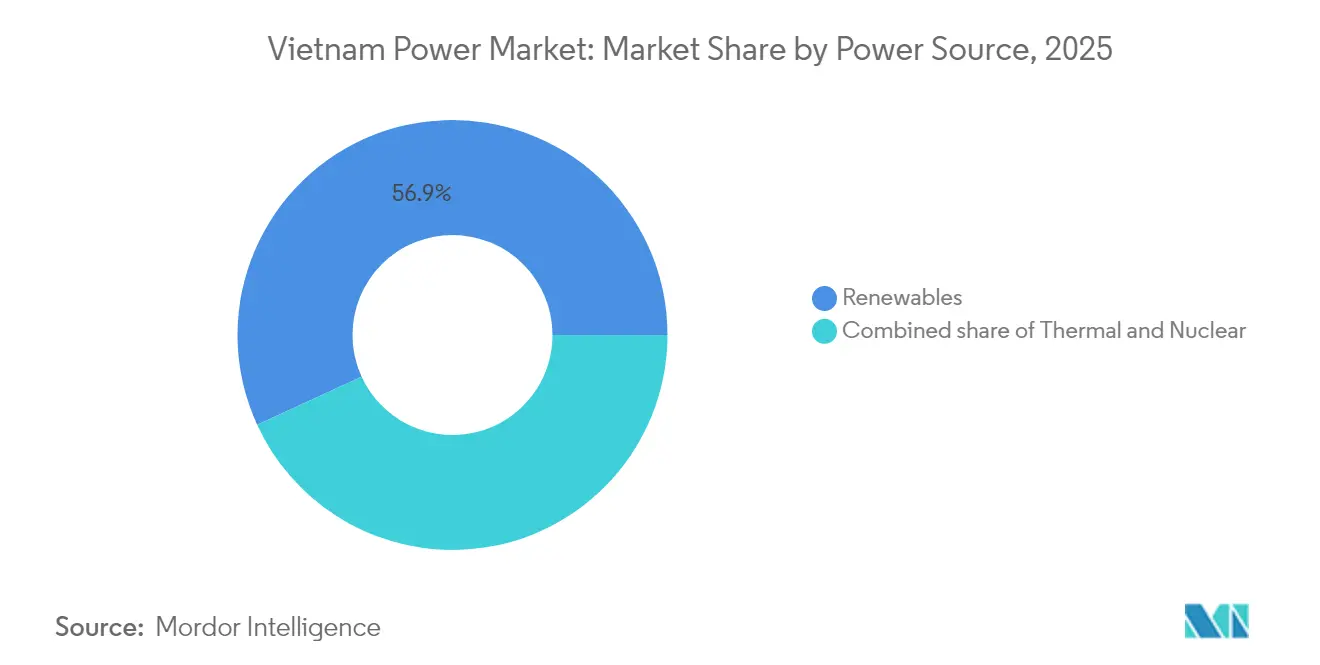

- Por fuente de energía, las renovables representaron el 56,85% de la participación del mercado de energía de Vietnam en 2025 y se proyecta que avancen a una CAGR del 11,46% hasta 2031.

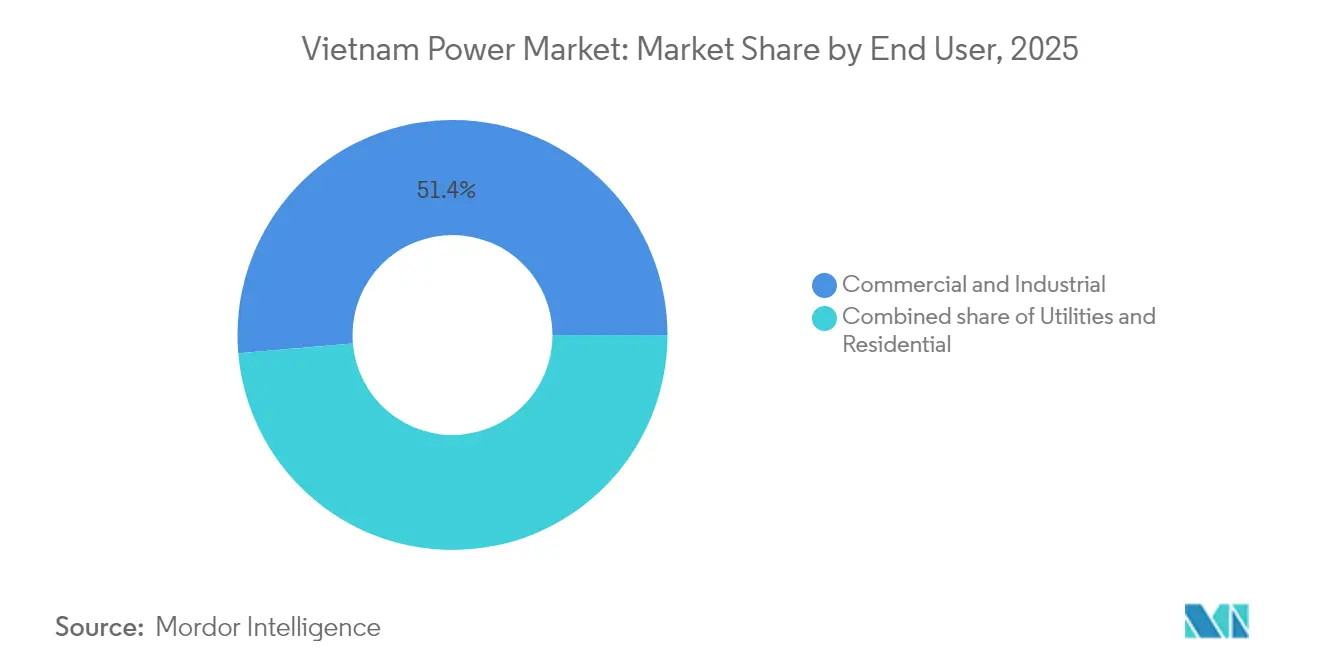

- Por usuario final, los consumidores comerciales e industriales representaron el 51,35% del tamaño del mercado de energía de Vietnam en 2025 y registran una CAGR del 11,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía de Vietnam

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda eléctrica impulsado por la rápida industrialización | +3.20% | Nacional, con concentración en las zonas industriales del sur (Ciudad Ho Chi Minh, Binh Duong, Dong Nai) | Mediano plazo (2-4 años) |

| Objetivos gubernamentales de energía renovable y tarifas de alimentación a la red | +2.80% | Nacional, energía eólica marina concentrada en las provincias costeras del centro y del sur | Largo plazo (≥ 4 años) |

| Entrada de IED impulsada por el PDP-8 en generación y red eléctrica | +2.10% | Nacional, con corredores de transmisión prioritarios que conectan la energía hidroeléctrica del norte con los centros de demanda del sur | Mediano plazo (2-4 años) |

| Financiamiento para la modernización de la red (ADB, JICA) | +1.80% | Nacional, con proyectos piloto de redes inteligentes en Hanói y Ciudad Ho Chi Minh | Largo plazo (≥ 4 años) |

| Apertura del proceso de licitación de energía eólica marina | +1.50% | Provincias costeras del centro y del sur (Binh Thuan, Ba Ria-Vung Tau, Tra Vinh) | Largo plazo (≥ 4 años) |

| Auge de los centros de datos que incrementa la necesidad de generación flexible | +1.30% | Nacional, con clústeres emergentes en Hanói, Ciudad Ho Chi Minh y Da Nang | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Eléctrica Impulsado por la Rápida Industrialización

La producción industrial aumentó un 8,4% en 2024, elevando el consumo nacional de electricidad a 1 mil millones de kWh a finales de mayo e impulsando a EVN a implementar programas de respuesta a la demanda.(1)Nguyen Lan, "Aumento de la Producción Manufacturera y el Consumo Eléctrico," VietnamPlus, vietnamplus.vn El sector de semiconductores por sí solo está valorado en 18,23 mil millones de USD en 2024 y se expande a una CAGR del 11,48%, resultado de la política «Silicon Delta» de Vietnam que apunta a que el 45% de la producción provenga de bienes de alta tecnología para 2030. Corea del Sur recuperó el primer puesto como inversor a principios de 2025, con SK Group asignando presupuestos multimillonarios a GNL y reactores modulares pequeños. Alcanzar el objetivo gubernamental de crecimiento del PIB del 8% para 2025 requiere adiciones anuales del 12% al 16% en generación, lo que magnifica la dependencia del mercado de energía de Vietnam de proyectos de red de tramitación acelerada. Los inversores extranjeros ahora citan un suministro eléctrico estable como condición previa para la ubicación de plantas de alta tecnología.

Objetivos Gubernamentales de Energía Renovable y Tarifas de Alimentación a la Red

El PDP-8 revisado establece una banda de consumo de entre 500,4 y 557,8 mil millones de kWh para 2030, al tiempo que exige que las renovables representen entre el 28% y el 36% de la combinación energética, lo que señala un alejamiento de la dependencia del carbón. Los nuevos topes de precios sitúan la energía eólica terrestre en VND 1.959,4/kWh (USD 0,078) en el norte y los proyectos de proximidad costera en VND 1.987,4/kWh (USD 0,079), lo que restaura la visibilidad para los inversores tras años de orientación paralizada.(2)Nguyen Quang, "Vietnam Emite Tarifas de Alimentación a la Red para Energía Eólica 2025," Ministerio de Industria y Comercio, moit.gov.vn Sin embargo, los recortes tarifarios retroactivos simultáneos amenazan 13 mil millones de USD en activos solares y eólicos en operación, lo que genera protestas de los desarrolladores internacionales. El Decreto 57/2025 introdujo los DPPA, que permiten a los generadores privados eludir a EVN y realizar transacciones directamente con consumidores calificados, una reforma que se espera reduzca la presión sobre el presupuesto estatal y acelere el despliegue de energías renovables. Estos cambios alinean a Vietnam con la visión de la Red Eléctrica de la ASEAN, que prevé que las fuentes limpias cubran hasta el 50% de la producción regional para 2030.

Entrada de IED Impulsada por el PDP-8 en Generación y Red Eléctrica

Se proyecta que el total de desembolsos en infraestructura aumente un 40% hasta 36 mil millones de USD en 2025, con más de cuatro quintas partes destinadas a mejoras en generación de energía y transmisión. Los acuerdos emblemáticos incluyen el centro de hidrógeno verde de Huadian por 2,4 mil millones de USD en Quang Tri y el complejo de GNL de Vingroup por 5,5 mil millones de USD en Hai Phong. En el lado de la red, la línea de 500 kV Lào Cai–Vĩnh Yên, valorada en VND 7.410 mil millones (USD 300 millones), trasladará 3.000 MW de producción hidroeléctrica del norte cuando entre en funcionamiento en septiembre de 2025. La localización de equipos está cobrando impulso; CS Wind está invirtiendo 200 millones de USD en una planta de torres eólicas en Long An para satisfacer la demanda local de energía eólica marina. El almacenamiento ha surgido como una apuesta paralela, con T&T Group apuntando a 2 GWh de producción anual de baterías para 2026.

Financiamiento para la Modernización de la Red (ADB, JICA)

El ADB ha reservado 16,5 mil millones de USD para infraestructura resiliente al clima, y el Primer Ministro Pham Minh Chinh solicitó apoyo adicional para grandes proyectos energéticos durante las reuniones de abril de 2025. Las mejoras completadas han añadido 1.000 MW de compensación reactiva en 20 subestaciones antes del pico de la temporada seca de 2025. La JICA cofinancia la central de GNL de Quang Ninh de 1.500 MW desarrollada por PetroVietnam Power, Tokyo Gas y Marubeni, prevista para entrar en línea en 2026-2027. EVN reporta una cobertura del 100% en atención al cliente en línea y monitoreo mejorado con inteligencia artificial, lo que redujo los tiempos de interrupción en un 320% interanual. Los corredores adicionales de 500 kV también transportarán entre 9.360 y 12.100 MW de importaciones desde Laos, a un precio de USD 0,0695/kWh para los flujos hidroeléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Lentitud en la aprobación de PPA e incertidumbre regulatoria | -1.80% | Nacional, con impacto particular en el desarrollo de proyectos de energía renovable | Corto plazo (≤ 2 años) |

| Restricción de financiamiento del carbón impulsada por criterios ESG | -1.30% | Generación de energía a base de carbón a nivel nacional, con presión de eliminación progresiva para 2050 | Largo plazo (≥ 4 años) |

| Conflictos de adquisición de tierras para parques solares | -0.90% | Provincias del centro y del sur con competencia por tierras agrícolas | Mediano plazo (2-4 años) |

| Dependencia de importaciones para equipos de alta tensión | -0.70% | Desarrollo de infraestructura de transmisión nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Lentitud en la Aprobación de PPA e Incertidumbre Regulatoria

Alrededor de 13 mil millones de USD en activos eólicos y solares están en riesgo después de que los auditores encontraran reglas de tarifas de alimentación a la red mal aplicadas y suspendieran nuevos PPA pendientes de revisión, lo que provocó la salida de Enel, Equinor y Ørsted a pesar del plan oficial de Vietnam de duplicar la capacidad para 2030. Una zona de energía eólica marina de 6 GW fue eliminada del último borrador del PDP-8, lo que profundiza las percepciones de volatilidad de las políticas. Las aprobaciones de transmisión son igualmente lentas; los datos gubernamentales muestran que solo 2 de los 16 proyectos de red mandatados cumplieron los plazos de 2024. Estos retrasos frenan el ritmo del mercado de energía de Vietnam en el corto plazo.

Restricción de Financiamiento del Carbón Impulsada por Criterios ESG

Los prestamistas internacionales continúan restringiendo su exposición al carbón, presionando el plan de Vietnam de retirar este combustible para 2050. Alcanzar la neutralidad de carbono requiere 650 mil millones de USD, gran parte de ellos para conversiones de biomasa o amoníaco en las instalaciones de carbón existentes. El marco JETP canalizará fondos concesionales, pero la brecha sigue siendo amplia; el proyecto de carbón de Nam Dinh es emblemático, habiendo perdido a ACWA Power en 2023 y ahora contemplando la reconversión a GNL. A pesar de las restricciones, el consumo de carbón estableció un récord en 2024, revelando tensiones entre la fiabilidad a corto plazo y el cumplimiento de los criterios ESG a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: Las Renovables Superan la Transición Térmica

Las renovables aportaron el 56,85% de la capacidad instalada en 2025, lo que subraya su condición de pilar del mercado de energía de Vietnam. Se prevé que el segmento se expanda a una tasa anual del 11,46% hasta 2031, a medida que los paneles solares en tejados escalan, la energía eólica terrestre se extiende por las Tierras Altas Centrales y las turbinas eólicas marinas comienzan a poblar las aguas costeras expuestas a tifones. La energía solar ya totaliza 19,4 GW, pero el vertimiento supera el 15% en Ninh Thuan y Binh Thuan durante la temporada seca, cuando las líneas locales se sobrecargan. El elevado vertimiento ha llevado a los desarrolladores a combinar nuevos proyectos con almacenamiento en baterías, una tendencia facilitada por el objetivo del PDP-8 de 10 a 16 GW de baterías para finales de la década. El objetivo de 6 GW de energía eólica marina para 2030 equivale a 1,2 GW de instalaciones anuales a partir de 2026, lo que exige mejoras urgentes en los puertos y cadenas de suministro localizadas. En conjunto, estas tendencias apuntan a un tamaño ampliado del mercado de energía de Vietnam a nivel de segmento que eclipsará las adiciones térmicas en tres años.

La capacidad térmica sigue siendo relevante, pero está perdiendo terreno. Las unidades de carbón operaron con un factor de capacidad del 68% en 2024, ya que las reglas de orden de mérito favorecieron la energía eólica e hidroeléctrica más baratas. Los nuevos proyectos de carbón carecen de financiamiento, y el agotamiento de los campos de gas marino dificulta el crecimiento de la generación a gas. Por ello, el gobierno vuelve a poner la energía nuclear sobre la mesa con planes preliminares de 4 a 6,4 GW para el horizonte 2030-2035, aunque el financiamiento y la aceptación pública siguen siendo obstáculos. En el ínterin, el gas de ciclo combinado y las baterías a gran escala están destinados a cubrir la brecha de capacidad y proporcionar apoyo de rampa, configurando una combinación tecnológica que permite al mercado de energía de Vietnam continuar su rápido crecimiento mientras reduce la intensidad de emisiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Dominancia Comercial e Industrial Persiste

Los compradores comerciales e industriales consumieron el 51,35% de la electricidad en 2025 y están creciendo a un ritmo anual del 11,08%, lo que los convierte en el centro de demanda más importante del mercado de energía de Vietnam. Las fábricas de semiconductores ejecutan procesos continuos y representan el aumento de los precios al contado durante las horas pico industriales. Los acuerdos de compra directa de energía ahora permiten a las multinacionales fijar precios de electricidad renovable a precios fijos durante 15 a 20 años, acelerando los procesos de contratación que podrían alcanzar 4 GW para 2028. Los fabricantes también están instalando paneles solares en tejados para protegerse de los aumentos tarifarios, lo que entrelaza aún más la competitividad productiva con la estrategia energética.

Los servicios públicos y los usuarios residenciales ocupan el resto de la demanda, pero avanzan a una CAGR más lenta del 7,95%. El consumo doméstico per cápita alcanzó 2.400 kWh en 2024, un nivel ahora limitado por las tarifas con subsidios cruzados y las persistentes pérdidas de distribución del 6,8%. La reforma tarifaria está bajo revisión ministerial, y cualquier ajuste al alza reduciría la brecha de asequibilidad entre los clientes industriales y residenciales. Los programas de reducción de pérdidas de distribución, incluidos los contadores inteligentes y las subestaciones automatizadas, están programados para reducir las pérdidas técnicas hacia un punto de referencia regional del 5,5%, liberando capacidad que puede apoyar al mercado de energía de Vietnam sin necesidad de nueva generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El sur de Vietnam, liderado por Ciudad Ho Chi Minh, Binh Duong y Dong Nai, representó el 47,85% del consumo nacional de electricidad en 2025 y registró el crecimiento más rápido de la carga pico. La generación local se queda aproximadamente 2 GW por detrás de la demanda, por lo que la región depende en gran medida de las líneas de 500 kV provenientes de las centrales hidroeléctricas del norte. Estos corredores operan al 92% de utilización durante los picos vespertinos, lo que obliga a EVN a reducir las renovables de la región central para preservar la estabilidad de la red. Las próximas mejoras de transmisión financiadas por el ADB tienen como objetivo aliviar el cuello de botella y liberar la capacidad renovable latente destinada al mercado de energía de Vietnam.

La red del norte sirve a Hanói, Hai Phong y Quang Ninh. Las plantas de carbón suministraron el 57,35% de la demanda del norte en 2025, pero las restricciones de financiamiento y las normas de emisiones más estrictas están acelerando el giro hacia el gas y las importaciones transfronterizas. Una interconexión de 500 kV con Laos, puesta en servicio en junio de 2024, ahora permite hasta 5.000 GWh de importaciones de energía hidroeléctrica cada año. El comercio transfronterizo estabiliza el suministro durante las temporadas secas, cuando la energía hidroeléctrica doméstica disminuye, lo que ilustra los beneficios de la integración del mercado regional para la industria de energía vietnamita.

La región central alberga la mayoría de los proyectos solares y eólicos del país, pero sufre las tasas de vertimiento más altas. La expansión de la transmisión está, por tanto, sincronizada con el despliegue de la energía eólica marina, garantizando que la energía producida a lo largo de la costa pueda llegar a los centros de carga del interior y del sur. El PDP-8 también contempla enlaces de corriente continua de alta tensión submarinos que podrían transportar el excedente de energía limpia a Malasia y Tailandia bajo la visión de la Red Eléctrica de la ASEAN. Dicha infraestructura posicionaría al mercado de energía de Vietnam como importador neto y exportador neto en diferentes épocas del año, reforzando la seguridad energética al tiempo que monetiza los excedentes renovables.

Panorama Competitivo

El mercado de energía vietnamita sigue siendo moderadamente concentrado. EVN controla la transmisión y distribución, pero las normas DPPA vigentes desde marzo de 2025 permiten a los generadores privados celebrar acuerdos directos con grandes usuarios, reduciendo las barreras para los nuevos participantes. Grupos nacionales como T&T, Trung Nam y Bamboo Capital escalaron rápidamente gracias al financiamiento local y el conocimiento en ingeniería, adquisición y construcción, aunque las alianzas tecnológicas impulsan la verdadera ventaja competitiva; la alianza de PetroVietnam con JERA en la co-combustión de amoníaco y el consorcio de GNL de Quang Ninh de Tokyo Gas-Marubeni señalan un giro hacia cadenas de valor integradas.

Los operadores europeos que alguna vez lideraron los procesos de energía eólica marina se han retirado parcialmente debido al riesgo de política, abriendo puertas a inversores asiáticos y empresas de servicios públicos nacionales para capturar concesiones. La localización de equipos reduce los plazos de entrega: la planta de Long An de CS Wind suministrará la demanda regional de torres, mientras que Siemens Energy y GE pujan por localizar el ensamblaje de turbinas para cumplir los objetivos de contenido local del PDP-8. El espacio de almacenamiento es incipiente pero estratégico; T&T aspira a controlar entre el 40% y el 50% de la cuota nacional con 2 GWh de producción anual de baterías para 2026, compitiendo con proveedores chinos y coreanos.

La digitalización diferencia ahora a los operadores establecidos. El despliegue de inteligencia artificial de EVN Southern Power elevó las métricas de participación de clientes en un 320% interanual, y la empresa de servicios públicos está pilotando la liquidación de DPPA basada en cadena de bloques para productores de paneles solares en tejados. Los nuevos participantes que combinan tecnología con ejecución de proyectos, como Sigenergy en el almacenamiento detrás del medidor, podrían capturar nichos emergentes a medida que el mercado de energía de Vietnam madura.(4)Vietnam Electricity, "Informe Anual 2025," evn.com.vn

Líderes de la Industria de Energía de Vietnam

Vietnam Electricity

General Electric

AES Mong Duong Power Company Limited

Mekong Energy Company Ltd

Jera Co Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: PetroVietnam Power ha adjudicado un contrato de Ingeniería, Adquisición y Construcción (EPC) a un consorcio de Doosan Enerbility y PECC2 para el proyecto de planta de energía de turbina de gas de ciclo combinado (CCGT) Ô Môn IV de 1.155 MW.

- Junio de 2025: Vingroup, a través de un consorcio con VinEnergo, está embarcándose en su mayor empresa energética hasta la fecha con un proyecto de planta de energía de GNL de 5,5 mil millones de USD en Hai Phong, Vietnam. Este proyecto, parte de las iniciativas más amplias de Vingroup en energía renovable y energía de GNL, tiene como objetivo atender la creciente demanda energética de Vietnam y las posibles escaseces de energía.

- Mayo de 2025: Vietnam Electricity (EVN) ha aumentado las tarifas eléctricas minoristas en un 4,8%, elevando el precio promedio a VND 2.200/kWh (USD 0,087).

- Abril de 2025: El Primer Ministro de Vietnam aprobó un ajuste al Plan Nacional de Desarrollo de Energía (PDP8), asignando 136 mil millones de USD y estableciendo una participación de energía renovable del 28% al 36% para 2030.

Alcance del Informe del Mercado de Energía de Vietnam

La energía se genera a través de diversas fuentes primarias como el carbón, la hidroeléctrica, la solar, la térmica, entre otras. En los servicios públicos, es un paso previo a su entrega a los usuarios finales. A continuación, el proceso continúa con la transmisión y distribución. En este marco, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requisitos del usuario final.

El mercado de energía vietnamita está segmentado por fuente de energía y usuario final. Por fuente de energía, el mercado se segmenta en térmica, que incluye carbón, gas natural, petróleo y diésel; nuclear; y renovables, que incluyen solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, y maremotriz. Por usuario final, el mercado se segmenta en servicios públicos, comercial e industrial, y residencial.

El informe también cubre el tamaño del mercado y los pronósticos para el Mercado de Energía de Vietnam en términos de GW para todos los segmentos anteriores.

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Maremotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Maremotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente) | Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energía de Vietnam en la actualidad?

La capacidad instalada alcanzó 95,46 GW en 2026 y se prevé que ascienda a 153,62 GW en 2031, lo que refleja una CAGR del 9,98%.

¿Qué segmento concentra la mayor parte de la demanda nacional?

Los clientes comerciales e industriales consumieron el 51,35% de la electricidad en 2025 y siguen siendo el centro de demanda dominante hasta 2031.

¿Qué papel desempeñará la energía eólica marina en el suministro futuro?

El PDP-8 establece un objetivo de 6 GW de energía eólica marina para 2030, lo que requiere aproximadamente 1,2 GW de instalaciones anuales a partir de 2026.

¿Cómo se está resolviendo la congestión de la red eléctrica?

Las líneas de 500 kV financiadas por el ADB y los proyectos piloto de redes inteligentes respaldados por la JICA tienen como objetivo aliviar los cuellos de botella y reducir el vertimiento, especialmente entre los centros solares del centro y los centros de carga del sur.

¿Qué nueva opción de contratación está disponible para los grandes usuarios de energía?

La Ley de Electricidad de 2024 autoriza acuerdos de compra directa de energía que permiten a los compradores industriales contratar generadores renovables fuera de la tarifa minorista de EVN.

¿Por qué está disminuyendo la capacidad del carbón?

Las restricciones de financiamiento impulsadas por criterios ESG han paralizado casi 10 GW de proyectos de carbón planificados, lo que ha provocado un giro hacia el gas, las energías renovables y las baterías.

Última actualización de la página el: