Tamaño y Participación del Mercado de Baterías de Flujo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

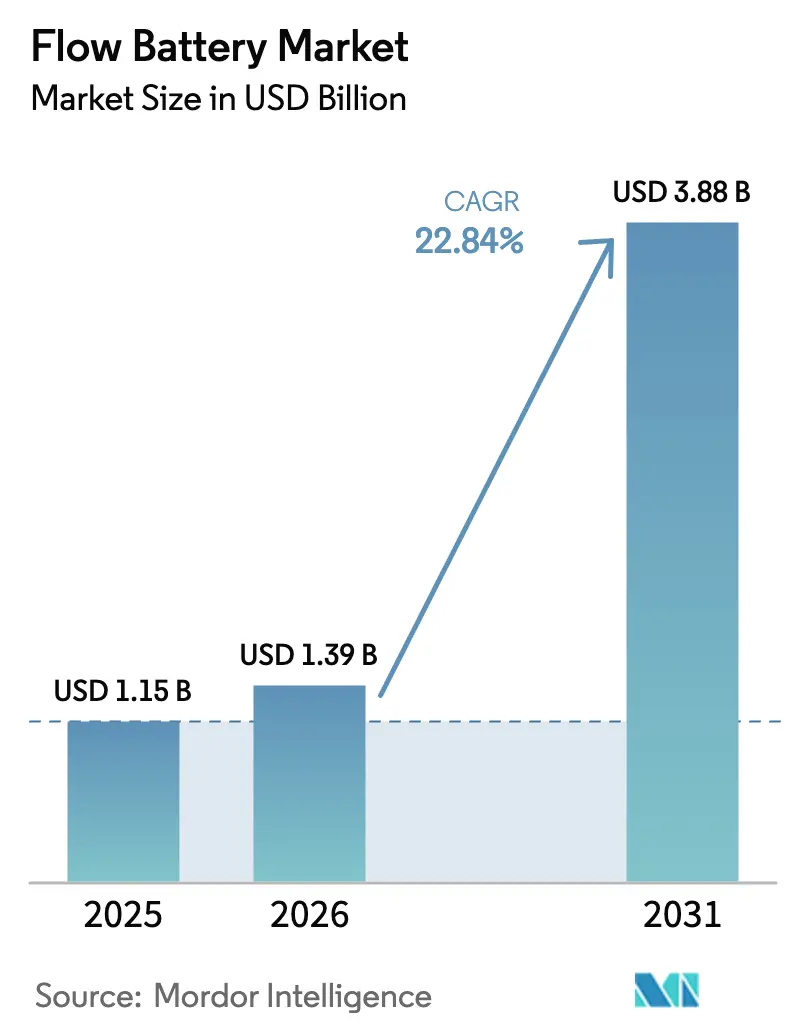

| Tamaño del Mercado (2026) | 1.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.84% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías de Flujo por Mordor Intelligence

Se espera que el tamaño del Mercado de Baterías de Flujo aumente de USD 1,15 mil millones en 2025 a USD 1,39 mil millones en 2026 y alcance USD 3,88 mil millones en 2031, creciendo a una CAGR del 22,84% durante 2026-2031.

El aumento de la generación renovable, los mandatos de capacidad de descarga de ocho horas y la reducción de los costes de arrendamiento de electrolitos están acelerando la contratación. Las empresas de servicios públicos en California, China y Alemania especifican actualmente ventanas de almacenamiento de 6 a 12 horas, un intervalo que el litio-ion de relación fija no puede satisfacer a un coste competitivo. Los fabricantes chinos han ampliado sus ventajas de precio mediante la integración vertical, que suministra electrolito a RMB 180-220 por kg, superando a los proveedores occidentales en un 30-40% en sistemas llave en mano. La Ley de Reducción de la Inflación de América del Norte está impulsando una oleada de proyectos con ventajas fiscales, mientras que las nuevas normas de rendimiento IEC e IEEE están eliminando las fricciones de certificación para los financiadores. Los objetivos corporativos de descarbonización, junto con el arbitraje de cargos por demanda, amplían las oportunidades de mercado más allá de la red hacia compradores comerciales e industriales que valoran la modularidad, la seguridad y la capacidad de ciclado ilimitado.

Conclusiones Clave del Informe

- Por tipo de batería, el redox de vanadio mantuvo una participación de ingresos del 80,2% en 2025; se prevé que el zinc-bromo se expanda a una CAGR del 25,1% hasta 2031.

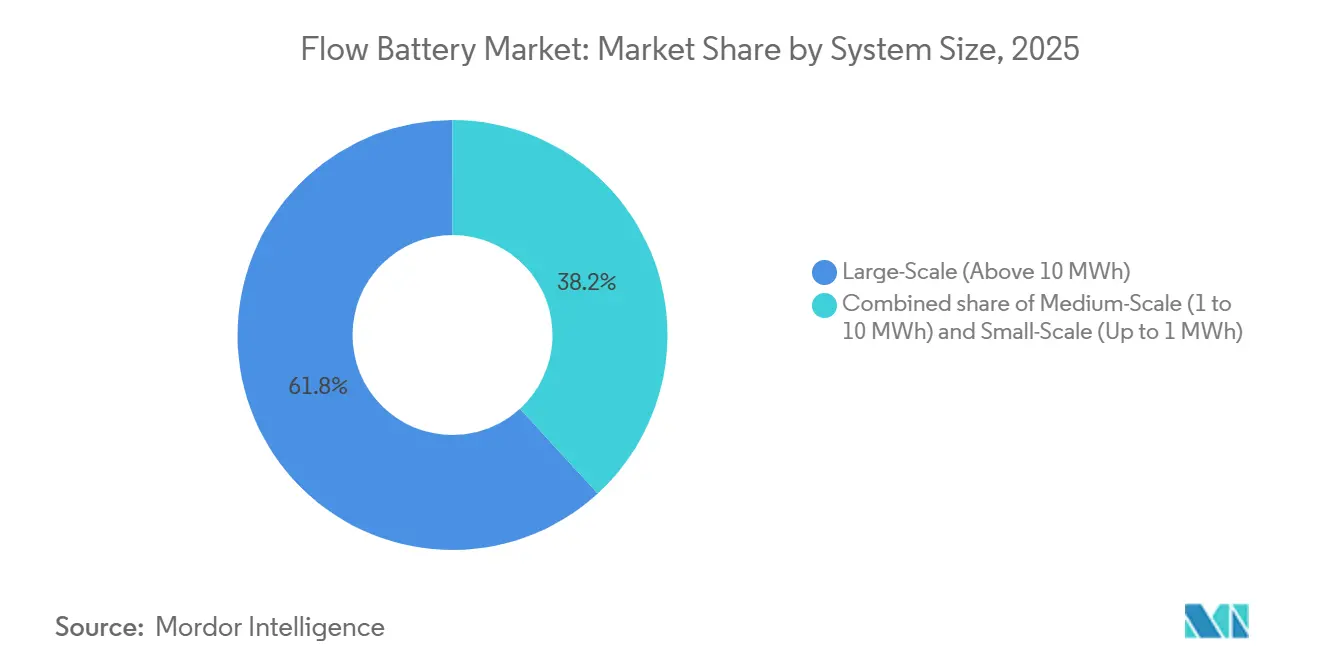

- Por tamaño del sistema, las instalaciones de gran escala superiores a 10 MWh captaron el 61,8% de los ingresos de 2025; se proyecta que las unidades de pequeña escala inferiores a 1 MWh avancen a una CAGR del 28,9% hasta 2031.

- Por aplicación, el pico de red representó el 52,5% de la demanda de 2025 y crece a una CAGR del 22,3%; las microrredes liderarán el sector a una CAGR del 27,5% hasta 2031.

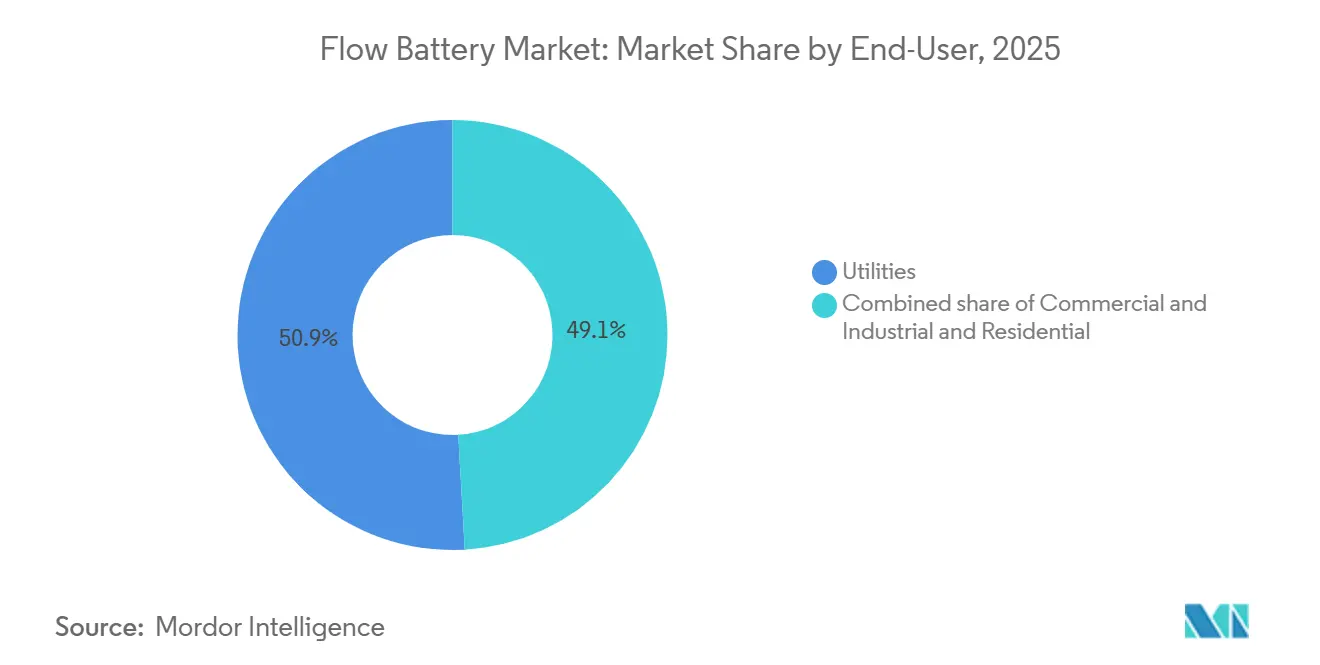

- Por usuario final, las empresas de servicios públicos controlaron una participación del 50,9% del tamaño del mercado de baterías de flujo en 2025; los despliegues comerciales e industriales crecen a una CAGR del 24,7%.

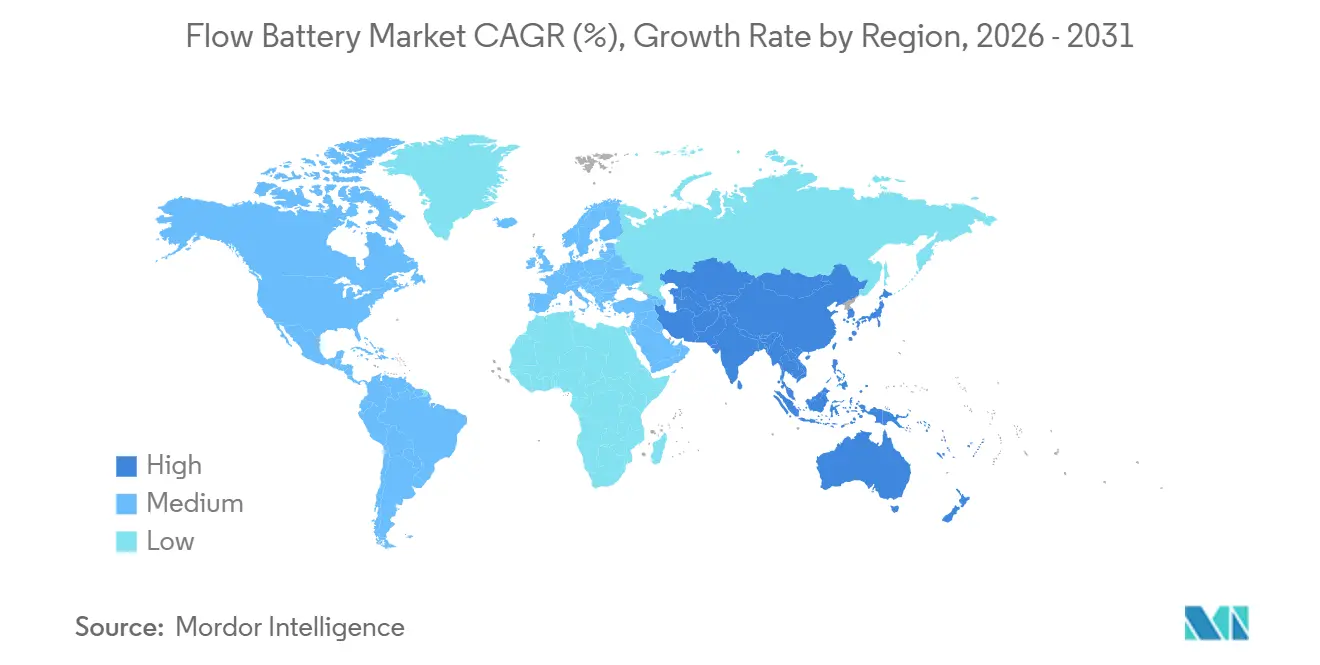

- Por geografía, Asia-Pacífico lideró con el 44,7% de los ingresos de 2025, mientras que América del Norte es la región de más rápido crecimiento con una CAGR del 25,6% hasta 2031.

- Dalian Rongke Power, ESS Tech, Invinity Energy Systems, Sumitomo Electric y VRB Energy controlaron colectivamente cerca del 60% de la capacidad instalada en 2025, sin que ningún actor individual superara el 25% de participación.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías de Flujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de almacenamiento de larga duración impulsada por las energías renovables | 6.50% | China, California, Alemania, Australia | Mediano plazo (2-4 años) |

| Reducción de los costes de arrendamiento de electrolitos | 4.20% | China como núcleo, América del Norte y Europa en desarrollo | Corto plazo (≤ 2 años) |

| Avances en la fabricación de pilas y membranas | 3.80% | Japón, Alemania, China | Mediano plazo (2-4 años) |

| Ampliación de la capacidad de electrolitos en China | 3.10% | Asia-Pacífico como núcleo, expansión global | Corto plazo (≤ 2 años) |

| Resiliencia de los servicios públicos y mandatos regulatorios | 2.90% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Almacenamiento de Larga Duración Impulsada por las Energías Renovables

El vertimiento de energía eólica y solar alcanzó el 8,3% de la generación renovable en el noroeste de China durante 2024, costando a los operadores USD 2.100 millones en ingresos perdidos.[1]Consejo de Electricidad de China, "Estadísticas de Vertimiento de Energías Renovables 2024," cec.org.cn Las normas provinciales exigen ahora almacenamiento de 6 a 12 horas, un intervalo que el mercado de baterías de flujo satisface económicamente mediante clasificaciones de potencia y energía desacopladas.[2]Laboratorio Nacional de Energías Renovables, "Evaluación de Costes de Baterías de Flujo 2025," nrel.gov El objetivo de 11,5 GW de almacenamiento de larga duración de California para 2032 prioriza tecnologías con descarga de ocho o más horas, excluyendo efectivamente a la mayoría de los sistemas de litio-ion. El proyecto Yadlamalka Energy de Australia y los eventos de precios negativos en Alemania muestran ganancias de arbitraje cuando la degradación de ida y vuelta es insignificante.

Reducción de los Costes de Arrendamiento de Electrolitos (Nuevo Modelo)

El proyecto de 100 MW/500 MWh de Panzhihua fue pionero en el arrendamiento de electrolitos que redujo el capital inicial en un 35-40%, sustituyendo la compra a tanto alzado de vanadio por tarifas mensuales de USD 0,015 por kWh. El VPURE+ de Largo Clean Energy ofrece ahora garantías de rendimiento de 20 años y recompra al final de la vida útil en América del Norte y Europa, imitando los esquemas de compraventa de energía solar. La contabilización del arrendamiento recategoriza el electrolito como gasto operativo, elevando las tasas internas de retorno hasta 300 puntos básicos para las empresas de servicios públicos. Bushveld Minerals de Sudáfrica está trasladando el modelo a microrredes mineras en el África subsahariana.

Avances en la Fabricación de Pilas y Membranas

Las placas bipolares de tercera generación de Sumitomo, desplegadas en Kashiwazaki en 2024, redujeron la resistencia interna en un 18% y elevaron la eficiencia al 82%. Las membranas de hidrocarburo en desarrollo por Jena Batteries y VoltStorage demuestran más de 30.000 ciclos en pruebas, extendiendo la vida útil del sistema hacia los 25 años. Los módulos estandarizados de 250 kW de Dalian Rongke reducen el trabajo en obra en un 40% al permitir el apilamiento de tipo enchufar y usar para matrices de varios megavatios. El alejamiento de las membranas perfluoradas también anticipa las restricciones emergentes sobre PFAS en el marco REACH de la Unión Europea. La norma IEEE 1679.3 ofrece ahora a los compradores un régimen de pruebas de rendimiento unificado, reduciendo los costes de diligencia debida.

Ampliación de la Capacidad de Electrolitos de China

La producción de pentóxido de vanadio aumentó un 22% en 2024 hasta 140.000 t/año a medida que las nuevas minas en Panzhihua y Chengde entraron en funcionamiento, suministrando electrolito a USD 25-31/kg frente a USD 40-50/kg en los mercados al contado occidentales. El Grupo Pangang, de propiedad estatal, está acumulando electrolito como reserva estratégica, aislando los proyectos nacionales de la volatilidad. La infraestructura de recuperación de circuito cerrado mejora la reciclabilidad y reduce los costes del ciclo de vida, una ventaja competitiva destacada por el informe de economía circular del Banco Mundial de 2024. Los rumores sobre controles de exportación de vanadio de grado batería podrían llevar a los desarrolladores occidentales a abastecerse de Australia, Sudáfrica o Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial y volatilidad del precio del vanadio | -3.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Baja densidad energética frente al litio-ion | -2.4% | Global, limitando la adopción comercial, industrial y residencial | Largo plazo (≥ 4 años) |

| Falta de estándares globales y base de instaladores | -1.8% | América del Norte, Europa, mercados emergentes (India, Sudeste Asiático, Oriente Medio y África) | Mediano plazo (2-4 años) |

| Complejidades de permisos para grandes tanques de electrolitos | -1.5% | América del Norte, Europa; menos agudo en China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX Inicial y Volatilidad del Precio del Vanadio

Los sistemas de redox de vanadio llave en mano promediaron USD 600-750 por kWh para proyectos de menos de 10 MWh en 2025. Los precios del vanadio subieron un 15% en 2024, elevando los costes nivelados entre un 3 y un 4% cuando el electrolito representa entre el 30 y el 40% del gasto. Estados Unidos importa el 95% de su vanadio, exponiendo a los desarrolladores a riesgos arancelarios y de interrupción. Los modelos de arrendamiento mitigan el desembolso inicial, pero reducen los márgenes de arbitraje en mercados con diferenciales limitados entre horas punta y valle.

Baja Densidad Energética Frente al Litio-Ion

Las baterías de flujo proporcionan 20-40 Wh/kg, una quinta parte del litio-ion, y ocupan 150-200 m² por 1 MWh, lo que restringe la ubicación en tejados o sótanos. Los costes de transporte son entre un 40 y un 60% más elevados por kWh debido a la masa del electrolito. Un sistema residencial de 10 kWh pesaría entre 400 y 500 kg, lo que desalienta la adopción en viviendas unifamiliares. El zinc-bromo ofrece 50-60 Wh/kg, pero presenta compromisos de corrosión que limitan la vida útil de ciclo a 10.000-15.000 ciclos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Batería: El Redox de Vanadio Domina, el Zinc-Bromo Gana Terreno

El redox de vanadio capturó el 80,2% de los ingresos de 2025 gracias a una vida útil probada de 20.000 ciclos y el control de la cadena de suministro de China, posicionándolo como la química ancla del mercado de baterías de flujo.[3]Sumitomo Electric Industries, "Libro Blanco de Tecnología de Flujo de Vanadio 2024," sei.co.jp Se proyecta que los sistemas de zinc-bromo crezcan a una CAGR del 25,1% hasta 2031, gracias a un coste de electrolito un tercio inferior al del vanadio y regímenes de permisos más sencillos, lo que les ayuda a penetrar en la participación del mercado de baterías de flujo comercial e industrial hasta el 12% en 2031. La química de flujo de hierro gana cada vez más atención tras la entrega de 75 MWh por parte de ESS Tech a Sacramento; su electrolito no tóxico resulta atractivo en entornos urbanos densos. El zinc-hierro y el todo-hierro permanecen en fase piloto debido a la corrosión y la baja eficiencia, con menos del 1% de los ingresos.

Las minas, plantas de electrolitos y fábricas de módulos integradas verticalmente de China impulsan los costes de vanadio a escala de servicios públicos por debajo de USD 300 por kWh, permitiendo garantías de 20 años que protegen la economía del tamaño del mercado de baterías de flujo. La adopción del zinc-bromo es notable en Australia y Alemania, donde los usuarios comerciales e industriales adoptan bastidores modulares de 50-200 kWh que caben en patios de transformadores sin necesidad de reformas de supresión de incendios. Los competidores del flujo de hierro aspiran a obtener subvenciones federales de Estados Unidos que priorizan el contenido mineral nacional.

Por Tamaño del Sistema: La Escala de Servicios Públicos Lidera, la Pequeña Escala Crece con Fuerza

Las instalaciones superiores a 10 MWh mantuvieron el 61,8% de los ingresos en 2025, ya que las empresas de servicios públicos centralizan activos de larga duración en múltiples subestaciones, generando ventajas en el tamaño del mercado de baterías de flujo mediante economías de escala.[4]Comisión de Servicios Públicos de California, "Rastreador de Contratación de Almacenamiento 2025," cpuc.ca.gov Las unidades de pequeña escala, aunque solo representan el 8% de los megavatios-hora de 2025, están preparadas para expandirse a una CAGR del 28,9% gracias a la adopción de microrredes en islas y minas remotas. Los sistemas medianos de 1-10 MWh apuntan a la mitigación de cargos por demanda, pero la competencia del litio-ion es intensa donde las primas de espacio son elevadas.

Las curvas de costes favorecen las grandes instalaciones. El sitio de 200 MW/800 MWh de Dalian Rongke en Ordos logró menos de USD 300 por kWh utilizando tanques de acero de más de 15 m de altura, mientras que los desarrolladores de microrredes valoran las unidades modulares en contenedores de menos de 1 MWh a pesar de los precios más elevados de USD 550-600 por kWh. Las escuelas y centros de datos de California están pilotando sistemas de 2-4 MWh que recortan los picos para reducir los cargos por demanda de USD 20-30 por kW. Las ventas de pequeña escala seguirán siendo una minoría de la participación del mercado de baterías de flujo hasta 2031, pero aportarán pruebas críticas de viabilidad residencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Pico de Red Domina, las Microrredes se Aceleran

El pico de red y el desplazamiento de carga concentraron el 52,5% de la demanda de 2025, aprovechando diferenciales de precios intradía de 5 a 10 veces y aplazando las actualizaciones de generadores de pico de gas en California y China. Las microrredes deberían registrar una CAGR del 27,5% hasta 2031, ya que minas, islas y bases militares buscan el desplazamiento del diésel y la autonomía de varios días. El aseguramiento de energías renovables completa la demanda, alineando el crecimiento con las carteras de energía eólica y solar en Asia y Oriente Medio.

Las baterías de flujo permiten el aplazamiento de capacidad desplazando la energía solar del mediodía a los picos vespertinos cuando las tarifas mayoristas se triplican. En el Territorio del Norte, los precios del diésel superiores a USD 2 por litro hacen que los sistemas de vanadio de 20 años combinados con fotovoltaica logren costes nivelados inferiores a USD 0,20 por kWh. Las provincias chinas con vertimiento de energía eólica de dos dígitos están contratando baterías de flujo para el cumplimiento de las carteras de energías renovables.

Por Usuario Final: Los Servicios Públicos Lideran, el Sector Comercial e Industrial se Acelera

Los servicios públicos generaron el 50,9% de los ingresos de 2025, impulsados por mandatos de política y presupuestos de modernización de la red, consolidando acuerdos de compraventa de energía a largo plazo que sustentan la bancabilidad. Se prevé que los compradores comerciales e industriales alcancen una participación del 35% en 2031, impulsados por el ahorro en cargos por demanda y los objetivos de sostenibilidad ambiental, social y de gobernanza. El sector residencial sigue siendo experimental, limitado por el peso y la huella, pero los pilotos de sal de hierro en Alemania apuntan a un nicho futuro.

Las empresas de servicios públicos integradas verticalmente de California ya han firmado contratos por más de 400 MWh de proyectos de vanadio para cumplir los objetivos de 2026. Las plantas de fabricación alemanas están instalando unidades de zinc-bromo de 1-5 MWh para recortar entre el 15 y el 25% de la carga punta, mientras que los centros de datos aseguran garantías de flujo de hierro de 20 años que reducen el tiempo de funcionamiento del diésel de respaldo. La tracción residencial depende de reducir la huella del sistema por debajo de 2×2 m y alcanzar precios de instalación inferiores a EUR 10.000.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico lideró el mercado de baterías de flujo con el 44,7% de los ingresos en 2025, ya que China puso en servicio más de 2 GWh de capacidad y controla el 70% de la producción mundial de vanadio. Los mandatos provinciales que vinculan entre el 10 y el 20% de la potencia nominal renovable con el almacenamiento crearon una base de compradores cautivos, aunque los cambios de política de febrero de 2025 podrían moderar las construcciones especulativas. El proyecto Kashiwazaki de Japón subraya el renovado interés a medida que el retiro de plantas nucleares estrecha los márgenes de reserva.

América del Norte es la región de más rápido crecimiento con una CAGR del 25,6%, gracias al crédito fiscal a la inversión del 30-50% de la Ley de Reducción de la Inflación y las subvenciones de demostración del Departamento de Energía. Las empresas de servicios públicos de California han puesto en cola más de 300 MWh para alcanzar los objetivos de 2026, mientras que las reformas de ERCOT en Texas recompensan los servicios de ciclado ilimitado. Canadá registra actividad temprana en microrredes de Alberta, pero la financiación de proyectos sigue siendo incipiente sin incentivos federales.

Europa captó cerca del 15% de los ingresos de 2025. La Energiewende de Alemania y las subastas de capacidad del Reino Unido ofrecen contratos de 15 años que reducen el riesgo del capital. Los Países Bajos y España exploran las baterías de flujo para el arranque en negro y el alivio de la congestión. Los permisos fragmentados y las normas sobre materiales peligrosos alargan los plazos, aunque la estandarización IEC está reduciendo los retrasos en la certificación.

Oriente Medio y África acumulan menos de 50 MWh, pero la Visión 2030 de Arabia Saudita y las microrredes mineras sudafricanas están preparadas para impulsar la demanda a medida que las carteras de energía solar y eólica superen los 50 GW. América Latina sigue siendo exploratoria; las empresas de servicios públicos brasileñas prefieren los embalses hidroeléctricos, y Argentina se inclina por el litio-ion para los picos de cuatro horas.

Panorama Competitivo

El mercado de baterías de flujo está moderadamente concentrado. Los cinco principales proveedores controlaron aproximadamente el 60% de la capacidad acumulada en 2025, sin que ninguno superara el 25% individualmente. Los proveedores chinos aprovechan el vanadio nacional, la mano de obra de bajo coste y la financiación respaldada por el Estado para ofertar plantas llave en mano a RMB 2,02 por Wh (USD 280/kWh), presionando los balances occidentales. Los líderes occidentales, por tanto, hacen hincapié en la seguridad de la cadena de suministro, las garantías avanzadas y las químicas especializadas.

Los movimientos estratégicos incluyen el acuerdo de electrolito como servicio de Largo Clean Energy con Invinity, que alinea el arrendamiento de minerales con las ventas de módulos. La adquisición de empresas emergentes de membranas por parte de Sumitomo asegura materiales de hidrocarburo de alto ciclo, y los despliegues de flujo de hierro de ESS Tech ofrecen una propuesta de valor no tóxica atractiva para las empresas de servicios públicos cercanas a centros de población. VoltStorage y Jena Batteries apuntan a los nichos comerciales pequeños y residenciales desatendidos con electrolitos de sal de hierro y orgánicos que evitan la volatilidad del vanadio.

Las subvenciones federales de Estados Unidos podrían catalizar la fabricación nacional, pero la intensidad de capital sigue siendo elevada. El GridStar Flow de Lockheed Martin Corp. ha mostrado un progreso limitado desde 2023, y la reestructuración de CellCube en 2024 pone de relieve el riesgo de ejecución. En China, el giro de la Administración Nacional de Energía hacia el abandono de las cuotas obligatorias de almacenamiento desplaza la competencia hacia los ingresos de mercado, lo que podría ralentizar las especulativas tuberías de gigavatios y dar a los actores occidentales margen de maniobra en las licitaciones internacionales.

Líderes de la Industria de Baterías de Flujo

Dalian Rongke Power Co. Ltd.

Sumitomo Electric Industries Ltd.

Invinity Energy Systems PLC

ESS Tech Inc.

CellCube (Enerox GmbH)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: ERCOT comenzó a liquidar productos de rampa de seis horas, y Dalian Rongke Power pujó un sistema de vanadio de 300 MWh en la primera subasta.

- Agosto de 2025: Dalian Rongke puso en servicio un proyecto de 100 MW/400 MWh en Changzhou utilizando arrendamiento de electrolitos que redujo el capital en un 35-40%.

- Marzo de 2025: La Administración Nacional de Energía de China eliminó las ratios de almacenamiento obligatorias, pasando a modelos de mercado.

Alcance del Informe del Mercado Global de Baterías de Flujo

Una batería de flujo es una batería recargable en la que el electrolito fluye a través de una o más celdas electroquímicas desde uno o más depósitos. Las baterías de flujo se utilizan a menudo como sustituto de las pilas de combustible y las baterías de litio-ion.

El informe del mercado global de baterías de flujo está segmentado por tipo de batería, tamaño del sistema, aplicación, usuario final y geografía. Por tipo de batería, el mercado se segmenta en batería de flujo redox de vanadio, batería de flujo zinc-bromo, batería de flujo de hierro, batería de flujo zinc-hierro y batería de flujo todo-hierro. Por tamaño del sistema, el mercado se segmenta en gran escala (superior a 10 MWh), mediana escala (1 a 10 MWh) y pequeña escala (hasta 1 MWh). Por aplicación, el mercado se segmenta en integración de energías renovables, pico de red/desplazamiento de carga, y microrredes y sistemas fuera de red. Por usuario final, el mercado se segmenta en servicios públicos, comercial e industrial (C&I) y residencial. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África.

| Batería de Flujo Redox de Vanadio |

| Batería de Flujo Zinc-Bromo |

| Batería de Flujo de Hierro |

| Batería de Flujo Zinc-Hierro |

| Batería de Flujo Todo-Hierro |

| Gran Escala (Superior a 10 MWh) |

| Mediana Escala (1 a 10 MWh) |

| Pequeña Escala (Hasta 1 MWh) |

| Integración de Energías Renovables |

| Pico de Red/Desplazamiento de Carga |

| Microrredes y Sistemas Fuera de Red |

| Servicios Públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Batería | Batería de Flujo Redox de Vanadio | |

| Batería de Flujo Zinc-Bromo | ||

| Batería de Flujo de Hierro | ||

| Batería de Flujo Zinc-Hierro | ||

| Batería de Flujo Todo-Hierro | ||

| Por Tamaño del Sistema | Gran Escala (Superior a 10 MWh) | |

| Mediana Escala (1 a 10 MWh) | ||

| Pequeña Escala (Hasta 1 MWh) | ||

| Por Aplicación | Integración de Energías Renovables | |

| Pico de Red/Desplazamiento de Carga | ||

| Microrredes y Sistemas Fuera de Red | ||

| Por Usuario Final | Servicios Públicos | |

| Comercial e Industrial (C&I) | ||

| Residencial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de baterías de flujo en 2026?

Se proyecta que el tamaño del mercado de baterías de flujo sea de aproximadamente USD 1,39 mil millones en 2026, en trayectoria hacia USD 3,88 mil millones en 2031.

¿Qué CAGR se prevé para las instalaciones de baterías de flujo hasta 2031?

Se espera que los ingresos globales avancen a una CAGR del 22,84% de 2026 a 2031.

¿Qué química de batería tiene la mayor participación?

El redox de vanadio representa aproximadamente el 80% de los ingresos de 2025, manteniendo un liderazgo claro durante el período de pronóstico.

¿Por qué los servicios públicos prefieren las baterías de flujo frente al litio-ion para necesidades de larga duración?

Las baterías de flujo ofrecen una descarga de 6 a 12 horas sin degradación rápida y permiten el escalado independiente de potencia y energía, lo que reduce el coste del ciclo de vida para ciclos de servicio de ocho horas.

¿Qué regiones crecen más rápido?

América del Norte lidera el crecimiento con una CAGR prevista del 25,6%, respaldada por créditos fiscales a la inversión y mandatos de contratación de almacenamiento de larga duración.

¿Cómo mejora el arrendamiento de electrolitos la economía del proyecto?

El arrendamiento convierte el vanadio en un gasto operativo, reduciendo el CAPEX inicial en un 35-40% y mejorando la tasa interna de retorno del proyecto hasta en 3 puntos porcentuales.

Última actualización de la página el: