Tamaño y Participación del Mercado de Energías Renovables de Venezuela

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

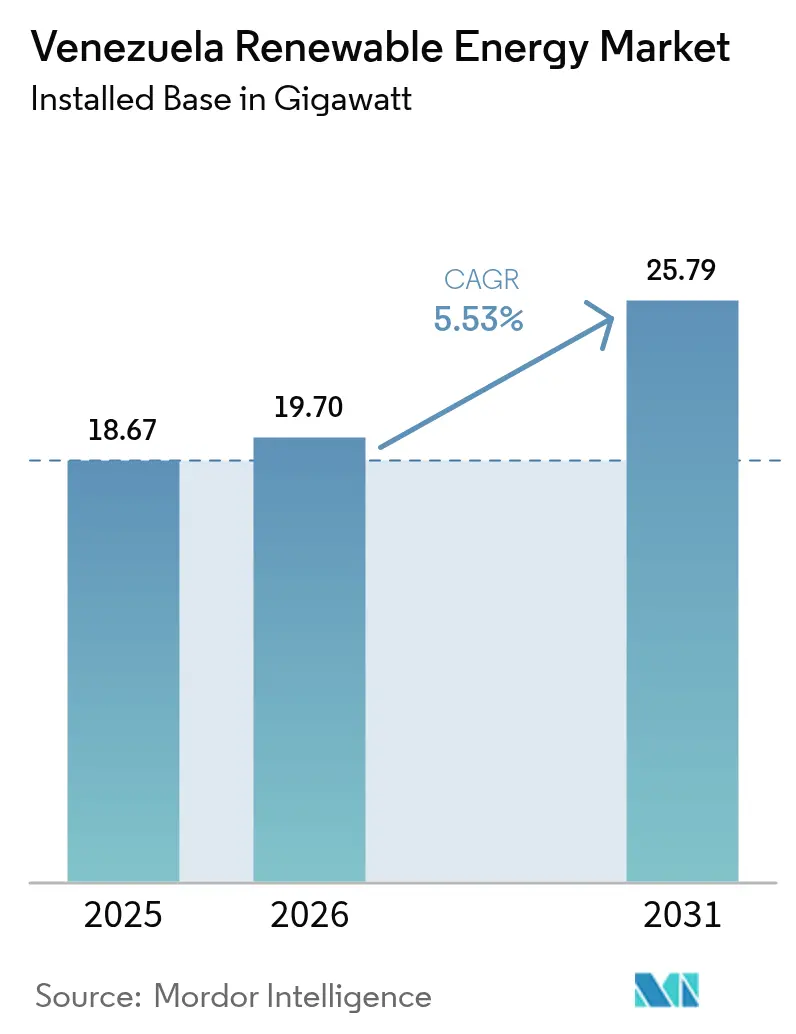

| Tamaño del mercado en el año base (2025) | 18.67 gigavatio |

| Volumen del Mercado (2026) | 19.7 gigavatio |

| Volumen del Mercado (2031) | 25.79 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de Venezuela por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de Venezuela en 2026 se estima en 19,7 gigavatios, creciendo desde el valor de 2025 de 18,67 gigavatios, con proyecciones para 2031 que muestran 25,79 gigavatios, creciendo a una CAGR del 5,53% durante 2026-2031.

Esta modesta expansión refleja vientos en contra estructurales, inestabilidad política, sanciones y distorsiones arancelarias, más que escasez de recursos, ya que la geografía del país, rica en energía solar, eólica y de biomasa, podría teóricamente abastecer 22 veces su demanda eléctrica proyectada para 2050. La excesiva dependencia de la generación hidroeléctrica expone la red a apagones vinculados a sequías; sin embargo, están surgiendo bolsones de crecimiento en energía solar distribuida, sistemas en tejados financiados por la diáspora y microrredes respaldadas por minería de criptomonedas. Los desarrolladores capaces de eludir los canales convencionales de financiamiento de proyectos mediante el aprovechamiento de fondos climáticos multilaterales y flujos de remesas están abriendo oportunidades de nicho. Los proveedores de equipos que ofrecen paquetes híbridos de energía solar con almacenamiento adaptados a la débil columna vertebral de transmisión de Venezuela también están ganando terreno.

Conclusiones Clave del Informe

- Por tecnología, la energía hidroeléctrica capturó el 99,15% de la capacidad instalada en 2025; se prevé que el volumen solar se expanda a una CAGR del 133,7% hasta 2031, lo que señala la trayectoria de crecimiento más rápida en el mercado de energías renovables de Venezuela.

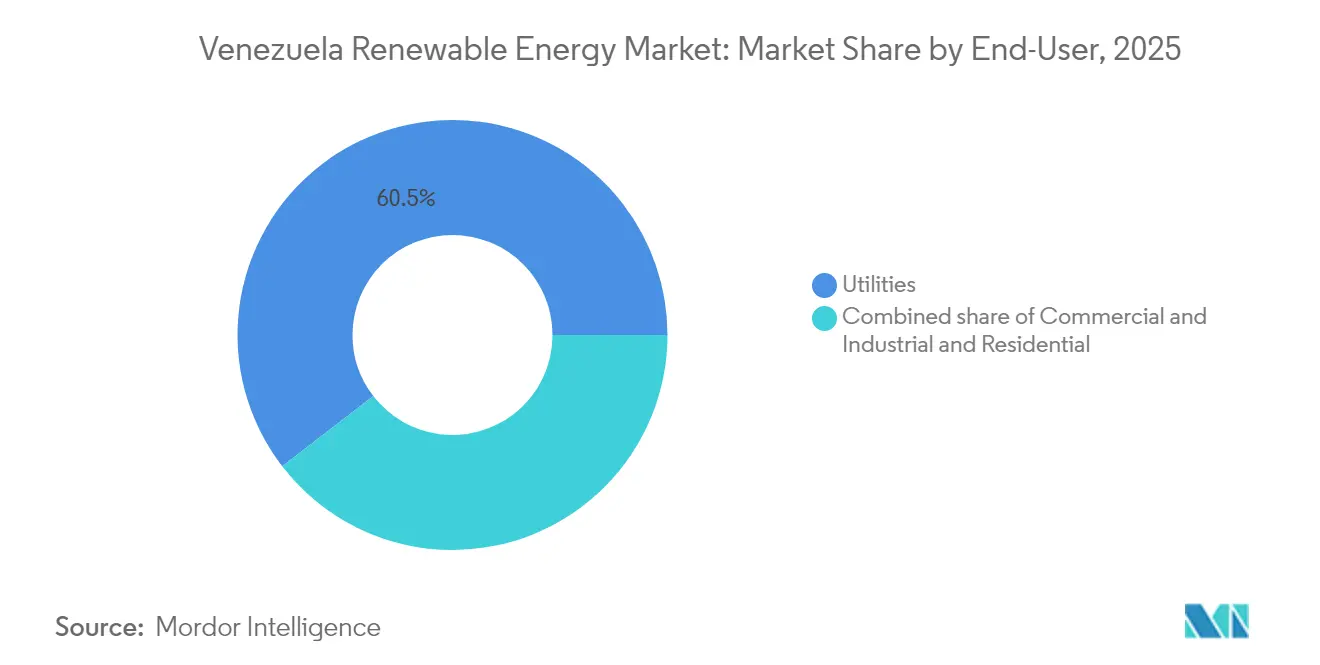

- Por usuario final, los servicios públicos representaron el 60,45% de la capacidad en 2025 y se proyecta que avancen a una CAGR del 8,55% hasta 2031, superando al mercado de energías renovables de Venezuela en su conjunto.

- Por geografía, la región andina, liderada por Mérida, está destinada a albergar la primera fase de 50 MW del desarrollo solar de 3 GW, mientras que el noroeste retiene 45 MW de activos eólicos recientemente comisionados.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energías Renovables de Venezuela

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plan solar de los Andes de 3 GW del gobierno | +1.8% | Mérida, Táchira, Trujillo | Mediano plazo (2-4 años) |

| Disminución del LCOE solar y eólico | +1.2% | Nacional | Corto plazo (≤ 2 años) |

| Kits en tejados financiados por la diáspora | +0.6% | Caracas, Maracaibo, Valencia | Corto plazo (≤ 2 años) |

| Relanzamiento del programa rural "Sembrando Luz" | +0.5% | Zonas interiores andinas y del Orinoco | Largo plazo (≥ 4 años) |

| Compromiso multilateral de la COP29 | +0.4% | Nacional | Mediano plazo (2-4 años) |

| Microrredes impulsadas por minería de criptomonedas | +0.3% | Zonas de tarifa reducida y fuera de red | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Plan Gubernamental de Desarrollo Solar (Iniciativa Solar de 3 GW en los Andes)

La hoja de ruta andina de la administración tiene como objetivo 3 GW de capacidad fotovoltaica en Táchira, Mérida y Trujillo, aprovechando entre 5,5 y 6,2 kWh/m²/día de irradiación y el enfriamiento natural de los paneles a gran altitud.[1]Redacción de BNamericas, "Venezuela aprueba parques solares de 3 GW en los Andes", bnamericas.com Dos parques solares de Santo Domingo han obtenido autorización de construcción, marcando el primer paso concreto hacia la reducción de la dependencia de la energía hidroeléctrica. Las ventajas de ubicación incluyen menores pérdidas de transmisión hacia los corredores industriales de Maracaibo y Barquisimeto, y un riesgo de inundación reducido en comparación con las represas hidroeléctricas en tierras bajas. El riesgo de ejecución sigue siendo material dado el historial del país de activos eólicos paralizados y reglas de permisos poco claras. El acceso a financiamiento multilateral dependerá de la creación de estructuras libres de sanciones y de la reconstrucción de la capacidad de ingeniería nacional, que ha sido diezmada por la emigración.

Disminución del Costo Nivelado de Energía (LCOE)

El LCOE solar global cayó un 88% durante la última década, mientras que el eólico terrestre cayó un 68%, reduciendo la brecha de competitividad de Venezuela a pesar de su tarifa de venta minorista subsidiada de 0,20 USD/kWh.[2]IRENA Staff, "Renewable Power Generation Costs 2024", irena.org Los estudios de factibilidad para proyectos mini-hidroeléctricos reportaron tasas internas de retorno superiores al 280% incluso bajo escasez de capital, lo que señala un potencial similar para la energía solar y eólica cuando se despliegan en formatos cautivos o vinculados a la exportación. Los objetivos más lucrativos son las minas remotas y los sitios agroindustriales, que ahora pagan primas de combustible denominadas en USD para generadores diésel. Por el contrario, las plantas de servicios públicos conectadas a la red tienen dificultades para recuperar capital bajo tarifas fijas a menos que obtengan préstamos blandos o fondos climáticos concesionales. Agregar proyectos bajo un bono de diáspora agrupado podría reducir los costos de financiamiento y mitigar las primas de riesgo político.

Kits en Tejados Financiados por la Diáspora

Los venezolanos en el exterior remitieron 5.400 millones de USD en 2024, gran parte de ellos canalizados a través de Zelle y Binance para adquirir paquetes solares en tejados, que van desde 1.000 USD para kits básicos hasta 4.000 USD para sistemas completos. Los minoristas ofrecen entrega llave en mano en USD o bolívares, y el mercado informal de paneles importados ha proliferado en centros urbanos donde los cortes prolongados de energía interrumpen la refrigeración, la educación y el teletrabajo. Los hogares representan ahora el segmento de más rápido crecimiento del mercado de energía renovable venezolano, aunque las adiciones exactas de capacidad permanecen fuera de cualquier conjunto de datos oficial porque las estadísticas energéticas no se han publicado desde 2016. La tendencia depende de flujos de remesas sostenidos y del acceso continuo a hardware chino libre de aranceles.[3]IPS News, "Grassroots Venezuelan Initiative Aims to Combat Electricity Crisis with Solar Energy," ipsnews.net

Relanzamiento del Programa Rural "Sembrando Luz"

Lanzado por primera vez en 2005, el programa insignia de electrificación rural del gobierno solo tenía operativo el 60% de sus kits solares en 2019, debido a la escasez de repuestos y deficiencias en la capacitación. Un relanzamiento en 2022 por parte de CORPOELEC Industrial apunta al ensamblaje local en la planta inactiva de Unerven, pero aún no se han reportado cifras de producción verificables. El éxito ahora depende de asociaciones con proveedores a nivel comunitario como Ecosolaris e INGESOL, ambos con canales de ventas hacia aldeas remotas de los Andes. Si la fabricación local se reactiva, la iniciativa podría incrementar la penetración de energía renovable en zonas fuera de la red que actualmente dependen de generadores diésel transportados a altos costos.[4]CAF, "RED 2024", scioteca.caf.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infiabilidad de la red eléctrica y dependencia hidroeléctrica | -1.4% | Nacional, aguda en el oriente y las islas | Corto plazo (≤ 2 años) |

| Tarifas controladas por precio | -0.9% | Nacional | Mediano plazo (2-4 años) |

| Sanciones de EE. UU. sobre el financiamiento de equipos | -0.7% | Nacional | Largo plazo (≥ 4 años) |

| Fuga de cerebros en la fuerza laboral del sector eléctrico | -0.5% | Caracas, Maracaibo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Infiabilidad de la Red Eléctrica y Dependencia Hidroeléctrica

La represa de Guri de 10.200 MW sigue suministrando el 73% de la electricidad nacional, convirtiéndola en un punto único de vulnerabilidad. Los embalses alcanzaron sus niveles mínimos en marzo de 2024, forzando la producción hidroeléctrica al 47% de su capacidad y dejando las unidades térmicas en apenas un 6%. Los apagones diarios promedio alcanzaron 200 eventos el año pasado, con el oriente de Venezuela y la isla de Margarita enfrentando las interrupciones más prolongadas. Sin importantes mejoras en la transmisión o almacenamiento a escala de red, cualquier aumento en las fuentes de energía renovable variable enfrentará riesgo de curtailment. La expansión de 2.700 MW de la represa de Tocoma, prevista para 2026, podría estabilizar el suministro de carga base por un tiempo, pero también profundiza la dependencia hidroeléctrica en el mercado de energías renovables de Venezuela.

Tarifas Controladas por Precio

Las tarifas aumentaron a 111,81 USD/MWh en 2024, pero permanecen desconectadas de la realidad de costos, proporcionando poco incentivo para el capital privado. CORPOELEC mantiene la exclusividad de generación bajo una legislación que exige al menos el 60% de propiedad estatal en empresas conjuntas. Los inversores a escala de servicios públicos, por lo tanto, no pueden asegurar flujos de caja predecibles mediante tarifas de alimentación a la red o contratos de compra de energía, y el proyecto de ley de energía renovable permanece paralizado en el parlamento. El resultado es un vacío de financiamiento a pesar de los ejemplos regionales: la subasta solar de Brasil en 2024 se cerró a 20,37 USD/MWh, muy por debajo del techo de precio regulado de Venezuela.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Energía Hidroeléctrica Domina Mientras la Solar se Acelera

La energía hidroeléctrica suministró el 99,15% de la capacidad instalada en 2025 y se espera que se expanda aún más cuando la planta de Tocoma de 2.700 MW entre en operación en 2026; sin embargo, también perpetúa el riesgo de apagones al concentrar la generación en una sola cuenca fluvial. La excepcional proyección de CAGR del 133,7% de la energía solar significa que el volumen fotovoltaico podría superar los 600 MW en 2031, impulsado principalmente por la iniciativa Andes de 3 GW y una oleada minorista de kits en tejados. La participación del mercado de energías renovables de Venezuela correspondiente a la energía eólica aumentó marginalmente en julio de 2024, cuando la granja de Paraguaná de 45 MW comenzó a exportar energía; sin embargo, los cuellos de botella en la red en Falcón y Zulia mantienen paralizadas las tuberías adicionales de energía eólica. La bioenergía, la energía geotérmica y las tecnologías oceánicas permanecen en la etapa conceptual sin financiamiento anunciado.

Una brecha creciente en el LCOE acelera el cambio. Los módulos solares ahora llegan con derechos pagados a 0,12 USD/W, proporcionando a los compradores residenciales un período de recuperación de menos de cuatro años cuando se considera el ahorro por evitar apagones. La energía hidroeléctrica, por el contrario, enfrenta costos de mantenimiento crecientes y volatilidad de los flujos de entrada impulsada por el clima. Aun así, el tamaño del mercado de energías renovables de Venezuela vinculado a la hidroeléctrica podría agregar entre 200 y 300 MW de pequeños esquemas de río a filo de agua si el financiamiento de proyectos emerge de fondos de desarrollo chinos o andinos. La expansión eólica depende de un camino tarifario claro y nuevos ramales de transmisión de 230 kV, ninguno de los cuales aparece en el presupuesto nacional de 2025. La combinación tecnológica, por lo tanto, parece estar lista para un perfil bifurcado: megapresas arraigadas en manos del Estado e instalaciones solares ágiles en tejados, granjas y microrredes.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Servicios Públicos Dominan, los Hogares dan el Salto

Los servicios públicos controlaron el 60,45% de la capacidad renovable instalada en 2025, y se prevé que sus participaciones crezcan a una CAGR del 8,55% en 2031 a medida que el Estado acelera el portafolio solar de los Andes y completa la represa de Tocoma. Los consumidores comerciales e industriales siguen siendo reticentes; las restrictivas normas de empresa conjunta y los permisos opacos para la autogeneración superior a 2 MW mantienen delgado el canal de proyectos comerciales e industriales. Por el contrario, los hogares que dependen de las remesas están adoptando la energía fotovoltaica en tejados como un medio de supervivencia ante el potencial colapso de la red. Los minoristas reportan un crecimiento anual en ventas unitarias superior al 90% en 2024, suficiente para elevar los sistemas residenciales a aproximadamente el 4% del tamaño del mercado de energías renovables de Venezuela hacia el final de la década.

La ventaja de los servicios públicos descansa en la escala y el crédito soberano, pero deben modernizar los controles e integrar el almacenamiento con baterías para gestionar una mayor penetración solar. Los actores comerciales e industriales probablemente permanecerán al margen hasta que el Proyecto de Ley de Energía Renovable y Alternativa sea aprobado y clarifique las normas sobre contratos de compra de energía. Por ahora, los kits residenciales eluden todos los canales formales: los instaladores aceptan pagos en bolívares, USD o monedas estables, y no se requiere permiso de conexión a la red para sistemas de menos de 5 kW. Este auge informal supone un desafío de ingresos para CORPOELEC, pero simultáneamente inyecta resiliencia en los centros de carga urbanos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Los patrones de desarrollo siguen tanto los gradientes de recursos naturales como las prioridades administrativas. El corredor andino, que incluye Táchira, Mérida y Trujillo, goza de una irradiación horizontal global promedio de 2.300 kWh/m²/año y, por lo tanto, ancla el plan solar de 3 GW. La proximidad al Norte de Santander de Colombia desbloquea opciones de transporte transfronterizo que pueden obtener tarifas no subsidiadas de hasta 0,10 USD/kWh, mejorando la economía de los proyectos. La Península de Paraguaná en el estado Falcón ofrece velocidades de viento de clase II que se acercan a los 8 m/s, pero su granja de 100 MW languidece debido a la escasez de repuestos. La rehabilitación solo requeriría 45 millones de USD, menos de la mitad del costo de nueva construcción en acero, lo que la convierte en un candidato idóneo para el refinanciamiento mediante bonos climáticos. Zulia, Táchira y Mérida también albergan el clúster más denso de microrredes Sembrando Luz, lo que subraya la demanda rural de suministro descentralizado.

La capacidad hidroeléctrica sigue concentrada geográficamente a lo largo del río Caroní en el estado Bolívar, exponiendo el suministro nacional al riesgo de sequías localizadas. Las líneas de transmisión recorren 1.000 km hasta Caracas, perdiendo un estimado del 14% de su energía a través de factores técnicos y no técnicos; por lo tanto, cualquier incremento de energía solar en los Andes reduce notablemente esas pérdidas. Las áreas metropolitanas de Caracas, Valencia y Maracaibo experimentan las tasas de apagones más altas, lo que lleva a las fábricas a adoptar paneles solares en tejados dimensionados entre 15 y 50 kW. El almacenamiento con baterías de litio gana terreno en estas ciudades porque la recuperación de la inversión se acelera cuando los apagones superan las ocho horas por semana.

El Territorio Amazónico alberga pequeñas aldeas solares de demostración que datan de 1981; escalarlas ha resultado difícil porque el transporte fluvial eleva los costos logísticos en un 30%. Sin embargo, el índice de cielo despejado de la región supera el 0,83, lo que sugiere que los módulos modernos de película delgada podrían superar a los paneles convencionales en 4 a 6 puntos porcentuales. La Isla de Margarita costera limita el desarrollo solar debido a conflictos de uso del suelo impulsados por el turismo, aunque la energía fotovoltaica flotante en la Laguna de La Restinga está bajo revisión de prefactibilidad. En general, la diversificación geoespacial puede simultáneamente reforzar la resiliencia, desbloquear rutas de exportación y distribuir la inversión entre provincias desatendidas, si las finanzas y las habilidades migran junto con los módulos y las turbinas.

Panorama Competitivo

La intensidad competitiva está moldeada más por la política y las sanciones que por una competencia puramente tecnológica. CORPOELEC, de propiedad estatal, controla el despacho de generación y posee la mayor parte de los activos hidroeléctricos, concediéndole efectivamente entre el 60% y el 65% de la capacidad instalada total. Siemens Gamesa, Andritz, ABB y Huawei suministran turbinas, sistemas de control e inversores, pero deben estructurar los contratos a través de intermediarios compatibles con las sanciones. Los pagos tardíos y los obstáculos logísticos llevan a los vendedores a exigir depósitos anticipados más elevados, lo que puede inflar los costos del proyecto entre un 8% y un 12%. Las firmas EPC locales, incluyendo Ingelectra, CANARAGUA y Elecven, se especializan en trabajos de balance de planta y a menudo se asocian con equipos técnicos cubanos o chinos porque los grupos de mano de obra local se han vuelto escasos.

Los movimientos estratégicos se centran en nichos inmunes a los topes tarifarios. En junio de 2024, Zelestra anunció un plan de expansión regional de 5.000 millones de EUR anclado en fotovoltaica, almacenamiento y proyectos de hidrógeno verde, destinando 200 MW para usuarios industriales fuera de la red en Venezuela. En agosto de 2024, Scala Data Centers invirtió en autosuministro eólico para alimentar su granja modular de servidores en las afueras de Caracas, señalando el apetito extranjero por proyectos que combinan energía con infraestructura digital. En el sector público, la aprobación en enero de 2025 de un proyecto hidroeléctrico de río a filo de agua en el río Guayuriba diversifica la energía hidroeléctrica más allá de la cuenca del Caroní e invita a los fabricantes de pequeñas turbinas a la cadena de suministro.

La diferenciación competitiva depende cada vez más del ingenio financiero en lugar de las especificaciones del hardware. Las firmas que ensamblan financiamiento colectivo de la diáspora, créditos de carbono y garantías multilaterales pueden desbloquear tasas combinadas por debajo del 6%, en comparación con el 12-15% para préstamos totalmente comerciales. Los integradores de almacenamiento que garantizan una duración de cuatro horas dentro de los límites de temperatura tropical aseguran márgenes premium porque abordan directamente el problema de los apagones. Los actores híbridos EPC-O&M agrupan el mantenimiento a largo plazo bajo contratos indexados en pesos, mitigando el desajuste cambiario. A medida que mejore la claridad regulatoria, los actores establecidos deberán pivotar desde el arrendamiento puro de equipos hacia modelos orientados a servicios que incorporen garantías de desempeño.

Líderes de la Industria de Energías Renovables de Venezuela

SOLINAL C.A.

INGESOL C.A.

Siemens Gamesa Renewable Energy, S.A.

Andritz AG

Corpoelec (Corporación Eléctrica Nacional)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Zelestra ha comprometido 5.000 millones de EUR para el desarrollo de iniciativas fotovoltaicas y de hidrógeno verde en América Latina. En particular, una parte de esta inversión está destinada a proyectos de microrredes en Venezuela. Este movimiento se alinea con la ambiciosa estrategia de Zelestra para reforzar su portafolio de energías renovables, apuntando a un objetivo de 40 GW para finales de 2026. La inversión, que se desplegará hasta 2026, está en posición de impulsar esta expansión.

- Julio de 2024: BP y la Compañía Nacional de Gas (NGC) de Trinidad y Tobago han asegurado una licencia de gas por 20 años para el campo Cocuina-Manakin, un campo de gas transfronterizo, de los gobiernos de Trinidad y Tobago y Venezuela.

- Junio de 2024: En su candidatura para un tercer mandato presidencial, Maduro presentó una ambiciosa iniciativa: aprovechar 3.000 megavatios (MW) de energía solar en los Andes venezolanos, con el respaldo de Turquía, Rusia, India y China.

- Marzo de 2024: Los embalses hidráulicos alcanzaron sus niveles mínimos, reduciendo la producción hidroeléctrica al 47% y desencadenando una nueva oleada de compras de energía solar en tejados.

Alcance del Informe del Mercado de Energías Renovables de Venezuela

El informe del mercado de energía renovable venezolano incluye:

| Energía Solar (FV y CSP) |

| Energía Eólica (Terrestre y Marino) |

| Energía Hidroeléctrica (Pequeña, Grande, PSH) |

| Bioenergía |

| Energía Geotérmica |

| Energía Oceánica (Mareomotriz y Undimotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (FV y CSP) |

| Energía Eólica (Terrestre y Marino) | |

| Energía Hidroeléctrica (Pequeña, Grande, PSH) | |

| Bioenergía | |

| Energía Geotérmica | |

| Energía Oceánica (Mareomotriz y Undimotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Qué magnitud tendrá la capacidad renovable instalada en Venezuela en 2031?

Se prevé que el mercado de energías renovables de Venezuela alcance 25,79 GW de capacidad instalada en 2031, frente a los 18,67 GW de 2025.

¿Qué tecnología renovable se expande con mayor rapidez?

Se proyecta que la energía fotovoltaica solar crecerá a una CAGR del 133,7% entre 2026 y 2031, superando ampliamente las incorporaciones de energía hidroeléctrica y eólica.

¿Por qué los sistemas solares en tejados se están extendiendo tan rápidamente?

Los frecuentes apagones y las remesas financiadas por la diáspora permiten a los hogares adquirir kits llave en mano con precios de entre 1.000 y 4.000 USD, brindándoles energía confiable sin depender de la red estatal.

¿Cuál es el principal proyecto solar de escala de servicios públicos del gobierno?

La iniciativa de 3 GW en los Andes, que comenzó con una granja de 50 MW en Mérida contratada a una empresa EPC china en enero de 2025, es el programa insignia.

¿Cómo afectan las sanciones de EE. UU. al crecimiento de las energías renovables?

Las sanciones limitan el acceso al financiamiento de exportaciones occidentales y a préstamos multilaterales, por lo que la mayoría de los grandes proyectos ahora dependen de proveedores chinos y líneas de crédito vinculadas al RMB.

¿Qué regiones registran el mayor desarrollo de energías renovables?

La región andina lidera la energía solar a escala de servicios públicos, mientras que el noroeste alberga el único parque eólico de Venezuela; las principales ciudades impulsan la adopción en tejados.

Última actualización de la página el: