Tamaño y participación del mercado de petróleo y gas de Venezuela

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.69% CAGR |

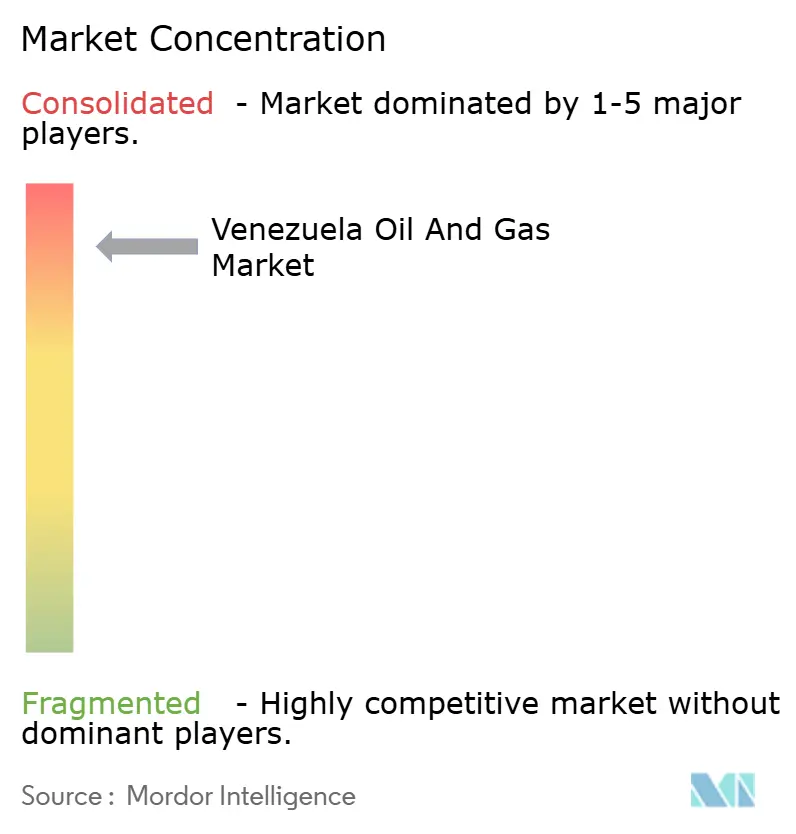

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de petróleo y gas de Venezuela por Mordor Intelligence

El tamaño del mercado de petróleo y gas de Venezuela fue valorado en USD 1,87 mil millones en 2025 y se estima que crecerá desde USD 1,92 mil millones en 2026 hasta alcanzar USD 2,19 mil millones en 2031, a una CAGR del 2,69% durante el período de pronóstico (2026-2031).

El crecimiento moderado refleja la fricción entre una de las mayores dotaciones de hidrocarburos del mundo y los persistentes obstáculos de capital, infraestructura y política. La producción superó 1 millón de barriles por día en enero de 2025 por primera vez desde 2019; sin embargo, las interrupciones recurrentes en las instalaciones y las brechas de financiamiento derivadas de las sanciones han mantenido la producción muy por debajo de los picos históricos. Los descubrimientos de gas costa afuera, los diferenciales de precio del crudo pesado que favorecen los barriles Merey, y las ventanas condicionales de licencias estadounidenses sustentan un potencial alcista incremental, mientras que la inversión crónica insuficiente y la escasez de diluyentes limitan la confiabilidad operativa. Las empresas conjuntas internacionales priorizan actualmente trabajos de reacondicionamiento de bajo costo y alto impacto y proyectos piloto de recuperación mejorada de petróleo sobre megaproyectos en terrenos no explorados, una estrategia que maximiza los barriles a corto plazo mientras mitiga el riesgo de sanciones. El mercado de petróleo y gas de Venezuela pivota, por tanto, en el acceso selectivo a asociaciones, la evolución de la política estadounidense y la velocidad de rehabilitación de la infraestructura.

Conclusiones clave del informe

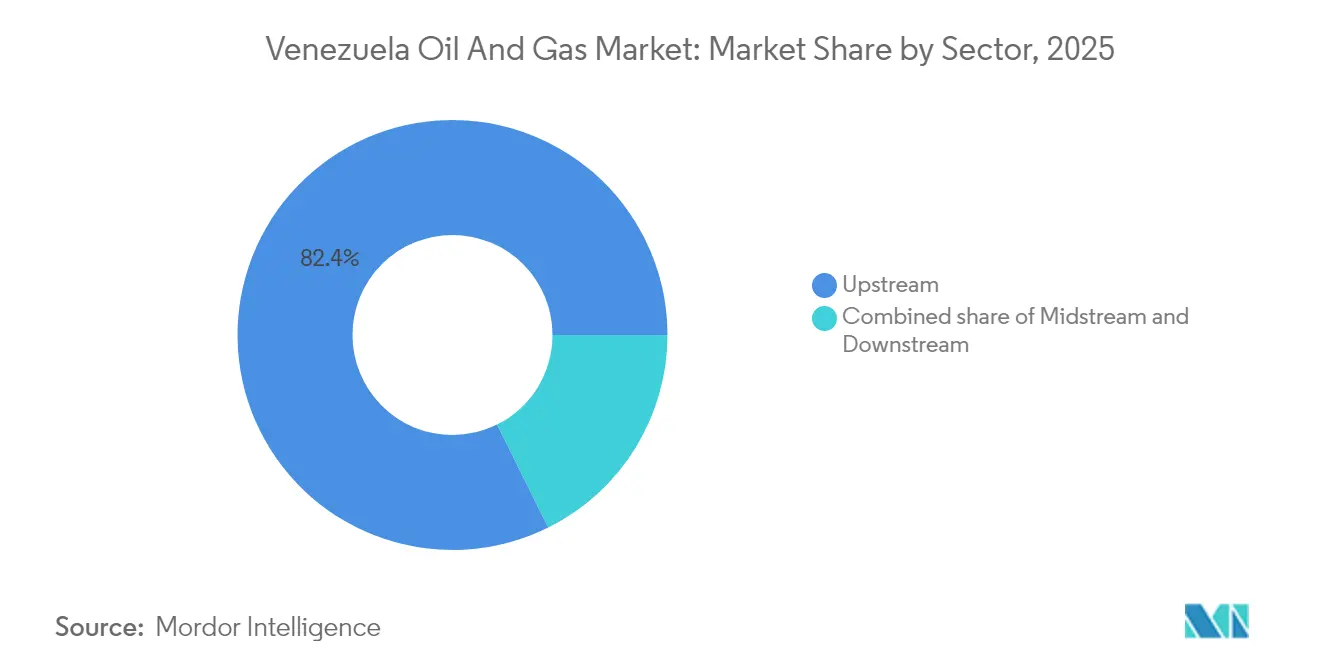

- Por sector, el upstream lideró con una participación del 82,35% del mercado de petróleo y gas de Venezuela en 2025, mientras que el midstream registró la CAGR proyectada más alta del 3,02% hasta 2031.

- Por ubicación, el sector terrestre captó el 87,10% del tamaño del mercado de petróleo y gas de Venezuela en 2025; se espera que el sector costa afuera se expanda a una CAGR del 4,86% entre 2026 y 2031.

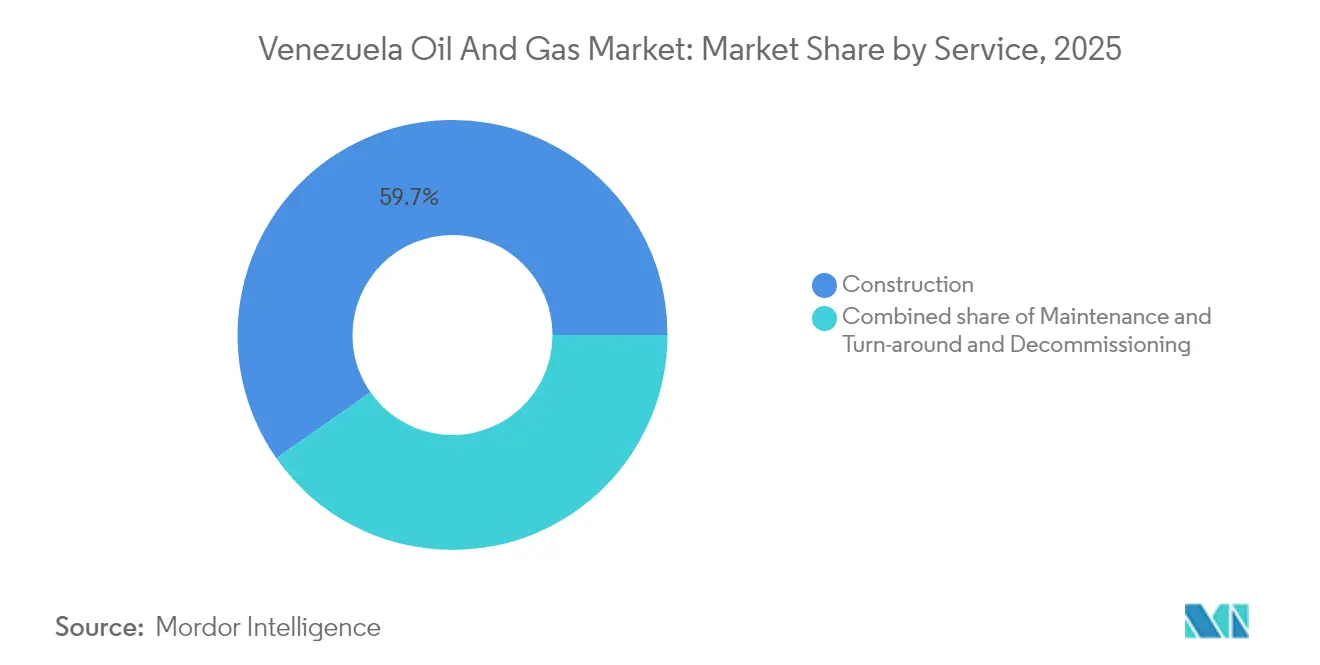

- Por servicio, la construcción representó el 59,72% del tamaño del mercado de petróleo y gas de Venezuela en 2025, mientras que se prevé que el mantenimiento y la parada técnica crezcan a una CAGR del 4,21% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de petróleo y gas de Venezuela

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vastas reservas probadas de crudo extrapesado y costa afuera | +0.8% | Global, con enfoque principal en la Faja del Orinoco y el mar Caribe costa afuera | Largo plazo (≥ 4 años) |

| Ventanas condicionales de licencias estadounidenses y alivio selectivo de sanciones | +0.6% | Global, con impacto directo en asociaciones de América del Norte y la UE | Mediano plazo (2-4 años) |

| Altos diferenciales globales de precios de crudo pesado | +0.4% | Global, con mayor impacto en las refinerías de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Nuevas licencias de gas costa afuera de BP-NGC/Shell (Cocuina-Manakin, Dragon) | +0.3% | Región del Caribe, con efectos secundarios en Trinidad y Tobago y los mercados regionales de gas | Mediano plazo (2-4 años) |

| Proyectos piloto de recuperación mejorada de petróleo con habilitación de CCS para incrementar los factores de recuperación del Orinoco | +0.2% | Nacional, con ganancias tempranas en los estados de Anzoátegui, Monagas y Bolívar | Largo plazo (≥ 4 años) |

| Contratos de participación productiva que abren el sector al capital no estatal | +0.5% | Global, con interés principal de Asia-Pacífico, la UE e inversores selectos de Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vastas reservas probadas de crudo extrapesado y costa afuera

Se estima que 300 mil millones de barriles de petróleo crudo probado y 196 billones de pies cúbicos de gas natural sustentan el potencial de suministro a largo plazo.[1]Servicio Geológico de EE. UU., "Evaluación de recursos no descubiertos, Provincia de la Faja Petrolífera del Orinoco," usgs.gov El desarrollo permanece concentrado en la Faja del Orinoco, donde la gravedad API promedia entre 7 y 10 grados y los ensayos de drenaje gravitacional asistido por vapor elevan los factores de recuperación hasta en 10 puntos porcentuales. El renovado interés en la Formación Querecual podría extender los corredores de juego hacia Trinidad, Guyana y Surinam, abriendo carteras de activos múltiples para grandes empresas integradas.

Ventanas condicionales de licencias estadounidenses y alivio selectivo de sanciones

Tras el vencimiento de la Licencia General 44 en abril de 2024, Washington adoptó autorizaciones caso por caso que privilegian a los operadores establecidos como Chevron, Schlumberger y Baker Hughes.[2]Departamento del Tesoro de EE. UU., "Licencias y orientación sobre sanciones a Venezuela," ustreasury.gov Los operadores con licencia exportan crudo directamente a la Costa del Golfo de EE. UU., intercambian cargamentos de diluyente y repatrian pagos de deuda, lo que proporciona una ventaja competitiva. Los nuevos participantes enfrentan una verificación de cumplimiento prolongada y vínculos políticos con los hitos electorales venezolanos, lo que alarga los ciclos de negociación y disuade a los postores upstream asiáticos.

Altos diferenciales globales de precios de crudo pesado

El descuento Merey-Brent se amplió a USD 22 por barril en marzo de 2025, pero se redujo a USD 15 una vez que la OPEP+ recortó la producción de crudo mediano amargo, mejorando los netbacks para los cargamentos venezolanos en las refinerías equipadas con coquizadores en Texas, Shandong y Guyarat. El diferencial estructural mitiga la volatilidad de los precios al contado; durante la escasez del mercado, los descuentos se comprimen más rápidamente que las ganancias de los precios de referencia, amortiguando así los ingresos.

Nuevas licencias de gas costa afuera de BP-NGC / Shell (Cocuina-Manakin, Dragon)

El campo Dragon de Shell y Cocuina-Manakin de BP-NGC apuntan a una meseta combinada de 850 millones de pies cúbicos por día para 2028, suficiente para desplazar la generación eléctrica a base de diésel y reinyectar gas para el levantamiento de petróleo pesado. Ambos operadores exigen exenciones estadounidenses plurianuales antes de sancionar las decisiones finales de inversión, lo que subraya el riesgo de licencias como elemento condicionante para la expansión de Venezuela costa afuera.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Endurecimiento de sanciones estadounidenses y aranceles secundarios a los compradores | -0.7% | Global, con mayor impacto en el acceso al mercado de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Inversión crónica insuficiente e infraestructura envejecida | -0.4% | Nacional, con brechas críticas en Zulia, Anzoátegui y las instalaciones costa afuera | Largo plazo (≥ 4 años) |

| Escasez de diluyentes para el mejoramiento del petróleo pesado | -0.3% | Nacional, con impacto agudo en las operaciones de la Faja del Orinoco y las terminales de exportación | Mediano plazo (2-4 años) |

| Fuga de mano de obra calificada y fuga de cerebros técnicos | -0.2% | Nacional, con efectos secundarios que limitan las asociaciones de transferencia tecnológica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de sanciones estadounidenses y aranceles secundarios a los compradores

Washington restableció las restricciones a la venta de crudo a mediados de 2024, obligando a los comerciantes a rebanderarar los buques cisterna y redirigir los cargamentos hacia Asia. Las aseguradoras marítimas exigen ahora recargos de prima del 30-40% para los embarques venezolanos, desplazando a las refinerías más pequeñas. La aplicación de sanciones secundarias enfría las compras al contado europeas a pesar de la demanda de las refinerías de materia prima pesada.

Inversión crónica insuficiente e infraestructura envejecida

La edad promedio del equipamiento de campo ha superado los 32 años, frente a una media global de 18 años, lo que provoca incendios recurrentes en las plantas mejoradoras de José Antonio Anzoátegui y tres rupturas de oleoductos a lo largo del Ducto Oriental en 2024-2025.[3]Petróleos de Venezuela S.A., "Estadísticas Operacionales Anuales 2024," pdvsa.com Los recortes en el gasto de capital del 15% en el presupuesto de PDVSA para 2025 agravan los atrasos en el mantenimiento diferido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sector: El predominio del upstream impulsa la estructura del mercado

El segmento upstream representó una participación de mercado del 82,35% en el mercado de petróleo y gas de Venezuela en 2025, contabilizando USD 1,54 mil millones dentro del tamaño total del mercado, y se proyecta que crecerá a una CAGR del 2,86% hasta 2031. Los trabajos de reacondicionamiento rentables, los programas de control de arena y los ciclos de vapor asistidos por CCS sustentan adiciones incrementales de barriles que compensan los declives naturales. Los oleoductos midstream manejan aproximadamente 1,1 millones de barriles por día de líquidos, pero presentan una utilización promedio del 68% debido al tiempo de inactividad por fugas. El refinamiento downstream promedió 134.000 barriles por día en 2024, muy por debajo de la capacidad instalada nominal de 1,3 millones de barriles por día, lo que subraya las paradas técnicas diferidas y la escasez de catalizadores.

Los socios internacionales anclan las ganancias upstream. Las cuatro empresas conjuntas de Chevron produjeron 200.000 barriles por día en 2025, el activo mixto de Repsol produjo 20.000 barriles de petróleo y 40 millones de pies cúbicos de gas por día, mientras que Junín-5 de Eni mantuvo 50.000 barriles por día a pesar de las limitaciones de la planta mejoradora. El gasto midstream prioriza la detección de fugas y el monitoreo por fibra óptica para reducir los incidentes de derrames en un 30% antes de 2028. Las mejoras downstream se centran en la destilación al vacío y las renovaciones de coquización retardada para mejorar los rendimientos de productos y cumplir con las normas de azufre de la OMI 2020, pero persisten las brechas de financiamiento, dado que las estimaciones del costo de rehabilitación ascienden a USD 3,6 mil millones.

Por ubicación: Las operaciones terrestres anclan la actividad actual

Los campos terrestres captaron el 87,10% de la participación del mercado de petróleo y gas de Venezuela en 2025 y produjeron 930.000 barriles por día de líquidos, mientras que la producción costa afuera se situó en 130.000 barriles por día. El predominio terrestre resulta de las redes superficiales heredadas, las plataformas disponibles y los tiempos de perforación más cortos. Sin embargo, el sector costa afuera muestra el mayor crecimiento, con una CAGR proyectada del 4,86% que podría elevar el suministro de gas a 1,2 mil millones de pies cúbicos por día para 2031.

Los cuatro bloques estratégicos de la Faja del Orinoco —Boyacá, Junín, Ayacucho y Carabobo— impulsan el dinamismo terrestre mediante plantas de generación de vapor e instalaciones de dilución. Mientras tanto, las áreas costa afuera de la Plataforma Deltana y Blanquilla-Tortuga permanecen ligeramente exploradas, con solo seis pozos perforados desde 2015. La nueva sísmica 2D, que abarca 50.000 kilómetros, se completó en abril de 2025 y ha promovido el interés en la concesión de licencias por parte de Shell, Equinor y Woodside Energy. La evacuación de gas transfronterizo hacia el GNL Atlántico de Trinidad ofrece una monetización temprana, reduciendo los costos de equilibrio a USD 3,10 por MMBtu en comparación con USD 4,60 para el GNL venezolano independiente.

Por servicio: La construcción lidera la rehabilitación de infraestructura

La construcción representó el 59,72% del conjunto de valor de servicios de 2025, equivalente a USD 1,12 mil millones dentro del tamaño del mercado de petróleo y gas de Venezuela. El alcance se centra en expansiones de plataformas de pozos, unidades de recuperación de gas de antorcha de plantas mejoradoras y reemplazos de manguitos de tuberías. Se proyecta que los servicios de mantenimiento y parada técnica crecerán a la tasa más rápida, con una CAGR del 4,21% hasta 2031, impulsados por las inspecciones de integridad obligatorias tras el incendio del complejo de gas de Muscar.

Schlumberger, Baker Hughes, Halliburton y Weatherford continúan operando bajo la Licencia General 8M, ejecutando estimulaciones con tubería flexible, modernizaciones de sistemas de bombeo electrosumergible y gemelos digitales para instalaciones de superficie. El análisis predictivo reduce el tiempo de inactividad no programado un 12% interanual en los activos piloto, lo que pone de relieve un cambio del mantenimiento reactivo al preventivo. El desmantelamiento sigue siendo incipiente, pero podría generar un gasto anual de USD 140 millones después de 2028, cuando los pozos maduros de Maracaibo alcancen su límite económico.

Análisis geográfico

El oriente de Venezuela alberga el 74% de las reservas probadas y el 65% de los pozos activos, pero depende de oleoductos de 1.200 kilómetros que experimentaron tres eventos de derrame en 2024. La producción de la región en 2026 promedia 730.000 barriles por día y se espera que aumente a 810.000 barriles por día para 2031, sujeto a flujos estables de diluyente. El occidente de Zulia aporta 200.000 barriles por día, pero declina a una tasa del 6% anual, a pesar de la implementación de programas de inyección de agua, lo que subraya su madurez.

La concesión costa afuera del Caribe emerge como polo de crecimiento tras la licencia de 30 años del campo Dragon de Shell y el acuerdo Cocuina-Manakin de BP-NGC que atraviesa la frontera marítima con Trinidad. El primer gas está previsto para 2026, alimentando el Tren 1 del GNL Atlántico de Trinidad y liberando 120 MW de potencia venezolana actualmente generada con diésel. El riesgo upstream es menor en comparación con el petróleo pesado del Orinoco, dado que el gas costa afuera se beneficia de yacimientos más ligeros, menores costos de extracción y la demanda regional de GNL.

Los flujos comerciales se han reorientado hacia el este. En 2024, China absorbió el 68% de las exportaciones de crudo, India el 13% y EE. UU. el 23% bajo los envíos con licencia de Chevron. Los viajes más largos elevan los costos de flete, pero la firme demanda asiática de carga pesada consolida los volúmenes de exportación de referencia. España e Italia reanudan marginalmente las compras bajo exenciones humanitarias de la UE, recibiendo el 4% de los barriles. Mientras tanto, los vecinos del Caribe importan GLP venezolano e intercambios de nafta, anclando las perspectivas de integración regional.

Panorama competitivo

PDVSA retiene el control estatutario de la concesión upstream; sin embargo, el liderazgo operativo es impulsado cada vez más por empresas conjuntas. Chevron participa en cuatro proyectos principales, controlando el 40% de los volúmenes de empresas conjuntas en 2024. La firma española Repsol posee una participación del 11% en empresas conjuntas, mientras que la italiana Eni gestiona el 8%. Colectivamente, las cuatro principales entidades representan el 68% de la producción, lo que refleja una alta concentración.

Los movimientos estratégicos recientes incluyen la propuesta de Chevron y PDVSA para una extensión de 15 años de Petropiar, que requiere un gasto de capital de USD 2,39 mil millones para aumentar la producción en 40.000 barriles por día. Shell está negociando un acuerdo de comercialización de gas de 25 años vinculado a Dragon, condicionado a la renovación de la licencia estadounidense más allá del plazo actual de un año. Mientras tanto, CNPC suspendió temporalmente la Fase 4 de Sinovensa después de que las sanciones interrumpieran las importaciones de equipos, demostrando cómo el riesgo de cumplimiento moldea el posicionamiento competitivo.

La adopción tecnológica enfatiza el drenaje gravitacional asistido por vapor y las inundaciones de agua con refuerzo de polímeros. Halliburton desarrolla proyectos piloto de vigilancia digital de pozos y monitoreo de oleoductos por fibra óptica bajo arquitecturas de aislamiento cibernético que satisfacen las normas de control de exportaciones de EE. UU. Las empresas independientes más pequeñas buscan contratos de participación productiva bajo la Ley Antibloqueo, que ofrece la importación libre de aranceles de módulos de mejoramiento modular a cambio de reinicios de campo de ciclo rápido.

Líderes de la industria de petróleo y gas de Venezuela

Petróleos de Venezuela S.A

Chevron Corporation

NK Rosneft PAO

China National Petroleum Corporation

Eni SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: PDVSA, la empresa estatal venezolana, reportó ventas de petróleo en el exterior por un total de USD 17,52 mil millones en 2024. Este aumento en las exportaciones se atribuyó a las licencias estadounidenses que permiten a los socios extranjeros operar con el miembro de la OPEP bajo sanciones.

- Junio de 2024: La Asamblea Nacional de Venezuela está deliberando sobre una propuesta para extender un contrato entre la empresa petrolera estatal PDVSA y la gigante estadounidense Chevron, con una duración potencial hasta 2047.

- Abril de 2024: PDVSA y Chevron Corporation han lanzado una nueva iniciativa de perforación en la faja petrolífera del Orinoco, marcando el inicio de su campaña de exploración.

Alcance del informe del mercado de petróleo y gas de Venezuela

El petróleo y el gas desempeñan un papel influyente en la economía global como la principal fuente de combustible del mundo. Las operaciones de petróleo y gas se clasifican principalmente en actividades upstream, midstream y downstream.

El mercado de petróleo y gas de Venezuela está segmentado por tipo. Por tipo, el mercado se segmenta en upstream, midstream y downstream. Para cada segmento, el tamaño del mercado y los pronósticos de demanda se han elaborado en función de miles de millones de USD.

| Upstream |

| Midstream |

| Downstream |

| Terrestre |

| Costa Afuera |

| Construcción |

| Mantenimiento y Parada Técnica |

| Desmantelamiento |

| Por sector | Upstream |

| Midstream | |

| Downstream | |

| Por ubicación | Terrestre |

| Costa Afuera | |

| Por servicio | Construcción |

| Mantenimiento y Parada Técnica | |

| Desmantelamiento |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de petróleo y gas de Venezuela?

Se sitúa en USD 1,92 mil millones en 2026 y se proyecta que crezca hasta USD 2,19 mil millones para 2031.

¿Qué tan rápido se espera que crezca el gas costa afuera venezolano?

Se prevé que las actividades costa afuera registren una CAGR del 4,86% hasta 2031, respaldadas por los proyectos Dragon y Cocuina-Manakin.

¿Qué segmento tiene la mayor participación en el gasto por sector?

Las actividades upstream concentran el 82,35% del gasto de 2025, lo que subraya el predominio de la extracción sobre las operaciones midstream y downstream.

¿Qué tan significativas son las sanciones estadounidenses para las decisiones de inversión?

Las sanciones condicionan la disponibilidad de licencias; las empresas con autorizaciones activas de la OFAC gozan de acceso preferencial, mientras que los recién llegados enfrentan revisiones de cumplimiento prolongadas.

¿Qué papel desempeña el precio del crudo pesado en las exportaciones de Venezuela?

Los barriles Merey generalmente se negocian entre USD 15 y 22 por debajo del Brent, pero el descuento se estrecha en mercados ajustados, ofreciendo una cobertura natural contra las oscilaciones de precios.

¿Qué segmento de servicio crece más rápido?

Los servicios de mantenimiento y parada técnica lideran con una CAGR proyectada del 4,21%, a medida que los operadores priorizan las mejoras de confiabilidad y seguridad.

Última actualización de la página el: