Tamaño y Participación del Mercado de Materiales Compuestos en Energías Renovables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.99% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Materiales Compuestos en Energías Renovables por Mordor Intelligence

El tamaño del mercado de materiales compuestos en energías renovables fue valorado en USD 10,16 mil millones en 2025 y se estima que crecerá desde USD 10,97 mil millones en 2026 hasta alcanzar USD 16,12 mil millones en 2031, a una CAGR del 7,99% durante el período de pronóstico (2026-2031). Las rápidas adiciones de capacidad en proyectos eólicos, solares y de hidrógeno demandan estructuras más ligeras y resistentes que prolonguen la vida útil de los componentes y reduzcan la huella de carbono. Los mandatos gubernamentales de energía limpia, los avances en plataformas termoplásticas reciclables y la necesidad de materiales ligeros que soporten climas marinos y desérticos adversos se combinan para acelerar los ciclos de adquisición. La colocación automatizada de fibras, la impresión 3D y otros procesos de la Industria 4.0 están comprimiendo los plazos de producción al tiempo que reducen el desperdicio de fabricación. Al mismo tiempo, los proveedores integrados verticalmente están consolidando el hilado de fibras, la síntesis de resinas y la fabricación de piezas para asegurar insumos críticos en medio de tensiones en la cadena de suministro. Estas fuerzas convergentes posicionan al mercado de materiales compuestos en energías renovables para una década de crecimiento constante impulsado por la innovación.

Conclusiones Clave del Informe

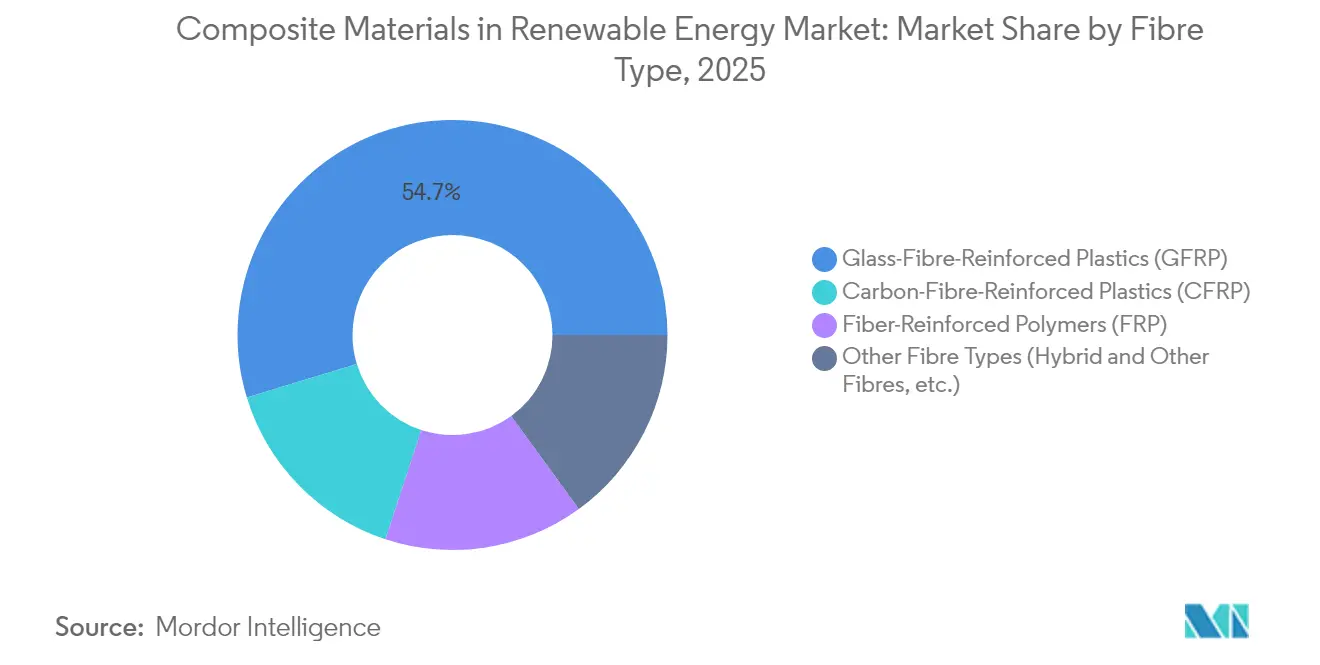

- Por tipo de fibra, los plásticos reforzados con fibra de vidrio lideraron con una participación de ingresos del 54,70% en 2025; se proyecta que la fibra de carbono crecerá más rápido a una CAGR del 8,39% hasta 2031.

- Por matriz de resina, el epoxi representó una participación de ingresos del 45,20% en 2025; se proyecta que las bio-resinas y las resinas recicladas crecerán más rápido a una CAGR del 7,88% hasta 2031.

- Por proceso de fabricación, la infusión al vacío dominó con una participación del 33,75% en 2025, mientras que la colocación automatizada de fibras y la impresión 3D se expandirán a una CAGR del 7,75% hasta 2031.

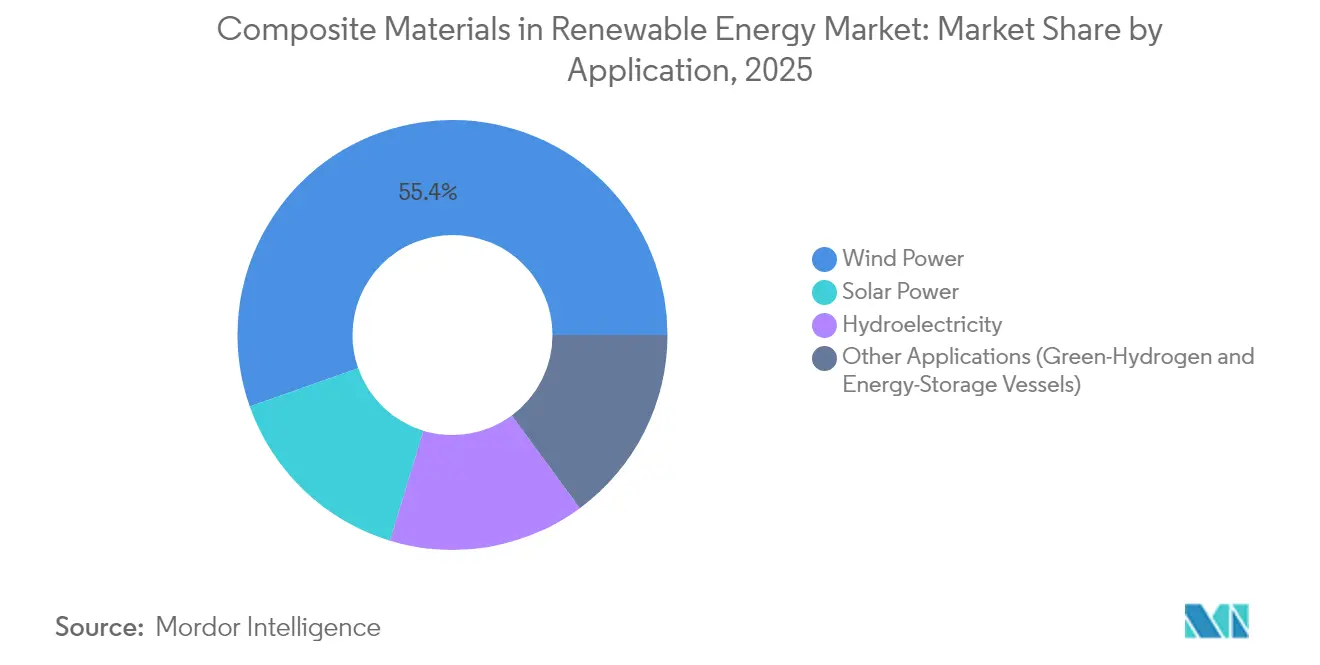

- Por aplicación, la energía eólica representó el 55,40% de la participación del mercado de materiales compuestos en energías renovables en 2025, mientras que otras aplicaciones, como el almacenamiento de hidrógeno verde y las instalaciones solares flotantes, se proyecta que avanzarán a la CAGR más rápida del 7,60% hasta 2031.

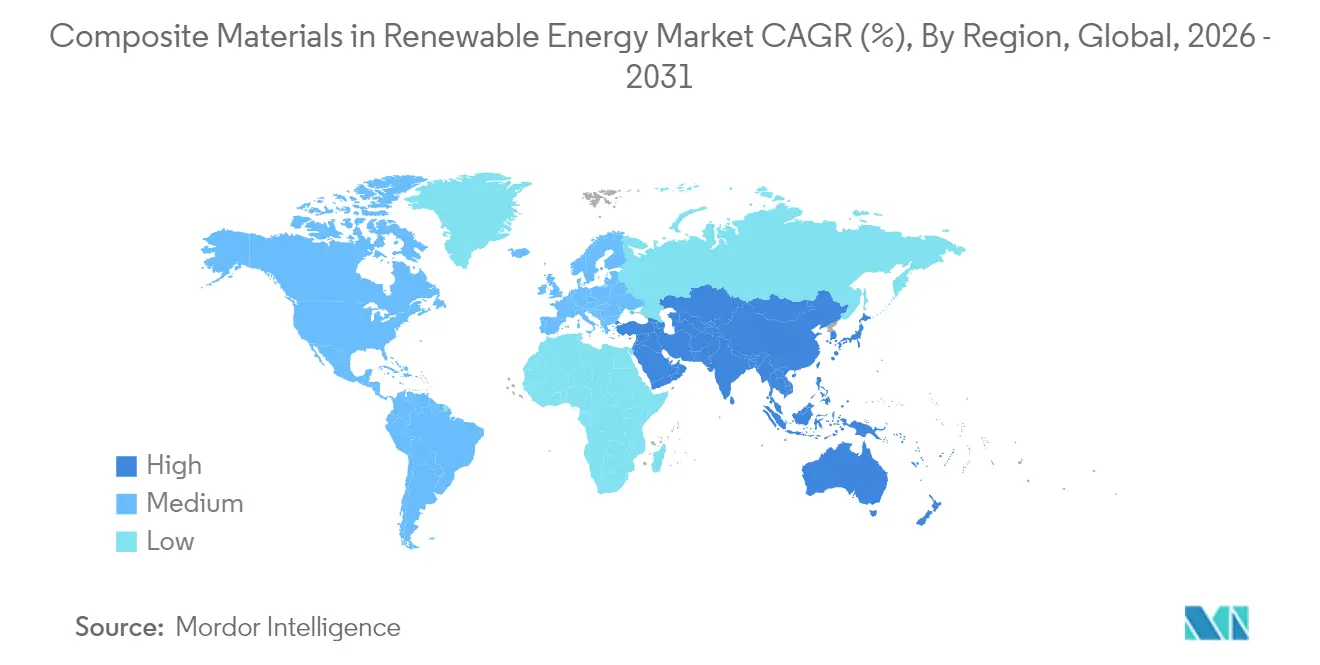

- Por geografía, Asia-Pacífico representó el 44,30% del tamaño del mercado de materiales compuestos en energías renovables en 2025 y se prevé que registre una CAGR del 8,03% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Materiales Compuestos en Energías Renovables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reducción de peso frente a estructuras metálicas | +1.8% | Global, con mayor impacto en los mercados de energía eólica marina | Mediano plazo (2-4 años) |

| Creciente demanda de palas de turbinas eólicas más largas | +2.1% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y Europa | Largo plazo (≥ 4 años) |

| Inclinación gubernamental hacia la adopción de energías renovables | +1.5% | Global, con ganancias tempranas en EE. UU. (IRA), China e India | Corto plazo (≤ 2 años) |

| Comercialización de plataformas de palas termoplásticas reciclables | +0.9% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Creciente adopción de piezas compuestas impresas en 3D en dispositivos solares flotantes y de energía mareomotriz | +0.7% | Regiones costeras de Asia-Pacífico, expandiéndose hacia Oriente Medio y África y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Peso Frente a Estructuras Metálicas

La sustitución por materiales compuestos reduce la masa estructural en turbinas eólicas marinas, tanques de hidrógeno y dispositivos de energía mareomotriz, mejorando la eficiencia de carga y facilitando la logística de transporte. Los ahorros de peso del 13,76% en palas mareomotrices han incrementado la producción de energía en un 46,1% frente a las alternativas de acero. En el sector aeroespacial, el desarrollo de tanques de compuesto de carbono Tipo V sin revestimiento interior apoya la transición hacia la propulsión de hidrógeno líquido, aumentando indirectamente la demanda de fibras de grado renovable. El compuesto de matriz cerámica C/SiC de Mitsubishi Chemical Group Corporation soporta 1.500 °C, abriendo caminos para receptores helióstatos y equipos de reactores de fusión. Estos avances subrayan por qué el mercado de materiales compuestos en energías renovables continúa desplazando al aluminio y al acero en entornos de alta temperatura y corrosivos.

Creciente Demanda de Palas de Turbinas Eólicas más Largas

El prototipo de 21 MW de Siemens Energy con un diámetro de rotor de 276 m ilustra cómo las longitudes de pala que se acercan a los 150 m requieren largueros de fibra de carbono para alcanzar objetivos de rigidez-peso inalcanzables solo con fibra de vidrio. Las arquitecturas de palas segmentadas, habilitadas por juntas de epoxi de alta tenacidad, facilitan el transporte manteniendo la integridad aeroelástica. El consorcio ZEBRA completó la pala termoplástica totalmente reciclable más grande del mundo utilizando la resina Elium de Arkema, señalando la preparación industrial para plataformas de ciclo cerrado. Las capas híbridas que mezclan fibras naturales y sintéticas mejoran la resistencia al impacto y reducen el carbono incorporado, alineándose con los objetivos de energía eólica marina de la UE de 150 GW para 2050, que podrían duplicar la demanda global de fibra de carbono.

Inclinación Gubernamental hacia la Adopción de Energías Renovables

El impulso político acelera la adquisición. La Ley de Reducción de la Inflación de EE. UU. otorga un crédito fiscal adicional del 10% para componentes de origen nacional, impulsando casi USD 600 millones en nuevas fábricas de GE Vernova y 1.500 empleos en 2025. Las normas de fabricación verde de China de 2024 exigen que el 40% de toda la producción industrial provenga de "fábricas verdes" certificadas para 2030, fomentando la inversión en capacidad de reciclaje de palas[1]Gobierno de China, "Marco de Política de Fabricación Verde 2024," gov.cn. La Misión Nacional del Hidrógeno de India destina USD 2,4 mil millones para alcanzar una producción anual de 5 millones de toneladas de hidrógeno verde para 2030, impulsando la demanda de recipientes compuestos de 700 bar. La hoja de ruta de perovskita de Japón, encabezada por un consejo público-privado, apunta a 38,3 GW para 2040 mediante sustratos compuestos flexibles. Dichos estatutos impulsan al mercado de materiales compuestos en energías renovables hacia la localización y la rápida expansión de capacidad.

Comercialización de Plataformas de Palas Termoplásticas Reciclables

La química Elium de Arkema permite una reciclabilidad del 100% mediante despolimerización sin pérdida de propiedades de la fibra, logrando tasas de recuperación del 90% en líneas piloto de la Universidad de Sídney[2]Universidad de Sídney, "Reciclaje de Ciclo Cerrado de Palas de Turbinas Eólicas Termoplásticas," sydney.edu.au. El concepto de rotor de Westlake Corporation separa de manera similar la matriz y la fibra para su reutilización, reduciendo las emisiones del ciclo de vida. Los avances en los sistemas de resina APA-6 y CBT permiten la infusión a temperatura ambiente y ciclos de curado más rápidos, reduciendo la demanda de energía. No obstante, escalar los termoplásticos para estructuras de más de 100 m requiere sistemas de prensa con mayor uniformidad de temperatura y mayor tonelaje, manteniendo obstáculos de inversión de capital que ralentizan la adopción generalizada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión de capital en investigación, desarrollo y utillaje | -1.2% | Global, con mayor impacto en los mercados emergentes | Mediano plazo (2-4 años) |

| Costos de cumplimiento de reciclaje y prohibición de vertederos | -0.8% | Europa y América del Norte liderando, con expansión global | Largo plazo (≥ 4 años) |

| Preocupaciones sobre la durabilidad y resistencia al fuego de algunos materiales compuestos | -0.6% | Global, con especial atención en aplicaciones de energía eólica marina y marítima | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión de Capital en Investigación, Desarrollo y Utillaje

Las líneas de colocación automatizada de fibras cuestan entre USD 5 y 10 millones cada una, mientras que los moldes para palas de más de 100 m superan los USD 2 millones por conjunto, inmovilizando capital durante años antes de recuperar la inversión. Los programas de certificación suelen durar entre 5 y 7 años, extendiendo las necesidades de capital de trabajo para los innovadores de nivel medio. La emisión de bonos de USD 300 millones de Hexcel Corporation en 2025 ejemplifica el poder financiero necesario para mantener el liderazgo en tecnología de procesos. La adopción de termoplásticos agrava los costos, ya que los hornos, prensas y equipos de soldadura difieren de las líneas de termoestables, creando activos paralelos que dificultan la competitividad de los fabricantes pequeños.

Costos de Cumplimiento de Reciclaje y Prohibición de Vertederos

Las directivas de la UE y el mandato de reciclaje de China de 2024 hacen a los productores responsables de las palas al final de su vida útil, elevando los costos operativos entre 2 y 3 veces en relación con las tarifas de vertedero, donde la eliminación sigue siendo legal. Las plantas de pirólisis y solvolisis requieren inversiones de varios millones de dólares, aunque la pureza de la materia prima varía, lo que socava la previsibilidad de los rendimientos. La ruta de recuperación de fibra de vidrio de Carbon Rivers demuestra viabilidad industrial, pero requiere contratos estables de suministro de palas para alcanzar escala. Las normas regionales divergentes complican las estrategias de cumplimiento para los fabricantes de equipos originales globales y añaden incertidumbre a la planificación presupuestaria a largo plazo en el mercado de materiales compuestos en energías renovables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fibra: La Fibra de Carbono Expande Nichos Premium

El segmento generó la mayor contribución de ingresos en 2025, cuando los plásticos reforzados con fibra de vidrio representaron el 54,70% de la participación del mercado de materiales compuestos en energías renovables. La CAGR del 8,39% de la fibra de carbono refleja diámetros de rotor que superan los 120 m, donde el rendimiento en rigidez y fatiga justifica su prima de costo de 5 a 10 veces. Los acuerdos de suministro de SGL Carbon para palas de más de 80 m ilustran los movimientos verticales desde el sector aeroespacial hacia el energético. Las capas híbridas de fibra que mezclan basalto y fibra natural reducen el carbono incorporado manteniendo el módulo requerido, ampliando las opciones para las clases de turbinas de rango medio. La investigación de fibra de lignina de base biológica en Alemania ofrece una palanca futura de reducción de costos, aunque los volúmenes comerciales siguen siendo limitados. La fibra de carbono reciclada se integra de manera constante en estructuras secundarias a medida que el reciclaje mecánico preserva entre el 60 y el 70% de la resistencia a la tracción original, diversificando aún más las materias primas y moderando las fluctuaciones de precios de las materias primas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Matriz de Resina: Las Bio-Resinas Ganan Impulso

El epoxi mantuvo una participación de ingresos del 45,20% en 2025 gracias a cadenas de suministro maduras y alta resistencia a la fatiga. Sin embargo, las bio-resinas y las resinas recicladas se están expandiendo a una CAGR del 7,88% a medida que los fabricantes de equipos originales se apresuran a satisfacer los mandatos de economía circular. Dow y Vestas han calificado las químicas de poliuretano para largueros que permiten una pultrusión rápida al tiempo que elevan la tenacidad interlaminar. El gel coat de bio-epoxi SGi 128 de Sicomin demuestra soluciones resistentes al fuego con un 35% de contenido renovable. Las matrices termoplásticas como Elium ofrecen el beneficio adicional de la reparabilidad y el reciclaje por fusión, orientando el mercado de materiales compuestos en energías renovables hacia una economía de ciclo cerrado.

Por Proceso de Fabricación: La Automatización Redefine las Curvas de Costos

La infusión al vacío aportó el 33,75% de los ingresos de 2025, manteniendo su primacía para palas de más de 50 metros debido a la favorable fracción volumétrica de vidrio y las bajas emisiones de compuestos orgánicos volátiles. La colocación automatizada de fibras, el bobinado robótico de filamentos y la impresión 3D representan el grupo de mayor crecimiento con una CAGR del 7,75%. Los prototipos del Laboratorio Nacional de Energías Renovables muestran que las cubiertas de góndola fabricadas por adición reducen el desperdicio en un 20% y el tiempo de ciclo en un 35% frente al laminado manual. La celda de bobinado robótico de Solvay alcanza una deposición de 100 m/min, eliminando defectos manuales. El control del ciclo de curado impulsado por inteligencia artificial reduce las tasas de desperdicio, apoyando un rendimiento estable a pesar de la variabilidad de los lotes de materiales. Estos cambios recalibran las bases de costos y refuerzan la ventaja competitiva de las plantas bien capitalizadas en el mercado de materiales compuestos en energías renovables.

Por Aplicación: La Energía Eólica Domina, el Almacenamiento de Hidrógeno se Dispara

Las turbinas eólicas representaron el 55,40% de las ventas de 2025, aunque el almacenamiento de hidrógeno verde, los dispositivos de energía mareomotriz y los fotovoltaicos flotantes crecen a una CAGR del 7,60%. Los tanques compuestos de Tipo IV y los emergentes de Tipo V permiten el almacenamiento a 700 bar con densidades gravimétricas que superan al acero en casi un 65%, haciéndolos esenciales para las estaciones de repostaje de hidrógeno distribuido. El acuerdo de palas de AC Marine & Composites para la unidad mareomotriz de 2 MW de Orbital Marine subraya la adopción marina. Los despliegues de energía solar flotante en el Sudeste Asiático y Oriente Medio demandan pontones ligeros y resistentes a la corrosión que soporten la bioincrustación y la exposición ultravioleta, inclinando la adquisición hacia los compuestos termoplásticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 44,30% del tamaño del mercado de materiales compuestos en energías renovables en 2025 y está en camino de registrar una CAGR del 8,03% hasta 2031. China ancla la región con cadenas de suministro de extremo a extremo, aunque sus normas de reciclaje de 2024 elevan los costos de cumplimiento que favorecen a los líderes locales integrados. La Misión del Hidrógeno de India por USD 2,4 mil millones y el impulso de fibra de carbono del sector de defensa refuerzan los incentivos de producción nacional. La hoja de ruta de perovskita de Japón apunta a 38,3 GW para 2040 mediante sustratos compuestos flexibles, un giro que podría recalibrar las arquitecturas globales de módulos solares. Corea del Sur aprovecha su experiencia en construcción naval para incursionar en los compuestos para energía eólica marina, mientras que Australia prueba la energía solar flotante en embalses interiores, mostrando la diversidad regional en los casos de uso final.

América del Norte se beneficia de USD 369 mil millones de financiamiento de la Ley de Reducción de la Inflación, con bonificaciones por contenido nacional que catalizan la expansión de plantas en Texas, Nueva York y Ontario. La expansión manufacturera de USD 600 millones de GE Vernova ejemplifica los movimientos de relocalización que reducen el riesgo logístico transpacífico. El clúster de compuestos aeroespaciales de Canadá apoya la transferencia de métodos fuera de autoclave a carcasas de turbinas mareomotrices, mientras que el grupo laboral competitivo en costos de México atrae a pultrusores para exportaciones de soportes solares. El desafío de la región es escalar la producción de fibra para evitar la dependencia excesiva de las importaciones, una brecha que varias empresas conjuntas pretenden cerrar para 2027.

Europa ejerce influencia regulatoria, orientando las normas globales sobre reciclabilidad y carbono incorporado. El éxito de la pala termoplástica del proyecto ZEBRA posiciona al continente como pionero tecnológico. Las líneas piloto de fibra de lignina de Alemania simbolizan el liderazgo en investigación y desarrollo, mientras que Francia aprovecha su herencia aeroespacial para perfeccionar los preimpregnados de alto módulo. El programa SusWIND del Centro Nacional de Compuestos del Reino Unido valida múltiples rutas de reciclaje, otorgando a los fabricantes de equipos originales flexibilidad de diseño. La expansión de la energía eólica marina en el Mar del Norte y el Báltico impulsa una demanda sostenida de fibra, aunque los altos costos energéticos obligan a la automatización para defender los márgenes.

Panorama Competitivo

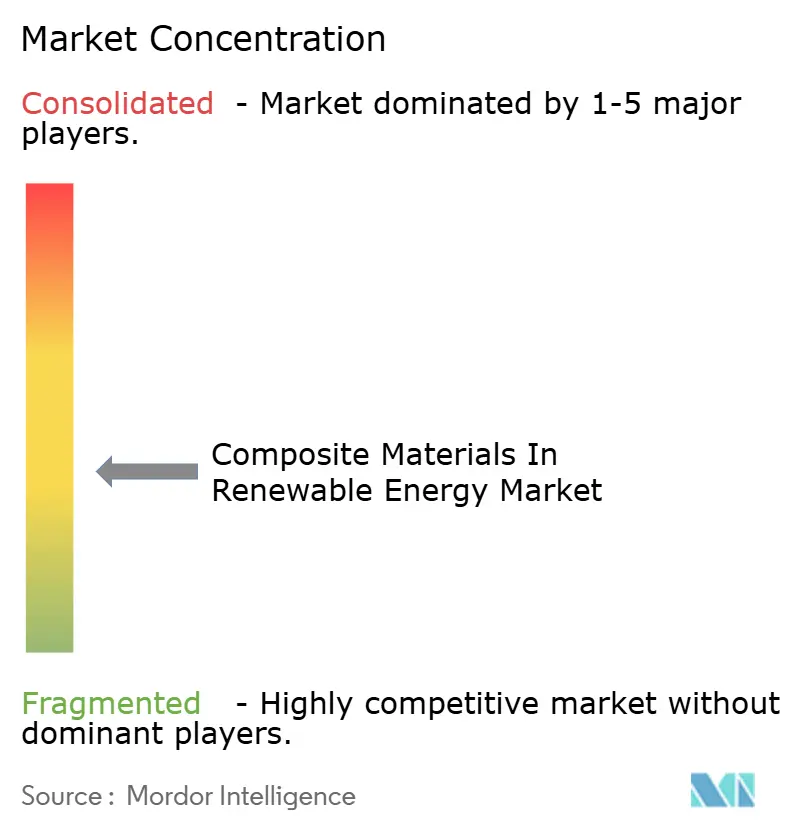

El mercado de materiales compuestos en energías renovables exhibe una fragmentación moderada. La sostenibilidad sigue siendo un impulsor clave, acelerando la investigación y el desarrollo en bio-resinas y reciclabilidad de palas. Los movimientos estratégicos, como la adquisición de una línea de preimpregnado holandesa por parte de Toray y la inversión de Owens Corning en reciclaje termoplástico, enfatizan la integración vertical y la alineación con los mandatos de economía circular. Los líderes establecidos mantienen una ventaja competitiva a través de la escala en la adquisición de fibra bruta y los conjuntos de datos de calificación global, a pesar de la posible disrupción de nuevas tecnologías como los termoplásticos de curado rápido y el control de procesos habilitado por inteligencia artificial.

Líderes de la Industria de Materiales Compuestos en Energías Renovables

TEIJIN LIMITED

TORAY INDUSTRIES, INC.

Owens Corning

Gurit Services AG

Hexcel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Kineco Exel Composites India obtuvo un contrato para fabricar tablones de fibra de carbono pultruidos para Vestas Wind Systems. Se espera que las entregas comiencen a finales de 2025 desde una instalación recién establecida en Goa, India.

- Junio de 2023: Solvay anunció los nombres futuros de sus entidades independientes que cotizan en bolsa, tras su separación planificada reportada por primera vez en marzo de 2022. Los nuevos nombres, "Solvay" y

Syensqo,

entrarán en vigor al completarse la separación, que se anticipaba para diciembre de 2023, sujeto a las condiciones habituales. Syensqo englobará el negocio de materiales compuestos de la empresa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define los materiales compuestos en el mercado de energías renovables como el valor anual en fábrica de sistemas de polímeros reforzados con fibra de vidrio, carbono e híbridos que se incorporan a nuevas palas y góndolas de turbinas eólicas, marcos y seguidores de paneles solares, conjuntos de rodetes de pequeñas centrales hidroeléctricas, además de recipientes a presión emergentes para almacenamiento de hidrógeno y almacenamiento en red. La estimación rastrea únicamente las ventas de materiales, no los activos de generación terminados, lo que nos permite aislar la verdadera curva de demanda de compuestos a la que se enfrentan los fabricantes de equipos.

Exclusiones del alcance: Las piezas de reparación, el aislamiento de fibra de vidrio heredado y los compuestos utilizados en vehículos eléctricos o infraestructura civil quedan fuera del alcance actual.

Descripción general de la segmentación

- Por Tipo de Fibra

- Plásticos Reforzados con Fibra de Vidrio (PRFV)

- Plásticos Reforzados con Fibra de Carbono (PRFC)

- Polímeros Reforzados con Fibra (PRF)

- Otros Tipos de Fibra (Fibras Híbridas y Otras, etc.)

- Por Matriz de Resina

- Epoxi

- Poliéster

- Poliuretano

- Termoplástico

- Bio-resinas y Resinas Recicladas

- Por Proceso de Fabricación

- Infusión al Vacío

- Preimpregnado/Autoclave

- Pultrusión

- Colocación Automatizada de Fibras / Impresión 3D

- Moldeo por Compresión (SMC, BMC)

- Por Aplicación

- Energía Eólica

- Energía Solar

- Hidroelectricidad

- Otras Aplicaciones (Recipientes de Hidrógeno Verde y Almacenamiento de Energía)

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de palas eólicas, fabricantes de seguidores solares, formuladores de epoxi y grupos comerciales regionales en Asia-Pacífico, Europa y América del Norte. Las conversaciones pusieron a prueba las relaciones preliminares de densidad por megavatio, verificaron los precios de venta promedio y destacaron los mandatos de reciclaje que podrían alterar la demanda de resinas.

Investigación documental

Comenzamos con estadísticas de instalación de energía y desarrollo de capacidad provenientes de fuentes como la Agencia Internacional de Energía, el Consejo Mundial de Energía Eólica y la Administración de Información Energética de EE. UU., que describen las adiciones de megavatios por tecnología. Los archivos de empresas obtenidos a través de D&B Hoovers, los datos de envíos aduaneros de Volza y las tendencias de patentes consultadas a través de Questel nos ayudaron a mapear el uso promedio de compuestos por megavatio y los cambios en la mezcla de resinas. Los artículos académicos de revistas como Composites Science and Technology aclararon los factores de densidad y rendimiento, mientras que los documentos técnicos del National Renewable Energy Laboratory ilustraron las curvas de aprendizaje de costos. La lista anterior es ilustrativa; varios otros conjuntos de datos abiertos y de suscripción respaldaron las verificaciones de datos y el contexto.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo convierte las adiciones de capacidad renovable anunciadas en demanda de compuestos a través de coeficientes de intensidad de materiales, que luego se contrastan con resúmenes de ingresos de proveedores muestreados para verificar su plausibilidad. Las variables clave incluyen la nueva capacidad eólica terrestre y marina (GW), las tendencias en la longitud promedio de las palas, el contenido de compuestos por MW solar, los índices de precios de resinas y las tasas de penetración de la fibra de carbono. La regresión multivariante, respaldada por la validación ARIMA sobre instalaciones históricas, proyecta cada variable hasta 2030. Los años sin datos públicos disponibles se completan mediante interpolación lineal moderada por el sentimiento de la investigación primaria.

Ciclo de validación de datos y actualización

Cada modelo borrador pasa por una revisión de anomalías, verificaciones de varianza frente a datos energéticos de terceros y una revisión por pares de dos analistas antes de su aprobación. Los informes se actualizan anualmente, y los cambios significativos en las políticas de materiales desencadenan actualizaciones intermedias, de modo que los clientes siempre reciben la perspectiva más reciente.

Por qué la línea base de materiales compuestos en energías renovables de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances de energía, supuestos de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si se contabilizan las piezas reparadas, con qué agresividad se modelan las longitudes futuras de las palas y la amplitud de los segmentos de uso final incorporados en los totales.

Mordor limita el alcance a la demanda de equipos originales, aplica curvas de ASP específicas por región y actualiza los insumos anualmente, lo que produce una línea base equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 10.16 B | Mordor Intelligence | - |

| USD 16.00 B | Global Consultancy A | Incluye piezas de reemplazo y recipientes de bioenergía, lo que infla la base |

| USD 13.28 B | Sector Specialist B | Se centra únicamente en los compuestos de palas eólicas; omite el uso solar e hidroeléctrico y aplica un incremento uniforme del ASP |

Estas comparaciones muestran que, una vez eliminadas las diferencias de alcance y las escalas de precios, el enfoque disciplinado y actualizado anualmente de Mordor proporciona el punto de partida más confiable para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Materiales Compuestos en Energías Renovables?

El tamaño del Mercado de Materiales Compuestos en Energías Renovables es de USD 10,97 mil millones en 2026 y está en camino de alcanzar USD 16,12 mil millones para 2031 a una CAGR del 7,99%.

¿Qué aplicación tiene la mayor participación en el Mercado de Materiales Compuestos en Energías Renovables?

La energía eólica representa el 55,40% de las ventas actuales, reflejando la enorme escala de las instalaciones terrestres y marinas a nivel mundial.

¿Cuál es la región de más rápido crecimiento en el Mercado de Materiales Compuestos en Energías Renovables?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Cómo están influyendo los gobiernos en la trayectoria del mercado?

Políticas como la Ley de Reducción de la Inflación de EE. UU., las normas de fábricas verdes de China y la Misión del Hidrógeno de India proporcionan incentivos financieros y requisitos de contenido nacional que impulsan la producción regional de materiales compuestos.

Última actualización de la página el: