Tamaño y Participación del Mercado Eléctrico de Venezuela

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

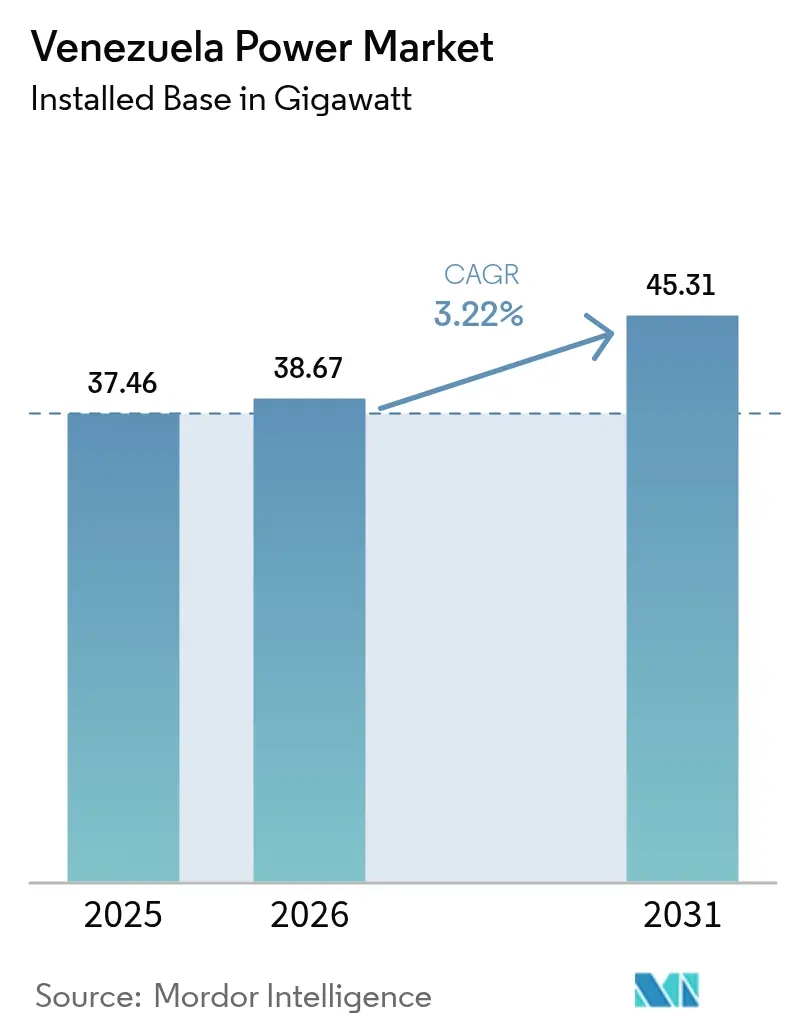

| Tamaño del mercado en el año base (2025) | 37.46 gigavatio |

| Volumen del Mercado (2026) | 38.67 gigavatio |

| Volumen del Mercado (2031) | 45.31 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Eléctrico de Venezuela por Mordor Intelligence

El tamaño del Mercado Eléctrico de Venezuela fue valorado en 37,46 gigavatios en 2025 y se estima que crecerá desde 38,67 gigavatios en 2026 hasta alcanzar 45,31 gigavatios en 2031, a una CAGR del 3,22% durante el período de pronóstico (2026-2031).

Esta perspectiva oculta contrastes estructurales marcados: abundantes recursos hídricos contrarrestados por escasez crónica de combustible, hiperinflación que se sitúa en el 180,0% para 2025, y sanciones renovadas de Estados Unidos que limitan las adquisiciones para las flotas térmicas.[1]Departamento del Tesoro de EE.UU., "Licencia general 44A", home.treasury.gov Los factores de capacidad de los activos hidroeléctricos caen por debajo del 40%, las plantas térmicas operan aproximadamente a una cuarta parte de su capacidad nominal, y el mercado eléctrico de Venezuela soporta un déficit de generación recurrente de 1.600-1.800 MW en la demanda pico. La rehabilitación del complejo Guri de 10.200 MW, un programa solar andino de 3.000 MW, y las reconversiones de doble combustible de las centrales térmicas anclan las adiciones de suministro a corto plazo, mientras que la energía solar distribuida y las microrredes remodelan la demanda en las regiones propensas a apagones. La intensidad competitiva sigue siendo baja: el monopolio estatutario de CORPOELEC desplaza a los participantes privados y obliga a los fabricantes de equipos originales extranjeros a ocupar nichos estrechos de rehabilitación. Aun así, las oportunidades de espacio en blanco en la autogeneración, la carga de movilidad eléctrica y las microrredes híbridas mantienen al mercado eléctrico de Venezuela en las listas de vigilancia de los inversores a pesar de los vientos en contra macropolíticos.

Conclusiones Clave del Informe

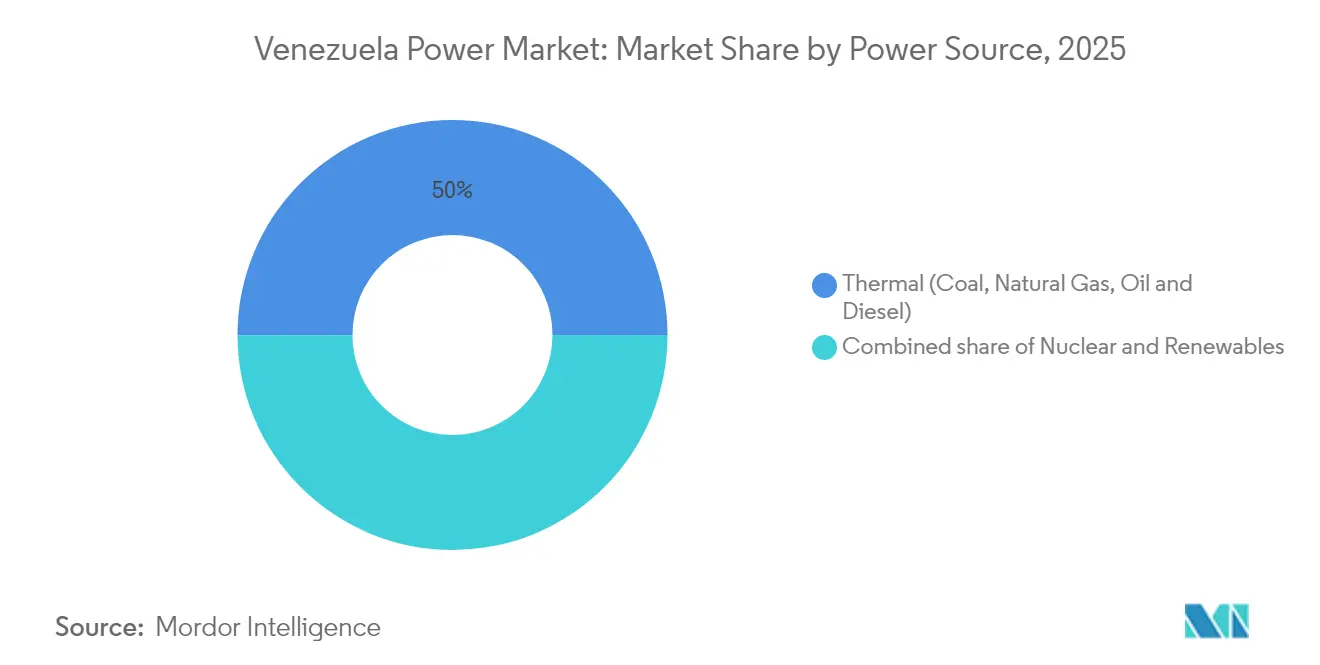

- Por fuente de energía, la generación térmica lideró con el 50,02% de la participación del mercado eléctrico de Venezuela en 2025, aunque se prevé que las renovables se expandan a una CAGR del 5,55% hasta 2031.

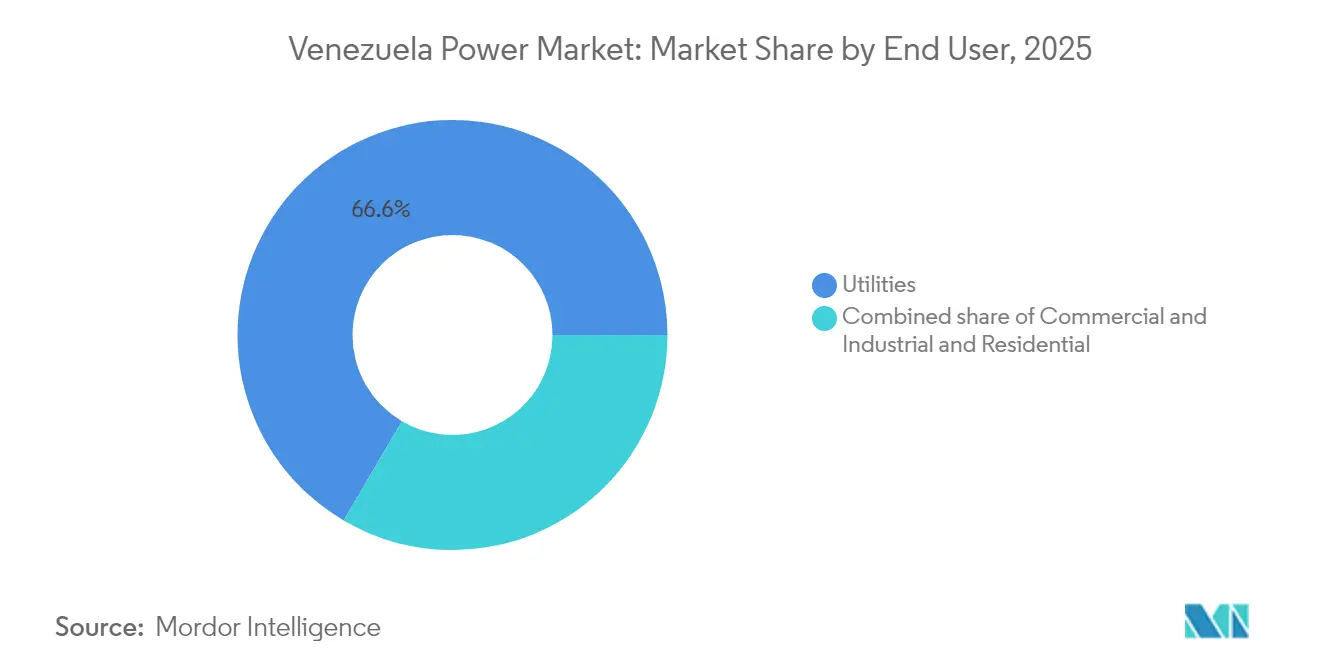

- Por usuario final, los servicios públicos controlaron el 66,55% del tamaño del mercado eléctrico de Venezuela en 2025 y se proyecta que crezcan a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Eléctrico de Venezuela

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Abundante potencial hidroeléctrico y rehabilitación de la Represa Guri | +0.8% | Nacional, concentrado en el estado Bolívar (Guri) y la cuenca del Caroní | Mediano plazo (2-4 años) |

| Objetivos gubernamentales de diversificación de renovables ante la volatilidad del precio del petróleo | +1.2% | Nacional, con ganancias tempranas en Mérida, Táchira, Trujillo (solar andino), Paraguaná (eólica) | Largo plazo (≥ 4 años) |

| Rehabilitación y conversión de doble combustible de la envejecida flota térmica | +0.6% | Nacional, prioridad en Zulia (Termozulia, Ramón Laguna), Bolívar (Sidor) | Mediano plazo (2-4 años) |

| Estabilización económica gradual que impulsa la recuperación de la demanda eléctrica | +0.9% | Nacional, con efectos secundarios al comercio transfronterizo (Colombia, Brasil) | Corto plazo (≤ 2 años) |

| Capacidad de interconexión transfronteriza sin explotar (Colombia y Brasil) | +0.4% | Regiones fronterizas, particularmente Zulia (Colombia), Bolívar (Brasil), con beneficios para la red nacional | Largo plazo (≥ 4 años) |

| Crecientes iniciativas de microrredes en las remotas regiones del Orinoco y Amazonas | +0.3% | Áreas remotas en la Cuenca del Orinoco, estado Amazonas, Delta Amacuro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Abundante Potencial Hidroeléctrico y Rehabilitación de la Represa Guri

El potencial técnico hidroeléctrico de Venezuela se acerca a los 20.000 MW, aunque la producción real ronda el 30% de ese techo.[2]Chambers & Partners, "Energy & Natural Resources Guide Venezuela 2025," chambers.com El complejo Guri de 10.200 MW ancla la cascada del Caroní, pero el mantenimiento diferido, la sedimentación y la sequía han erosionado el rendimiento. Las campañas de rehabilitación, centradas en revisiones de turbinas, modernización de válvulas y control de sedimentos, podrían recuperar entre 800 y 1.000 MW, eliminando el déficit estructural sin necesidad de construcciones en campo verde.[3]Agencia Internacional de la Energía, "Hydropower Market Report 2023", iea.org El financiamiento depende de acuerdos de petróleo por infraestructura con bancos de política chinos, mientras que la ejecución técnica rota entre Andritz, Voith y Siemens Energy bajo la supervisión del Ministerio.

Objetivos Gubernamentales de Diversificación de Renovables ante la Volatilidad del Precio del Petróleo

En la COP29 (noviembre de 2024), Caracas se comprometió a obtener el 30% de la electricidad a partir de energía fotovoltaica y presentó una hoja de ruta solar de 3.000 MW para los estados andinos. Este giro protege los hidrocarburos exportables y sirve de cobertura ante los choques de suministro de combustible que habitualmente paralizan las plantas térmicas. Los proyectos iniciales incluyen una instalación de 50 MW en Mara, Zulia, y un emplazamiento gemelo de 50 MW en El Vigía, Mérida. La ejecución se apoya en contratos EPC llave en mano con proveedores chinos, indios y turcos, aunque el estancado Proyecto de Ley de Energía Renovable y Alternativa (ERA) sigue nublando el diseño de los contratos de compra de energía (PPA) y la certeza tarifaria.

Rehabilitación y Conversión de Doble Combustible de la Envejecida Flota Térmica

Activos térmicos como la central Termozulia de 770 MW y la planta Ramón Laguna de 660 MW operan al 25% de utilización o permanecen inactivos. Las reconversiones de doble combustible permiten alternar entre gas escaso y diésel importado, aumentando la disponibilidad cuando los flujos de gas asociado fluctúan, un riesgo agudo desde la explosión del complejo gasífero Muscar en 2024. Los contratos se centran en Siemens Energy y Wärtsilä para la reingeniería de quemadores y los controles digitales, pero la autorización de la OFAC y la depreciación del bolívar incrementan los costos y alargan los ciclos de entrega.

Estabilización Económica Gradual que Impulsa la Recuperación de la Demanda Eléctrica

El PIB creció un 5,3% en 2024, aunque se proyecta una contracción del 4,0% en 2025 ante la persistencia de la hiperinflación. Aun así, la actividad en refinación, petroquímica y minería impulsa la demanda localizada, particularmente en las operaciones de la Faja del Orinoco operadas por Chevron y Eni bajo licencias específicas. Los instaladores de energía solar distribuida, 13 al último recuento, y 5.000 vehículos eléctricos muestran elasticidad latente en los segmentos comercial y de movilidad, ofreciendo amortiguadores frente a la inestabilidad de la red.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inestabilidad política prolongada y sanciones de EE.UU. que limitan la inversión extranjera directa | -1.1% | Nacional, con efectos agudos en las regiones dependientes del petróleo y gas (Zulia, Anzoátegui, Monagas) | Largo plazo (≥ 4 años) |

| Hiperinflación y volatilidad del bolívar que encarecen los costos de los proyectos | -0.6% | Nacional, impacto más severo en proyectos dependientes de importaciones y financiamiento en moneda fuerte | Corto plazo (≤ 2 años) |

| Infraestructura de transmisión y distribución envejecida que provoca apagones crónicos y pérdidas | -0.7% | Nacional, más severo en los estados orientales, la Isla Margarita y las redes de distribución periféricas | Mediano plazo (2-4 años) |

| Éxodo de trabajadores calificados que limita la capacidad de operación y mantenimiento | -0.5% | Nacional, afecta particularmente las operaciones de CORPOELEC y el mantenimiento especializado en Guri y plantas térmicas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Inestabilidad Política Prolongada y Sanciones de EE.UU. que Limitan la Inversión Extranjera Directa

La Licencia General 44A (abril de 2024) restableció las sanciones sectoriales, limitando las importaciones de equipos y disuadiendo el financiamiento a largo plazo. Aunque Chevron, Repsol y Maurel & Prom mantienen exenciones limitadas, el estado de incumplimiento soberano y los riesgos de gobernanza elevan el costo de capital de Venezuela muy por encima de sus pares regionales. La Agencia Internacional de Energía señala que Venezuela no captó ninguno de los 185.000 millones de dólares en flujos hacia el sector eléctrico latinoamericano durante 2024.

Infraestructura de Transmisión y Distribución Envejecida que Provoca Apagones Crónicos y Pérdidas

Las tasas de fallos en el servicio saltaron del 25,9% en 2022 al 61,9% en 2023, debido a conductores corroídos, transformadores sobrecargados y esquemas de protección débiles que indujeron apagones en cascada. La consolidación por parte de CORPOELEC de 14 servicios públicos regionales no ha revertido el desgaste del personal calificado, y las pérdidas técnicas y no técnicas absorben los ingresos necesarios para la reposición de capital. Una mejora de la línea de muy alta tensión financiada por el Banco Mundial permanece sin desembolsar, lo que subraya la reticencia de los prestamistas.[4]Banco Mundial, "Venezuela Extra High Voltage Transmission Project", worldbank.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: El Predominio Hidroeléctrico Enmascara la Fragilidad del Suministro de Combustible

La energía hidroeléctrica suministró 62.516 GWh de la generación de 2022 y sigue siendo la columna vertebral del mercado eléctrico de Venezuela. La combinación con predominio hidroeléctrico representa el 49,98% del tamaño del mercado eléctrico de Venezuela, mientras que los activos térmicos representan el 50,02% restante, aunque contribuyen de manera desproporcionadamente menor en energía debido a los cuellos de botella de combustible. Las renovables, excluyendo la hidroeléctrica tradicional, están destinadas a crecer a una CAGR del 5,55% hasta 2031, lideradas por el clúster solar andino de 3.000 MW y la energía eólica incremental en Paraguaná. La industria eléctrica de Venezuela enfrenta un riesgo de concentración derivado de la única planta Guri de 10.200 MW: una repetición de las condiciones de sequía de 2020-2021 podría reducir la producción nacional en dos dígitos. Las conversiones de doble combustible prometen una mitigación parcial, pero dependen de importaciones confiables de diésel o la captura de gas quemado, ambas vulnerables al efecto de las sanciones.

La energía solar, con apenas 5 MW en 2023, ganará un punto de apoyo a través de 100 MW de proyectos aprobados y techos distribuidos. La adición de 40-50 MW de energía eólica en julio de 2024 augura nuevas instalaciones costeras si se superan los obstáculos logísticos. La biomasa y la energía geotérmica permanecen en estado embrionario; la primera se ve frenada por los costos de agregación de materia prima y la segunda por señales tarifarias vagas bajo el archivado Proyecto de Ley de Energía Renovable y Alternativa.

Por Usuario Final: Los Servicios Públicos Dominan en Medio del Auge de la Autogeneración Industrial

Los servicios públicos controlaron el 66,55% de la capacidad instalada en 2025 y se expandirán a una CAGR del 6,18% a medida que las plantas solares lideradas por el Estado se incorporen a la red. El tamaño del mercado eléctrico de Venezuela para los servicios públicos equivale a aproximadamente 24,9 GW en la actualidad y asciende a 35,7 GW para 2031. Los usuarios comerciales e industriales, que enfrentan apagones de hasta 12 horas diarias en las regiones orientales, incrementan la autogeneración con energía solar en tejados, generadores diésel y almacenamiento en baterías incipiente. La participación del mercado eléctrico de Venezuela correspondiente a este segmento se mantiene por debajo del 30%, pero el crecimiento supera al de la red, ya que los mineros y refinadores en la Faja del Orinoco despliegan turbinas de gas cautivas exentas de las tarifas de CORPOELEC. La adopción residencial de energía fotovoltaica en techos se rezaga debido a los altos costos denominados en dólares y la ausencia de medición neta, aunque los programas piloto en Caracas y Nueva Esparta sugieren un ascenso lento si surgen herramientas de financiamiento. Las cargas de carga de vehículos eléctricos, actualmente insignificantes, podrían añadir entre 50 y 100 MW para 2030, dependiendo de la resiliencia de la red y una modesta aceleración de la movilidad eléctrica.

Análisis Geográfico

El estado Bolívar alberga el complejo Guri de 10.200 MW más una cascada de represas más pequeñas que suman 16.829 MW, convirtiéndolo en la piedra angular del mercado eléctrico de Venezuela. La volatilidad por sequía y la sedimentación redujeron los factores de capacidad por debajo del 40% en los últimos años. Zulia, otrora potencia térmica, ahora importa energía a través de líneas de muy alta tensión vulnerables que frecuentemente fallan, exponiendo a Maracaibo a frecuentes reducciones. El trío andino de Mérida, Táchira y Trujillo albergará el programa solar de 3.000 MW, aprovechando una irradiancia horizontal global promedio de 5,35 kWh/m² y la proximidad a los centros de carga.

Los estados orientales, Anzoátegui, Monagas y Sucre, dependen de plantas térmicas que operan con gas asociado; sin embargo, la explosión de Muscar cortó el suministro, evidenciando su fragilidad. La costera Falcón se benefició de 38 nuevos aerogeneradores en 2024, señalando un camino de diversificación. Las interconexiones transfronterizas con Colombia y Brasil siguen subutilizadas; las disparidades de precios y el riesgo político frenan la expansión. Las comunidades remotas del Orinoco y Amazonas dependen de proyectos piloto de diésel y microhidráulica; la energía solar combinada con almacenamiento podría desplazar gradualmente los combustibles líquidos, sujeto a financiamiento concesional y permisos simplificados.

Panorama Competitivo

El mercado eléctrico de Venezuela está altamente concentrado: CORPOELEC monopoliza la transmisión y distribución y domina la generación bajo una norma de propiedad estatal que exige una participación del 60% en cualquier empresa conjunta. Siemens Energy, ABB, Schneider Electric, Andritz, Voith y los contratistas EPC estatales chinos participan principalmente a través de acuerdos de mantenimiento heredados, rehabilitación de turbinas o EPC solares llave en mano financiados mediante intercambios de petróleo por infraestructura. Las reconversiones de doble combustible en Termozulia y Ramón Laguna posicionan a Wärtsilä y Siemens Energy como los principales candidatos, mientras que Andritz conserva una franquicia de servicios en las turbinas Francis de Guri.

El espacio en blanco gira en torno a las microrredes solares en el Orinoco y Amazonas, la carga de vehículos eléctricos por parte de Swing Energy, y la flota de taxis eléctricos de Verdi. Las barreras provienen del cumplimiento de la OFAC, la convertibilidad del bolívar y la ausencia de plantillas de PPA bancables. La digitalización del despacho hidroeléctrico y los controles térmicos ofrece ganancias incrementales; la reconversión del sistema de control T-3000 de Siemens Energy en Termozulia aporta evidencia temprana de mejora en la eficiencia. Los nuevos participantes se orientan hacia la energía solar distribuida y el almacenamiento para sortear los cuellos de botella de transmisión en lugar de disputar la hegemonía de CORPOELEC en la red.

Líderes de la Industria Eléctrica de Venezuela

CORPOELEC

PDVSA Electricidad

Enel Green Power LATAM

Eletronorte

Siemens Energy (contratos de O&M)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El gobierno de Venezuela presentó su última Contribución Determinada a Nivel Nacional (NDC), comprometiéndose a una reducción del 20% en las emisiones de gases de efecto invernadero (GEI) para 2035, en relación con un escenario tendencial (BAU) que abarca de 2024 a 2030. El país planea destinar más de 18.400 millones de dólares a sus esfuerzos de mitigación, canalizando principalmente los fondos hacia transporte (10.000 millones de dólares) y electricidad (7.800 millones de dólares).

- Agosto de 2025: Venezuela inauguró su primer parque solar en El Vigía, ubicado en el estado Mérida. Este paso subraya el compromiso del país de integrar la energía solar en su red eléctrica. Con una capacidad de 1,5 megavatios (MW), el parque solar puede abastecer a aproximadamente 2.000 hogares en El Vigía.

- Junio de 2024: El gobierno aprobó un parque solar de 50 MW en Mara, Zulia, con un calendario de construcción de 10 meses.

Alcance del Informe del Mercado Eléctrico de Venezuela

La energía se genera a través de diversas fuentes primarias como carbón, agua, energía solar, energía térmica, etc. En los servicios públicos, es un paso previo a su entrega a los usuarios finales. Luego, el proceso continúa con la transmisión y distribución. En este ámbito, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requerimientos del usuario final.

El informe del mercado eléctrico de Venezuela está segmentado por fuentes de energía y usuario final. Por fuentes de energía, el mercado se segmenta en térmica (carbón, gas natural, petróleo y diésel), nuclear y renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, y mareomotriz). Por usuario final, el mercado se segmenta en servicios públicos, comercial e industrial, y residencial. El dimensionamiento y los pronósticos del mercado se han realizado en base a la capacidad de generación eléctrica (GW).

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareomotriz) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidroeléctrica, Geotérmica, Biomasa y Residuos, Mareomotriz) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente) | Transmisión de Alta Tensión (Por encima de 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado eléctrico de Venezuela?

La capacidad instalada alcanzó 38,67 GW en 2026 y se prevé que ascienda a 45,31 GW para 2031.

¿Qué segmento suministra más electricidad en Venezuela?

La energía hidroeléctrica, liderada por la Represa Guri de 10.200 MW, representó 62.516 GWh de la producción de 2022.

¿A qué velocidad crecen las renovables?

Se espera que las renovables no hidroeléctricas aumenten a una CAGR del 5,55% entre 2026 y 2031 bajo el programa solar andino de 3.000 MW.

¿Por qué persisten los apagones a pesar de la capacidad adecuada?

Los activos de transmisión y distribución envejecidos provocan apagones, con tasas de fallo que afectaron al 61,9% de los hogares en 2023.

¿Cómo afectan las sanciones de EE.UU. al sector?

Las sanciones restringen las importaciones de equipos, el financiamiento y la participación extranjera, reduciendo los flujos de capital y ralentizando los proyectos de rehabilitación.

¿Dónde están surgiendo oportunidades de inversión?

La energía solar distribuida, las microrredes en el Orinoco y Amazonas, y la infraestructura de carga de vehículos eléctricos ofrecen nichos aislados del riesgo de monopolio estatal.

Última actualización de la página el: