Tamaño y Participación del Mercado de Combustible de Aviación Renovable

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 36.95% CAGR |

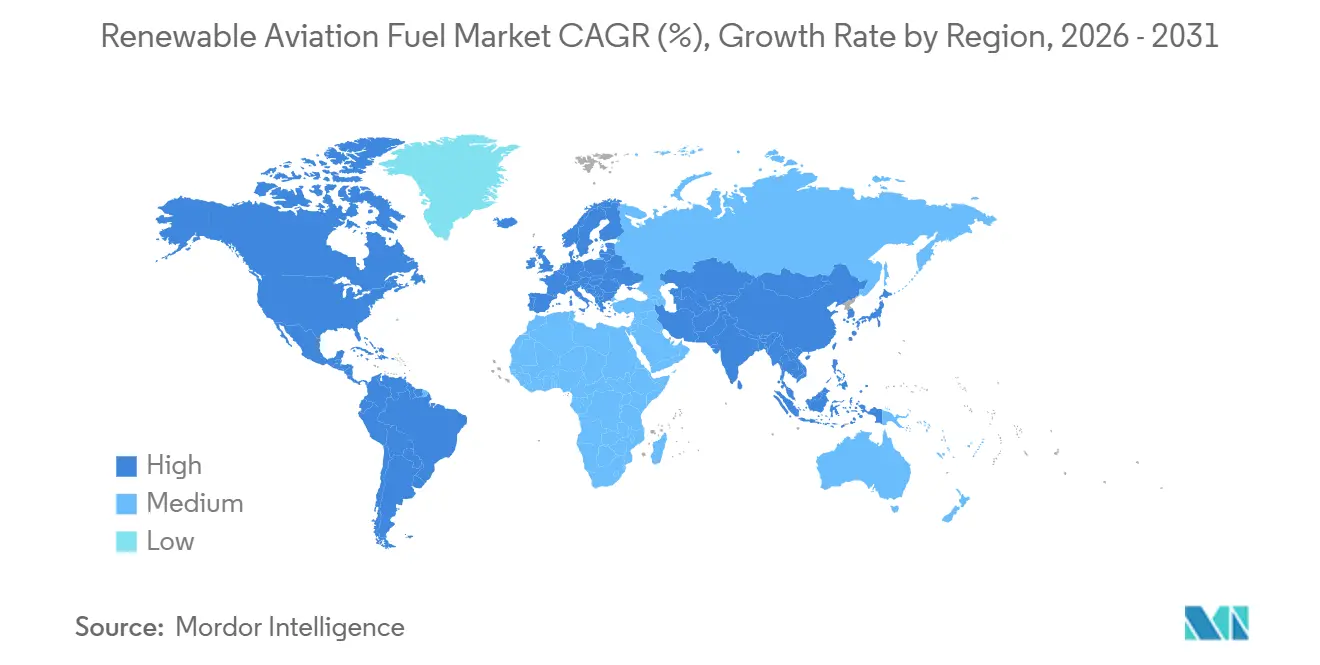

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Combustible de Aviación Renovable por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Combustible de Aviación Renovable se expanda desde USD 2,49 mil millones en 2025 y USD 3,17 mil millones en 2026 hasta USD 15,27 mil millones para 2031, registrando una CAGR del 36,95% entre 2026 y 2031. Los mandatos globales más estrictos, el aumento de los compromisos corporativos de cero emisiones netas y la mejora de la economía de la conversión de energía a líquido están acelerando la transición del mercado de combustible de aviación renovable, alejándose de las iniciativas voluntarias hacia un crecimiento impulsado por el cumplimiento normativo. América del Norte mantuvo el liderazgo respaldada por los créditos de producción de la Sección 45Z, aunque la ley ReFuelEU Aviation de Europa está catalizando adiciones de capacidad más rápidas, mientras que los gobiernos de Asia-Pacífico están introduciendo rápidamente objetivos de mezcla a pesar de la limitada oferta doméstica. Los avances tecnológicos, particularmente en electrólisis de óxido sólido y reactores modulares de Fischer-Tropsch, están reduciendo la brecha de costos con el Jet A-1, y los aeropuertos de Ámsterdam, París, Fráncfort, Los Ángeles y Singapur han invertido en sistemas dedicados de mezcla y almacenamiento que reducen los costos de distribución. La dinámica competitiva está cambiando a medida que las grandes petroleras integradas convierten activos de campo marrón, los nuevos participantes comercializan rutas de alcohol a combustible de aviación, y las aerolíneas aseguran acuerdos de compra a varias décadas que sustentan el financiamiento de proyectos.

Conclusiones Clave del Informe

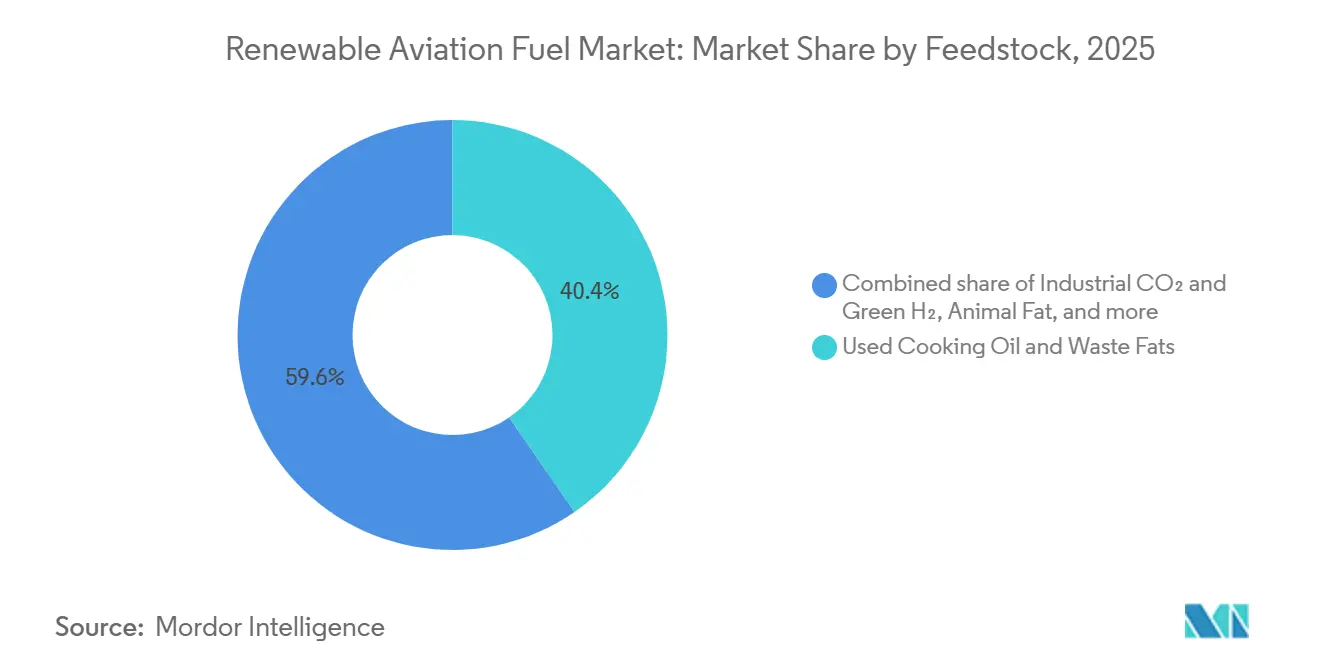

- Por materia prima, el aceite de cocina usado y las grasas residuales lideraron con una participación del 40,4% del tamaño del mercado de combustible de aviación renovable en 2025; se prevé que el CO₂ industrial y el hidrógeno verde se expandan a una CAGR del 59,5% de 2026 a 2031.

- Por tecnología, los ésteres e ácidos grasos hidroprocesados (HEFA) dominaron con una participación del 69,9% del tamaño del mercado de combustible de aviación renovable en 2025, mientras que se estima que la conversión eléctrica a líquido/e-SAF crecerá a una CAGR del 55,8% hasta 2031.

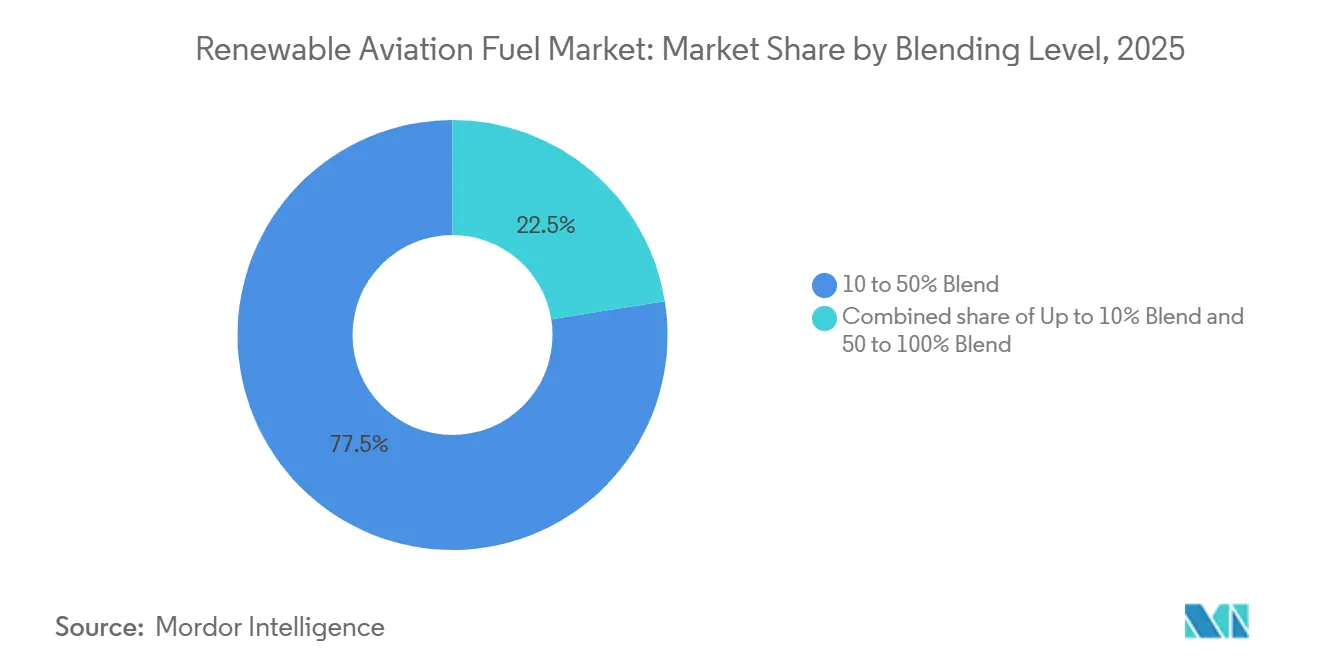

- Por nivel de mezcla, el segmento del 10-50% tuvo una participación del 77,5% del tamaño del mercado de combustible de aviación renovable en 2025; se anticipa que el segmento del 50-100% escalará a una CAGR del 52,6% hasta 2031.

- Por aplicación, las aerolíneas comerciales capturaron el 80,1% de la participación del mercado de combustible de aviación renovable en 2025, y se prevé que el segmento registre una CAGR del 39,2% durante el período de pronóstico.

- Por geografía, América del Norte representó una participación del 42,6% en el mercado de combustible de aviación renovable en 2025, mientras que se proyecta que Europa registre una CAGR del 43,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Combustible de Aviación Renovable*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mayor regulación gubernamental para emisiones de GEI | 12.30% | Global, liderado por la UE y América del Norte | Mediano plazo (2-4 años) |

| Compromisos de cero emisiones netas de las aerolíneas | 8.70% | Global, concentrado en la UE y América del Norte | Mediano plazo (2-4 años) |

| Presión de descarbonización del turismo corporativo | 4.10% | América del Norte y Europa, en aumento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances tecnológicos en electrocombustibles | 6.90% | Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Financiación de infraestructura SAF en aeropuertos regionales | 5.50% | Europa, América del Norte, Singapur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Regulación Gubernamental para Emisiones de GEI

Los mandatos vinculantes están reemplazando los marcos voluntarios como el principal catalizador de la demanda. El reglamento ReFuelEU Aviation de la UE obliga a una mezcla del 2% de combustible de aviación sostenible en 2025, el 6% para 2030 y el 70% para 2050, con penalizaciones de EUR 95 por tonelada de CO₂-equivalente por incumplimiento.[1]Comisión Europea, "Preguntas y Respuestas: Iniciativa ReFuelEU Aviation," europa.eu La misma ley establece un subobjetivo de combustible sintético del 1,2% para 2030 y del 35% para 2050, orientando la inversión hacia rutas de conversión de energía a líquido. La primera fase de cumplimiento de CORSIA comenzó en 2024, y dado que cada litro de combustible de aviación sostenible genera 3,5 veces más créditos elegibles que las compensaciones de carbono, las aerolíneas prefieren la mezcla directa.[2]Organización de Aviación Civil Internacional, "CORSIA," icao.int El mandato del 10% de Japón para 2030 y los mandatos escalonados del 1-2% de India profundizan el impulso regulatorio en Asia, subrayando que los pisos de mezcla estatutarios, y no la disponibilidad de materias primas, dictan la adopción regional.

Compromisos de Cero Emisiones Netas de las Aerolíneas

Los compromisos a nivel de aerolínea se traducen en contratos considerables y a largo plazo que reducen el riesgo del capital. United Airlines acordó adquirir 1.500 millones de galones de combustible de aviación sostenible durante 20 años, incluidos 900 millones de galones de Neste. Air France-KLM firmó un acuerdo de 10 años por 800.000 toneladas con TotalEnergies, asegurando los ingresos de la biorefinería de Grandpuits. Emirates destinó USD 200 millones anuales para la adquisición de combustible de aviación sostenible, señalando su disposición a importar desde Europa y Asia. Estos acuerdos de compra aseguran volumen con primas de USD 1,50-2,50 por galón sobre el Jet A-1 al contado, satisfaciendo las pruebas de certeza de ingresos de los prestamistas de financiamiento de proyectos.

Presión de Descarbonización del Turismo Corporativo

Las grandes empresas están incorporando cláusulas de combustible de aviación sostenible en los contratos de viajes, creando una corriente de demanda paralela. Microsoft, Google y Meta se comprometieron a comprar 150 millones de galones de créditos de combustible de aviación sostenible a través de la Alianza de Compradores de Aviación Sostenible, trasladando la carga de costos de las aerolíneas a los usuarios finales. Los operadores de aviación de negocios NetJets y Flexjet introdujeron membresías con combustible de aviación sostenible incluido en 2025, con un costo entre el 15-20% más elevado, pero que lograron una tasa de adopción del 30% entre los clientes del Fortune 500. La Directiva de Reporte de Sostenibilidad Corporativa de la UE obliga a la divulgación del Alcance 3, lo que impulsa a las corporaciones a preferir el combustible de aviación sostenible verificable sobre las compensaciones de carbono.[3]Comisión Europea, "Preguntas y Respuestas: Iniciativa ReFuelEU Aviation," europa.eu

Avances Tecnológicos en Electrocombustibles (Conversión Eléctrica a Líquido)

Los costos de capital están disminuyendo a medida que maduran los diseños de electrólisis y reactores. El DLR de Alemania produjo combustible de aviación a EUR 3,50 por litro utilizando energía a EUR 0,05 por kWh en 2024, una reducción de costos del 40% respecto a los pilotos de 2022. OXCCU recaudó GBP 70 millones en 2025 para comercializar la conversión directa de CO₂ a combustible de aviación, con el objetivo de alcanzar menos de USD 3,00 por galón para 2028. La empresa conjunta de Topsoe y Sasol apunta a 100.000 toneladas de combustible de aviación sostenible electrónico anuales para 2030 mediante electrolizadores de óxido sólido. Masdar comprometió USD 1.000 millones para una planta de 200.000 toneladas en Abu Dabi, aprovechando la abundante energía solar y la captura directa de aire.

Análisis del Impacto de las Restricciones del Mercado de Combustible de Aviación Renovable*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado costo de producción frente al combustible para jets convencional | -8.40% | Global, agudo en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Competencia y limitaciones en el suministro de materias primas | -6.20% | Europa, América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Volatilidad en los créditos impulsados por políticas | -3.70% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Retrasos en la certificación y aprobación de seguridad | -2.10% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo de Producción Frente al Combustible para Jets Convencional

Los precios del combustible de aviación sostenible se mantuvieron entre 2 y 5 veces más altos que el Jet A-1 en 2025. El costo de producción del HEFA es de USD 3-6 por galón frente a USD 2-3 para el combustible de aviación de petróleo, mientras que los e-combustibles a menudo superaron los USD 8 por galón antes de los subsidios. El crédito de la Sección 45Z de EE. UU. de USD 1,75 por galón reduce la brecha, pero vence en 2027, lo que enturbia la economía a largo plazo. La intensidad de capital amplifica el riesgo; las plantas de conversión de energía a líquido requieren aproximadamente USD 1.000 millones para 100.000 toneladas de capacidad anual.

Competencia y Limitaciones en el Suministro de Materias Primas

El suministro global de aceite de cocina usado totalizó 10.000 millones de litros en 2024 frente a 15.000 millones de litros de demanda, elevando los precios a USD 1.200 por tonelada en 2025. Europa importó más del 60% de su aceite de cocina usado de China, exponiendo a los productores a investigaciones por fraude que revelaron hasta un 20% de certificación incorrecta. Los mercados de grasa animal se tensaron a medida que los proyectos de diésel renovable absorbieron la oferta, elevando los precios del sebo un 35% entre 2024 y 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Combustible de Aviación Renovable

Por Materia Prima:

Los Aceites Residuales Dominan, las Vías Sintéticas se AceleranEl aceite de cocina usado y las grasas residuales representaron el 40,4% de la participación del mercado de combustible de aviación renovable en 2025, reflejando la madurez de HEFA y las redes de recolección consolidadas. Se prevé que el CO₂ industrial combinado con hidrógeno verde crezca a una CAGR del 59,5% hasta 2031, el más rápido entre todas las materias primas, ya que el sub-mandato sintético de ReFuelEU respalda los acuerdos de compra.[4]Centro Aeroespacial Alemán DLR, "Conversión Eléctrica a Líquido," dlr.de Las grasas animales siguen limitadas en volumen, mientras que la biomasa lignocelulósica se rezaga debido a los procesos de gasificación-FT intensivos en capital que solo Fulcrum BioEnergy ha escalado comercialmente.

La demanda de materias primas lipídicas se está tensando rápidamente. Las importaciones globales de aceite de cocina usado aumentaron considerablemente, lo que llevó a la Comisión Europea a auditar las cadenas de certificación y considerar estándares de trazabilidad más estrictos. Los aceites vegetales enfrentan escrutinio de sostenibilidad; la UE excluyó el HEFA derivado del aceite de palma en 2024, redirigiendo las adquisiciones hacia aceites de soja y colza de menor rendimiento. A medida que se acercan los límites lipídicos, el e-SAF sintético emerge como la única vía capaz de satisfacer el requisito de mezcla del 35% incorporado en la legislación de la UE para 2050.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología:

El Dominio de HEFA Enfrenta la Disrupción de la Conversión Eléctrica a LíquidoEl HEFA dominó con el 69,9% del tamaño del mercado de combustible de aviación renovable en 2025, impulsado por la instalación de 1,9 millones de toneladas de Neste en Singapur y la conversión de Grandpuits de TotalEnergies.[5]Neste Corporation, "Expansión de Singapur," neste.com Sin embargo, la dependencia de lípidos limita la producción futura a aproximadamente 10 millones de toneladas anuales. Se proyecta que el combustible de aviación sostenible electrónico/conversión de energía a líquido se disparará a una CAGR del 55,8%, ayudado por la caída de los costos de los electrolizadores y la creciente disponibilidad de energía solar de ultrabajo costo en Oriente Medio. El alcohol a combustible de aviación y el Fischer-Tropsch con parafinas sintéticas desempeñan roles de transición: la planta Freedom Pines de LanzaJet alcanzó 10 millones de galones en 2025, mientras que Velocys finalmente obtuvo la aprobación de ASTM para su ruta de residuos sólidos municipales, desbloqueando la construcción de Bayou Fuels.

La ventaja de campo marrón del HEFA sigue siendo sólida en el corto plazo; el coprocesamiento en refinerías de petróleo reduce el gasto de capital hasta un 50% en comparación con las construcciones en campo verde. No obstante, los inversores se están orientando hacia proyectos de conversión de energía a líquido con acuerdos de compra a 15 años a medida que mejora la certeza de las políticas. La concesión de licencias tecnológicas se ha convertido en un punto de estrangulamiento estratégico: el proceso Ecofining de Honeywell UOP sustenta más del 70% de la capacidad global de HEFA y generó USD 200 millones en tarifas de licencia en 2024.

Por Nivel de Mezcla:

Las Mezclas de Rango Medio Dominan, el Combustible de Aviación Sostenible Puro Gana ImpulsoLa categoría de mezcla del 10-50% capturó el 77,5% de la demanda del mercado en 2025, ya que no requiere modificaciones en aeronaves ni motores. Las aerolíneas están ahora desplazándose hacia arriba a medida que se endurecen los mandatos; se espera que el segmento del 50-100% crezca a una CAGR del 52,6% durante 2026-2031. Airbus y Boeing han certificado todas las nuevas entregas para el 100% de combustible de aviación sostenible desde 2025. Emirates y Virgin Atlantic completaron vuelos de demostración utilizando combustible de aviación sostenible puro, demostrando la viabilidad operativa.

Las aerolíneas prefieren mezclas más altas porque una mezcla del 10% genera solo una reducción del 8% en el CO₂ del ciclo de vida, muy lejos de las vías de cero emisiones netas. Los pisos regulatorios están aumentando: ReFuelEU requiere efectivamente mezclas superiores al 10% para 2030, mientras que el gravamen de Singapur financia subsidios del lado de la oferta destinados a mezclas del 3-5% para 2030. A medida que se amplíen las aprobaciones de motores, las aerolíneas transitarán hacia operaciones del 50-100%, siempre que persistan los incentivos de costos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Aviación Comercial Domina, la Defensa EmergeLas aerolíneas comerciales representaron el 80,1% del tamaño del mercado de combustible de aviación renovable en 2025 y se proyecta que se expandan a una CAGR del 39,2%. United Airlines, Air France-KLM, Southwest y Ryanair han acumulado compromisos de compra que totalizan más de 3.000 millones de galones, asegurando visibilidad de la demanda. La adopción por parte de la defensa está aumentando; la Fuerza Aérea de los EE. UU. asignó USD 500 millones en contratos de combustible de aviación sostenible para 2024-2025, apuntando a una participación del 50% del combustible para 2030. La aviación de negocios desempeña un papel de alto margen, con el nivel de combustible de aviación sostenible de NetJets logrando una penetración del 30% entre las grandes cuentas corporativas. Los transportistas de carga como FedEx planean mezclas del 30% para 2030 para satisfacer los requisitos de descarbonización de los remitentes.

Los gobiernos consideran cada vez más la adquisición de combustible de aviación sostenible como una estrategia de seguridad energética. La incorporación militar del e-SAF en la logística reduce la exposición a los shocks de suministro de petróleo, mientras que los departamentos de vuelos corporativos demandan certificados de registro y reclamación para cumplir con los objetivos del Alcance 3. Estas dinámicas diversifican la base de clientes y distribuyen las primas de precios entre múltiples categorías de pagadores.

Análisis Geográfico

Mercado de Combustible de Aviación Renovable en Europa y América del Norte

Se espera que Europa registre una CAGR del 43,0% hasta 2031, superando a América del Norte a pesar de que América del Norte posee una cuota del 42,6% del mercado de combustible de aviación renovable en 2025. La UE mezcló 193.000 toneladas de SAF en 2024, apenas el 0,6% del consumo de combustible para reactores, aunque los proyectos anunciados elevarían la capacidad a 3,2 millones de toneladas para 2030, principalmente en los Países Bajos, Francia y Alemania. Los programas de infraestructura aeroportuaria en Ámsterdam, París y Fráncfort reducen los costos logísticos y anclan el suministro.

Mercado de Combustible de Aviación Renovable en Estados Unidos y Canadá

América del Norte se beneficia de la capacidad HEFA establecida en la refinería Paramount de World Energy y de generosos créditos de producción en virtud de la Ley de Reducción de la Inflación. La Sección 45Z ofrece hasta 1,75 USD por galón, pero enfrenta riesgo de renovación después de 2027, lo que lleva a algunos desarrolladores a retrasar sus decisiones de inversión. Canadá introdujo un esquema de subsidios de 1.100 millones de USD orientado a alcanzar el 10% de producción nacional para 2030, aunque la competencia por materias primas con el diésel renovable limita el crecimiento inmediato.

Mercado de Combustible de Aviación Renovable en Asia-Pacífico y Oriente Medio y África

Asia-Pacífico está despertando. El mandato del 1% de Singapur entra en vigor en 2026, Japón apunta al 10% para 2030 e India introduce requisitos del 1-2% para 2028. China aspira a una producción de 50.000 toneladas para 2025, pero se quedó corta con 30.000 toneladas debido a la escasez de materias primas. Australia comprometió 720 millones de USD en financiamiento para SAF en 2025, con el objetivo de alcanzar una mezcla del 10% para 2030. Oriente Medio se posiciona como un centro de combustible de síntesis mediante energía renovable; la instalación de 200.000 toneladas de Masdar en Abu Dabi aprovechará la energía solar de bajo costo, y Emirates de los Emiratos Árabes Unidos ha firmado un acuerdo de compra a 15 años.

Panorama Competitivo

El mercado de combustible de aviación renovable está moderadamente concentrado: los cinco mayores productores, Neste, TotalEnergies, Shell, World Energy y BP, controlaron aproximadamente el 60% de la capacidad global en 2025. Neste aprobó una expansión de 500.000 toneladas en Róterdam en 2026, que se convertirá en la planta de combustible de aviación sostenible de mayor capacidad en un solo sitio del mundo. TotalEnergies extendió su acuerdo de compra con Air France-KLM hasta 2035, asegurando la demanda aguas abajo. Shell adquirió una participación del 25% en LanzaJet y firmó un contrato de 20 años para la producción de Fulcrum BioEnergy, consolidando el acceso a las tecnologías de alcohol a combustible de aviación y de residuos a combustible de aviación.

Los disruptores como Gevo y LanzaJet se centran en rutas de alcohol a combustible de aviación que alivian las restricciones de lípidos, pero enfrentan obstáculos de capital; el proyecto Net-Zero 1 de Gevo reanudó la construcción solo después de asegurar USD 350 millones en deuda en septiembre de 2025. Los licenciantes de tecnología ejercen una influencia creciente; el proceso Ecofining de Honeywell UOP domina el HEFA, mientras que Johnson Matthey, Topsoe y Emerging Fuels Technology compiten en catalizadores de conversión de energía a líquido. Los actores más pequeños, incluidos Aemetis, Red Rock Biofuels y Swedish Biofuels, apuntan a nichos de materias primas, pero se enfrentan a retrasos en el financiamiento, presagiando presión de consolidación a medida que los mandatos se endurecen y el capital se orienta hacia la escala.

El panorama está evolucionando hacia la integración vertical: las grandes petroleras reconvierten refinerías, las aerolíneas aseguran participación en el suministro y los aeropuertos financian infraestructura, difuminando los límites tradicionales de la cadena de valor. Los productores capaces de combinar seguridad en las materias primas, opcionalidad tecnológica y acuerdos de compra a largo plazo tendrán poder de fijación de precios a medida que los pisos de mezcla globales aumenten.

Líderes de la Industria del Combustible de Aviación Renovable

-

TotalEnergies SE

-

Neste Oyj

-

World Energy LLC

-

Shell plc

-

BP plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Combustible de Aviación Renovable cubiertas en este informe

- Neste Oyj

- TotalEnergies SE

- Shell plc

- BP plc

- Chevron Corporation

- World Energy LLC

- LanzaJet Inc.

- LanzaTech Global Inc.

- Gevo Inc.

- Fulcrum BioEnergy Inc.

- Aemetis Inc.

- Honeywell International Inc. (UOP)

- Red Rock Biofuels LLC

- SG Preston Company

- SkyNRG BV

- Swedish Biofuels AB

- Virent Inc.

- HIF Global

- Alder Fuels

- Twelve Benefit Corporation

- Velocys plc

Leer el análisis de las empresas del Mercado de Combustible de Aviación Renovable

Desarrollo reciente de la industria en el Mercado de Combustible de Aviación Renovable

- Junio de 2026: Technip Energies, Safran, Airbus y Tereos anunciaron una empresa conjunta para establecer una instalación de producción de combustible de aviación sostenible a gran escala en el Puerto de Dunkerque, Francia. La iniciativa tiene como objetivo mejorar la seguridad energética europea y apoyar la descarbonización de la aviación mediante el aumento de la producción de combustible de aviación renovable.

- Noviembre de 2025: Masdar y ADNOC formaron una empresa conjunta para desarrollar una planta de combustible de aviación sostenible electrónico de 200.000 toneladas en Abu Dabi, con Emirates asumiendo una compra a 15 años.

- Octubre de 2025: Gevo completó un paquete de deuda de USD 350 millones para reanudar la construcción de su planta de alcohol a combustible de aviación Net-Zero 1 en Dakota del Sur, con el objetivo de iniciar operaciones a finales de 2027.

- Octubre de 2025: United Airlines amplió su contrato con Neste en 500 millones de galones, extendiendo el suministro hasta 2040.

Alcance del Informe Global del Mercado de Combustible de Aviación Renovable

El combustible de aviación renovable (RAF, por sus siglas en inglés), frecuentemente considerado combustible de aviación sostenible (SAF, por sus siglas en inglés), es un sustituto limpio de los combustibles para jets de origen fósil. El SAF se produce a partir de recursos sostenibles, tales como aceites residuales de origen biológico, residuos agrícolas o CO₂ de origen no fósil. El informe del mercado de combustible de aviación renovable incluye:

Resumen de la Segmentación

| Aceite de Cocina Usado y Grasas Residuales |

| Grasa Animal |

| Aceites Vegetales |

| Biomasa Lignocelulósica |

| CO₂ Industrial e H₂ Verde |

| Ésteres e Ácidos Grasos Hidroprocesados (HEFA) |

| Fischer-Tropsch SPK (FT-SPK) |

| Alcohol a Jet (ATJ) |

| Isoparafínico Sintetizado (SIP) |

| Jet de Hidrotermólisis Catalítica (CHJ) |

| Conversión Eléctrica a Líquido/e-SAF |

| Hasta el 10% de Mezcla |

| Mezcla del 10 al 50% |

| Mezcla del 50 al 100% |

| Aerolíneas Comerciales |

| Aviación de Defensa/Militar |

| Aviación General y de Negocios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Kenia | |

| Resto de Oriente Medio y África |

| Por Materia Prima | Aceite de Cocina Usado y Grasas Residuales | |

| Grasa Animal | ||

| Aceites Vegetales | ||

| Biomasa Lignocelulósica | ||

| CO₂ Industrial e H₂ Verde | ||

| Por Tecnología | Ésteres e Ácidos Grasos Hidroprocesados (HEFA) | |

| Fischer-Tropsch SPK (FT-SPK) | ||

| Alcohol a Jet (ATJ) | ||

| Isoparafínico Sintetizado (SIP) | ||

| Jet de Hidrotermólisis Catalítica (CHJ) | ||

| Conversión Eléctrica a Líquido/e-SAF | ||

| Por Nivel de Mezcla | Hasta el 10% de Mezcla | |

| Mezcla del 10 al 50% | ||

| Mezcla del 50 al 100% | ||

| Por Aplicación | Aerolíneas Comerciales | |

| Aviación de Defensa/Militar | ||

| Aviación General y de Negocios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Kenia | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de combustible de aviación renovable en 2026?

El tamaño del mercado de combustible de aviación renovable se estima en aproximadamente USD 3,17 mil millones en 2026, en una trayectoria de crecimiento hacia USD 15,27 mil millones para 2031.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Europa registre la CAGR más alta del 43,0% gracias al mandato ReFuelEU Aviation y las extensas inversiones en infraestructura aeroportuaria.

¿Qué materia prima experimentará el mayor crecimiento?

Se prevé que el CO₂ industrial combinado con hidrógeno verde, la base para los combustibles de conversión eléctrica a líquido, se expanda a casi un 60% de CAGR durante 2026-2031.

¿Por qué las aerolíneas están firmando contratos de compra a largo plazo?

Los acuerdos de compra a largo plazo brindan certidumbre de ingresos a los productores y ayudan a las aerolíneas a cumplir sus compromisos de cero emisiones netas sin el riesgo de precios en el mercado al contado.

¿Cuál es la principal barrera de costos para el combustible de aviación sostenible?

Los costos de producción siguen siendo entre 2 y 5 veces más altos que el Jet A-1 convencional, aunque créditos como la Sección 45Z de EE. UU. pueden reducir significativamente la brecha.

¿Cuándo podría el 100% de combustible de aviación sostenible volverse habitual en los vuelos comerciales?

Las certificaciones de motores y aeronaves completadas desde 2025 sugieren que las operaciones generalizadas al 100% de combustible de aviación sostenible podrían emerger antes de 2030 a medida que la oferta escala.

Última actualización de la página el: