Tamaño y Participación del Mercado de Carne de Res de EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 63.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 65.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 72.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.14% CAGR |

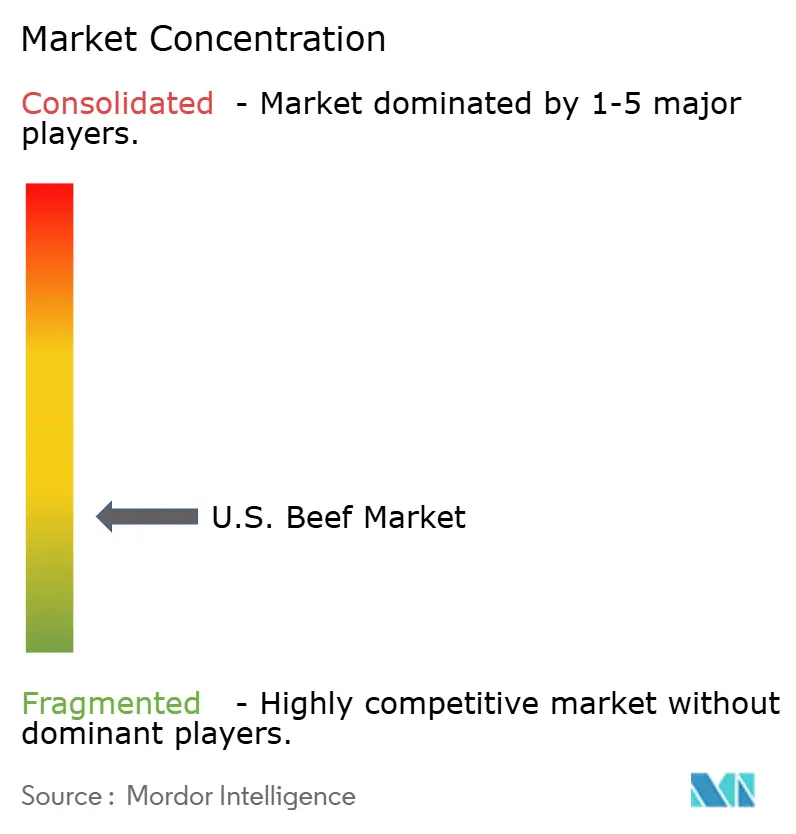

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Carne de Res de EE. UU. por Mordor Intelligence

En 2025, el mercado de carne de res de EE. UU. fue valorado en USD 63,97 mil millones, con proyecciones de alcanzar USD 72,64 mil millones para 2031, creciendo a una CAGR del 2,1% de 2026 a 2031. La producción doméstica de carne de res cayó a 25,95 mil millones de libras en 2025, mientras que el inventario nacional de ganado descendió a 86,2 millones de cabezas, el nivel más bajo en 75 años. A pesar de los altos precios, la desaparición per cápita de carne de res se mantuvo estable en 59,3 libras minoristas, lo que refleja una sólida demanda de los consumidores. Los canales minoristas lideraron las ventas, pero un mayor volumen se desplazó hacia supercentros, tiendas de membresía y plataformas en línea. Los compradores ahora priorizan la trazabilidad, las declaraciones verificadas y los productos premium. La oferta limitada de ganado y los problemas comerciales están impulsando a los procesadores y marcas a centrarse en el rendimiento, la combinación de productos y los programas premium en el mercado de carne de res de EE. UU.

Conclusiones Clave del Informe

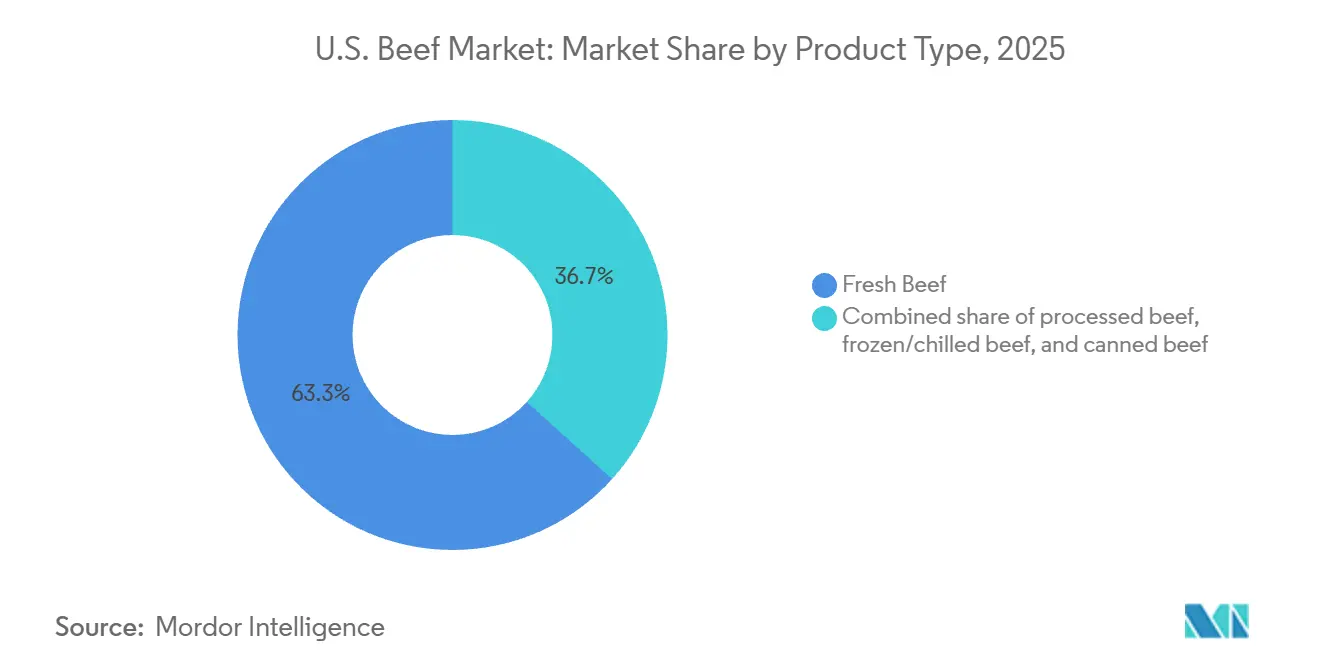

- Por tipo de producto, la carne de res fresca lideró con el 63,32% de la participación del mercado de carne de res de los Estados Unidos en 2025, mientras que se proyecta que la carne de res congelada/refrigerada crezca a una CAGR del 2,35% hasta 2031.

- Por naturaleza, la carne de res convencional mantuvo una participación del 95,34% en 2025, mientras que se prevé que la carne de res especializada se expanda a una CAGR del 3,52% hasta 2031.

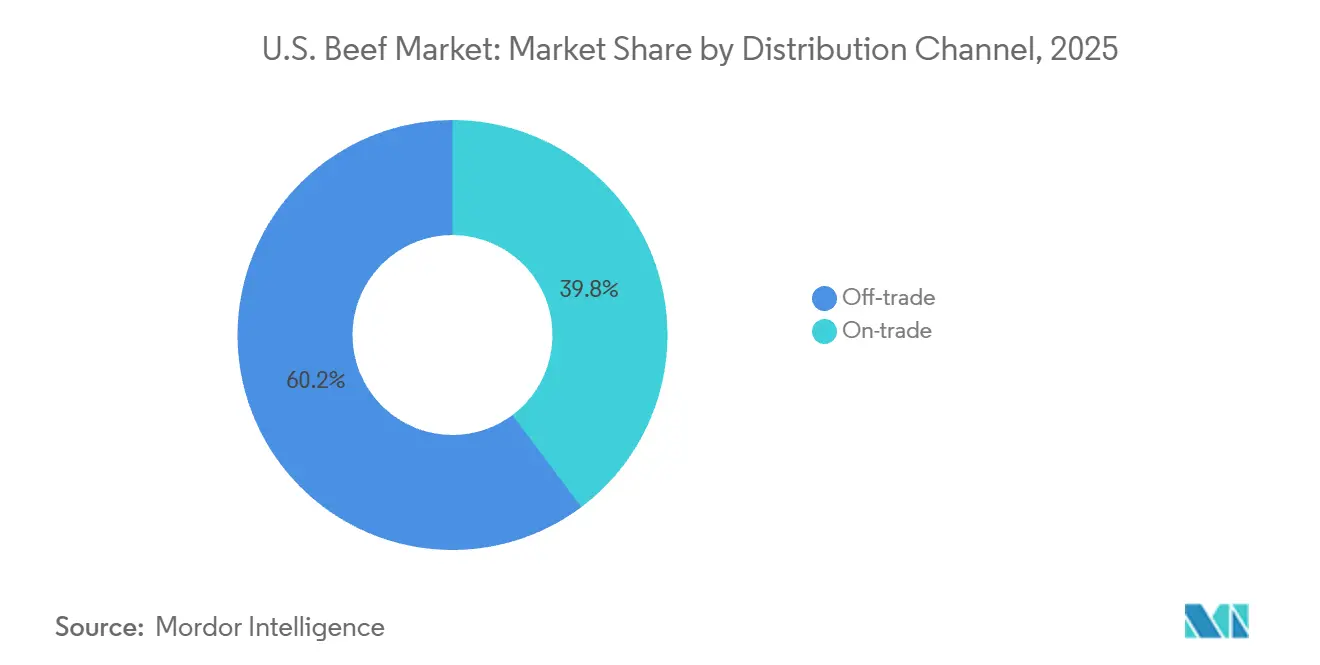

- Por canal de distribución, el canal minorista representó el 60,23% del tamaño del mercado de carne de res de los Estados Unidos en 2025, mientras que se proyecta que el canal horeca avance a una CAGR del 3,04% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Carne de Res de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencias dietéticas de los consumidores y tendencias de proteínas | +0.5% | Nacional, con mayor atracción en las metrópolis costeras y los mercados de crecimiento del Cinturón Solar | Mediano plazo (2–4 años) |

| Trazabilidad y transparencia en la cadena de suministro | +0.3% | Nacional; la adopción tecnológica es más fuerte en los estados productores de ganado del Medio Oeste y las Grandes Llanuras | Mediano plazo (2–4 años) |

| Creciente demanda de snacks de carne de res estables en anaquel (cecina, biltong) en canales de conveniencia | +0.4% | Nacional, concentrada en los corredores de tiendas de conveniencia del Sur y el Oeste | Corto plazo (≤ 2 años) |

| Premiumización mediante declaraciones de carne de res procesada alimentada con pasto y libre de antibióticos | +0.4% | Nacional, con primas más altas en los mercados minoristas del Noreste y la Costa Oeste | Mediano plazo (2–4 años) |

| Asociaciones culturales y de estilo de vida con la carne de res | +0.3% | Nacional; más fuerte en el Medio Oeste, el Sur y el Oeste Montañoso, donde la cultura de la carne de res está arraigada | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas y en sistemas de producción | +0.2% | Nacional; los estados con mayor concentración de corrales de engorda — Iowa, Nebraska, Kansas, Texas — son los primeros en adoptarlas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencias Dietéticas de los Consumidores y Tendencias de Proteínas

A pesar de los continuos aumentos de precios, la carne de res mantiene firmemente su estatus como alimento básico en la dieta. En 2025, la desaparición per cápita de carne de res al por menor se situó en 59,3 libras, un ligero aumento respecto a las 59,1 libras de 2024. Esta estabilidad se produce incluso cuando los precios de la carne molida se dispararon a USD 6,32 por libra y los filetes de res escalaron a USD 12,22 por libra, registrando incrementos interanuales del 12,8% y el 16,6%, respectivamente, según informó el Departamento de Trabajo de EE. UU. en agosto de 2025[1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de EE. UU., "Perspectivas del Sector Ganadero, Lácteo y Avícola, diciembre de 2025", ers.usda.gov. En 2024, más del 90% de los consumidores estadounidenses tenían una visión positiva o neutral de la carne de res, y más del 70% reconocía la carne y las aves de corral como "fuentes de nutrientes esenciales". Además, el 90% de los consumidores reconoció la importancia nutricional de las proteínas. Un aspecto menos discutido es la ventaja de costo de la carne de res sobre el pollo al considerar el valor proteico por gramo. Esta ventaja refuerza el papel central de la carne de res en las comidas, incluso en medio del aumento de los precios al por menor. Adicionalmente, la creciente adopción de medicamentos GLP-1, que generalmente reducen la ingesta calórica, ha impulsado una mayor demanda de comidas densas en nutrientes y ricas en proteínas. Esta tendencia favorece inherentemente a la carne de res sobre sus contrapartes procesadas con menor contenido proteico.

Creciente Demanda de Snacks de Carne de Res Estables en Anaquel en Canales de Conveniencia

El segmento de snacks cárnicos se está expandiendo rápidamente dentro de la carne de res procesada, impulsado por las dietas ricas en proteínas y los estilos de vida agitados. En 2024, los millennials representaron el 62% de las nuevas ventas unitarias de productos cárnicos, mientras que el 53% de los consumidores combinó artículos cocinados desde cero con artículos semielaborados, impulsando la demanda de carne de res en formatos de conveniencia[2]Fuente: Food Marketing Institute, "El Poder de la Carne 2025", fmi.org. En Expo West 2025, marcas como Chomps, Archer y Think Jerky presentaron palitos de carne de res y cecina como proteína portátil, alineándose con los minoristas convencionales. A medida que las tiendas de comestibles tradicionales pierden participación frente a los supercentros y las plataformas en línea, los snacks de carne de res estables en anaquel están ganando popularidad. Los operadores de tiendas de conveniencia, en busca de artículos de compra impulsiva con mayor margen, están aumentando su oferta de snacks de carne de res de temperatura ambiente. Hormel Foods está capitalizando esta tendencia, con inversiones en el primer trimestre fiscal de 2026 en una instalación de snacks cárnicos de temperatura ambiente en Jiaxing, China, y el lanzamiento en mayo de 2026 del SPAM® Dog para parrillas giratorias y canales de tiendas de conveniencia.

Premiumización Mediante Declaraciones de Carne de Res Procesada Alimentada con Pasto y Libre de Antibióticos

En 2025, el mercado de carne de res premium de EE. UU. experimentó un fuerte crecimiento, impulsado por la creciente demanda de los consumidores de transparencia, bienestar animal y beneficios para la salud. Las ventas de carne de res alimentada con pasto aumentaron significativamente, mientras que la carne orgánica continuó su crecimiento de dos dígitos, mostrando la disposición de los consumidores a pagar más por productos únicos. Los datos del Servicio de Comercialización Agrícola del USDA de mayo de 2025 destacaron el poder de fijación de precios de las declaraciones verificadas: un filete de costilla alimentado con pasto se vendió a USD 38,28 por libra, una prima del 172% sobre el equivalente de mercado a USD 14,09. Un desarrollo clave, a menudo pasado por alto, es la actualización de las directrices del USDA de agosto de 2024, que encontró residuos de antibióticos en el 20% de las muestras del segmento "Criado Sin Antibióticos". Esto está impulsando a las marcas hacia la certificación obligatoria por terceros, creando desafíos de cumplimiento para los productores más pequeños o no verificados y concentrando el poder de fijación de precios premium entre aquellos con cadenas de suministro creíbles y auditables.

Trazabilidad y Transparencia en la Cadena de Suministro

A partir del 5 de noviembre de 2024, el Servicio de Inspección de Sanidad Animal y Vegetal (APHIS) del USDA exigirá etiquetas de identificación electrónica (EID) para el ganado bovino y bisonte en movimiento interestatal. Estas etiquetas deben ser legibles tanto visual como electrónicamente. Los registros electrónicos permiten a las agencias estatales rastrear a los animales hasta su origen en menos de una hora, una mejora significativa respecto a los días o semanas necesarios con los sistemas en papel. En octubre de 2024, el USDA aprobó el programa "Verified" de CattleProof como el primer Programa de Proceso Verificado (PVP) basado en cadena de bloques para el ganado. Este programa permite a los ganaderos obtener primas de hasta el 150% por animales certificados y proporciona a los consumidores acceso en tiempo real mediante código QR a los datos de cada animal. Durante un testimonio ante el Congreso en abril de 2025, se destacó que la cadena de suministro de carne de res de EE. UU. había permanecido prácticamente sin cambios durante 150 años. La digitalización basada en cadena de bloques está abordando ahora los riesgos de fraude, los retrasos en el flujo de caja y las brechas en la verificación de exportaciones. La trazabilidad está pasando de ser un requisito de cumplimiento a una ventaja comercial, con la carne de res de origen verificado que obtiene precios minoristas más altos y mejora el acceso a las exportaciones, particularmente en la UE y los mercados premium de servicios de alimentación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en las tendencias dietéticas hacia proteínas de origen vegetal y alternativas | -0.3% | Nacional, con mayor viento en contra en las metrópolis costeras entre los grupos demográficos de la Generación Z y los Millennials | Mediano plazo (2–4 años) |

| Presiones relacionadas con el bienestar animal y el consumo ético | -0.2% | Nacional; particularmente relevante en estados con legislación de bienestar animal por iniciativa popular | Largo plazo (≥ 4 años) |

| Estrictas barreras sanitarias/fitosanitarias y comerciales | -0.3% | Política comercial nacional, con impacto desproporcionado en los clústeres de procesamiento orientados a la exportación en el Medio Oeste y las Grandes Llanuras | Corto plazo (≤ 2 años) |

| Regulaciones medioambientales y de cambio climático | -0.2% | Nacional, con los estados de mayor concentración de corrales de engorda — Iowa, Nebraska, Kansas, Texas — con mayor exposición regulatoria | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en las Tendencias Dietéticas Hacia Proteínas de Origen Vegetal y Alternativas

Las carnes de origen vegetal representan un desafío a largo plazo para la carne de res, pero siguen siendo una amenaza inmediata limitada. Entre 2021 y 2024, el consumo semanal de alternativas cárnicas en EE. UU. cayó del 31% al 24%, mientras que la proporción de estadounidenses con una dieta de origen vegetal descendió del 6% al 3%. Una encuesta de septiembre de 2025 realizada a 2.200 adultos estadounidenses mostró que el 60% redujo o evitó la carne de res debido a los altos precios, cifra que ascendía al 72% si los precios aumentaban aún más. Además, el 35% consideró alternativas sin carne por razones de costo, porcentaje que escaló al 53% entre la Generación Z. Una investigación publicada en mayo de 2026 en Applied Economic Perspectives and Policy, que analizó datos de 136.553 hogares estadounidenses, encontró que las alternativas de origen vegetal sustituyeron algunas categorías de carne de res pero complementaron otras. Los consumidores eran más sensibles al precio de los productos de origen vegetal que de la carne de res, lo que limita la sustitución con las brechas de precios actuales. Esto indica que las alternativas de origen vegetal impactan más a la carne de res cuando los precios de esta son altos, una tendencia que probablemente persista durante el ciclo ganadero actual.

Estrictas Barreras Sanitarias/Fitosanitarias y Comerciales

En 2025, las exportaciones de carne de res de EE. UU. enfrentaron importantes contratiempos debido a interrupciones en el acceso comercial. Los volúmenes de exportación cayeron un 12% a 1,14 millones de toneladas métricas, mientras que el valor de las exportaciones descendió un 11% a USD 9,33 mil millones[3]Fuente: Federación de Exportadores de Carne de EE. UU., "Las exportaciones de cerdo casi igualan el récord de 2024, la carne de res siente el impacto del bloqueo de China, un año sólido para las exportaciones de cordero", usmef.org. Excluyendo a China, la caída del volumen fue de solo el 3%, lo que subraya el impacto significativo de los problemas de acceso al mercado con China. Los aranceles de represalia chinos sobre la carne de res de EE. UU. alcanzaron un máximo del 147% en abril de 2025, deteniendo las exportaciones. Aunque los aranceles se redujeron al 22% en noviembre de 2025, persistieron las barreras de registro para la exportación. Además, el USDA restableció la prohibición de importación de ganado en pie desde México el 9 de julio de 2025, tras la detección del gusano barrenador del Nuevo Mundo en Veracruz. Esta prohibición cortó el suministro de 1,2 a 1,5 millones de cabezas de ganado de engorda anuales, vitales para el sector de alimentación del sur de EE. UU. La pérdida de un mercado de exportación clave y de una fuente de ganado en pie comprimió los márgenes de beneficio de los cuatro principales procesadores de carne de res, lo que llevó al cierre de capacidades y a una investigación antimonopolio del Departamento de Justicia. El Tratado de Libre Comercio entre EE. UU. y Corea proporcionó cierto alivio, ya que la carne de res de EE. UU. alcanzó el estatus de arancel cero en Corea para 2026. Corea se mantuvo como el mercado de exportación de mayor valor, con USD 2,23 mil millones en 2025.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Carne de Res Fresca Lidera, pero el Crecimiento de la Congelada Remodela la Combinación de Suministro

En 2025, la Carne de Res Fresca mantuvo una participación del 63,32% del mercado de carne de res de EE. UU., destacando su dominio en los sectores minorista y de servicios de alimentación. La carne de res apareció en el 88% de los menús de EE. UU., y en 2024, el 48% de los consumidores comió una hamburguesa de carne de res en un restaurante durante la semana anterior. La carne molida lideró el volumen minorista fresco. Los precios minoristas de la carne de res fresca promediaron USD 8,01 por libra en 2024, frente a USD 7,60 en 2023, debido al ajuste en el suministro de ganado y los altos valores de las canales. El 4 de julio de 2025, los precios de la carne de res en caja alcanzaron un récord de USD 388,64 por quintal. La Carne de Res Procesada y Enlatada atiende a mercados de nicho, con productos como el rosbif de charcutería y el hash de carne en conserva ganando popularidad en las tiendas de conveniencia y la preparación de comidas en el hogar. Hormel relanzó su línea NATURAL CHOICE Deli Roast Beef en abril de 2024, y MARY KITCHEN introdujo extensiones de la línea Skillet en enero de 2026. Estos segmentos se benefician de los consumidores que buscan opciones de carne de res preparada a precios asequibles.

La Carne de Res Congelada/Refrigerada es el segmento de más rápido crecimiento, con una CAGR del 2,35% de 2026 a 2031, impulsada por el aumento de las importaciones que están remodelando el suministro de carne de res de EE. UU. Entre 2020 y 2024, el valor de las importaciones de carne de res congelada de EE. UU. aumentó un 82,6%. En 2024, EE. UU. se convirtió en el mayor importador mundial de carne de res fresca y refrigerada, representando el 18,1% del valor de las importaciones globales. Al 25 de abril de 2026, las importaciones de carne de res fresca y congelada de EE. UU. alcanzaron 637.648 toneladas métricas, un aumento interanual del 16,1%. Los envíos sudamericanos de Brasil, Argentina, Paraguay y Uruguay en el primer trimestre de 2026 se dispararon a 194.564 toneladas métricas, un 130% más que dos años antes. Se espera que este aumento de las importaciones, impulsado por la escasez de suministro doméstico, sostenga el crecimiento de la Carne de Res Congelada/Refrigerada durante la recuperación del ciclo ganadero, que probablemente se extenderá hasta 2028-2029.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Naturaleza: La Carne de Res Convencional Domina, pero la Especializada Concentra la Prima de Crecimiento

Para 2025, la carne de res convencional dominó el mercado de EE. UU., manteniendo una participación del 95,34%. Este dominio subraya la vasta escala de la producción ganadera de productos básicos, especialmente cuando se contrasta con los programas certificados o especializados. A medida que los precios del ganado se dispararon y los suministros se ajustaron, el segmento convencional ejerció un mayor poder de fijación de precios. Este cambio se tradujo en mayores ingresos para los productores, incluso cuando los procesadores lidiaban con presiones sobre los márgenes. En el ámbito de los servicios de alimentación, la carne de res continúa reinando como la proteína de mayor valor. Esto se debe en gran medida a la duradera preferencia de los consumidores por los elementos del menú centrados en la carne de res, lo que impulsa el crecimiento sostenido del mercado.

La Carne de Res Especializada, que incluye Wagyu, alimentada con pasto, orgánica y programas verificados libres de antibióticos, está emergiendo como el segmento de más rápido crecimiento en la categoría de Naturaleza, con una CAGR del 3,52% de 2026 a 2031. Las sólidas ventas de carne de res alimentada con pasto y orgánica destacan la disposición de los consumidores a pagar una prima, impulsada por los beneficios percibidos en salud, sostenibilidad y bienestar animal. El segmento Wagyu también está experimentando un auge, impulsado por un creciente apetito por la carne de res de lujo. Sin embargo, se avecinan desafíos: el endurecimiento de las cuotas de importación y los aranceles sobre el Wagyu japonés están beneficiando inadvertidamente a los productores de Wagyu americano. Con una menor competencia de las importaciones, estos productores domésticos están bien posicionados para aprovechar la demanda premium. Además, a medida que los proveedores domésticos invierten en tecnologías de procesamiento de vanguardia y amplían sus capacidades, el segmento de carne de res especializada está preparado para un mayor crecimiento y mejora del valor en los próximos años.

Por Canal de Distribución: El Canal Minorista Ancla el Volumen, el Canal Horeca Impulsa el Crecimiento del Valor

En 2025, los canales minoristas dominaron el mercado de carne de res de EE. UU., capturando una participación del 60,23%. Esto fue impulsado por el departamento de carnes que alcanzó un récord de USD 105 mil millones en ventas minoristas en 2024. En particular, la carne molida emergió como la subcategoría líder en crecimiento absoluto en dólares, superando a otras 85.000 categorías de productos de tienda central y perecederos. Mientras tanto, la venta minorista de carne de res en línea está creando un nicho significativo. Por ejemplo, el Black Label Oven Ready Bacon de Hormel registró un notable 60% de sus ventas provenientes del comercio electrónico a principios de 2026, sentando un precedente para los productos de carne de res de marca premium. Las Tiendas Especializadas desempeñan un papel fundamental para los productos premium y orientados a la certificación. Los consumidores en busca de carne de res alimentada con pasto, Wagyu y orgánica a menudo transitan desde los canales convencionales hacia estas tiendas de comestibles especializadas, en busca de declaraciones verificadas.

El Canal Horeca está experimentando el crecimiento más rápido entre los segmentos de distribución, con una CAGR del 3,04% de 2026 a 2031. Este auge refleja la recuperación estructural del sector de servicios de alimentación, que se inclina notablemente hacia la premiumización. Los restaurantes concentran una participación significativa del 64% del mercado de carne de res en servicios de alimentación. Las proyecciones indican una trayectoria de crecimiento positiva para las ventas de carne de res en servicios de alimentación para 2031. Un factor clave, aunque a menudo pasado por alto, que impulsa este crecimiento es la concentración del consumo de carne de res premium dentro de los servicios de alimentación. Aquí, los operadores gestionan hábilmente los mayores costos de insumos mediante la fijación estratégica de precios en el menú y el control de las porciones. Esto otorga al Canal Horeca una ventaja estructural, protegiéndolo de los desafíos de elasticidad de precios que enfrenta el comercio minorista. El auge de las cadenas de hamburguesas de alta gama, los formatos de asadores y los restaurantes japoneses de yakiniku, que están capitalizando tanto los cortes de Wagyu producidos en EE. UU. como los japoneses, está ampliando la experiencia de carne de res premium más allá de la alta gastronomía. Todos los establecimientos de carne de res inspeccionados federalmente deben cumplir con los factores de conformidad en el suministro de carne de res para servicios de alimentación, incluidas las normas de inspección de inocuidad alimentaria del USDA FSIS y los requisitos del Análisis de Peligros y Puntos Críticos de Control (HACCP).

Análisis Geográfico

A partir de 2025, los Estados Unidos siguen siendo el mayor consumidor mundial de carne de res y ocupan el segundo lugar en producción. Los datos del USDA citados por CNN Brasil muestran que Brasil superó a EE. UU. en 2025, produciendo 12,35 millones de toneladas frente a los 11,8 millones de toneladas de EE. UU. Cuatro estados dominan la producción de carne de res de EE. UU.: Iowa (16,6%), Nebraska (14,4%), Kansas (10,4%) y Texas (8%), contribuyendo colectivamente con casi la mitad de la producción nacional de carne roja. En 2025, Texas añadió 9 nuevas plantas inspeccionadas federalmente, elevando su total a 78, lo que refleja la inversión continua en el corredor ganadero de las Llanuras del Sur. Sin embargo, persisten las vulnerabilidades geográficas. En el cuarto trimestre de 2024, las condiciones de sequía en Texas afectaron al 62% del ganado de EE. UU. en zonas de sequía, el nivel más alto desde diciembre de 2022. Además, el sector de alimentación del sur de EE. UU., que depende de 1,2 a 1,5 millones de cabezas de ganado de engorda mexicano anuales, enfrentó desafíos debido al cierre de la frontera con México para las importaciones de ganado en pie desde julio de 2025 a causa del gusano barrenador del Nuevo Mundo.

Los mercados costeros, especialmente en el Noreste y la Costa Oeste, muestran fuertes tendencias de premiumización en el consumo de carne de res. Los datos del USDA AMS de mayo de 2025 indican que los precios del filete de costilla alimentado con pasto en estas regiones superaron los USD 40 por libra, en comparación con USD 35 en la región Central. El consumo de Wagyu también se concentra en ciudades como Los Ángeles, San Francisco y Nueva York, impulsado por el tamaño de la población, los niveles de ingresos y los restaurantes de alta gama. El informe de la Organización de Comercio Exterior del Japón (JETRO) de 2025 identificó estas ciudades como centros clave de Wagyu, con esfuerzos de expansión dirigidos a Chicago, Filadelfia y Houston. La demanda de carne de res USDA Prime aumentó del 5,4% del suministro clasificado en 2015 al 9,5% en 2023, en línea con el crecimiento de los ingresos en las metrópolis costeras.

El Medio Oeste sigue siendo central en la cadena de valor de la carne de res de EE. UU., sirviendo como centro de producción y como centro de demanda de carne de res de productos básicos. Estados como Nebraska, Kansas y Texas registran un mayor consumo per cápita de carne de res debido a los vínculos culturales, los precios más bajos de la carne de res local y la proximidad a las instalaciones de procesamiento. Sin embargo, los mercados rurales están cambiando. El Rastreador de Consumidores de Carne de Res 2025 de la Asociación Nacional de Ganaderos de Carne de Res (NCBA) encontró que el 66% de los consumidores no tenía preocupaciones sobre las prácticas de crianza de ganado, pero entre el 34% que sí las tenía, el 27% citó el Bienestar Animal, seguido de Hormonas, Antibióticos y Vacunas con el 23%. La infraestructura de corrales de engorda y procesamiento a gran escala del Medio Oeste enfrenta un mayor escrutinio regulatorio bajo las reglas de reporte de gases de efecto invernadero de la Agencia de Protección Ambiental (EPA), que requieren el reporte de metano y óxido nitroso para grandes instalaciones ganaderas bajo 40 CFR Parte 98 Subparte JJ.

Panorama Competitivo

El mercado de carne de res de EE. UU. está muy fragmentado, compuesto por una combinación de grandes procesadores cárnicos integrados, empresas empacadoras regionales, productores de carne de res especializada y numerosos ganaderos independientes. Si bien grandes empresas como Tyson Foods, JBS USA, Cargill y National Beef Packing Company dominan el procesamiento y la distribución de carne de res, miles de operaciones ganaderas contribuyen a la base de suministro, creando un panorama de producción competitivo y descentralizado. Los grandes procesadores se benefician de la escala, las extensas redes de adquisición y las relaciones establecidas con clientes minoristas y de servicios de alimentación.

La competencia está cambiando cada vez más más allá del volumen y el precio hacia la diferenciación de productos y las ofertas de valor agregado. Los productores están ampliando las carteras premium que incluyen carne de res alimentada con pasto, orgánica, Wagyu, certificada Angus y libre de antibióticos para capturar la creciente demanda de los consumidores de calidad, trazabilidad y sostenibilidad. Las empresas también están invirtiendo en programas de carne de res de marca, capacidades de procesamiento avanzadas y transparencia en la cadena de suministro para fortalecer la lealtad de los clientes y asegurar mayores márgenes tanto en los canales minoristas como en los de servicios de alimentación.

El mercado también está siendo testigo de una creciente inversión en eficiencia operativa, automatización y estrategias de venta directa al consumidor. Los principales procesadores están mejorando la capacidad de producción y adoptando tecnologías digitales para mejorar el rendimiento, la consistencia y la productividad laboral, mientras que los productores especializados están aprovechando las plataformas de comercio electrónico y la marca premium para llegar a segmentos de consumidores de nicho. A medida que la demanda de productos de carne de res premium y diferenciados continúa creciendo, se espera que la competencia se intensifique tanto en las categorías convencionales como en las especializadas, con la innovación, el control de la cadena de suministro y la credibilidad de la marca emergiendo como factores competitivos clave.

Líderes de la Industria de Carne de Res de EE. UU.

-

Tyson Foods, Inc.

-

Cargill Incorporated

-

JBS N.V.

-

National Beef Packing Company, LLC

-

Marfrig Global Foods S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: JBS USA invirtió USD 150 millones, como parte de su expansión en su instalación de producción de carne de res en Cactus, Texas, añadiendo un nuevo piso de fabricación y una sala de carne molida ampliada con finalización prevista para principios de 2027. La instalación de Cactus adquiere aproximadamente USD 3,3 mil millones en ganado anualmente y emplea a más de 3.600 personas.

- Enero de 2026: Hormel Foods lanzó dos variedades de HORMEL® MARY KITCHEN® Skillet, incluyendo un skillet de carne de res y cerdo estilo suroeste, expandiéndose hacia soluciones de comidas ricas en proteínas orientadas a la conveniencia en minoristas seleccionados a nivel nacional. La extensión de la marca apunta directamente a los consumidores que buscan formatos de carne de res semielaborados.

- Diciembre de 2025: Creekstone Farms implementó tecnología de procesamiento impulsada por inteligencia artificial en asociación con Marble Technologies en su instalación de Arkansas City, Kansas. Los sistemas Pack-Off y Box Verification estuvieron completamente operativos en septiembre de 2025, resultando en una disminución del 75% en las reclamaciones de clientes y mejores tasas de entrega a tiempo.

Alcance del Informe del Mercado de Carne de Res de EE. UU.

| Carne de Res Fresca |

| Carne de Res Procesada |

| Carne de Res Congelada/Refrigerada |

| Carne de Res Enlatada |

| Convencional |

| Carne de Res Especializada |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Minoristas en Línea | |

| Otros |

| Por Tipo de Producto | Carne de Res Fresca | |

| Carne de Res Procesada | ||

| Carne de Res Congelada/Refrigerada | ||

| Carne de Res Enlatada | ||

| Por Naturaleza | Convencional | |

| Carne de Res Especializada | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Minoristas en Línea | ||

| Otros | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del mercado de carne de res de los Estados Unidos?

El mercado de carne de res de los Estados Unidos fue valorado en USD 63,97 mil millones en 2025 y se proyecta que alcance USD 72,64 mil millones para 2031 a una CAGR del 2,1%, con un crecimiento respaldado por una demanda resiliente y la expansión de productos premium.

¿Qué categoría de producto lidera las ventas de carne de res en EE. UU.?

La carne de res fresca lideró con una participación del 63,32% en 2025, respaldada por una fuerte penetración en los menús y la demanda continua de los hogares de hamburguesas, filetes y asados.

¿Por qué la carne de res especializada está creciendo más rápido que la convencional en los Estados Unidos?

Se prevé que la carne de res especializada crezca a una CAGR del 3,52% porque las líneas alimentadas con pasto y orgánicas se están expandiendo más rápido, y las declaraciones verificadas pueden obtener precios minoristas mucho más altos que la carne de res de productos básicos.

¿Qué canal de ventas está creciendo más rápido para la carne de res en los Estados Unidos?

El canal horeca está creciendo más rápido a una CAGR del 3,04% hasta 2031 porque los restaurantes siguen siendo el principal canal para la carne de res premium y pueden gestionar los mayores costos mediante la fijación de precios en el menú y el control de las porciones.

Última actualización de la página el: