Tamaño y Participación del Mercado de Carne de Res Alimentada con Pasto en los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

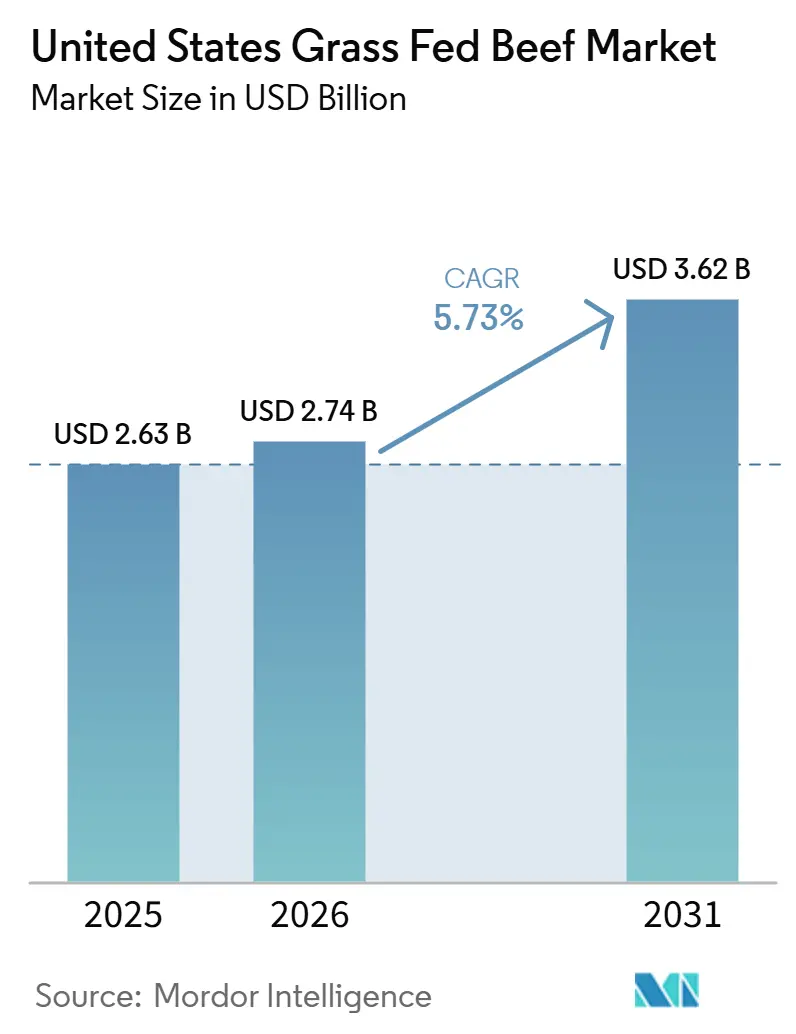

| Tamaño del mercado en el año base (2025) | 2.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Carne de Res Alimentada con Pasto en los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de carne de res alimentada con pasto en los Estados Unidos sea valorado en 2,63 mil millones USD en 2025. Se proyecta que crezca de 2,74 mil millones USD en 2026 a 3,62 mil millones USD en 2031, registrando una CAGR del 5,7% durante el período de pronóstico (2026-2031). El mercado de carne de res alimentada con pasto en los Estados Unidos se está expandiendo más rápido que la categoría de carne de res convencional en general, ya que más compradores tratan la calidad de la proteína, la claridad del etiquetado y los estándares de crianza animal como criterios de compra fundamentales en lugar de atributos premium opcionales. Una encuesta nacional de junio de 2026 realizada por Pre Brands mostró que el 65% de los estadounidenses consume carne de res en una semana típica, mientras que el 37% cita activamente la alimentación con pasto como criterio de compra, lo que indica que la categoría ha avanzado mucho más allá de un nicho reducido de alimentos naturales[1]Fuente: Pre Brands, "Encuesta al Consumidor de Junio de 2026," pre-brands.com. El mercado también se está beneficiando de una ejecución minorista más sólida y una mejor verificación de marca, particularmente a medida que el Departamento de Agricultura de los Estados Unidos (USDA) formalizó las expectativas de documentación para las declaraciones de crianza animal y convirtió la trazabilidad en un requisito operativo más significativo para las marcas que buscan escala. El respaldo científico para el posicionamiento de densidad nutricional y salud del suelo está reforzando la demanda premium, mientras que la comunicación sobre ganadería regenerativa está creando una capa de calidad adicional más allá de la declaración base de alimentación con pasto en partes del mercado de carne de res alimentada con pasto en los Estados Unidos. Sin embargo, el hato ganadero más bajo en los Estados Unidos en 75 años, la concentración regional en el acabado y la presión continua sobre los costos de insumos están manteniendo la oferta ajustada. Estos factores respaldan los precios, pero también exponen el mercado de carne de res alimentada con pasto en los Estados Unidos a restricciones de disponibilidad, relacionadas con el clima y de procesamiento.

Conclusiones Clave del Informe

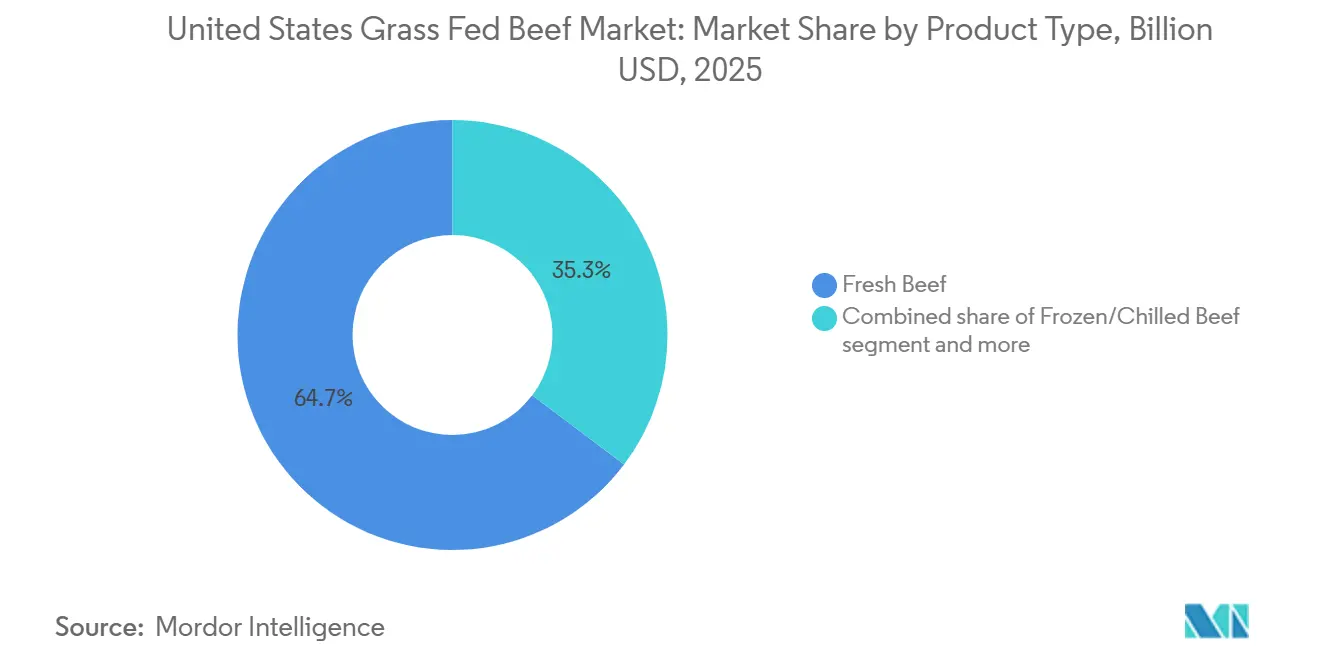

- Por tipo de producto, la Carne Fresca representó el 64,71% de la participación del mercado de carne de res alimentada con pasto en los Estados Unidos en 2025, mientras que se prevé que la Carne Congelada/Refrigerada registre la CAGR más alta del 6,96% hasta 2031.

- Por tipo de corte, los Filetes representaron el 62,62% del tamaño del mercado de carne de res alimentada con pasto en los Estados Unidos en 2025, mientras que se proyecta que la Carne Picada se expanda a una CAGR del 7,01% hasta 2031.

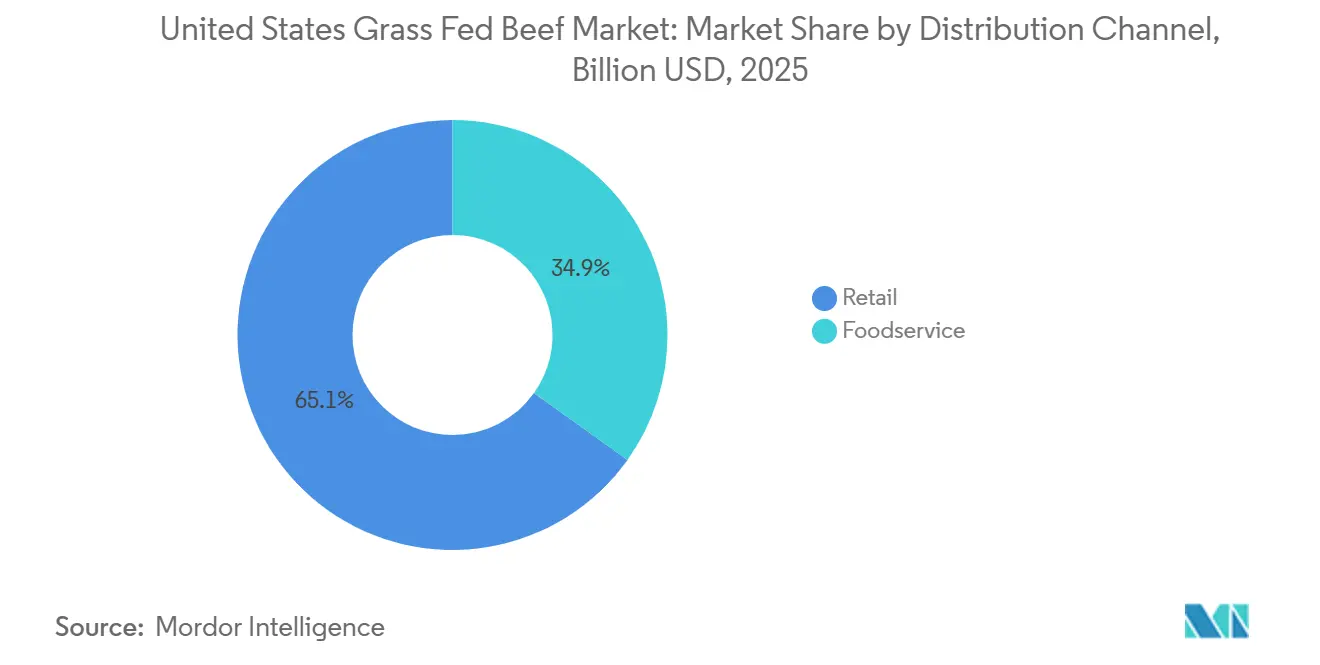

- Por canal de distribución, el Comercio Minorista capturó el 65,13% del tamaño del mercado de carne de res alimentada con pasto en los Estados Unidos en 2025, mientras que el Servicio de Alimentos está previsto que crezca a la CAGR más rápida del 7,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Carne de Res Alimentada con Pasto en los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de proteínas premium entre compradores enfocados en la salud | +1.3% | Nacional, concentrado en las zonas metropolitanas costeras de los Estados Unidos y los núcleos urbanos de altos ingresos | Corto plazo (≤ 2 años) |

| Expansión de las declaraciones de trazabilidad y procedencia | +0.9% | Nacional, con ganancias tempranas en los mercados del Noreste y la Costa del Pacífico | Mediano plazo (2-4 años) |

| Premiumización del menú en el comercio minorista y el servicio de alimentos | +1.0% | Nacional, acelerándose en el Sureste, las Llanuras y los Grandes Lagos | Corto plazo (≤ 2 años) |

| Pastoreo regenerativo y posicionamiento en salud del suelo | +0.7% | Corredores de suministro del Medio Oeste, las Llanuras del Norte y el Noroeste del Pacífico | Mediano plazo (2-4 años) |

| Modelos de suscripción y cajas de venta directa al consumidor | +0.6% | Nacional, con mayor densidad en códigos postales suburbanos y rurales de altos ingresos | Mediano plazo (2-4 años) |

| Mejoras en la utilización de la canal mediante la monetización de cortes de nicho | +0.4% | Nacional, más fuerte entre productores independientes y de mediana escala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de proteínas premium entre compradores enfocados en la salud

El ciclo de proteínas que da forma al comportamiento dietético en los Estados Unidos está evolucionando hacia la diferenciación por calidad en lugar de por cantidad. Se espera que la encuesta nacional de Pre Brands de junio de 2026 indique que el 31% de los estadounidenses identifica la carne de res como su proteína más funcional para objetivos de salud y estado físico, un posicionamiento históricamente asociado con el pollo y el pescado. La carne de res alimentada con pasto ofrece una ventaja nutricional medible: la documentación de la Clínica Mayo confirma que tiene un menor contenido total de grasa, mayores concentraciones de ácidos grasos omega-3 y niveles elevados de antioxidantes en comparación con la carne de res convencional. Se espera que un estudio de metabolómica revisado por pares, programado para su publicación en npj Science of Food en 2025, demuestre que el pastoreo rotacional en sistemas basados en pastizales del sur de los Estados Unidos mejora directamente los resultados de densidad nutricional en la carne de res terminada, vinculando las prácticas agrícolas con un beneficio verificable para el consumidor[2]Fuente: npj Science of Food, "Pastoreo Rotacional y Densidad Nutricional," nature.com. Se espera que los millennials superen a los baby boomers en el gasto en la categoría de carne en un plazo de dos años y presenten un índice significativamente más alto en compras de proteínas basadas en declaraciones, según el Informe Power of Meat 2026. La señal de demanda es estructural, no cíclica. La disposición a pagar por proteínas premium se ha desvinculado de la inflación general de los precios de la carne de res, una dinámica que respalda las primas de la carne alimentada con pasto incluso cuando los costos de alimentos en general se moderan.

Expansión de las declaraciones de trazabilidad y procedencia

La trazabilidad está pasando de ser un requisito regulatorio a convertirse en un impulsor de valor de marca en el mercado de carne de res alimentada con pasto en los Estados Unidos. En agosto de 2024, el Servicio de Inspección y Seguridad Alimentaria del USDA (USDA FSIS) publicó su directriz actualizada (FSIS-GD-2024-0006), que formaliza los requisitos de documentación para las declaraciones de crianza animal, incluidas las etiquetas de alimentación con pasto y crianza en pastizales. Esta actualización eleva la carga probatoria para las marcas y crea una barrera de entrada significativa para los declarantes no verificados. Un estudio de 2025 publicado en Agricultural and Food Economics (Springer Nature) identifica la cadena de bloques como un mecanismo prometedor para la documentación de procedencia de extremo a extremo, señalando que las etiquetas inteligentes accesibles mediante código QR que contienen datos de pastoreo rotacional, registros de antibióticos e información sobre la huella de carbono pueden mejorar de manera medible la confianza del consumidor en las declaraciones premium. El estudio de densidad nutricional de Verde Farms de mayo de 2026, comparado con productos de carne alimentada con pasto de la competencia, representa una nueva frontera en la evidencia de procedencia, donde la sustanciación por terceros de los resultados nutricionales reemplaza la narrativa basada únicamente en el origen. El Programa del USDA AMS para Productores Pequeños y Muy Pequeños de Carne Alimentada con Pasto proporciona una vía certificada para los operadores más pequeños, pero la cobertura de auditoría desigual crea un riesgo de dilución del etiquetado y beneficia sistemáticamente a las marcas con una infraestructura de verificación sólida[3]Fuente: Servicio de Comercialización Agrícola del Departamento de Agricultura de los Estados Unidos, "Programa para Productores Pequeños y Muy Pequeños de Carne Alimentada con Pasto," ams.usda.gov.

Premiumización del menú en el comercio minorista y el servicio de alimentos

Las cadenas minoristas y los operadores de servicio de alimentos están reposicionando estructuralmente la carne de res alimentada con pasto como un nivel premium convencional en lugar de un nicho especializado. Se espera que el Informe Power of Meat 2026 documente un crecimiento de dos dígitos en carne orgánica y alimentada con pasto en términos de dólares, unidades y libras en 2025. En el servicio de alimentos, se espera que Pura Vida Miami lance un filete de solomillo 100% alimentado y terminado con pasto en todas sus ubicaciones nacionales en junio de 2026, dirigido al creciente segmento de gastronomía orientada a la proteína y el bienestar. Además, la mayoría de los compradores identifican la alimentación con pasto como un factor clave de compra para la carne. Este atributo, junto con el etiquetado USDA Prime y libre de hormonas, ha pasado de ser una señal especializada a convertirse en un criterio de compra convencional. La expansión planificada de Verde Farms a más de 680 tiendas Albertsons en 21 estados para junio de 2026 ilustra la incorporación geográfica de la carne de res alimentada con pasto desde sus bastiones costeros hacia los mercados del interior. La CAGR proyectada del 7,51% del canal de servicio de alimentos hasta 2031 refleja esta curva de adopción institucional, a medida que los comedores corporativos, el servicio de alimentos universitario y los operadores de restauración informal responden a las preferencias de los millennials y la Generación Z por el abastecimiento verificado de proteínas.

Pastoreo regenerativo y posicionamiento en salud del suelo

El pastoreo regenerativo está emergiendo como la narrativa de valor de próxima generación para la carne de res criada en pastizales, ampliando la propuesta más allá de la salud individual para incluir la gestión de la tierra y la resiliencia climática. A principios de 2025, Applegate Farms, una subsidiaria de Hormel Foods, anunció que había transitado el 100% de la carne de res utilizada en sus perros calientes a pastizales regenerativos certificados. La transición cubrió 10,8 millones de acres, casi el doble de su objetivo original de 6 millones de acres, y la empresa lo logró nueve meses antes de lo previsto. El estudio de npj Science of Food de 2025 confirmó que el pastoreo adaptativo de múltiples potreros en sistemas del sur de los Estados Unidos mejoró simultáneamente la materia orgánica del suelo, la actividad microbiana y la densidad nutricional de la carne de res, proporcionando respaldo científico para las declaraciones de marketing regenerativo. La encuesta de 2026 de Farm Credit Mid-America señaló que casi la mitad de las operaciones ganaderas de los Estados Unidos planeaban aumentar las hembras reproductoras en 2026, con las condiciones forrajeras como principal palanca de expansión. Esta tendencia indica que la reconstrucción del hato basada en pastizales está en marcha y gradualmente respaldará el crecimiento de la oferta de carne alimentada con pasto. La certificación regenerativa se está convirtiendo en un nivel premium por encima de la designación base de alimentación con pasto, creando una distinción que desbloquea un nivel de precios adicional y la preferencia de adquisición ESG de grandes compradores de servicio de alimentos y comercio minorista. El mercado se está bifurcando efectivamente en segmentos de carne alimentada con pasto estándar y carne alimentada con pasto regenerativa, siendo este último el que exige primas que justifican los mayores costos de documentación y auditoría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de precio premium frente a la carne de res alimentada con grano | -1.4% | Nacional, más aguda en los mercados minoristas del interior y rurales sensibles al precio | Corto plazo (≤ 2 años) |

| Complejidad de la cadena de frío y la logística de última milla | -0.7% | Nacional, particularmente en áreas suburbanas y rurales de menor densidad | Mediano plazo (2-4 años) |

| Fricción en la certificación e interpretación del etiquetado | -0.5% | Nacional; más aguda en el estante minorista en mercados con baja familiaridad con la alimentación con pasto | Mediano plazo (2-4 años) |

| Concentración de la oferta en regiones aptas para pastizales | -0.8% | Corredores de acabado del Medio Oeste y las Grandes Llanuras; secundario en el Noroeste del Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Brecha de precio premium frente a la carne de res alimentada con grano

El diferencial de precio entre la carne de res alimentada con pasto y la carne de res convencional alimentada con grano sigue siendo la mayor barrera para la escala de la categoría. Los datos trimestrales de carne de res alimentada con pasto del USDA AMS para el segundo trimestre de 2026 indican que la carne molida de res alimentada con pasto con un contenido magro del 90% o más promedió 13,63 USD por libra en ventas directas al consumidor, sustancialmente más alta que los equivalentes convencionales. Esta brecha se amplía aún más para los cortes de filete premium. La contracción continua de la oferta de ganado amplifica aún más la sensibilidad al precio. Según el Informe de Inventario de Ganado del USDA, el hato ganadero de los Estados Unidos alcanzó 86,2 millones de cabezas el 1 de enero de 2026, el nivel más bajo en 75 años, lo que ajusta los costos de insumos en todas las cadenas de suministro de carne de res, incluidos los programas de alimentación con pasto. El Angus Journal, publicado en abril de 2026, informó que aproximadamente el 57% del hato de vacas de carne de los Estados Unidos está concentrado en solo 10 estados, liderados por Texas, Oklahoma y Missouri. Como resultado, los productores de carne alimentada con pasto compiten con las operaciones alimentadas con grano por los mismos grupos de suministro regionales sin el beneficio de una escala de procesamiento comparable. La carne de res alimentada con grano se beneficia de una infraestructura de distribución establecida y precios por volumen, lo que le permite absorber los aumentos de precios del mercado de manera más eficiente que las cadenas de suministro de carne alimentada con pasto, que carecen de un rendimiento equivalente. Es probable que la brecha de precios persista durante la recuperación del ciclo ganadero actual, que los datos de perspectivas del Servicio de Investigación Económica del USDA (USDA ERS) proyectan que se extenderá hasta 2028-2029.

Complejidad de la cadena de frío y la logística de última milla

La logística de productos perecederos premium representa un costo estructural incorporado en cada pedido de carne de res alimentada con pasto de venta directa al consumidor y comercio electrónico. El abastecimiento de hielo seco, el embalaje aislado, las ventanas de entrega del transportista y el monitoreo de temperatura añaden costos variables significativos por envío. Estos costos imponen una carga desproporcionada a los productores de carne alimentada con pasto de pequeña y mediana escala que carecen de infraestructura de cumplimiento centralizada. Se espera que Crowd Cow, una plataforma premium de carne en línea, mejore la entrega a tiempo del 70% a más del 99% tras la transición a un proveedor especializado de logística de última milla en 2025, destacando la volatilidad del rendimiento de las redes de transportistas estándar para productos perecederos congelados. Omaha Steaks invirtió en la reconstrucción de su red de cumplimiento en torno a 44 centros de microcumplimiento de tienda como nodo, respaldados por una asociación de entrega por encargo, reduciendo el tiempo de entrega promedio de 6,2 días a 1,24 días. Este nivel de infraestructura está fuera del alcance de la mayoría de los productores de carne de res criada en pastizales. La complejidad disuade a los rancheros más pequeños de escalar los modelos de venta directa al consumidor y concentra las ventas en línea entre los operadores con mayor capital, limitando el alcance geográfico de los productores en los mercados del interior con restricciones logísticas. Se espera que la inversión en última milla siga siendo un costo operativo sostenido en lugar de una construcción única, lo que amortiguará la expansión del margen para el canal de venta directa al consumidor durante todo el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Carne Fresca Ancla el Volumen Mientras los Formatos Congelados se Aceleran

Se prevé que la carne congelada/refrigerada registre la CAGR más rápida entre todos los tipos de productos, del 6,96% de 2026 a 2031. Este crecimiento refleja un cambio estructural hacia el cumplimiento del comercio electrónico, las cajas de suscripción de venta directa al consumidor y la adquisición a granel para el servicio de alimentos, todos los cuales favorecen la estabilidad de almacenamiento de los formatos congelados y refrigerados frente a las restricciones de fecha de la carne fresca. Se espera que la carne fresca represente el 64,71% del mercado en 2025, respaldada por su posicionamiento minorista establecido, una alta participación de cortes de filete premium vendidos a través de las carnicerías de los supermercados y la preferencia del consumidor por la inspección visual de calidad en el punto de compra. A pesar de su ventaja en tamaño, el formato fresco enfrenta presión por la diversificación de formatos a medida que los canales en línea y de suscripción reconfiguran el comportamiento de compra hacia los envíos congelados. Se espera que un estudio revisado por pares en npj Science of Food (2025) señale que el pastoreo rotacional en pastizales del sur de los Estados Unidos mejora la densidad nutricional de la carne de res, un hallazgo que, cuando se comunica en el estante, beneficiaría desproporcionadamente a los operadores de formato fresco de marca con cadenas de suministro trazables.

La carne procesada y la carne enlatada representan segmentos más pequeños pero estratégicamente notables. Los formatos procesados están ganando terreno a través de cecina de res alimentada con pasto, perros calientes y tocino, posicionados como proteínas de conveniencia con etiqueta limpia que cierran la brecha entre las ofertas premium y las de mercado masivo. El lanzamiento planificado de Applegate en junio de 2026 de APPLEGATE NATURALS Natural Uncured Beef Bacon, elaborado con carne de res 100% alimentada con pasto y criada en pastizales y destinado a distribución inmediata en más de 3.000 tiendas Walmart, indica que la carne de res procesada alimentada con pasto está apuntando a la escala del mercado masivo en lugar del posicionamiento en canales especializados. La carne enlatada sigue siendo un nicho dentro de la categoría premium de alimentación con pasto, pero se beneficia del comportamiento de almacenamiento en despensa y preparación para emergencias entre los consumidores rurales de venta directa al consumidor. A largo plazo, se espera que la participación dominante de la Carne Fresca disminuya gradualmente a medida que madure la infraestructura de cadena de frío, mejoren los modelos económicos de suscripción y los productos de carne de res procesada alimentada con pasto alcancen la escala del comercio minorista masivo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Corte: El Dominio de los Filetes Oculta el Ascenso Estratégico de la Carne Picada

Se espera que los filetes representen el 62,62% del mercado de carne de res alimentada con pasto en los Estados Unidos por tipo de corte en 2025, respaldados por el poder de fijación de precios premium en el servicio de alimentos y el comercio minorista de alta gama. Los cortes de costilla, solomillo y lomo de Nueva York exigen las primas más altas por libra en el comercio minorista de carne alimentada con pasto, mientras que su presencia en los menús de restaurantes de lujo respalda tanto el crecimiento del volumen como del margen. "Back to Grass", un análisis de mercado de la Universidad de Vermont, identificó la demanda concentrada de cortes medios costosos y carne molida como un desafío estructural de utilización de la canal completa; los cortes que los consumidores prefieren más no equilibran la utilización de la canal completa.

La carne picada es el tipo de corte de más rápido crecimiento y se proyecta que registre una CAGR del 7,01% de 2026 a 2031. Su crecimiento refleja su papel como punto de entrada accesible para los compradores primerizos de carne de res alimentada con pasto, su alta participación en los volúmenes de cajas de suscripción de venta directa al consumidor y su importancia en los programas de utilización de la canal completa. Se espera que Creekstone Farms actualice su procesamiento de carne molida en abril de 2026 mediante la introducción de tecnología de picadora de tazón, que ofrece una textura más gourmet y respalda una gama más amplia lista para el comercio minorista, incluidas hamburguesas smash, porciones y formatos de envasado al vacío con piel. Se espera que este desarrollo amplíe el alcance de la carne molida de res alimentada con pasto hacia formatos de conveniencia premium. Los asados desempeñan un papel complementario de venta directa al consumidor en los ciclos de demanda estacional y los modelos de compra de animal completo, mientras que otros tipos de corte, incluidas las vísceras y los despojos especiales, representan un nicho emergente. Los programas de aprovechamiento integral que comercializan activamente vísceras y cortes especiales reportan aumentos efectivos de ingresos del 25-40% por animal, según el análisis de economía de granjas directas. Esto indica que mejorar la utilización de la canal es tanto una necesidad económica como una palanca de ingresos significativa para los productores de carne alimentada con pasto.

Por Canal de Distribución: El Comercio Minorista Domina la Participación Mientras el Servicio de Alimentos Supera el Crecimiento

Se espera que el servicio de alimentos sea el canal de distribución de más rápido crecimiento, proyectado para registrar una CAGR del 7,51% de 2026 a 2031. Los cafés de bienestar, las cadenas de restauración de alta gama y los operadores institucionales están impulsando el crecimiento al integrar el abastecimiento de carne alimentada con pasto en la adquisición estándar. Se espera que el marco regulatorio del USDA FSIS para sustentar las declaraciones de crianza animal (FSIS-GD-2024-0006, agosto de 2024) sirva cada vez más como criterio de calificación de proveedores en los contratos institucionales de servicio de alimentos, creando un umbral de cumplimiento que favorece a los operadores de marca con cadenas de suministro documentadas sobre los distribuidores de productos básicos. Se espera que el comercio minorista mantenga una participación del 65,13% en 2025, respaldado por los Supermercados/Hipermercados, donde las principales cadenas nacionales han ampliado el espacio en estantes para carne natural y premium. Las cadenas de supermercados convencionales están complementando a las Tiendas Especializadas, históricamente el canal de base principal para las marcas de carne alimentada con pasto, a medida que las marcas escalan hacia Publix, Albertsons y Harris Teeter y amplían la base de compradores potenciales más allá de los compradores de canales especializados.

Las Tiendas Minoristas en Línea representan el subcanal minorista de más rápido crecimiento, ya que los modelos de caja de suscripción de productores como Parker Pastures, Wholly Cow Market y Home Place Pastures reducen las desventajas de precios de última milla a través de una economía predecible por entrega. La expansión planificada de Verde Farms a más de 680 tiendas Albertsons en 21 estados para junio de 2026, junto con su presencia en toda la cadena en Publix (más de 1.400 ubicaciones) y Harris Teeter (269 tiendas), refleja el cambio del mercado hacia la distribución convencional. Se espera que Teton Waters Ranch debute su línea de carne molida orgánica regenerativa en julio de 2026, dirigida a compradores minoristas y de servicio de alimentos a través de un lanzamiento de canal dual. Esta estrategia muestra cómo las marcas premium de carne alimentada con pasto ven el servicio de alimentos como un corredor de crecimiento paralelo en lugar de un canal secundario. Otros Canales de Distribución, incluidas las ventas directas en granjas y los mercados de agricultores, siguen siendo importantes para el flujo de caja del productor y la construcción de marca, pero representan una participación estructuralmente limitada a escala.

Análisis Geográfico

El Noreste mostró la mayor madurez comercial en el mercado de carne de res alimentada con pasto en los Estados Unidos. Las ventas minoristas en dólares de carne de res alimentada con pasto en la región alcanzaron 108 millones USD durante el período de 13 semanas que finalizó en septiembre de 2024, el más alto entre todas las regiones de los Estados Unidos, según Meat and Livestock Australia (M&LA). Boston registró el Índice de Desarrollo de Categoría más alto entre los principales mercados de los Estados Unidos durante el mismo período, en 164,2, lo que indica una intensidad de categoría inusualmente fuerte en comparación con la línea de base nacional. Un estudio de 2026 en Agricultural Systems encontró que el Estado de Nueva York y Nueva Inglaterra utilizaron solo el 43% de los pastizales disponibles para el pastoreo, destacando una oportunidad de suministro significativa cerca de una base de demanda ya premium. Los informes de Cornell de abril de 2026 también indicaron que la producción de carne de res alimentada con pasto en el Noreste es económicamente viable bajo modelos de granjas escaladas o cooperativas cuando la infraestructura compartida aborda las barreras de sacrificio y procesamiento. Para el mercado de carne de res alimentada con pasto en los Estados Unidos, el Noreste combina una densa demanda urbana, un comportamiento de compra premium y una capacidad de pastizales subutilizada, creando una sólida combinación de profundidad comercial actual y potencial de oferta futura.

El Sur y el Medio Oeste están mostrando algunos de los patrones de expansión más dinámicos en el mercado de carne de res alimentada con pasto en los Estados Unidos, particularmente en áreas que desarrollan tanto la demanda del consumidor como la profundidad del lado de la oferta. Los mercados de las Llanuras registraron un crecimiento interanual del 63% en dólares y del 65% en volumen durante el período de 13 semanas que finalizó en septiembre de 2024, mientras que los mercados de los Grandes Lagos aumentaron un 56% en ventas en dólares y un 66% en volumen. Ambas regiones superaron el promedio nacional del 41%, según Meat and Livestock Australia (M&LA). El Sureste también registró un crecimiento interanual del 49% en dólares, respaldado por una distribución más amplia en supermercados de marca, incluida la presencia de Verde Farms en más de 1.400 tiendas Publix y las 269 tiendas Harris Teeter, como se señala en el borrador de la fuente. Chicago registró un crecimiento del 47% en dólares y del 72% en volumen, lo que demuestra que el Medio Oeste ya no es solo un corredor de ganado y acabado, sino que también está emergiendo como un mercado de consumo más fuerte, según Meat and Livestock Australia (M&LA). El Angus Journal informó en abril de 2026 que los 10 principales estados de vacas de carne representaron el 57% del hato de vacas de carne de los Estados Unidos, liderados por Texas, Oklahoma, Missouri, Nebraska y Dakota del Sur. Esta concentración otorga al Sur y al Medio Oeste una clara ventaja de adyacencia de suministro para los programas regionales de carne alimentada con pasto.

El Oeste presenta un patrón más mixto en el mercado de carne de res alimentada con pasto en los Estados Unidos, con California mostrando un impulso más lento que muchas de las nuevas áreas de crecimiento. Las ventas minoristas en dólares de carne de res alimentada con pasto en California aumentaron un 21% durante el mismo período de 13 semanas, por debajo del promedio nacional del 41%. San Francisco y Oakland registraron un rendimiento interanual negativo del -1%, lo que sugiere un segmento especializado más maduro. La región occidental más amplia fuera de California aún registró un crecimiento del 31%, lo que indica un impulso más fuerte en mercados como Denver, Phoenix y Portland, donde la demanda premium se está expandiendo desde una base más baja. El Programa del USDA AMS para Productores Pequeños y Muy Pequeños de Carne Alimentada con Pasto sigue siendo relevante en los estados del Oeste, ya que muchos ranchos independientes dependen de vías certificadas para mantener la integridad del etiquetado y cumplir con los requisitos de los compradores minoristas.

Panorama Competitivo

El mercado de carne de res alimentada con pasto en los Estados Unidos comprende dos grandes grupos competitivos: grandes empresas de proteínas convencionales que se han expandido hacia líneas premium basadas en declaraciones y marcas especializadas construidas desde el principio en torno a cadenas de suministro dedicadas a la alimentación con pasto. Esta estructura es importante porque la escala por sí sola no garantiza una ventaja cuando la oferta del hato sigue siendo ajustada y los compradores otorgan un peso significativo a la certificación, la trazabilidad y los métodos de producción. Verde Farms sigue siendo uno de los actores premium más visibles en el mercado de carne de res alimentada con pasto en los Estados Unidos, respaldado por su amplia presencia en supermercados en Albertsons, Publix y Harris Teeter y su sólida posición en la marca de carne de res orgánica. Thousand Hills Lifetime Grazed ha seguido una estrategia más integrada al adquirir Organic Prairie y Mighty Organic, fortaleciendo sus relaciones de procesamiento, distribución y comercio minorista en carne de res orgánica y alimentada con pasto regenerativa. Esta combinación de presencia en estantes de marca y control de la cadena de suministro está dando forma a un mercado en el que los operadores con acceso seguro al ganado y declaraciones documentadas pueden competir de manera más efectiva que las empresas que dependen principalmente de la escala de procesamiento convencional.

Los movimientos estratégicos en el mercado de carne de res alimentada con pasto en los Estados Unidos se están agrupando en torno a una mayor penetración del canal minorista, la expansión de productos procesados y puntos de prueba premium vinculados a la diferenciación regenerativa o basada en nutrientes. Applegate está preparada para ampliar el alcance de la categoría en junio de 2026 al lanzar tocino de res alimentada con pasto en más de 3.000 tiendas Walmart, demostrando cómo los productos de valor agregado pueden llevar las declaraciones de crianza en pastizales a cestas de compra mucho más grandes. Verde Farms ha tomado otra ruta al expandir la distribución en cadena en más estados, fortaleciendo la visibilidad cotidiana a nivel de tienda y reduciendo la dependencia de formatos minoristas naturales más pequeños. También se espera que JBS señale el creciente valor de las declaraciones documentadas a través de su Informe de Sostenibilidad 2025, programado para su publicación en julio de 2026, que se espera detalle un programa de certificación Farm Assurance que cubra estándares de alimentación con pasto, libre pastoreo y libre de organismos genéticamente modificados. Estos ejemplos muestran que la competencia en el mercado de carne de res alimentada con pasto en los Estados Unidos ya no depende únicamente de la disponibilidad del producto, ya que las marcas ahora necesitan sistemas de prueba, un acceso más amplio a los estantes y una razón clara para que los consumidores o los equipos de adquisición paguen una prima.

La tecnología y el diseño de la ruta al mercado se están convirtiendo en diferenciadores más fuertes en el mercado de carne de res alimentada con pasto en los Estados Unidos, especialmente a medida que las marcas buscan reducir la dependencia del espacio limitado en los estantes minoristas. Se espera que el estudio de Agricultural and Food Economics de 2025 destaque la cadena de bloques y las etiquetas inteligentes habilitadas con código QR como herramientas útiles para la comunicación de procedencia, lo que indica que la prueba digital puede desempeñar un papel directo en la confianza del consumidor y la conversión premium. Los modelos de suscripción directa también están dando a algunos actores regionales una forma de retener más margen por libra y mantener relaciones más cercanas con los consumidores, aunque los costos de la cadena de frío siguen siendo un factor limitante. El mercado de carne de res alimentada con pasto en los Estados Unidos sigue siendo fragmentado, pero los operadores más fuertes combinan cada vez más el abastecimiento verificado, el suministro confiable y la ejecución de canal escalable en el comercio minorista, el servicio de alimentos y las ventas directas.

Líderes de la Industria de Carne de Res Alimentada con Pasto en los Estados Unidos

-

JBS S.A.

-

Tyson Foods, Inc.

-

Cargill, Incorporated

-

Perdue Farms Inc.

-

Verde Farms, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Thousand Hills Lifetime Grazed amplió su modelo de carne de res regenerativa mejorando la gestión del pastoreo y la capacidad de procesamiento, posicionando a la empresa como un operador verticalmente integrado capaz de escalar carne de res regenerativa certificada y orgánica alimentada con pasto en canales minoristas y de servicio de alimentos.

- Julio de 2026: Teton Waters Ranch debutó su línea de productos de carne molida orgánica regenerativa, ingresando al segmento premium de carne molida con credenciales orgánicas y regenerativas certificadas por el USDA dirigidas tanto a compradores minoristas como de servicio de alimentos.

- Junio de 2026: Verde Farms amplió su asociación con Albertsons al agregar las divisiones Mountain West y Southern, aumentando su presencia total en Albertsons a más de 680 tiendas en 21 estados. Las nuevas ubicaciones incluyeron filetes de costilla y múltiples referencias de carne molida en regiones previamente no cubiertas.

Alcance del Informe del Mercado de Carne de Res Alimentada con Pasto en los Estados Unidos

La carne de res alimentada con pasto proviene de ganado que come únicamente pasto y forraje durante toda su vida, a diferencia del ganado convencional terminado con grano. El informe del mercado de carne de res alimentada con pasto en los Estados Unidos está segmentado por tipo de producto, tipo de corte y canal de distribución. Por tipo de producto, el mercado está segmentado en carne fresca, carne procesada, carne congelada/refrigerada y carne enlatada. Por tipo de corte, el mercado está segmentado en filetes, asados, carne picada y otros tipos de corte. Por canal de distribución, el mercado está segmentado en servicio de alimentos y comercio minorista. El segmento minorista está además subsegmentado en supermercados/hipermercados, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Carne Fresca |

| Carne Procesada |

| Carne Congelada/Refrigerada |

| Carne Enlatada |

| Filetes |

| Asados |

| Carne Picada |

| Otros Tipos de Corte |

| Servicio de Alimentos | |

| Comercio Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Tipo de Producto | Carne Fresca | |

| Carne Procesada | ||

| Carne Congelada/Refrigerada | ||

| Carne Enlatada | ||

| Tipo de Corte | Filetes | |

| Asados | ||

| Carne Picada | ||

| Otros Tipos de Corte | ||

| Canal de Distribución | Servicio de Alimentos | |

| Comercio Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la demanda de carne de res alimentada con pasto en los Estados Unidos hasta 2031?

El crecimiento está siendo respaldado por un mayor interés en la calidad de la proteína, la transparencia del etiquetado y el abastecimiento verificado. Se proyecta que la categoría crezca de 2,74 mil millones USD en 2026 a 3,62 mil millones USD en 2031 a una CAGR del 5,73%.

¿Qué formato de producto lidera las ventas y cuál es el de más rápido crecimiento?

La Carne Fresca lideró con una participación del 64,71% en 2025 porque los compradores minoristas aún prefieren la presentación fresca visible. La Carne Congelada/Refrigerada es la de más rápido crecimiento con una CAGR del 6,96% a medida que se expanden el comercio electrónico, las suscripciones y los pedidos a granel para el servicio de alimentos.

¿Por qué los filetes siguen dominando los ingresos en esta categoría?

Los filetes representaron el 62,62% en 2025 porque los compradores de restauración premium y comercio minorista están más dispuestos a pagar más por la calidad visible y la procedencia en cortes de alto valor. Dicho esto, la Carne Picada está creciendo más rápido a una CAGR del 7,01% porque ofrece un precio de entrada más accesible.

¿Qué tan importante es el servicio de alimentos en comparación con el comercio minorista?

El Comercio Minorista siguió siendo la ruta más grande con una participación del 65,13% en 2025, pero se proyecta que el Servicio de Alimentos se expanda más rápido a una CAGR del 7,51%. Eso refleja una integración más amplia en los menús por parte de restaurantes enfocados en el bienestar y compradores institucionales.

Última actualización de la página el: