Tamaño y Participación del Mercado de Carne Wagyu

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

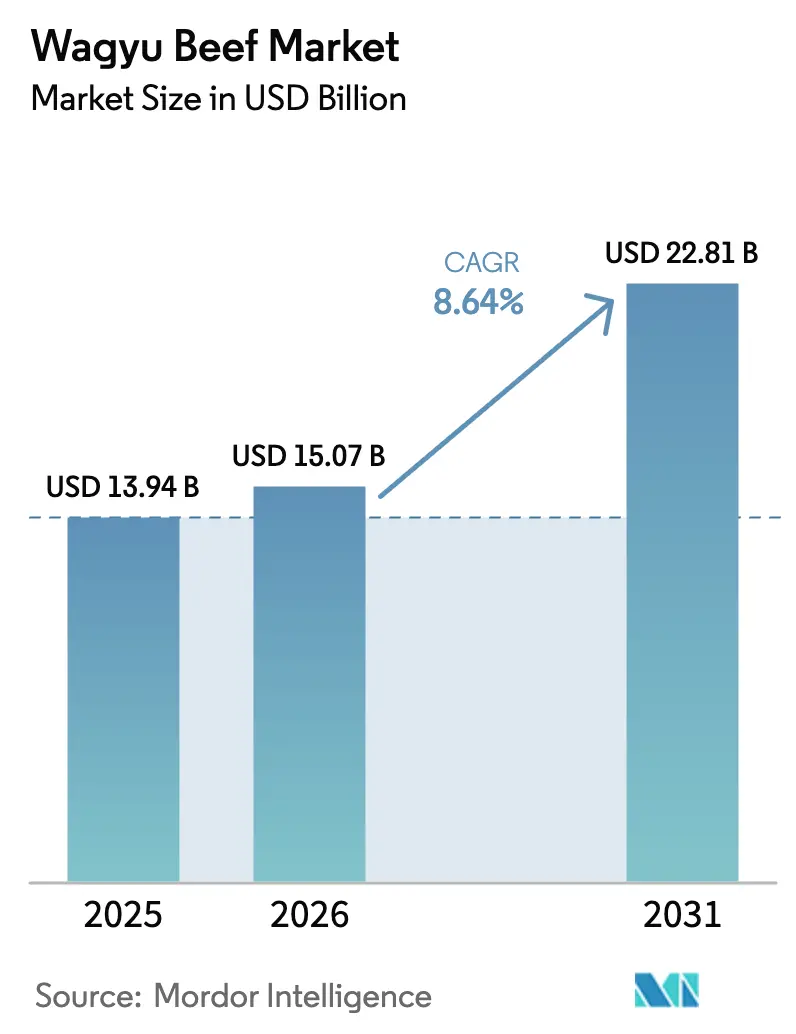

| Tamaño del Mercado (2026) | 15.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.64% CAGR |

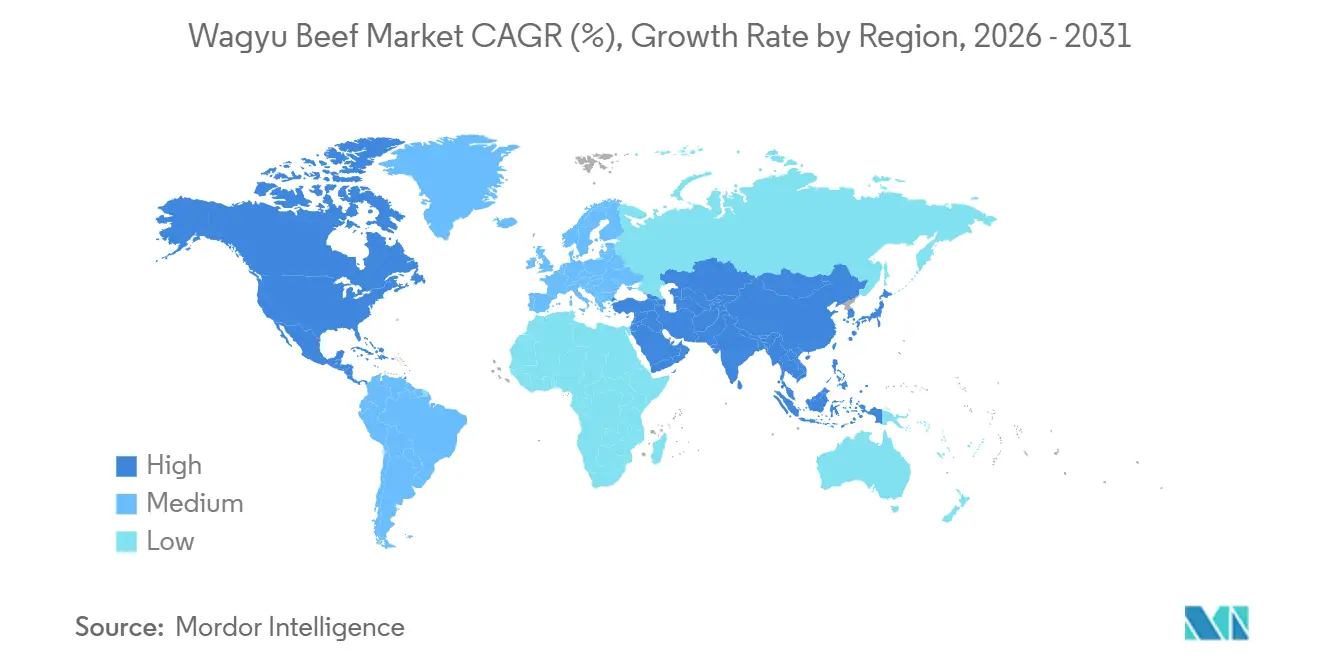

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

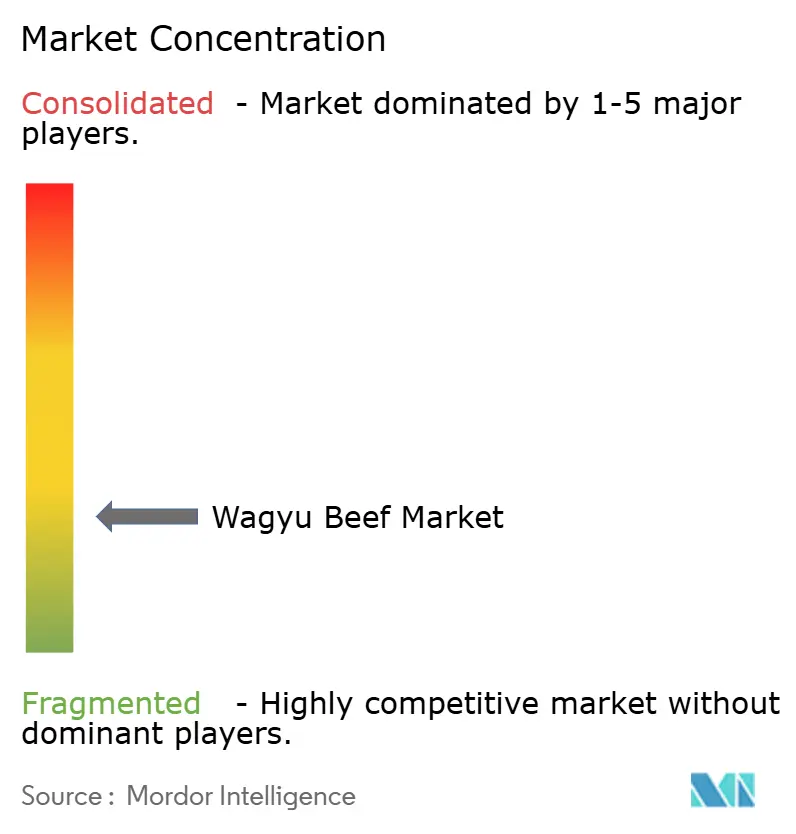

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Wagyu por Mordor Intelligence

Se proyecta que el tamaño del mercado de carne Wagyu se expanda desde 13,94 mil millones de USD en 2025 y 15,07 mil millones de USD en 2026 hasta 22,81 mil millones de USD en 2031, registrando una CAGR del 8,64% entre 2026 y 2031. La demanda se está desplazando cada vez más hacia la carne de alto marmoleado, ya que los consumidores adinerados priorizan la procedencia y la calidad sensorial sobre las proteínas de productos básicos estándar. En respuesta, Australia está ampliando sus rebaños de Wagyu de sangre pura y cruzado, que ahora representan el 4,8% del inventario total de ganado del país. Mientras tanto, la prohibición de exportación de material genético impuesta por Japón en 2020 ha preservado la escasez y el valor de los linajes domésticos. En América del Norte, el inventario de ganado ha alcanzado su nivel más bajo desde 1951, lo que ha elevado los precios de los novillos de engorde e impulsado a los ganaderos a incorporar genética Wagyu para lograr mayores márgenes de beneficio. Por el lado de la oferta, la escasez de reproductores y los prolongados ciclos de acabado contribuyen a mantener las primas de precio. Por el lado de la demanda, factores como el aumento del turismo entrante a Japón, la expansión global de las cadenas de restaurantes yakiniku y la mejora de la accesibilidad al comercio electrónico están impulsando el crecimiento tanto en los canales de consumo presencial como no presencial.

Conclusiones Clave del Informe

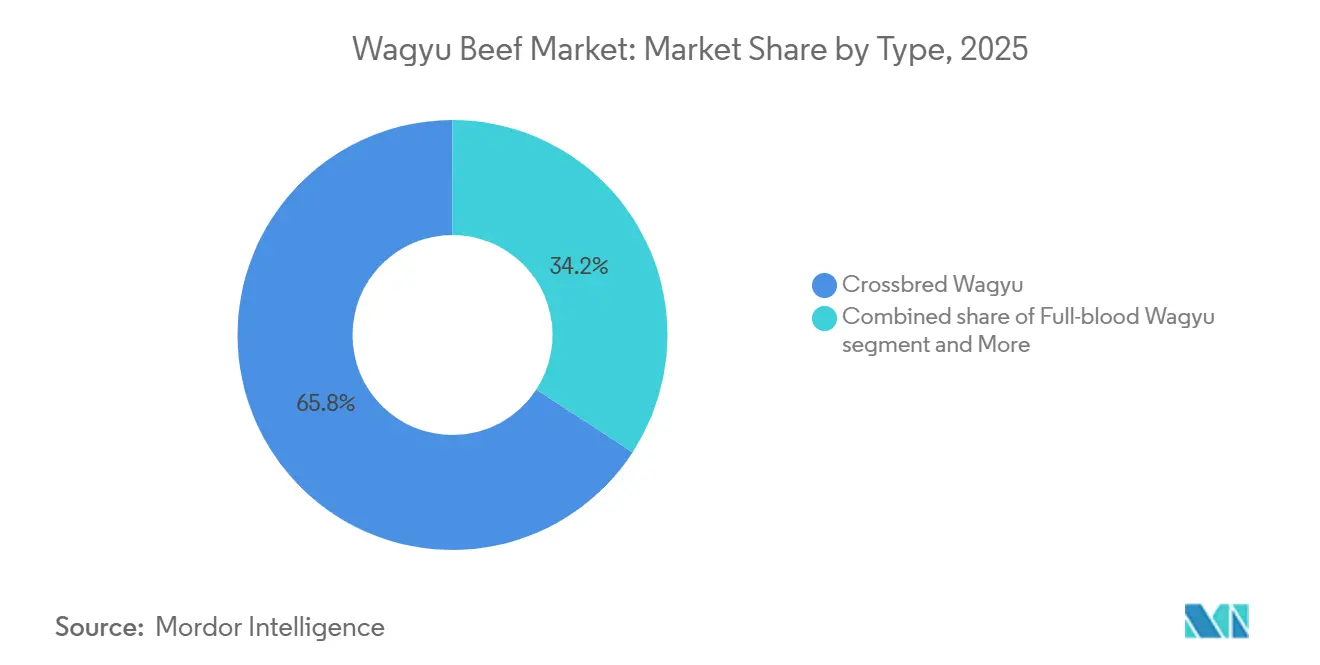

- Por tipo, el Wagyu cruzado representó el 65,81% del volumen de 2025, mientras que se proyecta que el Wagyu de sangre pura registre la CAGR más rápida del 9,71% hasta 2031.

- Por raza, el Negro Japonés dominó el 78,11% de la producción de 2025; el Marrón Japonés es la raza de más rápido crecimiento con una CAGR del 9,89% hasta 2031.

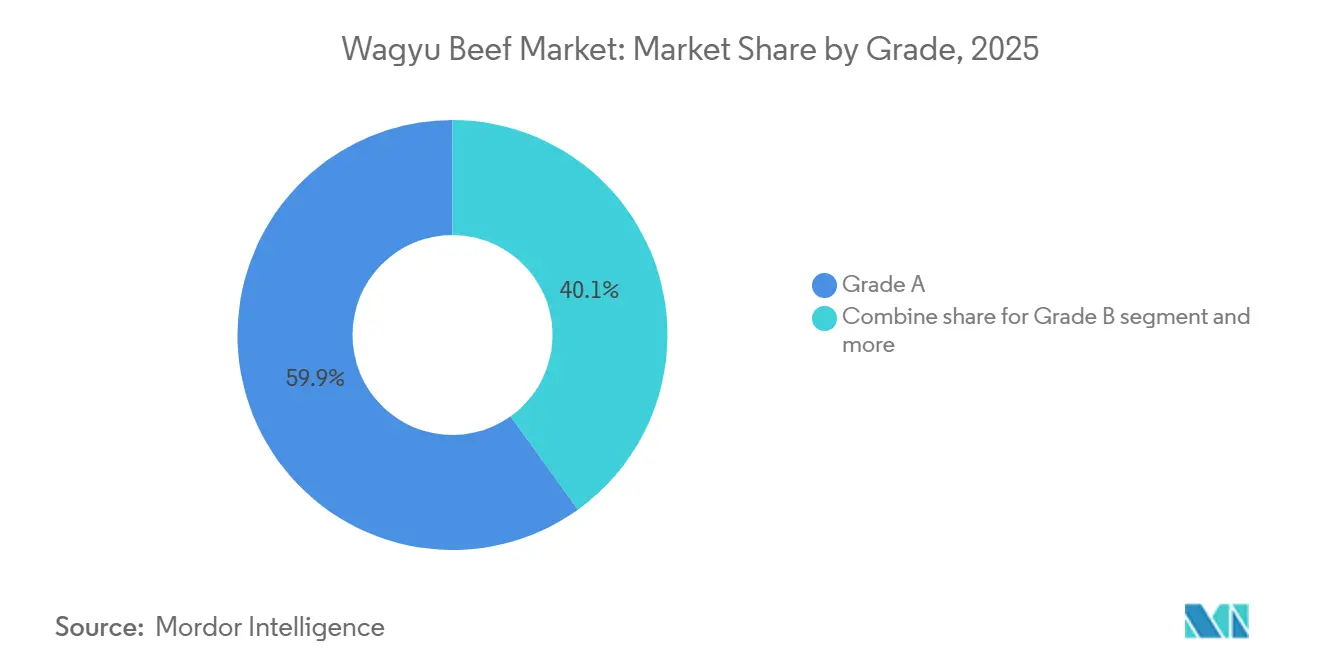

- Por grado, el Grado A capturó el 59,91% de las ventas en 2025 y se prevé que se expanda a una CAGR del 9,17% hasta 2031.

- Por canal de distribución, los establecimientos de canal presencial mantuvieron una participación del 48,11% en 2025, mientras que el canal no presencial avanza a una CAGR del 9,22% impulsado por la penetración del comercio minorista especializado y el comercio electrónico.

- Por geografía, Asia-Pacífico representó el 56,14% del valor global en 2025; América del Norte es la región de más rápido crecimiento con una CAGR del 9,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carne Wagyu

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Perfil superior de marmoleado y sabor de la carne Wagyu | +2.1% | Global, con concentración premium en Japón, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alta demanda en restaurantes de lujo y alta gastronomía | +1.8% | Global, más fuerte en los centros urbanos de Asia-Pacífico y las áreas metropolitanas de América del Norte | Mediano plazo (2-4 años) |

| Beneficios percibidos para la salud, como mayor contenido de grasas monoinsaturadas y ácidos grasos omega-3/6 | +1.3% | América del Norte y Europa, con interés emergente en los segmentos de bienestar de Asia-Pacífico | Mediano plazo (2-4 años) |

| Globalización de la cocina japonesa y los alimentos de fusión | +1.5% | Global, liderado por la expansión de la gastronomía de lujo en América del Norte, Europa y Oriente Medio | Largo plazo (≥ 4 años) |

| Expansión de la cría doméstica de Wagyu en Australia, Estados Unidos y Canadá | +1.7% | Australia, Estados Unidos, Canadá, con efecto secundario en América del Sur | Largo plazo (≥ 4 años) |

| Creciente preferencia del consumidor por carnes premium obtenidas de forma ética | +1.2% | América del Norte y Europa, con creciente tracción en los mercados adinerados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Perfil superior de marmoleado y sabor de la carne Wagyu

La estructura de grasa intramuscular del Wagyu contiene altas concentraciones de ácido oleico, superando significativamente los niveles encontrados en la carne de res convencional. Esto reduce el punto de fusión a una temperatura cercana a la corporal, creando una textura mantecosa que genera sustanciales primas minoristas sobre las alternativas de categoría Choice. Esta característica está determinada genéticamente, ya que el ganado Negro Japonés posee polimorfismos en los genes Estearoil-CoA Desaturasa (SCD) y Ácido Graso Sintasa (FASN), que potencian la producción de grasa durante la fase de acabado. Esta ventaja genética permite obtener puntuaciones excepcionalmente altas en el Estándar de Marmoleado de Carne (BMS) en los rebaños de élite. Los beneficios sensoriales del Wagyu van más allá de la riqueza; los paneles de catadores entrenados lo califican consistentemente más alto en intensidad de umami y persistencia del aroma retronasal. Estas cualidades hacen del Wagyu una opción preferida para los chefs en los menús de degustación, donde las porciones pequeñas se presentan de forma destacada en experiencias gastronómicas exclusivas. Los productores australianos utilizan cada vez más la selección genómica para acelerar las mejoras en el marmoleado. Según la Asociación Australiana de Wagyu, los terneros registrados nacidos en años recientes han mostrado avances mensurables en el valor de cría estimado para la grasa intramuscular en comparación con grupos anteriores [1]Fuente: Asociación Australiana de Wagyu, "Informe de Registro de Terneros 2025," wagyu.org.au. Este progreso genético permite que incluso los programas de cruce alcancen un marmoleado equivalente al Prime del Departamento de Agricultura de los Estados Unidos (USDA) dentro de un período de alimentación relativamente corto, reduciendo la brecha de calidad que anteriormente justificaba las primas para el Wagyu de sangre pura [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Escudos de Clasificación de Carne de Res," ams.usda.gov.

Alta demanda en restaurantes de lujo y alta gastronomía

En los últimos años, los canales de hoteles, restaurantes e instituciones en Japón han representado una parte sustancial del consumo doméstico de Wagyu, impulsados por un notable aumento del turismo entrante en comparación con el año anterior. Este incremento ha contribuido a un mayor gasto en servicios de alimentación. Las cadenas de yakiniku han expandido su presencia internacional a un ritmo acelerado, con operadores como Gyu-Kaku y Yakiniku Like abriendo numerosas nuevas ubicaciones en América del Norte y el Sudeste Asiático. Estos establecimientos presentan de forma destacada el costillar corto y el solomillo de Wagyu como elementos clave del menú. En Estados Unidos, muchos menús de degustación en restaurantes con estrellas Michelin en ciudades como Nueva York, San Francisco y Chicago incluyen Wagyu, a menudo procedente de ranchos que ofrecen trazabilidad individual de los animales e implementan protocolos de maduración en seco para prolongar la vida útil. Mientras tanto, Oriente Medio está emergiendo como un mercado de crecimiento significativo. La lista de los 50 Mejores Restaurantes de Oriente Medio y Norte de África de Dubái ha destacado recientemente platos de Wagyu en varios establecimientos. Además, el menú de Hunter and Barrel en los Emiratos Árabes Unidos presenta cortes de Wagyu australiano y japonés acompañados de mezclas de especias de inspiración local. La resiliencia de este canal se atribuye a su capacidad para mantenerse al margen de las guerras de precios en el comercio minorista. Los operadores gestionan eficazmente los aumentos de costos mediante estrategias de precios dinámicos, manteniendo sólidos márgenes brutos en productos de carne premium.

Beneficios percibidos para la salud, como mayor contenido de grasas monoinsaturadas y ácidos grasos omega-3/6

La carne Wagyu tiene un perfil de ácidos grasos compuesto predominantemente por grasas monoinsaturadas, que representan casi la mitad de su contenido lipídico total, en comparación con una proporción menor en la carne de Angus terminada con grano. Esta composición se ha asociado con una mejora en las relaciones de colesterol de lipoproteínas de baja densidad (LDL) a lipoproteínas de alta densidad (HDL) en ensayos clínicos. Además, la carne Wagyu contiene niveles significativamente más altos de ácido linoleico conjugado (CLA) en comparación con la carne de res convencional. Los estudios han vinculado la ingesta de ácido linoleico conjugado con la reducción de marcadores de inflamación y la mejora de la sensibilidad a la insulina. Además, la relación omega-6 a omega-3 en los programas de Wagyu suplementados con pastoreo es más estrecha que la relación típicamente observada en la carne de feedlot, alineándose con las directrices dietéticas que recomiendan relaciones más bajas para reducir el riesgo cardiovascular. Las encuestas a consumidores en América del Norte revelan que la mayoría de los compradores de carne premium consideran que las declaraciones de raza son el atributo de etiqueta más confiable, superando certificaciones como la orgánica o la alimentada con pasto [3]Fuente: Carne y Ganadería Australia, "Carne de Res y Ovino," mla.com.au. Esto indica que los beneficios percibidos para la salud de la carne Wagyu son un factor significativo que influye en las decisiones de compra. Los minoristas están aprovechando esta percepción; por ejemplo, los supermercados británicos Waitrose y Marks and Spencer introdujeron unidades de mantenimiento de existencias (SKU) de Wagyu en 2025, posicionándolas junto a los mariscos saludables para el corazón en zonas de merchandising orientadas al bienestar.

Globalización de la cocina japonesa y los alimentos de fusión

Las cadenas de restaurantes japoneses aceleraron su expansión internacional en 2025, con varios operadores importantes lanzando nuevas unidades en el extranjero. Esta tendencia ha introducido el Wagyu en la gastronomía convencional en varios continentes. Los conceptos de yakiniku, que permiten a los comensales asar finas lonchas de Wagyu en su propia mesa, son cada vez más populares en los suburbios de América del Norte y las capitales europeas, haciendo que los cortes premium sean más accesibles más allá del distrito Ginza de Tokio. Los menús de fusión están ampliando aún más el atractivo del Wagyu. Los híbridos coreano-japoneses combinan Wagyu con marinadas de gochujang, mientras que las steakhouses de inspiración latina en Miami y São Paulo presentan picanha de Wagyu sazonada con chimichurri. Esta diversificación culinaria está respaldada por la sólida infraestructura de exportación de Australia, que envió 2,87 millones de toneladas de carne de res en 2025. Los productos con marca Wagyu obtuvieron una prima del 35 por ciento sobre las líneas estándar de carne alimentada con pasto. En Singapur, los centros de comida callejera hawker ahora ofrecen cuencos de Wagyu don a 18 dólares de Singapur, un precio un 70 por ciento inferior al de las opciones de alta gastronomía, pero que aún ofrece la experiencia del marmoleado. Este cambio indica que el Wagyu está pasando de ser un artículo de lujo a una categoría aspiracional. Oriente Medio sigue una tendencia similar. Las inversiones en hostelería de la Visión 2030 de Arabia Saudita están impulsando la demanda de proteínas premium, con Wagyu presente en el 22 por ciento de las nuevas aperturas de restaurantes en Riad y Yeda durante 2025.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas restricciones japonesas a la exportación de genética Wagyu de raza pura | -1.4% | Global, más agudo en Australia, Estados Unidos, Canadá y regiones de cría emergentes | Largo plazo (≥ 4 años) |

| Disponibilidad limitada de reproductores de alta calidad | -1.1% | Global, con cuellos de botella de suministro concentrados en América del Norte y Europa | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales derivadas de la alimentación con alto contenido de concentrados y las emisiones de metano | -0.9% | Global, presión regulatoria más fuerte en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Procesos de certificación que retrasan la entrada al mercado | -0.7% | Asia-Pacífico y América del Norte, donde los estándares de clasificación varían según la jurisdicción | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictas restricciones japonesas a la exportación de genética Wagyu de raza pura

Japón promulgó legislación que penaliza la exportación no autorizada de material genético Wagyu. La ley impone penas de hasta diez años de prisión y multas de hasta diez millones de yenes japoneses (JPY) para las personas o entidades que intenten introducir de contrabando semen o embriones. Esta medida regulatoria se introdujo tras notables incidentes de contrabando en 2018 y 2019, en los que se realizaron esfuerzos para transferir genética de sangre pura a China. En respuesta, el gobierno japonés designó el germoplasma Wagyu como un activo estratégico nacional. La ley exige inspecciones de cuarentena en todos los puertos y aeropuertos, otorgando a los funcionarios de aduanas la autoridad para confiscar muestras biológicas e imponer multas administrativas a los transitarios involucrados en infracciones. Para los criadores fuera de Japón, estas restricciones obligan a depender de linajes heredados importados antes de 2020 o de programas de cruce, que reducen el potencial de marmoleado entre un 15 y un 20 por ciento por generación. Esta limitación genética ha ampliado la brecha de calidad entre el Wagyu japonés y sus homólogos en el extranjero. Los productores australianos, que establecieron rebaños utilizando semen de Negro Japonés importado en la década de 1990, ahora enfrentan desafíos debido a la falta de acceso a sementales de élite frescos. Algunas operaciones han reportado coeficientes de consanguinidad crecientes y valores de cría estimados decrecientes para la grasa intramuscular. Las restricciones también han llevado a un aumento en los precios del ganado reproductor. Una hembra Wagyu de sangre pura con genética probada se ha vuelto financieramente inalcanzable para muchos ganaderos de nivel medio, concentrando los esfuerzos de mejora genética entre las operaciones más grandes y bien capitalizadas.

Disponibilidad limitada de reproductores de alta calidad

La oferta global de reproductores Wagyu de élite sigue siendo limitada debido a los ciclos de reproducción biológica y las restricciones de exportación de Japón. Esto ha creado un mercado de vendedores donde las hembras probadas se comercializan a valores significativamente más altos en comparación con el ganado bovino convencional. En Estados Unidos, el inventario de ganado alcanzó su nivel más bajo en décadas, registrándose en menos de noventa millones de cabezas en 2025. Esta disminución ha llevado los precios de los novillos de engorde a máximos históricos, con el ganado reproductor específico de Wagyu obteniendo una prima significativa sobre los equivalentes de Angus. Por ejemplo, la adquisición por parte de Black Jack Ranch de hembras Wagyu de élite de Wyndford Farms en agosto de 2025 pone de relieve la prima por escasez. Las estimaciones de la industria sugieren que el costo por cabeza refleja tanto el valor genético como el tiempo de espera de varios años necesario para escalar un programa de cría. Las operaciones canadienses enfrentan desafíos similares. Empresas como Wagyu Canada Incorporated y Kobe Classic reportan listas de espera de hasta dieciocho meses para novillas registradas. Para hacer frente a estas limitaciones, los productores recurren cada vez más a programas de transferencia de embriones para acelerar la expansión del rebaño, lo que añade costos iniciales adicionales por ternero. La restricción de suministro se ve reforzada a medida que más ganaderos entran al mercado en busca de precios premium. Este aumento de la demanda de ganado reproductor supera la capacidad biológica de los rebaños existentes para producir hembras de reposición, manteniendo precios elevados y creando barreras para los operadores más pequeños. Esta dinámica de mercado beneficia a los actores integrados verticalmente como Australian Agricultural Company y Stanbroke. Estas empresas controlan tanto las operaciones de cría como las de acabado, lo que les permite asignar genética de élite internamente en lugar de competir en mercados abiertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Cruzado Enmascara la Aceleración del Sangre Pura

El Wagyu cruzado representó el 65,81% del volumen global en 2025, impulsado por su capacidad de ofrecer un marmoleado equivalente al Prime del Departamento de Agricultura de los Estados Unidos (USDA) a un costo entre un 30% y un 40% inferior en comparación con las alternativas de sangre pura. Esto lo convierte en la opción preferida para las steakhouses de nivel medio y las cadenas minoristas premium. El Wagyu de sangre pura, por otro lado, se proyecta que crezca a una tasa de crecimiento anual compuesta (CAGR) del 9,71% hasta 2031, respaldado por operadores de gastronomía de lujo y plataformas de venta directa al consumidor que enfatizan las narrativas de procedencia y la autenticidad del grado A5. El Wagyu de raza pura ocupa un nivel intermedio, atendiendo a operadores que buscan un marmoleado consistente pero carecen del presupuesto para programas de sangre pura. Mientras tanto, la categoría "Otros", que incluye los híbridos Wagyu-Angus y Wagyu-Charolais, se dirige a compradores conscientes del valor que buscan mejoras en el marmoleado sin incurrir en costos premium.

La resiliencia del segmento cruzado se atribuye a su escalabilidad. Por ejemplo, los feedlots australianos pueden terminar el ganado Wagyu-Angus en 18 a 20 meses de alimentación, en comparación con los 24 a 30 meses para los animales de sangre pura. Este ciclo más corto reduce los requisitos de capital y mejora el retorno sobre los activos. Sin embargo, el rápido crecimiento del segmento de sangre pura indica una bifurcación del mercado. A medida que los consumidores se polarizan cada vez más entre los niveles de productos básicos y ultra-premium, el terreno intermedio ocupado por el Wagyu de raza pura se está reduciendo. Esta tendencia está obligando a los productores a adoptar estrategias de liderazgo en costos o de diferenciación para seguir siendo competitivos.

Nota: La participación de todos los segmentos individuales está disponible con la compra del informe

Por Raza: La Hegemonía del Negro Japonés Enfrenta Competidores de Nicho

Se proyecta que el ganado Negro Japonés represente el 78,11% de la producción en 2025, impulsado por su superior predisposición genética para la deposición de grasa intramuscular y una historia de 140 años de cría selectiva para características de marmoleado. El Marrón Japonés es la raza de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) del 9,89% hasta 2031. En contraste, las razas Cuerno Corto Japonés y Sin Cuernos Japonés, conocidas por sus perfiles más magros, siguen siendo contribuyentes de nicho, representando colectivamente una pequeña participación de la producción global de carne de res. Sin embargo, estas razas están ganando popularidad en los programas de agricultura regenerativa debido a su resistencia y menores requerimientos de alimentación, que se adaptan bien a los sistemas basados en pastoreo. La jerarquía de razas subraya propuestas de valor distintas: el Negro Japonés prioriza el máximo marmoleado para los mercados ultra-premium, el Marrón Japonés ofrece un equilibrio entre marmoleado y beneficios nutricionales, mientras que el Cuerno Corto y el Sin Cuernos atraen a compradores enfocados en la sostenibilidad que priorizan las consideraciones medioambientales sobre el marmoleado.

El crecimiento del Marrón Japonés está respaldado por evidencia científica que destaca sus beneficios para la salud. La investigación muestra que la carne de Marrón Japonés contiene niveles significativamente más altos de ácido linoleico conjugado (CLA) en comparación con el Negro Japonés, respaldando las afirmaciones sobre sus propiedades antiinflamatorias. Además, la raza tiene una relación omega-6 a omega-3 más estrecha que el Negro Japonés. Esto posiciona al Marrón Japonés como una opción premium más saludable para los consumidores que buscan un mayor valor nutricional.

Por Grado: La Primacía del Grado A Refleja la Duradera Prima del Marmoleado

Los productos de Grado A representaron el 59,91% de las ventas de 2025 y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 9,17% hasta 2031. Este crecimiento refleja la demanda sostenida de puntuaciones del Estándar de Marmoleado de Carne (BMS) superiores a 6, particularmente en restaurantes con estrellas Michelin, cadenas de yakiniku de alta gama y operaciones de banquetes en hoteles de lujo. El sistema de clasificación de la Asociación Japonesa de Clasificación de Carne (JMGA) evalúa las canales en función del rendimiento (A, B, C) y la calidad (1 a 5), siendo A5 el estándar más alto en ambas categorías. Para alcanzar este grado, las canales deben cumplir criterios estrictos, incluida una puntuación BMS alta, un color de carne rojo cereza brillante, textura firme y grasa blanca y lustrosa. Solo un pequeño porcentaje del ganado Negro Japonés cumple estos rigurosos requisitos. En contraste, las canales de grado B y grado C, que constituyen una parte significativa del volumen total, se distribuyen típicamente a restaurantes de nivel medio y canales minoristas donde los consumidores priorizan el valor sobre el marmoleado premium. La jerarquía de clasificación incentiva a los productores a aspirar al estatus A5, lo que resulta en una oferta reducida de grados B y C. Este cambio alienta a los operadores a mejorar sus ofertas para capturar mayores márgenes de beneficio.

Los avances en la medición digital del marmoleado están mejorando la precisión y la transparencia de la clasificación. Por ejemplo, el sistema basado en cámara de AUS-MEAT mide el porcentaje de grasa intramuscular con alta precisión, permitiendo comparaciones objetivas de canales y minimizando la subjetividad del clasificador, que anteriormente conducía a variaciones significativas en la clasificación. Las innovaciones tecnológicas también están ampliando el acceso a las primas del grado A. Los feedlots más pequeños que invierten en genética de marmoleado y alimentación de precisión ahora pueden validar sus afirmaciones de calidad con datos, evitando las ventajas reputacionales que tradicionalmente tenían las marcas establecidas. Este desarrollo permite a los productores más pequeños competir de manera más efectiva en el mercado de carne premium.

Por Canal de Distribución: El Auge del Canal No Presencial Democratiza el Acceso

En 2025, los canales presenciales representaron una participación de mercado del 48,11%, impulsados por la demanda de los sectores hotelero, de restauración e institucional en regiones como Japón, América del Norte y Oriente Medio. Sin embargo, el segmento no presencial está creciendo rápidamente, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 9,22% hasta 2031. Las carnicerías especializadas, los supermercados y las plataformas de comercio electrónico están proporcionando cada vez más acceso a cortes de carne premium que antes eran exclusivos de los restaurantes. Dentro del segmento no presencial, los supermercados e hipermercados dominan la participación de mercado, aprovechando su escala para establecer acuerdos de suministro directo con productores en países como Australia y Estados Unidos. Mientras tanto, las tiendas especializadas en carne atienden a consumidores urbanos adinerados que buscan selecciones curadas y servicios expertos de carnicería.

Los minoristas en línea representan el subsegmento de más rápido crecimiento dentro de la categoría no presencial. Este crecimiento está impulsado por los avances en la logística de cadena de frío, que permiten la entrega de Wagyu envasado al vacío y madurado en seco a domicilios residenciales en un corto período de tiempo. La comodidad de las compras en línea a menudo conlleva una prima de precio en comparación con las opciones en tienda. Además, la categoría "otros" en el canal no presencial, que incluye ventas directas en granja y cajas de suscripción, se dirige a consumidores de nicho que priorizan la procedencia y las relaciones directas con los productores.

Análisis Geográfico

En 2025, la región de Asia-Pacífico lideró el mercado global de carne Wagyu, contribuyendo con el 56,14% del valor total del mercado. Este dominio fue impulsado principalmente por el canal doméstico de hoteles, restaurantes e instituciones de Japón y la sustancial demanda de importaciones de carne de res de China. Si bien el mercado de Japón muestra signos de madurez con una disminución interanual en el inventario de ganado, los avances en genética y los períodos de acabado prolongados han resultado en un aumento del peso promedio de las canales. Estas mejoras han contribuido a mantener los niveles de producción a pesar de la reducción en el tamaño del rebaño.

América del Norte ha emergido como la región de más rápido crecimiento en el mercado de carne Wagyu, con una tasa de crecimiento anual compuesta (CAGR) del 9,51% proyectada hasta 2031. Este crecimiento está impulsado por innovaciones en la oferta y la creciente demanda de carne premium. En 2025, Estados Unidos reportó su inventario de ganado más bajo desde principios de la década de 1950, con un total de 87,2 millones de cabezas, lo que llevó los precios de los novillos de engorde a máximos históricos. Los ganaderos han respondido adoptando genética Wagyu, que obtiene primas significativas sobre la carne de res convencional. En Canadá, productores como Ontario Wagyu, Bird's Hill Wagyu y Herron Farms están expandiendo rápidamente sus operaciones, gestionando colectivamente rebaños que superan las 2.000 cabezas. Estos productores se centran en abastecer a las steakhouses domésticas y exportar a la región noreste de Estados Unidos. En México, el aumento de los ingresos de la clase media está impulsando una mayor demanda de proteínas premium, con carne Wagyu presente en entre el 15% y el 20% de los menús de steakhouses de lujo en ciudades como Monterrey y Ciudad de México.

Otras regiones también están experimentando desarrollos notables en el mercado de carne Wagyu. En Europa, la producción británica de Wagyu creció significativamente interanualmente, alcanzando miles de terneros en los 12 meses que finalizaron en marzo de 2025, convirtiéndola en una de las razas más populares en el Reino Unido. Alemania, Francia y los Países Bajos continúan dependiendo de las importaciones australianas para satisfacer la demanda de los restaurantes con estrellas Michelin. En Oriente Medio, el mercado de lujo se está expandiendo, respaldado por las iniciativas de hostelería de la Visión 2030 de Arabia Saudita, que han llevado a que la carne Wagyu esté presente en un porcentaje significativo de las nuevas aperturas de restaurantes en Riad y Yeda en 2025. Además, la lista de los 50 Mejores Restaurantes de Oriente Medio y Norte de África (MENA) de Dubái destacó platos de Wagyu en varios locales en 2026. En América del Sur, el mercado se encuentra en sus primeras etapas, con Brasil y Argentina explorando cruces Wagyu-Nelore y Wagyu-Hereford para atender a las cadenas domésticas de churrascaria. Sin embargo, los volúmenes de producción siguen siendo limitados y la región se centra principalmente en las exportaciones de carne de res de productos básicos.

Panorama Competitivo

El Mercado de Carne Wagyu se caracteriza por una estructura fragmentada, que permite a los operadores de feedlots de nivel medio y a los criadores regionales establecer posiciones defendibles a través de modelos de venta directa al consumidor, trazabilidad basada en cadena de bloques y afirmaciones de sostenibilidad de nicho que eluden los canales mayoristas tradicionales. La consolidación estratégica está ganando impulso a medida que los grandes actores integrados persiguen la integración vertical. Por ejemplo, Starzen adquirió el feedlot Macquarie Downs por 55,9 millones de dólares australianos (AUD) en febrero de 2025 y Broad Water Downs en abril de 2025, al tiempo que formó una alianza de cría con Mizusako Farm en marzo de 2025 para asegurar genética de élite de Negro Japonés. De manera similar, la adquisición por parte de Stanbroke del feedlot Rangers Valley por 400 millones de AUD a finales de 2023 creó la mayor operación Wagyu integrada del Hemisferio Sur, combinando una capacidad de acabado de 12.000 cabezas con protocolos de marmoleado propietarios que garantizan una consistencia AUS-MEAT 9+.

Están surgiendo oportunidades en espacios no explotados en los programas de Wagyu regenerativo, donde los productores adoptan el pastoreo rotacional y aditivos alimentarios que suprimen el metano para capturar ingresos por créditos de carbono y atraer a compradores enfocados en la sostenibilidad. Los criadores británicos de Wagyu están liderando este cambio, logrando un crecimiento del rebaño del 25 por ciento interanual en sistemas de pastizales de conservación. Además, la adopción de tecnología está remodelando el panorama competitivo. El lanzamiento planificado por la Asociación Australiana de Wagyu en 2026 de los tokens de Valor de Marca Wagyu incorporará datos de clasificación en la cadena de bloques, permitiendo la verificación de procedencia en tiempo real y obteniendo primas del 12 al 15 por ciento en los canales de venta directa al consumidor. Sin embargo, la adopción depende de la inversión de los procesadores en infraestructura de escaneo compatible, lo que crea una ventaja de primer movimiento para los operadores con abundante capital. Los disruptores emergentes incluyen ranchos más pequeños que aprovechan las redes sociales y los modelos de suscripción para capturar márgenes que anteriormente reclamaban los distribuidores y minoristas. Ejemplos incluyen Lone Mountain Wagyu y Mishima Reserve, que han pivotado hacia las ventas directas al consumidor ofreciendo participaciones de animal completo en línea y construyendo lealtad de marca a través de narrativas centradas en la transparencia.

Los inversores institucionales también están validando el potencial a largo plazo del sector. New Forests adquirió una participación del 50 por ciento en McPhee Beef Farms por más de 150 millones de AUD en agosto de 2025, con financiación procedente de fondos de pensiones australianos, japoneses, alemanes y suecos. Esto señala que el Wagyu está pasando de ser un activo agrícola de nicho a una inversión alternativa convencional. La intensidad competitiva es más alta en el segmento de sangre pura, donde la escasez genética y las restricciones de exportación de Japón crean dinámicas de ganador único. Por ejemplo, la adquisición por parte de Black Jack Ranch en agosto de 2025 de 17 hembras Wagyu de élite de Wyndford Farms por un precio estimado de 70.000 dólares estadounidenses (USD) por cabeza pone de relieve las significativas barreras de capital que favorecen a las operaciones grandes y bien financiadas.

Líderes de la Industria de la Carne Wagyu

Starzen Co., Ltd.

Itoham Yonekyu Holdings Inc.

Agri Beef Co.

Blackmore Wagyu

Rangers Valley Cattle Station Pty Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Young American Food Brands, también conocida como Miami Beef, anunció la adquisición de Best Provision Co. Inc., un procesador con sede en Newark, Nueva Jersey, reconocido por sus carnes ahumadas y cocidas de alta calidad. Al aprovechar la experiencia de Best en el ahumado, Young American amplió su gama de productos en las categorías de aperitivos ahumados y carne de res ahumada, incluyendo la introducción de nuevos productos como salchichas Wagyu y hamburguesas de pecho de res.

- Marzo de 2025: Jack's Creek, un reconocido productor australiano de carne de res y dos veces ganador del premio al 'Mejor Filete del Mundo', ha asegurado su primera lista exclusiva en el comercio minorista del Reino Unido a través de Ocado Retail. La nueva gama Wagyu X incluye cuatro cortes premium: Solomillo Wagyu X de Jack's Creek, Entrecot, Filete y Cadera. Estos productos presentan un rico marmoleado y la calidad del Wagyu alimentado con grano.

- Septiembre de 2024: Waitrose ha ampliado su gama premium No.1 introduciendo carne de wagyu británica de alta calidad. Las nuevas incorporaciones incluyen cinco productos: albóndigas, filete de solomillo, filete de cadera, filete de entrecot y hamburguesas.

Alcance del Informe del Mercado Global de Carne Wagyu

El mercado de carne Wagyu se refiere al mercado de carne premium procedente de razas de ganado Wagyu, que son muy apreciadas por su excepcional marmoleado, terneza y rico sabor. Esta carne se produce a nivel mundial mediante métodos especializados de cría, alimentación y procesamiento llevados a cabo por granjas y procesadores dedicados. La carne Wagyu se segmenta por tipo, incluyendo Wagyu de sangre pura, Wagyu de raza pura, Wagyu cruzado y otros como Wagyu-Angus y Wagyu-Charolais. También se categoriza por raza, incluyendo Negro Japonés, Marrón Japonés, Cuerno Corto Japonés y Sin Cuernos Japonés. El mercado se divide además por grado, como Grado A, Grado B y Grado C, y por canal de distribución, que incluye el canal presencial y el canal no presencial. Geográficamente, el mercado abarca América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África.

| Wagyu de Sangre Pura |

| Wagyu de Raza Pura |

| Wagyu Cruzado |

| Otros (Wagyu-Angus, Wagyu-Charolais) |

| Negro Japonés |

| Marrón Japonés |

| Cuerno Corto Japonés |

| Sin Cuernos Japonés |

| Grado A |

| Grado B |

| Grado C |

| Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados |

| Tiendas Especializadas en Carne | |

| Minoristas en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo | Wagyu de Sangre Pura | |

| Wagyu de Raza Pura | ||

| Wagyu Cruzado | ||

| Otros (Wagyu-Angus, Wagyu-Charolais) | ||

| Por Raza | Negro Japonés | |

| Marrón Japonés | ||

| Cuerno Corto Japonés | ||

| Sin Cuernos Japonés | ||

| Por Grado | Grado A | |

| Grado B | ||

| Grado C | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Supermercados/Hipermercados | |

| Tiendas Especializadas en Carne | ||

| Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carne Wagyu en 2026?

El tamaño del mercado de carne Wagyu se sitúa en 15,07 mil millones de USD en 2026, en camino hacia los 22,81 mil millones de USD en 2031.

¿Qué CAGR se pronostica para la carne Wagyu de 2026 a 2031?

Se proyecta que el mercado registre una CAGR del 8,64% durante el período 2026-2031.

¿Qué región está creciendo más rápido en ventas de Wagyu?

América del Norte lidera el crecimiento con una CAGR proyectada del 9,51%, impulsada por los programas de Wagyu-Angus cruzado.

¿Por qué son importantes las restricciones de exportación japonesas?

La prohibición de exportación de material genético impuesta por Japón en 2020 limita los linajes frescos en el extranjero, elevando los precios del ganado reproductor y reforzando las primas.

¿Qué segmento de Wagyu lidera por volumen?

El Wagyu cruzado mantiene aproximadamente el 65,81% del volumen global de 2025 gracias a su marmoleado rentable.

Última actualización de la página el: