Tamaño y Participación del Mercado de Carne de Res Procesada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

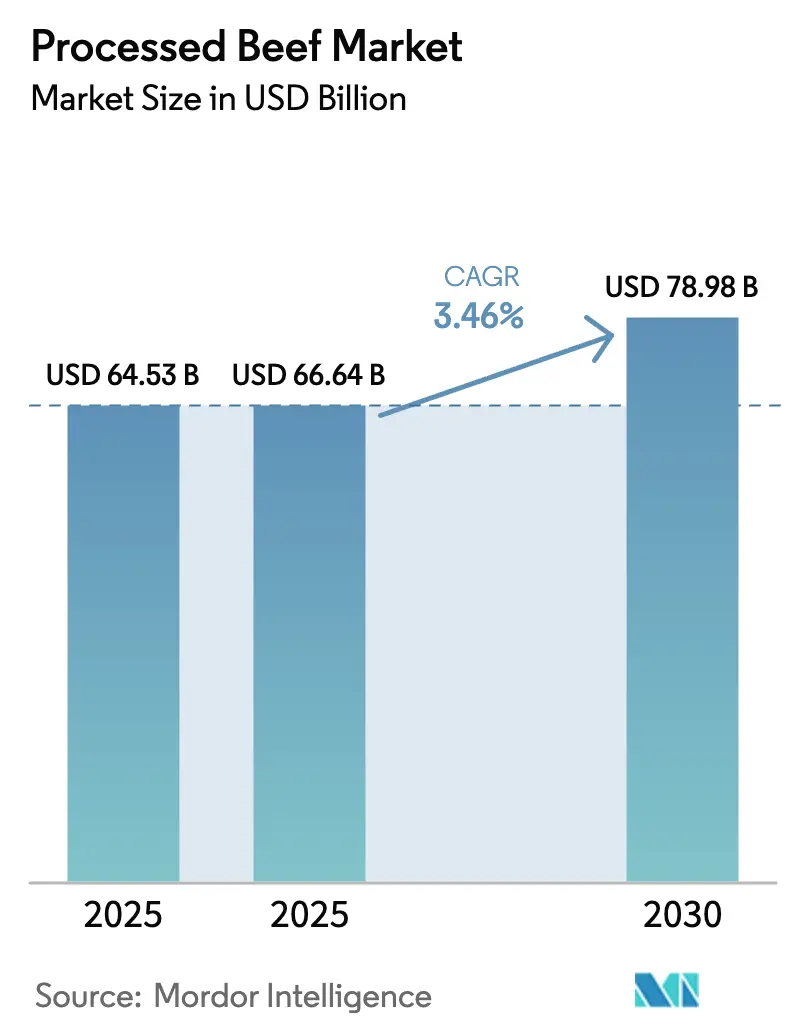

| Tamaño del Mercado (2025) | 66.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 78.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne de Res Procesada por Mordor Intelligence

El tamaño del mercado de carne de res procesada fue valorado en USD 64,53 mil millones en 2025 y se estima que crecerá desde USD 66,64 mil millones en 2026 hasta alcanzar USD 78,98 mil millones en 2031, a una CAGR del 3,46% durante el período de pronóstico (2026-2031). La demanda se mantiene estable porque los consumidores valoran la conveniencia proteica, mientras que los procesadores innovan en torno a la trazabilidad mediante cadena de bloques, recetas de etiqueta limpia y procesamiento de alta presión que prolongan la vida útil refrigerada sin conservantes. América del Norte mantiene un liderazgo en ingresos del 39,44% gracias a las consolidadas redes de tiendas de conveniencia y el mayor consumo per cápita de carne de res del mundo. Asia-Pacífico muestra el mayor impulso regional con una CAGR del 3,92%, ya que el aumento de los ingresos de la clase media y los corredores de exportación halal abren nuevos canales para los snacks de carne de res estables en anaquel. La intensidad competitiva es moderada, aunque los cinco principales proveedores siguen canalizando capital hacia la automatización y la reorientación de capacidad para compensar los ajustados inventarios de ganado y las fluctuaciones en los costos de insumos.

Conclusiones Clave del Informe

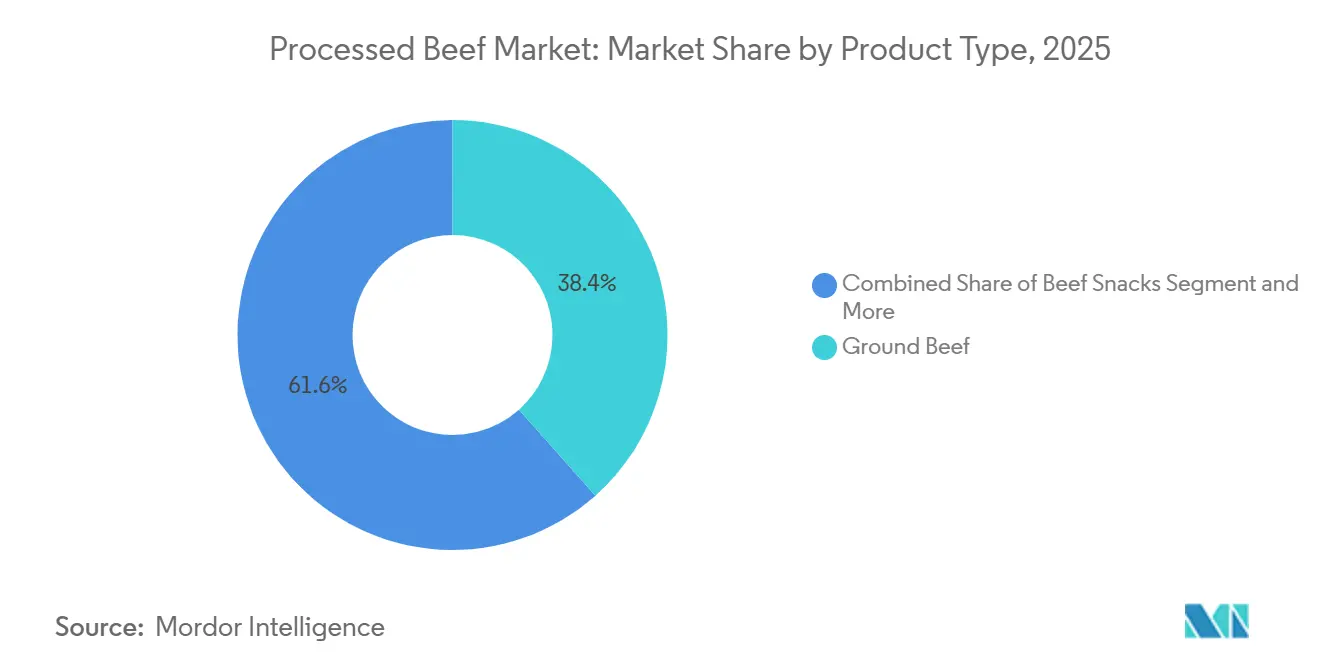

- Por tipo de producto, la carne molida lideró con el 38,43% de la participación del mercado de carne de res procesada en 2025, mientras que se prevé que los snacks de carne de res avancen a una CAGR del 4,62% hasta 2031.

- Por método de procesamiento, la carne fresca-refrigerada representó el 43,78% del tamaño del mercado de carne de res procesada en 2025, aunque se espera que los productos listos para consumir y listos para calentar registren un crecimiento con una CAGR del 4,25% hasta 2031.

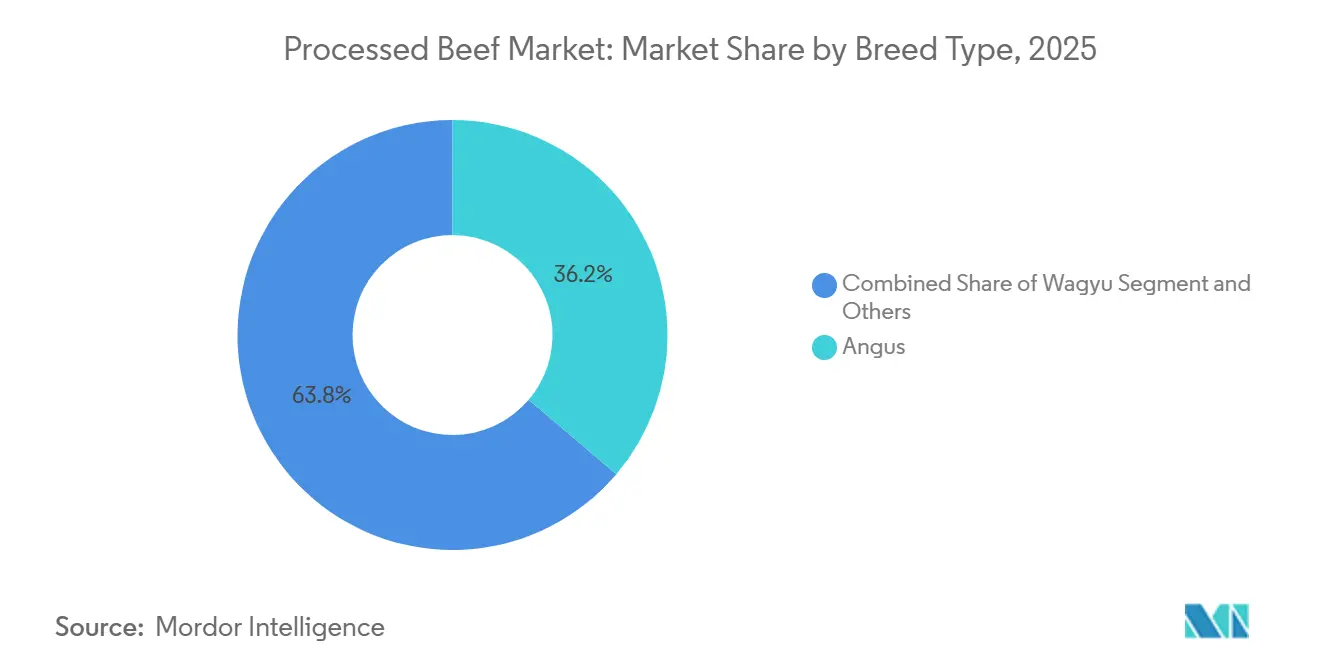

- Por raza, Angus dominó con el 36,21% de participación del tamaño del mercado de carne de res procesada en 2025, mientras que se proyecta que Wagyu registre la CAGR más rápida del 5,37% durante 2026-2031.

- Por canal de distribución, el canal minorista capturó el 63,35% de los ingresos en 2025; se espera que el canal horeca se recupere con una CAGR del 6,45% a medida que los viajes de negocios y el turismo se normalicen.

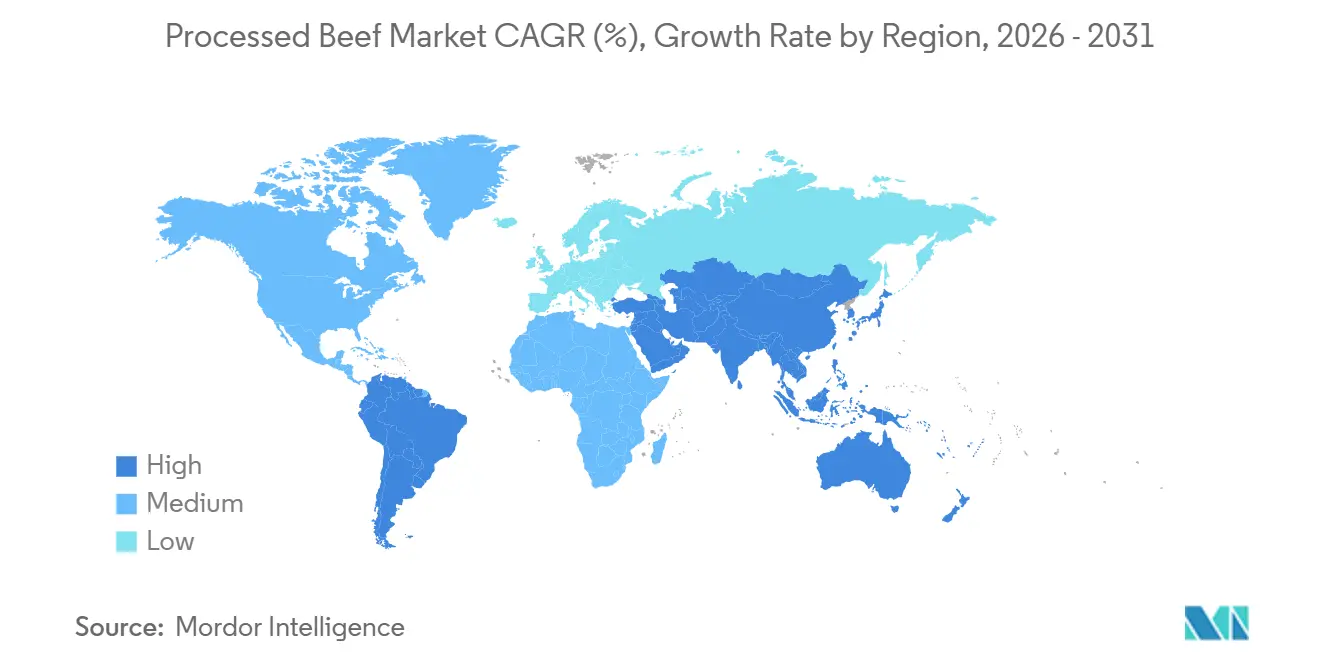

- Por región, América del Norte representó el 39,44% de los ingresos globales en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 3,92% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Carne de Res Procesada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de snacks de carne de res estables en anaquel | +0.8% | América del Norte, centros urbanos de Asia-Pacífico, Oriente Medio | Corto plazo (≤ 2 años) |

| Trazabilidad mediante cadena de bloques en líneas premium | +0.6% | América del Norte, Unión Europea, Oriente Medio, Australia | Mediano plazo (2-4 años) |

| Adopción del procesamiento de alta presión (PAP) | +0.7% | Unión Europea, América del Norte, centros de exportación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Unidades de mantenimiento de existencias enfocadas en halal para mercados de exportación | +0.9% | Emiratos Árabes Unidos, Arabia Saudita, Indonesia, Malasia, Norte de África | Corto plazo (≤ 2 años) |

| Premiumización mediante carne de res alimentada con pasto y libre de antibióticos | +0.5% | América del Norte, Europa Occidental, Australia | Mediano plazo (2-4 años) |

| Automatización en el corte y empaque | +0.4% | Australia, América del Norte, Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Snacks de Carne de Res Estables en Anaquel en Canales de Conveniencia

El lanzamiento nacional de Jack Link's de rodajas de carne de res de tres ingredientes en marzo de 2026, carne de res alimentada con pasto, vinagre y sal que aportan 31 gramos de proteína por bolsa de 2 onzas, captura la convergencia de la reformulación de etiqueta limpia y la expansión en canales de conveniencia. El lanzamiento de la empresa en febrero de 2026 de Carnivore Bites, un formato a granel de 65 piezas con un precio de USD 19,99, apunta a consumidores conscientes del valor que sustituyen las barras y batidos de proteínas, reposicionando el cecina de res de snack impulsivo a producto básico de despensa. Las colaboraciones de marca amplifican la prueba: la cecina de carne de res con sabor a Doritos Nacho Cheese de Jack Link's, lanzada en febrero de 2026 en asociación con PepsiCo, aprovecha la red de distribución de Frito-Lay para colocar snacks proteicos en más de 180.000 tiendas de conveniencia, mientras que la cecina de Ssamjang coreano de edición limitada inspirada en El Juego del Calamar (septiembre de 2024) generó un aumento del 22% en la participación de los millennials mediante gamificación con código QR. Las tecnologías de conservación natural, el secado al aire, las marinadas a base de vinagre y el procesamiento de alta presión, eliminan el nitrito de sodio manteniendo una vida útil ambiente de 12 a 18 meses, satisfaciendo la guía de la Administración de Alimentos y Medicamentos de 2025 que limita el nitrito a 120 ppm en carne de res lista para consumir. La penetración en el canal de conveniencia es crítica: las ventas de snacks proteicos en tiendas de conveniencia de Estados Unidos crecieron un 14% en 2025, superando el crecimiento total de la tienda del 3,2%, ya que los formatos para llevar se alinean con las ocasiones de consumo de los viajeros y personas en movimiento, según la Asociación Nacional de Tiendas de Conveniencia.

Integración de la Trazabilidad mediante Cadena de Bloques en Líneas Premium

El piloto de BeefLedger en 2024 con Carne y Ganadería Australia demostró que la procedencia verificada mediante cadena de bloques genera primas de precio del 8-12% en los mercados de exportación, con compradores de Oriente Medio que priorizan la certificación halal, el historial de corrales de engorde y las declaraciones libres de antibióticos[1]Fuente: BeefLedger, "Piloto de Procedencia mediante Cadena de Bloques con Carne y Ganadería Australia," BeefLedger, beefledger.io . MBRF Global Foods, formada mediante la fusión de Marfrig con BRF en junio de 2025, está implementando la cadena de bloques en las exportaciones de Angus brasileño a los Emiratos Árabes Unidos y Arabia Saudita, registrando datos desde el rancho hasta el puerto en Hyperledger Fabric para satisfacer los requisitos de diligencia debida de los importadores bajo el Decreto-Ley Federal de los Emiratos Árabes Unidos N.° 2 de 2024 sobre trazabilidad alimentaria. Los procesadores estadounidenses enfrentan presión paralela: los mandatos de trazabilidad de la Ley de Modernización de la Inocuidad Alimentaria 204, vigentes a partir de noviembre de 2026, requieren seguimiento a nivel de lote para la carne de res refrigerada, y la cadena de bloques ofrece registros de auditoría inmutables que reducen la carga de cumplimiento en un 30-40% en comparación con el mantenimiento manual de registros, según la Administración de Alimentos y Medicamentos. Los estudios sobre la disposición a pagar de los consumidores muestran que el acceso mediante código QR a datos a nivel de granja aumenta la intención de compra en 18 puntos porcentuales entre los hogares estadounidenses con ingresos superiores a USD 75.000 anuales, validando la cadena de bloques como una herramienta que incrementa los márgenes en lugar de ser un centro de costos. Los procesadores australianos, Kilcoy Global Foods y Australian Meat Group, están integrando la cadena de bloques con sistemas de marcado impulsados por inteligencia artificial para vincular los datos de rendimiento a nivel de canal con los cortes primarios posteriores, permitiendo el aseguramiento de calidad en tiempo real y el cumplimiento de especificaciones específicas del cliente.

Adopción del Procesamiento de Alta Presión para Extender la Vida Útil sin Conservantes

El procesamiento de alta presión aplica una presión hidrostática de 400-600 MPa a la carne de res envasada durante 3-6 minutos, logrando una reducción de más de 5 logaritmos en Listeria monocytogenes y E. coli O157:H7 sin degradación térmica de la mioglobina ni de la textura, según el Journal of Food Science[2]Fuente: Instituto de Tecnólogos de Alimentos, "Efectos del Procesamiento de Alta Presión en la Seguridad y Calidad de la Carne de Res," Journal of Food Science, ift.onlinelibrary.wiley.com. Los ensayos revisados por pares demuestran que la carne molida tratada con procesamiento de alta presión mantiene la seguridad microbiana y la estabilidad del color durante 45-60 días bajo refrigeración frente a los 14-21 días del producto no tratado, lo que permite a los procesadores atender mercados distantes sin congelación ni conservantes químicos. El Reglamento de la Unión Europea 2019/1021 restringe el nitrito de sodio en la carne de res curada a 150 mg/kg, y el procesamiento de alta presión ofrece una vía libre de nitritos para cumplir con los estándares de seguridad mientras se preservan los perfiles de sabor de la carne curada; los procesadores españoles e italianos han adoptado el procesamiento de alta presión para la carne de res estilo prosciutto y la bresaola, logrando una extensión del 30% en la vida útil y una reducción del 12% en los desperdicios por deterioro. Los minoristas premium de América del Norte, Whole Foods y Sprouts, exigen el procesamiento de alta presión para las unidades de mantenimiento de existencias de carne molida fresca para minimizar el riesgo de retiro del mercado, y los procesadores informan que el costo del procesamiento de alta presión de USD 0,15-0,25 por libra se compensa con la reducción de mermas y el mayor radio de distribución. Los costos de los equipos de procesamiento de alta presión, USD 1,5-3,0 millones por recipiente de 350 litros, favorecen a los grandes procesadores y co-envasadores, creando presión de consolidación a medida que los actores de nivel medio subcontratan el procesamiento de alta presión a fabricantes por encargo.

Expansión de Unidades de Mantenimiento de Existencias Halal y Específicas por Región para Mercados de Exportación

Las exportaciones de carne de res de Estados Unidos a los mercados de Oriente Medio alcanzaron USD 456 millones en 2025, un aumento del 19% interanual, con carne de res procesada certificada halal, carne molida, cecina y kofta lista para consumir, representando el 34% del volumen, según la Federación de Exportadores de Carne de Estados Unidos. Los procesadores brasileños dominan el comercio halal: la Asociación Brasileña de las Industrias Exportadoras de Carnes informa que Brasil exportó 1,89 millones de toneladas de carne de res en 2025, con los Emiratos Árabes Unidos, Arabia Saudita y Egipto absorbiendo el 28% del volumen, y la carne de res procesada certificada halal (hamburguesas, salchichas, corned beef enlatado) creció un 16% en 2025 a medida que los minoristas de Oriente Medio amplían los pasillos de alimentos congelados. La triplicación de las importaciones brasileñas de carne de res por parte de los Emiratos Árabes Unidos en 2024, de 47.000 toneladas en 2023 a 141.000 toneladas en 2024, refleja la emergencia de Dubái como centro de reexportación de carne de res procesada halal hacia África Oriental y Asia del Sur. Las cuotas de importación de carne de res de China para 2026 asignan el 15% del volumen a proveedores certificados halal, creando oportunidades para que los procesadores indonesios y malayos atiendan las provincias de mayoría musulmana, aunque la administración de cuotas y los aranceles de salvaguardia limitan el crecimiento según la Aduana de China. La fragmentación de la certificación sigue siendo una barrera: los Emiratos Árabes Unidos aceptan 12 certificadores halal, Arabia Saudita reconoce 8, e Indonesia exige la certificación del Instituto de Investigación de Alimentos, Medicamentos y Cosméticos del Consejo de Ulemas de Indonesia, lo que obliga a los exportadores a mantener registros de auditoría paralelos y aumenta los costos de cumplimiento por unidad en USD 0,05-0,08.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de recortes y carne de res magra | -0.7% | América del Norte, Australia, Brasil | Corto plazo (≤ 2 años) |

| Escrutinio sobre nitritos y nitratos | -0.4% | Unión Europea, América del Norte, Australia | Mediano plazo (2-4 años) |

| Presión en los costos logísticos de la cadena de frío | -0.3% | América del Norte, Unión Europea, corredores de importación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tendencia minorista hacia productos frescos sobre procesados | -0.5% | Zonas urbanas de América del Norte, Europa Occidental, áreas metropolitanas de Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Escrutinio sobre Nitritos y Nitratos en Productos Curados

La guía de la Administración de Alimentos y Medicamentos de 2025 limitó el nitrito de sodio en los productos de carne de res listos para consumir a 120 ppm, por debajo del límite anterior de 200 ppm, lo que obliga a reformular la cecina, los embutidos y las salchichas curadas[3]Fuente: Administración de Alimentos y Medicamentos de Estados Unidos, "Regla de Trazabilidad de la Ley de Modernización de la Inocuidad Alimentaria 204 y Guía sobre Nitrito de Sodio," Administración de Alimentos y Medicamentos, fda.gov. El Reglamento de la Unión Europea 2019/1021 restringe el nitrito de sodio a 150 mg/kg en la carne de res curada, y el plan de acción nacional de Francia de 2024 tiene como objetivo una reducción del 25% en el uso de nitritos para 2027, presionando a los procesadores a adoptar polvo de apio (nitrato de origen natural) o procesamiento de alta presión como alternativas. Los grupos de defensa del consumidor, el Centro para la Ciencia en el Interés Público y el Grupo de Trabajo Ambiental, citan estudios epidemiológicos que vinculan el consumo de nitritos con el riesgo de cáncer colorrectal, y las demandas colectivas presentadas en California en 2024 alegan que los procesadores no revelaron la formación de nitrosaminas durante la cocción, según el Centro para la Ciencia en el Interés Público. Los costos de reformulación no son triviales: reemplazar el nitrito de sodio con polvo de apio aumenta los costos de ingredientes en USD 0,12-0,18 por libra, y los ensayos sensoriales muestran que la carne de res curada con polvo de apio obtiene una puntuación del 8-12% inferior en intensidad de sabor y estabilidad del color en comparación con los controles de nitrito de sodio, según el Journal of Food Science. La línea de carne de res de tres ingredientes de Jack Link's, lanzada en marzo de 2026 con carne de res alimentada con pasto, vinagre y sal, demuestra que el posicionamiento de etiqueta limpia puede generar primas de precio del 15-20%, compensando los costos de reformulación, pero las marcas heredadas enfrentan el riesgo de activos varados si no pueden reorientar sus carteras de unidades de mantenimiento de existencias rápidamente. La fragmentación regulatoria complica las estrategias de exportación: Japón permite 200 ppm de nitrito de sodio, China permite 150 ppm, y los Emiratos Árabes Unidos se remiten al Codex Alimentarius (156 ppm), lo que obliga a los procesadores a mantener formulaciones específicas por región y aumenta la complejidad de las unidades de mantenimiento de existencias en un 30-40%.

La Dependencia de la Cadena de Frío Eleva los Costos Logísticos de la Carne de Res Refrigerada

Los mandatos de trazabilidad de la Ley de Modernización de la Inocuidad Alimentaria 204, vigentes a partir de noviembre de 2026, requieren registros de envío con monitoreo de temperatura para la carne de res refrigerada, añadiendo USD 0,08-0,12 por libra en costos de cumplimiento a medida que los procesadores implementan sensores de Internet de las Cosas, registro en la nube y auditorías de terceros. Las tarifas de transporte refrigerado en América del Norte promediaron USD 2,85 por milla en el primer trimestre de 2026, un aumento del 11% interanual, impulsado por la volatilidad del precio del diésel y la escasez de conductores; la Asociación Americana de Transporte por Carretera reporta un déficit de 78.000 conductores, con los segmentos refrigerados experimentando una rotación un 15% mayor que los de furgonetas secas. Las brechas en la infraestructura de la cadena de frío limitan el crecimiento en los mercados emergentes: la capacidad de almacenamiento en frío de India totaliza 37 millones de toneladas, pero solo el 4% está dedicado a la carne, y los cortes de energía interrumpen el control de temperatura en el 18-22% de los envíos, lo que obliga a los procesadores a depender excesivamente de los formatos congelados que sacrifican el margen, según el Centro Nacional para el Desarrollo de la Cadena de Frío. Los costos logísticos de la cadena de frío en China, USD 0,22-0,28 por libra para carne de res refrigerada frente a USD 0,12-0,15 para congelada, incentivan a los importadores a preferir la congelada sobre la refrigerada, limitando la penetración de productos premium, según China Cold Chain Logistics. Los procesadores están invirtiendo en empaques aislados y materiales de cambio de fase para extender el tiempo de retención ambiente: el PCM-28 de Cryopak mantiene 2-4°C durante 72 horas sin refrigeración, permitiendo envíos directos al consumidor, pero los costos de empaque aumentan en USD 0,35-0,50 por unidad. La armonización regulatoria sigue siendo esquiva: la Unión Europea exige monitoreo continuo de temperatura para la carne de res refrigerada, mientras que el Servicio de Inspección y Seguridad Alimentaria de Estados Unidos acepta indicadores de tiempo-temperatura, y Australia requiere seguimiento GPS en tiempo real, lo que obliga a los exportadores a sobrediseñar los sistemas de cadena de frío para satisfacer la jurisdicción más estricta, según el Servicio de Inspección y Seguridad Alimentaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Carne Molida Ancla el Volumen, los Snacks Capturan la Premiumización

La carne molida domina con el 38,43% de participación de mercado en 2025, anclada por la demanda del sector de servicios de alimentos, los restaurantes de servicio rápido y los compradores institucionales consumen el 62% de la producción de carne molida de Estados Unidos, y la penetración de marcas propias de los minoristas, que alcanzó el 47% de participación en 2025 a medida que los supermercados aplican precios de costo más margen para competir con las unidades de mantenimiento de existencias de marca. Los snacks de carne de res son el segmento de más rápido crecimiento con una CAGR del 4,62% durante 2026-2031, impulsados por la reformulación de etiqueta limpia y las colaboraciones de marca: la línea de tres ingredientes de Jack Link's (marzo de 2026) y la cecina con sabor a Doritos Nacho Cheese (febrero de 2026) ejemplifican cómo la innovación en sabores y las listas de ingredientes simplificadas desbloquean el crecimiento en el canal de conveniencia. Los embutidos de carne de res cocida y ahumada, pastrami y corned beef, enfrentan vientos en contra por el escrutinio sobre los nitritos, con el Reglamento de la Unión Europea 2019/1021 que limita el nitrito de sodio a 150 mg/kg y obliga a los procesadores a adoptar polvo de apio o procesamiento de alta presión, aumentando los costos en USD 0,12-0,18 por libra. Las especialidades de carne de res congelada, albóndigas, hamburguesas y platos preparados de valor agregado, sirven a los mercados institucionales y de exportación, con Brasil exportando 1,89 millones de toneladas de carne de res en 2025, el 34% de las cuales era carne de res procesada congelada destinada a los mercados halal de Oriente Medio y Norte de África, según la Asociación Brasileña de las Industrias Exportadoras de Carnes. La carne de res curada y estable en anaquel, cecina, biltong, corned beef enlatado, se beneficia de la economía de distribución ambiente, eliminando los costos de la cadena de frío de USD 0,22-0,28 por libra y permitiendo la penetración en mercados rurales y emergentes donde la infraestructura de refrigeración es escasa, según China Cold Chain Logistics.

La CAGR histórica de la carne molida entre 2019 y 2025 promedió el 2,1%, reflejando la saturación del mercado maduro y la comoditización de las marcas propias, mientras que los snacks de carne de res crecieron al 6,8% durante el mismo período, subrayando el cambio de la categoría hacia un posicionamiento premium y orientado a las proteínas, según Power of Meat 2026 de la Asociación de la Industria Alimentaria. Los productos de carne de res listos para consumir, kits de comida y platos preparados para microondas, están ganando terreno a medida que los minoristas implementan formatos de una sola porción inspirados en chefs: el Filete de Falda de Res Relleno de Parmesano Meal Simple de H-E-B y la Carne de Res Estofada Estilo Casero de Fresco Foods (fresca, nunca congelada, sin conservantes) compiten directamente con los restaurantes de servicio rápido al ofrecer comidas de calidad de restaurante con tiempos de preparación inferiores a 20 minutos. La carne de res enlatada y aséptica, corned beef, estofado de carne de res, sigue siendo un producto básico en los canales militares y de preparación para emergencias, con la Agencia de Logística de Defensa de Estados Unidos comprando 47 millones de libras de carne de res enlatada en el año fiscal 2025, pero la demanda de los consumidores es plana ya que las cohortes más jóvenes prefieren los formatos frescos y congelados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Método de Procesamiento: La Carne Fresca-Refrigerada Domina, los Productos Listos para Consumir Ganan Participación

El procesamiento fresco-refrigerado mantiene el 43,78% de participación de mercado en 2025, atendiendo a las vitrinas de carne en el comercio minorista y a los operadores de servicios de alimentos que priorizan la estabilidad del color y la frescura percibida, aunque la dependencia de la cadena de frío añade USD 0,08-0,12 por libra en costos de cumplimiento de la Ley de Modernización de la Inocuidad Alimentaria 204 y USD 0,22-0,28 por libra en logística refrigerada. Los formatos listos para consumir y listos para calentar son el segmento de más rápido crecimiento con una CAGR del 4,25% durante 2026-2031, a medida que los minoristas implementan kits de comida para microondas de una sola porción que compiten con los restaurantes de servicio rápido: el Kit de Cena de Estróganof de Res con Velveeta de Kraft Heinz y el Kit de Filete de Res con Queso Philly de J.T.M. (36 oz, rinde 4 sándwiches) ejemplifican la innovación impulsada por la conveniencia. El procesamiento congelado representa el 28% de participación en 2025, dominado por actores orientados a la exportación; las exportaciones de carne de res de Brasil de 1,89 millones de toneladas en 2025 incluyeron 642.000 toneladas de carne de res procesada congelada (hamburguesas, salchichas, albóndigas) destinadas a los mercados halal de Oriente Medio. El procesamiento enlatado y aséptico sirve a aplicaciones de nicho, adquisiciones militares, raciones de emergencia, venta minorista estable en anaquel, pero enfrenta caídas de volumen a medida que los consumidores migran hacia los formatos congelados y frescos; el consumo de carne de res enlatada en Estados Unidos cayó un 3,2% en 2025, según el Departamento de Agricultura de Estados Unidos.

El procesamiento de alta presión está reformando la economía del procesamiento fresco-refrigerado: los procesadores informan que 600 MPa de presión durante 3 minutos extiende la vida útil en un 30-50% sin nitritos, permitiendo la distribución a mercados a más de 1.600 km de las instalaciones de producción y reduciendo los desperdicios por deterioro en un 12%, según el Journal of Food Science. Los formatos listos para consumir se benefician de la automatización: los sistemas de porcionado impulsados por inteligencia artificial en la planta de JBS en Cactus, Texas (expansión de USD 150 millones, finalización a principios de 2027) ofrecen una precisión de ±2 gramos para los componentes de kits de comida de una sola porción, reduciendo los costos laborales en un 30% y mejorando la consistencia del rendimiento. El procesamiento congelado enfrenta presión en los márgenes por los costos de energía, la congelación rápida consume 0,18-0,22 kWh por libra, y las tarifas de electricidad industrial en Estados Unidos aumentaron un 9% en 2025, pero los formatos congelados siguen siendo esenciales para los mercados de exportación donde la infraestructura de la cadena de frío no es confiable. El declive de la carne de res enlatada refleja cambios generacionales: Power of Meat 2026 informa que los hogares menores de 45 años compraron un 42% menos de carne de res enlatada en 2025 en comparación con 2020, prefiriendo los formatos congelados y frescos que se alinean con las tendencias de preparación de comidas y cocción por lotes.

Por Tipo de Raza: Angus Ancla el Comercio Minorista Premium, Wagyu Captura el Potencial Alcista en Servicios de Alimentos

La carne de res Angus domina con el 36,21% de participación de mercado en 2025, anclada por el reconocimiento de la marca Certified Angus Beef® del Departamento de Agricultura de Estados Unidos y los programas de marcas propias de los minoristas; la carne molida Angus Kirkland Signature de Costco y la línea Angus Choice de Walmart aprovechan el etiquetado específico de raza para justificar primas de precio del 12-18% sobre la carne de res de commodities, según el Departamento de Agricultura de Estados Unidos. Wagyu es el segmento de más rápido crecimiento con una CAGR del 5,37% durante 2026-2031, impulsado por la liberalización de las exportaciones de Japón y los productores australianos de Wagyu que apuntan a los canales de servicios de alimentos de Estados Unidos y China con puntuaciones de marmoleado (BMS 6-9) que generan primas de precio de 3-5 veces sobre la carne de res de commodities. Las exportaciones de Angus certificado brasileño se dispararon un 34% en 2025, alcanzando 127.000 toneladas, a medida que los compradores de Oriente Medio y Estados Unidos priorizan la procedencia verificada por raza y la trazabilidad mediante cadena de bloques, según la Asociación Brasileña de las Industrias Exportadoras de Carnes. Las razas Hereford y Charolais sirven a segmentos de nicho de carne de res alimentada con pasto y orgánica, con Hereford representando el 8% de la producción de carne de res alimentada con pasto en Estados Unidos en 2025, pero el limitado reconocimiento de marca limita la penetración en el comercio minorista, según el Departamento de Agricultura de Estados Unidos. Otras razas, incluidos los cruces y los híbridos de carne de res y lácteos, abastecen los mercados de carne molida de commodities y carne de res procesada, donde las declaraciones específicas de raza ofrecen una mínima prima de precio.

La CAGR proyectada del 5,37% de Wagyu refleja la expansión del lado de la oferta: los inventarios del hato Wagyu australiano crecieron un 11% en 2025, y los registros de Wagyu de sangre pura en Estados Unidos aumentaron un 18%, lo que permite a los procesadores escalar la producción más allá de los canales de restaurantes de alta gama hacia formatos de carne molida y hamburguesas para el comercio minorista, según la Asociación Australiana de Wagyu. La carne molida American Wagyu de Snake River Farms, con un precio minorista de USD 12,99 por libra frente a USD 5,49 para la carne molida convencional, demuestra que la intensidad de sabor impulsada por el marmoleado puede generar primas del 137% incluso en categorías adyacentes a los commodities. Las declaraciones de carne alimentada con pasto y libre de antibióticos son cada vez más agnósticas respecto a la raza: el lanzamiento de Jack Link's en marzo de 2026 de rodajas de carne de res alimentada con pasto de tres ingredientes (31 gramos de proteína, USD 6,99 por bolsa de 2 onzas) posiciona la alimentación con pasto como un atributo de procesamiento en lugar de un marcador de raza, lo que permite a los procesadores abastecerse de diversos grupos de razas mientras mantienen el posicionamiento de etiqueta limpia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Canal Minorista Domina, el Canal Horeca se Recupera tras la Pandemia

Los canales minoristas, supermercados, hipermercados, tiendas especializadas y minoristas en línea, dominan con el 63,35% de participación de mercado en 2025, impulsados por la penetración de marcas propias (47% del volumen de carne molida) y las inversiones de los minoristas en programas de comidas preparadas: Meal Simple de H-E-B, 365 Everyday Value de Whole Foods y los kits de comida Home Chef de Kroger posicionan a los minoristas como competidores directos de los servicios de alimentos. Los canales horeca, restaurantes, hoteles y catering, son el segmento de más rápido crecimiento con una CAGR del 6,45% durante 2026-2031, reflejando la recuperación pospandémica en el turismo y los viajes de negocios: las llegadas de turistas a Japón en 2025 alcanzaron 36,9 millones, un aumento del 16% interanual, impulsando la demanda de restaurantes de alta gama y apoyando 680.000 toneladas de importaciones de carne de res en 2026. Los supermercados e hipermercados representan el 41% del volumen del canal minorista en 2025, aprovechando la escala para negociar contratos directos con los procesadores y aplicar precios de costo más margen que superan a las unidades de mantenimiento de existencias de marca en un 15-20%. Los minoristas en línea, Amazon Fresh, Instacart y Thrive Market, crecieron un 19% en 2025, capturando el 8% del volumen del canal minorista, a medida que las suscripciones directas al consumidor de carne de res (ButcherBox, Crowd Cow) implementan trazabilidad mediante cadena de bloques y declaraciones de carne alimentada con pasto para justificar primas del 25-35% sobre los equivalentes de supermercado.

Las tiendas especializadas, carnicerías y minoristas de alimentos naturales, sirven a segmentos premium y de nicho, con carne de res alimentada con pasto, orgánica y certificada halal representando el 62% del volumen de las tiendas especializadas en 2025, pero los altos costos operativos (alquiler, mano de obra) limitan la expansión geográfica. La recuperación del canal horeca es desigual: los restaurantes de servicio rápido consumieron el 62% de la producción de carne molida de Estados Unidos en 2025, un aumento del 4% interanual, a medida que McDonald's, Wendy's y Burger King ampliaron los menús de valor para competir con los consumidores sensibles a la inflación, mientras que el consumo de carne de res en restaurantes de alta cocina creció un 11% a medida que los hogares adinerados aumentaron el gasto discrecional. Los operadores de servicios de alimentos están adoptando la automatización del control de porciones: la expansión de JBS en Cactus, Texas incluye sistemas de porcionado impulsados por inteligencia artificial que ofrecen una precisión de ±2 gramos para las hamburguesas de restaurantes de servicio rápido, reduciendo los costos laborales en un 30% y mejorando la consistencia del rendimiento. La penetración en línea enfrenta limitaciones de la cadena de frío: los envíos directos al consumidor requieren empaques aislados y materiales de cambio de fase (USD 0,35-0,50 por unidad), y la entrega refrigerada de última milla añade USD 8-12 por pedido, limitando la rentabilidad a las suscripciones de alto valor.

Análisis Geográfico

América del Norte mantiene el 39,44% de participación de mercado en 2025, anclada por los 27.500 millones de libras de producción de carne de res de Estados Unidos y la consolidada infraestructura de comercio minorista de conveniencia, que permite que los snacks de carne de res estables en anaquel y los kits de comida listos para consumir lleguen a la población. La expansión de USD 150 millones de JBS en Cactus, Texas (inicio de obras en febrero de 2026, finalización a principios de 2027) señala confianza en la demanda interna a largo plazo a pesar de la retracción de Tyson, que cerró su planta en Lexington, Nebraska y redujo las operaciones de Amarillo a un solo turno, citando el ajustado suministro de ganado y las presiones en los márgenes. El mercado de carne de res procesada de Canadá se está consolidando: Maple Leaf Foods escindió las operaciones de cerdo en Canada Packers en octubre de 2025 y está expandiendo su presencia proteica en Estados Unidos en 2026, apuntando a un crecimiento de ingresos de un solo dígito medio mediante diferenciación liderada por marcas y eficiencia operativa. El procesamiento de carne de res de México está orientado a la exportación, con el 34% de la producción destinada a los servicios de alimentos y el comercio minorista de Estados Unidos, y los requisitos de reglas de origen del Tratado entre México, Estados Unidos y Canadá incentivan a los procesadores mexicanos a abastecerse de ganado de engorde de Estados Unidos para calificar para el acceso libre de aranceles, según el Departamento de Agricultura de Estados Unidos. Los mandatos de trazabilidad de la Ley de Modernización de la Inocuidad Alimentaria 204, vigentes a partir de noviembre de 2026, añaden USD 0,08-0,12 por libra en costos de cumplimiento, presionando a los procesadores pequeños y medianos de América del Norte a consolidarse o salir del mercado.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 3,92% durante 2026-2031, impulsada por el aumento de los ingresos de la clase media, la demanda de formatos de conveniencia liderada por la urbanización y los corredores de exportación certificados halal. Las cuotas de importación de carne de res de China para 2026 asignan 850.000 toneladas a Australia, Brasil y Argentina, aunque los aranceles de salvaguardia (12% sobre los volúmenes que superan la cuota) y las asignaciones específicas por proveedor limitan el crecimiento; la asignación de Brasil cayó un 8% en 2026 debido a excesos de cuota del año anterior. El mercado de carne de res procesada de India está limitado por barreras culturales y regulatorias, la mayoría de los estados prohíben el sacrificio de ganado, pero el procesamiento de carne de búfalo prospera, con India exportando carne de búfalo congelada principalmente a los mercados halal de Oriente Medio y el Sudeste Asiático. Australia exporta carne de res principalmente a China, Japón y Estados Unidos, que absorben la mayor parte del volumen, y los procesadores australianos están implementando sistemas de marcado impulsados por inteligencia artificial; el IR-SCRIBE de Kilcoy Global Foods logra una precisión de corte superior al 90% con una precisión de milímetros, ofreciendo un beneficio bruto de AUD 4,92-5,19 por cabeza y un retorno de la inversión de 1,15-1,21 años. Indonesia y Tailandia son importadores emergentes de carne de res procesada, con hamburguesas y salchichas congeladas certificadas halal en crecimiento a medida que las cadenas de restaurantes de servicio rápido se expanden en Yakarta y Bangkok.

Europa es un importante consumidor de carne de res procesada, con Alemania, el Reino Unido, Francia, Italia y España representando los mayores volúmenes regionales; sin embargo, el consumo per cápita está disminuyendo debido a las preocupaciones de sostenibilidad y las alternativas de origen vegetal que erosionan la demanda, según la Comisión Europea. El Reglamento de la Unión Europea 2019/1021 restringe el nitrito de sodio en la carne de res curada a 150 mg/kg, y el plan de acción nacional de Francia de 2024 tiene como objetivo una reducción del 25% en el uso de nitritos para 2027, lo que obliga a los procesadores a adoptar polvo de apio o procesamiento de alta presión; los costos de reformulación de USD 0,12-0,18 por libra comprimen los márgenes de las líneas heredadas de embutidos y salchichas. América del Sur está dominada por Brasil y Argentina, que juntos exportaron 2,4 millones de toneladas de carne de res en 2025, incluida carne de res procesada en hamburguesas congeladas, salchichas y corned beef enlatado para los mercados halal de Oriente Medio, Norte de África y Asia, según la Asociación Brasileña de las Industrias Exportadoras de Carnes. La fusión de Marfrig con BRF en septiembre de 2025 creó MBRF Global Foods, una entidad con ingresos de BRL 152 mil millones que opera en 117 países con sinergias anuales proyectadas de BRL 805 millones, y la entidad combinada está implementando la cadena de bloques en las exportaciones de Angus brasileño a los mercados de Oriente Medio. Chile, Perú y Colombia son procesadores emergentes, con Chile exportando carne de res procesada principalmente hamburguesas y salchichas congeladas a los mercados asiáticos, y las exportaciones de carne de res certificada halal de Perú a compradores de Oriente Medio. Oriente Medio y África importan carne de res procesada, con los Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Nigeria y Egipto como los principales mercados, y la certificación halal es obligatoria para la mayoría del volumen regional.

Panorama Competitivo

El mercado de carne de res procesada exhibe una estructura fragmentada, con los cinco principales actores JBS S.A., Tyson Foods, Marfrig Global Foods, Cargill y Kraft Heinz manteniendo colectivamente una participación global menor, aunque la fragmentación regional persiste a medida que los procesadores de nivel medio sirven a nichos localizados de halal, orgánico y alimentado con pasto. La divergencia estratégica define 2025-2026: JBS comprometió USD 785 millones en proteínas, incluidos USD 150 millones para expandir su piso de fabricación en Cactus, Texas y la capacidad de carne molida para principios de 2027, mientras que Tyson cerró su planta en Lexington, Nebraska y redujo las operaciones de Amarillo, señalando visiones contrastantes sobre la recuperación del suministro de ganado en Estados Unidos. La fusión de Marfrig con BRF en septiembre de 2025 creó MBRF Global Foods, una entidad con ingresos de BRL 152 mil millones que proyecta BRL 805 millones en sinergias anuales mediante logística unificada, sistemas operativos únicos y optimización fiscal, posicionando a la entidad combinada para dominar las exportaciones sudamericanas y los corredores halal de Oriente Medio.

Las oportunidades de espacio en blanco se concentran en torno a la reformulación de etiqueta limpia y la automatización: la línea de carne de res de tres ingredientes de Jack Link's (marzo de 2026) y la cecina con sabor a Doritos Nacho Cheese (febrero de 2026) demuestran que las colaboraciones de marca y las listas de ingredientes simplificadas desbloquean el crecimiento en el canal de conveniencia, mientras que el sistema de marcado impulsado por inteligencia artificial de Kilcoy Global Foods (precisión de corte superior al 90%, retorno de la inversión de 1,15-1,21 años) demuestra que la robótica puede ofrecer mejoras de rendimiento medibles en mercados con escasez de mano de obra. Los disruptores emergentes incluyen los servicios de suscripción directa al consumidor, ButcherBox y Crowd Cow, que implementan trazabilidad mediante cadena de bloques y declaraciones de carne alimentada con pasto para justificar primas del 25-35% sobre los equivalentes de supermercado, evitando el comercio minorista tradicional y captando cohortes adineradas y nativas digitales. La adopción de tecnología está reformando la dinámica competitiva: la expansión de JBS en Cactus integra sistemas de porcionado impulsados por inteligencia artificial que ofrecen una precisión de ±2 gramos para los componentes de kits de comida de una sola porción, reduciendo los costos laborales en un 30% y mejorando la consistencia del rendimiento, mientras que los procesadores australianos, Kilcoy Global Foods y Australian Meat Group, están implementando el marcado robótico IR-SCRIBE en dos plantas, validando que la visión 3D más el aprendizaje automático pueden reemplazar la mano de obra manual calificada en operaciones de corte críticas para la seguridad.

La adopción del procesamiento de alta presión sigue concentrada entre los grandes procesadores y co-envasadores debido a los costos de capital de USD 1,5-3,0 millones por recipiente de 350 litros, creando presión de consolidación a medida que los actores de nivel medio subcontratan el procesamiento de alta presión a fabricantes por encargo o abandonan los segmentos premium. La trazabilidad mediante cadena de bloques está pasando de piloto a producción: MBRF Global Foods está implementando Hyperledger Fabric en las exportaciones de Angus brasileño a los Emiratos Árabes Unidos y Arabia Saudita, registrando datos desde el rancho hasta el puerto para satisfacer los requisitos de diligencia debida de los importadores, y el piloto de BeefLedger en 2024 con Carne y Ganadería Australia demostró primas de precio del 8-12% para la procedencia verificada mediante cadena de bloques. El cumplimiento regulatorio, los mandatos de trazabilidad de la Ley de Modernización de la Inocuidad Alimentaria 204, las restricciones de nitritos de la Unión Europea y la fragmentación de la certificación halal, favorece a los actores integrados con solidez financiera y equipos de asuntos regulatorios, ampliando la brecha de costos entre los grandes procesadores (USD 0,08-0,12 por libra en costos de cumplimiento) y los pequeños operadores (USD 0,18-0,25 por libra).

Líderes de la Industria de Carne de Res Procesada

JBS S.A.

Tyson Foods Inc.

Marfrig Global Foods

Cargill, Incorporated

The Kraft Heinz Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: JBS USA inició las obras de una expansión de USD 150 millones en su instalación de procesamiento de carne de res en Cactus, Texas, construyendo un nuevo piso de fabricación de última generación y una sala de carne molida ampliada para aumentar la eficiencia operativa y la capacidad de producción; se espera que el proyecto se complete a principios de 2027.

- Febrero de 2026: Jack Link's se asoció con PepsiCo para lanzar cecina de carne de res y palitos de carne con sabor a Doritos Nacho Cheese, disponibles en línea y en minoristas a nivel nacional, aprovechando la red de distribución de Frito-Lay para colocar snacks ricos en proteínas en más de 180.000 tiendas de conveniencia y capitalizando la demanda de los consumidores de sabores atrevidos y formatos convenientes y ricos en proteínas.

- Septiembre de 2025: La fusión de Marfrig con BRF recibió aprobación incondicional de la autoridad antimonopolio de Brasil (Consejo Administrativo de Defensa Económica), creando MBRF Global Foods con ingresos anuales de BRL 152 mil millones, operaciones en 117 países y sinergias anuales proyectadas de BRL 805 millones mediante sistemas comerciales y logísticos unificados, un marco corporativo simplificado y optimización fiscal.

- Junio de 2025: Tyson Foods lanzó los Eslabones de Salchicha Premium Wright Brand con variedades a base de carne de res con 12-13 gramos de proteína por porción, apuntando a la creciente demanda de los consumidores de productos de carne de res premium y ricos en proteínas con lanzamiento nacional.

Alcance del Informe Global del Mercado de Carne de Res Procesada

La carne de res procesada se refiere a la carne de res que ha sido modificada mediante métodos como la molienda, el curado, el ahumado, la cocción o la conservación para mejorar el sabor, la vida útil y la conveniencia. El mercado de carne de res procesada está segmentado por tipo de producto, método de procesamiento, tipo de raza, canal de distribución y geografía. Por tipo de producto, el mercado incluye carne molida, carne de res cocida/ahumada, productos curados y estables en anaquel, especialidades de carne de res congelada y snacks de carne de res. Según el método de procesamiento, el mercado se categoriza en productos frescos-refrigerados, congelados, enlatados/asépticos y listos para consumir/listos para calentar. Por tipo de raza, el mercado abarca Angus, Wagyu, Hereford, Charolais y otras razas. Según el canal de distribución, el mercado está segmentado en canal horeca y canal minorista. Por geografía, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD millones) y el volumen (toneladas).

| Carne Molida |

| Carne de Res Cocida/Ahumada |

| Productos Curados y Estables en Anaquel |

| Especialidades de Carne de Res Congelada |

| Snacks de Carne de Res |

| Fresca-Refrigerada |

| Congelada |

| Enlatada/Aséptica |

| Lista para Consumir/Lista para Calentar |

| Angus |

| Wagyu |

| Hereford |

| Charolais |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Minoristas en Línea | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Carne Molida | |

| Carne de Res Cocida/Ahumada | ||

| Productos Curados y Estables en Anaquel | ||

| Especialidades de Carne de Res Congelada | ||

| Snacks de Carne de Res | ||

| Por Método de Procesamiento | Fresca-Refrigerada | |

| Congelada | ||

| Enlatada/Aséptica | ||

| Lista para Consumir/Lista para Calentar | ||

| Por Tipo de Raza | Angus | |

| Wagyu | ||

| Hereford | ||

| Charolais | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Minoristas en Línea | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carne de res procesada en 2026?

Está valorado en USD 66,64 mil millones y está en camino de alcanzar USD 78,98 mil millones para 2031 a una CAGR del 3,46%.

¿Qué categoría de producto crece más rápido?

Se proyecta que los snacks de carne de res, incluidos la cecina y el biltong, se expandirán a una CAGR del 4,62% hasta 2031 gracias a las recetas de etiqueta limpia y la demanda en tiendas de conveniencia.

¿Qué papel juega el procesamiento de alta presión en la seguridad de la carne de res procesada?

El procesamiento de alta presión logra una reducción de más de 5 logaritmos en patógenos mientras extiende la vida útil refrigerada hasta un 50%, permitiendo la reducción de nitritos y una distribución más amplia.

¿Por qué son importantes las unidades de mantenimiento de existencias certificadas halal?

Los productos halal ya representan un tercio de las exportaciones de carne de res de Estados Unidos a Oriente Medio y se benefician de los corredores de exportación hacia el Sudeste Asiático y Norte de África.

¿Cómo se utilizan las plataformas de cadena de bloques en las cadenas de suministro de carne de res?

Los procesadores registran datos desde el rancho hasta el puerto en sistemas como Hyperledger Fabric, permitiendo la verificación mediante código QR que aumenta la disposición a pagar hasta en un 12%.

Última actualización de la página el: