Tamaño y Participación del Mercado de Alimentos Envasados de EE. UU.

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

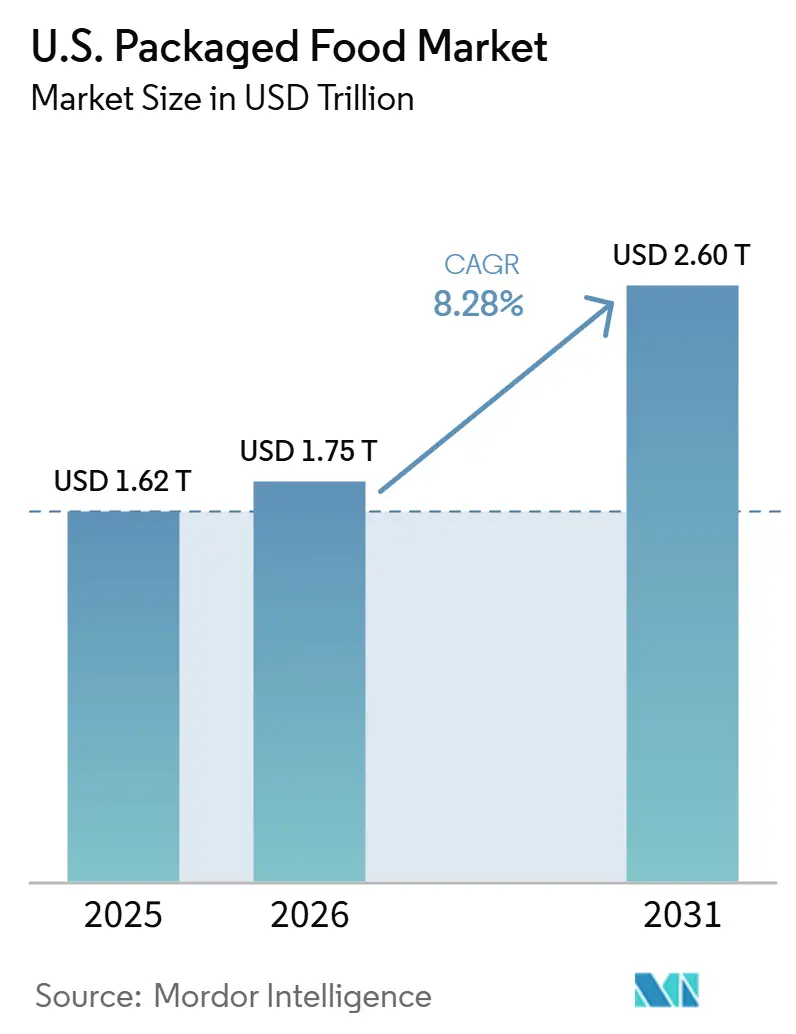

| Tamaño del mercado en el año base (2025) | 1.62 Billones de dólares |

| Tamaño del Mercado (2026) | 1.75 Billones de dólares |

| Tamaño del Mercado (2031) | 2.60 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.28% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Envasados de EE. UU. por Mordor Intelligence

Para 2031, el mercado de alimentos envasados de EE. UU., valorado en 1,62 billones de USD en 2025 y 1,75 billones de USD en 2026, está proyectado para alcanzar los 2,60 billones de USD, marcando una CAGR del 8,3% de 2026 a 2031. Tras una contracción de volumen debida a la inflación en 2024, el mercado está recuperando impulso. Si bien los precios más altos de los alimentos impulsaron las ventas en dólares, al mismo tiempo presionaron la demanda por unidades. Las limitaciones de tiempo siguen siendo fundamentales en el sector de alimentos envasados. Incluso a medida que más hogares comen en casa, existe una marcada preferencia por productos que minimicen el tiempo de preparación. Las plataformas digitales influyen cada vez más en las decisiones de compra. Con el auge de las compras de comestibles en línea, la importancia de la visibilidad en búsquedas y el contenido digital en el ámbito de los alimentos envasados se ha amplificado. Las consideraciones de salud están evolucionando. Más allá de las tradicionales afirmaciones de bajo contenido en grasas o azúcares, existe un notable cambio hacia la reformulación, el enriquecimiento con proteínas y fibra, y un enfoque en ingredientes más limpios. Al mismo tiempo, las estrategias mejoradas de marcas propias y el mayor escrutinio de ingredientes a nivel estatal están comprimiendo los márgenes de los productos de marca. Este escenario subraya la creciente importancia de la disciplina de portafolio, la reformulación ágil y el empaque adaptado a canales específicos en el panorama competitivo del mercado de alimentos envasados.

Conclusiones Clave del Informe

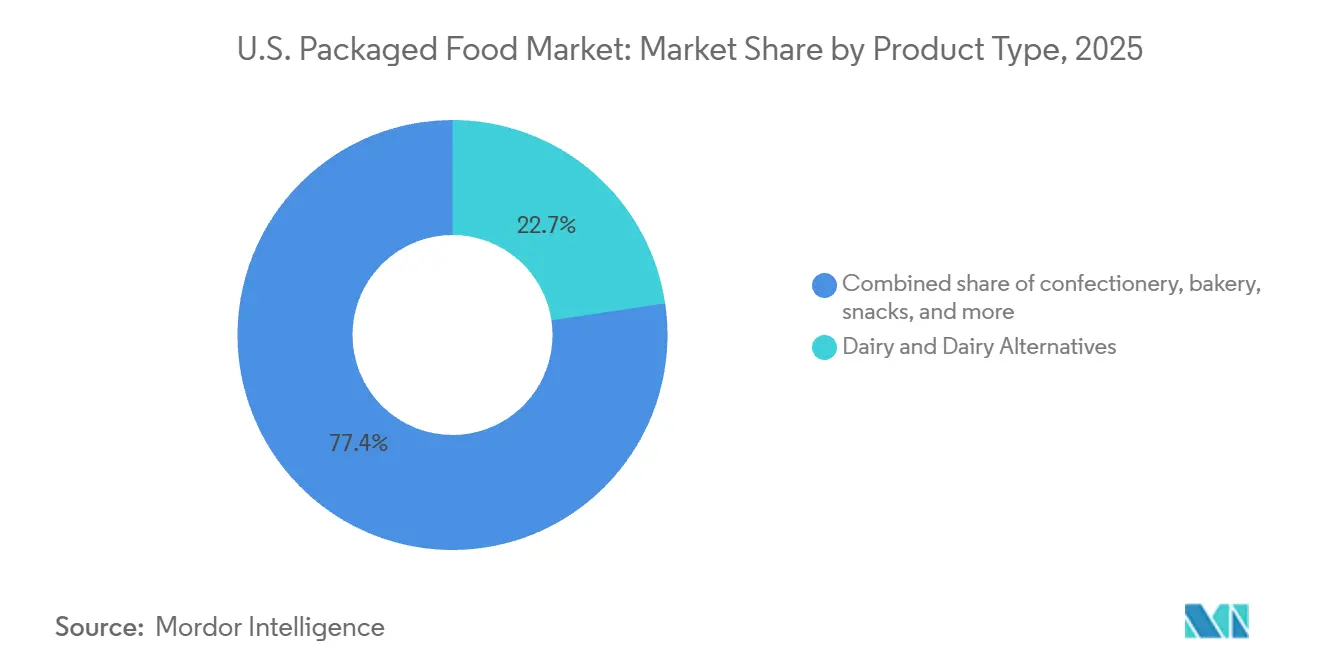

- Por tipo de producto, Lácteos y Alternativas Lácteas lideraron con una participación del 22,7% en 2025, mientras que se proyecta que las Comidas Preparadas crezcan al 8,5% hasta 2031.

- Por categoría, los productos Convencionales mantuvieron una participación del 76,9% en 2025, mientras que se prevé que Natural, Orgánico y Sin Alérgenos se expanda al 9,0% hasta 2031.

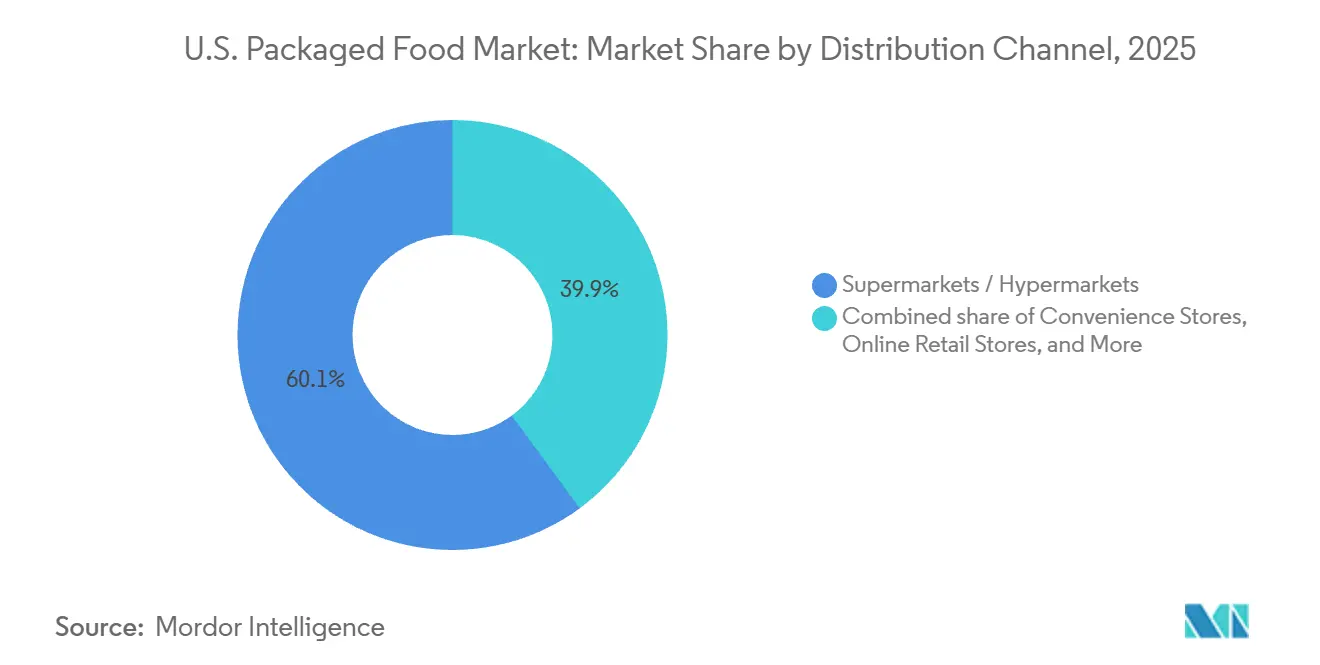

- Por canal de distribución, los Supermercados e Hipermercados representaron una participación del 60,1% en 2025, mientras que se proyecta que las Tiendas Minoristas en Línea crezcan al 8,9% hasta 2031.

- Por geografía, el Sur mantuvo una participación del 38,0% en 2025, mientras que se espera que el Noreste crezca al 8,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimentos Envasados de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estilos de vida agitados y escasez de tiempo | +2.1% | Global, con ganancias concentradas en las áreas metropolitanas urbanas del Noreste y el Oeste | Corto plazo (≤ 2 años) |

| Sostenibilidad y empaques ecológicos | +0.8% | Nacional, con ganancias tempranas en las áreas metropolitanas de la Costa Oeste y el Noreste | Mediano plazo (2–4 años) |

| Marketing digital e influencia de las redes sociales | +1.2% | Nacional; más fuerte entre los grupos demográficos de la Generación Z y los Millennials | Corto plazo (≤ 2 años) |

| Dietas basadas en plantas y flexitarianas | +0.9% | Nacional, con sobreindexación del canal premium en el Oeste y el Noreste | Mediano plazo (2–4 años) |

| Conciencia sobre la salud y el bienestar | +1.3% | Nacional, con penetración superior al promedio en el Medio Oeste y el Noreste | Corto plazo (≤ 2 años) |

| Expansión de marcas propias y marcas de distribuidores | +1.5% | Nacional, con mayores ganancias en los canales de valor del Sur y el Medio Oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Estilos de Vida Agitados y la Escasez de Tiempo Están Redefiniendo la Conveniencia

En EE. UU., la escasez de tiempo ha pasado de ser una preocupación pasajera a convertirse en un impulsor fundamental de los hábitos de compra de alimentos. Según el Informe de Perspectivas del Consumidor sobre Alimentos de la Universidad de Purdue de marzo de 2026, el 58% de los estadounidenses prioriza la conveniencia y el ahorro de tiempo al optar por alimentos procesados envasados. Esta tendencia impulsa notablemente la popularidad de las comidas preparadas, los snacks de porción individual y los productos lácteos portátiles[1]Fuente: Universidad de Purdue, "Muchos Consumidores Consideran los Alimentos Procesados como Poco Saludables pero Convenientes", purdue.edu. A medida que los empleados regresan a la oficina, las mañanas de los días laborables se han convertido en momentos de máxima presión para la preparación de comidas. Esto ha generado un aumento en la demanda de cereales de desayuno ricos en proteínas y productos de panadería para llevar, posicionándolos como segmentos de rápido crecimiento en el panorama de los alimentos envasados. Además, la distinción entre alimentos envasados de temperatura ambiente y refrigerados se está volviendo menos clara. Los minoristas y fabricantes están invirtiendo conjuntamente en estantes refrigerados para comidas preparadas, un territorio que antes se consideraba poco convencional para los alimentos envasados. General Mills destacó este cambio en la industria en la conferencia CAGNY a principios de 2026, pronosticando un aumento del 25% en las ventas netas para el ejercicio fiscal 2026, impulsado por el lanzamiento de nuevos productos que enfatizan sabores audaces y conveniencia orientada a la salud. Además, la definición revisada de la FDA sobre la declaración de contenido nutricional "saludable", establecida para adopción voluntaria desde abril de 2025, está reformulando el posicionamiento en estantes de los productos de conveniencia.

La Conciencia sobre la Salud y el Bienestar Redirige la Inversión en el Portafolio

Las tendencias de salud y bienestar están transformando el mercado de alimentos envasados de EE. UU., yendo más allá del etiquetado básico para impulsar cambios significativos en las formulaciones de productos en snacks, lácteos, panadería y cereales de desayuno. El Informe de Tendencias y Predicciones 2026 de SPINS identifica el "fibermaxxing" como un comportamiento creciente del consumidor, con productos a base de legumbres y ricos en fibra que muestran un claro crecimiento en volumen en múltiples canales de venta. Además, el uso creciente de medicamentos para la pérdida de peso GLP-1, actualmente utilizados por el 12% de los consumidores de EE. UU. con otro 21% que expresa interés, está creando una nueva demanda de alimentos envasados ricos en nutrientes, con alto contenido de proteínas y de porciones controladas. Este cambio indica que los formatos de productos, en lugar de las categorías tradicionales, impulsarán cada vez más el crecimiento del mercado. PepsiCo está respondiendo a estas tendencias con sus iniciativas de 2026, como simplificar los ingredientes de Lay's y Tostitos, lanzar Doritos Protein y agregar proteínas y fibra a sus líneas de productos Quaker. Estas acciones reflejan una estrategia más amplia de la industria en la que las principales empresas de bienes de consumo envasados (CPG) están integrando características orientadas a la salud en las marcas principales en lugar de limitarlas a productos de nivel premium. En apoyo de esta tendencia, el Informe 2026 de FMI sobre las Contribuciones de la Industria Alimentaria a la Salud y el Bienestar revela que el 72% de los minoristas están reformulando productos de marca propia para incluir más proteínas y fibra, lo que demuestra que esta es una prioridad generalizada tanto en productos de marca como de marca propia.

El Marketing Digital y las Redes Sociales Están Comprimiendo el Ciclo de Innovación

Las redes sociales han acortado significativamente el tiempo que tardan las tendencias en pasar de su surgimiento a los estantes minoristas en el mercado de alimentos envasados de EE. UU. Por ejemplo, los datos de búsqueda de Google de los 12 meses que finalizaron en septiembre de 2024 muestran un aumento del 130% en las búsquedas de "boudin balls" y un aumento del 94% para "knafeh". Esto pone de relieve cómo las plataformas sociales pueden impulsar el interés del consumidor y la intención de compra incluso antes de que los minoristas adapten sus surtidos. Como resultado, los fabricantes ahora ven las unidades de mantenimiento de existencias (SKU) localizadas y de edición limitada como herramientas de marketing efectivas en lugar de inversiones de alto riesgo. Según el pronóstico de Deloitte para 2026, las referencias impulsadas por inteligencia artificial ya representan entre el 15% y el 20% del tráfico total en algunas cadenas de supermercados, lo que lleva a los fabricantes a adoptar estrategias de "optimización para motores generativos" para garantizar que sus productos sigan siendo visibles para los consumidores. Kraft Heinz ejemplifica este cambio con su torre de control de inteligencia artificial "Lighthouse", desarrollada en colaboración con Microsoft, que ahora gestiona el 85% de las decisiones de la cadena de suministro en América del Norte. Esto demuestra cómo la tecnología está mejorando tanto las estrategias de marketing como la eficiencia operativa. Además, la Encuesta de Alimentos y Salud 2025 de IFIC encontró que solo el 11% de los consumidores utilizan actualmente aplicaciones como Yuka para escanear listas de ingredientes. Esto indica que la mayoría de los consumidores todavía dependen del empaque tradicional y el contenido digital, lo que ofrece a las marcas una valiosa oportunidad para conectarse con su audiencia antes de que el consumo impulsado por algoritmos se vuelva más dominante.

La Expansión de Marcas Propias Está Reestructurando Estructuralmente la Participación de Mercado de las Marcas

En el panorama de los supermercados de EE. UU., el crecimiento de las marcas propias ha pasado de ser una simple reducción de categoría recesiva a un cambio estructural duradero. Para 2025, las ventas de marcas de tienda se dispararon a un récord de 282,8 mil millones de USD, marcando un aumento del 3,3%. Esta tasa de crecimiento es casi el triple de la de las marcas nacionales, que registraron un modesto aumento del 1,2%. Además, las ventas unitarias de marcas de tienda alcanzaron un récord sin precedentes de 68,7 mil millones de unidades. Cabe destacar que el 82% de los hogares con ingresos superiores a 100.000 USD están aumentando sus compras de marcas propias, superando a sus contrapartes de menores ingresos. Esta tendencia subraya un cambio impulsado más por la percepción de calidad que por la mera sensibilidad al precio. Ahold Delhaize USA está impulsando su estrategia "Creciendo Juntos", con el objetivo de que el 45% de las ventas totales de la tienda provengan de sus propias marcas. Mientras tanto, Kroger ha dado un paso significativo, lanzando más de 1.100 nuevos productos de marca propia en el ejercicio fiscal 2025, con un marcado énfasis en artículos orientados a la salud y listos para consumir. Para los fabricantes de marcas, este cambio presenta una paradoja: la clave para una ventaja competitiva sostenible ha pasado de la escala a la agilidad, particularmente en la innovación de sabores y el empaque específico por canal. Esto es crucial ya que las marcas propias ahora reflejan rápidamente las tendencias emergentes, a menudo en tan solo 6 a 12 meses.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de vida útil y competencia de alimentos frescos | -0.7% | Nacional; más agudo en los mercados urbanos del Noreste y la Costa Oeste | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio y cambios en el etiquetado | -0.5% | Nacional; la fragmentación a nivel estatal es más severa en California, Texas y Luisiana | Mediano plazo (2–4 años) |

| Creciente escepticismo sobre los productos ultraprocesados y altamente elaborados | -0.8% | Nacional; mayor intensidad entre los padres Millennials y los consumidores de la Costa Oeste | Mediano plazo (2–4 años) |

| Complejidad de la cadena de suministro y el abastecimiento de ingredientes de etiqueta limpia | -0.4% | Nacional, con exposición en el canal premium del Noreste y el Oeste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Escepticismo sobre los Ultraprocesados Está Fragmentando la Demanda del Consumidor

En el mercado de alimentos envasados de EE. UU., los consumidores son cada vez más cautelosos con los ingredientes procesados. Según la Encuesta de Alimentos y Salud 2025 de IFIC, el 80% de los estadounidenses ahora considera el estado de procesamiento de un alimento antes de comprarlo, frente al 76% en 2023[2]Fuente: Consejo Internacional de Información Alimentaria, "Investigación del Consumidor sobre Alimentos Procesados", ific.org . Además, la conciencia sobre la etiqueta "ultraprocesado" aumentó 12 puntos porcentuales en tan solo un año, alcanzando al 40% de los adultos. Cabe destacar que los datos de IFIC señalan que el sentimiento negativo en línea hacia los alimentos ultraprocesados (AUP) se ha cuadruplicado desde 2022. Este aumento se atribuye en gran medida a los padres Millennials, un grupo demográfico conocido por su gasto en comestibles superior al promedio, que critican abiertamente los aceites de semillas, los ingredientes artificiales y los azúcares añadidos. La iniciativa MAHA, destacada en una evaluación de la Casa Blanca de mayo de 2025, señaló que aproximadamente el 70% de más de 300.000 artículos de comestibles de marca se clasifican como "ultraprocesados". Esta revelación ha desencadenado una avalancha de regulaciones a nivel estatal: el SB 14 de Luisiana prohíbe 15 ingredientes específicos en las comidas escolares, el SB 25 de Texas exige advertencias en la etiqueta frontal, y el AB 1264 de California está destinado a definir los AUP para las restricciones de alimentos escolares para 2032. Un informe de marzo de 2026 de Healthy Eating Research señaló que 17 fabricantes de alimentos, principalmente en snacks y postres, se han comprometido a eliminar los colorantes sintéticos. Sin embargo, estos cambios podrían no mejorar significativamente la calidad de la dieta, ya que el enfoque sigue siendo en aditivos de bajo riesgo, dejando de lado preocupaciones como los azúcares añadidos y el sodio. Navegar por este panorama es complejo: el proceso de reforma GRAS de la FDA, junto con una inminente definición federal de los AUP, introduce incertidumbres de varios años para la planificación del portafolio.

Las Limitaciones de Vida Útil Fortalecen la Competencia de los Alimentos Frescos

Los alimentos frescos y refrigerados están ocupando cada vez más espacio en los estantes, particularmente a expensas de los formatos envasados de temperatura ambiente. Este cambio es especialmente evidente en los snacks, los productos relacionados con los lácteos y las comidas para llevar. Las tendencias en la salud del consumidor, la mayor disponibilidad de medicamentos GLP-1, un mayor enfoque en la densidad de nutrientes y un enfoque meticuloso en el escrutinio de ingredientes están orientando las decisiones de compra hacia productos refrigerados de corta duración. Sin embargo, los fabricantes de alimentos envasados se enfrentan a un desafío único: si bien los consumidores asocian la frescura con la salud, extender la vida útil de los productos refrigerados a menudo requiere sistemas de conservantes. Estos sistemas, a su vez, pueden entrar en conflicto con la creciente demanda de productos de etiqueta limpia. Una encuesta de marzo de 2026 de la Universidad de Purdue destacó una disparidad regional en la inseguridad alimentaria: el Oeste está aproximadamente 7,5 puntos porcentuales mejor que el Sur. Este hallazgo subraya una dinámica significativa: el Sur, con su vasta base de consumidores de alimentos envasados, está impulsado por la conveniencia y el precio. Sin embargo, este mismo grupo demográfico enfrenta limitaciones para acceder a alimentos frescos, lo que modera el riesgo de sustitución en esa área. En contraste, los mercados metropolitanos prósperos del Noreste y la Costa Oeste están siendo testigos de una competencia directa. Aquí, los kits de comidas frescas y los productos refrigerados de venta directa al consumidor compiten por el segmento de Comidas Preparadas, un territorio tradicionalmente dominado por los alimentos envasados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Comidas Preparadas y los Lácteos Impulsan Trayectorias de Crecimiento Divergentes

En 2025, los Lácteos y Alternativas Lácteas mantuvieron una participación del 22,65% del mercado de alimentos envasados de EE. UU., impulsados por su papel tanto como producto básico como centro de innovaciones funcionales. Los minoristas han invertido fuertemente en formatos lácteos ricos en proteínas, con la línea Simple Truth Protein de Kroger expandiéndose a más de 110 productos desde su lanzamiento en septiembre de 2025. Se espera que las Comidas Preparadas lideren el crecimiento por tipo de producto con una CAGR del 8,51% de 2026 a 2031, impulsadas por las limitaciones de tiempo, las tendencias de alimentación en el hogar y la demanda de comidas de porciones controladas y ricas en nutrientes influenciadas por GLP-1. Los Snacks se están beneficiando de la premiumización de las marcas propias y las tendencias de sabores impulsadas por las redes sociales, con sabores globales audaces y formatos ricos en proteínas que impulsan la innovación. En 2025, las marcas Sun Chips y Siete de PepsiCo superaron los 1.000 millones de USD en ventas minoristas, creciendo más del 16%.

La Panadería, especialmente los panes especiales, los bollos funcionales y los panes de masa madre, está evolucionando, con marcas naturales que representan el 6% de la categoría e impulsan un crecimiento del 14% en las líneas especiales. Los Cereales de Desayuno están aprovechando las tendencias de enriquecimiento con proteínas y fibra, alineándose con la declaración de contenido nutricional "saludable" actualizada de la FDA, vigente de forma voluntaria desde abril de 2025. Los Alimentos para Bebés enfrentan desafíos de reformulación tras el retiro de fórmula infantil de Nestlé en enero de 2026 y el mayor escrutinio sobre la transparencia de ingredientes. Las tendencias de sabores globales están revitalizando los Condimentos y Salsas, con datos de SPINS que muestran que las salsas internacionales son populares entre los consumidores más jóvenes. El lanzamiento de Kraft Heinz en febrero de 2025 de su línea de salsas de inspiración global "Flavor Tour" apunta a la categoría de salsas para mojar, que registró una CAGR del 35% en tres años. La Carne, las Aves, los Mariscos y los Sustitutos siguen siendo dominados por grandes procesadores, pero las alternativas de carne de origen vegetal están disminuyendo desde su pico de 2021-2022 debido a preocupaciones sobre el sabor y la complejidad de los ingredientes.

Por Categoría: Natural/Orgánico/Sin Alérgenos Supera a lo Convencional a Pesar de la Brecha de Escala

En 2025, los alimentos envasados convencionales representaron una significativa participación de mercado del 76,95%, respaldada por la inercia de las marcas establecidas, los precios accesibles y una amplia gama de unidades de mantenimiento de existencias (SKU). Sin embargo, se proyecta que el segmento Natural/Orgánico/Sin Alérgenos supere al mercado general con una sólida CAGR del 9,02% de 2026 a 2031, lo que señala un cambio demográfico y basado en valores en la demanda. En 2024, mientras que los productos naturales disfrutaron de un crecimiento interanual del 3,7% en dólares en los canales de múltiples puntos de venta, los productos convencionales enfrentaron una caída del 1,9%. Este marcado contraste pone de relieve la resiliencia de la tendencia de etiqueta limpia, incluso en medio de presiones inflacionarias.

Curiosamente, el auge del segmento Natural/Orgánico/Sin Alérgenos está siendo impulsado más por las marcas propias que por las marcas premium establecidas. Líneas como Nature's Promise de Ahold Delhaize USA y Simple Truth de Kroger, ambas con certificaciones orgánicas y de etiqueta limpia, están superando a sus rivales de marca, haciendo que los productos orgánicos y sin alérgenos sean más accesibles. Los datos de SPINS en 2026 revelan que casi el 40% de los millennials más jóvenes y los consumidores de la Generación Z siguen dietas especiales, evitando los edulcorantes artificiales, los alcoholes de azúcar y el jarabe de maíz de alta fructosa. Este grupo demográfico es fundamental para la expansión de la categoría. Los cambios regulatorios también están desempeñando un papel crucial: el compromiso de la Asociación Americana de Panaderos en noviembre de 2025 de eliminar gradualmente los colores FD&C certificados de los productos horneados para diciembre de 2028 está destinado a acelerar el cambio de los productos convencionales a los naturales en las panaderías, ya que estos artículos reformulados obtienen una certificación más fácil bajo las etiquetas naturales y sin alérgenos.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Modelo de Gravedad de los Supermercados

En 2025, los Supermercados e Hipermercados representaron una participación dominante del 60,08% de las ventas, respaldados por su diversa gama de productos, inversiones en marcas propias y eficientes servicios de compra y recogida. Mientras tanto, las Tiendas Minoristas en Línea están preparadas para superar a la competencia, proyectadas para crecer a una sólida CAGR del 8,95% de 2026 a 2031. Un cambio fundamental es el auge de la inteligencia artificial en las compras de comestibles: los chatbots de inteligencia artificial ahora representan entre el 15% y el 20% de las referencias para ciertos minoristas. Esto ha llevado a pedidos automatizados de artículos como alimentos envasados de baja consideración, productos básicos de despensa, snacks y condimentos. Las marcas con datos sólidos de productos digitales y puntuaciones de reseñas favorables tienen mucho que ganar con esta tendencia.

A medida que los consumidores buscan cada vez más valor, el tráfico peatonal se está alejando de las Tiendas de Conveniencia hacia los minoristas masivos, los clubes de compras y las plataformas en línea. En 2025, las ventas digitales de Kroger superaron los 16.000 millones de USD, respaldadas por siete trimestres consecutivos de crecimiento de dos dígitos en el comercio electrónico. Su éxito se atribuye a una estrategia de cumplimiento híbrida, que aprovecha tanto las tiendas físicas como los servicios de entrega de terceros como Instacart, DoorDash y Uber Eats. Esta transición disminuye la relevancia de las tácticas tradicionales de marketing comercial, como las exhibiciones en cabeceras de góndola y las promociones en el pasillo. En cambio, el foco ahora se centra en la colocación en estantes digitales y la visibilidad de productos impulsada por algoritmos, marcando un nuevo campo de batalla para las marcas de alimentos envasados.

Análisis Geográfico

En 2025, el Sur ostenta una participación dominante del 38,03% del mercado de alimentos envasados de EE. UU., impulsada por su vasta población, una inclinación por las marcas propias y una sólida cultura de comer en casa. Cabe destacar que la inseguridad alimentaria en el Sur supera a la del Oeste en aproximadamente 7,5 puntos porcentuales. Esta disparidad subraya una demanda constante de bienes envasados convencionales y de marca propia orientados al valor en la región. Mientras tanto, el Noreste está preparado para superar a todas las regiones con una tasa de crecimiento CAGR del 8,35% hasta 2031. Este auge está impulsado por una densa concentración de hogares millennials prósperos, que tienden a gastar más en alimentos envasados funcionales, orgánicos y premium, junto con una fuerte presencia del comercio electrónico urbano. Para mayo de 2026, Amazon había ascendido a la posición de "Segundo Mayor Supermercado" en las áreas metropolitanas del Noreste, lo que subraya la tendencia avanzada de compras de comestibles en línea de la región y su desafío a las cadenas de supermercados tradicionales.

El Medio Oeste presenta una narrativa dual: si bien las puntuaciones de calidad de la dieta autoinformadas están aproximadamente 2 puntos por debajo del Oeste, las preferencias de sabor son las más altas tanto en el Medio Oeste como en el Oeste (cada uno con 87 sobre 100), eclipsando al Sur (80) y al Noreste (77). Esto indica que los consumidores del Medio Oeste priorizan el sabor, lo que lleva a una demanda sostenida de snacks indulgentes y alimentos reconfortantes. Aunque el Oeste tiene una porción más pequeña del mercado de alimentos envasados, supera a los demás en Compras de Alimentos Sostenibles, con una puntuación aproximadamente 6 puntos por encima del Noreste en métricas de sostenibilidad. Esto posiciona al Oeste como un terreno fértil para las innovaciones en empaques ecológicos y de origen vegetal. En el Sur, el cumplimiento normativo a nivel estatal es primordial. La legislación como el SB 25 de Texas y el SB 14 de Luisiana exige divulgaciones en la etiqueta frontal y de ingredientes, lo que obliga a los fabricantes a gestionar estrategias de reformulación duales tanto para los mercados escolares como para los minoristas.

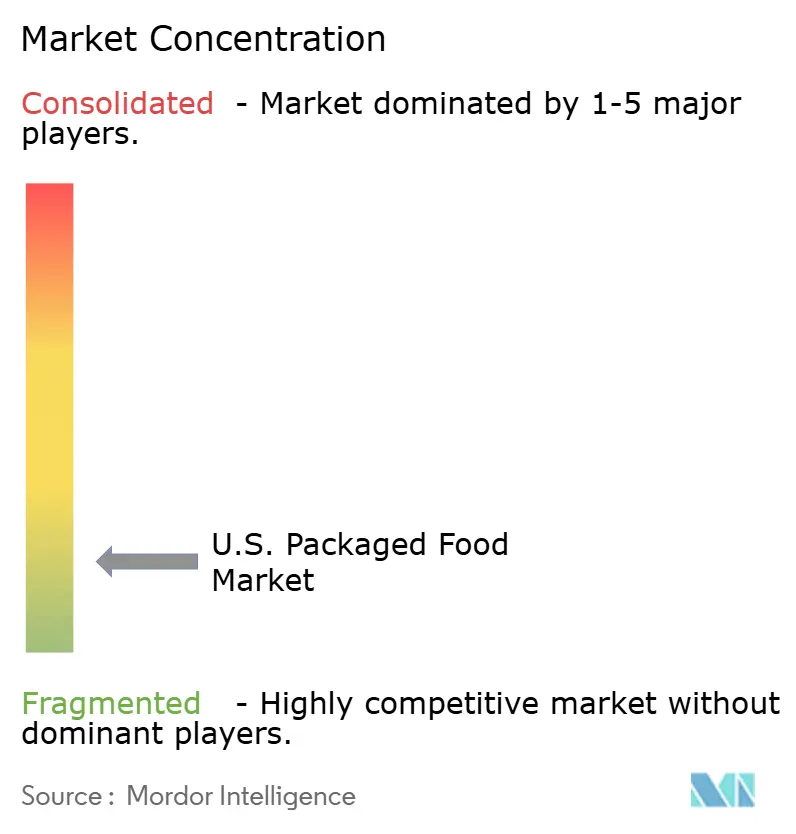

Panorama Competitivo

En el mercado de alimentos envasados de EE. UU., los gigantes multinacionales como Nestlé, PepsiCo, The Kraft Heinz Company, General Mills y Conagra Brands dominan, abarcando categorías desde snacks y comidas hasta lácteos, cereales, bebidas y alimentos congelados. La competencia depende de sólidos portafolios de marcas, vastas redes de distribución, productos innovadores y economías de escala. Estas empresas líderes están canalizando inversiones en premiumización, formulaciones más saludables y productos orientados a la conveniencia, alineándose con las cambiantes preferencias del consumidor.

Para atender a los consumidores conscientes de la salud, los actores del mercado están priorizando los ingredientes de etiqueta limpia, las ofertas ricas en proteínas, la nutrición funcional y los productos de origen vegetal. Las estrategias clave incluyen la innovación de productos, las fusiones y adquisiciones, y la diversificación de portafolios. Además, las empresas están ampliando las inversiones en comercio digital, canales de venta directa al consumidor y marketing basado en datos para fortalecer los vínculos con los consumidores y ampliar el alcance del mercado. Mientras tanto, las marcas propias de los principales minoristas están intensificando la competencia al ofrecer alternativas rentables sin comprometer la calidad ni la variedad.

El panorama competitivo se enriquece aún más con el surgimiento de marcas emergentes y fabricantes de nicho, que se centran en segmentos específicos como alimentos orgánicos, naturales, étnicos, sin gluten y premium. Si bien los gigantes de la industria aprovechan la escala y el reconocimiento de marca, las entidades más pequeñas se abren camino a través de la innovación, la transparencia, la sostenibilidad y el posicionamiento único de productos. A medida que el mercado se orienta más hacia la conveniencia, el bienestar y el valor, tanto las marcas establecidas como las emergentes están reformulando sus líneas de productos y las tácticas de la cadena de suministro para mantenerse relevantes en el panorama de los alimentos envasados de EE. UU.

Líderes de la Industria de Alimentos Envasados de EE. UU.

Nestlé SA

PepsiCo, Inc.

The Coca-Cola Company

General Mills Inc.

Mondelez International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: The Campbell's Company adquirió una participación del 49% en La Regina, el fabricante italiano de salsas de pasta Rao's Homemade, por 286 millones de USD en un acuerdo estructurado con un pago inicial de 146 millones de USD y un pago diferido de 140 millones de USD con vencimiento un año después; Rao's Homemade ha superado los 1.000 millones de USD en ventas netas de los últimos 12 meses, convirtiéndola en la cuarta marca de mil millones de dólares de Campbell's.

- Mayo de 2026: Cal-Maine Foods, la mayor empresa de huevos de EE. UU., adquirió los activos de la marca Van's Foods de Sara Lee Frozen Bakery por un monto no revelado, con el objetivo de aumentar un 10% las ventas anuales de alimentos preparados; Van's Foods es el líder del mercado en waffles congelados sin gluten en el segmento de desayuno saludable.

- Mayo de 2026: Bel Group adquirió las marcas Brainiac® y Little Brainiac® de Ingenuity Foods para ampliar su portafolio de snacks saludables en América del Norte, reforzando su plataforma GoGo squeeZ® y citando la continua expansión de la producción en EE. UU. tras una reciente ampliación de planta en Dakota del Sur.

Alcance del Informe del Mercado de Alimentos Envasados de EE. UU.

| Lácteos y Alternativas Lácteas |

| Confitería |

| Panadería |

| Snacks |

| Carne, Aves y Mariscos y Sustitutos |

| Cereales de Desayuno |

| Alimentos para Bebés |

| Untables Alimenticios |

| Comidas Preparadas |

| Condimentos y Salsas |

| Otros Tipos de Productos |

| Convencional |

| Natural/Orgánico/Sin Alérgenos |

| Supermercados / Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Sur |

| Medio Oeste |

| Oeste |

| Noreste |

| Por Tipo de Producto | Lácteos y Alternativas Lácteas |

| Confitería | |

| Panadería | |

| Snacks | |

| Carne, Aves y Mariscos y Sustitutos | |

| Cereales de Desayuno | |

| Alimentos para Bebés | |

| Untables Alimenticios | |

| Comidas Preparadas | |

| Condimentos y Salsas | |

| Otros Tipos de Productos | |

| Por Categoría | Convencional |

| Natural/Orgánico/Sin Alérgenos | |

| Por Canal de Distribución | Supermercados / Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Por Región | Sur |

| Medio Oeste | |

| Oeste | |

| Noreste |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el espacio de alimentos envasados de Estados Unidos en 2026?

Se sitúa en 1,75 billones de USD en 2026 y se proyecta que alcance los 2,60 billones de USD para 2031 con una CAGR del 8,3%.

¿Qué área de producto lidera las ventas en el mercado de alimentos envasados de Estados Unidos?

Lácteos y Alternativas Lácteas lidera con una participación del 22,7% en 2025, respaldada por la demanda de productos básicos y el crecimiento en formatos ricos en proteínas y sin lactosa.

¿Qué área de producto crece más rápido hasta 2031?

Se prevé que las Comidas Preparadas se expandan al 8,5% hasta 2031 porque los consumidores continúan prefiriendo opciones de comidas convenientes y de porciones controladas.

¿Qué canal de ventas está cambiando más el comportamiento competitivo?

Las Tiendas Minoristas en Línea son las de mayor crecimiento con una CAGR del 8,95%, y el comercio electrónico ya contribuye con casi tres cuartas partes del crecimiento total en dólares de comestibles de EE. UU.

Última actualización de la página el: