Tamaño y Participación del Mercado de Salsas Picantes de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salsas Picantes de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de salsas picantes de los Estados Unidos fue valorado en USD 1,25 mil millones en 2025 y se estima que crecerá desde USD 1,29 mil millones en 2026 hasta alcanzar USD 1,57 mil millones en 2031, a una CAGR del 4,0% durante el período de pronóstico 2026-2031. La salsa picante está transitando de ser un condimento ocasional a convertirse en un elemento básico en las comidas estadounidenses, impulsada por un mayor uso doméstico y una mayor visibilidad en los menús de los restaurantes. Los consumidores más jóvenes, en particular la Generación Z y los millennials, están impulsando este aumento de la demanda. Las divulgaciones de inversores de McCormick revelan que estos segmentos demográficos más jóvenes ahora destinan más de su presupuesto a la salsa picante que al kétchup, lo que señala un cambio significativo en las preferencias de condimentos. Además, las cadenas de restaurantes y los operadores de servicios de alimentos están reforzando el mercado de salsas picantes, aprovechando las salsas de marca para conectar las pruebas de menú con las ventas minoristas. Las influencias regulatorias y científicas también están redefiniendo la dirección del mercado. La propuesta de la FDA sobre la divulgación de sodio en el frente del empaque y los recientes estudios revisados por pares sobre la capsaicina están orientando el mercado hacia productos bajos en sodio, con etiqueta limpia y funcionales. Sin embargo, persisten los desafíos. El mercado enfrenta presiones en los costos de insumos, ya que el suministro de pimientos sigue siendo vulnerable a las condiciones de los cultivos mexicanos y a las fluctuaciones relacionadas con el flete, lo que pone en riesgo la producción y comprime los márgenes de ganancia[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Importaciones Hortícolas de EE. UU. desde México: 14 Años de Expansión", ers.usda.gov.

Conclusiones Clave del Informe

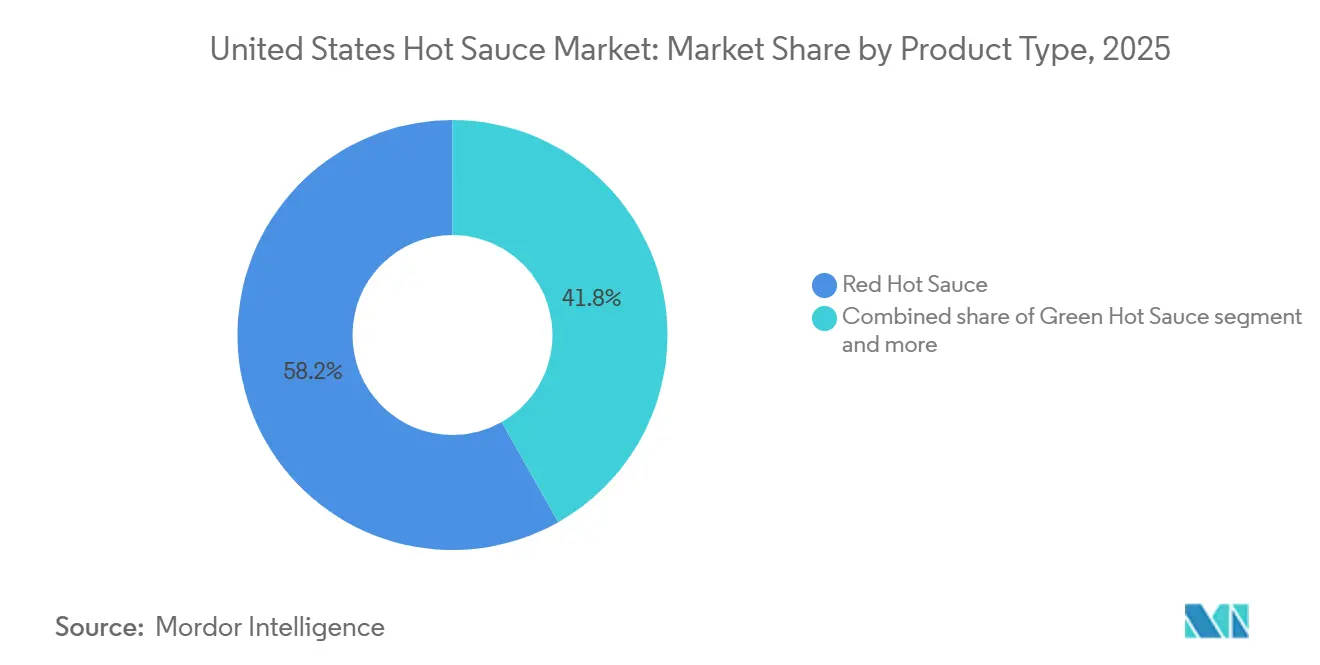

- Por tipo de producto, las salsas rojas representaron la mayor participación del mercado de salsas picantes de los Estados Unidos, con un 58,18% en 2025, mientras que se proyecta que las salsas verdes crezcan a la CAGR más rápida del 6,50% durante 2026-2031.

- Por sabor, el natural representó la mayor participación del mercado de salsas picantes de los Estados Unidos, con un 69,24% en 2025, mientras que se proyecta que los productos con sabor añadido crezcan a la CAGR más rápida del 5,98% durante 2026-2031.

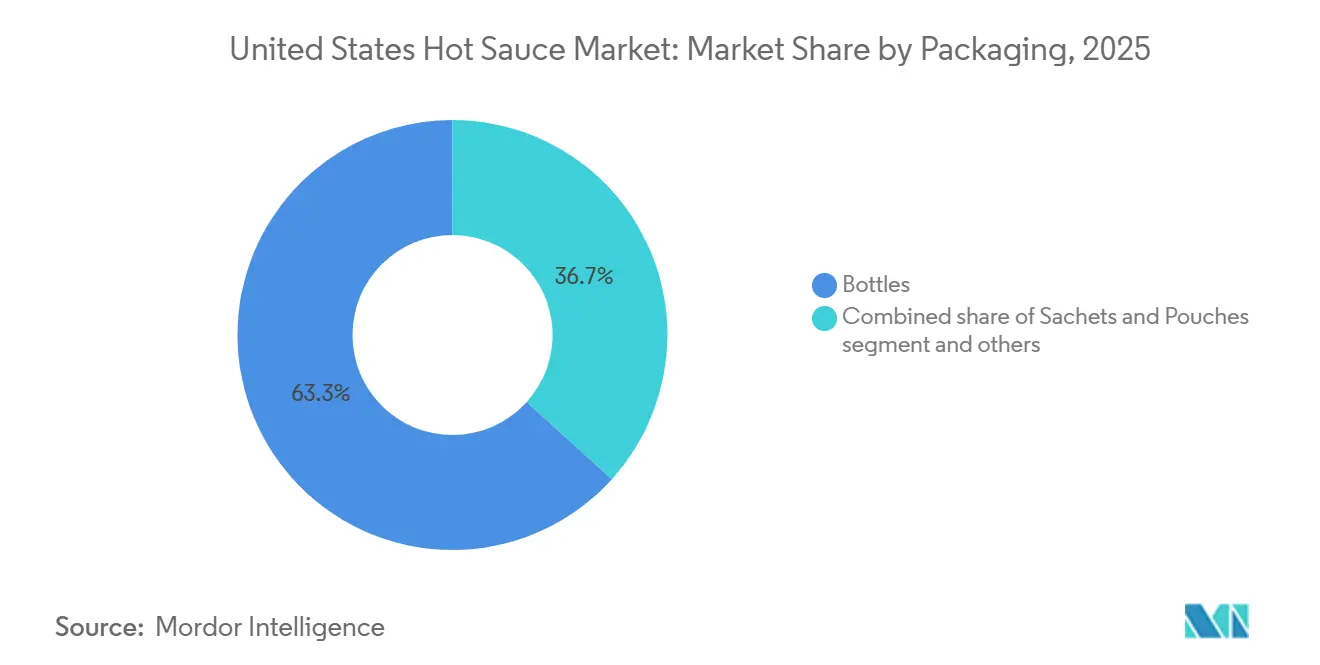

- Por empaque, las botellas representaron la mayor participación del mercado de salsas picantes de los Estados Unidos, con un 63,29% en 2025, mientras que se proyecta que los sobres y bolsas crezcan a la CAGR más rápida del 6,19% durante 2026-2031.

- Por canal de distribución, el minorista representó la mayor participación del mercado de salsas picantes de los Estados Unidos, con un 59,37% en 2025, mientras que se proyecta que HoReCa crezca a la CAGR más rápida del 6,31% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Salsas Picantes de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción generalizada de condimentos picantes en las comidas cotidianas | +1.0% | Nacional, con mayor penetración en el Sur y el Suroeste | Corto plazo (≤ 2 años) |

| Premiumización a través de formulaciones artesanales, de pequeños lotes y de producción limitada | +0.8% | Nacional, con ganancias tempranas en mercados urbanos costeros y metrópolis del Cinturón Solar | Mediano plazo (2-4 años) |

| Integración de salsas picantes exclusivas en los menús de restaurantes de comida rápida y de servicio informal | +0.7% | Nacional, más fuerte en regiones con alta densidad de restaurantes de comida rápida en el Sureste y el Medio Oeste | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y de la venta directa al consumidor para marcas de nicho | +0.6% | Nacional, con mayores envíos de venta directa al consumidor hacia códigos postales suburbanos de altos ingresos | Mediano plazo (2-4 años) |

| Posicionamiento funcional, con etiqueta limpia y bajo en calorías | +0.5% | Nacional, con mayor tracción en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Redes sociales, cultura de desafíos y descubrimiento liderado por influenciadores | +0.4% | Nacional, con mayor viralidad entre la Generación Z en clusters urbanos y suburbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de Condimentos Picantes en las Comidas Cotidianas

En los EE. UU., la salsa picante está evolucionando de ser un condimento ocasional a convertirse en un elemento básico en las comidas, tanto en el hogar como al comer fuera. Las divulgaciones de principios de 2025 de McCormick revelaron un cambio significativo: la Generación Z y los millennials ahora gastan más en salsa picante que en kétchup, lo que indica un cambio duradero en las preferencias en lugar de una tendencia pasajera. Los restaurantes refuerzan aún más este cambio; los comensales que prueban salsas de marca en entornos de servicio rápido y casual a menudo las buscan en las tiendas minoristas, lo que demuestra la creciente influencia del servicio de alimentos en la demanda minorista. McCormick destacó que Frank's RedHot amplió su alcance a más de 6 millones de hogares estadounidenses en el año fiscal 2024, atribuyendo el aumento a las asociaciones con restaurantes de servicio rápido y a una mayor visibilidad en las tiendas. Estas asociaciones no solo aumentaron la exposición de la marca, sino que también fomentaron la prueba entre nuevos consumidores, convirtiéndolos en compradores habituales. Esto subraya la tendencia de convertir las pruebas en el servicio de alimentos en una demanda doméstica constante en el mercado de salsas picantes de los EE. UU., reflejando la creciente integración de la categoría en los hábitos de consumo cotidianos.

Premiumización a Través de Formulaciones Artesanales, de Pequeños Lotes y de Producción Limitada

A medida que los consumidores en los EE. UU. examinan cada vez más las listas de ingredientes, los orígenes de los pimientos y la complejidad del sabor, el mercado de salsas picantes del país está experimentando un notable aumento de valor. Una investigación de McIlhenny, destacada en 2025, reveló que la subcategoría de salsa picante de estilo mexicano aumentó un 20% en el año que finalizó en junio de 2024. Esta tendencia subraya la noción de que las variantes con sabor premium están superando a la categoría más amplia de salsas picantes. En lugar de depender de la publicidad masiva, este segmento del mercado de salsas picantes de los EE. UU. está siendo moldeado por la producción en pequeños lotes, los perfiles impulsados por la fermentación y el etiquetado transparente de ingredientes. El salto de TRUFF a más de 17.000 puntos de venta minoristas subraya el potencial del posicionamiento premium, especialmente cuando se refuerza con una sólida imagen de marca y un amplio acceso a las tiendas. La tendencia de la premiumización no solo está ampliando los rangos de precios dentro del mercado de salsas picantes de los EE. UU., sino que también brinda a las marcas establecidas la oportunidad de defender su participación de mercado a través de extensiones de línea. Al mismo tiempo, allana el camino para que las marcas artesanales cultiven la lealtad a través de sabores únicos y empaques distintivos.

Integración de Salsas Picantes Exclusivas en los Menús de Restaurantes de Comida Rápida y de Servicio Informal

Las cadenas de restaurantes están reforzando cada vez más el mercado de salsas picantes de los EE. UU. al incorporar salsas de marca en sus lanzamientos de menú y ofertas por tiempo limitado. Estas colaboraciones no solo impulsan las ventas en el sector de servicios de alimentos, sino que también aumentan el conocimiento de las salsas en las tiendas, creando un efecto sinérgico entre los canales de servicios de alimentos y minoristas. En un movimiento notable, KFC se asoció con Mike's Hot Honey en febrero de 2025, lanzando un pollo picante por tiempo limitado en conjunto con las principales plataformas de entrega. Esta asociación destaca cómo la distribución en restaurantes puede expandir rápidamente las pruebas de productos, llegando a una audiencia más amplia a través de redes de servicios de alimentos establecidas. De manera similar, Taco Bell introdujo la Salsa Diablo Frank's RedHot en octubre de 2025, integrándola en su plataforma de Pollo Crujiente. Este lanzamiento reforzó la importancia de las salsas de marca compartida en las estrategias de menú, ya que no solo atrajo clientes al restaurante, sino que también aumentó la visibilidad de la salsa en las tiendas minoristas. Este enfoque agiliza la adquisición de clientes para el mercado de salsas picantes de los EE. UU.: los restaurantes asumen una parte de los costos de prueba, mientras que las marcas de salsas disfrutan de una mayor visibilidad, un mayor compromiso del consumidor y una mejor tracción minorista.

Expansión del Comercio Electrónico y de la Venta Directa al Consumidor para Marcas de Nicho

Gracias a su bajo precio unitario, su empaque compacto y su alta tasa de compra repetida entre los compradores dedicados, el mercado de salsas picantes de los EE. UU. está prosperando en las plataformas de comercio electrónico. Estas características facilitan la implementación de estrategias como suscripciones, paquetes múltiples en línea y tácticas de lanzamiento de venta directa al consumidor que representan desafíos en categorías de alimentos envasados más grandes. Además, las plataformas en línea empoderan a las marcas de salsas picantes más pequeñas con acceso directo a datos invaluables de los clientes, lo que les permite monitorear las preferencias de sabor, los tiempos de reorden y las demandas regionales. Este enfoque basado en datos permite a las marcas refinar sus ofertas y satisfacer mejor las necesidades cambiantes de los consumidores. Destacando esta tendencia, Frank's RedHot reveló en enero de 2026 que el 41% de sus entusiastas en los EE. UU. experimentan con nuevas recetas para eventos sociales. Esta información subraya la alineación del mercado con las ventas digitales impulsadas por el descubrimiento y la propensión a la reposición en línea. En consecuencia, los canales en línea están emergiendo no solo como fuentes de ingresos para el mercado de salsas picantes de los EE. UU., sino también como plataformas experimentales para sabores limitados, formatos en paquetes y campañas específicas por región.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud relacionadas con el sodio, el azúcar y la capsaicina | -0.4% | Nacional, con mayor sensibilidad en segmentos conscientes de la salud en el Noreste y la Costa Oeste | Mediano plazo (2-4 años) |

| Volatilidad de las materias primas en pimientos, vinagre e insumos especializados | -0.5% | Impacto en el suministro nacional, más agudo para los fabricantes dependientes del abastecimiento de pimientos mexicanos | Corto plazo (≤ 2 años) |

| Concentración del espacio en estantes e intensificación de la fragmentación de marcas | -0.3% | Nacional, más restrictivo en el nivel medio entre los actores establecidos del mercado masivo y las marcas artesanales premium | Largo plazo (≥ 4 años) |

| Carga de cumplimiento en materia de seguridad alimentaria, etiquetado y trazabilidad | -0.3% | Nacional, con impacto desproporcionado en los fabricantes más pequeños con infraestructura de cumplimiento limitada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Salud Relacionadas con el Sodio, el Azúcar y la Capsaicina

El etiquetado nutricional y las preocupaciones de salud están sometiendo al mercado de salsas picantes de los EE. UU. a un escrutinio cada vez mayor. El 16 de enero de 2025, la FDA propuso una norma de etiquetado en el frente del empaque que podría clasificar muchas salsas picantes estándar como altas en sodio. Una porción típica de una cucharadita de estas salsas contiene entre 100 mg y 210 mg de sodio, superando el límite de 140 mg establecido para las declaraciones de bajo contenido en sodio según las directrices federales[2]Fuente: Registro Federal, "Etiquetado de Alimentos: Información Nutricional en el Frente del Empaque", federalregister.gov . Si bien este etiquetado no necesariamente reducirá la demanda general, puede orientar las elecciones de los consumidores atentos a su ingesta de sodio. Este cambio regulatorio también podría impulsar a los fabricantes a innovar y desarrollar alternativas más saludables para mantener su participación de mercado. Las marcas de nivel medio sienten el mayor peso de esta presión. Reformular para reducir el sodio a menudo implica obtener ingredientes más costosos, lo que también puede acortar la vida útil. Este escenario plantea un desafío de márgenes en el mercado de salsas picantes de los EE. UU., particularmente para las marcas que no pueden cobrar un precio premium pero que necesitan atender a los consumidores conscientes de su salud.

Volatilidad de las Materias Primas en Pimientos, Vinagre e Insumos Especializados

Debido a la concentración del abastecimiento y a la limitada sustitución de cultivares, el mercado de salsas picantes de los EE. UU. enfrenta volatilidad en el suministro de pimientos. Según la IFPA, el 73% del volumen de pimientos picantes de los EE. UU. proviene de México, lo que subraya la fuerte dependencia del mercado de esta única cadena de suministro transfronteriza. Los datos destacaron que en octubre y noviembre de 2024, los precios FOB del jalapeño en Pharr, Texas, aumentaron a un promedio de USD 0,75 por libra, lo que representa un incremento del 22% respecto al año anterior[3]Fuente: Departamento de Agricultura de los Estados Unidos, " Revisión Nacional FOB", ams.usda.gov. Además, el informe señaló las recurrentes interrupciones de producción relacionadas con el suministro en Huy Fong Foods. Las apuestas son mayores ya que las recetas auténticas de salsa picante a menudo dependen de variedades específicas de pimientos, cuyo sabor y picor únicos no pueden sustituirse con alternativas genéricas. Como resultado, incluso en condiciones de demanda favorables, el mercado de salsas picantes de los EE. UU. sigue siendo susceptible a las fluctuaciones climáticas, los desafíos de calidad de los cultivos y los aumentos abruptos de costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Salsa Picante Verde Gana Terreno frente a los Formatos Rojos Tradicionales

En 2025, la salsa picante roja capturó el 58,2% del mercado de salsas picantes de los EE. UU., consolidando su estatus como la opción principal. Esta dominancia se debe a su familiaridad en los hogares, su amplia presencia minorista y la profunda lealtad a la marca. Las principales marcas de salsas picantes de los EE. UU. se apoyan en la salsa roja como su principal atractivo, dada su versatilidad en las comidas diarias, las mesas de los restaurantes y los escenarios de cocina, todo con una educación mínima del consumidor. En agosto de 2024, TABASCO amplió su alcance al introducir Salsa Picante en Walmart y Amazon. Este movimiento transiciona su marca de pimientos tradicional hacia un estilo más espeso de Tex-Mex, subrayando la estrategia de la industria: evolucionar las marcas familiares hacia formatos adyacentes para reforzar el segmento rojo líder en lugar de depender únicamente del producto original.

La salsa picante verde está destinada a ser el segmento de más rápido crecimiento en el mercado de salsas picantes de los EE. UU., con una CAGR proyectada del 6,5% de 2026 a 2031. Este aumento se atribuye a las formulaciones a base de jalapeño y serrano, que ofrecen un picor más fresco y con notas herbales. Estos perfiles resuenan con los minoristas premium, los menús dirigidos por chefs y los consumidores más jóvenes que buscan sabores matizados. El mercado de salsas picantes de los EE. UU. está acomodando cada vez más este segmento, ya que las salsas verdes complementan las comidas centradas en el aguacate, los bowls, los tacos y otros platos donde los consumidores desean frescura junto con el picor. El anuncio de McIlhenny en enero de 2026, que reveló un portafolio de más de 20 SKU principales y extendidos, destaca cómo los grandes fabricantes están diversificando para capturar estos subtipos de rápido crecimiento, anticipándose a que las marcas de nicho más pequeñas aprovechen la oportunidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: La Dominancia del Sabor Natural Oculta un Subsegmento con Sabor Añadido en Rápida Compresión

En 2025, la salsa picante natural comandó una participación dominante del 69,2% del mercado de salsas picantes de los EE. UU., superando a todos los demás segmentos de sabor. Esta posición dominante no es accidental; la salsa roja natural ha consolidado su estatus como un elemento esencial en la despensa, complementando a la perfección una amplia variedad de comidas. Además, su prominencia en la gastronomía de los EE. UU. se subraya por su frecuente aparición en los restaurantes, donde muchos platos se inclinan hacia el sabor clásico de vinagre y pimiento, evitando perfiles de sabor más complejos. Si bien esta posición arraigada subraya la compra habitual de la salsa, también destaca una dependencia de la compra rutinaria, en contraste con las tendencias de novedad que captan la atención en otros segmentos.

De 2026 a 2031, se proyecta que las salsas picantes con sabor añadido superen a sus pares, con una sólida CAGR del 6,0%, convirtiéndolas en el segmento de más rápido crecimiento en el mercado de los EE. UU. Este aumento se atribuye en gran medida a los sabores híbridos como mango habanero, ajo chipotle y mezclas dulce-picante, que están redefiniendo el papel de la salsa picante de mero picor a un potenciador de sabor versátil. En particular, la línea Flavor Tour 2025 de Kraft Heinz y el cuarteto de nuevas salsas con sabor añadido de Frank's RedHot en enero de 2026 subrayan la tendencia, destacando el giro de las grandes corporaciones alimentarias hacia perfiles de inspiración global y centrados en ocasiones. Como resultado, las salsas picantes con sabor añadido no solo están reclamando espacio premium en los estantes, sino que también están creando nuevos usos culinarios, aunque esta expansión sea en parte a expensas de los consumidores de salsas naturales que optan por versiones superiores en lugar de aumentar el consumo general.

Por Empaque: Los Formatos de Sobre y Bolsa Disrumpen el Statu Quo Centrado en las Botellas

En 2025, las botellas comandaron una participación dominante del 63,3% del mercado de salsas picantes de los EE. UU., consolidando su estatus como el formato de empaque preferido. Las botellas juegan un papel fundamental en el panorama de salsas picantes de los EE. UU., mejorando la presentación en los estantes, facilitando el almacenamiento en la cocina, sirviendo en las mesas de los restaurantes y garantizando una experiencia familiar para el consumidor. Este formato se alinea con las estrategias de reconocimiento visual que las principales marcas han cultivado durante décadas, haciendo que las botellas sean cruciales para el reconocimiento por impulso en los entornos minoristas. Por lo tanto, aunque los formatos alternativos están en aumento, la botella sigue siendo predominante, beneficiándose de los hábitos del consumidor, la economía de exhibición y la memoria de marca.

Se proyecta que los sobres y bolsas crezcan a una sólida CAGR del 6,2% de 2026 a 2031, emergiendo como el formato de empaque de más rápido crecimiento en el mercado de salsas picantes de los EE. UU. Su popularidad es particularmente pronunciada en el sector de servicios de alimentos, donde los operadores priorizan el control de porciones, la reducción de desperdicios, el saneamiento y la gestión eficiente en la parte trasera del establecimiento. Según el portal de Argentina de Mordor Intelligence, los sobres de uso único en el servicio de alimentos pueden reducir el desperdicio de salsa hasta en un 18% en comparación con los dispensadores tradicionales, lo que arroja luz sobre el creciente respaldo de los equipos de adquisiciones. Reforzando esta tendencia, McIlhenny presentó TABASCO Salsa Picante en un formato de paquete de control de porciones para el servicio de alimentos en marzo de 2025, subrayando la importancia estratégica de los paquetes de una sola porción en el mercado de salsas picantes de los EE. UU.

Por Canal de Distribución: La Posición Dominante del Minorista Oculta el Ascenso Estructural del Servicio de Alimentos

En 2025, el minorista reclamó una participación dominante del 59,4%, consolidando su posición como el canal de distribución líder en el mercado de salsas picantes de los EE. UU. Los supermercados e hipermercados sirven como centros principales para las marcas masivas, ofreciendo una amplia selección de productos, una ubicación familiar de los productos y comparaciones de precios sencillas. El mercado de salsas picantes de los EE. UU. continúa dependiendo del minorista para el reabastecimiento doméstico regular, particularmente para las marcas establecidas que prosperan con las compras repetidas y una prominente visibilidad en los estantes. Sin embargo, el panorama minorista se está intensificando, con productos de marca propia y extensiones de sabor ejerciendo presión sobre las marcas de nivel medio.

Entre 2026 y 2031, los canales de HoReCa y servicios de alimentos están destinados a expandirse a una sólida CAGR del 6,3%, emergiendo como el segmento de más rápido crecimiento en el mercado de salsas picantes de los EE. UU. Este crecimiento subraya el doble papel de los restaurantes: no solo como generadores de ingresos, sino también como plataformas donde las salsas de marca pueden pasar rápidamente de ser destacadas en el menú a convertirse en elementos básicos en el comercio minorista. Además, el mercado de salsas picantes de los EE. UU. está siendo testigo de un aumento en el comercio minorista en línea, lo que está reforzando esta tendencia. Las marcas más pequeñas, después de ganar tracción a través de asociaciones con servicios de alimentos o el revuelo en las redes sociales, están encontrando un escenario nacional en línea. Destacando los matices del mercado, Grupo Herdez señaló en su llamada de resultados de 2025 que una caída en el gasto entre los consumidores hispanos afectó segmentos de sus exportaciones a los EE. UU., subrayando la variabilidad en el desempeño de los canales impulsada por la dinámica demográfica y de demanda local.

Análisis Geográfico

En 2025, el Sur y el Suroeste emergieron como las regiones dominantes para el consumo de salsas picantes en los EE. UU., aunque el borrador se abstiene de especificar su participación exacta en el mercado. Estas áreas aprovechan el rico legado de salsas picantes de Luisiana y la influencia predominante de las cocinas mexicana y Tex-Mex, especialmente en Texas, Arizona y Nuevo México. El mercado de salsas picantes de los EE. UU. encuentra un sólido punto de apoyo aquí, ya que los lugareños incorporan fácilmente jalapeños, serranos y habaneros en su cocina, eliminando la necesidad de una extensa educación del consumidor. Esto posiciona al Sur y al Suroeste como centros principales tanto para las salsas rojas tradicionales como para la rápidamente creciente popularidad de las variantes de estilo mexicano y verde.

Según el borrador, la Costa del Pacífico y el Oeste Montañoso son los que más rápidamente adoptan las tendencias en el mercado de salsas picantes de los EE. UU., impulsados por una creciente demanda de productos fermentados y orientados a la funcionalidad. Estas regiones se están inclinando rápidamente hacia ofertas que enfatizan las etiquetas limpias, los beneficios probióticos, la transparencia de los ingredientes y los sabores premium. La investigación sobre la capsaicina, publicada en 2025, refuerza esta tendencia, arrojando luz sobre la creciente popularidad de los productos orientados al bienestar en estas áreas. Mientras tanto, el Noreste y la Costa Oeste se destacan como mercados premium clave, gracias a sus consumidores adinerados, un mejor acceso a los minoristas especializados y una mayor apreciación por los productos artesanales.

El panorama de salsas picantes de los EE. UU. revela una dicotomía: las regiones tradicionales dominan en volumen, mientras que los mercados premium impulsan un crecimiento de mayor valor. Los minoristas costeros y del Cinturón Solar han sido fundamentales para impulsar las marcas premium, y el comercio electrónico ha cerrado las brechas en áreas que carecen de tiendas especializadas. Incluso fuera de los bastiones tradicionales, los restaurantes están redefiniendo la demanda. Por ejemplo, el lanzamiento de Nashville Hot de Jack in the Box ha ampliado la prueba de salsas picantes en el Medio Oeste. Las regiones con mayor conciencia sobre el sodio, como partes del Medio Oeste y el Sureste, podrían ver un aumento en la demanda de variantes reducidas en sodio, especialmente con la propuesta de norma de etiquetado en el frente del empaque de la FDA. El movimiento del año fiscal 2024 de McCormick para integrar a más de 6 millones de hogares estadounidenses en Frank's RedHot subraya el potencial sin explotar en las áreas suburbanas y de mercado medio, extendiéndose más allá de los centros regionales establecidos.

Panorama Competitivo

El mercado de salsas picantes de los Estados Unidos está moderadamente fragmentado; McIlhenny Company y McCormick & Company dominan con un sólido reconocimiento de marca, una amplia distribución y una prominente presencia en los estantes de las tiendas. Si bien estos gigantes anclan el nivel superior del mercado, una diversa gama de marcas artesanales, premium y regionales ocupa el espacio restante. Destacando la importancia de la salsa picante en su portafolio de sabores más amplio, McCormick señaló que su "plataforma de picante" representa aproximadamente el 20% de las ventas de la empresa y está superando el crecimiento de sus otras ofertas. Hoy en día, el éxito en el mercado de salsas picantes de los EE. UU. no depende solo de la presencia establecida en los estantes, sino también de la adyacencia de productos, el alcance en el servicio de alimentos y un impulso continuo hacia la innovación, todo mientras se mantiene la familiaridad de la marca.

En un movimiento decisivo, McCormick reforzó su posición en el mercado de salsas picantes de los EE. UU. al adquirir una participación adicional del 25% en McCormick de México por USD 750 millones en enero de 2026, elevando su participación al 75%. Esta adquisición estratégica subraya el compromiso de McCormick con las salsas y condimentos que resuenan con los perfiles de sabor mexicano. Mientras tanto, en marzo de 2025, McIlhenny se aventuró más en el segmento de estilo mexicano al introducir TABASCO Brand Salsa Picante para el servicio de alimentos de los EE. UU., enfatizando los formatos de control de porciones adaptados para los operadores. Demostrando la tendencia, Taco Bell colaboró con Frank's RedHot en octubre de 2025, destacando cómo las principales marcas aprovechan las asociaciones con restaurantes de comida rápida para impulsar simultáneamente el conocimiento y la demanda. Estas maniobras estratégicas indican un cambio en el mercado de salsas picantes de los EE. UU., donde la competencia se centra cada vez más en la construcción de plataformas en lugar de la mera presencia en los estantes.

Existe un potencial sin explotar tanto en el extremo premium como en el de valor del mercado de salsas picantes de los EE. UU. En el extremo premium, hay una amplia oportunidad de crecimiento para los productos funcionales y fermentados, ya que pocas marcas logran combinar con éxito la credibilidad científica con una distribución generalizada. Por el contrario, en el extremo de valor, las marcas de nivel medio luchan con una mayor competencia de las marcas propias, esforzándose por justificar las distinciones de precio o calidad de los ingredientes. A medida que el mercado de salsas picantes de los EE. UU. se prepara para la fecha límite de cumplimiento de la Norma de Trazabilidad de Alimentos de la FDA en julio de 2028, hay un cambio notable hacia mayores expectativas de trazabilidad. Este panorama sugiere que, si bien los actores más grandes pueden consolidar aún más su posición a través de controles de abastecimiento, escala y acceso minorista, las marcas más pequeñas deben crear diferenciaciones más nítidas o enfocarse en canales específicos para mantener su posición.

Líderes de la Industria de Salsas Picantes de los Estados Unidos

McIlhenny Company

McCormick & Company, Incorporated

Huy Fong Foods, Inc.

The Kraft Heinz Company

B and G Foods, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: McCormick & Company completó la adquisición por USD 750 millones de una participación adicional del 25% en McCormick de México de Grupo Herdez, elevando la participación de McCormick al 75%. El acuerdo, financiado a través de efectivo y papel comercial, fortalece el portafolio de salsas picantes y condimentos de McCormick en México y proporciona una plataforma para la expansión en el mercado latinoamericano.

- Enero de 2026: Frank's RedHot lanzó cuatro nuevas salsas en el Día Nacional de la Salsa Picante: Salsa y Dip de Ala con Ajo Parmesano, Salsa y Dip de Ala Hawaiana con Piña, Salsa y Dip de Ala con Arce Picante y Salsa Exprimible de Rancho con Chile Fantasma. El lanzamiento fue acompañado de una nueva campaña de marketing programada para el Super Bowl, reforzando el posicionamiento de la marca para el consumo en días de partido.

- Enero de 2026: McIlhenny Company y Absolut Vodka lanzaron Absolut × TABASCO Vodka con Sabor a Chile en más de 50 mercados globales, incluidos los EE. UU. El producto está elaborado con la pasta de pimiento rojo fermentado de TABASCO y no contiene azúcar añadida, posicionando el lanzamiento como una extensión de bebidas espirituosas premium de la marca de salsa picante.

- Octubre de 2025: Taco Bell lanzó la Salsa Diablo Frank's RedHot como parte de su plataforma de Pollo Crujiente, marcando una de las integraciones de co-branding entre restaurantes de comida rápida y la categoría de salsas picantes más prominentes del año. Frank's RedHot es la salsa picante más vendida en los EE. UU., según datos del mercado, y se espera que la asociación extienda la penetración de la marca en segmentos de consumidores más jóvenes y nativos de la comida rápida.

Alcance del Informe del Mercado de Salsas Picantes de los Estados Unidos

La salsa picante es un condimento o aderezo pungente y picante elaborado principalmente a partir de chiles. El Mercado de Salsas Picantes de los Estados Unidos está segmentado por tipo de producto, sabor, empaque y canal de distribución. Por tipo de producto, el mercado está segmentado en salsa picante roja, salsa picante verde, salsa picante amarilla y otros. Por sabor, el mercado está segmentado en natural y con sabor añadido. Por empaque, el mercado está segmentado en botellas, sobres, bolsas y otros. Por canal de distribución, el mercado está segmentado en horeca/servicio de alimentos y minorista.

| Salsa Picante Roja |

| Salsa Picante Verde |

| Salsa Picante Amarilla |

| Otros |

| Natural |

| Con Sabor Añadido |

| Botellas |

| Sobres y Bolsas |

| Otros |

| HoReCa/Servicio de Alimentos | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Tiendas de Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otras Tiendas Minoristas |

| Por Tipo de Producto | Salsa Picante Roja | |

| Salsa Picante Verde | ||

| Salsa Picante Amarilla | ||

| Otros | ||

| Por Sabor | Natural | |

| Con Sabor Añadido | ||

| Por Empaque | Botellas | |

| Sobres y Bolsas | ||

| Otros | ||

| Por Canal de Distribución | HoReCa/Servicio de Alimentos | |

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Tiendas de Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otras Tiendas Minoristas | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva de crecimiento de 2026 a 2031 para las salsas picantes en los Estados Unidos?

Se proyecta que el mercado de salsas picantes de los Estados Unidos crezca de USD 1,29 mil millones en 2026 a USD 1,57 mil millones en 2031 a una CAGR del 4,0%.

¿Qué tipo de producto lidera las ventas y cuál es el de más rápido crecimiento?

La salsa picante roja lideró con una participación del 58,2% en 2025, mientras que se pronostica que la salsa picante verde crezca más rápido a una CAGR del 6,5% hasta 2031.

¿Por qué son importantes las asociaciones con restaurantes para las marcas de salsas picantes?

Las alianzas con restaurantes de comida rápida y el servicio de alimentos crean pruebas a escala y a menudo impulsan las mismas salsas hacia la demanda minorista, razón por la cual HoReCa y el servicio de alimentos están creciendo a una CAGR del 6,3%.

¿Qué está cambiando en las preferencias de sabor de los consumidores?

La salsa picante natural todavía lideró con una participación del 69,2% en 2025, pero los productos con sabor añadido se están expandiendo más rápido a una CAGR del 6,0% a medida que los consumidores buscan perfiles más complejos y de inspiración global.

Última actualización de la página el: