Tamanho e Participação do Mercado de Carne Bovina dos EUA

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 63.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 65.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 72.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.14% CAGR |

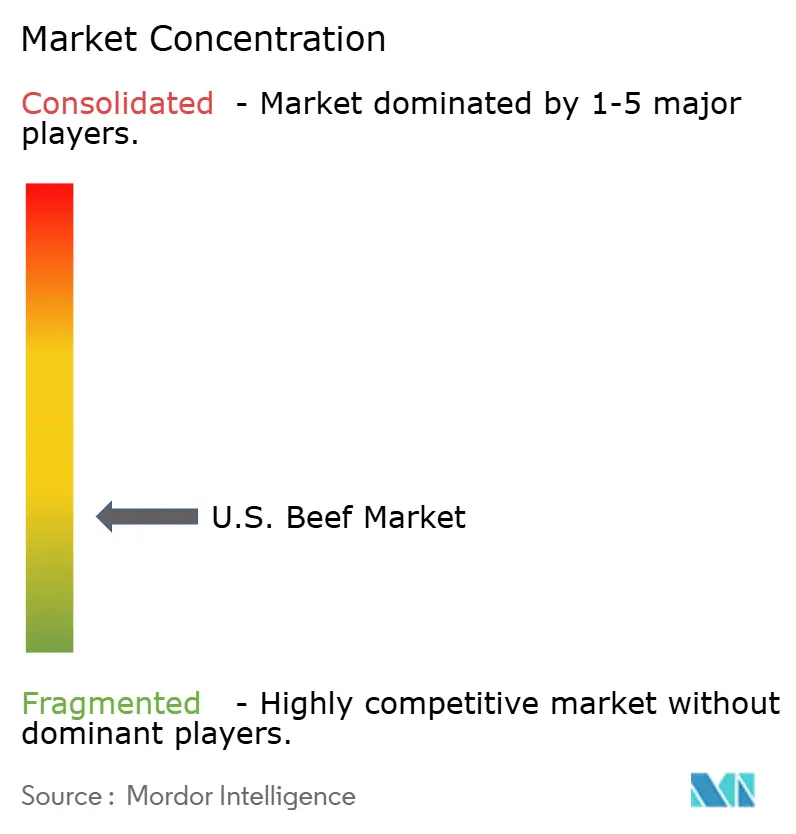

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Carne Bovina dos EUA por Mordor Intelligence

Em 2025, o mercado de carne bovina dos EUA foi avaliado em USD 63,97 bilhões, com projeções para atingir USD 72,64 bilhões até 2031, crescendo a uma CAGR de 2,1% de 2026 a 2031. A produção doméstica de carne bovina caiu para 25,95 bilhões de libras em 2025, enquanto o inventário nacional de gado bovino recuou para 86,2 milhões de cabeças, o menor nível em 75 anos. Apesar dos preços elevados, o desaparecimento per capita de carne bovina manteve-se estável em 59,3 libras no varejo, refletindo uma forte demanda dos consumidores. Os canais de consumo fora do local lideraram as vendas, mas um maior volume migrou para supercentros, clubes de compras e plataformas online. Os compradores agora priorizam rastreabilidade, declarações verificadas e produtos premium. A oferta limitada de gado e as questões comerciais estão levando processadores e marcas a se concentrarem em capacidade de processamento, mix de produtos e programas premium no mercado de carne bovina dos EUA.

Principais Conclusões do Relatório

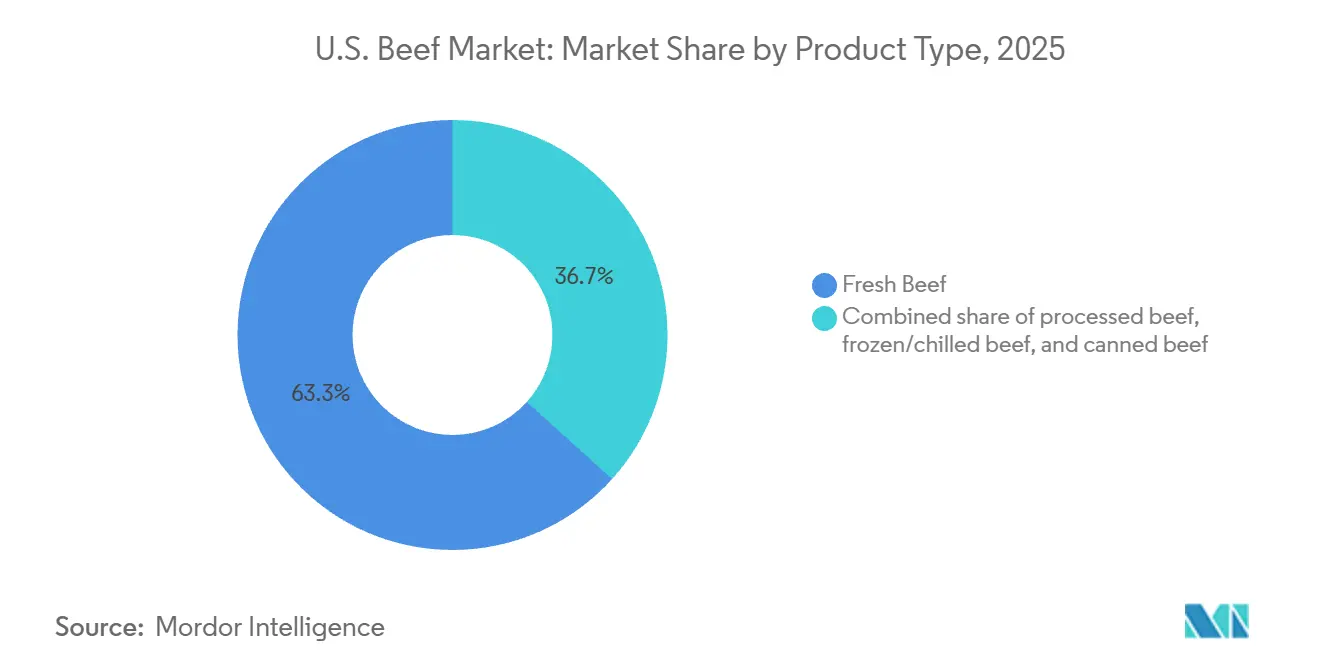

- Por tipo de produto, a carne bovina fresca liderou com 63,32% da participação do mercado de carne bovina dos Estados Unidos em 2025, enquanto a carne bovina congelada/resfriada deve crescer a uma CAGR de 2,35% até 2031.

- Por natureza, a carne bovina convencional deteve 95,34% de participação em 2025, enquanto a carne bovina especial deve expandir a uma CAGR de 3,52% até 2031.

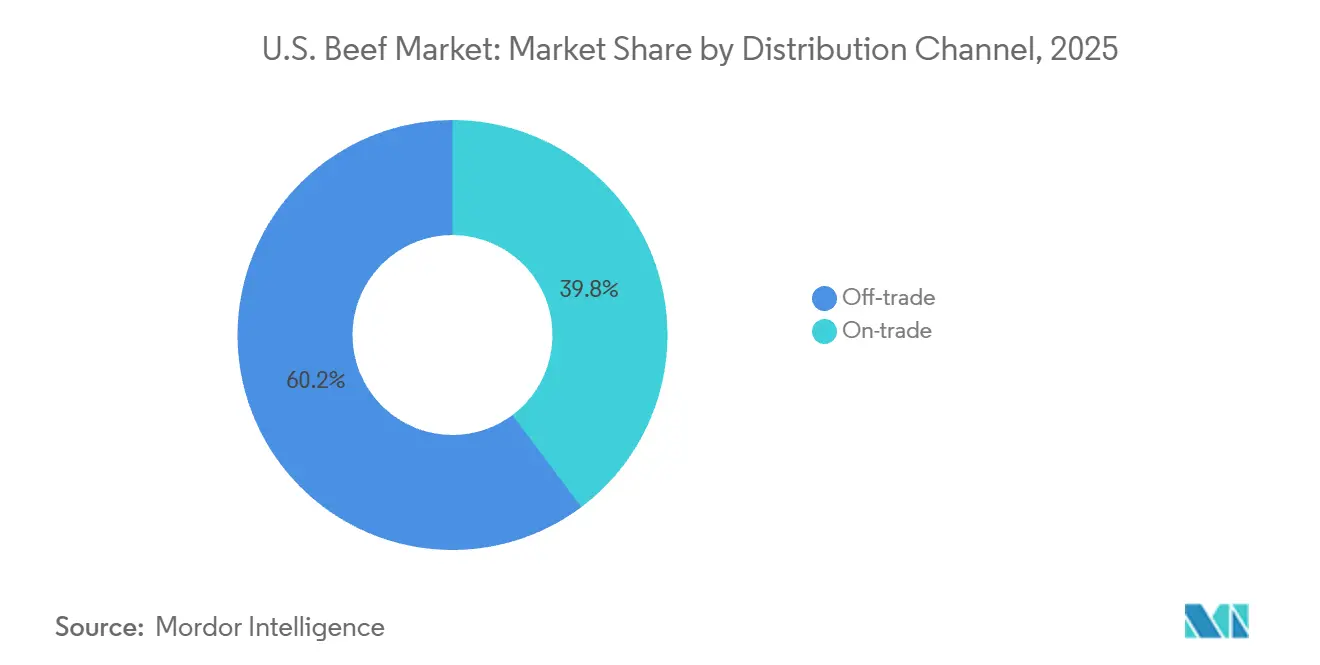

- Por canal de distribuição, o consumo fora do local representou 60,23% do tamanho do mercado de carne bovina dos Estados Unidos em 2025, enquanto o consumo no local deve avançar a uma CAGR de 3,04% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Carne Bovina dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferências alimentares dos consumidores e tendências de proteína | +0.5% | Nacional, com maior atração nas metrópoles costeiras e mercados em crescimento do Cinturão Solar | Médio prazo (2 a 4 anos) |

| Rastreabilidade e transparência da cadeia de suprimentos | +0.3% | Nacional; adoção de tecnologia mais forte nos estados produtores de gado do Meio-Oeste e das Planícies | Médio prazo (2 a 4 anos) |

| Demanda crescente por snacks de carne bovina estáveis em temperatura ambiente (jerky, biltong) em canais de conveniência | +0.4% | Nacional, concentrado nos corredores de lojas de conveniência do Sul e do Oeste | Curto prazo (≤ 2 anos) |

| Premiumização por meio de declarações de carne bovina processada alimentada a pasto e sem antibióticos | +0.4% | Nacional, com prêmios mais elevados nos mercados varejistas do Nordeste e da Costa Oeste | Médio prazo (2 a 4 anos) |

| Associações culturais e de estilo de vida com a carne bovina | +0.3% | Nacional; mais forte no Meio-Oeste, Sul e Oeste das Montanhas, onde a cultura da carne bovina está enraizada | Longo prazo (≥ 4 anos) |

| Inovações em tecnologia e sistemas de produção | +0.2% | Nacional; estados com grande concentração de confinamentos — Iowa, Nebraska, Kansas, Texas — são os primeiros a adotar | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferências Alimentares dos Consumidores e Tendências de Proteína

Apesar dos sucessivos aumentos de preços, a carne bovina mantém firmemente seu status de alimento básico na dieta. Em 2025, o desaparecimento per capita de carne bovina no varejo foi de 59,3 libras, uma leve alta em relação às 59,1 libras de 2024. Essa estabilidade ocorre mesmo com o preço da carne moída disparando para USD 6,32 por libra e o bife de carne bovina subindo para USD 12,22 por libra, registrando altas anuais de 12,8% e 16,6%, respectivamente, conforme relatado pelo Departamento do Trabalho dos EUA em agosto de 2025[1]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA, "Perspectivas para Pecuária, Laticínios e Aves, dezembro de 2025", ers.usda.gov. Em 2024, mais de 90% dos consumidores norte-americanos tinham uma visão positiva ou neutra da carne bovina, com mais de 70% reconhecendo a carne e as aves como "fontes de nutrientes essenciais". Além disso, 90% dos consumidores reconheceram a importância nutricional da proteína. Um aspecto menos discutido é a vantagem de custo da carne bovina em relação ao frango quando se considera o valor proteico por grama. Essa vantagem reforça o papel central da carne bovina nas refeições, mesmo em meio ao aumento dos preços no varejo. Adicionalmente, a crescente adoção de medicamentos GLP-1, que geralmente reduzem a ingestão calórica, impulsionou uma maior demanda por refeições ricas em nutrientes e proteínas. Essa tendência favorece inerentemente a carne bovina em detrimento de seus equivalentes processados com menor teor proteico.

Demanda Crescente por Snacks de Carne Bovina Estáveis em Temperatura Ambiente em Canais de Conveniência

O segmento de snacks de carne está se expandindo rapidamente dentro da carne bovina processada, impulsionado por dietas ricas em proteínas e estilos de vida agitados. Em 2024, os millennials representaram 62% das novas vendas unitárias de produtos de carne, enquanto 53% dos consumidores combinaram itens preparados do zero e semiprontos, aumentando a demanda por carne bovina em formato de conveniência[2]Fonte: Food Marketing Institute, "O Poder da Carne 2025", fmi.org. Na Expo West 2025, marcas como Chomps, Archer e Think Jerky apresentaram palitos de carne bovina e jerky como proteína portátil, alinhando-se com varejistas do mercado principal. À medida que as mercearias tradicionais perdem participação para supercentros e plataformas online, os snacks de carne bovina estáveis em temperatura ambiente ganham popularidade. Os operadores de lojas de conveniência, em busca de itens de compra por impulso com margens mais elevadas, estão ampliando suas ofertas de snacks de carne bovina em temperatura ambiente. A Hormel Foods está capitalizando essa tendência, com investimentos no primeiro trimestre fiscal de 2026 em uma instalação de snacks de carne em temperatura ambiente em Jiaxing, China, e o lançamento em maio de 2026 do SPAM® Dog para grelhas rotativas e canais de lojas de conveniência.

Premiumização por Meio de Declarações de Carne Bovina Processada Alimentada a Pasto e Sem Antibióticos

Em 2025, o mercado de carne bovina premium dos EUA registrou forte crescimento, impulsionado pela crescente demanda dos consumidores por transparência, bem-estar animal e benefícios à saúde. As vendas de carne bovina alimentada a pasto aumentaram significativamente, enquanto a carne orgânica continuou seu crescimento de dois dígitos, demonstrando a disposição dos consumidores em pagar mais por produtos diferenciados. Dados do Serviço de Comercialização Agrícola do Departamento de Agricultura dos EUA de maio de 2025 destacaram o poder de precificação das declarações verificadas: um bife de costela alimentado a pasto foi vendido por USD 38,28 por libra, um prêmio de 172% em relação ao equivalente de commodity a USD 14,09. Um desenvolvimento importante, frequentemente negligenciado, é a atualização das diretrizes do Departamento de Agricultura dos EUA em agosto de 2024, que constatou resíduos de antibióticos em 20% das amostras do segmento "Criado Sem Antibióticos". Isso está levando as marcas a adotarem certificação obrigatória por terceiros, criando desafios de conformidade para produtores menores ou não verificados e concentrando o poder de precificação premium entre aqueles com cadeias de suprimentos credíveis e auditáveis.

Rastreabilidade e Transparência da Cadeia de Suprimentos

A partir de 5 de novembro de 2024, o Serviço de Inspeção de Saúde Animal e Vegetal (APHIS) do Departamento de Agricultura dos EUA exigirá brincos de identificação eletrônica (EID) para bovinos e bisões em movimentação interestadual. Essas etiquetas devem ser legíveis tanto visual quanto eletronicamente. Os registros eletrônicos permitem que as agências estaduais rastreiem os animais até sua origem em menos de uma hora, uma melhoria significativa em relação aos dias ou semanas necessários com sistemas em papel. Em outubro de 2024, o Departamento de Agricultura dos EUA aprovou o programa "Verified" da CattleProof como o primeiro Programa de Processo Verificado (PVP) baseado em blockchain para bovinos. Esse programa permite que os criadores obtenham prêmios de até 150% para animais certificados e fornece aos consumidores acesso em tempo real via código QR aos dados individuais de cada animal. Durante um depoimento no Congresso em abril de 2025, foi destacado que a cadeia de suprimentos de carne bovina dos EUA permaneceu praticamente inalterada por 150 anos. A digitalização baseada em blockchain está agora abordando riscos de fraude, atrasos no fluxo de caixa e lacunas na verificação de exportações. A rastreabilidade está deixando de ser um requisito de conformidade para se tornar uma vantagem comercial, com a carne bovina de origem verificada comandando preços mais altos no varejo e melhorando o acesso às exportações, particularmente na União Europeia e nos mercados premium de serviços de alimentação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança nas tendências alimentares em direção a proteínas de origem vegetal e alternativas | -0.3% | Nacional, com maior resistência nas metrópoles costeiras entre os grupos demográficos da Geração Z e Millennials | Médio prazo (2 a 4 anos) |

| Pressões relacionadas ao bem-estar animal e ao consumo ético | -0.2% | Nacional; particularmente relevante em estados com legislação de bem-estar animal por iniciativa popular | Longo prazo (≥ 4 anos) |

| Barreiras sanitárias/fitossanitárias rígidas e barreiras comerciais | -0.3% | Política comercial nacional, com impacto desproporcional nos clusters de processamento orientados à exportação no Meio-Oeste e nas Planícies | Curto prazo (≤ 2 anos) |

| Regulamentações ambientais e de mudanças climáticas | -0.2% | Nacional, com os estados de grande concentração de confinamentos — Iowa, Nebraska, Kansas, Texas — enfrentando maior exposição regulatória | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mudança nas Tendências Alimentares em Direção a Proteínas de Origem Vegetal e Alternativas

As carnes de origem vegetal representam um desafio de longo prazo para a carne bovina, mas permanecem uma ameaça imediata limitada. Entre 2021 e 2024, o consumo semanal de alternativas à carne nos EUA caiu de 31% para 24%, enquanto a parcela de norte-americanos com dieta de origem vegetal recuou de 6% para 3%. Uma pesquisa realizada em setembro de 2025 com 2.200 adultos norte-americanos mostrou que 60% reduziram ou evitaram a carne bovina devido aos preços elevados, subindo para 72% caso os preços aumentassem ainda mais. Além disso, 35% consideraram alternativas sem carne por razões de custo, chegando a 53% entre a Geração Z. Uma pesquisa publicada em maio de 2026 na revista Applied Economic Perspectives and Policy, analisando dados de 136.553 domicílios norte-americanos, constatou que as alternativas de origem vegetal substituíram algumas categorias de carne bovina, mas complementaram outras. Os consumidores eram mais sensíveis ao preço dos produtos de origem vegetal do que da carne bovina, limitando a substituição nas diferenças de preço atuais. Isso indica que as alternativas de origem vegetal impactam mais a carne bovina quando os preços desta estão elevados, uma tendência que provavelmente persistirá durante o atual ciclo pecuário.

Barreiras Sanitárias/Fitossanitárias Rígidas e Barreiras Comerciais

Em 2025, as exportações de carne bovina dos EUA enfrentaram grandes contratempos devido a perturbações no acesso comercial. Os volumes de exportação caíram 12% para 1,14 milhão de toneladas métricas, enquanto o valor das exportações recuou 11% para USD 9,33 bilhões[3]Fonte: Federação de Exportação de Carne dos EUA, "Exportações de Carne Suína Próximas ao Recorde de 2024, Carne Bovina Sente o Impacto do Bloqueio da China, Ano Forte para Exportações de Cordeiro", usmef.org. Excluindo a China, a queda no volume foi de apenas 3%, ressaltando o impacto significativo dos problemas de acesso ao mercado chinês. As tarifas retaliatórias chinesas sobre a carne bovina dos EUA atingiram o pico de 147% em abril de 2025, interrompendo as exportações. Embora as tarifas tenham sido reduzidas para 22% em novembro de 2025, as barreiras ao registro de exportações persistiram. Adicionalmente, o Departamento de Agricultura dos EUA reinstaurou a proibição de importação de gado vivo do México em 9 de julho de 2025, após a detecção do bicheiro-do-novo-mundo em Veracruz. Essa proibição cortou o fornecimento de 1,2 a 1,5 milhão de bovinos de recria anualmente, vitais para o setor de engorda do sul dos EUA. A perda de um mercado exportador importante e de uma fonte de gado vivo comprimiu as margens de lucro dos quatro principais processadores de carne bovina, levando ao fechamento de capacidade e a uma investigação antitruste do Departamento de Justiça. O Acordo de Livre Comércio EUA-Coreia proporcionou algum alívio, pois a carne bovina norte-americana alcançou status de tarifa zero na Coreia para 2026. A Coreia permaneceu o principal mercado de exportação por valor, com USD 2,23 bilhões em 2025.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Carne Bovina Fresca Lidera, mas o Crescimento do Segmento Congelado Remodela o Mix de Oferta

Em 2025, a Carne Bovina Fresca deteve uma participação de 63,32% no mercado de carne bovina dos EUA, destacando seu domínio nos setores de varejo e serviços de alimentação. A carne bovina apareceu em 88% dos cardápios dos EUA e, em 2024, 48% dos consumidores comeram um hambúrguer de carne bovina em um restaurante na semana anterior. A carne moída liderou o volume no varejo de carne fresca. Os preços da carne bovina fresca no varejo tiveram média de USD 8,01 por libra em 2024, acima dos USD 7,60 em 2023, devido ao fornecimento restrito de gado e aos altos valores de carcaça. Em 4 de julho de 2025, os preços da carne bovina em caixas atingiram um recorde de USD 388,64 por centena de peso. A Carne Bovina Processada e Enlatada atende a mercados de nicho, com produtos como rosbife de delicatessen e hash de carne enlatada ganhando popularidade em lojas de conveniência e na preparação de refeições em casa. A Hormel relançou sua linha NATURAL CHOICE Deli Roast Beef em abril de 2024, e a MARY KITCHEN introduziu extensões de frigideira em janeiro de 2026. Esses segmentos se beneficiam de consumidores que buscam opções de carne bovina preparada a preços acessíveis.

A Carne Bovina Congelada/Resfriada é o segmento de crescimento mais rápido, com uma CAGR de 2,35% de 2026 a 2031, impulsionada pelo aumento das importações que estão remodelando o fornecimento de carne bovina dos EUA. Entre 2020 e 2024, o valor das importações de carne bovina congelada dos EUA aumentou 82,6%. Em 2024, os EUA se tornaram o maior importador global de carne bovina fresca e resfriada, representando 18,1% do valor das importações globais. Até 25 de abril de 2026, as importações norte-americanas de carne bovina fresca e congelada atingiram 637.648 toneladas métricas, um aumento de 16,1% em relação ao ano anterior. Os embarques sul-americanos do Brasil, Argentina, Paraguai e Uruguai no primeiro trimestre de 2026 dispararam para 194.564 toneladas métricas, 130% acima de dois anos antes. Esse aumento nas importações, impulsionado pela escassez de oferta doméstica, deve sustentar o crescimento da Carne Bovina Congelada/Resfriada durante a recuperação do ciclo pecuário, provavelmente se estendendo até 2028-2029.

Por Natureza: A Carne Bovina Convencional Domina, mas a Especial Comanda o Prêmio de Crescimento

Em 2025, a carne bovina convencional dominou o mercado norte-americano, detendo uma expressiva participação de 95,34%. Esse domínio ressalta a vasta escala da produção de gado de commodity, especialmente quando contrastada com programas certificados ou especiais. Com o aumento dos preços do gado e o aperto na oferta, o segmento convencional exerceu maior poder de precificação. Essa mudança se traduziu em maiores receitas para os produtores, mesmo com os processadores lidando com pressões nas margens. No setor de serviços de alimentação, a carne bovina continua a reinar como a proteína de maior valor. Isso se deve em grande parte à preferência duradoura dos consumidores por itens de cardápio centrados na carne bovina, sustentando o crescimento contínuo do mercado.

A Carne Bovina Especial, que inclui Wagyu, alimentada a pasto, orgânica e programas verificados sem antibióticos, está emergindo como o segmento de crescimento mais rápido na categoria Natureza, com uma CAGR de 3,52% de 2026 a 2031. As robustas vendas de carne bovina alimentada a pasto e orgânica destacam a disposição dos consumidores em pagar um prêmio, impulsionada pelos benefícios percebidos em saúde, sustentabilidade e bem-estar animal. O segmento Wagyu também está testemunhando um aumento, alimentado por um crescente apetite por carne bovina de luxo. No entanto, desafios surgem no horizonte: o aperto nas cotas de importação e as tarifas sobre o Wagyu japonês estão beneficiando inadvertidamente os produtores norte-americanos de Wagyu. Com a redução da concorrência das importações, esses produtores domésticos estão bem posicionados para atender à demanda premium. Além disso, à medida que os fornecedores domésticos investem em tecnologias de processamento de ponta e expandem suas capacidades, o segmento de carne bovina especial está preparado para maior crescimento e valorização nos próximos anos.

Por Canal de Distribuição: O Consumo Fora do Local Ancora o Volume, o Consumo no Local Impulsiona o Crescimento de Valor

Em 2025, os canais de Consumo Fora do Local dominaram o mercado de carne bovina dos EUA, capturando 60,23% de participação. Isso foi impulsionado pelo departamento de carnes que atingiu um recorde de USD 105 bilhões em vendas no varejo em 2024. Notavelmente, a carne moída emergiu como a principal subcategoria em crescimento absoluto em dólares, superando 85.000 outras categorias de produtos de mercearia e perecíveis. Enquanto isso, o varejo online de carne bovina está conquistando um nicho significativo. Por exemplo, o Hormel's Black Label Oven Ready Bacon registrou notáveis 60% de suas vendas provenientes do comércio eletrônico no início de 2026, estabelecendo um precedente para produtos de carne bovina de marca premium. As Lojas Especializadas desempenham um papel fundamental para produtos premium e focados em certificação. Os consumidores em busca de carne bovina alimentada a pasto, Wagyu e orgânica frequentemente migram dos canais convencionais para essas mercearias especializadas, em busca de declarações verificadas.

O Consumo no Local está testemunhando o crescimento mais rápido entre os segmentos de distribuição, com uma CAGR de 3,04% de 2026 a 2031. Esse aumento reflete a recuperação estrutural do setor de serviços de alimentação, que está notavelmente inclinado para a premiumização. Os restaurantes comandam uma participação significativa de 64% no mercado de carne bovina de serviços de alimentação. As projeções indicam uma trajetória de crescimento positiva para as vendas de carne bovina em serviços de alimentação até 2031. Um fator importante, mas frequentemente negligenciado, que impulsiona esse crescimento é a concentração do consumo de carne bovina premium nos serviços de alimentação. Aqui, os operadores gerenciam habilmente os custos de insumos mais elevados por meio de precificação estratégica de cardápio e controle de porções. Isso confere ao segmento de Consumo no Local uma vantagem estrutural, isolando-o dos desafios de elasticidade de preço enfrentados pelo varejo. A ascensão de redes de hambúrgueres sofisticadas, formatos de churrascaria e restaurantes japoneses de yakiniku, que estão capitalizando tanto nos cortes de Wagyu produzidos nos EUA quanto nos japoneses, está ampliando a experiência de carne bovina premium além dos restaurantes de alta gastronomia. Todos os estabelecimentos de carne bovina com inspeção federal devem aderir aos fatores de conformidade na cadeia de suprimentos de carne bovina para serviços de alimentação, incluindo os padrões de inspeção de segurança alimentar do Serviço de Inspeção e Segurança Alimentar do Departamento de Agricultura dos EUA e os requisitos de Análise de Perigos e Pontos Críticos de Controle (HACCP).

Análise Geográfica

Em 2025, os Estados Unidos permanecem o maior consumidor global de carne bovina e ocupam o segundo lugar em produção. Dados do Departamento de Agricultura dos EUA citados pela CNN Brasil mostram que o Brasil superou os EUA em 2025, produzindo 12,35 milhões de toneladas em comparação com 11,8 milhões de toneladas dos EUA. Quatro estados dominam a produção de carne bovina dos EUA: Iowa (16,6%), Nebraska (14,4%), Kansas (10,4%) e Texas (8%), contribuindo coletivamente com quase metade da produção nacional de carne vermelha. Em 2025, o Texas adicionou 9 novas plantas com inspeção federal, elevando seu total para 78, refletindo o investimento contínuo no corredor das Planícies do Sul rico em gado. No entanto, vulnerabilidades geográficas persistem. No quarto trimestre de 2024, as condições de seca no Texas afetaram 62% do gado dos EUA em zonas de seca, o maior nível desde dezembro de 2022. Além disso, o setor de engorda do Sul dos EUA, dependente de 1,2 a 1,5 milhão de cabeças de bovinos de recria mexicanos anualmente, enfrentou desafios devido ao fechamento da fronteira com o México para importações de gado vivo desde julho de 2025, em razão do bicheiro-do-novo-mundo.

Os mercados costeiros, especialmente no Nordeste e na Costa Oeste, mostram fortes tendências de premiumização no consumo de carne bovina. Dados do Serviço de Comercialização Agrícola do Departamento de Agricultura dos EUA de maio de 2025 indicam que os preços do bife de costela alimentado a pasto nessas regiões superaram USD 40 por libra, em comparação com USD 35 na região Central. O consumo de Wagyu também está concentrado em cidades como Los Angeles, São Francisco e Nova York, impulsionado pelo tamanho da população, níveis de renda e restaurantes de alto padrão. O relatório da JETRO de 2025 identificou essas cidades como principais centros de Wagyu, com esforços de expansão direcionados a Chicago, Filadélfia e Houston. A demanda por carne bovina Grau Prime do Departamento de Agricultura dos EUA aumentou de 5,4% da oferta classificada em 2015 para 9,5% em 2023, alinhando-se com o crescimento da renda nas metrópoles costeiras.

O Meio-Oeste permanece central na cadeia de valor da carne bovina dos EUA, servindo como um polo de produção e um centro de demanda por carne bovina de commodity. Estados como Nebraska, Kansas e Texas registram maior consumo per capita de carne bovina devido a laços culturais, preços mais baixos para a carne bovina local e proximidade com as instalações de processamento. No entanto, os mercados rurais estão mudando. O Rastreador de Consumo de Carne Bovina da Associação Nacional de Criadores de Gado de 2025 constatou que 66% dos consumidores não tinham preocupações com as práticas de criação de gado, mas entre os 34% que tinham, 27% citaram o Bem-Estar Animal, seguido por Hormônios, Antibióticos e Vacinas com 23%. A infraestrutura de confinamento e processamento em larga escala do Meio-Oeste enfrenta maior escrutínio regulatório sob as regras de relatório de gases de efeito estufa da Agência de Proteção Ambiental, que exigem o relatório de metano e óxido nitroso para grandes instalações pecuárias sob o 40 CFR Parte 98 Subparte JJ.

Cenário Competitivo

O mercado de carne bovina dos EUA é altamente fragmentado, composto por uma combinação de grandes processadores de carne integrados, empresas de abate regionais, produtores de carne bovina especial e numerosos criadores de gado independentes. Embora grandes empresas como Tyson Foods, JBS USA, Cargill e National Beef Packing Company dominem o processamento e a distribuição de carne bovina, milhares de operações pecuárias contribuem para a base de fornecimento, criando um cenário de produção competitivo e descentralizado. Os grandes processadores se beneficiam de escala, extensas redes de aquisição e relacionamentos estabelecidos com clientes do varejo e de serviços de alimentação.

A concorrência está cada vez mais se deslocando além do volume e do preço em direção à diferenciação de produtos e ofertas de valor agregado. Os produtores estão expandindo portfólios premium que incluem carne bovina alimentada a pasto, orgânica, Wagyu, certificada Angus e sem antibióticos para capturar a crescente demanda dos consumidores por qualidade, rastreabilidade e sustentabilidade. As empresas também estão investindo em programas de carne bovina de marca, capacidades avançadas de processamento e transparência da cadeia de suprimentos para fortalecer a fidelidade dos clientes e garantir margens mais elevadas tanto nos canais de varejo quanto nos de serviços de alimentação.

O mercado também está testemunhando um crescente investimento em eficiência operacional, automação e estratégias diretas ao consumidor. Os principais processadores estão aprimorando a capacidade de produção e adotando tecnologias digitais para melhorar o rendimento, a consistência e a produtividade do trabalho, enquanto os produtores especializados estão aproveitando plataformas de comércio eletrônico e marcas premium para alcançar segmentos de consumidores de nicho. À medida que a demanda por produtos de carne bovina premium e diferenciados continua a crescer, espera-se que a concorrência se intensifique tanto nas categorias convencionais quanto nas especiais, com inovação, controle da cadeia de suprimentos e credibilidade da marca emergindo como fatores competitivos-chave.

Líderes do Setor de Carne Bovina dos EUA

-

Tyson Foods, Inc.

-

Cargill Incorporated

-

JBS N.V.

-

National Beef Packing Company, LLC

-

Marfrig Global Foods S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A JBS USA investiu USD 150 milhões, como parte de sua expansão em sua instalação de produção de carne bovina em Cactus, Texas, adicionando um novo piso de fabricação e uma sala de carne moída ampliada, com conclusão prevista para o início de 2027. A instalação de Cactus adquire aproximadamente USD 3,3 bilhões em animais anualmente e emprega mais de 3.600 pessoas.

- Janeiro de 2026: A Hormel Foods lançou duas variedades de frigideira HORMEL® MARY KITCHEN®, incluindo uma frigideira de carne bovina e suína estilo Sudoeste, expandindo para soluções de refeições práticas e ricas em proteínas em varejistas selecionados em todo o país. A extensão da marca visa diretamente os consumidores que buscam formatos de carne bovina semiprontos.

- Dezembro de 2025: A Creekstone Farms implementou tecnologia de processamento com inteligência artificial em parceria com a Marble Technologies em sua instalação em Arkansas City, Kansas. Os sistemas Pack-Off e Box Verification estavam totalmente operacionais em setembro de 2025, resultando em uma redução de 75% nas reclamações de clientes e melhores taxas de entrega no prazo.

Escopo do Relatório do Mercado de Carne Bovina dos EUA

| Carne Bovina Fresca |

| Carne Bovina Processada |

| Carne Bovina Congelada/Resfriada |

| Carne Bovina Enlatada |

| Convencional |

| Carne Bovina Especial |

| Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados |

| Lojas Especializadas | |

| Varejistas Online | |

| Outros |

| Por Tipo de Produto | Carne Bovina Fresca | |

| Carne Bovina Processada | ||

| Carne Bovina Congelada/Resfriada | ||

| Carne Bovina Enlatada | ||

| Por Natureza | Convencional | |

| Carne Bovina Especial | ||

| Por Canal de Distribuição | Consumo no Local | |

| Consumo Fora do Local | Supermercados/Hipermercados | |

| Lojas Especializadas | ||

| Varejistas Online | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva atual para o mercado de carne bovina dos Estados Unidos?

O mercado de carne bovina dos Estados Unidos foi avaliado em USD 63,97 bilhões em 2025 e deve atingir USD 72,64 bilhões até 2031 a uma CAGR de 2,1%, com crescimento sustentado pela demanda resiliente e pela expansão de produtos premium.

Qual categoria de produto lidera as vendas de carne bovina nos EUA?

A carne bovina fresca liderou com 63,32% de participação em 2025, sustentada pela forte penetração em cardápios e pela demanda doméstica contínua por hambúrgueres, bifes e assados.

Por que a carne bovina especial está crescendo mais rapidamente do que a carne bovina convencional nos Estados Unidos?

A carne bovina especial deve crescer a uma CAGR de 3,52% porque as linhas alimentadas a pasto e orgânicas estão se expandindo mais rapidamente, e as declarações verificadas podem comandar preços no varejo muito mais elevados do que a carne bovina de commodity.

Qual canal de vendas está crescendo mais rapidamente para a carne bovina nos Estados Unidos?

O consumo no local está crescendo mais rapidamente, a uma CAGR de 3,04% até 2031, porque os restaurantes permanecem o principal canal para a carne bovina premium e podem gerenciar custos mais elevados por meio de precificação de cardápio e controle de porções.

Página atualizada pela última vez em: