Tamaño y Participación del Mercado de Carne Comestible de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 187.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 189.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 201.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.24% CAGR |

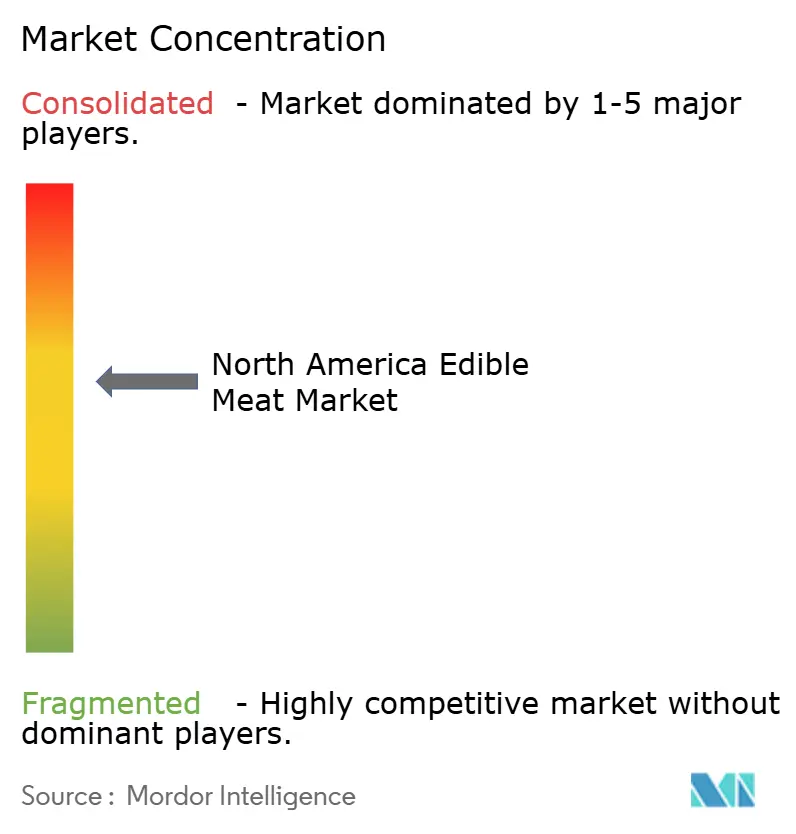

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Comestible de América del Norte por Mordor Intelligence

El tamaño del mercado de carne comestible de América del Norte fue valorado en USD 187,20 mil millones en 2025 y se estima que crecerá desde USD 189,52 mil millones en 2026 hasta alcanzar USD 201,57 mil millones en 2031, a una CAGR del 1,24% durante el período de pronóstico (2026-2031). En el mercado de carne comestible de América del Norte, es evidente una base de demanda madura. El aumento de los ingresos disponibles en México, junto con las sólidas ventas del sector de servicios de alimentación en Estados Unidos, han contrarrestado la pérdida de participación de mercado frente a las proteínas alternativas. Las inversiones están fluyendo hacia la modernización de la cadena de frío, la automatización y la trazabilidad mediante blockchain, todo lo cual está impulsando ganancias de eficiencia al reducir el desperdicio, mejorar la gestión de inventarios y aumentar la transparencia de la cadena de suministro. Los cambios demográficos, especialmente la expansión de la población hispana, están influyendo en la combinación de proteínas y estimulando innovaciones en sabores, con una preferencia creciente por productos y recetas de inspiración cultural. Los procesadores de carne están poniendo un mayor énfasis en cortes premium, envasado en porciones controladas y operaciones que se alinean con los estándares ESG. Estas iniciativas buscan fortalecer las alianzas con los minoristas y mejorar los márgenes de beneficio al satisfacer la demanda de los consumidores de sostenibilidad y conveniencia. Para afrontar desafíos como la volatilidad de los precios de los piensos, la escasez de mano de obra y los costos regulatorios, muchos están recurriendo a la integración vertical. Esta estrategia no solo garantiza un rendimiento constante, sino que también fortalece el poder de fijación de precios al optimizar las operaciones y reducir la dependencia de proveedores externos.

Conclusiones Clave del Informe

- Por tipo, la carne de res lideró con el 40,85% de la participación del mercado de carne comestible de América del Norte en 2025; se proyecta que los productos procesados de cerdo y aves de corral se expandirán a una CAGR del 2,03% hasta 2031.

- Por forma, los productos frescos/refrigerados representaron el 47,75% del tamaño del mercado de carne comestible de América del Norte en 2025; los formatos procesados de valor agregado avanzan a una CAGR del 2,01% hacia 2031.

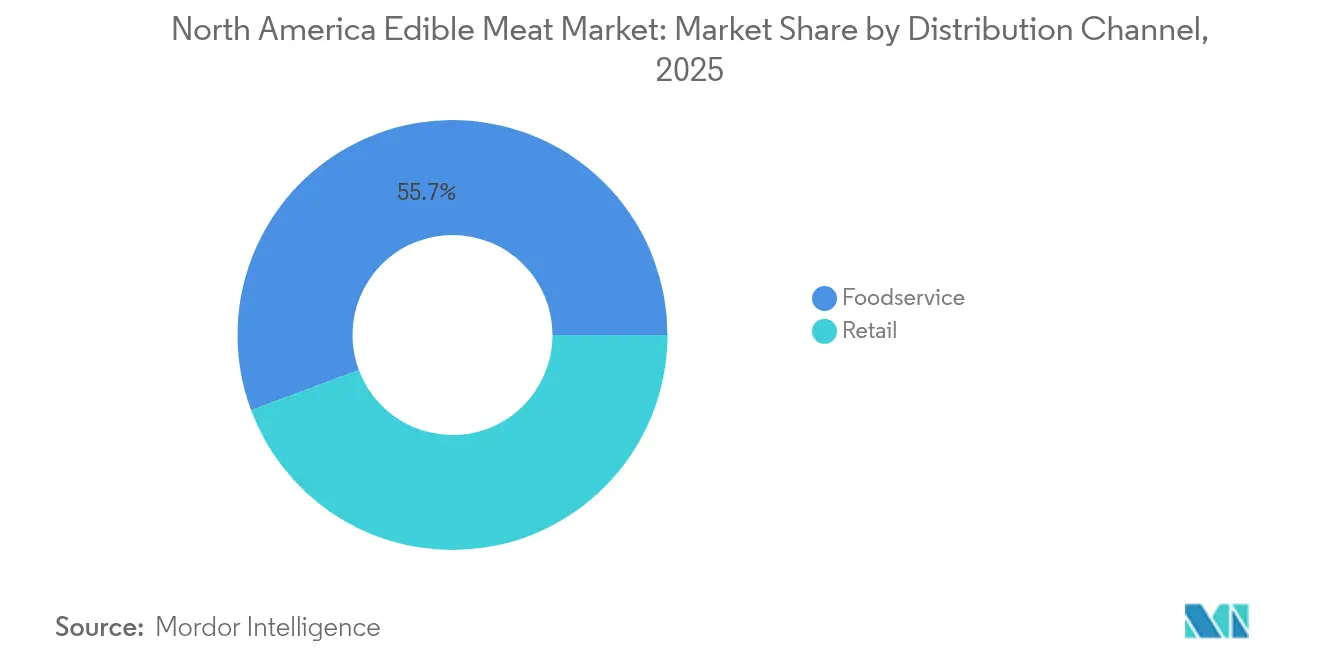

- Por canal de distribución, el sector de servicios de alimentación captó el 55,70% de la participación en 2025, mientras que el comercio minorista, incluido el comercio electrónico, lidera el crecimiento a una CAGR del 2,08% hasta 2031.

- Por geografía, Estados Unidos mantuvo el 76,65% de la participación en ingresos en 2025; se prevé que México registre la CAGR más rápida del 1,31% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Carne Comestible de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo per cápita de carne en Estados Unidos y México | +0.32% | Estados Unidos y México | Mediano plazo (2-4 años) |

| Expansión de la logística de cadena de frío y el comercio minorista moderno | +0.25% | Toda la región, centros urbanos | Largo plazo (≥ 4 años) |

| Innovación de productos en carne procesada/de valor agregado | +0.18% | Estados Unidos y Canadá, emergente en México | Mediano plazo (2-4 años) |

| Recuperación post-COVID del sector de servicios de alimentación | +0.15% | Estados Unidos, secundariamente Canadá y México | Corto plazo (≤ 2 años) |

| Primas de trazabilidad habilitadas por blockchain | +0.12% | Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Desplazamiento de la demanda liderado por la población hispana (cerdo y aves de corral) | +0.08% | Suroeste de Estados Unidos, frontera con México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El aumento del consumo per cápita de carne impulsa la expansión del mercado

En Estados Unidos, el consumo estable de carne de res se sitúa en 58,1 libras por persona, mientras que México registra un aumento anual del 2,3% en la ingesta de proteínas. Esta tendencia refuerza una demanda de volumen constante, impulsada por las preferencias consistentes de los consumidores por la carne de res y otras fuentes de proteínas[1]Fuente: Departamento de Agricultura de los Estados Unidos,"Proyecciones Agrícolas del USDA hasta 2034", www.usda.gov. Los consumidores de mayor poder adquisitivo están dirigiendo su gasto hacia calificaciones USDA más altas, cortes especiales y productos con certificación de alimentación con pasto, beneficiando a los procesadores con márgenes más amplios y fomentando la innovación en ofertas de productos premium. Mientras tanto, los paquetes de valor en tamaño familiar siguen siendo populares entre los compradores más sensibles al precio, lo que pone de relieve las estrategias de fijación de precios segmentadas del mercado de carne comestible de América del Norte, que atienden a diversos grupos de ingresos. Los minoristas aprovechan los datos de los programas de fidelización para promover paquetes combinados de múltiples proteínas, aumentando el valor de la cesta de compra y reduciendo los riesgos de sustitución al fomentar las compras de múltiples proteínas. Además, los paneles de información nutricional en el envase y las certificaciones de bienestar animal refuerzan la confianza en la categoría, impulsando la migración hacia productos premium incluso en un contexto de sensibilidad al precio, ya que los consumidores priorizan cada vez más la transparencia y el abastecimiento ético en sus decisiones de compra.

La modernización de la infraestructura de la cadena de frío desbloquea la eficiencia de distribución

Los grandes procesadores están ampliando su alcance hacia ciudades secundarias y centros de distribución de comercio electrónico mediante la incorporación de túneles de congelación rápida, enfriadores automatizados de alta estantería y monitoreo de temperatura mediante IoT. Estas tecnologías mejoran la eficiencia operativa al garantizar un control preciso de la temperatura y tiempos de procesamiento más rápidos, aspectos críticos para mantener la calidad del producto durante la distribución. JBS ha ampliado sus operaciones en Brooks, Alberta, invirtiendo USD 90 millones para aumentar la producción de hamburguesas e integrar robótica avanzada de cámaras frigoríficas. Esta expansión no solo incrementa la capacidad de producción, sino que también optimiza los procesos de almacenamiento y manipulación, reduciendo los costos de mano de obra y mejorando la productividad general. Estas mejoras en el mercado de carne comestible de América del Norte conducen a una reducción del merma, una mayor estabilidad del color y reservas de inventario más robustas durante los picos de temporada festiva, garantizando un suministro constante para satisfacer la demanda fluctuante. Mientras tanto, las empresas pequeñas y medianas colaboran cada vez más con especialistas en logística de terceros, lo que les permite aprovechar estas capacidades sin necesidad de grandes inversiones de capital. Este enfoque permite a los actores más pequeños mantenerse competitivos aprovechando infraestructuras y redes de distribución avanzadas. Además, las subvenciones de cofinanciación gubernamental están acelerando la electrificación de flotas, contribuyendo a reducir las emisiones de Alcance 3 y a mejorar las calificaciones ESG de las plantas orientadas a la exportación. Estas iniciativas no solo se alinean con los objetivos de sostenibilidad, sino que también mejoran la competitividad global de las instalaciones orientadas a la exportación.

La innovación en productos de valor agregado captura primas para el consumidor

Las inyecciones de condimentos, el marinado por tambor y los sustitutos de fosfatos de etiqueta limpia mejoran la consistencia del sabor y la conveniencia de las comidas listas para calentar. La introducción en 2024 por parte de Godshall's del tocino de pollo marca su incursión en alternativas de aves de corral con menor contenido graso, garantizando que conserven los atributos sensoriales familiares. Las bolsas de atmósfera modificada y los termoformados reciclables prolongan la vida útil entre 7 y 10 días, una ventaja crucial para el mercado de carne comestible de América del Norte, especialmente para los kits de comidas de venta directa al consumidor y los servicios de suscripción. Los procesadores aprovechan los comentarios de reseñas en línea y las redes sociales para acelerar los ciclos de investigación y desarrollo, lanzando sabores de temporada limitada que refuerzan el compromiso con la marca. Los minoristas, a su vez, recompensan esta agilidad con ubicaciones privilegiadas en los extremos de los pasillos promocionales y etiquetas digitales en las estanterías que destacan estos SKU únicos.

La recuperación del sector de servicios de alimentación acelera la restauración de la demanda

En 2024, las cocinas comerciales incrementaron sus compras de carne en un 8,4%, lo que indica un resurgimiento de la demanda de catering y un cambio en las rotaciones de menús respecto a los mínimos de la era pandémica. Las cadenas de restaurantes de servicio rápido (QSR) están ampliando su oferta de proteínas, introduciendo artículos como tacos de carne de res birria y pollo picante estilo Nashville, para atender a las experiencias gastronómicas en evolución. Las líneas de producción por lotes flexibles en la fabricación por contrato permiten conversiones rápidas de pedidos, proporcionando una ventaja competitiva frente a los rivales internacionales. Los operadores de cadenas optan por porciones de peso fijo y pretrimadas, una medida que no solo reduce la mano de obra en cocina y el desperdicio de alimentos, sino que también fortalece la integración vertical en el mercado de carne comestible de América del Norte. Para proteger sus márgenes frente al aumento de los precios de los granos, los procesadores están incorporando cláusulas de recargo vinculadas a materias primas en sus contratos de suministro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de proteínas de origen vegetal | –0.22% | Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Regulaciones ambientales y de bienestar animal más estrictas | –0.18% | Estados Unidos y Canadá, emergente en México | Largo plazo (≥ 4 años) |

| Escasez de mano de obra en plantas de procesamiento de carne | –0.14% | Toda la región, zonas rurales | Corto plazo (≤ 2 años) |

| Perturbaciones del suministro de granos forrajeros impulsadas por el clima | –0.12% | Cinturón de granos del Medio Oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La adopción de proteínas de origen vegetal presiona la participación de mercado tradicional

En muchos supermercados urbanos, una sección completa de cuatro pies en las vitrinas refrigeradas minoristas está ahora dedicada a análogos de carne. En 2024, los productos de origen vegetal representaron el 1,4% del valor de la categoría. Las cadenas de servicio rápido que introdujeron nuggets a base de soya generaron una canibalización de un solo dígito porcentual de los volúmenes de aves de corral. Los mensajes de sostenibilidad resuenan entre los segmentos más jóvenes, aumentando su frecuencia de prueba. Esta tendencia ha llevado a los procesadores del mercado de carne comestible de América del Norte a coinvertir en hamburguesas mixtas de carne de res y champiñones y proteínas híbridas de cerdo y guisante. La cecina de guisante y micoproteína estable en anaquel está ganando terreno en el segmento de snacks de carne en las tiendas de conveniencia, lo que lleva a difíciles decisiones de racionalización de espacio en estantes. Los volúmenes tradicionales enfrentan una presión adicional de eventos de paridad de precios promocionales, frecuentemente patrocinados por startups respaldadas por capital de riesgo.

Las regulaciones ambientales aumentan los costos de cumplimiento

Tras la detección de residuos de antibióticos en el 20% de los lotes de ganado muestreados, el Servicio de Inocuidad e Inspección de Alimentos (FSIS) ha exigido auditorías de terceros para la etiqueta "Criado Sin Antibióticos". Como resultado, las empresas ahora deben asignar un presupuesto anual de USD 0,8–1,1 millones para sistemas de certificación y datos en granja[2]Fuente: Departamento de Agricultura de los Estados Unidos,"El FSIS Anuncia la Disponibilidad de la Guía sobre la Sustanciación de Reclamaciones de Etiquetado Relacionadas con la Crianza de Animales o el Medio Ambiente", www.fsis.usda.gov. Esta carga financiera pesa especialmente sobre las plantas más pequeñas dentro del mercado de carne comestible de América del Norte. Mientras tanto, los mandatos de alojamiento de cerdas en California, reminiscentes de la Proposición 12, están generando efectos más allá de las fronteras estatales. Estas regulaciones están empujando a los procesadores de múltiples estados a ajustar el tamaño de sus instalaciones ganaderas o a abandonar el mercado por completo. En Canadá, la trayectoria ascendente del precio del carbono está inflando los costos energéticos de las plantas de procesamiento de subproductos, comprimiendo los ya escasos márgenes de despiece. Mientras que los grandes conglomerados pueden distribuir estos costos entre sus carteras diversificadas, los artesanos especializados más pequeños se encuentran ante una encrucijada: afrontar la consolidación o perseguir la premiumización en nichos como su única estrategia de salida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo: El Dominio de la Carne de Res Enfrenta Presión sobre los Márgenes

En 2025, la carne de res consolidó su dominio en el mercado de carne comestible de América del Norte, representando el 40,85% de los ingresos y subrayando su papel crucial tanto en los sectores minorista como de servicios de alimentación. Si bien la fuerte patronal de los asadores y los programas de Angus de marca sostienen los precios premium, los procesadores lidian con márgenes de beneficio en contracción debido al aumento de los costos de los insumos alimentarios. Las exportaciones, especialmente de cortes de carne de res premium refrigerada a naciones de la Cuenca del Pacífico con estrictos mandatos libres de hormonas, señalan perspectivas de crecimiento a mediano plazo, proyectadas a una tasa anual del 1,35% hasta 2031. Sin embargo, la reducción del hato ganadero limita la expansión del volumen, lo que lleva a los empacadores de carne a potenciar la valorización de la canal. Esta estrategia implica diversificarse hacia la venta de vísceras y la extracción de colágeno para nutracéuticos, equilibrando su cartera con segmentos de alto margen para contrarrestar la reducción del rendimiento.

El sector de carne comestible de América del Norte experimenta un crecimiento incremental principalmente en cerdo y aves de corral, gracias a sus ciclos de producción rentables y su rápida rotación que se alinean con la evolución de la demanda. Los productos de cerdo de inspiración hispana están ganando aceptación generalizada, mientras que los hogares ocupados se inclinan por la conveniencia de los cortes de pollo listos para cocinar. El cordero y la cabra mantienen su nicho, predominantemente en tiendas especializadas, brindando a los procesadores oportunidades para diversificar las ofertas étnicas y obtener precios premium. Los minoristas están incursionando en innovaciones entre proteínas, como paquetes combinados de mar y tierra, creando promociones que involucran a los consumidores mientras preservan la esencia de las categorías de proteínas principales. Esta estrategia diversificada equipa a los procesadores y minoristas de América del Norte para navegar hábilmente los cambiantes paisajes demográficos y de mercado.

Por Forma: La Innovación en Procesados Impulsa la Captación de Primas

En 2025, los productos de carne fresca y refrigerada representaron el 47,75% del mercado de carne comestible de América del Norte, subrayando una inclinación consistente de los consumidores hacia la calidad visible y las opciones de cocción versátiles. Si bien se prevé que los cortes frescos experimenten un crecimiento gradual de volumen, su rentabilidad depende de innovaciones como el dimensionado preciso de porciones, puntuaciones superiores de marmoleado y el envasado al vacío con película adherente que preserva un atractivo color de flor. Los minoristas y procesadores están enfatizando la calidad de presentación y la trazabilidad, reforzando la confianza del consumidor y permitiendo precios premium. A medida que los hogares buscan cada vez más proteínas de origen local y nutricionalmente transparentes, el atractivo de la flexibilidad culinaria y la frescura sigue siendo sólido.

Se proyecta que los formatos de carne procesada, incluidas las hamburguesas, las salchichas y las tiras marinadas, crecerán a una sólida tasa anual del 2,01%, impulsados por un aumento de la demanda de conveniencia y sabores diversos. Los fabricantes encuentran atractiva la inversión en tecnologías avanzadas de separación de recortes, especialmente cuando los productos molidos premium que utilizan mezclas de pecho o costilla corta alcanzan importantes primas de precio. Los segmentos congelados y enlatados desempeñan roles fundamentales para los compradores institucionales, las reservas gubernamentales y el mercado de exportación, con su estabilidad en anaquel que facilita la logística y los desafíos de la cadena de frío. En línea con un impulso más amplio hacia la nutrición equilibrada y el control de porciones, los programas de almuerzos escolares incorporan cada vez más tiras de pollo empanizadas a mano y congeladas. Por otro lado, los fiambres están siendo reformulados para alinearse con las directrices de reducción de sodio y abordar las preocupaciones sobre los nitritos, lo que requiere nueva investigación sobre alternativas naturales y pasteurización de alta presión. En el competitivo panorama de América del Norte, las marcas refuerzan la lealtad y la diversidad mediante una mayor participación de los compradores, incluyendo sugerencias de recetas mediante códigos QR y herramientas de cocina de realidad aumentada.

Por Canal de Distribución: El Comercio Minorista Gana Terreno Mediante la Integración Digital

En 2025, el mercado de carne comestible de América del Norte vio a los servicios de alimentación dominar como el principal canal de distribución, capturando el 55,70% del valor del mercado. Este auge fue impulsado por innovaciones en los menús de restaurantes de servicio rápido y una sólida cultura en torno a la gastronomía en asadores. A medida que los establecimientos de gran escala demandan cada vez más un porcionamiento estandarizado y consistencia, los proveedores han respondido mejorando su infraestructura. En particular, la adopción de tecnologías de corte robótico ha emergido como un factor transformador, reduciendo drásticamente tanto los costos laborales como el desperdicio de materiales. Los sectores de asadores y hotelería están impulsando la premiumización, elaborando ofertas de menú que enfatizan experiencias proteínicas indulgentes. Estas necesidades de adquisición a granel en el canal de servicios de alimentación no solo fortalecen las relaciones con los proveedores, sino que también destacan la importancia de la gestión de la cadena de frío justo a tiempo. Esta influencia dinámica de los canales de servicios de alimentación está orientando a los fabricantes hacia una mayor eficiencia y una personalización de pedidos a medida, moldeando posteriormente las inversiones en automatización y logística de suministros.

Los canales minoristas están cerrando rápidamente la brecha de valor, con proyecciones que indican una CAGR del 2,08%, impulsada por la evolución de las estrategias omnicanal. En 2024, los pedidos de recolección en tienda con paquetes de carnicería curados experimentaron un crecimiento de dos dígitos, mientras que la tendencia en alza de las cajas de carne por suscripción, especialmente con cortes locales de costilla de res, está reforzando las fuentes de ingresos recurrentes. Los supermercados están aprovechando las aplicaciones de fidelización para ofrecer cupones personalizados, orientando eficazmente a los consumidores desde las carnes básicas hacia opciones premium maduradas en seco. Las tiendas de conveniencia están ampliando su alcance de categoría introduciendo carnes ahumadas listas para consumir en pasillos concurridos. Mientras tanto, los minoristas en línea especializados están ocupando un nicho con surtidos curados por chefs y envíos ecológicos con neutralidad de carbono. En el frente del procesamiento, se están incorporando códigos de barras GS1-128 avanzados para una gestión eficiente del inventario. Los procesadores también se están alineando con los calendarios de comercialización para evitar desabastecimientos durante los picos promocionales. En conjunto, estas estrategias están fortaleciendo la adaptabilidad y competitividad de la cadena de suministro de carne comestible de América del Norte.

Análisis Geográfico

En 2025, Estados Unidos dominó las ventas con una participación del 76,65%, impulsado por redes de cadena de frío establecidas, un sólido gasto discrecional y una arraigada cultura de servicios de alimentación. Si bien los millennials urbanos incursionaron en dietas flexitarianas, el consumo de carne de res se mantuvo estable en 58,1 libras per cápita, reflejando la preferencia duradera por los productos cárnicos tradicionales. Las regulaciones más estrictas, destacadas por los mandatos de auditoría del FSIS, han aumentado los costos fijos, pero han favorecido a los actores más grandes capaces de financiar las mejoras necesarias. Estos cambios regulatorios también han impulsado la consolidación dentro del mercado, ya que los actores más pequeños luchan por cumplir con los requisitos de conformidad. La adopción generalizada de la verificación mediante blockchain y las certificaciones de bienestar animal ha solidificado las jerarquías de marca en el mercado de carnes de América del Norte, con consumidores que priorizan cada vez más la trazabilidad y el abastecimiento ético.

México, con una CAGR del 1,31%, emerge como el motor de crecimiento clave. A medida que aumenta la urbanización, también lo hacen la propiedad de refrigeradores y el tráfico en el comercio minorista moderno, lo que lleva a una mayor distribución de carnes refrigeradas y procesadas. En el mercado de carne de América del Norte, los cortes de cerdo adobo y el pollo al pastor alcanzan un precio premium, gracias a su resonancia cultural y a la creciente demanda de productos convenientes y culturalmente familiares. Los procesadores de Estados Unidos se benefician de las integraciones transfronterizas, transportando de regreso películas de embalaje y mezclas de condimentos, lo que reduce sus costos de destino y mejora la eficiencia operativa. Además, los proyectos de infraestructura gubernamentales en ferrocarriles y carreteras están reduciendo los tiempos de tránsito desde los corrales del norte hasta los centros de consumo en México, mejorando la fiabilidad de la cadena de suministro y reduciendo los riesgos de deterioro.

Canadá continúa desempeñando un papel fundamental, impulsado por el engorde de ganado orientado a la exportación y mejoras significativas en plantas, notablemente la expansión en Brooks, Alberta. Con consumidores que priorizan la transparencia en el cuidado animal, las marcas canadienses se encuentran alineadas con los objetivos nacionales de sostenibilidad, mejorando su atractivo en los mercados halal de Asia y Oriente Medio. El énfasis en la sostenibilidad y el bienestar animal también ha permitido a los productores canadienses diferenciarse en los competitivos mercados de exportación. Gracias a las regulaciones sanitarias armonizadas bajo el T-MEC (Tratado entre México, Estados Unidos y Canadá), existe un intercambio fluido de canales y piezas primarias, lo que permite a los procesadores optimizar el suministro en el mercado de carne de América del Norte. Sin embargo, con las fluctuaciones cambiarias que presentan desafíos para la competitividad de las exportaciones, muchos están recurriendo a estrategias de cobertura y fijación de precios diversificados en los mercados para mitigar riesgos y mantener la rentabilidad.

Panorama Competitivo

Principales Empresas en el Mercado de Carne Comestible de América del Norte

En América del Norte, el mercado de carne comestible muestra una concentración moderada, con los cinco principales procesadores controlando entre el 60% y el 70% estimado de la capacidad regional. Estos procesadores, a través de la integración vertical desde los corrales de engorde y el sacrificio hasta la fabricación y el comercio minorista de marca, fortalecen sus márgenes frente a las fluctuaciones en los costos de los insumos. Esta integración les permite mantener el control sobre la cadena de suministro, garantizando la eficiencia y la gestión de costos. JBS, Olymel y Hormel han realizado inversiones de capital notables, enfocadas en aumentar el rendimiento y reducir los costos por cabeza. Estas inversiones incluyen tecnologías de procesamiento avanzadas y mejoras de infraestructura destinadas a optimizar las operaciones. Para hacer frente a la escasez de mano de obra, han introducido deshuesadores robóticos de cuartos traseros y sistemas de visión artificial con IA, que no solo mejoran la precisión del rendimiento, sino que también reducen las lesiones laborales causadas por tareas repetitivas, mejorando así la productividad general de la fuerza laboral.

Están surgiendo nuevas ventajas competitivas en forma de trazabilidad habilitada por blockchain y compromisos con los estándares Ambientales, Sociales y de Gobernanza (ESG). La tecnología blockchain mejora la transparencia en toda la cadena de suministro, permitiendo a los consumidores rastrear el origen de sus productos cárnicos, lo que genera confianza y lealtad a la marca. Pioneros como Cargill están colaborando con startups para lanzar programas piloto de carne de res carbono neutral, obteniendo recompensas con ubicaciones premium en tiendas de comestibles de alta gama. Estas iniciativas se alinean con la creciente demanda de los consumidores de productos sostenibles y obtenidos de forma ética. Mientras tanto, los procesadores especializados que se centran en el cerdo alimentado con pasto o de razas patrimoniales cultivan una base de clientes leales a través de narrativas convincentes que enfatizan la calidad y la tradición. Sin embargo, se enfrentan a desafíos para escalar, especialmente en adquisiciones y en la navegación de entornos regulatorios, que a menudo requieren recursos significativos. En un movimiento estratégico, las marcas artesanales están arrendando capacidad a plantas multinacionales más grandes durante los períodos de menor actividad, lo que les permite obtener la inspección del USDA sin incurrir en gastos de capital significativos. Este enfoque ayuda a los actores más pequeños a mantener flexibilidad operativa mientras cumplen con los estándares regulatorios.

A medida que las regulaciones ambientales se vuelven más estrictas, es probable que continúe el impulso hacia fusiones y adquisiciones. Las plantas más pequeñas, que luchan por financiar las actualizaciones necesarias en el tratamiento de aguas residuales, pueden encontrarse vendiéndose a agregadores regionales que buscan consolidar volúmenes. Estos agregadores buscan lograr economías de escala y mejorar su presencia en el mercado. Los minoristas, cautelosos ante la dependencia excesiva de dos proveedores dominantes, están fomentando asociaciones de abastecimiento secundario. Esta estrategia no solo diversifica su cadena de suministro, sino que también refuerza su poder de negociación en el panorama de carne comestible de América del Norte. Además, las empresas tecnológicas especializadas en análisis de rendimiento de canales en tiempo real están experimentando un aumento en la demanda, ya que los procesadores buscan ganancias de eficiencia incluso marginales en sus vastas producciones anuales de miles de millones de libras. Estas herramientas analíticas proporcionan perspectivas accionables, permitiendo a los procesadores optimizar los procesos de producción, reducir el desperdicio y mejorar la rentabilidad.

Líderes de la Industria de Carne Comestible de América del Norte

Cargill Inc.

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Conagra Brands presentó más de 50 artículos de alimentos congelados, incluidas las picaduras de bistec con mantequilla de ajo Marie Callender's y los Banquet Mega Bowls de pollo mac 'n' cheese con miel picante de Mike's. Estos lanzamientos buscan satisfacer la creciente demanda de opciones de comidas sabrosas y ricas en proteínas, atrayendo a los consumidores que buscan opciones de comida convenientes pero satisfactorias.

- Junio de 2025: Tyson Foods lanzó sus Eslabones de Salchicha premium en tres sabores: Madera de Manzano, Queso Blanco y Tocino, y Tocino, Queso Cheddar y Jalapeño. Estas salchichas ricas en proteínas, ahumadas para un sabor intenso, están diseñadas para atraer a los entusiastas del desayuno y las parrilladas. El lanzamiento nacional refleja la estrategia de la empresa de expandir su presencia en el segmento de salchichas premium.

- Octubre de 2024: Coleman Natural Meats introdujo salchichas de cerdo molido en cinco sabores (chorizo, italiana dulce, italiana picante, desayuno suave/picante) usando cerdo Heritage Duroc, conocido por su terneza y marmoleado. Esta línea de productos responde a la creciente demanda de productos de cerdo premium, ofreciendo a los consumidores opciones de alta calidad para diversas aplicaciones culinarias.

- Marzo de 2024: Prairie lanzó nuevos cortes de cerdo premium e innovadores productos de cerdo condimentados, aprovechando la tendencia de los consumidores hacia sabores de inspiración culinaria y cerdo de alta calidad. Estas ofertas están diseñadas para satisfacer las necesidades de los consumidores que buscan experiencias gastronómicas elevadas en el hogar, combinando conveniencia con atractivo gourmet.

Alcance del Informe del Mercado de Carne Comestible de América del Norte

Carne de Res, Cordero, Cerdo, Aves de Corral están cubiertos como segmentos por Tipo. Enlatada, Fresca / Refrigerada, Congelada, Procesada están cubiertos como segmentos por Forma. Fuera del Establecimiento, En el Establecimiento están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Carne de Res | |

| Cerdo | |

| Cordero | Cabra |

| Oveja | |

| Aves de Corral | Pollo |

| Otras Aves de Corral | |

| Otras Carnes |

| Enlatada | |

| Fresca/Refrigerada | |

| Congelada | |

| Procesada | Nuggets |

| Salchichas | |

| Albóndigas | |

| Fiambres | |

| Marinados/Tiras | |

| Otras Carnes Procesadas |

| HoReCa | Hoteles |

| Restaurantes | |

| Catering | |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo | Carne de Res | |

| Cerdo | ||

| Cordero | Cabra | |

| Oveja | ||

| Aves de Corral | Pollo | |

| Otras Aves de Corral | ||

| Otras Carnes | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Procesada | Nuggets | |

| Salchichas | ||

| Albóndigas | ||

| Fiambres | ||

| Marinados/Tiras | ||

| Otras Carnes Procesadas | ||

| Por Canal de Distribución | HoReCa | Hoteles |

| Restaurantes | ||

| Catering | ||

| Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | Estados Unidos | |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

Definición de mercado

- Carne - La carne se define como la carne o las demás partes comestibles de un animal utilizadas para la alimentación. El uso final de la industria cárnica consiste únicamente en el consumo humano. La carne generalmente se compra en establecimientos minoristas para cocinarla y consumirla en el hogar. Para el mercado estudiado, solo se ha considerado la carne cruda. Esta puede procesarse en diversas formas, que se han cubierto bajo la forma "Procesada". Las demás compras de carne se producen a través del consumo de carne en establecimientos de servicios de alimentación (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aún así tienen presencia en partes específicas del mundo. Independientemente de que formen parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Aves de Corral - La carne de aves de corral, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja generalmente tiene un color rojo cuando está cruda y un color oscuro cuando está cocida. Incluye cualquier carne procedente de mamíferos, como carne de res, cordero, cerdo, cabra, ternera y oveja.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema japonés de clasificación para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al marmoleado de la carne, el color y el brillo de la carne, su textura y color, el lustre y la calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para el matadero y se refiere a las instalaciones utilizadas para o en conexión con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por una alta mortalidad, que en muchos casos alcanza el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Albacora | Es una de las especies de atún más pequeñas, encontrada en los seis stocks diferenciados conocidos mundialmente en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Res Angus | Es la carne de res derivada de una raza específica de ganado autóctona de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad 'Certified Angus Beef' (Carne de Res Angus Certificada). |

| Tocino | Es la carne salada o ahumada que proviene de la espalda o los costados de un cerdo. |

| Angus Negro | Es la carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela | Es una salchicha italiana ahumada hecha de carne, generalmente de gran tamaño y elaborada con cerdo, carne de res o ternera. |

| Encefalopatía Espongiforme Bovina (BSE) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, carne de res o ternera. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primales de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y produce específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros recortan la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos (Canadian Food Inspection Agency) |

| Tira de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectoralis minor de un ave de pollo. |

| Bistec de Paleta | Se refiere a un corte de carne de res que forma parte del corte primal de paleta, que es una gran sección de carne del área del hombro de una vaca. |

| Carne de Res en Conserva | Se refiere al pecho de res curado en salmuera y hervido, generalmente servido frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a una pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria (European Food Safety Authority) |

| ERS | Servicio de Investigación Económica del USDA (Economic Research Service of the USDA) |

| Oveja Hembra | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra delante del cuarto trasero de una vaca. |

| Servicios de Alimentación | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías de escuelas y hospitales, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Franks | También conocidas como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inocuidad e Inspección de Alimentos (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Inocuidad y Normas Alimentarias de la India (Food Safety and Standards Authority of India) |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soya, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es la carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela Italiana | Es una salchicha italiana grande o fiambre elaborada con cerdo finamente picado o molido curado al calor, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res muy condimentada y ahumada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborada con carne curada. |

| Plato | Se refiere a un corte de cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en el período final de gestación y neumonía grave en cerdos neonatales. |

| Cortes Primales | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado usando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se comprime en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de carne de res derivado de la división entre la pata y el lomo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado a partir de gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autoorden a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de carne de res de las partes inferiores y laterales del lomo de una vaca. |

| Surimi | Es una pasta elaborada a partir de pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de carne de res que consiste en todo el músculo del solomillo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamada ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los camarones y gambas tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro razas de ganado japonés negro o rojo que son valoradas por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se comprueban con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y se construye el modelo sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años del pronóstico son en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una amplia red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.