Taille et part du marché du bœuf américain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 63.97 Milliards de dollars |

| Taille du Marché (2026) | 65.34 Milliards de dollars |

| Taille du Marché (2031) | 72.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.14% CAGR |

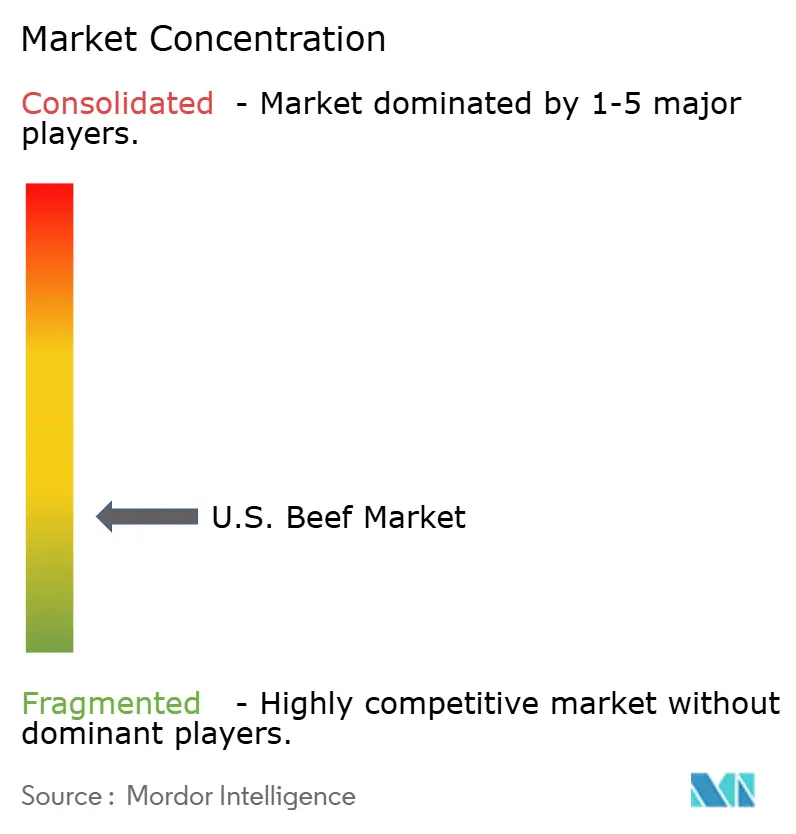

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du bœuf américain par Mordor Intelligence

En 2025, le marché du bœuf américain était évalué à 63,97 milliards USD, avec des projections indiquant qu'il atteindra 72,64 milliards USD d'ici 2031, progressant à un CAGR de 2,1 % de 2026 à 2031. La production nationale de bœuf a chuté à 25,95 milliards de livres en 2025, tandis que l'inventaire national du cheptel bovin est tombé à 86,2 millions de têtes, le niveau le plus bas en 75 ans. Malgré des prix élevés, la disparition de bœuf par habitant est restée stable à 59,3 livres au détail, reflétant une forte demande des consommateurs. Les circuits à domicile ont dominé les ventes, mais une plus grande part des volumes s'est déplacée vers les grandes surfaces, les clubs entrepôts et les plateformes en ligne. Les acheteurs accordent désormais la priorité à la traçabilité, aux allégations vérifiées et aux produits premium. La faiblesse de l'offre en bétail et les problèmes commerciaux poussent les transformateurs et les marques à se concentrer sur le débit, le mix produit et les programmes premium sur le marché du bœuf américain.

Principaux enseignements du rapport

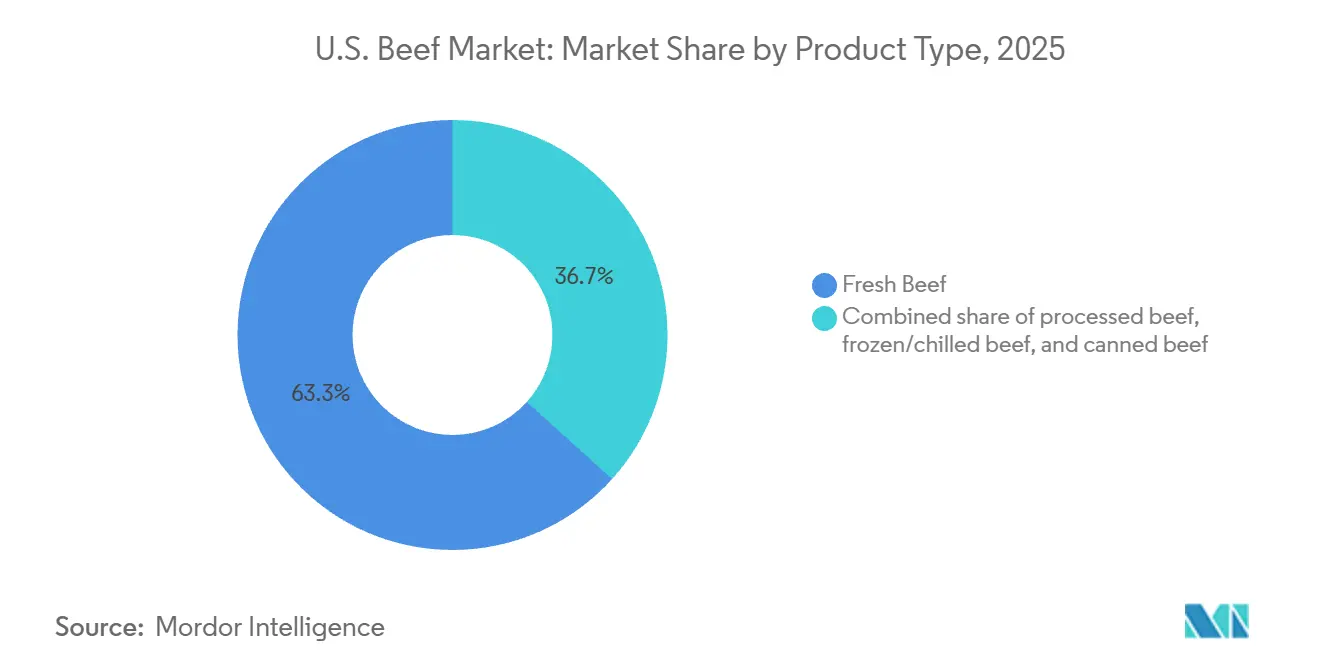

- Par type de produit, le bœuf frais a dominé avec 63,32 % de la part du marché du bœuf aux États-Unis en 2025, tandis que le bœuf congelé/réfrigéré devrait progresser à un CAGR de 2,35 % jusqu'en 2031.

- Par nature, le bœuf conventionnel détenait une part de 95,34 % en 2025, tandis que le bœuf de spécialité devrait se développer à un CAGR de 3,52 % jusqu'en 2031.

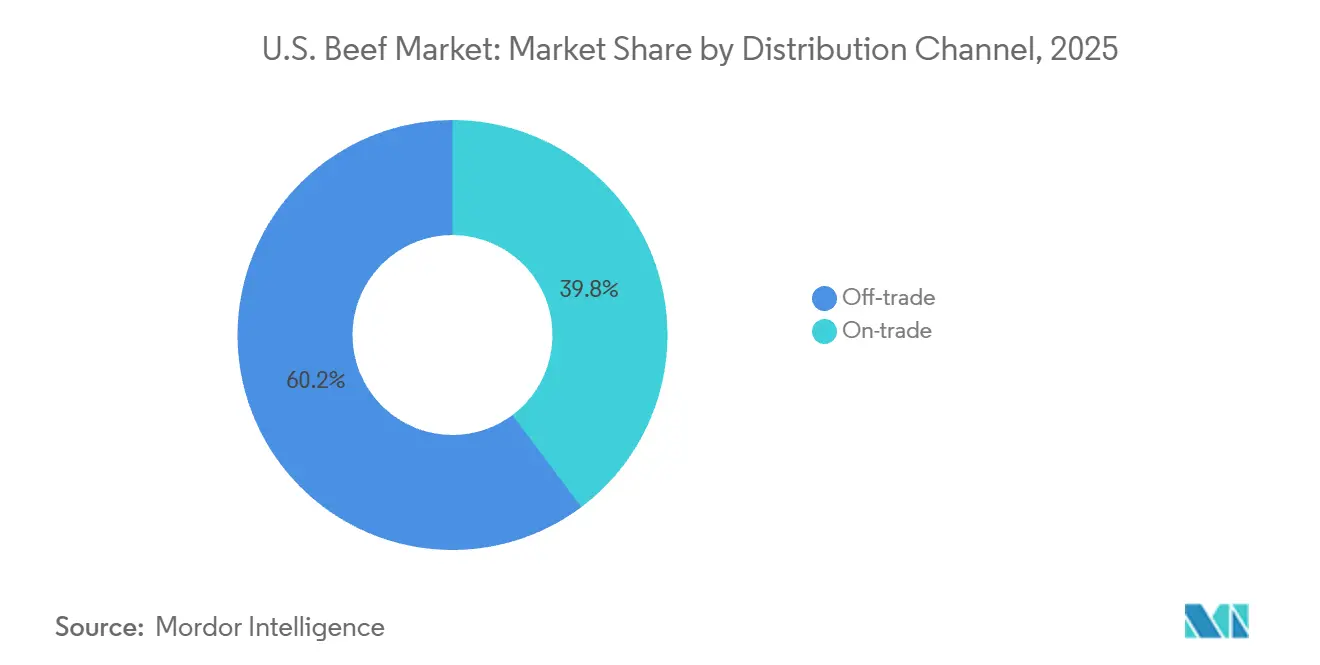

- Par canal de distribution, le circuit à domicile représentait 60,23 % de la taille du marché du bœuf aux États-Unis en 2025, tandis que le circuit hors domicile devrait progresser à un CAGR de 3,04 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du bœuf américain

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférences alimentaires des consommateurs et tendances en matière de protéines | +0.5% | National, avec une attractivité supérieure à la moyenne dans les métropoles côtières et les marchés en croissance de la ceinture solaire | Moyen terme (2 à 4 ans) |

| Traçabilité et transparence de la chaîne d'approvisionnement | +0.3% | National ; adoption des technologies la plus forte dans les États producteurs de bétail du Midwest et des Grandes Plaines | Moyen terme (2 à 4 ans) |

| Demande croissante de snacks à base de bœuf à longue conservation (jerky, biltong) dans les circuits de proximité | +0.4% | National, concentré dans les corridors de magasins de proximité du Sud et de l'Ouest | Court terme (≤ 2 ans) |

| Premiumisation via les allégations de bœuf transformé nourri à l'herbe et sans antibiotiques | +0.4% | National, avec des primes les plus élevées dans les marchés de détail du Nord-Est et de la côte Ouest | Moyen terme (2 à 4 ans) |

| Associations culturelles et de style de vie avec le bœuf | +0.3% | National ; plus fort dans le Midwest, le Sud et le Mountain West où la culture du bœuf est ancrée | Long terme (≥ 4 ans) |

| Innovations technologiques et dans les systèmes de production | +0.2% | National ; les États à forte concentration de parcs d'engraissement — Iowa, Nebraska, Kansas, Texas — sont les premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préférences alimentaires des consommateurs et tendances en matière de protéines

Malgré des hausses de prix continues, le bœuf conserve fermement son statut d'aliment de base. En 2025, la disparition de bœuf au détail par habitant s'établissait à 59,3 livres, en légère hausse par rapport à 59,1 livres en 2024. Cette stabilité intervient alors même que les prix du bœuf haché ont grimpé à 6,32 USD par livre et que les steaks de bœuf ont atteint 12,22 USD par livre, enregistrant des hausses annuelles respectives de 12,8 % et 16,6 %, selon les données publiées par le Département du Travail des États-Unis en août 2025[1]Source : Service de recherche économique du Département de l'Agriculture des États-Unis, "Livestock, Dairy, and Poultry Outlook, December 2025", ers.usda.gov. En 2024, plus de 90 % des consommateurs américains avaient une perception positive ou neutre du bœuf, et plus de 70 % reconnaissaient la viande et la volaille comme des « concentrés de nutriments ». Par ailleurs, 90 % des consommateurs reconnaissaient l'importance nutritionnelle des protéines. Un aspect moins souvent évoqué est l'avantage économique du bœuf par rapport au poulet lorsqu'on considère la valeur protéique par gramme. Cet avantage renforce le rôle central du bœuf dans les repas, même face à la hausse des prix au détail. De plus, l'adoption croissante des médicaments GLP-1, qui réduisent généralement l'apport calorique, a stimulé une demande accrue pour des repas riches en nutriments et en protéines. Cette tendance favorise intrinsèquement le bœuf par rapport à ses équivalents transformés à plus faible teneur en protéines.

Demande croissante de snacks à base de bœuf à longue conservation dans les circuits de proximité

Le segment des snacks à base de viande connaît une expansion rapide au sein du bœuf transformé, porté par les régimes riches en protéines et les modes de vie actifs. En 2024, les millennials représentaient 62 % des nouvelles ventes unitaires de produits carnés, tandis que 53 % des consommateurs combinaient des articles cuisinés maison et semi-préparés, stimulant la demande de bœuf en format pratique[2]Source : Food Marketing Institute, "The Power of Meat 2025", fmi.org. À l'Expo West 2025, des marques comme Chomps, Archer et Think Jerky ont présenté des bâtonnets de bœuf et du jerky comme sources de protéines portables, en phase avec les grandes enseignes de distribution. Alors que les épiceries traditionnelles perdent des parts au profit des grandes surfaces et des plateformes en ligne, les snacks à base de bœuf à longue conservation gagnent en popularité. Les opérateurs de magasins de proximité, à la recherche d'articles à forte marge et à achat impulsif, augmentent leurs offres de snacks à base de bœuf en rayon ambiant. Hormel Foods capitalise sur cette tendance, avec des investissements au premier trimestre de l'exercice 2026 dans une installation de snacks à base de viande en rayon ambiant à Jiaxing, en Chine, et le lancement en mai 2026 du SPAM® Dog pour les grills rotatifs et les circuits de magasins de proximité.

Premiumisation via les allégations de bœuf transformé nourri à l'herbe et sans antibiotiques

En 2025, le marché américain du bœuf premium a connu une forte croissance, portée par une demande croissante des consommateurs en matière de transparence, de bien-être animal et de bénéfices pour la santé. Les ventes de bœuf nourri à l'herbe ont augmenté de manière significative, tandis que la viande biologique a poursuivi sa croissance à deux chiffres, témoignant de la volonté des consommateurs de payer davantage pour des produits différenciés. Les données du Service de commercialisation agricole de l'USDA de mai 2025 ont mis en évidence le pouvoir de fixation des prix des allégations vérifiées : un steak de côte de bœuf nourri à l'herbe se vendait à 38,28 USD par livre, soit une prime de 172 % par rapport à l'équivalent de base à 14,09 USD. Un développement clé, souvent négligé, est la mise à jour des directives de l'USDA d'août 2024, qui a révélé la présence de résidus d'antibiotiques dans 20 % des échantillons du segment « Élevé sans antibiotiques ». Cela pousse les marques vers une certification obligatoire par des tiers, créant des défis de conformité pour les producteurs plus petits ou non vérifiés, et concentrant le pouvoir de fixation des prix premium parmi ceux disposant de chaînes d'approvisionnement crédibles et auditables.

Traçabilité et transparence de la chaîne d'approvisionnement

À compter du 5 novembre 2024, le Service d'inspection sanitaire des animaux et des végétaux (APHIS) de l'USDA exigera des boucles d'identification électronique (EID) pour les bovins et les bisons lors des mouvements interétatiques. Ces boucles doivent être lisibles à la fois visuellement et électroniquement. Les enregistrements électroniques permettent aux agences étatiques de retracer les animaux jusqu'à leur origine en moins d'une heure, une amélioration significative par rapport aux jours ou semaines nécessaires avec les systèmes papier. En octobre 2024, l'USDA a approuvé le programme « Verified » de CattleProof comme premier Programme de vérification des procédés (PVP) basé sur la blockchain pour le bétail. Ce programme permet aux éleveurs de percevoir des primes allant jusqu'à 150 % pour les animaux certifiés et offre aux consommateurs un accès en temps réel via QR code aux données individuelles des animaux. Lors d'une audition parlementaire en avril 2025, il a été souligné que la chaîne d'approvisionnement du bœuf américain était restée largement inchangée depuis 150 ans. La numérisation basée sur la blockchain répond désormais aux risques de fraude, aux retards de trésorerie et aux lacunes en matière de vérification des exportations. La traçabilité évolue d'une exigence de conformité vers un avantage commercial, le bœuf d'origine vérifiée commandant des prix de détail plus élevés et améliorant l'accès aux exportations, notamment vers l'UE et les marchés de restauration haut de gamme.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des tendances alimentaires vers les protéines végétales et alternatives | -0.3% | National, avec un frein plus marqué dans les métropoles côtières parmi les démographies de la génération Z et des millennials | Moyen terme (2 à 4 ans) |

| Pressions liées au bien-être animal et à la consommation éthique | -0.2% | National ; particulièrement pertinent dans les États disposant d'une législation sur le bien-être animal par initiative populaire | Long terme (≥ 4 ans) |

| Barrières sanitaires/phytosanitaires strictes et obstacles commerciaux | -0.3% | Politique commerciale nationale, avec un impact disproportionné sur les clusters de transformation orientés vers l'exportation dans le Midwest et les Grandes Plaines | Court terme (≤ 2 ans) |

| Réglementations environnementales et climatiques | -0.2% | National, avec les États à forte concentration de parcs d'engraissement — Iowa, Nebraska, Kansas, Texas — exposés à la plus forte pression réglementaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des tendances alimentaires vers les protéines végétales et alternatives

Les viandes d'origine végétale représentent un défi à long terme pour le bœuf, mais restent une menace immédiate limitée. Entre 2021 et 2024, la consommation hebdomadaire d'alternatives à la viande aux États-Unis est passée de 31 % à 24 %, tandis que la proportion d'Américains suivant un régime à base de plantes est tombée de 6 % à 3 %. Une enquête de septembre 2025 auprès de 2 200 adultes américains a montré que 60 % avaient réduit ou évité le bœuf en raison de prix élevés, ce chiffre montant à 72 % si les prix augmentaient davantage. Par ailleurs, 35 % envisageaient des alternatives non carnées pour des raisons de coût, ce chiffre atteignant 53 % parmi la génération Z. Une recherche publiée en mai 2026 dans Applied Economic Perspectives and Policy, analysant les données de 136 553 ménages américains, a révélé que les alternatives végétales se substituaient à certaines catégories de bœuf mais en complétaient d'autres. Les consommateurs étaient plus sensibles aux prix des produits végétaux qu'à ceux du bœuf, limitant la substitution aux écarts de prix actuels. Cela indique que les alternatives végétales impactent le plus le bœuf lorsque les prix de ce dernier sont élevés, une tendance susceptible de persister durant le cycle bovin actuel.

Barrières sanitaires/phytosanitaires strictes et obstacles commerciaux

En 2025, les exportations de bœuf américain ont subi de sérieux revers en raison de perturbations dans l'accès aux marchés commerciaux. Les volumes d'exportation ont chuté de 12 % à 1,14 million de tonnes métriques, tandis que la valeur des exportations a reculé de 11 % à 9,33 milliards USD[3]Source : Fédération américaine des exportateurs de viande, "Pork Exports Just Short of 2024 Record, Beef Feels Pinch of China Lockout, Strong Year for Lamb Exports", usmef.org. En excluant la Chine, le recul des volumes n'était que de 3 %, soulignant l'impact significatif des problèmes d'accès au marché chinois. Les droits de douane de rétorsion chinois sur le bœuf américain ont culminé à 147 % en avril 2025, interrompant les exportations. Bien que les droits aient été réduits à 22 % en novembre 2025, les obstacles à l'enregistrement des exportations ont persisté. Par ailleurs, l'USDA a rétabli l'interdiction d'importation de bovins vivants en provenance du Mexique le 9 juillet 2025, à la suite de la détection de la lucilie bouchère du Nouveau Monde à Veracruz. Cette interdiction a supprimé l'approvisionnement en 1,2 à 1,5 million de bovins d'engraissement annuellement, essentiels pour le secteur d'engraissement du sud des États-Unis. La perte d'un marché d'exportation clé et d'une source de bovins vivants a comprimé les marges bénéficiaires des quatre principaux transformateurs de bœuf, entraînant des fermetures de capacités et une enquête antitrust du Département de Justice. L'accord de libre-échange États-Unis–Corée a apporté un certain soulagement, le bœuf américain ayant obtenu le statut de droit zéro en Corée pour 2026. La Corée est restée le premier marché d'exportation en valeur, avec 2,23 milliards USD en 2025.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bœuf frais domine, mais la croissance du congelé remodèle le mix d'approvisionnement

En 2025, le bœuf frais détenait une part de 63,32 % du marché américain du bœuf, soulignant sa domination dans les secteurs de la distribution et de la restauration. Le bœuf figurait sur 88 % des menus américains, et en 2024, 48 % des consommateurs avaient mangé un burger de bœuf dans un restaurant au cours de la semaine précédente. Le bœuf haché a dominé les volumes de bœuf frais au détail. Les prix du bœuf frais au détail ont atteint en moyenne 8,01 USD par livre en 2024, contre 7,60 USD en 2023, en raison de la faiblesse des approvisionnements en bétail et des valeurs élevées des carcasses. Le 4 juillet 2025, les prix du bœuf en caisse ont atteint un record de 388,64 USD par quintal. Le bœuf transformé et le bœuf en conserve répondent à des marchés de niche, avec des produits comme le rôti de bœuf charcutier et le corned beef hash gagnant en popularité dans les magasins de proximité et la préparation de repas à domicile. Hormel a relancé sa gamme NATURAL CHOICE Deli Roast Beef en avril 2024, et MARY KITCHEN a introduit des extensions Skillet en janvier 2026. Ces segments bénéficient des consommateurs à la recherche d'options de bœuf préparé abordables.

Le bœuf congelé/réfrigéré est le segment à la croissance la plus rapide, avec un CAGR de 2,35 % de 2026 à 2031, porté par la hausse des importations qui remodèle l'approvisionnement en bœuf américain. Entre 2020 et 2024, la valeur des importations américaines de bœuf congelé a augmenté de 82,6 %. En 2024, les États-Unis sont devenus le premier importateur mondial de bœuf frais et réfrigéré, représentant 18,1 % de la valeur des importations mondiales. Au 25 avril 2026, les importations américaines de bœuf frais et congelé avaient atteint 637 648 tonnes métriques, soit une hausse de 16,1 % en glissement annuel. Les expéditions sud-américaines en provenance du Brésil, d'Argentine, du Paraguay et d'Uruguay au premier trimestre 2026 ont bondi à 194 564 tonnes métriques, soit 130 % de plus qu'il y a deux ans. Cette vague d'importations, due aux pénuries d'approvisionnement intérieur, devrait soutenir la croissance du bœuf congelé/réfrigéré tout au long du cycle de reconstitution du cheptel, susceptible de s'étendre jusqu'en 2028-2029.

Par nature : le bœuf conventionnel domine, mais le bœuf de spécialité capte la prime de croissance

En 2025, le bœuf conventionnel dominait le marché américain, détenant une part prépondérante de 95,34 %. Cette domination souligne la vaste échelle de la production bovine de masse, surtout lorsqu'on la compare aux programmes certifiés ou de spécialité. Alors que les prix du bétail grimpaient et que les approvisionnements se resserraient, le segment conventionnel exerçait un pouvoir de fixation des prix accru. Cette évolution s'est traduite par des revenus plus élevés pour les producteurs, même si les transformateurs faisaient face à des pressions sur les marges. Dans le secteur de la restauration, le bœuf continue de régner en tant que protéine à la plus haute valeur. Cela est largement dû à la préférence durable des consommateurs pour les plats à base de bœuf, soutenant la croissance soutenue du marché.

Le bœuf de spécialité, qui comprend le Wagyu, le bœuf nourri à l'herbe, le bœuf biologique et les programmes vérifiés sans antibiotiques, émerge comme le segment à la croissance la plus rapide dans la catégorie Nature, affichant un CAGR de 3,52 % de 2026 à 2031. Les ventes robustes de bœuf nourri à l'herbe et de bœuf biologique témoignent de la disposition des consommateurs à payer une prime, motivée par les bénéfices perçus en matière de santé, de durabilité et de bien-être animal. Le segment Wagyu connaît également une montée en puissance, alimentée par un appétit croissant pour le bœuf de luxe. Cependant, des défis se profilent : le resserrement des quotas d'importation et les droits de douane sur le Wagyu japonais profitent indirectement aux producteurs américains de Wagyu. Avec une concurrence réduite des importations, ces producteurs nationaux sont bien positionnés pour répondre à la demande premium. De plus, à mesure que les fournisseurs nationaux investissent dans des technologies de transformation de pointe et développent leurs capacités, le segment du bœuf de spécialité est prêt pour une croissance et une valorisation supplémentaires dans les années à venir.

Par canal de distribution : le circuit à domicile ancre les volumes, le circuit hors domicile stimule la croissance en valeur

En 2025, les circuits à domicile dominaient le marché américain du bœuf, captant une part de 60,23 %. Cela a été renforcé par le rayon boucherie atteignant un record de 105 milliards USD de ventes au détail en 2024. Notamment, le bœuf haché s'est imposé comme la sous-catégorie leader en croissance absolue en valeur, dépassant 85 000 autres catégories de produits en épicerie centrale et de produits périssables. Parallèlement, la vente de bœuf en ligne se taille une niche significative. Par exemple, le Black Label Oven Ready Bacon de Hormel a enregistré 60 % de ses ventes via le commerce électronique début 2026, établissant un précédent pour les produits de bœuf de marque premium. Les magasins spécialisés jouent un rôle central pour les produits premium et axés sur la certification. Les consommateurs à la recherche de bœuf nourri à l'herbe, de Wagyu et de bœuf biologique migrent souvent des circuits traditionnels vers ces épiceries spécialisées, à la recherche d'allégations vérifiées.

Le circuit hors domicile connaît la croissance la plus rapide parmi les segments de distribution, affichant un CAGR de 3,04 % de 2026 à 2031. Cette progression reflète la reprise structurelle du secteur de la restauration, qui s'oriente nettement vers la premiumisation. Les restaurants détiennent une part significative de 64 % du marché du bœuf en restauration. Les projections indiquent une trajectoire de croissance positive pour les ventes de bœuf en restauration d'ici 2031. Un facteur clé, souvent négligé, qui stimule cette croissance est la concentration de la consommation de bœuf premium dans la restauration. Ici, les opérateurs gèrent habilement des coûts d'intrants plus élevés grâce à une tarification stratégique des menus et au contrôle des portions. Cela confère au circuit hors domicile un avantage structurel, le protégeant des défis d'élasticité des prix auxquels fait face la distribution. L'essor des chaînes de burgers haut de gamme, des formats de steakhouses et des restaurants japonais de yakiniku, qui capitalisent à la fois sur les coupes de Wagyu américain et japonais, élargit l'expérience du bœuf premium au-delà de la seule gastronomie. Tous les établissements de bœuf inspectés au niveau fédéral doivent respecter les facteurs de conformité dans la chaîne d'approvisionnement du bœuf en restauration, notamment les normes d'inspection de la sécurité alimentaire de l'USDA FSIS et les exigences du système d'analyse des risques et de maîtrise des points critiques (HACCP).

Analyse géographique

En 2025, les États-Unis restent le premier consommateur mondial de bœuf et se classent deuxième en production. Les données de l'USDA citées par CNN Brasil montrent que le Brésil a dépassé les États-Unis en 2025, produisant 12,35 millions de tonnes contre 11,8 millions de tonnes pour les États-Unis. Quatre États dominent la production bovine américaine : l'Iowa (16,6 %), le Nebraska (14,4 %), le Kansas (10,4 %) et le Texas (8 %), contribuant collectivement à près de la moitié de la production nationale de viande rouge. En 2025, le Texas a ajouté 9 nouveaux établissements inspectés au niveau fédéral, portant son total à 78, reflétant les investissements continus dans le corridor des Grandes Plaines méridionales riche en bétail. Cependant, des vulnérabilités géographiques persistent. Au quatrième trimestre 2024, les conditions de sécheresse au Texas ont affecté 62 % du cheptel bovin américain dans les zones de sécheresse, le niveau le plus élevé depuis décembre 2022. De plus, le secteur d'engraissement du sud des États-Unis, qui dépend de 1,2 à 1,5 million de têtes de bovins d'engraissement mexicains annuellement, a fait face à des difficultés en raison de la fermeture de la frontière mexicaine aux importations de bovins vivants depuis juillet 2025, due à la lucilie bouchère du Nouveau Monde.

Les marchés côtiers, notamment dans le Nord-Est et sur la côte Ouest, affichent de fortes tendances de premiumisation dans la consommation de bœuf. Les données de l'USDA AMS de mai 2025 indiquent que les prix du bœuf de côte nourri à l'herbe dans ces régions dépassaient 40 USD par livre, contre 35 USD dans la région centrale. La consommation de Wagyu est également concentrée dans des villes comme Los Angeles, San Francisco et New York, portée par la taille de la population, les niveaux de revenus et les restaurants haut de gamme. Le rapport 2025 du JETRO a identifié ces villes comme des pôles clés du Wagyu, avec des efforts d'expansion ciblant Chicago, Philadelphie et Houston. La demande de bœuf USDA Prime a augmenté de 5,4 % de l'offre classée en 2015 à 9,5 % en 2023, en phase avec la croissance des revenus dans les métropoles côtières.

Le Midwest reste au cœur de la chaîne de valeur du bœuf américain, servant à la fois de pôle de production et de centre de demande pour le bœuf de masse. Des États comme le Nebraska, le Kansas et le Texas affichent une consommation de bœuf par habitant plus élevée en raison des liens culturels, des prix plus bas pour le bœuf local et de la proximité des installations de transformation. Cependant, les marchés ruraux évoluent. Le Suivi des consommateurs de bœuf 2025 de la NCBA a révélé que 66 % des consommateurs n'avaient aucune préoccupation concernant les pratiques d'élevage bovin, mais parmi les 34 % qui en avaient, 27 % citaient le bien-être animal, suivi des hormones, des antibiotiques et des vaccins à 23 %. L'infrastructure de parcs d'engraissement et de transformation à grande échelle du Midwest fait face à un contrôle réglementaire accru dans le cadre des règles de déclaration des gaz à effet de serre de l'Agence de protection de l'environnement (EPA), qui exigent la déclaration du méthane et du protoxyde d'azote pour les grandes installations d'élevage en vertu du 40 CFR Partie 98 Sous-partie JJ.

Paysage concurrentiel

Le marché du bœuf américain est très fragmenté, comprenant un mélange de grands transformateurs de viande intégrés, d'entreprises d'abattage régionales, de producteurs de bœuf de spécialité et de nombreux éleveurs bovins indépendants. Bien que des entreprises majeures telles que Tyson Foods, JBS USA, Cargill et National Beef Packing Company dominent la transformation et la distribution du bœuf, des milliers d'exploitations bovines contribuent à la base d'approvisionnement, créant un paysage de production compétitif et décentralisé. Les grands transformateurs bénéficient d'économies d'échelle, de vastes réseaux d'approvisionnement et de relations établies avec les clients de la distribution et de la restauration.

La concurrence se déplace de plus en plus au-delà du volume et du prix vers la différenciation des produits et les offres à valeur ajoutée. Les producteurs développent des portefeuilles premium comprenant du bœuf nourri à l'herbe, biologique, Wagyu, certifié Angus et sans antibiotiques pour répondre à la demande croissante des consommateurs en matière de qualité, de traçabilité et de durabilité. Les entreprises investissent également dans des programmes de bœuf de marque, des capacités de transformation avancées et la transparence de la chaîne d'approvisionnement pour renforcer la fidélité des clients et sécuriser des marges plus élevées dans les circuits de distribution et de restauration.

Le marché connaît également une hausse des investissements dans l'efficacité opérationnelle, l'automatisation et les stratégies de vente directe aux consommateurs. Les principaux transformateurs améliorent leur capacité de production et adoptent des technologies numériques pour améliorer le rendement, la cohérence et la productivité du travail, tandis que les producteurs de spécialité exploitent les plateformes de commerce électronique et le positionnement de marque premium pour atteindre des segments de consommateurs de niche. À mesure que la demande de produits de bœuf premium et différenciés continue de croître, la concurrence devrait s'intensifier dans les catégories conventionnelles et de spécialité, l'innovation, le contrôle de la chaîne d'approvisionnement et la crédibilité de la marque émergeant comme des facteurs concurrentiels clés.

Leaders du secteur du bœuf américain

Tyson Foods, Inc.

Cargill Incorporated

JBS N.V.

National Beef Packing Company, LLC

Marfrig Global Foods S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : JBS USA a investi 150 millions USD dans le cadre de l'expansion de son installation de production de bœuf de Cactus, au Texas, ajoutant un nouveau plancher de fabrication et une salle de bœuf haché agrandie, avec une finalisation prévue pour début 2027. L'installation de Cactus achète environ 3,3 milliards USD de bétail annuellement et emploie plus de 3 600 personnes.

- Janvier 2026 : Hormel Foods a lancé deux variétés HORMEL® MARY KITCHEN® Skillet, dont un skillet de bœuf et porc de style Sud-Ouest, s'étendant vers des solutions de repas pratiques et riches en protéines dans une sélection de détaillants à l'échelle nationale. Cette extension de marque cible directement les consommateurs à la recherche de formats de bœuf semi-préparés.

- Décembre 2025 : Creekstone Farms a mis en œuvre une technologie de transformation alimentée par l'intelligence artificielle en partenariat avec Marble Technologies dans son installation d'Arkansas City, au Kansas. Les systèmes Pack-Off et Box Verification étaient pleinement opérationnels en septembre 2025, entraînant une réduction de 75 % des réclamations clients et une amélioration des taux de livraison dans les délais.

Périmètre du rapport sur le marché du bœuf américain

| Bœuf frais |

| Bœuf transformé |

| Bœuf congelé/réfrigéré |

| Bœuf en conserve |

| Conventionnel |

| Bœuf de spécialité |

| Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Détaillants en ligne | |

| Autres |

| Par type de produit | Bœuf frais | |

| Bœuf transformé | ||

| Bœuf congelé/réfrigéré | ||

| Bœuf en conserve | ||

| Par nature | Conventionnel | |

| Bœuf de spécialité | ||

| Par canal de distribution | Circuit hors domicile | |

| Circuit à domicile | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Détaillants en ligne | ||

| Autres | ||

Questions clés auxquelles répond le rapport

Quelle est la perspective actuelle du marché du bœuf aux États-Unis ?

Le marché du bœuf aux États-Unis était évalué à 63,97 milliards USD en 2025 et devrait atteindre 72,64 milliards USD d'ici 2031 à un CAGR de 2,1 %, avec une croissance soutenue par une demande résiliente et l'expansion des produits premium.

Quelle catégorie de produits domine les ventes de bœuf aux États-Unis ?

Le bœuf frais a dominé avec une part de 63,32 % en 2025, soutenu par une forte pénétration dans les menus et une demande soutenue des ménages pour les burgers, les steaks et les rôtis.

Pourquoi le bœuf de spécialité croît-il plus vite que le bœuf conventionnel aux États-Unis ?

Le bœuf de spécialité devrait croître à un CAGR de 3,52 % car les gammes nourries à l'herbe et biologiques se développent plus rapidement, et les allégations vérifiées peuvent commander des prix de détail bien plus élevés que le bœuf de masse.

Quel canal de vente connaît la croissance la plus rapide pour le bœuf aux États-Unis ?

Le circuit hors domicile connaît la croissance la plus rapide à un CAGR de 3,04 % jusqu'en 2031, car les restaurants restent le principal débouché pour le bœuf premium et peuvent gérer des coûts plus élevés grâce à la tarification des menus et au contrôle des portions.

Dernière mise à jour de la page le: