米国牛肉市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 63.97 十億米ドル |

| 市場規模 (2026) | 65.34 十億米ドル |

| 市場規模 (2031) | 72.64 十億米ドル |

| 成長率 (2026 - 2031) | 2.14% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国牛肉市場分析

2025年、米国牛肉市場は639億7,000万米ドルと評価され、2031年までに726億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 2.1%で成長します。国内牛肉生産量は2025年に259億5,000万ポンドに減少し、全国の牛の頭数は8,620万頭と75年ぶりの最低水準に落ち込みました。高価格にもかかわらず、一人当たりの牛肉消費量は小売ベースで59.3ポンドと安定しており、強い消費者需要を反映しています。家庭用チャネルが販売をリードしていますが、より多くの販売量がスーパーセンター、会員制倉庫型店舗、およびオンラインプラットフォームへとシフトしています。購買者はトレーサビリティ、検証済みの表示、およびプレミアム製品を優先するようになっています。牛の供給制限と貿易問題により、加工業者とブランドは米国牛肉市場における処理能力、製品ミックス、およびプレミアムプログラムに注力しています。

主要レポートのポイント

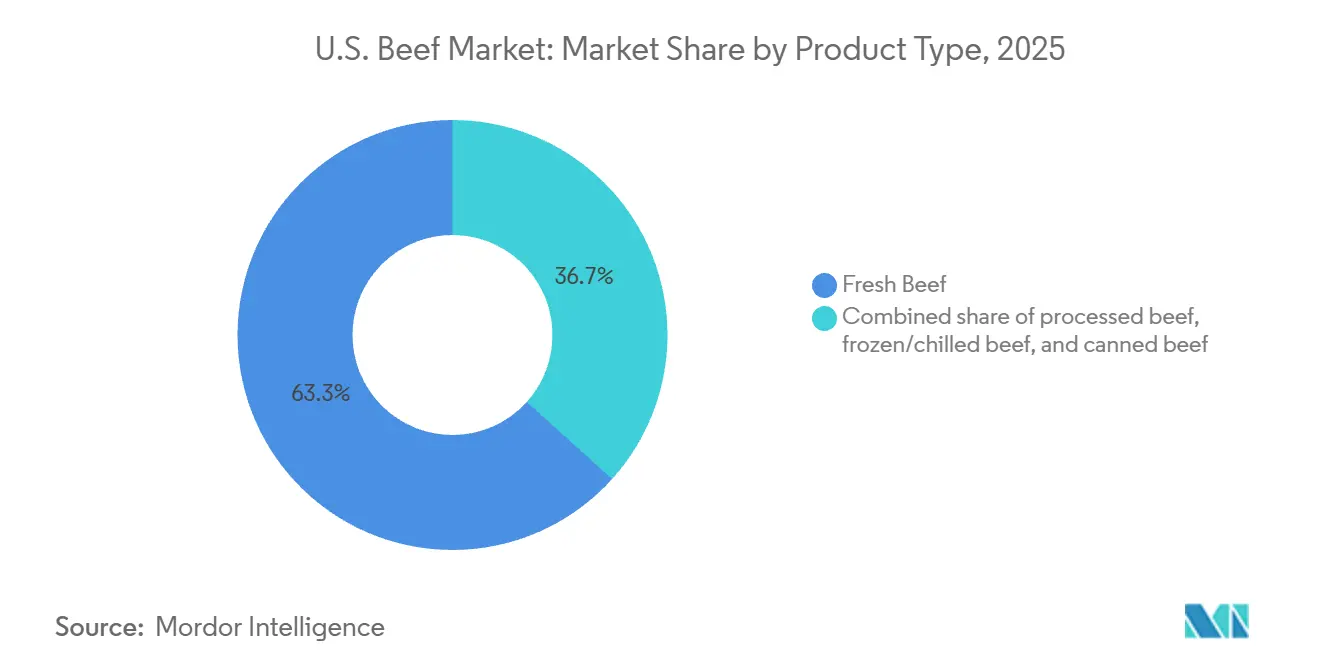

- 製品タイプ別では、生鮮牛肉が2025年の米国牛肉市場シェアの63.32%をリードし、冷凍・冷蔵牛肉は2031年にかけてCAGR 2.35%で成長すると予測されています。

- 性質別では、従来型牛肉が2025年に95.34%のシェアを保持し、特選牛肉は2031年にかけてCAGR 3.52%で拡大すると予測されています。

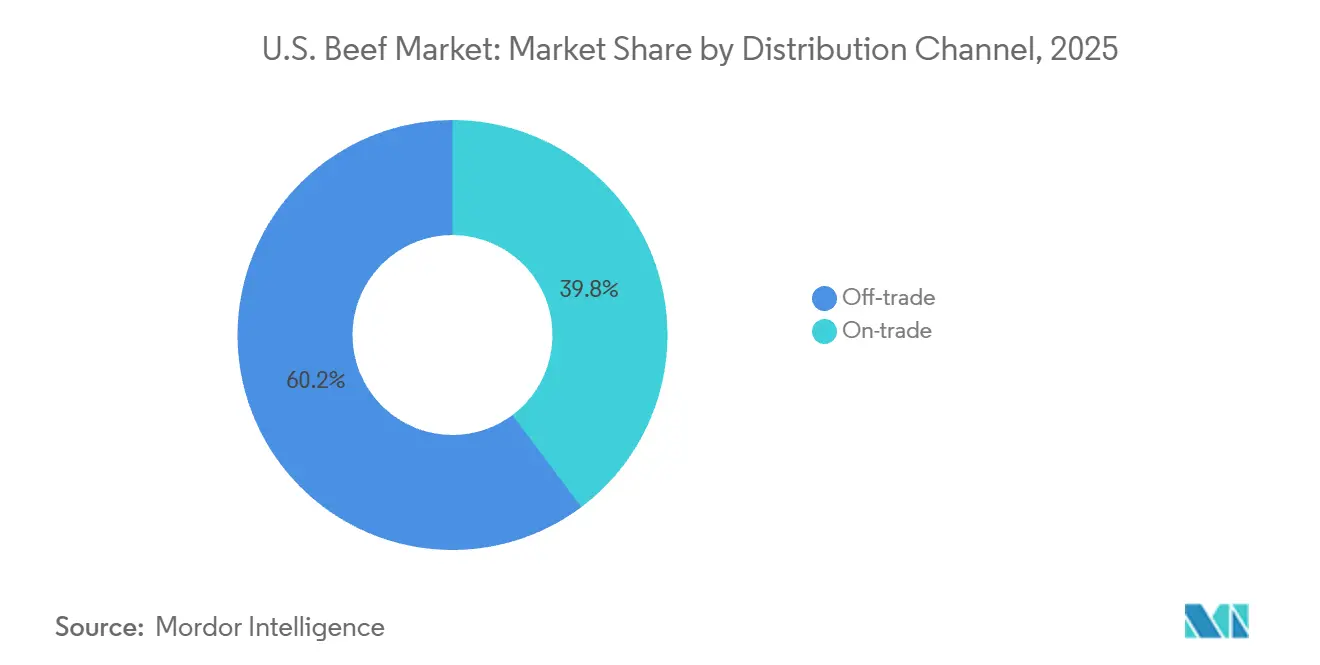

- 流通チャネル別では、家庭用が2025年の米国牛肉市場規模の60.23%を占め、業務用は2031年にかけてCAGR 3.04%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国牛肉市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 消費者の食事嗜好とタンパク質トレンド | +0.5% | 全国的、沿岸都市圏およびサンベルト成長市場で平均以上の牽引力 | 中期(2〜4年) |

| サプライチェーンのトレーサビリティと透明性 | +0.3% | 全国的;テクノロジーの普及は中西部および平原地帯の牛産地州で最も強い | 中期(2〜4年) |

| コンビニエンスチャネルにおける常温保存可能な牛肉スナック(ジャーキー、ビルトン)の需要増加 | +0.4% | 全国的、南部および西部のコンビニエンスストア回廊に集中 | 短期(2年以内) |

| グラスフェッドおよび抗生物質不使用の加工牛肉表示によるプレミアム化 | +0.4% | 全国的、北東部および西海岸の小売市場でプレミアムが最も高い | 中期(2〜4年) |

| 牛肉に関する文化的・ライフスタイル的関連性 | +0.3% | 全国的;牛肉文化が根付いている中西部、南部、マウンテンウェストで最も強い | 長期(4年以上) |

| 技術および生産システムの革新 | +0.2% | 全国的;フィードロット集中州(アイオワ州、ネブラスカ州、カンザス州、テキサス州)がアーリーアダプター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者の食事嗜好とタンパク質トレンド

継続的な価格上昇にもかかわらず、牛肉は食事の主食としての地位を確固として維持しています。2025年、一人当たりの小売牛肉消費量は59.3ポンドで、2024年の59.1ポンドからわずかに増加しました。この安定性は、ひき肉価格が1ポンド当たり6.32米ドルに急騰し、牛肉ステーキが1ポンド当たり12.22米ドルに上昇する中でも維持されており、米国労働省が2025年8月に報告したところによると、それぞれ前年比12.8%および16.6%の上昇を記録しました[1]出典:米国農務省経済調査局、「家畜・酪農・家禽見通し、2025年12月」、ers.usda.gov。2024年、米国消費者の90%以上が牛肉に対して肯定的または中立的な見方をしており、70%以上が肉類および家禽類を「栄養の宝庫」と認識していました。さらに、消費者の90%がタンパク質の栄養上の重要性を認識していました。あまり議論されない側面として、1グラム当たりのタンパク質価値を考慮した場合の牛肉の鶏肉に対するコスト優位性があります。この優位性は、小売価格の上昇にもかかわらず、食事における牛肉の中心的な役割を強化しています。さらに、一般的にカロリー摂取を抑制するGLP-1薬の普及が進んでいることで、栄養密度が高くタンパク質が豊富な食事への需要が高まっています。このトレンドは、タンパク質含有量の低い加工食品よりも牛肉を本質的に有利にしています。

コンビニエンスチャネルにおける常温保存可能な牛肉スナックの需要増加

高タンパク質ダイエットと多忙なライフスタイルに牽引され、加工牛肉内の肉スナックセグメントは急速に拡大しています。2024年、ミレニアル世代が新規肉製品の単位販売数の62%を占め、消費者の53%が手作り料理と半調理済み食品を組み合わせており、コンビニエンス形式の牛肉への需要を押し上げています[2]出典:フード・マーケティング・インスティテュート、「肉の力 2025」、fmi.org。2025年のエキスポウェスト(Expo West)では、Chomps、Archer、Think Jerkyなどのブランドが、主流小売業者に合わせたポータブルタンパク質として牛肉スティックとジャーキーを展示しました。従来の食料品店がスーパーセンターやオンラインプラットフォームにシェアを奪われる中、常温保存可能な牛肉スナックの人気が高まっています。より高い利益率のインパルス商品を求めるコンビニエンスストア事業者は、常温牛肉スナックの品揃えを増やしています。Hormel Foodsはこのトレンドを活用しており、2026年度第1四半期に中国・嘉興市の常温肉スナック施設への投資を行い、2026年5月にはコンビニエンスストアチャネル向けのローラーグリル用SPAM®ドッグを発売しました。

グラスフェッドおよび抗生物質不使用の加工牛肉表示によるプレミアム化

2025年、米国のプレミアム牛肉市場は、透明性、動物福祉、および健康上の利点に対する消費者需要の増加に牽引され、力強い成長を見せました。グラスフェッド牛肉の販売は大幅に増加し、オーガニック肉は二桁成長を継続し、消費者がユニークな製品に対してより多くを支払う意欲を示しました。2025年5月の米国農務省農業マーケティングサービスのデータは、検証済み表示の価格決定力を浮き彫りにしました:グラスフェッドのリブアイステーキは1ポンド当たり38.28米ドルで販売され、コモディティ相当品の14.09米ドルに対して172%のプレミアムとなっています。見落とされがちな重要な動向として、米国農務省が2024年8月にガイドラインを更新し、「抗生物質不使用飼育」セグメントのサンプルの20%に抗生物質残留物が検出されたことが挙げられます。これにより、ブランドは第三者認証の義務化に向かっており、規模の小さい未検証の生産者にはコンプライアンス上の課題が生じ、信頼性が高く監査可能なサプライチェーンを持つ企業にプレミアム価格決定力が集中しています。

サプライチェーンのトレーサビリティと透明性

2024年11月5日より、米国農務省の動植物検疫局(APHIS)は、州間移動における牛およびバイソンに対して電子識別(EID)耳標の装着を義務付けます。これらのタグは視覚的および電子的に読み取り可能でなければなりません。電子記録により、州機関は1時間以内に動物の原産地を追跡することが可能となり、紙ベースのシステムで必要とされていた数日から数週間と比較して大幅な改善となります。2024年10月、米国農務省はCattleProofの「Verified」を牛に対する初のブロックチェーンベースのプロセス検証プログラム(PVP)として承認しました。このプログラムにより、牧場主は認証された動物に対して最大150%のプレミアムを獲得でき、消費者は個々の動物データにQRコードでリアルタイムにアクセスできます。2025年4月の議会証言では、米国の牛肉サプライチェーンが150年間ほぼ変化していないことが強調されました。ブロックチェーンベースのデジタル化は現在、不正リスク、キャッシュフローの遅延、および輸出検証のギャップに対処しています。トレーサビリティはコンプライアンス要件から商業的優位性へとシフトしており、原産地検証済みの牛肉は高い小売価格を実現し、特にEUおよびプレミアムフードサービス市場への輸出アクセスを改善しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性および代替タンパク質への食事トレンドのシフト | -0.3% | 全国的、Z世代およびミレニアル世代の間で沿岸都市圏においてより強い逆風 | 中期(2〜4年) |

| 動物福祉および倫理的消費への圧力 | -0.2% | 全国的;動物福祉に関する住民投票立法を持つ州で特に関連性が高い | 長期(4年以上) |

| 厳格な衛生・植物検疫および貿易障壁 | -0.3% | 全国的な貿易政策、中西部および平原地帯の輸出志向型加工クラスターへの不均衡な影響 | 短期(2年以内) |

| 環境および気候変動規制 | -0.2% | 全国的、フィードロット集中州(アイオワ州、ネブラスカ州、カンザス州、テキサス州)が最も高い規制リスクに直面 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性および代替タンパク質への食事トレンドのシフト

植物性肉は牛肉に対する長期的な課題をもたらしますが、当面の直接的な脅威は限定的です。2021年から2024年にかけて、米国における肉代替品の週次消費は31%から24%に低下し、植物性食事を実践する米国人の割合は6%から3%に減少しました。2025年9月に実施された2,200人の米国成人を対象とした調査では、60%が高価格を理由に牛肉の消費を減らしたか避けており、価格がさらに上昇した場合は72%に上昇することが示されました。さらに、35%がコスト上の理由から非肉代替品を検討しており、Z世代では53%に上昇しました。2026年5月に「応用経済展望と政策(Applied Economic Perspectives and Policy)」誌に掲載された研究では、136,553世帯の米国家庭のデータを分析した結果、植物性代替品が一部の牛肉カテゴリーを代替する一方で、他のカテゴリーを補完することが判明しました。消費者は牛肉よりも植物性製品に対して価格感応度が高く、現在の価格差では代替が制限されています。これは、植物性代替品が牛肉価格の高い時期に牛肉に最も影響を与えることを示しており、現在の牛の生産サイクル中に持続する可能性が高いトレンドです。

厳格な衛生・植物検疫および貿易障壁

2025年、米国の牛肉輸出は貿易アクセスの混乱により大きな打撃を受けました。輸出量は12%減少して114万メートルトンとなり、輸出額は11%減少して93億3,000万米ドルとなりました[3]出典:米国食肉輸出連合会、「豚肉輸出は2024年の記録にわずかに届かず、牛肉は中国排除の打撃を受け、羊肉輸出は好調な年」、usmef.org。中国を除くと、数量の減少はわずか3%であり、中国との市場アクセス問題の重大な影響を浮き彫りにしています。米国牛肉に対する中国の報復関税は2025年4月に147%のピークに達し、輸出が停止しました。2025年11月までに関税は22%に引き下げられましたが、輸出登録の障壁は依として残っています。さらに、米国農務省は2025年7月9日、ベラクルス州でのニューワールドスクリューワーム(New World Screwworm)の検出を受け、メキシコからの生牛の輸入禁止を再施行しました。この禁止措置により、米国南部の肥育部門にとって不可欠な年間120万〜150万頭の肥育素牛の供給が断たれました。主要な輸出市場と生牛の供給源を失ったことで、大手牛肉加工業者4社の利益率が圧迫され、生産能力の閉鎖と司法省による独占禁止法調査につながりました。米韓自由貿易協定(FTA)は一定の緩和をもたらし、米国牛肉は2026年に韓国で無関税ステータスを達成しました。韓国は2025年に22億3,000万米ドルで最高価値の輸出市場であり続けました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生鮮牛肉がリードするが、冷凍成長がサプライミックスを再形成

2025年、生鮮牛肉は米国牛肉市場の63.32%のシェアを保持し、小売およびフードサービス部門における優位性を示しました。牛肉は米国のメニューの88%に登場し、2024年には消費者の48%が過去1週間以内にレストランで牛肉バーガーを食べていました。ひき肉が生鮮小売量をリードしました。小売生鮮牛肉の価格は、牛の供給逼迫と高い枝肉価値により、2023年の1ポンド当たり7.60米ドルから2024年には平均8.01米ドルに上昇しました。2025年7月4日、箱詰め牛肉価格は100ポンド当たり388.64米ドルの記録的な水準に達しました。加工牛肉および缶詰牛肉はニッチ市場に対応しており、デリのローストビーフやコーンドビーフハッシュなどの製品がコンビニエンスストアや家庭での食事準備で人気を集めています。Hormel Foodsは2024年4月にNATURAL CHOICE®デリローストビーフラインを再発売し、MARY KITCHEN®は2026年1月にスキレット拡張製品を導入しました。これらのセグメントは、手頃な価格の調理済み牛肉オプションを求める消費者の恩恵を受けています。

冷凍・冷蔵牛肉は最も成長が速いセグメントであり、2026年から2031年にかけてCAGR 2.35%で成長します。これは、米国の牛肉供給を再形成する輸入増加によって牽引されています。2020年から2024年にかけて、米国の冷凍牛肉輸入額は82.6%増加しました。2024年、米国は生鮮・冷蔵牛肉の世界最大の輸入国となり、世界の輸入額の18.1%を占めました。2026年4月25日時点で、米国の生鮮・冷凍牛肉輸入量は637,648メートルトンに達し、前年比16.1%増となりました。2026年第1四半期のブラジル、アルゼンチン、パラグアイ、ウルグアイからの南米出荷量は194,564メートルトンに急増し、2年前と比較して130%増となりました。国内供給不足に牽引されたこの輸入急増は、2028〜2029年頃まで続くと予想される牛の生産サクル回復を通じて、冷凍・冷蔵牛肉の成長を持続させると見込まれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

性質別:従来型牛肉が支配的だが、特選牛肉が成長プレミアムを獲得

2025年までに、従来型牛肉が米国市場を支配し、圧倒的な95.34%のシェアを保持しました。この優位性は、認証または特選プログラムと並べた場合に特に際立つ、コモディティ牛産地の広大な規模を示しています。牛の価格が急騰し供給が逼迫する中、従来型セグメントは価格決定力を高めました。このシフトは、加工業者がマージン圧力に苦しむ中でも、生産者の収益増加につながりました。フードサービスの分野では、牛肉は引き続き最高価値のタンパク質として君臨しています。これは主に、牛肉中心のメニューアイテムに対する消費者の根強い嗜好によるものであり、市場の持続的な成長を支えています。

和牛、グラスフェッド、オーガニック、および抗生物質不使用検証プログラムを含む特選牛肉は、性質カテゴリーにおいて最も成長が速いセグメントとして台頭しており、2026年から2031年にかけてCAGR 3.52%を誇ります。グラスフェッドおよびオーガニック牛肉の堅調な販売は、健康、持続可能性、および動物福祉における知覚されるメリットに牽引された、消費者のプレミアム支払い意欲を示しています。和牛セグメントも、高級牛肉への需要の高まりに牽引されて急増しています。しかし、課題も迫っています:日本産和牛に対する輸入割当の厳格化と関税が、意図せずして米国産和牛生産者に恩恵をもたらしています。輸入品との競争が減少したことで、これらの国内生産者はプレミアム需要を取り込む好位置に立っています。さらに、国内サプライヤーが最先端の加工技術に投資し生産能力を拡大するにつれ、特選牛肉セグメントは今後数年間でさらなる成長と価値向上が見込まれます。

流通チャネル別:家庭用が数量を支え、業務用が価値成長を牽引

2025年、家庭用チャネルが米国牛肉市場を支配し、60.23%のシェアを獲得しました。これは、食肉部門が2024年に小売販売で記録的な1,050億米ドルを達成したことによって支えられました。特に、ひき肉が絶対的なドル成長において主要サブカテゴリーとして台頭し、85,000以上の他のセンターストアおよび生鮮カテゴリーを上回りました。一方、オンライン牛肉小売は重要なニッチを開拓しています。例えば、HormelのBlack Label®オーブンレディベーコンは、2026年初頭に売上の60%がeコマースから生まれるという顕著な実を示し、プレミアムブランド牛肉製品の先例を作りました。専門店は、プレミアムおよび認証重視の製品において重要な役割を果たしています。グラスフェッド、和牛、およびオーガニック牛肉を求める消費者は、検証済みの表示を求めて主流チャネルからこれらの専門食料品店へと移行することが多くなっています。

業務用は流通セグメントの中で最も速い成長を示しており、2026年から2031年にかけてCAGR 3.04%を誇ります。この急増は、プレミアム化に向けて顕著に傾いているフードサービス部門の構造的回復を反映しています。レストランはフードサービス牛肉市場の64%という重要なシェアを占めています。予測では、2031年までにフードサービス牛肉販売の正の成長軌道が示されています。この成長を牽引する重要でありながらしばしば見落とされる要因は、フードサービス内でのプレミアム牛肉消費の集中です。ここでは、事業者が戦略的なメニュー価格設定と量の管理を通じて高い原材料コストを巧みに管理しています。これにより、業務用セグメントは構造的な優位性を持ち、小売が直面する価格弾力性の課題から保護されています。高級バーガーチェーン、ステーキハウス形式、および米国産と日本産の和牛カットの両方を活用している日本の焼肉レストランの台頭が、高級ダイニングを超えてプレミアム牛肉体験を広げています。連邦政府の検査を受けたすべての牛肉施設は、米国農務省食品安全検査局(FSIS)の食品安全検査基準および危害分析重要管理点(HACCP)要件を含む、フードサービス牛肉供給のコンプライアンス要因を遵守しなければなりません。

地理的分析

2025年時点で、米国は世界最大の牛肉消費国であり、生産量では第2位にランクされています。CNN Brasilが引用した米国農務省のデータによると、ブラジルは2025年に米国を上回り、1,235万トンを生産したのに対し、米国は1,180万トンでした。4つの州が米国の牛肉生産を支配しています:アイオワ州(16.6%)、ネブラスカ州(14.4%)、カンザス州(10.4%)、テキサス州(8%)で、合計で全国の赤身肉生産量のほぼ半分を占めています。2025年、テキサス州は連邦政府の検査を受けた施設を9か所新設し、合計78か所となり、牛の豊富な南部平原回廊への継続的な投資を反映しています。しかし、地理的な脆弱性は依然として存在します。2024年第4四半期、テキサス州の干ばつ状況は米国の牛の62%が干ばつ地帯に影響を受け、2022年12月以来最高水準となりました。さらに、年間120万〜150万頭のメキシコ産肥育素牛に依存している米国南部の肥育部門は、2025年7月以降のニューワールドスクリューワームによるメキシコからの生牛輸入国境閉鎖により課題に直面しました。

特に北東部と西海岸の沿岸市場では、牛肉消費における強いプレミアム化トレンドが見られます。2025年5月の米国農務省農業マーケティングサービスのデータによると、これらの地域のグラスフェッドリブアイ価格は1ポンド当たり40米ドルを超え、中央部地域の35米ドルと比較して高い水準にあります。和牛の消費も、人口規模、所得水準、および高級レストランに牽引されて、ロサンゼルス、サンフランシスコ、ニューヨークなどの都市に集中しています。日本貿易振興機構(JETRO)の2025年レポートは、これらの都市を主要な和牛ハブとして特定し、シカゴ、フィラデルフィア、ヒューストンへの拡大努力を目標としています。米国農務省プライム牛肉の需要は、2015年の格付け供給量の5.4%から2023年には9.5%に上昇し、沿岸都市圏の所得成長と一致しています。

中西部は米国牛肉バリューチェーンの中心であり続け、生産ハブおよびコモディティ牛肉の需要センターとして機能しています。ネブラスカ州、カンザス州、テキサス州などの州では、文化的なつながり、地元牛肉の低価格、および加工施設への近接性により、一人当たりの牛肉消費量が高くなっています。しかし、農村市場は変化しています。全米牛肉生産者・牛肉協会(NCBA)の2025年消費者牛肉トラッカーによると、消費者の66%が牛の飼育方法について懸念を持っていませんでしたが、懸念を持つ34%のうち27%が動物福祉を挙げ、続いてホルモン、抗生物質、ワクチンが23%でした。中西部の大規模フィードロットおよび加工インフラは、大規模畜産施設に対してメタンおよび亜酸化窒素の報告を義務付ける連邦規則集(CFR)第40編第98部サブパートJJに基づく米国環境保護庁(EPA)の温室効果ガス報告規則の下で、規制上の精査が強まっています。

競合環境

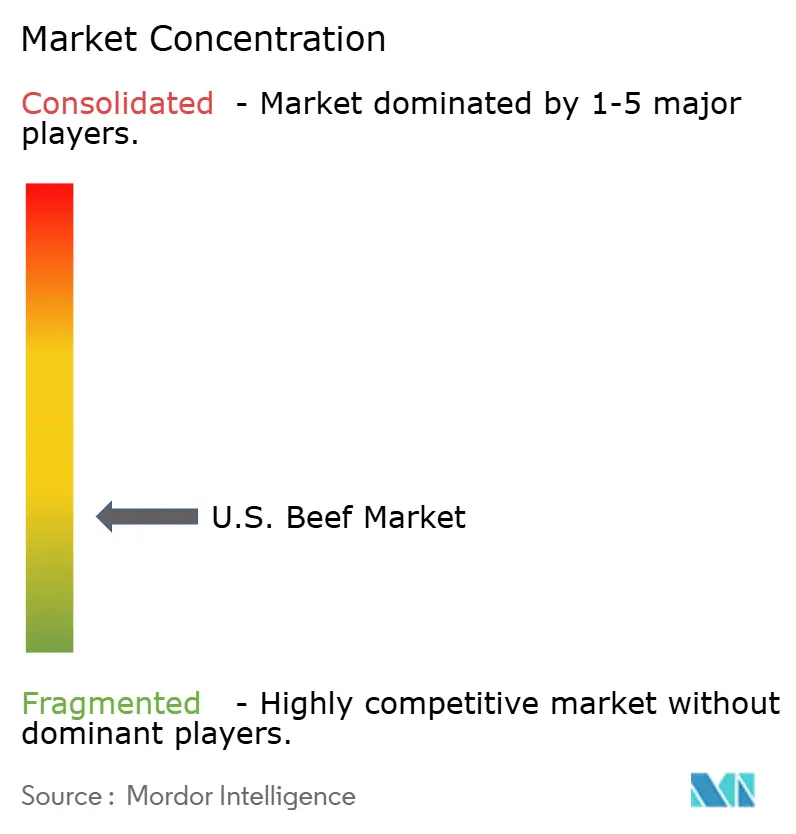

米国牛肉市場は高度に分散しており、大規模な統合型食肉加工業者、地域的なパッキング会社、特選牛肉生産者、および多数の独立した牧場主が混在しています。Tyson Foods、JBS USA、Cargill、National Beef Packing Companyなどの大手企業が牛肉の加工と流通を支配している一方で、数千の牛産地事業が供給基盤に貢献し、競争的で分散した生産環境を形成しています。大手加工業者は規模の経済、広範な調達ネットワーク、および小売・フードサービス顧客との確立された関係から恩恵を受けています。

競争は、数量と価格を超えて製品差別化と付加価値提供へとシフトしています。生産者は、品質、トレーサビリティ、および持続可能性に対する消費者需要の高まりを取り込むため、ラスフェッド、オーガニック、和牛、アンガス認証、および抗生物質不使用牛肉を含むプレミアムポートフォリオを拡大しています。企業はまた、ブランド牛肉プログラム、高度な加工能力、およびサプライチェーンの透明性への投資を通じて、小売とフードサービスチャネルの両方で顧客ロイヤルティを強化し、より高いマージンを確保しています。

市場はまた、運営効率、自動化、および直接消費者向け戦略への投資増加を目撃しています。大手加工業者は生産能力を強化し、デジタル技術を採用して歩留まり、一貫性、および労働生産性を向上させており、特選牛肉生産者はeコマースプラットフォームとプレミアムブランディングを活用してニッチな消費者セグメントにリーチしています。プレミアムおよび差別化された牛肉製品への需要が成長し続けるにつれ、従来型と特選カテゴリーの両方で競争が激化すると予想されており、イノベーション、サプライチェーン管理、およびブランドの信頼性が主要な競争要因として台頭しています。

米国牛肉産業リーダー

Tyson Foods, Inc.

Cargill Incorporated

JBS N.V.

National Beef Packing Company, LLC

Marfrig Global Foods S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:JBS USAは、テキサス州カクタスの牛肉生産施設の拡張の一環として1億5,000万米ドルを投資し、新しい加工フロアと張されたひき肉室を追加しました。完成は2027年初頭を目標としています。カクタス施設は年間約33億米ドルの家畜を購入し、3,600人以上を雇用しています。

- 2026年1月:Hormel Foodsは、HORMEL® MARY KITCHEN®スキレット2種類を発売しました。これには南西スタイルの牛肉と豚肉のスキレットが含まれており、全国の一部小売業者でコンビニエンス志向のタンパク質豊富な食事ソリューションへと展開しています。このブランド拡張は、半調理済み牛肉形式を求める消費者を直接ターゲットにしています。

- 2025年12月:Creekstone Farmsは、カンザス州アーカンソーシティの施設でMarble Technologiesとの提携によりAI搭載の加工技術を導入しました。パックオフおよびボックス検証システムは2025年9月までに完全稼働し、顧客クレームが75%減少し、納期遵守率が改善されました。

米国牛肉市場レポートの範囲

| 生鮮牛肉 |

| 加工牛肉 |

| 冷凍・冷蔵牛肉 |

| 缶詰牛肉 |

| 従来型 |

| 特選牛肉 |

| 業務用 | |

| 家庭用 | スーパーマーケット・ハイパーマーケット |

| 専門店 | |

| オンライン小売業者 | |

| その他 |

| 製品タイプ別 | 生鮮牛肉 | |

| 加工牛肉 | ||

| 冷凍・冷蔵牛肉 | ||

| 缶詰牛肉 | ||

| 性質別 | 従来型 | |

| 特選牛肉 | ||

| 流通チャネル別 | 業務用 | |

| 家庭用 | スーパーマーケット・ハイパーマーケット | |

| 専門店 | ||

| オンライン小売業者 | ||

| その他 | ||

レポートで回答される主要な質問

米国牛肉市場の現在の見通しはどうですか?

米国牛肉市場は2025年に639億7,000万米ドルと評価され、CAGR 2.1%で2031年までに726億4,000万米ドルに達すると予測されており、堅調な需要とプレミアム製品の拡大に支えられた成長が見込まれています。

米国牛肉販売をリードする製品カテゴリーはどれですか?

生鮮牛肉が2025年に63.32%のシェアでリードしており、強いメニュー浸透率とバーガー、ステーキ、ローストに対する継続的な家庭需要に支えられています。

米国において特選牛肉が従来型牛肉よりも速く成長しているのはなぜですか?

特選牛肉はCAGR 3.52%で成長すると予測されています。これは、グラスフェッドおよびオーガニックラインがより速く拡大しており、検証済みの表示がコモディティ牛肉よりもはるかに高い小売価格を実現できるためです。

米国において牛肉の最も速く成長している販売チャネルはどれですか?

業務用が2031年にかけてCAGR 3.04%で最も速く成長しています。これは、レストランがプレミアム牛肉の主要な販売先であり続け、メニュー価格設定と量の管理を通じて高いコストを管理できるためです。

最終更新日: