Größe und Marktanteil des US-Rindfleischmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 63.97 Milliarden US-Dollar |

| Marktgröße (2026) | 65.34 Milliarden US-Dollar |

| Marktgröße (2031) | 72.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.14% CAGR |

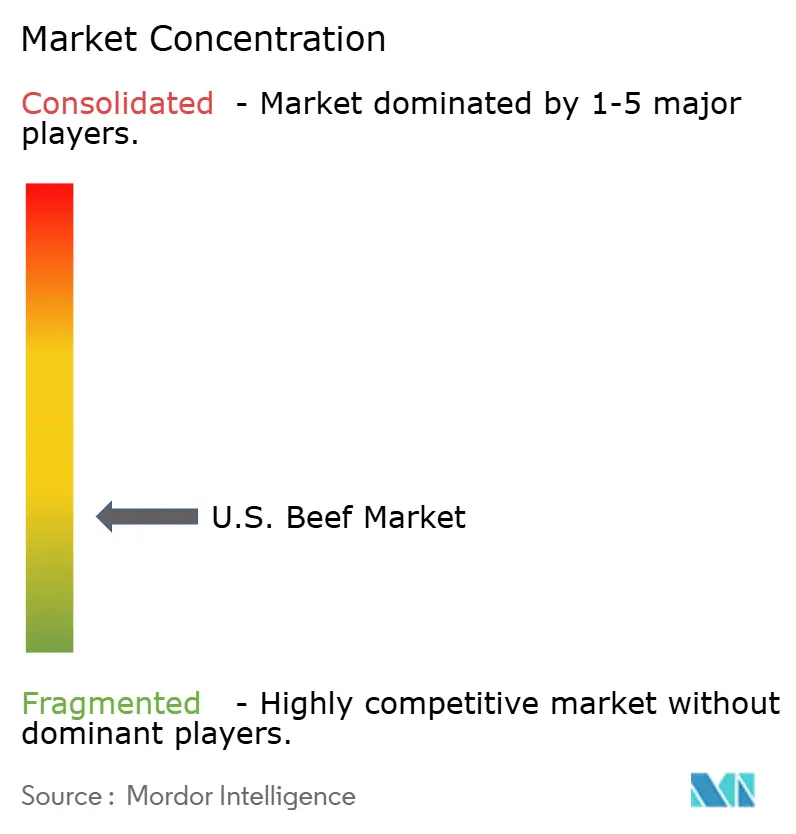

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Rindfleischmarktes von Mordor Intelligence

Im Jahr 2025 wurde der US-Rindfleischmarkt auf 63,97 Milliarden USD bewertet, mit Prognosen, bis 2031 einen Wert von 72,64 Milliarden USD zu erreichen, was einem Wachstum von 2,1 % CAGR von 2026 bis 2031 entspricht. Die inländische Rindfleischproduktion sank 2025 auf 25,95 Milliarden Pfund, während der nationale Rinderbestand auf 86,2 Millionen Tiere fiel – den niedrigsten Stand seit 75 Jahren. Trotz hoher Preise blieb der Pro-Kopf-Rindfleischverbrauch mit 59,3 Pfund im Einzelhandel stabil, was auf eine starke Verbrauchernachfrage hindeutet. Der Außer-Haus-Einzelhandel führte die Umsätze an, jedoch verlagerte sich mehr Volumen in Richtung Großmärkte, Clubgeschäfte und Online-Plattformen. Käufer priorisieren nun Rückverfolgbarkeit, verifizierte Angaben und Premiumprodukte. Begrenztes Rinderangebot und Handelsprobleme veranlassen Verarbeiter und Marken, sich auf Durchsatz, Produktmix und Premiumprogramme im US-Rindfleischmarkt zu konzentrieren.

Wichtigste Erkenntnisse des Berichts

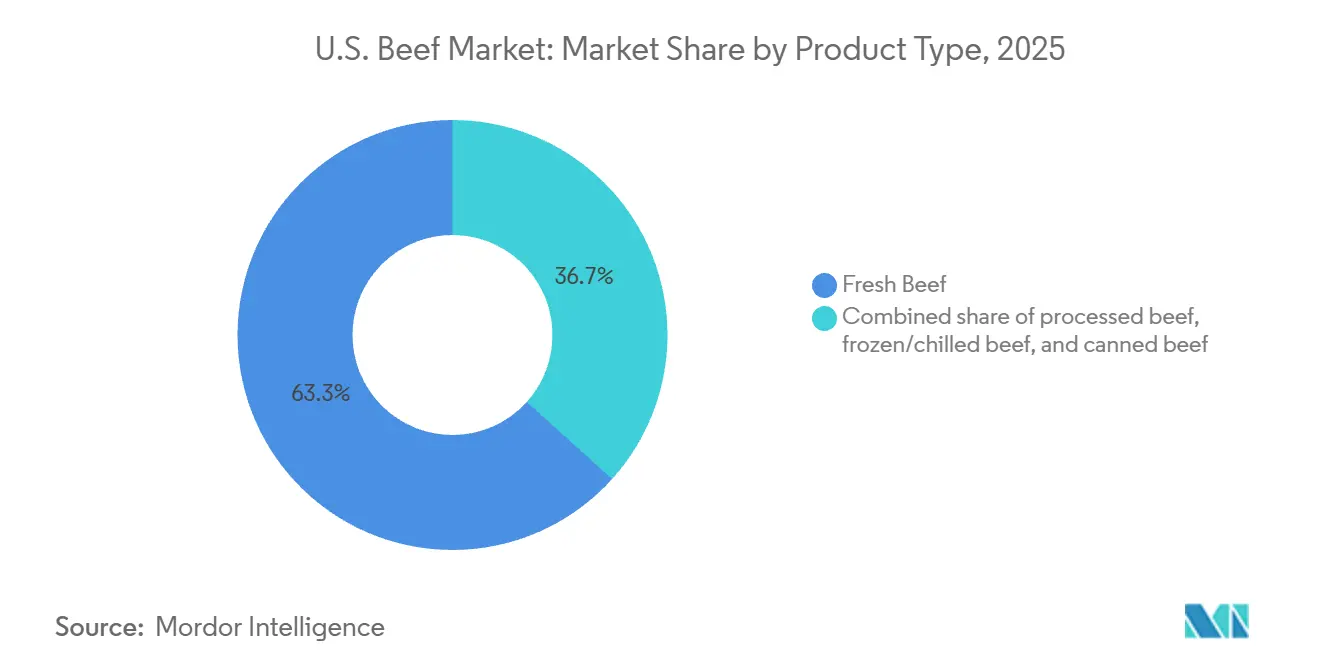

- Nach Produkttyp führte Frischfleisch mit einem Anteil von 63,32 % am US-amerikanischen Rindfleischmarkt im Jahr 2025, während gefrorenes/gekühltes Rindfleisch bis 2031 voraussichtlich mit einer CAGR von 2,35 % wachsen wird.

- Nach Art hielt konventionelles Rindfleisch im Jahr 2025 einen Anteil von 95,34 %, während Spezialrindfleisch bis 2031 voraussichtlich mit einer CAGR von 3,52 % wachsen wird.

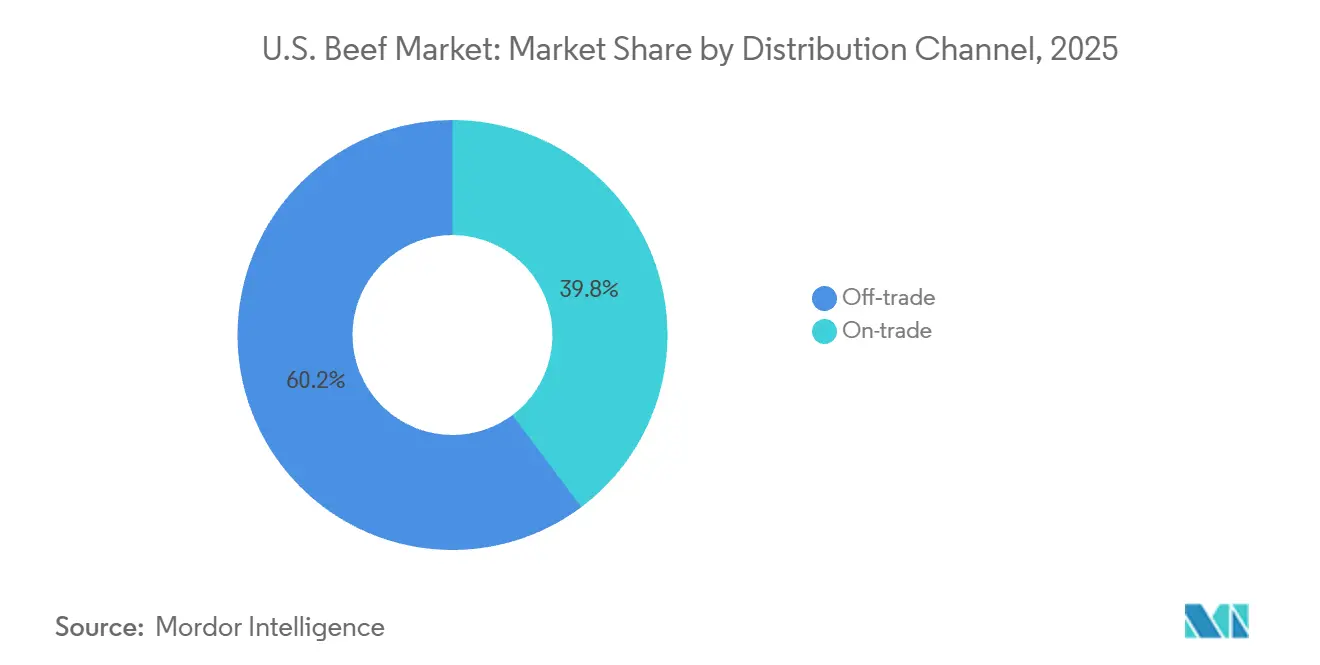

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 60,23 % der Marktgröße des US-amerikanischen Rindfleischmarktes auf den Außer-Haus-Einzelhandel, während der Außer-Haus-Konsum bis 2031 voraussichtlich mit einer CAGR von 3,04 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-Rindfleischmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ernährungspräferenzen der Verbraucher und Proteintrends | +0.5% | National, mit überdurchschnittlicher Nachfrage in Küstenmetropolen und Wachstumsmärkten im Sun Belt | Mittelfristig (2–4 Jahre) |

| Rückverfolgbarkeit und Transparenz in der Lieferkette | +0.3% | National; stärkste Technologieakzeptanz in den Rinderproduktionsstaaten im Mittleren Westen und in den Plains | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach haltbaren Rindfleisch-Snacks (Jerky, Biltong) in Convenience-Kanälen | +0.4% | National, konzentriert in Convenience-Store-Korridoren im Süden und Westen | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung durch Angaben zu Weidehaltung und Antibiotika-freiem verarbeitetem Rindfleisch | +0.4% | National, mit den höchsten Aufschlägen in den Einzelhandelsmärkten im Nordosten und an der Westküste | Mittelfristig (2–4 Jahre) |

| Kulturelle und lebensstilbezogene Assoziationen mit Rindfleisch | +0.3% | National; am stärksten im Mittleren Westen, Süden und Mountain West, wo die Rindfleischkultur verankert ist | Langfristig (≥ 4 Jahre) |

| Technologie- und Produktionssysteminnovationen | +0.2% | National; Bundesstaaten mit hohem Feedlot-Anteil – Iowa, Nebraska, Kansas, Texas – sind frühe Anwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ernährungspräferenzen der Verbraucher und Proteintrends

Trotz anhaltender Preiserhöhungen behält Rindfleisch seinen Status als Grundnahrungsmittel fest. Im Jahr 2025 lag der Pro-Kopf-Einzelhandelsverbrauch von Rindfleisch bei 59,3 Pfund, ein leichter Anstieg gegenüber 59,1 Pfund im Jahr 2024. Diese Stabilität ist bemerkenswert, obwohl die Hackfleischpreise auf 6,32 USD pro Pfund stiegen und Rindfleischsteaks auf 12,22 USD pro Pfund kletterten, was einem Jahresanstieg von 12,8 % bzw. 16,6 % entspricht, wie das US-Arbeitsministerium im August 2025 berichtete[1]Quelle: Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums, „Ausblick auf Vieh, Milchwirtschaft und Geflügel, Dezember 2025”, ers.usda.gov. Im Jahr 2024 betrachteten über 90 % der US-amerikanischen Verbraucher Rindfleisch positiv oder neutral, wobei mehr als 70 % Fleisch und Geflügel als „Nährstoffkraftwerke” anerkannten. Darüber hinaus erkannten 90 % der Verbraucher die ernährungsphysiologische Bedeutung von Protein an. Ein weniger diskutierter Aspekt ist der Kostenvorteil von Rindfleisch gegenüber Hühnchen, wenn man den Proteinwert pro Gramm berücksichtigt. Dieser Vorteil stärkt die zentrale Rolle von Rindfleisch bei Mahlzeiten, selbst inmitten steigender Einzelhandelspreise. Darüber hinaus hat die wachsende Verbreitung von GLP-1-Medikamenten, die generell die Kalorienaufnahme reduzieren, eine erhöhte Nachfrage nach nährstoffdichten, proteinreichen Mahlzeiten ausgelöst. Dieser Trend begünstigt von Natur aus Rindfleisch gegenüber seinen proteinärmeren verarbeiteten Alternativen.

Steigende Nachfrage nach haltbaren Rindfleisch-Snacks in Convenience-Kanälen

Das Fleischsnack-Segment expandiert innerhalb des verarbeiteten Rindfleischs rasch, angetrieben durch proteinreiche Ernährungsweisen und einen hektischen Lebensstil. Im Jahr 2024 machten Millennials 62 % der neuen Absatzeinheiten für Fleischprodukte aus, während 53 % der Verbraucher selbst gekochte und halbfertige Produkte kombinierten, was die Nachfrage nach Rindfleisch im Convenience-Format ankurbelte[2]Quelle: Food Marketing Institute, „The Power of Meat 2025”, fmi.org. Auf der Expo West 2025 präsentierten Marken wie Chomps, Archer und Think Jerky Rindfleischsticks und Jerky als tragbares Protein, das auf den Mainstream-Einzelhandel ausgerichtet ist. Da traditionelle Lebensmittelgeschäfte Marktanteile an Großmärkte und Online-Plattformen verlieren, gewinnen haltbare Rindfleisch-Snacks an Beliebtheit. Convenience-Store-Betreiber, die nach margenstarken Impulskaufartikeln suchen, erweitern ihr Angebot an Rindfleisch-Snacks bei Raumtemperatur. Hormel Foods nutzt diesen Trend, mit Investitionen im ersten Quartal des Geschäftsjahres 2026 in eine Produktionsstätte für Fleischsnacks bei Raumtemperatur in Jiaxing, China, und der Markteinführung des SPAM® Dog im Mai 2026 für Rollgrills und Convenience-Store-Kanäle.

Premiumisierung durch Angaben zu Weidehaltung und Antibiotika-freiem verarbeitetem Rindfleisch

Im Jahr 2025 verzeichnete der US-amerikanische Premiumrindfleischmarkt ein starkes Wachstum, angetrieben durch die steigende Verbrauchernachfrage nach Transparenz, Tierwohl und gesundheitlichen Vorteilen. Die Verkäufe von Weidehaltungsrindfleisch stiegen deutlich an, während Bio-Fleisch sein zweistelliges Wachstum fortsetzte, was die Bereitschaft der Verbraucher zeigt, für einzigartige Produkte mehr zu zahlen. Daten des USDA Agricultural Marketing Service vom Mai 2025 unterstrichen die Preissetzungsmacht verifizierter Angaben: Ein Ribeye-Steak aus Weidehaltung wurde für 38,28 USD pro Pfund verkauft, ein Aufschlag von 172 % gegenüber dem Rohstoffäquivalent bei 14,09 USD. Eine wichtige, oft übersehene Entwicklung ist die Aktualisierung der USDA-Richtlinien im August 2024, die ergab, dass in 20 % der Proben aus dem Segment „Ohne Antibiotika aufgezogen” Antibiotikarückstände gefunden wurden. Dies drängt Marken zu obligatorischen Drittanbieter-Zertifizierungen, was Compliance-Herausforderungen für kleinere oder nicht verifizierte Produzenten schafft und die Preissetzungsmacht im Premiumbereich bei jenen konzentriert, die über glaubwürdige, prüfbare Lieferketten verfügen.

Rückverfolgbarkeit und Transparenz in der Lieferkette

Ab dem 5. November 2024 wird der Tier- und Pflanzengesundheitsinspektionsdienst des US-Landwirtschaftsministeriums (APHIS) elektronische Identifikations-Ohrmarken für Rinder und Bisons beim zwischenstaatlichen Transport vorschreiben. Diese Marken müssen sowohl visuell als auch elektronisch lesbar sein. Elektronische Aufzeichnungen ermöglichen es staatlichen Behörden, Tiere in weniger als einer Stunde bis zu ihrem Ursprung zurückzuverfolgen – eine erhebliche Verbesserung gegenüber den Tagen oder Wochen, die mit Papiersystemen benötigt werden. Im Oktober 2024 genehmigte das US-Landwirtschaftsministerium CattleProofs „Verified” als erstes blockchain-basiertes Process Verified Program (PVP) für Rinder. Dieses Programm ermöglicht es Ranchern, Aufschläge von bis zu 150 % für zertifizierte Tiere zu erzielen, und bietet Verbrauchern Echtzeit-QR-Code-Zugang zu individuellen Tierdaten. Bei einer Kongressanhörung im April 2025 wurde hervorgehoben, dass die US-amerikanische Rindfleisch-Lieferkette seit 150 Jahren weitgehend unverändert geblieben war. Die blockchain-basierte Digitalisierung adressiert nun Betrugsrisiken, Cashflow-Verzögerungen und Lücken bei der Exportverifizierung. Rückverfolgbarkeit entwickelt sich von einer Compliance-Anforderung zu einem kommerziellen Vorteil, wobei Rindfleisch mit verifiziertem Ursprung höhere Einzelhandelspreise erzielt und den Exportzugang verbessert, insbesondere in der EU und in Premium-Foodservice-Märkten.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschiebung der Ernährungstrends hin zu pflanzlichen und alternativen Proteinen | -0.3% | National, mit stärkerem Gegenwind in Küstenmetropolen bei der Generation Z und Millennials | Mittelfristig (2–4 Jahre) |

| Druck durch Tierwohl und ethischen Konsum | -0.2% | National; besonders relevant in Bundesstaaten mit Tierschutzgesetzgebung durch Volksbegehren | Langfristig (≥ 4 Jahre) |

| Strenge gesundheitspolizeiliche/pflanzenschutzrechtliche und handelspolitische Barrieren | -0.3% | Nationale Handelspolitik, mit überproportionalen Auswirkungen auf exportorientierte Verarbeitungscluster im Mittleren Westen und in den Plains | Kurzfristig (≤ 2 Jahre) |

| Umwelt- und Klimaschutzvorschriften | -0.2% | National, wobei Bundesstaaten mit intensiver Feedlot-Nutzung – Iowa, Nebraska, Kansas, Texas – dem höchsten regulatorischen Risiko ausgesetzt sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschiebung der Ernährungstrends hin zu pflanzlichen und alternativen Proteinen

Pflanzliche Fleischersatzprodukte stellen eine langfristige Herausforderung für Rindfleisch dar, bleiben aber eine begrenzte unmittelbare Bedrohung. Zwischen 2021 und 2024 sank der wöchentliche Konsum von Fleischalternativen in den USA von 31 % auf 24 %, während der Anteil der Amerikaner, die sich pflanzlich ernähren, von 6 % auf 3 % zurückging. Eine Umfrage vom September 2025 unter 2.200 US-amerikanischen Erwachsenen ergab, dass 60 % ihren Rindfleischkonsum aufgrund hoher Preise reduzierten oder darauf verzichteten, ein Wert, der auf 72 % anstieg, wenn die Preise weiter steigen würden. Darüber hinaus erwogen 35 % Nicht-Fleisch-Alternativen aus Kostengründen, ein Wert, der bei der Generation Z auf 53 % anstieg. Eine im Mai 2026 in Applied Economic Perspectives and Policy veröffentlichte Studie, die Daten von 136.553 US-amerikanischen Haushalten analysierte, ergab, dass pflanzliche Alternativen einige Rindfleischkategorien substituierten, andere jedoch ergänzten. Verbraucher reagierten preissensibler auf pflanzliche Produkte als auf Rindfleisch, was die Substitution bei den aktuellen Preisunterschieden begrenzt. Dies deutet darauf hin, dass pflanzliche Alternativen Rindfleisch am stärksten beeinflussen, wenn die Rindfleischpreise hoch sind – ein Trend, der während des aktuellen Rinderzyklus anhalten dürfte.

Strenge gesundheitspolizeiliche/pflanzenschutzrechtliche und handelspolitische Barrieren

Im Jahr 2025 sahen sich die US-amerikanischen Rindfleischexporte aufgrund von Handelszugangsstörungen mit erheblichen Rückschlägen konfrontiert. Das Exportvolumen sank um 12 % auf 1,14 Millionen Tonnen, während der Exportwert um 11 % auf 9,33 Milliarden USD zurückging[3]Quelle: US Meat Export Federation, „Schweinefleischexporte knapp unter dem Rekord von 2024, Rindfleisch spürt den Druck des China-Ausschlusses, starkes Jahr für Lammfleischexporte”, usmef.org. Ohne China betrug der Volumenrückgang lediglich 3 %, was die erheblichen Auswirkungen der Marktzugangsprobleme mit China unterstreicht. Die chinesischen Vergeltungszölle auf US-amerikanisches Rindfleisch erreichten im April 2025 einen Höchststand von 147 % und stoppten die Exporte. Obwohl die Zölle bis November 2025 auf 22 % gesenkt wurden, bestanden Exportregistrierungsbarrieren fort. Darüber hinaus setzte das US-Landwirtschaftsministerium am 9. Juli 2025 ein Einfuhrverbot für lebende Rinder aus Mexiko wieder in Kraft, nachdem in Veracruz ein Befall mit dem Neuwelt-Schraubenwurm festgestellt worden war. Dieses Verbot unterbrach die jährliche Versorgung mit 1,2–1,5 Millionen Mastrindern, die für den Fütterungssektor im südlichen Teil der USA von entscheidender Bedeutung sind. Der Verlust eines wichtigen Exportmarktes und einer Quelle für lebende Rinder drückte die Gewinnmargen der vier führenden Rindfleischverarbeiter, was zu Kapazitätsschließungen und einer Kartelluntersuchung des Justizministeriums führte. Das US-Korea-Freihandelsabkommen bot etwas Erleichterung, da US-amerikanisches Rindfleisch für 2026 in Korea den Nullzollstatus erreichte. Korea blieb mit 2,23 Milliarden USD im Jahr 2025 der wertvollste Exportmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Frischfleisch führt, aber das Wachstum bei Gefrorenem verändert den Versorgungsmix

Im Jahr 2025 hielt Frischfleisch einen Anteil von 63,32 % am US-amerikanischen Rindfleischmarkt und unterstrich damit seine Dominanz im Einzelhandels- und Foodservice-Sektor. Rindfleisch erschien auf 88 % der US-amerikanischen Speisekarten, und im Jahr 2024 aßen 48 % der Verbraucher innerhalb der vergangenen Woche einen Rindfleischburger in einem Restaurant. Hackfleisch führte das Frischfleischvolumen im Einzelhandel an. Die Einzelhandelspreise für frisches Rindfleisch lagen 2024 im Durchschnitt bei 8,01 USD pro Pfund, gegenüber 7,60 USD im Jahr 2023, aufgrund knapper Rinderbestände und hoher Schlachtkörperwerte. Am 4. Juli 2025 erreichten die Preise für abgepacktes Rindfleisch einen Rekordwert von 388,64 USD pro Hundredweight. Verarbeitetes Rindfleisch und Rindfleischkonserven bedienen Nischenmärkte, wobei Produkte wie Deli-Rinderbraten und Corned-Beef-Hash in Convenience Stores und bei der Zubereitung von Mahlzeiten zu Hause an Beliebtheit gewinnen. Hormel relaunched seine NATURAL CHOICE Deli Roast Beef-Linie im April 2024, und MARY KITCHEN führte im Januar 2026 Skillet-Erweiterungen ein. Diese Segmente profitieren von Verbrauchern, die erschwingliche zubereitete Rindfleischoptionen suchen.

Gefrorenes/Gekühltes Rindfleisch ist das am schnellsten wachsende Segment mit einer CAGR von 2,35 % von 2026 bis 2031, angetrieben durch steigende Importe, die das US-amerikanische Rindfleischangebot umgestalten. Zwischen 2020 und 2024 stieg der Importwert für gefrorenes Rindfleisch in den USA um 82,6 %. Im Jahr 2024 wurden die USA zum weltweit größten Importeur von frischem und gekühltem Rindfleisch und machten 18,1 % des globalen Importwerts aus. Bis zum 25. April 2026 erreichten die US-amerikanischen Importe von frischem und gefrorenem Rindfleisch 637.648 Tonnen, ein Anstieg von 16,1 % im Jahresvergleich. Die südamerikanischen Lieferungen aus Brasilien, Argentinien, Paraguay und Uruguay stiegen im ersten Quartal 2026 auf 194.564 Tonnen, 130 % mehr als zwei Jahre zuvor. Dieser Importanstieg, der durch inländische Angebotsengpässe angetrieben wird, dürfte das Wachstum bei Gefrorenem/Gekühltem Rindfleisch während der Erholung des Rinderzyklus aufrechterhalten, die sich voraussichtlich bis 2028–2029 erstrecken wird.

Nach Art: Konventionelles Rindfleisch dominiert, aber Spezialrindfleisch erzielt die Wachstumsprämie

Bis 2025 dominierte konventionelles Rindfleisch den US-amerikanischen Markt mit einem beherrschenden Anteil von 95,34 %. Diese Dominanz unterstreicht das enorme Ausmaß der Rohstoff-Rinderproduktion, insbesondere im Vergleich zu zertifizierten oder Spezialprogrammen. Als die Rinderpreise stiegen und das Angebot sich verknappt, gewann das konventionelle Segment an Preissetzungsmacht. Diese Verschiebung führte zu höheren Einnahmen für die Produzenten, auch wenn die Verarbeiter mit Margendruck zu kämpfen hatten. Im Foodservice-Bereich bleibt Rindfleisch das Protein mit dem höchsten Wert. Dies ist größtenteils auf die anhaltende Präferenz der Verbraucher für rindfleischzentrierte Menüpunkte zurückzuführen, was das nachhaltige Wachstum des Marktes stützt.

Spezialrindfleisch, das Wagyu, Weidehaltungsrindfleisch, Bio-Rindfleisch und verifizierte Antibiotika-freie Programme umfasst, entwickelt sich zum am schnellsten wachsenden Segment in der Kategorie Art mit einer CAGR von 3,52 % von 2026 bis 2031. Die robusten Verkäufe von Weidehaltungs- und Bio-Rindfleisch unterstreichen die Bereitschaft der Verbraucher, einen Aufschlag zu zahlen, angetrieben durch wahrgenommene Vorteile in Bezug auf Gesundheit, Nachhaltigkeit und Tierwohl. Das Wagyu-Segment erlebt ebenfalls einen Aufschwung, angetrieben durch einen wachsenden Appetit auf Luxusrindfleisch. Dennoch drohen Herausforderungen: Verschärfte Importquoten und Zölle auf japanisches Wagyu kommen unbeabsichtigt amerikanischen Wagyu-Produzenten zugute. Mit verringertem Wettbewerb durch Importe sind diese inländischen Produzenten gut positioniert, um die Premiumnachfrage zu bedienen. Da inländische Lieferanten zudem in modernste Verarbeitungstechnologien investieren und ihre Kapazitäten ausbauen, ist das Spezialrindfleischsegment für weiteres Wachstum und Wertsteigerung in den kommenden Jahren gut aufgestellt.

Nach Vertriebskanal: Außer-Haus-Einzelhandel sichert das Volumen, Außer-Haus-Konsum treibt das Wertwachstum

Im Jahr 2025 dominierten Außer-Haus-Einzelhandelskanäle den US-amerikanischen Rindfleischmarkt mit einem Anteil von 60,23 %. Dies wurde durch die Fleischabteilung gestützt, die 2024 einen Rekordumsatz von 105 Milliarden USD im Einzelhandel erzielte. Insbesondere Hackfleisch entwickelte sich zur führenden Unterkategorie beim absoluten Dollarwachstum und übertraf 85.000 andere Kategorien im Kernsortiment und bei verderblichen Waren. Gleichzeitig erschließt sich der Online-Rindfleischhandel eine bedeutende Nische. So erzielte beispielsweise Hormels Black Label Oven Ready Bacon Anfang 2026 bemerkenswerte 60 % seines Umsatzes über den E-Commerce und setzte damit einen Präzedenzfall für Premium-Markenrindfleischprodukte. Fachgeschäfte spielen eine zentrale Rolle für Premium- und zertifizierungsorientierte Produkte. Verbraucher, die Weidehaltungsrindfleisch, Wagyu und Bio-Rindfleisch suchen, wechseln häufig von Mainstream-Kanälen zu diesen Fachlebensmittelgeschäften, um verifizierte Angaben zu finden.

Der Außer-Haus-Konsum verzeichnet das schnellste Wachstum unter den Vertriebssegmenten mit einer CAGR von 3,04 % von 2026 bis 2031. Dieser Anstieg spiegelt die strukturelle Erholung des Foodservice-Sektors wider, der sich merklich in Richtung Premiumisierung orientiert. Restaurants halten einen bedeutenden Anteil von 64 % am Foodservice-Rindfleischmarkt. Prognosen deuten auf eine positive Wachstumsentwicklung für Foodservice-Rindfleischumsätze bis 2031 hin. Ein wichtiger, aber oft übersehener Faktor, der dieses Wachstum antreibt, ist die Konzentration des Premium-Rindfleischkonsums im Foodservice-Bereich. Hier bewältigen Betreiber geschickt höhere Inputkosten durch strategische Menüpreisgestaltung und Portionskontrolle. Dies verschafft dem Außer-Haus-Konsum-Segment einen strukturellen Vorteil und schützt es vor den Preiselastizitätsherausforderungen des Einzelhandels. Der Aufstieg von gehobenen Burgerketten, Steakhouse-Formaten und japanischen Yakiniku-Restaurants, die sowohl US-amerikanische als auch japanische Wagyu-Cuts nutzen, erweitert das Premium-Rindfleischerlebnis über die gehobene Gastronomie hinaus. Alle bundesstaatlich inspizierten Rindfleischbetriebe müssen die Compliance-Faktoren in der Foodservice-Rindfleischversorgung einhalten, einschließlich der Lebensmittelsicherheitsinspektionsstandards des USDA FSIS und der Anforderungen der Gefahrenanalyse und kritischen Kontrollpunkte (HACCP).

Geografische Analyse

Im Jahr 2025 bleiben die Vereinigten Staaten der weltweit größte Rindfleischkonsument und belegen den zweiten Platz in der Produktion. USDA-Daten, die von CNN Brasil zitiert werden, zeigen, dass Brasilien die USA im Jahr 2025 überholt hat und 12,35 Millionen Tonnen gegenüber 11,8 Millionen Tonnen der USA produzierte. Vier Bundesstaaten dominieren die US-amerikanische Rindfleischproduktion: Iowa (16,6 %), Nebraska (14,4 %), Kansas (10,4 %) und Texas (8 %), die zusammen fast die Hälfte der nationalen Rotfleischproduktion ausmachen. Im Jahr 2025 eröffnete Texas 9 neue bundesstaatlich inspizierte Betriebe und brachte die Gesamtzahl auf 78, was auf anhaltende Investitionen im rinderreichen Korridor der südlichen Plains hindeutet. Geografische Schwachstellen bestehen jedoch fort. Im vierten Quartal 2024 waren in Texas 62 % der US-amerikanischen Rinder in Dürrezonen betroffen – der höchste Wert seit Dezember 2022. Darüber hinaus stand der südliche US-amerikanische Fütterungssektor, der jährlich auf 1,2–1,5 Millionen mexikanische Mastrinder angewiesen ist, aufgrund der Schließung der mexikanischen Grenze für lebende Rindereinfuhren seit Juli 2025 infolge des Neuwelt-Schraubenwurms vor Herausforderungen.

Küstenmärkte, insbesondere im Nordosten und an der Westküste, zeigen starke Premiumisierungstrends beim Rindfleischkonsum. USDA AMS-Daten vom Mai 2025 zeigen, dass die Preise für Weidehaltungs-Ribeye in diesen Regionen 40 USD pro Pfund überstiegen, verglichen mit 35 USD in der Zentralregion. Der Wagyu-Konsum konzentriert sich ebenfalls in Städten wie Los Angeles, San Francisco und New York, angetrieben durch Bevölkerungsgröße, Einkommensniveau und gehobene Restaurants. Der JETRO-Bericht 2025 identifizierte diese Städte als wichtige Wagyu-Zentren, wobei die Expansionsbemühungen auf Chicago, Philadelphia und Houston abzielen. Die Nachfrage nach USDA Prime-Rindfleisch stieg von 5,4 % des bewerteten Angebots im Jahr 2015 auf 9,5 % im Jahr 2023, was mit dem Einkommenswachstum in Küstenmetropolen übereinstimmt.

Der Mittlere Westen bleibt zentral für die US-amerikanische Rindfleisch-Wertschöpfungskette und dient als Produktionszentrum und Nachfragezentrum für Rohstoff-Rindfleisch. Bundesstaaten wie Nebraska, Kansas und Texas verzeichnen aufgrund kultureller Bindungen, niedrigerer Preise für lokales Rindfleisch und der Nähe zu Verarbeitungsanlagen einen höheren Pro-Kopf-Rindfleischkonsum. Ländliche Märkte verändern sich jedoch. Der Consumer Beef Tracker der NCBA aus dem Jahr 2025 ergab, dass 66 % der Verbraucher keine Bedenken hinsichtlich der Rinderhaltungspraktiken hatten, aber unter den 34 %, die Bedenken hatten, nannten 27 % Tierwohl, gefolgt von Hormonen, Antibiotika und Impfstoffen mit 23 %. Die großflächige Feedlot- und Verarbeitungsinfrastruktur des Mittleren Westens sieht sich einer verstärkten regulatorischen Kontrolle im Rahmen der Treibhausgasberichterstattungsregeln der Umweltschutzbehörde ausgesetzt, die eine Berichterstattung über Methan und Lachgas für große Tierhaltungsanlagen gemäß 40 CFR Teil 98 Unterabschnitt JJ vorschreiben.

Wettbewerbslandschaft

Der US-amerikanische Rindfleischmarkt ist stark fragmentiert und umfasst eine Mischung aus großen integrierten Fleischverarbeitern, regionalen Verpackungsunternehmen, Spezialrindfleischproduzenten und zahlreichen unabhängigen Rinderzüchtern. Während große Unternehmen wie Tyson Foods, JBS USA, Cargill und National Beef Packing Company die Rindfleischverarbeitung und den Vertrieb dominieren, tragen Tausende von Rinderbetrieben zur Versorgungsbasis bei und schaffen eine wettbewerbsfähige und dezentralisierte Produktionslandschaft. Große Verarbeiter profitieren von Skaleneffekten, umfangreichen Beschaffungsnetzwerken und etablierten Beziehungen zu Einzelhandels- und Foodservice-Kunden.

Der Wettbewerb verlagert sich zunehmend über Volumen und Preis hinaus hin zu Produktdifferenzierung und wertschöpfenden Angeboten. Produzenten erweitern Premium-Portfolios, die Weidehaltungsrindfleisch, Bio-Rindfleisch, Wagyu, Angus-zertifiziertes und Antibiotika-freies Rindfleisch umfassen, um die wachsende Verbrauchernachfrage nach Qualität, Rückverfolgbarkeit und Nachhaltigkeit zu bedienen. Unternehmen investieren auch in Markenrindfleischprogramme, fortschrittliche Verarbeitungskapazitäten und Transparenz in der Lieferkette, um die Kundenbindung zu stärken und höhere Margen sowohl im Einzelhandels- als auch im Foodservice-Kanal zu sichern.

Der Markt erlebt auch steigende Investitionen in betriebliche Effizienz, Automatisierung und Direktvertriebsstrategien an Verbraucher. Führende Verarbeiter verbessern ihre Produktionskapazitäten und setzen digitale Technologien ein, um Ausbeute, Konsistenz und Arbeitsproduktivität zu verbessern, während Spezialproduzenten E-Commerce-Plattformen und Premium-Branding nutzen, um Nischenverbrauchersegmente zu erreichen. Da die Nachfrage nach Premium- und differenzierten Rindfleischprodukten weiter wächst, wird der Wettbewerb voraussichtlich sowohl in konventionellen als auch in Spezialkategorien zunehmen, wobei Innovation, Lieferkettensteuerung und Markenglaubwürdigkeit als wichtige Wettbewerbsfaktoren hervortreten.

Branchenführer im US-Rindfleischmarkt

Tyson Foods, Inc.

Cargill Incorporated

JBS N.V.

National Beef Packing Company, LLC

Marfrig Global Foods S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: JBS USA investierte 150 Millionen USD im Rahmen seiner Erweiterung der Rindfleischproduktionsanlage in Cactus, Texas, und fügte eine neue Verarbeitungshalle und einen erweiterten Hackfleischraum hinzu, mit einem geplanten Abschluss Anfang 2027. Die Anlage in Cactus kauft jährlich Vieh im Wert von rund 3,3 Milliarden USD und beschäftigt über 3.600 Mitarbeiter.

- Januar 2026: Hormel Foods brachte zwei HORMEL® MARY KITCHEN® Skillet-Varianten auf den Markt, darunter ein Rindfleisch- und Schweinefleisch-Skillet im Südwest-Stil, und erweiterte damit das Angebot an convenience-orientierten, proteinreichen Mahlzeitenlösungen bei ausgewählten Einzelhändlern im ganzen Land. Die Markenerweiterung richtet sich direkt an Verbraucher, die halbfertige Rindfleischformate suchen.

- Dezember 2025: Creekstone Farms implementierte KI-gestützte Verarbeitungstechnologie in Partnerschaft mit Marble Technologies in seiner Anlage in Arkansas City, Kansas. Die Pack-Off- und Box-Verification-Systeme waren bis September 2025 vollständig in Betrieb und führten zu einem Rückgang der Kundenreklamationen um 75 % sowie zu verbesserten pünktlichen Lieferraten.

Berichtsumfang des US-Rindfleischmarktes

| Frischfleisch |

| Verarbeitetes Rindfleisch |

| Gefrorenes/Gekühltes Rindfleisch |

| Rindfleischkonserven |

| Konventionell |

| Spezialrindfleisch |

| Außer-Haus-Konsum | |

| Außer-Haus-Einzelhandel | Supermärkte/Hypermärkte |

| Fachgeschäfte | |

| Online-Händler | |

| Sonstige |

| Nach Produkttyp | Frischfleisch | |

| Verarbeitetes Rindfleisch | ||

| Gefrorenes/Gekühltes Rindfleisch | ||

| Rindfleischkonserven | ||

| Nach Art | Konventionell | |

| Spezialrindfleisch | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Außer-Haus-Einzelhandel | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Händler | ||

| Sonstige | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der aktuelle Ausblick für den US-amerikanischen Rindfleischmarkt?

Der US-amerikanische Rindfleischmarkt wurde 2025 auf 63,97 Milliarden USD bewertet und soll bis 2031 mit einer CAGR von 2,1 % einen Wert von 72,64 Milliarden USD erreichen, wobei das Wachstum durch eine robuste Nachfrage und die Expansion von Premiumprodukten gestützt wird.

Welche Produktkategorie führt die US-amerikanischen Rindfleischverkäufe an?

Frischfleisch führte 2025 mit einem Anteil von 63,32 %, gestützt durch eine starke Durchdringung der Speisekarten und eine anhaltende Haushaltsnachfrage nach Burgern, Steaks und Braten.

Warum wächst Spezialrindfleisch in den Vereinigten Staaten schneller als konventionelles Rindfleisch?

Spezialrindfleisch soll mit einer CAGR von 3,52 % wachsen, da Weidehaltungs- und Bio-Linien schneller expandieren und verifizierte Angaben deutlich höhere Einzelhandelspreise als Rohstoff-Rindfleisch erzielen können.

Welcher Vertriebskanal wächst für Rindfleisch in den Vereinigten Staaten am schnellsten?

Der Außer-Haus-Konsum wächst mit einer CAGR von 3,04 % bis 2031 am schnellsten, da Restaurants der wichtigste Absatzkanal für Premium-Rindfleisch bleiben und höhere Kosten durch Menüpreisgestaltung und Portionskontrolle bewältigen können.

Seite zuletzt aktualisiert am: