Tamaño y Cuota del Mercado de Carne Comestible de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 136.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 137.96 Mil millones de dólares |

| Tamaño del Mercado (2031) | 147.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.29% CAGR |

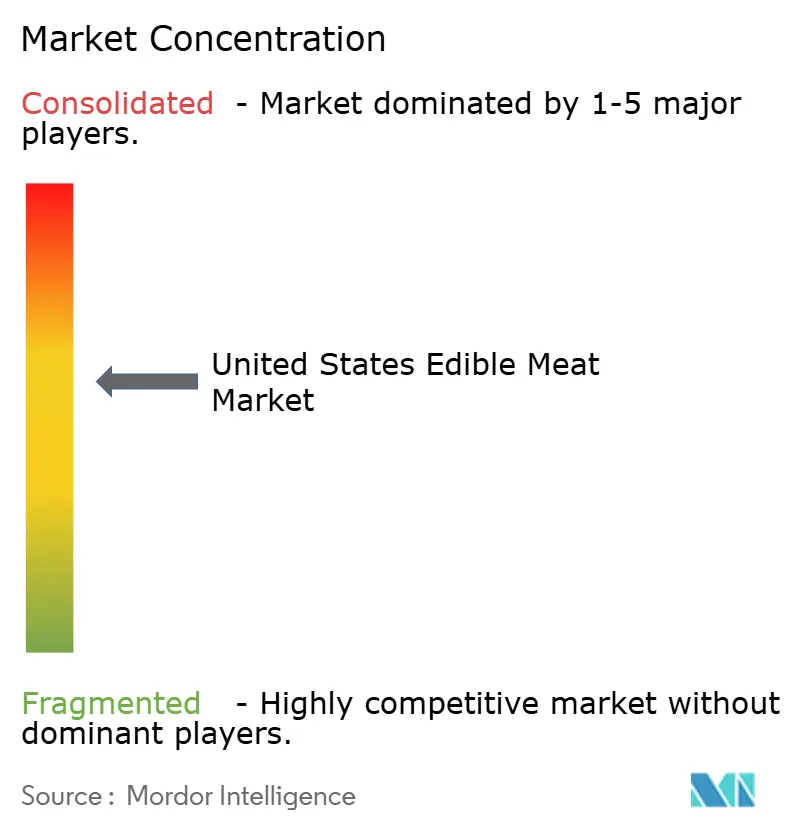

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carne Comestible de los Estados Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de carne comestible de los Estados Unidos crezca de USD 136,20 mil millones en 2025 a USD 137,96 mil millones en 2026, y se prevé que alcance USD 147,09 mil millones en 2031 con una CAGR del 1,29% durante el período 2026-2031. En un panorama maduro pero resiliente, el crecimiento depende no solo del volumen, sino cada vez más de los cambios demográficos, la premiumización y la continua innovación en conveniencia. Si bien la carne de res se mantiene como el principal motor de ingresos, la carne de ave está captando hábilmente la demanda impulsada por el valor, especialmente a medida que los consumidores buscan opciones de proteína asequibles en medio de incertidumbres económicas. Mientras tanto, los procesadores están estabilizando los márgenes a través de la automatización, que mejora la eficiencia operativa, y la diferenciación de productos, que atiende las preferencias cambiantes del consumidor. La modernización de las cadenas de suministro, la reapertura de los establecimientos de foodservice y el creciente apetito multicultural por productos halal y kosher están ampliando el alcance del mercado de carne comestible de los Estados Unidos, creando oportunidades para segmentos de nicho y ofertas especiales. Sin embargo, desafíos como la escasez de mano de obra, las estrictas regulaciones de bienestar animal y la volatilidad en los precios de los alimentos para animales moderan este crecimiento, lo que subraya la postura cautelosa del sector en cuanto a la asignación de capital, las inversiones tecnológicas y la gestión de riesgos para garantizar la sostenibilidad a largo plazo.

Conclusiones Clave del Informe

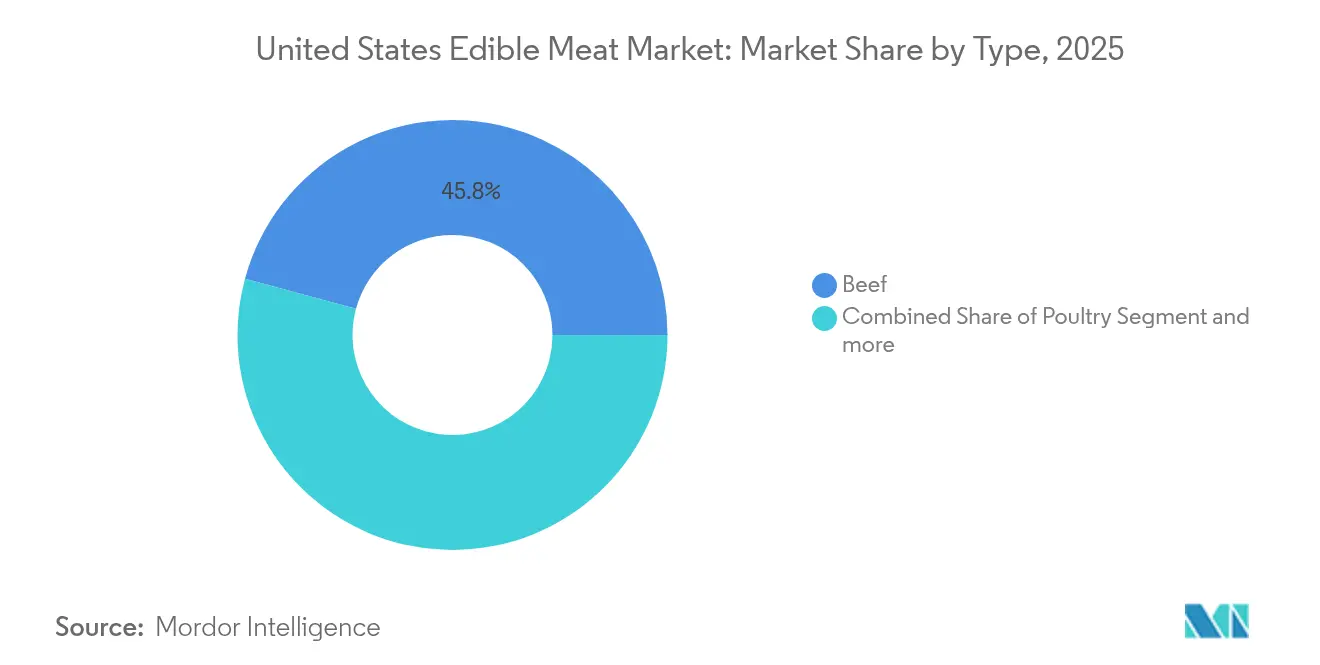

- Por tipo, la carne de res lideró con el 45,78% de la cuota del mercado de carne comestible de los Estados Unidos en 2025 y se expande a una CAGR del 1,31% hasta 2031.

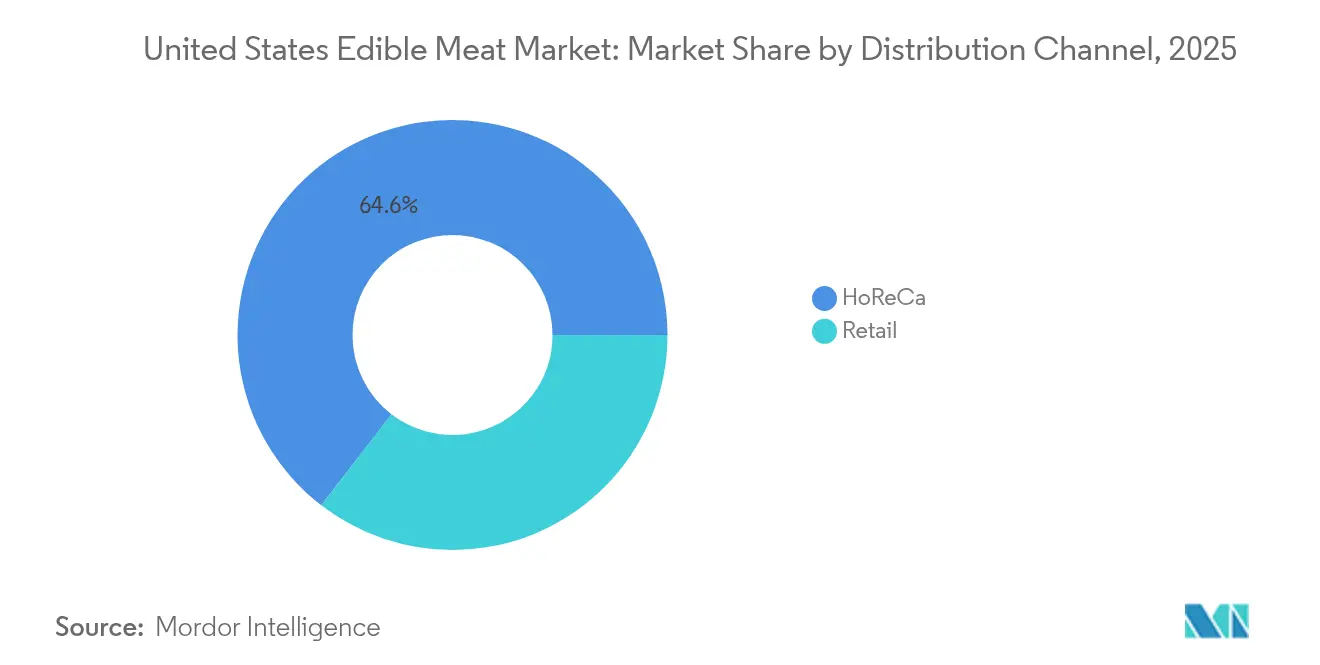

- Por canal de distribución, el foodservice controló el 64,55% del mercado de carne comestible de los Estados Unidos en 2025, mientras que se prevé que la venta al por menor crezca a una CAGR del 2,05% a medida que la preparación de comidas en el hogar gana terreno.

- Por forma, los productos frescos y refrigerados representaron el 43,65% del tamaño del mercado de carne comestible de los Estados Unidos en 2025, aunque se proyecta que los formatos procesados crezcan a una CAGR del 1,98% ante la demanda sostenida de conveniencia.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Carne Comestible de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de proteínas per cápita | +0.4% | Global, más fuerte en las regiones Sur y Medio Oeste | Mediano plazo (2-4 años) |

| Expansión de la huella de la industria del foodservice | +0.3% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Crecimiento en la demanda de formatos de carne procesada convenientes | +0.2% | Nacional, mayor en mercados suburbanos | Mediano plazo (2-4 años) |

| "Migración hacia abajo" impulsada por la inflación hacia cortes de ave de valor | +0.2% | Nacional, pronunciado en demografías de menores ingresos | Corto plazo (≤ 2 años) |

| Creciente adopción de certificaciones halal y kosher | +0.1% | Regional, concentrado en el Noreste, California, Míchigan | Largo plazo (≥ 4 años) |

| Aprobación regulatoria de ingredientes de carne cultivada | +0.1% | Nacional, enfoque inicial en California y el Noreste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El aumento del consumo de proteínas per cápita impulsa la expansión del mercado

En 2024, los consumidores estadounidenses, impulsados por la búsqueda de proteína dietética rentable, elevaron el consumo de carne per cápita a 224,6 lb[1]Fuente: Departamento de Agricultura de los Estados Unidos," Sistema de Datos de Disponibilidad de Alimentos (Per Cápita)", www.ers.usda.gov. Mientras que los adultos mayores priorizan la proteína para el mantenimiento muscular y contrarrestar la pérdida muscular relacionada con la edad, los grupos más jóvenes enfocados en el estado físico consideran la carne como un macronutriente esencial para desarrollar y mantener la masa muscular. Destacando su versatilidad y valor, el volumen de carne molida de res registró un incremento interanual del 4%, ya que sigue siendo una opción popular para diversas preparaciones de comidas debido a su asequibilidad y adaptabilidad. Las regiones Sur y Medio Oeste, beneficiadas por su cercanía a las instalaciones de producción y los menores márgenes de venta al por menor, mostraron el crecimiento más significativo. Estas regiones también reflejan una mayor concentración de consumidores sensibles al precio, quienes están más inclinados a adquirir productos cárnicos producidos localmente. En conjunto, estas tendencias refuerzan las perspectivas del mercado de carne comestible de los Estados Unidos en el mediano plazo, respaldadas por las preferencias cambiantes del consumidor, las ventajas regionales y el creciente énfasis en dietas ricas en proteínas.

La expansión de la industria del foodservice acelera la demanda de carne

En 2024, las ventas de restaurantes en los Estados Unidos superaron los USD 899 mil millones, con la carne representando el 35% de los costos de alimentos[2]Fuente: Asociación Nacional de Restaurantes," Estado de la Industria Restaurantera 2025", restaurant.org. Las cadenas de servicio rápido están impulsando el consumo de carne de ave al ofrecer paquetes de comidas a bajo precio, que atraen a los consumidores conscientes del costo que buscan valor y conveniencia. Mientras tanto, los establecimientos de restauración informal se centran en promover filetes premium y cortes especiales para atraer a comensales que buscan experiencias de alta calidad, indulgentes y con ofertas únicas. La adquisición de Meadowbrook Meat Company por parte de McLane subraya las ambiciones de los distribuidores de ampliar su presencia nacional, mejorar la eficiencia de la cadena de suministro y asegurar una ventaja competitiva en el mercado. Con el foodservice concentrando una participación significativa del 65,14% del mercado de carne comestible de los Estados Unidos, las innovaciones en los menús, como las alternativas de carne de origen vegetal, los sabores regionales y las ofertas de temporada, junto con los formatos de comida para llevar como servicio a domicilio, para llevar y autoservicio en automóvil, sostienen el volumen general. Estas estrategias están ayudando a la industria a adaptarse a las preferencias cambiantes del consumidor, incluida la creciente demanda de conveniencia, opciones saludables y diversas experiencias culinarias.

Los formatos de carne procesada capturan el crecimiento impulsado por la conveniencia

Los compradores con poco tiempo optan cada vez más por productos listos para cocinar, marinados y prealiñados, lo que les permite ahorrar tiempo en la preparación de comidas sin sacrificar el sabor. Estas opciones convenientes satisfacen la creciente preferencia del consumidor por soluciones de comidas rápidas y sabrosas, especialmente entre los profesionales en activo y los hogares ocupados. Se proyecta que los formatos de alimentos procesados crezcan a una CAGR del 2,07% hasta 2030, superando significativamente a sus contrapartes frescas. Este crecimiento está impulsado por los estilos de vida cambiantes del consumidor, el aumento de la urbanización y la creciente demanda de soluciones de cocina sin complicaciones. Los minoristas están ampliando el espacio en estanterías para acomodar estos productos, mientras que los procesadores están adoptando líneas de envasado aliñado para mejorar la eficiencia y satisfacer la creciente demanda. En línea con esta tendencia, la adquisición por parte de Smithfield Foods (WH Group) de una instalación de salchichón seco con capacidad de 50 millones de libras subraya la estrategia de la empresa para atender la creciente demanda de opciones de proteína convenientes en el mercado de carne comestible de los Estados Unidos. Esta adquisición pone de relieve el enfoque de la industria en escalar las capacidades de producción para responder a la creciente popularidad de los productos cárnicos procesados y listos para cocinar.

Las presiones inflacionarias impulsan la optimización de la mezcla de proteínas

En 2024, con el pollo a un precio de USD 1,15 por lb y la carne de res a USD 4,75 por lb, los consumidores comenzaron a sustituir la carne de res por pollo y pavo más asequibles[3]Fuente: Departamento de Agricultura de los Estados Unidos," Perspectiva de Ganadería, Lácteos y Avicultura: Abril de 2024", ers.usda.gov. Esta significativa disparidad de precios ha generado un cambio notable en el comportamiento de compra de los consumidores, con muchos optando por la carne de ave como alternativa rentable. Ajustándose a esta demanda, los procesadores incrementaron la producción semanal de pollo a la notable cifra de 870 millones de lb, lo que refleja el aumento de la capacidad productiva para satisfacer el creciente consumo. Si bien los consumidores son sensibles a los cambios de precios, la rentabilidad y adaptabilidad de la carne de ave, combinadas con su versatilidad en diversas aplicaciones culinarias, están consolidando su creciente protagonismo en el mercado de carne comestible de los Estados Unidos. Además, el ciclo de producción más corto de la carne de ave en comparación con la carne de res permite ajustes más rápidos de la oferta, lo que refuerza aún más su atractivo en un mercado sensible al precio.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~)% en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación más estricta sobre bienestar animal | -0.2% | California y los estados del Noreste lideran | Mediano plazo (2-4 años) |

| Creciente preocupación de los consumidores por la salud y la sostenibilidad | -0.2% | Nacional, pronunciado en mercados urbanos | Largo plazo (≥ 4 años) |

| Volatilidad en los costos de materias primas | -0.1% | Nacional, afecta a todas las regiones de producción | Corto plazo (≤ 2 años) |

| Escasez de mano de obra en plantas de procesamiento de carne y brechas en automatización | -0.1% | Regiones de procesamiento del Medio Oeste y el Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La legislación sobre bienestar animal remodela la economía de la producción

Las regulaciones estatales de bienestar animal imponen costos de cumplimiento y restricciones operativas, reduciendo los márgenes de la industria y limitando la flexibilidad de expansión. La Proposición 12 de California establece estándares específicos de alojamiento para cerdas reproductoras, repercutiendo en las cadenas de suministro de carne de cerdo a nivel nacional, ya que los procesadores se adaptan para atender el amplio mercado de California. Esta tendencia de legislación similar está repercutiendo ahora en los estados del Noreste, creando un mosaico de mandatos de cumplimiento. Este panorama beneficia desproporcionadamente a los procesadores más grandes, equipados con los recursos para gestionar múltiples sistemas de producción, dejando de lado a los actores regionales más pequeños. Los costos de cumplimiento oscilan entre USD 0,15 y 0,25 por libra para los productos afectados, lo que afecta directamente a la rentabilidad y potencialmente limita la elasticidad de la oferta durante los picos de demanda. A medida que aumentan estas presiones regulatorias, están acelerando la consolidación en la industria, con muchos procesadores más pequeños optando por retirarse antes que asumir la carga de cumplimiento.

Las preocupaciones por la sostenibilidad desafían los modelos de producción tradicionales

En 2024, las alternativas de proteína de origen vegetal captarán una cuota del 2,8% del mercado total de proteínas, con un crecimiento predominante entre los consumidores más jóvenes y urbanos. Este cambio refleja una creciente conciencia de los consumidores sobre los impactos ambientales y una preferencia por opciones dietéticas sostenibles. En respuesta a esta tendencia, los procesadores de carne están forjando alianzas en agricultura regenerativa, lanzando programas de reducción de la huella de carbono e invirtiendo en proteínas alternativas. Estos esfuerzos buscan alinearse con las preferencias cambiantes del consumidor y las presiones regulatorias. Sin embargo, estas iniciativas intensivas en capital a menudo carecen de rendimientos financieros inmediatos, lo que supone un desafío para su adopción generalizada. Los datos del sector minorista revelan que las ventas de carne orgánica crecen a una tasa anual del 9,8%, superando el crecimiento del 1,8% de la carne convencional. Esta tendencia subraya un segmento de consumidores dispuestos a pagar una prima por los beneficios percibidos de sostenibilidad, impulsados por factores como la conciencia de la salud y las preocupaciones medioambientales. Sin embargo, es destacable que estas primas de sostenibilidad están en gran medida restringidas a los consumidores adinerados, lo que limita su influencia más amplia en el mercado y ralentiza la transición hacia métodos de producción sostenibles en toda la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Liderazgo de la Carne de Res se Refuerza a través del Posicionamiento Premium

En 2025, la carne de res consolidó su papel líder en el mercado de carne comestible de América del Norte, captando una cuota de mercado del 45,78% y proyectando una CAGR del 1,31% hasta 2031. Incluso con un precio premium promedio de USD 4,75 por libra, la carne de res mostró resiliencia, respaldada por la demanda constante tanto de consumidores como de servicios de alimentación, especialmente para cortes especiales. La carne molida de res emergió como el principal motor de crecimiento en volumen, registrando USD 15,5 mil millones en ventas anuales y un incremento del 4% en volumen por libra, ya que los hogares se inclinaron por su versatilidad para las comidas en casa. Mientras tanto, los solomillos de alta gama alcanzaron un pico de USD 19,25 por libra este año, un testimonio de las restricciones de oferta y el mayor patronaje de los asadores. Con ofertas que van desde carne molida económica hasta cortes opulentos, la carne de res navega hábilmente las presiones inflacionarias y las preferencias cambiantes del consumidor.

La carne de ave, con la segunda mayor cuota de mercado, se beneficia de las sustituciones impulsadas por la sensibilidad al precio. Con la producción semanal de pollo alcanzando los 870 millones de libras y los precios al por menor promediando USD 1,15 por libra, el pollo consolida su estatus como alimento básico económico y rico en proteínas para muchos hogares. La carne de cerdo, particularmente en formas procesadas como el salchichón seco, registra una demanda estable. La reciente ampliación de capacidad de 50 millones de libras de Smithfield Foods (WH Group), orientada a categorías artesanales y premium, subraya la segmentación del mercado. Las carnes especiales, incluida la carne de ovino y cordero, atienden a audiencias de nicho. El cordero, respaldado por su prominencia en las cocinas étnicas y las ofertas de restaurantes de alta gama, registra una notable tasa de crecimiento anual del 11,9% en libras, a pesar de su menor volumen global. Cada segmento de proteína navega hábilmente las preferencias cambiantes del consumidor, los desafíos inflacionarios y el panorama cambiante de las demandas del foodservice, destacando la profundidad y adaptabilidad del mercado de carne comestible de América del Norte.

Por Forma: La Innovación en Procesamiento Impulsa la Evolución del Mercado

En 2025, el mercado de carne comestible de los Estados Unidos vio a los productos frescos y refrigerados capturar una notable cuota del 43,65%, reconocidos por su calidad y versatilidad culinaria. Estas carnes son la primera elección de los consumidores, especialmente para las comidas cocinadas en casa y las ocasiones especiales, donde la frescura es sinónimo de sabor premium. El segmento se beneficia de las preferencias de los consumidores por alimentos mínimamente procesados, la percepción de un mayor valor nutricional y la posibilidad de personalizar las comidas según los gustos individuales. Sin embargo, a pesar de su prominencia, la tasa de crecimiento de las carnes frescas y refrigeradas ha comenzado a quedar por detrás de la de los segmentos procesados, que responden de manera más efectiva a los estilos de vida acelerados de hoy con su conveniencia, mayor vida útil, facilidad de preparación y adecuación para el consumo en movimiento.

Las carnes procesadas, incluidas las variedades marinadas, aliñadas y listas para calentar, están superando a las carnes tradicionales, con una proyección de crecimiento a una CAGR del 1,98% hasta 2031. En respuesta al aumento de la demanda de los minoristas del Noreste, fabricantes como Cargill Inc. están estableciendo nuevas plantas de productos listos para el punto de venta en Rhode Island y Pensilvania, subrayando los beneficios logísticos de los formatos de valor añadido. Las carnes congeladas continúan desempeñando un papel vital en la venta al por menor y el foodservice, garantizando la disponibilidad durante todo el año y atendiendo las compras al por mayor. Las carnes enlatadas encuentran su nicho en escenarios como la preparación para emergencias y el consumo en movimiento. Impulsando este crecimiento está la innovación: Smithfield Foods (WH Group) está aumentando la producción de salchichón seco para atender la creciente demanda de aperitivos ricos en proteínas de estilo artesanal. Además, tecnologías como el envasado al vacío con piel y la pasteurización de alta presión están mejorando la vida útil y la seguridad del producto. Estas innovaciones resuenan con los valores fundamentales del consumidor de conveniencia, sabor y transparencia del proveedor, consolidando el papel fundamental de las carnes procesadas en el crecimiento del sector de carne comestible de los Estados Unidos.

Por Canal de Distribución: La Aceleración del Sector Minorista Desafía el Dominio del Foodservice

El foodservice dominó el mercado de carne comestible de los Estados Unidos en 2025, representando el 64,55% del tamaño del mercado, impulsado por menús estandarizados, ciclos de adquisición rápidos y un robusto resurgimiento de las salidas a comer. Los restaurantes de servicio rápido mantuvieron un alto rendimiento con promociones populares como los menús familiares y la introducción de sándwiches especiales, mientras que los establecimientos de restauración informal apoyaron el crecimiento premium a través de ofertas exclusivas como la carne de res prime y las tablas de charcutería curadas. Este auge del consumo fuera del hogar pone de relieve la escala y eficiencia de las cadenas de suministro del foodservice, empujando a los procesadores a centrarse en la calidad constante, el porcionado y las líneas de productos personalizadas para los compradores mayoristas.

Al mismo tiempo, los canales minoristas están cobrando impulso, con una previsión de expansión a una CAGR del 2,05% hasta 2031, gracias al fuerte interés de los consumidores en las suscripciones de kits de comida, la compra en línea con recogida en tienda y las innovadoras gamas de carne de marca propia. Los supermercados mejoran la experiencia en tienda destacando a carniceros especializados, vistosas exhibiciones de corte y soluciones de comidas agrupadas. Las tiendas de conveniencia están ampliando su alcance con ofertas de comida caliente que atraen a los viajeros ocupados, ampliando la carne comestible en la alimentación en movimiento. El sector de comestibles en línea ha alcanzado USD 9,5 mil millones en facturación mensual, impulsado por la logística avanzada de refrigeración, los paquetes de proteínas por suscripción y las plataformas de pedidos sin interrupciones. Este cambiante panorama omnicanal obliga a los procesadores de carne a refinar el envasado, los SKU de productos y los modelos de servicio para cada canal, lo que aumenta la complejidad pero también proporciona fuentes de ingresos diversificadas en todo el mercado de carne comestible de los Estados Unidos.

Análisis Geográfico

En el mercado de carne comestible de los Estados Unidos, los patrones regionales emergen de una combinación de condiciones climáticas, disponibilidad de alimentos para animales, dinámicas laborales y demografía de los consumidores. Texas, con sus 4,3 millones de vacas, lidera en la producción de carne de res, aprovechando sus vastas tierras de pastoreo e inviernos suaves que reducen los costos de mantenimiento. El clima favorable del estado permite el pastoreo durante todo el año, minimizando la necesidad de suplementos de pienso costosos. El Medio Oeste, anclado por los cinturones de maíz de Iowa y Minnesota, domina la producción de carne de cerdo a través de sistemas integrados de grano y ganadería, garantizando tanto alimento abundante como un transporte eficiente. Estos sistemas aprovechan la proximidad a las fuentes de alimento, reduciendo los costos logísticos y mejorando la eficiencia de la producción. Mientras tanto, el Sur experimenta el aumento más rápido en el consumo de carne, impulsado por una población creciente y preferencias culturales que enfatizan un alto consumo per cápita. Los cambios demográficos de la región, impulsados por la migración y la urbanización, amplifican aún más la demanda de diversos productos cárnicos.

Los centros de procesamiento se han establecido en las Grandes Llanuras y el Alto Medio Oeste, donde la combinación de ganado abundante y extensas redes de carreteras fomenta las economías de escala. Estas regiones se benefician de ubicaciones centralizadas que agilizan las operaciones de la cadena de suministro y reducen los costos de transporte. Como señal de una confianza sólida en los fundamentos a largo plazo del mercado de carne comestible de los Estados Unidos, JBS SA ha invertido USD 200 millones en la expansión de sus plantas en Texas y Colorado. Esta inversión tiene como objetivo mejorar la capacidad de producción y satisfacer la creciente demanda de los consumidores. Paralelamente, American Foods Group está construyendo una impresionante instalación de USD 800 millones en Missouri, que se espera cree importantes oportunidades de empleo e impulse el crecimiento económico regional. Las regiones costeras, que cuentan con un mayor poder adquisitivo, demandan precios minoristas premium por productos orgánicos, alimentados con pasto y carnes especiales, subrayando un marcado énfasis en la sostenibilidad. Estos mercados atienden a consumidores que priorizan las opciones saludables y respetuosas con el medio ambiente, impulsando la demanda de productos de nicho.

Las dinámicas laborales presentan un contraste marcado: mientras que las comunidades del Medio Oeste lidian con el bajo desempleo y los crecientes salarios que impulsan el gasto en automatización, ciertas regiones del Sur logran atraer mano de obra migrante, aliviando los desafíos inmediatos de dotación de personal. La dependencia de la automatización en el Medio Oeste refleja los esfuerzos por contrarrestar la escasez de mano de obra y mantener la eficiencia operativa. Las diferencias regulatorias influyen aún más en las estrategias de expansión; por ejemplo, los estrictos estándares de bienestar de California no solo configuran las rutas de suministro locales, sino que también repercuten en los estados del Noreste, creando un panorama de cumplimiento. Estas regulaciones, que a menudo exigen estándares más altos de bienestar y trazabilidad, añaden capas de complejidad a la gestión de la cadena de suministro. Este mosaico de regulaciones es gestionado de manera más hábil por los grandes procesadores que por sus contrapartes más pequeñas e independientes. En conjunto, estos matices geográficos destacan la agilidad operativa esencial para el éxito en el mercado de carne comestible de los Estados Unidos.

Panorama Competitivo

El mercado se caracteriza por una concentración moderada, con los cinco principales procesadores dominando más de la mayoría de los envíos de volumen envasado. JBS SA, Cargill Inc., Smithfield Foods (WH Group) y Tyson Foods Inc. aprovechan las ventajas de escala en aprovisionamiento, fabricación y distribución, mientras navegan las crecientes expectativas en materia de desempeño ESG y bienestar de la fuerza laboral. La adquisición por parte de JBS SA de los activos porcinos de Cargill Inc. por USD 1,45 mil millones amplía su alcance vertical. Mientras tanto, la adquisición de salchichón seco por parte de Smithfield Foods (WH Group) pone de relieve un movimiento estratégico hacia nichos premium de aperitivos. Las iniciativas de Tyson Foods Inc. en proyectos conjuntos de carne cultivada señalan una postura proactiva ante las preferencias proteínicas cambiantes, subrayando la adaptabilidad de los líderes del mercado de carne comestible de los Estados Unidos.

La adopción de tecnología emerge como una ventaja competitiva fundamental. Las plantas de procesamiento emplean ahora el deshuesado asistido por inteligencia artificial, inspecciones por visión artificial y el envasado asistido por cobots. Estas innovaciones no solo abordan la escasez de mano de obra, sino que también mejoran el rendimiento. El Centro de Automatización Escalable e Inteligente del Departamento de Agricultura de los Estados Unidos encabeza los esfuerzos de investigación y desarrollo de toda la industria, haciendo accesibles la robótica y el análisis a todos, no solo a las grandes plantas. Las empresas de tamaño medio están diversificándose regionalmente, adquiriendo procesadores especializados para reforzar su presencia local y ampliar su oferta de productos. Mientras tanto, los recién llegados en híbridos cultivados y de origen vegetal, aunque respaldados por capital de riesgo, lidian con restricciones de volumen, posicionándolos por ahora como socios potenciales más que como competidores directos.

A medida que aumentan la intensidad de capital y los desafíos regulatorios, el sector tiende hacia la consolidación. Los actores de capital privado como Bochi Investments están agrupando negocios cárnicos regionales suboptimizados, apostando por los beneficios de las ventas centralizadas y las mejoras de producción automatizada. Las empresas que combinan eficiencia productiva con diferenciación de marca están bien posicionadas para ganar una mayor porción del mercado de carne comestible de los Estados Unidos.

Líderes de la Industria de Carne Comestible de los Estados Unidos

Hormel Foods Corporation

JBS SA

Sysco Corporation

Tyson Foods Inc.

WH Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Julio de 2025: Conagra Brands Inc. presentó más de 50 productos de comida congelada, incluidos los bocados de bistec con mantequilla de ajo de Marie Callender's y los Banquet Mega Bowls de pollo con macarrones con queso y miel picante de Mike's Hot Honey. Estos lanzamientos tienen como objetivo satisfacer la creciente demanda de opciones de comida sabrosas y ricas en proteínas, atrayendo a los consumidores que buscan opciones de alimentos convenientes pero satisfactorias.

- Junio de 2025: Tyson Foods Inc. debutó con sus salchichas premium en tres sabores: Madera de Manzano, Queso Blanco con Tocino y Tocino con Queso Cheddar y Jalapeño. Estas salchichas ricas en proteínas, ahumadas para un sabor intenso, están diseñadas para atraer a los entusiastas del desayuno y las parrilladas. El lanzamiento nacional refleja la estrategia de la empresa para ampliar su presencia en el segmento premium de salchichas.

- Octubre de 2024: Coleman Natural Foods introdujo salchichas de carne de cerdo molida en cinco sabores (chorizo, italiano dulce, italiano picante, desayuno suave/picante) utilizando carne de cerdo Heritage Duroc, conocida por su terneza y marmoleado. Esta línea de productos responde a la creciente demanda de productos de cerdo premium, ofreciendo a los consumidores opciones de alta calidad para diversas aplicaciones culinarias.

- Marzo de 2024: Prairie lanzó nuevos cortes premium de carne de cerdo e innovadores productos de cerdo aliñados, aprovechando la tendencia del consumidor por sabores de inspiración culinaria y cerdo de alta calidad. Estas ofertas están diseñadas para satisfacer las necesidades de los consumidores que buscan experiencias gastronómicas elevadas en casa, combinando conveniencia con atractivo gourmet.

Alcance del Informe del Mercado de Carne Comestible de los Estados Unidos

La Carne de Res, el Ovino, la Carne de Cerdo y la Carne de Ave están cubiertos como segmentos por Tipo. La Carne Enlatada, la Fresca/Refrigerada, la Congelada y la Procesada están cubiertas como segmentos por Forma. El Canal Fuera del Establecimiento y el Canal Dentro del Establecimiento están cubiertos como segmentos por Canal de Distribución.| Carne de Res | |

| Carne de Cerdo | |

| Carne de Ovino | Cabra |

| Oveja | |

| Carne de Ave | Pollo |

| Otras Aves | |

| Otra Carne |

| Enlatada | |

| Fresca/Refrigerada | |

| Congelada | |

| Procesada | Nuggets |

| Salchichas | |

| Albóndigas | |

| Fiambres | |

| Marinada/Filetes | |

| Otra Carne Procesada |

| HoReCa | Hoteles |

| Restaurantes | |

| Catering | |

| Venta al Por Menor | Supermercados/Hipermercados |

| Tiendas de Conveniencia/Comestibles | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| Por Tipo | Carne de Res | |

| Carne de Cerdo | ||

| Carne de Ovino | Cabra | |

| Oveja | ||

| Carne de Ave | Pollo | |

| Otras Aves | ||

| Otra Carne | ||

| Por Forma | Enlatada | |

| Fresca/Refrigerada | ||

| Congelada | ||

| Procesada | Nuggets | |

| Salchichas | ||

| Albóndigas | ||

| Fiambres | ||

| Marinada/Filetes | ||

| Otra Carne Procesada | ||

| Por Canal de Distribución | HoReCa | Hoteles |

| Restaurantes | ||

| Catering | ||

| Venta al Por Menor | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Comestibles | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Definición de mercado

- Carne - La carne se define como la carne o las otras partes comestibles de un animal utilizadas como alimento. El uso final de la industria cárnica consiste únicamente en el consumo humano. En general, la carne se adquiere en establecimientos minoristas para su cocción y consumo en el hogar. Para el mercado estudiado, solo se ha considerado la carne sin cocinar. Esta puede procesarse en diversas formas, las cuales han sido cubiertas bajo el formato "Procesada". Las otras compras de carne se producen a través del consumo de carne en establecimientos de foodservice (restaurantes, hoteles, catering, etc.).

- Otras Carnes - El segmento de otras carnes incluye la carne de camello, caballo, conejo, etc. Estos no son tipos de carne tan comúnmente consumidos, pero aun así tienen presencia en distintas partes del mundo. A pesar de ser parte de la carne roja, hemos considerado estos tipos de carne por separado para una mejor comprensión del mercado.

- Carne de Ave - La carne de ave, también llamada carne blanca, proviene de aves criadas comercial o domésticamente para el consumo humano. Esto incluye pollo, pavo, patos y gansos.

- Carne Roja - La carne roja típicamente tiene un color rojo cuando está cruda y un color oscuro cuando está cocinada. Incluye cualquier carne proveniente de mamíferos, como carne de res, cordero, cerdo, cabra, ternera y ovino.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' indica que el rendimiento de la canal es el máximo posible y la calificación numérica hace referencia al marmoleado de la carne, el color y el brillo de la carne, su textura y color, brillo y calidad de la grasa. A5 es la calificación más alta que puede alcanzar la carne de res wagyu. |

| Matadero | Es otro nombre para el rastro y hace referencia al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas tasas de mortalidad, en muchos casos alcanzando el 100% dentro de los 30 a 35 días posteriores a la siembra en estanques de engorde. |

| Fiebre Porcina Africana (ASF) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks diferenciados conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de Angus | Es la carne derivada de una raza específica de ganado bovino originaria de Escocia. Requiere certificación de la Asociación Americana de Angus para recibir el sello de calidad "Carne de Angus Certificada". |

| Tocino | Es la carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Angus Negro | Es la carne derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Bolonia | Es una salchicha italiana ahumada hecha de carne, típicamente grande y elaborada con carne de cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con carne de cerdo, res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho | Es un corte de carne del pecho o la parte inferior del pecho de la carne de res o la ternera. El pecho de res es uno de los nueve cortes primales de la carne de res. |

| Broiler | Se refiere a cualquier pollo (Gallus domesticus) que se cría y engorda específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Filete de Paleta | Se refiere a un corte de carne de res que forma parte del corte primal de paleta, una gran sección de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, que típicamente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg |

| Muslo de Pollo | Se refiere a la pata de pollo sin el contramuslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Oveja Hembra | Es una oveja adulta hembra. |

| FDA | Administración de Alimentos y Medicamentos |

| Filet Mignon | Es un corte de carne extraído del extremo más pequeño del solomillo. |

| Filete de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Foodservice | Se refiere a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchichas Frankfurt | También conocidas como frankfurter o Würstchen, es un tipo de salchicha muy condimentada y ahumada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos |

| FSSAI | Autoridad de Seguridad e Istandarización Alimentaria de la India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se denomina estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Grano | Es la carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja y maíz y otros aditivos. Las vacas alimentadas con grano también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es la carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafeterías |

| Cecina | Es la carne magra y limpia que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Kobe | Es la carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo, en la ciudad de Kobe, en Japón. |

| Liverwurst | Es un tipo de salchicha alemana elaborada con hígado de res o de cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o carne de fiambre elaborada con carne de cerdo finamente picada o molida y curada en caliente, que incorpora al menos un 15% de cubos pequeños de grasa de cerdo. |

| Pastrami | Se refiere a una carne de res altamente condimentada y ahumada, que se sirve típicamente en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Plato | Se refiere a un corte del cuarto delantero de la panza de una vaca, justo debajo del corte de las costillas. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos y que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primales | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a los productos alimenticios que incluyen todos los ingredientes, en los que se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de su consumo. |

| Envasado al Retorte | Es un proceso de envasado aséptico de alimentos en el que el alimento se introduce en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de carne de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen solo enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche, y que generalmente se embute en una tripa. |

| Vieira | Es un molusco comestible con una concha acanalada en dos partes. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio completamente sin contacto y sin fricciones. |

| Solomillo | Es un corte de carne de res de las partes inferior y lateral de la espalda de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Lomo Fino | Se refiere a un corte de carne de res que consiste en el músculo del lomo completo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans no saturados o ácidos grasos trans, es un tipo de grasa no saturada que se encuentra naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los camarones y gambas tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es la carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado bovino japonés negro o rojo, valoradas por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante a lo largo del período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las estimaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados entre diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.