Tamaño y Participación del Mercado de Herramientas de Ciencias de la Vida en Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

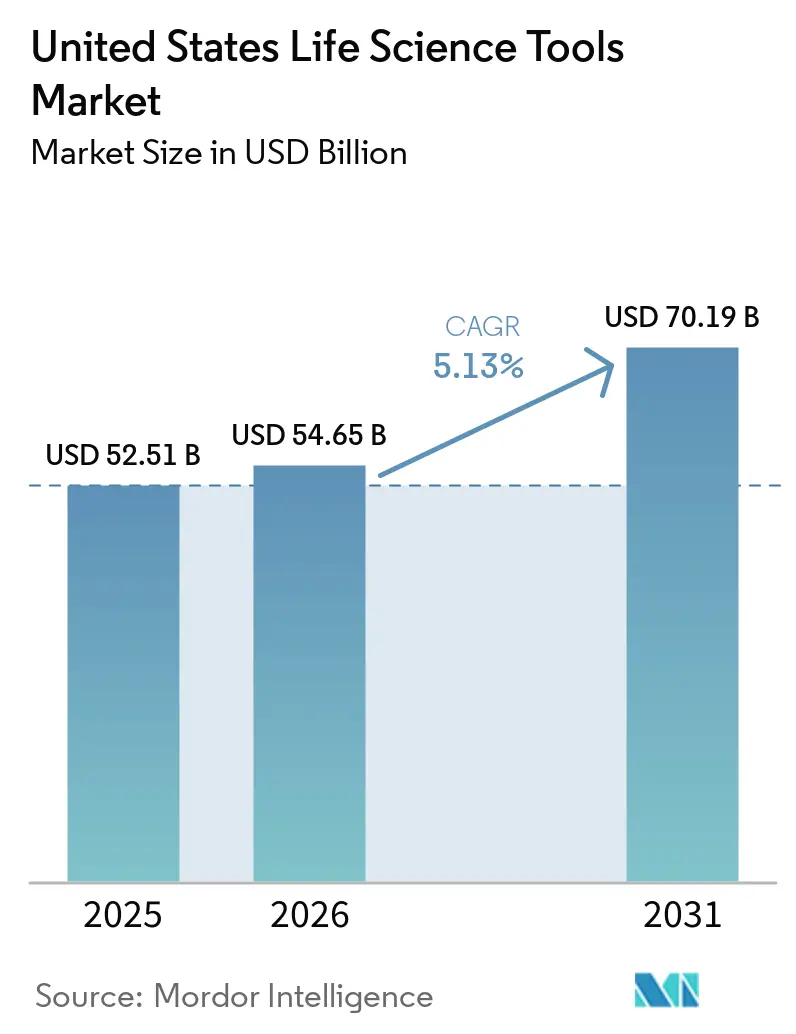

| Tamaño del mercado en el año base (2025) | 52.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 54.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Herramientas de Ciencias de la Vida en Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Herramientas de Ciencias de la Vida en Estados Unidos se expanda desde USD 52,51 mil millones en 2025 y USD 54,65 mil millones en 2026 hasta USD 70,19 mil millones en 2031, registrando una CAGR del 5,13% entre 2026 y 2031.

El mercado de herramientas de ciencias de la vida en Estados Unidos está siendo impulsado por un aumento sostenido en los programas de oncología de precisión, las carteras de enfermedades raras y el uso más amplio de flujos de trabajo multi-ómicos en entornos de investigación y clínicos. El comportamiento de adquisición también está cambiando a medida que el escrutinio de bioseguridad impulsa a los compradores hacia proveedores validados a nivel nacional, lo que está reconfigurando la selección de proveedores, los plazos de calificación y las decisiones de abastecimiento en todo el mercado de herramientas de ciencias de la vida en Estados Unidos. La demanda también se está profundizando en la fabricación de terapias avanzadas, donde los análisis de grado GMP, las herramientas de monitoreo en tiempo real y las plataformas de caracterización especializadas se están convirtiendo en requisitos estándar en lugar de mejoras opcionales. Al mismo tiempo, los laboratorios que migran de la secuenciación masiva de ARN hacia flujos de trabajo de célula única y espaciales están ampliando el gasto en informática, lo que está permitiendo que los ingresos por software y servicios crezcan más rápido de lo que las colocaciones de hardware por sí solas normalmente respaldarían dentro del mercado de herramientas de ciencias de la vida en Estados Unidos. Estos cambios indican que el crecimiento en el mercado de herramientas de ciencias de la vida en Estados Unidos está cada vez más vinculado a la intensidad recurrente de los flujos de trabajo, la preparación regulatoria y la monetización de la base instalada, en lugar de únicamente la colocación puntual de instrumentos.

Conclusiones Clave del Informe

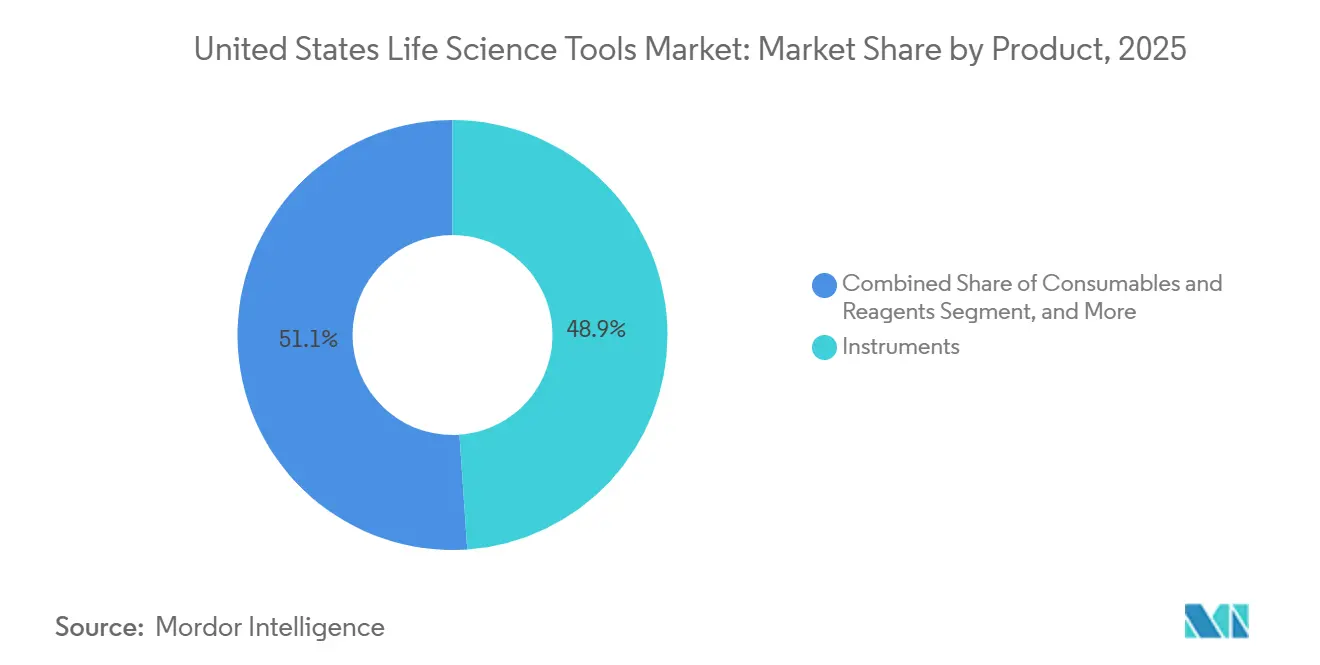

- Por producto, los instrumentos representaron el 48,87% de los ingresos en 2025, mientras que se proyecta que los consumibles y reactivos crecerán a una CAGR del 6,98% hasta 2031.

- Por tecnología, la tecnología proteómica lideró con el 33,83% de los ingresos en 2025, mientras que se espera que la tecnología genómica se expanda a una CAGR del 7,46% hasta 2031.

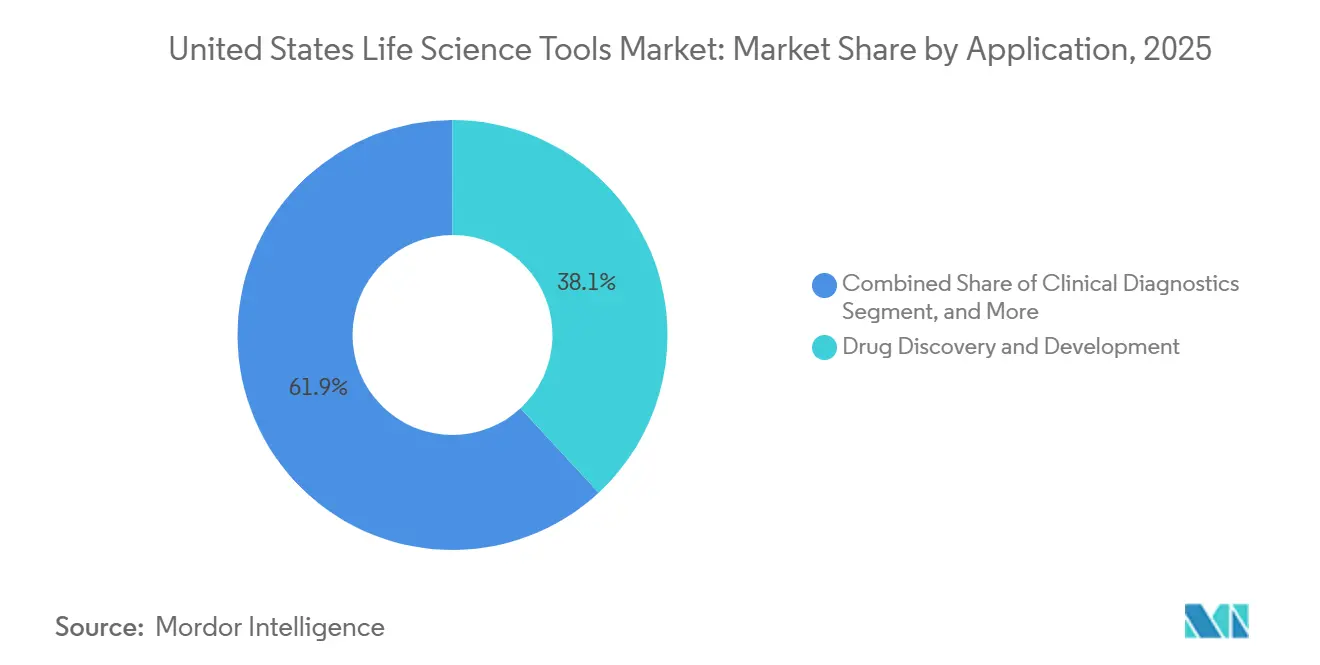

- Por aplicación, el descubrimiento y desarrollo de fármacos representó el 38,12% de los ingresos en 2025, mientras que se prevé que el diagnóstico clínico y la medicina de precisión avancen a una CAGR del 6,61% hasta 2031.

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 35,74% de los ingresos en 2025, mientras que se proyecta que las organizaciones de investigación por contrato y los CDMOs crezcan a una CAGR del 7,07% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Herramientas de Ciencias de la Vida en Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensidad de I+D Biofarmacéutica y Complejidad de la Cartera en Estados Unidos | +1.2% | Nacional, concentrado en el Gran Boston, el Área de la Bahía de San Francisco y el Corredor Biofarmacéutico de NY/NJ | Mediano plazo (2-4 años) |

| Financiamiento Extramural de los NIH y Gasto en Programas de Investigación Traslacional | +0.8% | Nacional, con mayor densidad en Massachusetts, Maryland, California y Carolina del Norte | Mediano plazo (2-4 años) |

| Escalamiento de la Medicina de Precisión en Oncología y Enfermedades Raras | +1.4% | Nacional, con ganancias tempranas en los clústeres de oncología de Boston, Houston y San Diego | Largo plazo (≥ 4 años) |

| Compresión de Costos de NGS y Ganancias en el Rendimiento de Multi-Ómica | +1.3% | Nacional, con desbordamiento hacia instalaciones académicas centrales en el Medio Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Adopción de Flujos de Trabajo de Biología Espacial y Célula Única | +0.9% | Nacional, liderado por universidades de investigación de primer nivel y campus de I+D farmacéutica | Largo plazo (≥ 4 años) |

| Cambios en la Adquisición hacia Fuentes de Confianza tras el Escrutinio de Bioseguridad | +0.6% | Nacional, más agudo en biofarmacéutica con contratos federales, CDMOs y sitios de investigación financiados por el gobierno | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensidad de I+D Biofarmacéutica y Complejidad de la Cartera en Estados Unidos

El mercado de herramientas de ciencias de la vida en Estados Unidos está viendo programas biofarmacéuticos más exigentes desde el punto de vista analítico que en 2024, especialmente en oncología, enfermedades raras y desarrollo de modalidades avanzadas. El codesarrollo de diagnósticos complementarios, la estratificación de pacientes mediante multi-ómica y una caracterización CMC más profunda son ahora requisitos comunes para muchos programas, lo que aumenta el número de herramientas utilizadas por activo. El trabajo en enfermedades raras añade mayor presión porque las cohortes de pacientes más pequeñas requieren flujos de trabajo proteómicos y genómicos de alta sensibilidad donde la calidad de los datos por muestra tiene mayor peso que el simple rendimiento. La presión de costos en el desarrollo de fármacos también está reforzando la demanda de plataformas de mayor rendimiento y más automatizables que puedan comprimir los plazos y reducir la repetición de flujos de trabajo. El auge de los anticuerpos biespecíficos, los conjugados anticuerpo-fármaco y otras modalidades complejas está ampliando el uso de métodos analíticos ortogonales como la espectrometría de masas nativa, la fotometría de masas y la electroforesis capilar microfluídica en todo el mercado de herramientas de ciencias de la vida en Estados Unidos.

Escalamiento de la Medicina de Precisión en Oncología y Enfermedades Raras

La expansión comercial de la medicina de precisión está creando una demanda duradera de flujos de trabajo genómicos y proteómicos clínicos más allá de los laboratorios de descubrimiento en el mercado de herramientas de ciencias de la vida en Estados Unidos. El uso más amplio de diagnósticos complementarios está ayudando a los desarrolladores de diagnósticos y a las empresas biofarmacéuticas a alinear las vías regulatorias y de desarrollo de manera más eficiente. Un estudio revisado por pares sobre las aprobaciones oncológicas de la FDA encontró que el uso de diagnósticos complementarios estuvo asociado con una reducción media de 379,5 días en el tiempo de desarrollo clínico, lo que respalda una ejecución más rápida de los programas y eleva el valor de los conjuntos de herramientas de diagnóstico integradas.[1]Therapeutic Innovation & Regulatory Science, "Integración Estratégica de Diagnósticos Complementarios en Oncología de Precisión: Factores Clave, Plazos de Desarrollo de Fármacos e Información Regulatoria de las Aprobaciones de la FDA de EE. UU.," Springer Nature, link.springer.com La cobertura de Medicare también se está ampliando para las pruebas moleculares de alta sensibilidad, incluida la expansión de cobertura de mayo de 2026 para Personalis NeXT Personal en el monitoreo del tratamiento del cáncer de mama triple negativo y HER2 positivo en estadios II-III. A medida que los laboratorios incorporan flujos de trabajo de biopsia líquida sobre las plataformas de secuenciación existentes, el mercado de herramientas de ciencias de la vida en Estados Unidos está ganando una segunda corriente de demanda de reactivos desde el mismo sitio clínico.

Compresión de Costos de NGS y Ganancias en el Rendimiento de Multi-Ómica

La economía de la secuenciación está cambiando la asignación de capital dentro del mercado de herramientas de ciencias de la vida en Estados Unidos a medida que las plataformas de lectura larga y lectura corta se expanden hacia posiciones de flujo de trabajo diferentes pero complementarias. PacBio declaró en febrero de 2026 que su química SPRQ-Nx para los sistemas Revio llevó la secuenciación del genoma completo de lectura larga por debajo de USD 300 por genoma, lo que reduce la barrera para proyectos de alta fidelidad a gran escala.[2]Organización para Pacific Biosciences, "La Química PacBio SPRQ-Nx Ahora se Envía a Todo el Mundo, Habilitando Genomas HiFi por Menos de USD 300," Comunicado de Prensa de Pacific Biosciences, pacb.com Illumina también lanzó TruPath Genome en febrero de 2026 para mejorar la cobertura de alta precisión en regiones genómicas oscuras, lo que extiende la relevancia de la lectura corta en flujos de trabajo clínicos y de investigación. Estas plataformas no se están reemplazando entre sí, y esa coexistencia está aumentando la demanda de celdas de flujo, kits y químicas de preparación de bibliotecas por separado en todo el mercado de herramientas de ciencias de la vida en Estados Unidos. Los estudios multi-ómicos que combinan transcriptómica, proteómica y metabolómica también están elevando el gasto en consumibles por muestra, incluso a medida que los costos de secuenciación por base disminuyen.

Adopción de Flujos de Trabajo de Biología Espacial y Célula Única

La biología espacial y el análisis de célula única están pasando de un uso de investigación especializado a ser más rutinarios en los flujos de trabajo de I+D farmacéutica, lo que está elevando la densidad de los flujos de trabajo en el mercado de herramientas de ciencias de la vida en Estados Unidos. En abril de 2026, 10x Genomics introdujo Atera para el análisis espacial del transcriptoma completo a resolución de célula única y planificó envíos comerciales para la segunda mitad de 2026. Su iniciativa vinculada STELA con Bioptimus muestra que los proveedores están construyendo fortaleza competitiva no solo a través de instrumentos, sino también a través de capas propietarias de generación e interpretación de datos. Ese cambio es importante porque los conjuntos de datos curados y la interpretación asistida por software pueden aumentar los costos de cambio incluso cuando existen alternativas de hardware. QIAGEN también se adentró en esta área de flujo de trabajo con su adquisición de Parse Biosciences en diciembre de 2025, añadiendo química de célula única sin instrumento utilizada por más de 3.000 clientes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carga de CAPEX de Instrumentos Avanzados y Consumibles Recurrentes | -0.5% | Nacional, más agudo en instituciones académicas y laboratorios de hospitales comunitarios con presupuestos fijos | Mediano plazo (2-4 años) |

| La Eliminación Regulatoria de LDT Eleva los Costos de Validación y Cumplimiento | -0.3% | Nacional, concentrado en redes de laboratorios clínicos y laboratorios de diagnóstico especializados | Corto plazo (≤ 2 años) |

| Volatilidad en el Calendario de Subvenciones de los NIH para Compras Lideradas por el Ámbito Académico | -0.2% | Nacional, con impacto desproporcionado en universidades de investigación del Noreste y el Medio Oeste | Corto plazo (≤ 2 años) |

| Escasez de Talento Especializado en Bioinformática y Servicio de Campo | -0.1% | Nacional, más severo en los clústeres de biotecnología metropolitanos con alta competencia salarial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carga de CAPEX de Instrumentos Avanzados y Consumibles Recurrentes

La presión sobre el presupuesto de capital está ralentizando los ciclos de renovación de instrumentos en las instalaciones académicas centrales, los laboratorios hospitalarios y los compradores de biotecnología de tamaño mediano en el mercado de herramientas de ciencias de la vida en Estados Unidos. Una encuesta de compras de laboratorio de otoño de 2025 mostró que el 81,1% de los laboratorios ingresaron a 2026 con la reducción de costos como mandato operativo principal, mientras que el 81,9% dijo que estaba dispuesto a abandonar la lealtad a la marca por el menor costo total de propiedad. Este comportamiento está aumentando la presión sobre los precios del hardware y haciendo que los flujos de trabajo de menor CAPEX o sin instrumentos sean más atractivos en algunos casos de uso. Los sistemas de automatización totalmente integrados también conllevan largos períodos de instalación y validación, lo que dificulta la adopción en sitios que no pueden justificar ciclos de adquisición prolongados o interrupciones temporales del flujo de trabajo. Las estructuras de financiamiento como el instrumento como servicio y el alquiler de reactivos están ayudando en el segmento alto, pero siguen concentradas entre las relaciones con proveedores más grandes en lugar de estar ampliamente disponibles en todo el mercado de herramientas de ciencias de la vida en Estados Unidos.

Escasez de Talento Especializado en Bioinformática y Servicio de Campo

La escasez de especialistas en bioinformática y talento avanzado en ingeniería de campo está limitando el uso efectivo de plataformas sofisticadas ya instaladas en todo el mercado de herramientas de ciencias de la vida en Estados Unidos. El Informe Nacional de Tendencias de la Fuerza Laboral 2025 del Colaborativo de la Fuerza Laboral de Ciencias de la Vida encontró que la adopción de IA está aumentando la demanda de trabajadores que puedan conectar las capacidades de ciencias de la vida y computacionales, mientras que la oferta sigue siendo limitada.[3]Colaborativo de la Fuerza Laboral de Ciencias de la Vida, "Informe Nacional de Tendencias de la Fuerza Laboral 2025," AZBio, azbio.org Esta restricción afecta la utilización de instrumentos, la interpretación de datos, la validación de flujos de trabajo y los tiempos de respuesta del servicio, en lugar de únicamente la colocación inicial. Los proveedores, por lo tanto, enfrentan un problema de ingresos recurrentes porque una menor utilización debilita directamente el consumo de consumibles incluso cuando la base de hardware ya está instalada. En términos prácticos, el mercado de herramientas de ciencias de la vida en Estados Unidos está siendo frenado por un cuello de botella de habilidades que la mejora del producto por sí sola no puede resolver completamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Ingresos Recurrentes de Consumibles se Aceleran Más Allá del Crecimiento de la Base Instalada

Los instrumentos representaron el 48,87% de la participación del mercado de herramientas de ciencias de la vida en Estados Unidos en 2025, lo que los mantuvo como la categoría de producto más grande por ingresos. Esta posición fue respaldada por colocaciones de alto valor de sistemas de cromatografía, plataformas de espectrometría de masas, sistemas de secuenciación y citómetros de flujo en sitios de I+D biofarmacéutica y fabricación farmacéutica. Dentro de este nivel de producto, la espectrometría de masas y los sistemas de secuenciación están viendo el mayor impulso en los ingresos unitarios a medida que los laboratorios clínicos actualizan plataformas y la fabricación de CGT expande la infraestructura analítica. Los sistemas de manejo de líquidos y automatización de laboratorio también están ganando terreno en entornos de descubrimiento de alto rendimiento donde los requisitos de precisión y reproducibilidad están impulsando a las empresas de biotecnología más pequeñas hacia la automatización.

Se proyecta que los consumibles y reactivos crecerán a una CAGR del 6,98% hasta 2031, convirtiéndolos en el tipo de producto de más rápido crecimiento en el mercado de herramientas de ciencias de la vida en Estados Unidos. Este patrón refleja el efecto compuesto de la demanda recurrente una vez que los instrumentos ya están instalados y funcionando con mayor frecuencia en flujos de trabajo de pruebas oncológicas, terapia celular y multi-ómica. Los reactivos de secuenciación y los kits de preparación de bibliotecas, los anticuerpos e inmunorreactivos, y los medios de cultivo celular siguen siendo las subcategorías más sólidas porque están directamente vinculadas al volumen de ejecución en lugar de los ciclos de colocación. El software y los servicios también se están expandiendo de manera constante a medida que la bioinformática, los LIMS y la informática de flujos de trabajo se vuelven más importantes para los programas con gran cantidad de datos, e Illumina destacó esta dirección con BioInsight en su comentario de resultados del primer trimestre de 2026.

Por Tecnología: Las Plataformas Genómicas se Adelantan al Mercado en General

La tecnología proteómica representó el 33,83% del tamaño del mercado de herramientas de ciencias de la vida en Estados Unidos en 2025, lo que refleja el papel central de las plataformas de espectrometría de masas, cromatografía e inmunoensayo en el desarrollo y control de calidad de biológicos. Los biológicos, los anticuerpos biespecíficos y los productos de terapia celular requieren una caracterización de alta resolución en las etapas de desarrollo y fabricación, lo que sostiene tanto las colocaciones de capital como el consumo recurrente de consumibles. Los microarreglos de proteínas y los inmunoensayos también siguen siendo ampliamente utilizados en I+D farmacéutica y laboratorios clínicos, lo que le da a este segmento una base instalada estable y un patrón de compra repetida. El segmento, por lo tanto, sigue siendo fundamental para el mercado de herramientas de ciencias de la vida en Estados Unidos incluso a medida que los flujos de trabajo genómicos más nuevos se expanden más rápido.

Se proyecta que la tecnología genómica se expanda a una CAGR del 7,46% hasta 2031, lo que la convierte en el segmento tecnológico de más rápido crecimiento. La caída de los costos de secuenciación y el uso más amplio de NGS clínica en oncología y pruebas de enfermedades genéticas están ampliando la base de clientes desde entornos de investigación hacia un uso clínico más rutinario. La tecnología de biología celular también se está beneficiando del desarrollo de terapias celulares y génicas, especialmente en plataformas de citometría de flujo, imágenes y cribado de alto contenido utilizadas por CDMOs y grupos farmacéuticos especializados. La multi-ómica y la biología espacial siguen siendo más pequeñas en términos de ingresos, pero están evolucionando rápidamente a medida que la transcriptómica de célula única y espacial pasa de la investigación académica a flujos de trabajo de I+D farmacéutica más estructurados.

Por Aplicación: El Descubrimiento de Fármacos Ancla los Ingresos Mientras el Diagnóstico Clínico se Acelera

El descubrimiento y desarrollo de fármacos representó el 38,12% del tamaño del mercado de herramientas de ciencias de la vida en Estados Unidos en 2025, lo que lo convirtió en el segmento de aplicación más grande. Los programas de desarrollo modernos requieren un uso amplio de herramientas en la identificación de dianas, el cribado de alto rendimiento, la investigación traslacional y los análisis CMC, especialmente en oncología y terapias avanzadas. El trabajo traslacional preclínico en 2026 es particularmente intensivo en herramientas porque la transcriptómica espacial, la proteómica de célula única y los sistemas basados en organoides se están incorporando a flujos de trabajo de farmacología más estándar. Esa amplia huella analítica continúa anclando el mercado de herramientas de ciencias de la vida en Estados Unidos incluso a medida que los casos de uso clínico en etapas posteriores ganan participación.

Se prevé que el diagnóstico clínico y la medicina de precisión crezcan a una CAGR del 6,61% hasta 2031, convirtiéndola en el área de aplicación de más rápido crecimiento. Las pruebas oncológicas y el desarrollo de diagnósticos complementarios son los principales motores de crecimiento a medida que se amplían las vías de reembolso y el monitoreo molecular se vuelve más rutinario. La investigación académica y gubernamental sigue siendo un área de aplicación importante, con las subvenciones extramurales de los NIH alcanzando USD 35,3 mil millones en el año fiscal 2025, aunque los premios de subvenciones de proyectos de investigación en competencia disminuyeron un 20,5% en el mismo año. El bioprocesamiento y las terapias avanzadas también siguen siendo altamente intensivos en capital porque la fabricación de CGT requiere herramientas analíticas alineadas con GMP, sensores de bioprocesos y kits de ensayo especializados para validación y pruebas de identidad.

Por Usuario Final: El Crecimiento de CRO y CDMO Señala un Impulso Estructural de Externalización

Las empresas farmacéuticas y de biotecnología representaron el 35,74% de la participación del mercado de herramientas de ciencias de la vida en Estados Unidos en 2025, lo que las convirtió en el grupo de usuarios finales más grande. Estas empresas siguen siendo el motor central de la demanda porque compran directamente y también dan forma a los requisitos analíticos que se difunden a través del ecosistema de proveedores más amplio. Las grandes empresas farmacéuticas todavía están construyendo capacidades analíticas internas para programas de biológicos y CGT, mientras que las empresas de biotecnología más pequeñas están canalizando una mayor parte del trabajo a través de socios externos. Esa combinación respalda tanto las colocaciones directas de instrumentos como la demanda indirecta de herramientas vinculada a la actividad de desarrollo externalizado en toda la industria de herramientas de ciencias de la vida en Estados Unidos.

Se proyecta que las organizaciones de investigación por contrato y los CDMOs crezcan a una CAGR del 7,07% hasta 2031, convirtiéndolos en el segmento de usuarios finales de más rápido crecimiento. Su crecimiento refleja la externalización estructural en biofarmacéutica y la alta intensidad de herramientas del desarrollo analítico y la fabricación de terapias avanzadas. Los institutos académicos y de investigación siguen siendo una gran clase de compradores institucionales, aunque los NIH otorgaron 55.394 subvenciones extramurales totales en el año fiscal 2025, una disminución del 6,2% respecto al año fiscal 2024, lo que añade irregularidad al calendario de adquisiciones. Los hospitales y laboratorios de diagnóstico también están expandiendo la capacidad de diagnóstico molecular, especialmente en torno a los paneles de oncología basados en NGS y los programas de oncología de precisión hospitalarios.

Análisis Geográfico

El corredor Boston-Cambridge, el Área de la Bahía de San Francisco y San Diego siguen siendo los clústeres de demanda de mayor densidad en el mercado de herramientas de ciencias de la vida en Estados Unidos. El Gran Boston combina biotecnologías en etapa clínica, hospitales de investigación y universidades líderes, lo que mantiene las plataformas de secuenciación, biología espacial y proteómica avanzada fuertemente concentradas en ese corredor. El Área de la Bahía añade un segundo punto de concentración a través de una combinación de grandes empresas biofarmacéuticas y empresas de biotecnología en etapa clínica que sostienen el gasto en flujos de trabajo de descubrimiento y bioprocesamiento. San Diego fortalece aún más la demanda nacional a través de su sólida base genómica y la creciente actividad en plataformas de secuenciación de lectura larga y biopsia líquida.

El Atlántico Medio y el Sureste están formando una segunda capa significativa de demanda en el mercado de herramientas de ciencias de la vida en Estados Unidos. Bethesda se beneficia del campus de los NIH y la actividad de investigación relacionada, mientras que Carolina del Norte se beneficia del ecosistema del Research Triangle Park y su base de biofabricación. La expansión de CDMOs de terapias génicas y celulares en el Sureste también está aumentando la demanda de herramientas analíticas de grado GMP, pruebas de identidad genómica validadas y plataformas de monitoreo de procesos de un solo uso. Los requisitos regulatorios vinculados a las prácticas GMP y el cumplimiento del sistema de calidad están haciendo que los estándares de validación sean especialmente importantes para las herramientas utilizadas en la fabricación clínica y las pruebas reguladas. A medida que esta infraestructura se expande hasta 2028, es probable que la región atraiga más inversión de proveedores, más soporte de aplicaciones y un desarrollo más profundo de la base instalada.

El Medio Oeste y el Oeste Montañoso siguen siendo más pequeños en demanda total, pero se están volviendo más importantes para el mercado de herramientas de ciencias de la vida en Estados Unidos a medida que los sistemas hospitalarios, los centros médicos académicos y los laboratorios de diagnóstico regionales amplían las capacidades moleculares. Ciudades como Chicago, Minneapolis, Cleveland, Columbus e Indianápolis están añadiendo actividad de investigación y diagnóstico constante que respalda la demanda de citometría de flujo, imágenes y secuenciación clínica. Instituciones como Northwestern, la Universidad de Chicago, Mayo Clinic y Ohio State proporcionan una base estable de usuarios académicos y clínicos que ayuda a equilibrar la concentración costera. Varios proveedores líderes han respondido posicionando más recursos de servicio de campo y especialistas en aplicaciones en el Medio Oeste, lo que demuestra que el tiempo de actividad y la velocidad de soporte ahora importan más en las decisiones de compra donde la redundancia de instrumentos es limitada.

Panorama Competitivo

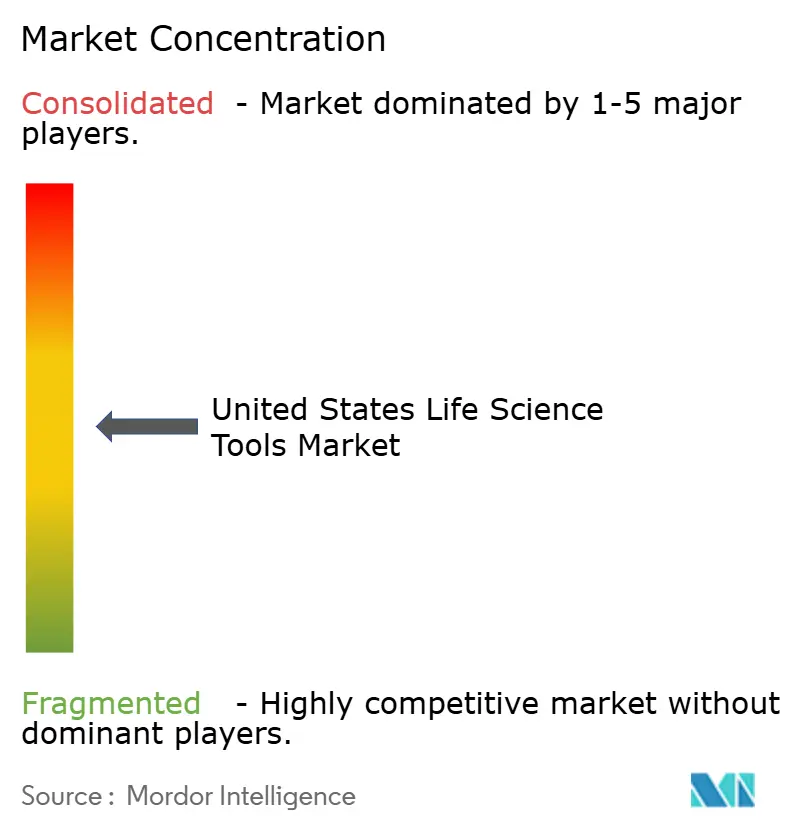

El mercado de herramientas de ciencias de la vida en Estados Unidos tiene un nivel superior moderadamente consolidado liderado por Thermo Fisher Scientific y Danaher Corporation, mientras que el siguiente nivel incluye a Illumina, Waters Corporation, Agilent Technologies, QIAGEN, Sartorius, Bruker y 10x Genomics. El posicionamiento competitivo cambió materialmente en 2025 y 2026 a medida que grandes transacciones ampliaron la escala de los proveedores y ensancharon las carteras de productos. Waters completó su combinación de USD 17,5 mil millones con los negocios de Biociencias y Soluciones de Diagnóstico de BD el 9 de febrero de 2026, lo que le dio una posición más sólida en citometría de flujo, análisis celular y reactivos de diagnóstico. Danaher también anunció su adquisición de Masimo Corporation por USD 9,9 mil millones en febrero de 2026, lo que amplía su alcance en diagnósticos especializados y eleva aún más el listón competitivo en torno a las plataformas integradas.

El mercado de herramientas de ciencias de la vida en Estados Unidos también está evolucionando hacia ecosistemas integrados de hardware, software y flujos de trabajo en lugar de instrumentos independientes. Thermo Fisher dijo en su día del inversor de mayo de 2026 que planeaba lanzar en la segunda mitad de 2026 instrumentos totalmente autónomos desarrollados con NVIDIA para entornos de investigación farmacéutica. QIAGEN está siguiendo una estrategia de fidelización similar desde el lado del software a través de QIA Agent, su asistente digital habilitado por IA en flujos de trabajo de muestra a resultado. Los especialistas más pequeños siguen siendo competitivos donde la profundidad química o el enfoque en el flujo de trabajo importa más que la escala del catálogo amplio, razón por la cual 10x Genomics sigue siendo importante en biología espacial y PacBio mantiene una posición sólida en secuenciación de lectura larga. Esto significa que el mercado de herramientas de ciencias de la vida en Estados Unidos se está consolidando en la cima sin volverse uniforme en los caminos de innovación.

Las normas de adquisición también se están convirtiendo en un factor competitivo más fuerte en el mercado de herramientas de ciencias de la vida en Estados Unidos. La Ley BIOSECURE, promulgada el 18 de diciembre de 2025, está impulsando a los compradores con exposición federal hacia proveedores que puedan superar las nuevas verificaciones de abastecimiento y cumplimiento. Ese cambio favorece a los proveedores nacionales o de naciones aliadas con mayor validación, documentación y soporte de servicio en entornos regulados. Al mismo tiempo, crea presión de costos a corto plazo porque las cadenas de suministro, las listas de proveedores aprobados y los procesos de calificación de clientes se están revisando. La competencia, por lo tanto, depende cada vez más de un abastecimiento de confianza, el soporte de la base instalada y la integración de flujos de trabajo en lugar del precio únicamente.

Líderes de la Industria de Herramientas de Ciencias de la Vida en Estados Unidos

Becton, Dickinson and Company

Merck KGaA (MilliporeSigma)

Sartorius AG

Waters Corporation

10x Genomics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: Danaher Corporation recaudó USD 3 mil millones en una venta récord de bonos de colocación privada en notas denominadas en francos suizos para ayudar a financiar su pendiente adquisición de Masimo Corporation por USD 9,9 mil millones, uno de los mayores eventos de financiamiento del sector de ciencias de la vida del año. Se espera que la transacción fortalezca la cartera de diagnósticos especializados de Danaher y permita la integración de plataformas de monitoreo de cuidados agudos con sus unidades de negocio de ciencias de la vida.

- Mayo 2026: La FDA aprobó Guardant360 Liquid CDx como el panel de biopsia líquida más grande aprobado por la FDA, con una huella genómica expandida 100 veces en comparación con su predecesor y 7 indicaciones de diagnóstico complementario preexistentes transferidas a la nueva prueba. La aprobación establece un nuevo referente regulatorio para las plataformas CDx integrales basadas en biopsia líquida y se espera que impulse la demanda de reactivos NGS en los sitios de laboratorios clínicos.

- Mayo 2026: El Programa de Servicios de Diagnóstico Molecular de los Centros de Servicios de Medicare y Medicaid amplió la cobertura de Medicare para la prueba de enfermedad residual mínima NeXT Personal de Personalis para incluir el monitoreo del tratamiento del cáncer de mama triple negativo y HER2 positivo en estadios II-III. Este 4.° hito de cobertura de los CMS para NeXT Personal amplía el uso reembolsable de herramientas genómicas ultrasensibles al entorno oncológico neoadyuvante, ampliando el mercado clínico de consumibles NGS direccionable.

- Abril 2026: 10x Genomics introdujo Atera, una nueva plataforma de biología espacial in situ diseñada para el análisis del transcriptoma completo a resolución de célula única con un rendimiento sin precedentes, con envíos comerciales esperados en la segunda mitad de 2026. El lanzamiento de la plataforma estuvo acompañado de una asociación con Bioptimus para la iniciativa global de datos espaciales STELA, con el objetivo de crear conjuntos de datos fundamentales que conecten la biología subyacente con los resultados de las enfermedades.

Alcance del Informe del Mercado de Herramientas de Ciencias de la Vida en Estados Unidos

El Mercado de Herramientas de Ciencias de la Vida abarca los instrumentos, consumibles, reactivos y software utilizados en la investigación biológica, el diagnóstico clínico y el desarrollo de fármacos. Forma la columna vertebral tecnológica de las industrias que estudian los organismos vivos, permitiendo procesos críticos como la secuenciación de ADN, la clasificación celular y el análisis molecular.

El Mercado de Herramientas de Ciencias de la Vida en Estados Unidos, reportado en términos de valor (USD), está estructurado en varias dimensiones clave de segmentación que reflejan la amplitud de las tecnologías y las aplicaciones de uso final en el sector. Por categoría de producto, el mercado incluye instrumentos, consumibles y reactivos, así como software y servicios. Desde una perspectiva tecnológica, el panorama abarca herramientas genómicas, plataformas proteómicas, tecnologías de biología celular, soluciones de multi-ómica y biología espacial, y tecnologías analíticas y de separación. En términos de áreas de aplicación, las herramientas de ciencias de la vida apoyan el descubrimiento y desarrollo de fármacos, el diagnóstico clínico, la investigación académica y gubernamental, y el bioprocesamiento y las terapias avanzadas. Finalmente, por usuario final, el mercado sirve a empresas farmacéuticas y de biotecnología, institutos académicos, hospitales y laboratorios de diagnóstico, y organizaciones de investigación y fabricación por contrato (CROs y CDMOs).

| Instrumentos | Sistemas de Cromatografía |

| Sistemas de Espectrometría de Masas | |

| Citómetros de Flujo y Clasificadores Celulares | |

| Sistemas de Secuenciación | |

| Sistemas de Microscopía e Imágenes | |

| Sistemas de PCR y qPCR | |

| Sistemas de Manejo de Líquidos y Automatización de Laboratorio | |

| Sistemas de Electroforesis y Separación | |

| Centrífugas y Sistemas de Preparación de Muestras | |

| Consumibles y Reactivos | Kits de Ensayo |

| Anticuerpos e Inmunorreactivos | |

| Medios de Cultivo Celular y Sueros | |

| Reactivos de Secuenciación y Kits de Preparación de Bibliotecas | |

| Reactivos de PCR y Enzimas | |

| Columnas de Cromatografía y Solventes | |

| Kits de Preparación y Purificación de Muestras | |

| Microplacas, Tubos, Puntas y Plásticos de Laboratorio | |

| Software y Servicios | Software de Bioinformática y Análisis de Datos |

| LIMS e Informática de Flujos de Trabajo | |

| Servicio y Mantenimiento de Instrumentos | |

| Servicios de Ensayo por Contrato e Investigación |

| Tecnología Genómica | Secuenciación de Nueva Generación |

| Secuenciación de Sanger | |

| PCR y qPCR | |

| Microarreglos | |

| PCR Digital | |

| Tecnología Proteómica | Espectrometría de Masas |

| Microarreglos de Proteínas | |

| Cromatografía | |

| Inmunoensayos | |

| Tecnología de Biología Celular | Cultivo Celular |

| Citometría de Flujo | |

| Cribado de Alto Contenido | |

| Imágenes y Microscopía | |

| Herramientas de Desarrollo de Líneas Celulares | |

| Multi-Ómica y Biología Espacial | Ómica de Célula Única |

| Transcriptómica Espacial | |

| Proteómica Espacial | |

| Informática Multi-Ómica Integrada | |

| Tecnología Analítica y de Separación | Espectroscopía |

| Electroforesis | |

| Centrifugación | |

| Manejo de Líquidos y Automatización |

| Descubrimiento y Desarrollo de Fármacos | Identificación y Validación de Dianas |

| Descubrimiento de Candidatos y Cribado | |

| Investigación Traslacional Preclínica | |

| Análisis CMC y de Desarrollo de Procesos | |

| Diagnóstico Clínico y Medicina de Precisión | Pruebas Oncológicas |

| Pruebas de Enfermedades Raras y Hereditarias | |

| Pruebas de Enfermedades Infecciosas | |

| Desarrollo de Diagnósticos Complementarios | |

| Investigación Académica y Gubernamental | Investigación Básica |

| Investigación Traslacional | |

| Instalaciones Centrales | |

| Bioprocesamiento y Terapias Avanzadas | Desarrollo de Terapia Celular |

| Desarrollo de Terapia Génica | |

| Análisis de Biológicos y Biosimilares | |

| Soporte a la Investigación y Fabricación de Vacunas |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Hospitales y Laboratorios de Diagnóstico |

| Organizaciones de Investigación por Contrato y CDMOs |

| Por Producto | Instrumentos | Sistemas de Cromatografía |

| Sistemas de Espectrometría de Masas | ||

| Citómetros de Flujo y Clasificadores Celulares | ||

| Sistemas de Secuenciación | ||

| Sistemas de Microscopía e Imágenes | ||

| Sistemas de PCR y qPCR | ||

| Sistemas de Manejo de Líquidos y Automatización de Laboratorio | ||

| Sistemas de Electroforesis y Separación | ||

| Centrífugas y Sistemas de Preparación de Muestras | ||

| Consumibles y Reactivos | Kits de Ensayo | |

| Anticuerpos e Inmunorreactivos | ||

| Medios de Cultivo Celular y Sueros | ||

| Reactivos de Secuenciación y Kits de Preparación de Bibliotecas | ||

| Reactivos de PCR y Enzimas | ||

| Columnas de Cromatografía y Solventes | ||

| Kits de Preparación y Purificación de Muestras | ||

| Microplacas, Tubos, Puntas y Plásticos de Laboratorio | ||

| Software y Servicios | Software de Bioinformática y Análisis de Datos | |

| LIMS e Informática de Flujos de Trabajo | ||

| Servicio y Mantenimiento de Instrumentos | ||

| Servicios de Ensayo por Contrato e Investigación | ||

| Por Tecnología | Tecnología Genómica | Secuenciación de Nueva Generación |

| Secuenciación de Sanger | ||

| PCR y qPCR | ||

| Microarreglos | ||

| PCR Digital | ||

| Tecnología Proteómica | Espectrometría de Masas | |

| Microarreglos de Proteínas | ||

| Cromatografía | ||

| Inmunoensayos | ||

| Tecnología de Biología Celular | Cultivo Celular | |

| Citometría de Flujo | ||

| Cribado de Alto Contenido | ||

| Imágenes y Microscopía | ||

| Herramientas de Desarrollo de Líneas Celulares | ||

| Multi-Ómica y Biología Espacial | Ómica de Célula Única | |

| Transcriptómica Espacial | ||

| Proteómica Espacial | ||

| Informática Multi-Ómica Integrada | ||

| Tecnología Analítica y de Separación | Espectroscopía | |

| Electroforesis | ||

| Centrifugación | ||

| Manejo de Líquidos y Automatización | ||

| Por Aplicación | Descubrimiento y Desarrollo de Fármacos | Identificación y Validación de Dianas |

| Descubrimiento de Candidatos y Cribado | ||

| Investigación Traslacional Preclínica | ||

| Análisis CMC y de Desarrollo de Procesos | ||

| Diagnóstico Clínico y Medicina de Precisión | Pruebas Oncológicas | |

| Pruebas de Enfermedades Raras y Hereditarias | ||

| Pruebas de Enfermedades Infecciosas | ||

| Desarrollo de Diagnósticos Complementarios | ||

| Investigación Académica y Gubernamental | Investigación Básica | |

| Investigación Traslacional | ||

| Instalaciones Centrales | ||

| Bioprocesamiento y Terapias Avanzadas | Desarrollo de Terapia Celular | |

| Desarrollo de Terapia Génica | ||

| Análisis de Biológicos y Biosimilares | ||

| Soporte a la Investigación y Fabricación de Vacunas | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Institutos Académicos y de Investigación | ||

| Hospitales y Laboratorios de Diagnóstico | ||

| Organizaciones de Investigación por Contrato y CDMOs | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de herramientas de ciencias de la vida en Estados Unidos en 2026?

El mercado de herramientas de ciencias de la vida en Estados Unidos está valorado en USD 54,65 mil millones en 2026 y se proyecta que alcance USD 70,19 mil millones en 2031 a una CAGR del 5,13%.

¿Qué categoría de producto lidera la generación de ingresos en herramientas de ciencias de la vida en Estados Unidos?

Los instrumentos siguen siendo la categoría de producto más grande con una participación de ingresos del 48,87% en 2025, respaldados por sistemas de secuenciación, plataformas de espectrometría de masas, cromatografía y citometría de flujo.

¿Qué área de producto está creciendo más rápido hasta 2031?

Los consumibles y reactivos son el grupo de productos de más rápido crecimiento con una CAGR del 6,98% hasta 2031 porque los instrumentos instalados generan demanda recurrente de kits y reactivos.

¿Qué segmento tecnológico se está expandiendo más rápido en este espacio?

Se prevé que la tecnología genómica crezca a una CAGR del 7,46% hasta 2031, impulsada por la caída de los costos de secuenciación y el uso más amplio de NGS clínica en oncología y pruebas de enfermedades genéticas.

¿Por qué los CROs y CDMOs se están convirtiendo en compradores más importantes de herramientas de ciencias de la vida?

Se proyecta que los CROs y CDMOs crezcan a una CAGR del 7,07% hasta 2031 porque la externalización biofarmacéutica está aumentando y la fabricación de terapias avanzadas requiere herramientas analíticas y de monitoreo de grado GMP.

Última actualización de la página el: