Tamaño y Participación del Mercado de Instrumentación en Ciencias de la Vida y Química

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Instrumentación en Ciencias de la Vida y Química por Mordor Intelligence

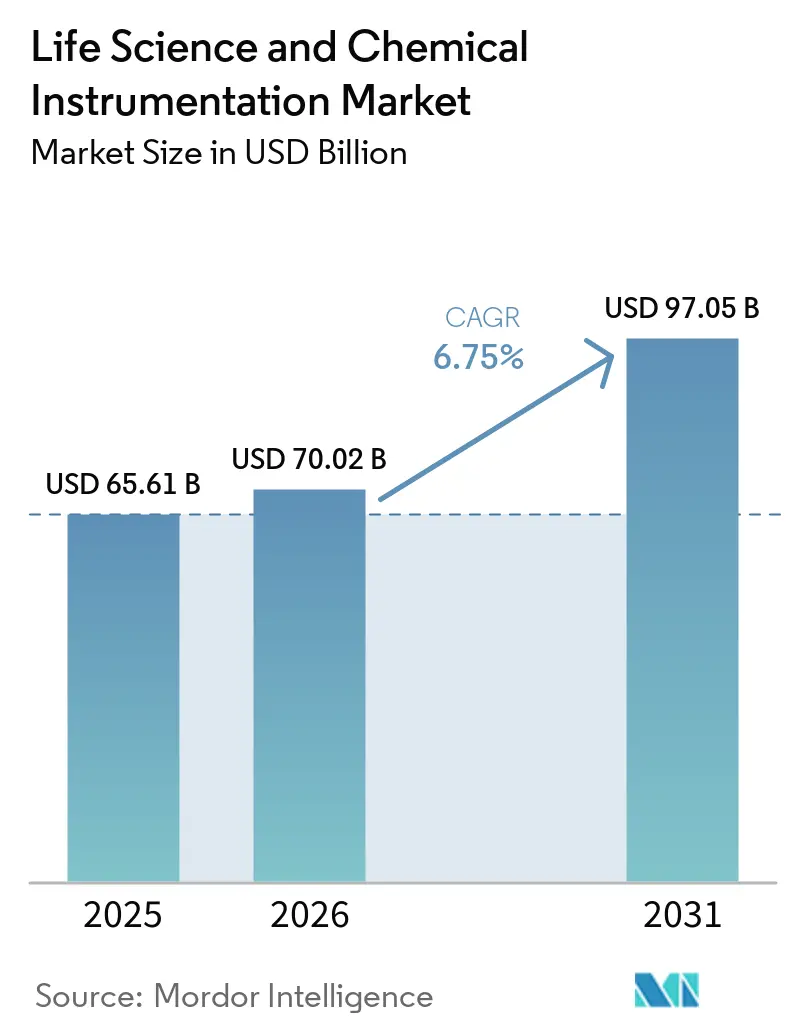

El tamaño del Mercado de Instrumentación en Ciencias de la Vida y Química se proyecta en 65,61 mil millones de USD en 2025, 70,02 mil millones de USD en 2026, y alcanzará 97,05 mil millones de USD en 2031, creciendo a una CAGR del 6,75% de 2026 a 2031.

La demanda está aumentando a medida que los patrocinadores farmacéuticos y de biotecnología trasladan capital desde la propiedad de activos fijos hacia modelos de suscripción que agrupan plataformas de cromatografía, espectrometría de masas y secuenciación con garantías de tiempo de actividad, aliviando las restricciones de flujo de caja al tiempo que vinculan a los compradores a consumibles propietarios. Las nuevas directrices regulatorias que favorecen los ensayos de órgano en chip y la farmacovigilancia en tiempo real aceleran la sustitución de espectrómetros heredados, creando espacio para instrumentos conectados a la nube y preparados para la integridad de datos ofrecidos por proveedores integrados verticalmente. Los gobiernos de Asia-Pacífico despliegan incentivos vinculados a la producción y subsidios de capital que reducen el costo total de propiedad hasta en un 20%, alentando a las multinacionales a abrir laboratorios de aplicaciones regionales que acortan los tiempos de respuesta del servicio y permiten el arrendamiento en moneda local. Al mismo tiempo, la competencia entre proveedores está migrando desde los márgenes de hardware hacia los ingresos del ciclo de vida provenientes de consumibles, suscripciones de software y contratos de instrumento como servicio que garantizan el tiempo de actividad y el soporte analítico.

Conclusiones Clave del Informe

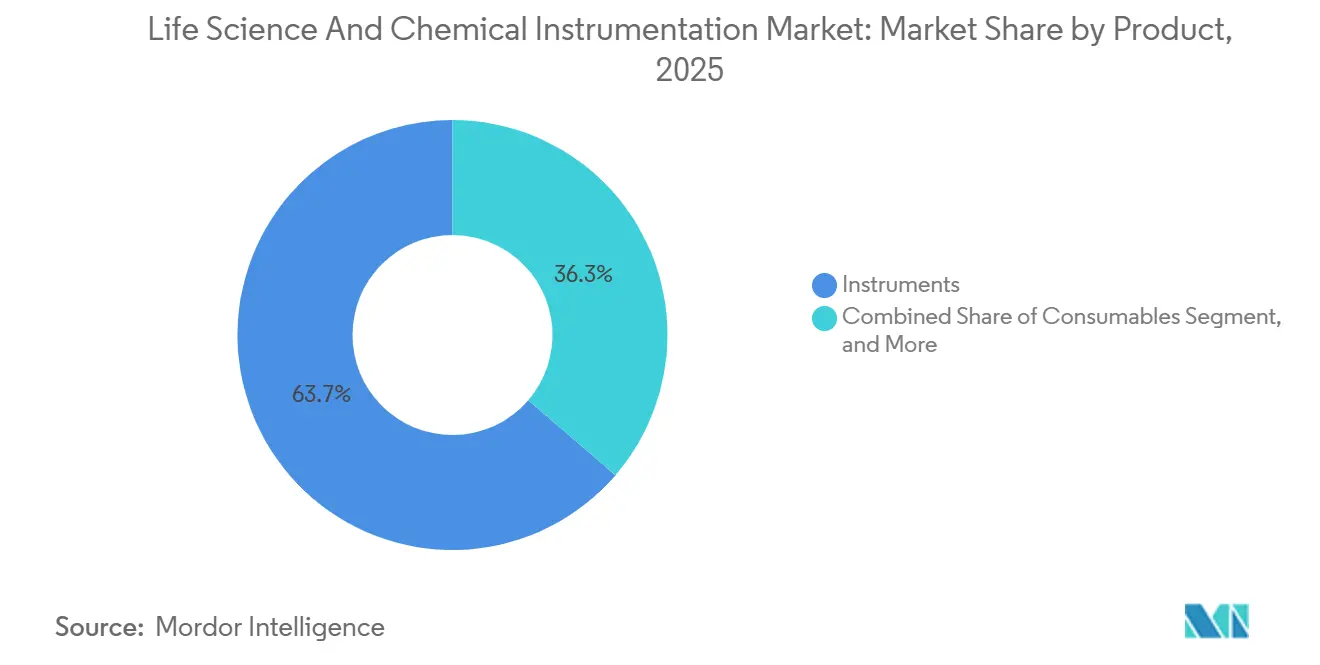

- Por producto, los instrumentos representaron el 63,66% del tamaño del mercado de instrumentación en ciencias de la vida y química en 2025, mientras que los consumibles serán el componente de más rápido crecimiento con una CAGR del 7,23% hasta 2031.

- Por tecnología, la cromatografía lideró con el 32,50% de la participación del mercado de instrumentación en ciencias de la vida y química en 2025, mientras que se prevé que los sistemas de reacción en cadena de la polimerasa se expandan a una CAGR del 7,01% hasta 2031.

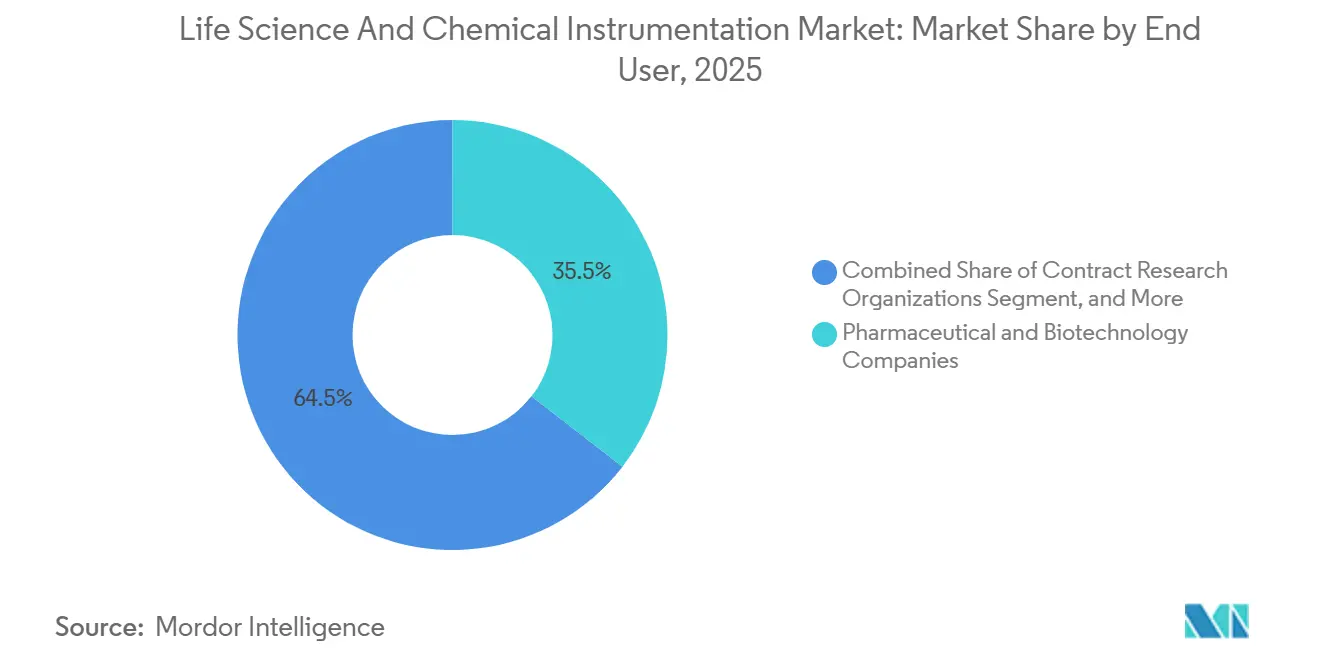

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación de ingresos del 35,50% en 2025; se proyecta que las organizaciones de investigación por contrato crezcan más rápido con una CAGR del 8,50% hasta 2031.

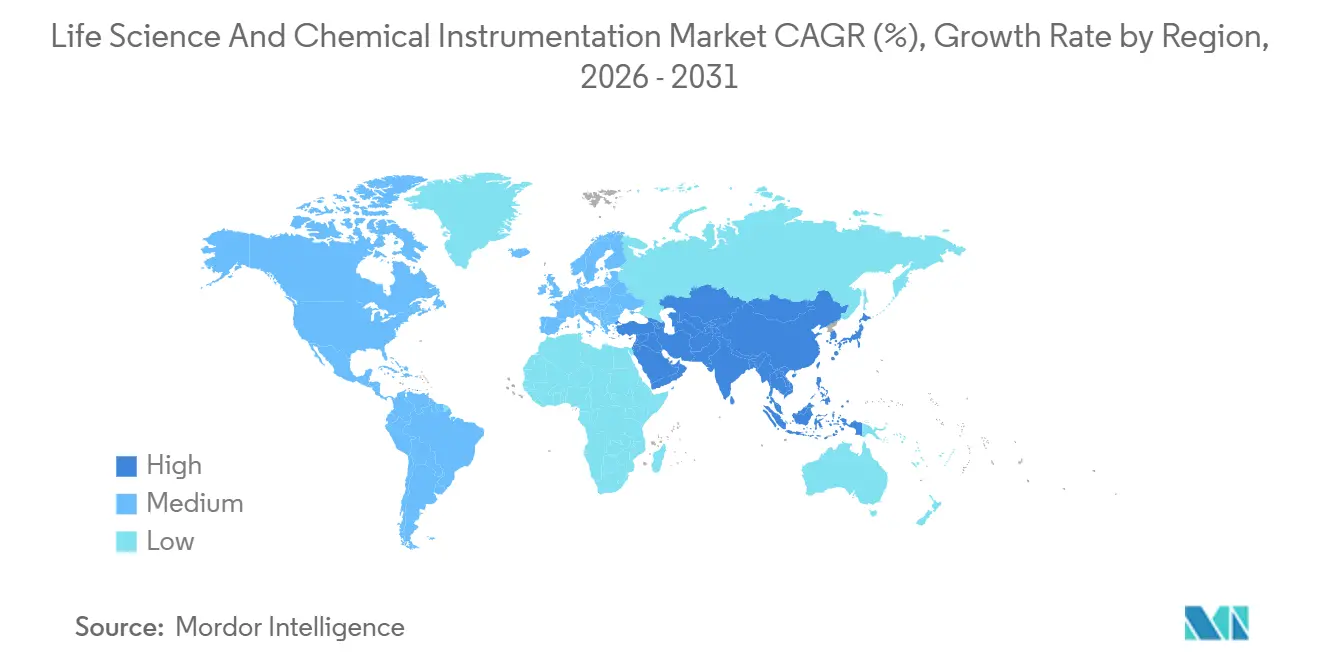

- Geográficamente, América del Norte mantuvo una participación del 42,20% del mercado de instrumentación en ciencias de la vida y química en 2025; Asia-Pacífico está posicionada para expandirse a una CAGR del 8,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Instrumentación en Ciencias de la Vida y Química

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los presupuestos de I+D farmacéutico y de biotecnología | +1.2% | Global, concentrado en América del Norte, Europa y China | Mediano plazo (2-4 años) |

| Requisitos regulatorios globales estrictos y de control de calidad | +1.5% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤2 años) |

| Rápida adopción de automatización y miniaturización en laboratorios | +1.3% | Global, expansión desde América del Norte y APAC | Mediano plazo (2-4 años) |

| Expansión de flujos de trabajo de medicina de precisión y multi-ómica | +1.4% | América del Norte, Europa, APAC | Largo plazo (≥4 años) |

| Incentivos gubernamentales para la fabricación nacional de instrumentos | +0.9% | APAC: China e India | Mediano plazo (2-4 años) |

| Modelos de instrumento como servicio basados en suscripción | +0.8% | América del Norte y Europa, emergente en APAC | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Presupuestos de I+D Farmacéutico y de Biotecnología

El gasto global en I+D se recuperó de manera desigual en 2025; las empresas con franquicias de obesidad y GLP-1 aumentaron sus presupuestos en dos dígitos, canalizando capital adicional hacia cromatografía líquida de ultra alto rendimiento y citometría de flujo de alto parámetro que caracterizan conjugados anticuerpo-fármaco y productos CAR-T. La oncología ahora capta el 31,5% del descubrimiento externalizado, lo que obliga a las organizaciones de investigación por contrato a ampliar la capacidad de PCR digital y secuenciación de nueva generación que cuantifica mutaciones tumorales de baja frecuencia en plasma.[1]Bio-Rad Laboratories, "QX600 Droplet Digital PCR," bio-rad.com Nueve de las 10 principales operaciones biofarmacéuticas en 2023 incluyeron activos de medicina de precisión, lo que señala una preferencia duradera por plataformas analíticas que resuelven la heterogeneidad unicelular y las firmas multi-ómicas. Estas dinámicas garantizan ciclos de compra sostenidos para sistemas de cromatografía, espectrometría de masas y secuenciación tanto en ecosistemas de patrocinadores como de proveedores de servicios. Los proveedores que incorporan algoritmos bayesianos para automatizar el desarrollo de métodos mejoran aún más la utilización, convirtiéndolos en opciones preferidas para los laboratorios que enfrentan escasez de mano de obra.

Requisitos Regulatorios Globales Estrictos y de Control de Calidad

La guía de Nuevas Metodologías de Enfoque de la FDA de 2024 respalda explícitamente el órgano en chip y la imagen de alto contenido, impulsando la adquisición inmediata de instrumentos de microfluídica y microscopía automatizada y volviendo obsoletos muchos espectrómetros de banco heredados. El Sistema de Gestión de Eventos Adversos de Europa exige cargas de datos en tiempo real, lo que obliga a las organizaciones de investigación por contrato a modernizar las unidades de cromatografía y espectrometría de masas con conectores en la nube que añaden firmas electrónicas y registros de auditoría. Las actualizaciones de cumplimiento cuestan entre 50.000 y 150.000 USD por unidad, una carga que los laboratorios más pequeños tienen dificultades para asumir, lo que orienta la demanda hacia plataformas integradas que se entregan con módulos de 21 CFR Parte 11 y RGPD de fábrica. Los plazos de acreditación ISO 17025 se han duplicado a un año a medida que los auditores examinan la ciberseguridad, intensificando los ciclos de actualización que favorecen a los proveedores con firmware seguro y capacidades de monitoreo remoto. En conjunto, estas normas desplazan los criterios de compra más allá del rendimiento analítico hacia la trazabilidad, la integridad de los datos y la madurez en ciberseguridad.

Rápida Adopción de Automatización y Miniaturización en Instrumentos Analíticos de Laboratorio

El Nexera FV UHPLC de Shimadzu, lanzado en 2024, integra flujos analíticos y preparativos en un solo chasis, reduciendo la huella del laboratorio en un 40% y ahorrando a las organizaciones de investigación por contrato el gasto de alquiler urbano.[2]Shimadzu Corp., "Nexera FV UHPLC," shimadzu.com El EmporeOmics 1000 de CDS Analytical une la preparación de muestras, la cromatografía y la espectrometría de masas en una unidad cuadrada de 60 cm, reduciendo el riesgo de contaminación cruzada y aumentando el rendimiento para estudios de metabolómica. El University College London validó un robot de HPLC autónomo que refina los gradientes en tiempo real mediante aprendizaje bayesiano, reduciendo los plazos de desarrollo de métodos de semanas a horas.[3]University College London, "Autonomous HPLC Robot," ucl.ac.uk Los proveedores ahora incorporan autodiagnósticos y seguimiento de consumibles, lo que mitiga la escasez de ingenieros de servicio y eleva el tiempo de actividad a niveles garantizados contractualmente que superan el 95%. Estas innovaciones hacen que la instrumentación premium sea accesible bajo paquetes de suscripción que distribuyen los costos en presupuestos operativos en lugar de asignaciones de capital.

Expansión de Flujos de Trabajo de Medicina de Precisión y Multi-Ómica

La plataforma Connected Multiomics de Illumina vincula los flujos de trabajo genómico, transcriptómico y epigenómico en un único centro de bioinformática, lo que permite a los patrocinadores correlacionar la respuesta a los fármacos con patrones de metilación y ARN espacial que reducen el desgaste en los ensayos clínicos. Con 2.200 secuenciadores enviados en el cuarto trimestre de 2024 y 3,48 mil millones de USD en ingresos por consumibles, la empresa demuestra cómo el hardware actúa como puerta de entrada de vinculación hacia flujos de reactivos de alto margen. El PromethION 2 portátil de Oxford Nanopore ofrece 14,5 terabases por ejecución, lo que permite la vigilancia de patógenos in situ que reasigna los presupuestos de secuenciación desde laboratorios de referencia centralizados hacia entornos de atención en el punto de cuidado. La proteómica sigue el mismo camino a medida que los proveedores de espectrometría de masas empaquetan plataformas de cuantificación de proteínas junto con flujos de trabajo de genómica, estandarizando los requisitos multi-ómicos en consorcios académicos como el Billion Cell Atlas. Estos proyectos consolidan la demanda a largo plazo de secuenciación de alto rendimiento, citometría de flujo espectral y espectrometría de masas avanzada dentro del mercado de instrumentación en ciencias de la vida y química.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y operativos de los instrumentos avanzados | -0.8% | Global, más agudo en mercados emergentes | Corto plazo (≤2 años) |

| Escasez de científicos analíticos especializados e ingenieros de servicio | -0.6% | Global, grave en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidad de la cadena de suministro para componentes de semiconductores y tierras raras | -0.5% | Global, agudo en APAC y Europa | Corto plazo (≤2 años) |

| Carga de cumplimiento de ciberseguridad e integridad de datos | -0.3% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de los Instrumentos Analíticos de Laboratorio Avanzados

El NovaSeq X Plus de Illumina tiene un precio de lista superior a 1 millón de USD con obligaciones anuales de consumibles de entre 200.000 y 300.000 USD, lo que supera los presupuestos totales de instrumentación de muchos centros académicos. Los cartuchos de PCR digital cuestan entre 8 y 12 USD por muestra, aproximadamente el triple del costo de la PCR en tiempo real, lo que limita su adopción a los diagnósticos oncológicos reembolsables. Los arrendamientos de espectroscopía oscilan entre el 1,8% y el 3,3% del precio de lista mensual; un FTIR de 200.000 USD, por lo tanto, cuesta entre 3.600 y 6.600 USD al mes, lo que supone una presión cuando la utilización cae por debajo del 60%. Los contratos de servicio de espectrometría de masas promedian entre el 12% y el 15% del precio de compra por año, y los proveedores requieren cada vez más suscripciones de software agrupadas que elevan el gasto anual total por encima de los 50.000 USD por unidad de LC-MS. Estos ciclos de actualización económicamente lentos son especialmente prevalentes en los mercados emergentes que carecen de financiación mediante subvenciones o capital de riesgo.

Escasez de Científicos Analíticos Especializados e Ingenieros de Servicio

Las ofertas de empleo en el Reino Unido para químicos analíticos crecieron un 6,5% anual, superando la oferta de graduados en un 30%. Estados Unidos proyecta un aumento del 5% en los puestos de técnicos químicos de 2023 a 2033, pero ya enfrenta un déficit acumulado de 30.000 puestos, con una tasa de deserción cercana al 15%. Los salarios medios alcanzan los 131.000 USD para químicos con doctorado, cifras imposibles para muchos presupuestos académicos y de pequeñas organizaciones de investigación por contrato. Los proveedores responden incorporando automatización, diagnósticos remotos y resolución de problemas impulsada por IA, aunque la implementación requiere talento adicional en tecnologías de la información que sigue siendo escaso, perpetuando la restricción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Consumibles Superan a los Instrumentos a Medida que los Modelos de Hoja de Afeitar Dominan

Los instrumentos aún generaron el 63,66% de los ingresos de 2025, pero los consumibles registraron la trayectoria más alta con una CAGR del 7,23%, lo que refleja la economía de hoja de afeitar que sustenta las estrategias modernas de los proveedores. Las columnas de cromatografía requieren reemplazo cada 500-2.000 inyecciones, mientras que los cartuchos de generación de gotitas de Bio-Rad aseguran un flujo de ingresos recurrentes con un precio de tres a cinco veces el de los reactivos de PCR convencionales.

El software, la categoría más pequeña en términos monetarios, se espera que crezca más rápido en términos porcentuales a medida que los proveedores cobran entre 5.000 y 15.000 USD anuales por instrumento por almacenamiento de datos en la nube, mantenimiento predictivo e informes de cumplimiento. Los márgenes brutos superan el 80%, lo que alienta a las empresas a incluir el software en contratos de suscripción de instrumentos que prometen un tiempo de actividad del 99%, creando relaciones estables y de alto margen.

Por Tecnología: La PCR Digital Gana Terreno a Medida que la Biopsia Líquida Madura

La cromatografía representó el 32,50% de la participación del mercado de instrumentación en ciencias de la vida y química en 2025, respaldada por métodos farmacopeicos estrictos que aún exigen HPLC para ensayos y pruebas de impurezas. Se prevé que el tamaño del mercado de instrumentación en ciencias de la vida y química para plataformas de reacción en cadena de la polimerasa crezca más rápido con una CAGR del 7,01%, impulsado por la capacidad de la PCR digital para cuantificar el ADN tumoral circulante por debajo del 1% de frecuencia de alelo variante. El QX600 autorizado por la FDA de Bio-Rad divide las muestras en 20.000 gotitas por pocillo, lo que permite paneles de oncología multiplex de seis colores, mientras que el QIAcuity de QIAGEN ofrece 26.000 particiones en un formato de nanoplaca que equilibra la precisión con el rendimiento.

El NovaSeq X Plus de Illumina logró 200 USD por genoma con 20.000 genomas anuales, reduciendo la barrera de costos para los programas nacionales de secuenciación, mientras que el PromethION 2 de Oxford Nanopore avanza hacia la vigilancia rápida de patógenos en campo. La citometría de flujo espectral avanza con el FACSDiscover S8 de 40 parámetros de BD y el Aurora de 64 parámetros de Cytek, ambos esenciales para diseccionar la respuesta a la inmunoterapia. La espectroscopía, la microscopía, la electroforesis y las centrífugas desempeñan roles especializados pero indispensables, que van desde el cribado de polimorfos por Raman hasta la crioelectromicroscopía de cápsides virales, manteniendo diversificada la combinación tecnológica.

Por Usuario Final: Las Organizaciones de Investigación por Contrato Absorben el Gasto de Capital a Medida que la Industria Farmacéutica Externaliza

Los patrocinadores farmacéuticos y de biotecnología representaron el 35,50% del gasto total en 2025, aunque su participación está disminuyendo a medida que delegan las tareas de descubrimiento temprano y bioanálisis a las organizaciones de investigación por contrato. Se proyecta que el tamaño del mercado de instrumentación en ciencias de la vida y química de las organizaciones de investigación por contrato se expanda a una CAGR del 8,50% hasta 2031. La adquisición de Clario por parte de Thermo Fisher por 1.000 millones de USD ejemplifica el impulso de los proveedores hacia los dominios de servicios para asegurar la demanda cautiva de sus ecosistemas de plataformas.

Los hospitales y los laboratorios de diagnóstico mantienen un crecimiento moderado a través de las pruebas moleculares en el punto de cuidado, mientras que las universidades dependen de instalaciones de núcleo compartido con una utilización superior al 80%, financiadas cada vez más a través de paquetes de suscripción que garantizan actualizaciones a mitad de contrato sin nuevas aprobaciones de capital. Esta realineación refuerza a las organizaciones de investigación por contrato como el segmento de compradores de más rápido crecimiento, influyendo en los proveedores para que prioricen modelos de servicio que se complementen con los flujos de trabajo externalizados.

Análisis Geográfico

América del Norte retuvo una participación del 42,20% en 2025, impulsada por la fabricación farmacéutica estrictamente regulada, la infraestructura de investigación financiada por los Institutos Nacionales de Salud y una base de proveedores concentrada que respalda una respuesta de servicio rápida. Aunque el crecimiento de la región se desacelera en relación con los mercados emergentes, una vasta base instalada garantiza una sustitución constante a medida que la guía de la FDA impulsa a los laboratorios hacia soluciones de órgano en chip e imagen de alto contenido. Los incentivos de biofabricación de Canadá y las ganancias de deslocalización cercana de México añaden demanda incremental de plataformas de cromatografía y espectroscopía.

Se proyecta que Asia-Pacífico registre una CAGR del 8,45% hasta 2031. El esquema de Incentivos Vinculados a la Producción de India desbloqueó 26.000 millones de USD en inversión en 191 intermediarios de fármacos a granel, cada uno de los cuales requiere cromatografía y espectrometría de masas para el control de calidad. La Política Industrial de Karnataka ofrece subsidios de capital del 25%, reduciendo el costo total de propiedad del mercado de instrumentación en ciencias de la vida y química hasta en un 20% y atrayendo a Agilent, Waters y Thermo Fisher para abrir laboratorios de aplicaciones en Bengaluru e Hyderabad. Los subsidios de China para los fabricantes nacionales de instrumentos impulsan un crecimiento local de dos dígitos a pesar de los riesgos geopolíticos vinculados a los controles de exportación de tierras raras. Japón, Corea del Sur y Australia contribuyen con volúmenes estables pero menores vinculados a la producción farmacéutica y la investigación académica.

Europa ocupa el tercer lugar por valor. Los requisitos de tecnología analítica de procesos de Alemania, el modelo de instalaciones de núcleo compartido del Reino Unido y la investigación oncológica de Francia sustentan la demanda. Los mandatos de integridad de datos de la Agencia Europea de Medicamentos impulsan la adopción de cromatografía y espectrometría de masas conectadas a la nube con registros de auditoría integrados. América del Sur y Oriente Medio y África siguen siendo incipientes, aunque las expansiones hospitalarias del Consejo de Cooperación del Golfo y los clústeres de biotecnología de Brasil impulsan los pedidos regionales, especialmente donde los modelos de arrendamiento e instrumento como servicio salvan las restricciones de capital.

Panorama Competitivo

Cinco líderes, Thermo Fisher Scientific, Danaher, Agilent Technologies, Waters Corporation e Illumina, controlaron una participación de mercado significativa del mercado de instrumentación en ciencias de la vida y química en 2025, mientras que ninguna empresa individual superó el 15%, dejando espacio para especialistas en PCR digital, transcriptómica espacial y criomicroscopía electrónica. La integración de Thermo Fisher de servicios de ensayos clínicos a través de Clario, el amplio portafolio de Danaher que abarca cromatografía y citometría de flujo, y la cromatografía habilitada por IA de Agilent diferencian las ofertas en profundidad de flujo de trabajo más que en hardware únicamente.

Los disruptores emergentes incluyen a Oxford Nanopore, cuyos secuenciadores portátiles facilitan la vigilancia de patógenos casi en tiempo real, y Element Biosciences, que comercializa un secuenciador de sobremesa de química abierta con menores costos de consumibles, atractivo para laboratorios con presupuesto limitado. Los proveedores utilizan el cumplimiento regulatorio como arma; el QX600 autorizado por la FDA de Bio-Rad exige precios premium en diagnósticos oncológicos, mientras que el MiSeqDx de Illumina goza de una adopción clínica consolidada. Las certificaciones ISO 17025 e ISO 27001 actúan ahora como requisitos de entrada de facto para los proveedores que atienden a los mercados farmacéutico y de organizaciones de investigación por contrato, elevando las barreras para las empresas emergentes.

El impulso de fusiones y adquisiciones sigue siendo sólido a medida que la consolidación de las organizaciones de investigación por contrato (Worldwide Clinical Trials adquiriendo Catalyst por 500 millones de USD) arrastra a los proveedores de instrumentación hacia propuestas de servicios agrupados. Mientras tanto, la previsión de mantenimiento impulsada por IA de Waters y la optimización bayesiana de Agilent mejoran la fidelización de los clientes y protegen los ingresos recurrentes.

Líderes de la Industria de Instrumentación en Ciencias de la Vida y Química

Agilent Technologies Inc.

Bio-Rad Laboratories Inc.

Illumina Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Bruker Corporation ha ampliado sus operaciones comerciales mediante una inversión mayoritaria en RECIPE Chemicals + Instruments GmbH, con sede en Múnich, Alemania. RECIPE es un proveedor europeo líder de kits de monitoreo terapéutico de fármacos (TDM) independientes del proveedor y otros kits de diagnóstico in vitro clínico para ensayos de LC-MS/MS, HPLC e ICP-MS.

- Julio de 2025: Bio-Rad Laboratories anunció un desarrollo significativo con el lanzamiento de cuatro nuevas plataformas para su tecnología de PCR Digital en Gotitas (ddPCR). Este desarrollo incluye la introducción del sistema QX Continuum ddPCR de Bio-Rad y la serie QX700 de plataformas ddPCR, que se integraron en el portafolio de la empresa tras su reciente adquisición del innovador de PCR digital Stilla Technologies.

- Noviembre de 2025: Integrated DNA Technologies y Beckman Coulter Life Sciences amplían capacidades para mejorar la investigación del cáncer con flujos de trabajo de NGS automatizados.

Alcance del Informe Global del Mercado de Instrumentación en Ciencias de la Vida y Química

El mercado de instrumentación en ciencias de la vida y química comprende la venta de herramientas de laboratorio especializadas, dispositivos y software/servicios asociados utilizados para analizar, medir y monitorear las propiedades químicas, biológicas y físicas de las sustancias. Abarca tecnologías cruciales para la investigación y el desarrollo (I+D), las pruebas de diagnóstico y el control de calidad en los sectores farmacéutico, de biotecnología, académico y medioambiental.

El informe del mercado de instrumentación en ciencias de la vida y química está segmentado por producto, tecnología y usuario final. Por producto, el mercado está segmentado en instrumentos, consumibles y software. Por tecnología, el mercado está segmentado en espectroscopía, cromatografía, PCR, NGS, citometría de flujo, microscopía, electroforesis y centrífugas. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, hospitales y centros de diagnóstico, organizaciones de investigación por contrato, academia e institutos de investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Instrumentos |

| Consumibles |

| Software |

| Espectroscopía |

| Cromatografía |

| Reacción en Cadena de la Polimerasa (PCR) |

| Secuenciación de Nueva Generación (NGS) |

| Citometría de Flujo |

| Microscopía |

| Electroforesis |

| Centrífugas |

| Empresas Farmacéuticas y de Biotecnología |

| Hospitales y Centros de Diagnóstico |

| Organizaciones de Investigación por Contrato (CROs) |

| Academia e Institutos de Investigación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Instrumentos | |

| Consumibles | ||

| Software | ||

| Por Tecnología | Espectroscopía | |

| Cromatografía | ||

| Reacción en Cadena de la Polimerasa (PCR) | ||

| Secuenciación de Nueva Generación (NGS) | ||

| Citometría de Flujo | ||

| Microscopía | ||

| Electroforesis | ||

| Centrífugas | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Hospitales y Centros de Diagnóstico | ||

| Organizaciones de Investigación por Contrato (CROs) | ||

| Academia e Institutos de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de instrumentación en ciencias de la vida y química en 2031?

Se proyecta que el mercado alcance 97,05 mil millones de USD en 2031, expandiéndose a una CAGR del 6,75% durante 2026-2031.

¿Qué región geográfica se espera que registre el crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico avance a una CAGR del 8,45%, impulsada por el esquema de Incentivos Vinculados a la Producción de India y los subsidios para instrumentos nacionales de China.

¿Qué está impulsando a los laboratorios hacia los contratos de instrumento como servicio?

Los paquetes de suscripción distribuyen los costos en presupuestos operativos, garantizan un tiempo de actividad superior al 95% e incluyen consumibles, lo que los hace atractivos ante presupuestos de capital ajustados y ciclos tecnológicos rápidos.

¿Por qué las organizaciones de investigación por contrato están aumentando sus compras de instrumentos?

Los patrocinadores de fármacos externalizan el descubrimiento temprano y el trabajo de biomarcadores, impulsando el gasto en instrumentación de las organizaciones de investigación por contrato a una CAGR del 8,5% a medida que absorben el gasto de capital que antes asumían las empresas farmacéuticas.

¿Qué categoría tecnológica se prevé que crezca más rápido hasta 2031?

Se prevé que las plataformas de reacción en cadena de la polimerasa, especialmente la PCR digital, crezcan a una CAGR del 7,01% a medida que las pruebas de biopsia líquida demandan una precisión de detección de variantes inferior al 1%.

Última actualización de la página el: