Tamaño y Participación del Mercado de Tecnología de Membranas para Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

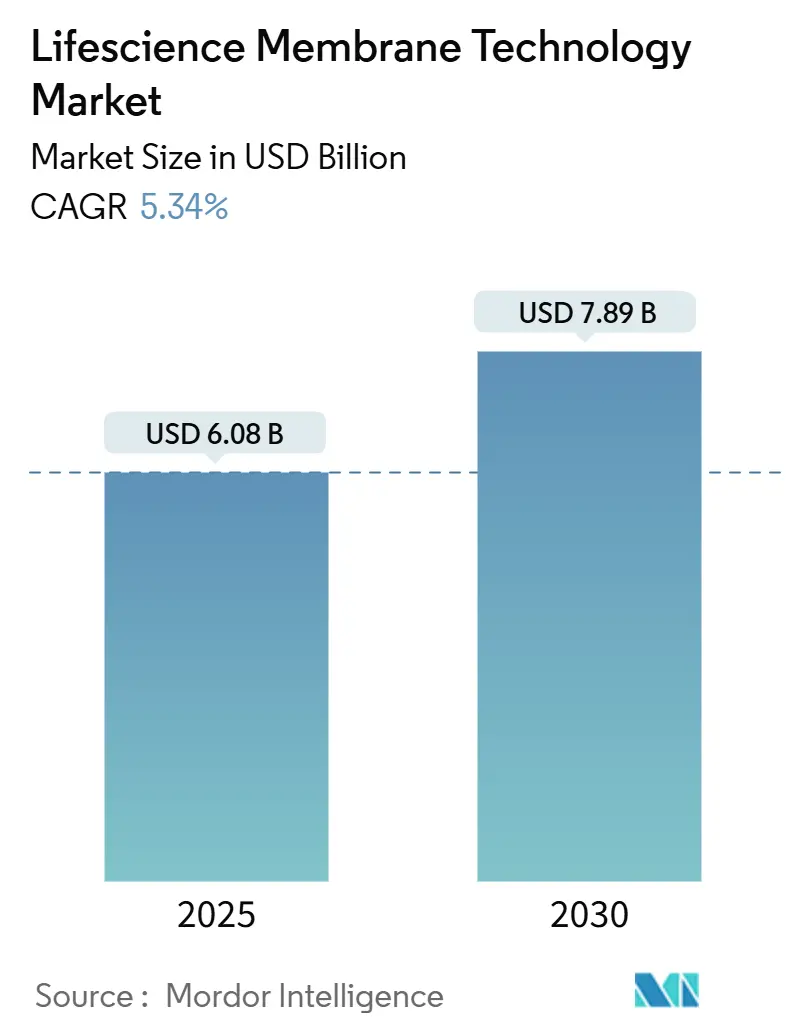

| Tamaño del Mercado (2025) | 6.08 Mil millones de dólares |

| Tamaño del Mercado (2030) | 7.89 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.34% CAGR |

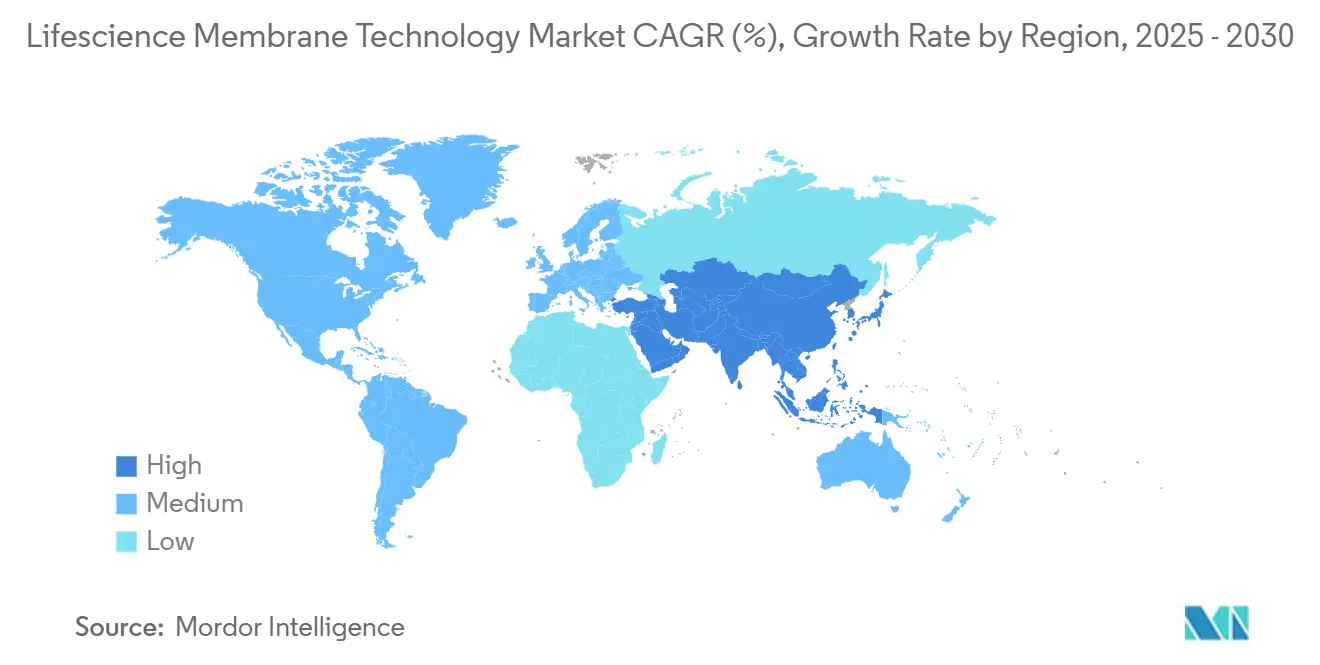

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tecnología de Membranas para Ciencias de la Vida por Mordor Intelligence

El tamaño del mercado de tecnología de membranas para ciencias de la vida se situó en USD 6,08 mil millones en 2025 y está en camino de alcanzar USD 7,89 mil millones en 2030, avanzando a una CAGR del 5,34%. El mercado de tecnología de membranas para ciencias de la vida continúa beneficiándose del aumento de los volúmenes de biológicos, el avance hacia el procesamiento continuo y normas de pureza global más estrictas que favorecen la filtración de alta selectividad. La consolidación entre especialistas en filtración y proveedores de bioprocesamiento se está acelerando, con grandes actores absorbiendo innovadores de nicho para asegurar ofertas integrales. La rápida adopción de ensamblajes de un solo uso acorta los cambios de lote, mientras que el diseño de membranas impulsado por inteligencia artificial desbloquea un mayor flujo sin sacrificar la integridad. Las restricciones en la cadena de suministro para el PVDF y las próximas eliminaciones progresivas de PFAS están orientando a los usuarios hacia soluciones cerámicas o híbridas, que prometen una vida útil más larga y una menor huella ambiental.

Conclusiones Clave del Informe

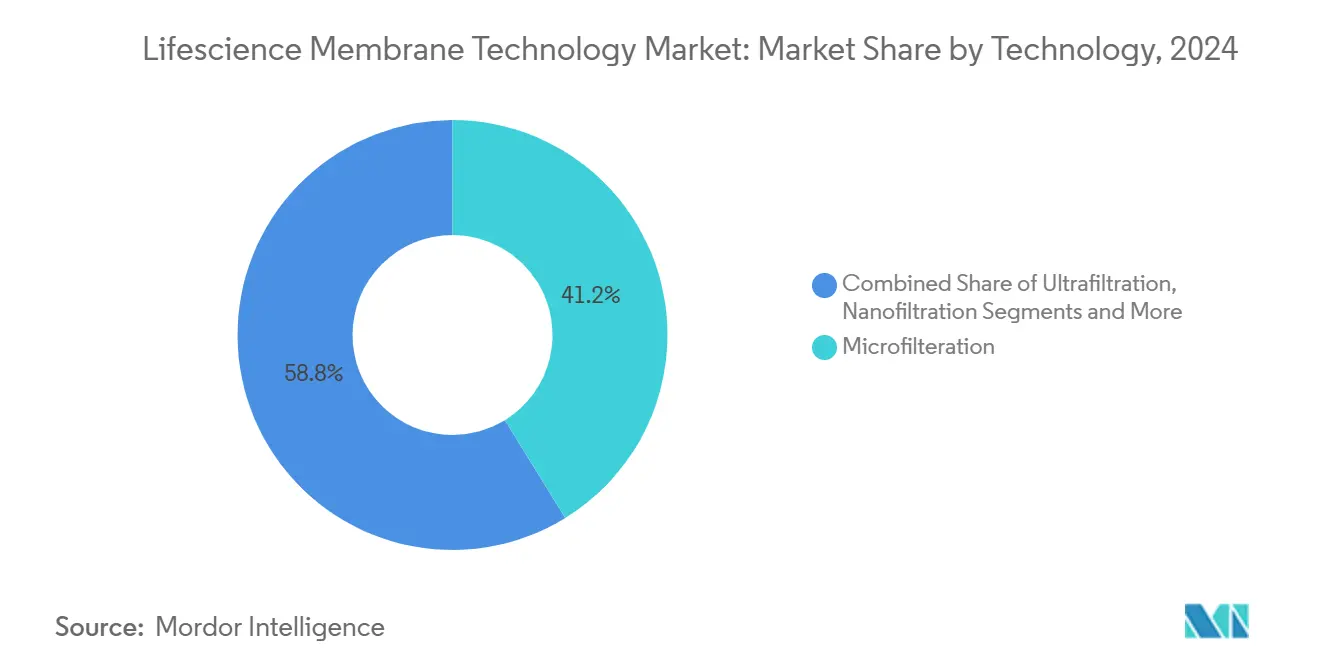

- Por tecnología, la microfiltración lideró con el 41,22% de la participación del mercado de tecnología de membranas para ciencias de la vida en 2024; se proyecta que la nanofiltración crecerá a una CAGR del 9,36% hasta 2030.

- Por material, las membranas poliméricas representaron el 81,44% del tamaño del mercado de tecnología de membranas para ciencias de la vida en 2024, mientras que se espera que las membranas cerámicas se expandan a una CAGR del 8,47%.

- Por aplicación, la fabricación farmacéutica capturó el 37,42% del tamaño del mercado de tecnología de membranas para ciencias de la vida en 2024, y se prevé que la terapia celular y génica registre una CAGR del 9,66% para 2030.

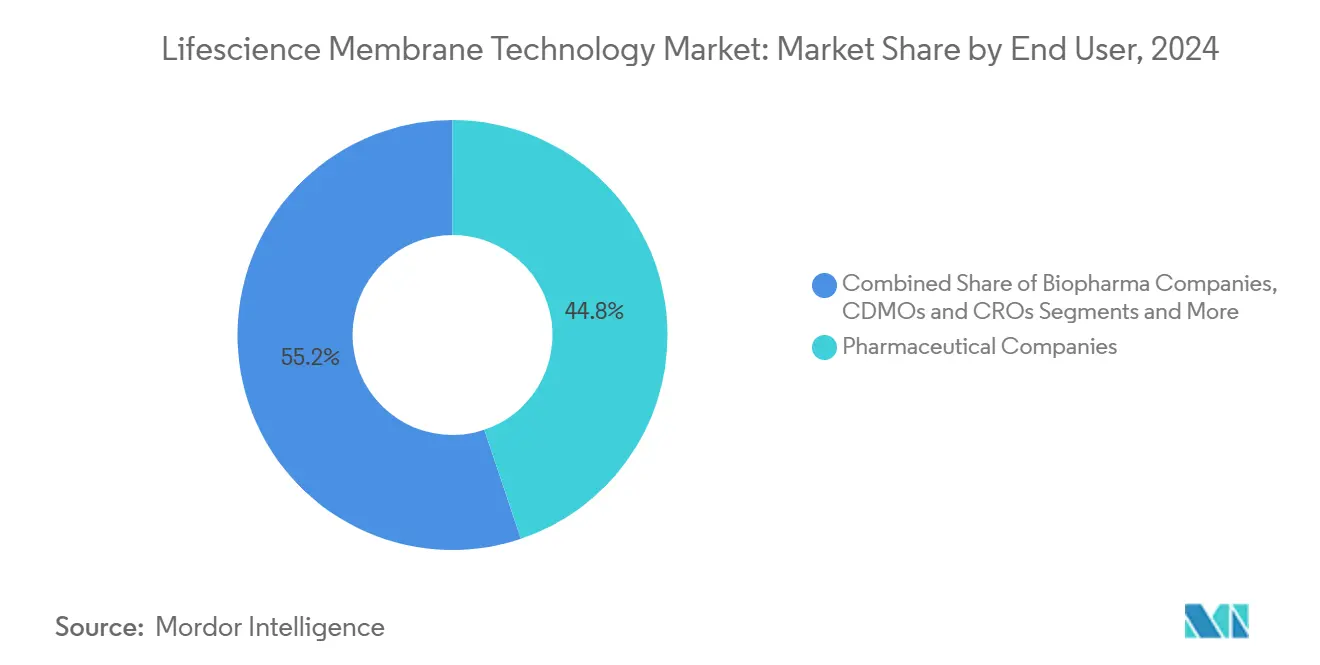

- Por usuario final, las empresas farmacéuticas mantuvieron el 44,84% del tamaño del mercado de tecnología de membranas para ciencias de la vida en 2024, mientras que las CDMOs y CROs están preparadas para avanzar a una CAGR del 9,03%.

- Por tipo de producto, los filtros de membrana controlaron el 51,49% de la participación del mercado de tecnología de membranas para ciencias de la vida en 2024; los sistemas TFF de un solo uso exhiben el ritmo más rápido con una CAGR del 8,25%.

- Por geografía, América del Norte comandó el 33,58% de la participación del mercado de tecnología de membranas para ciencias de la vida en 2024, mientras que Asia-Pacífico registra la perspectiva de CAGR más sólida del 7,67%.

Tendencias e Información del Mercado Global de Tecnología de Membranas para Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los volúmenes de producción biofarmacéutica | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Regulaciones estrictas de pureza en la fabricación de medicamentos | +0.8% | Global, liderado por las jurisdicciones de la FDA y la EMA | Corto plazo (≤ 2 años) |

| Auge de las plataformas de bioprocesamiento de un solo uso | +0.9% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la I+D en terapia celular y génica | +1.1% | América del Norte como núcleo, con expansión hacia la UE y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Diseño de membranas personalizadas optimizado por inteligencia artificial | +0.6% | América del Norte y la UE, adopción temprana en China | Largo plazo (≥ 4 años) |

| Producción de medicamentos localizada en formato "fábrica en una caja" | +0.4% | Global, con énfasis en mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Producción Biofarmacéutica

Las plantas de biológicos a gran escala se están multiplicando, impulsando al mercado de tecnología de membranas para ciencias de la vida hacia módulos de mayor capacidad que puedan soportar cultivos celulares densos mientras preservan la calidad del producto. La expansión de Fujifilm por USD 1.200 millones en Carolina del Norte, que añade 160.000 L de espacio para biorreactores, captura la escala de la nueva capacidad que está entrando en funcionamiento.[1]Fujifilm Corporation, "Fujifilm invertirá USD 1.200 millones adicionales para expandir su negocio CDMO de cultivo celular a gran escala en Carolina del Norte," fujifilm.com El cambio del cultivo por lotes al cultivo de perfusión intensifica los requisitos de membranas que combinan durabilidad con flujo constante. Los proveedores que documentan un rendimiento sólido en condiciones de alta densidad celular aseguran el estatus de proveedor preferido, especialmente cuando agrupan software de pruebas de integridad para auditorías de cGMP. Como resultado, las líneas de microfiltración y ultrafiltración diseñadas para la cosecha continua están superando a los filtros de cartucho convencionales en las nuevas instalaciones.

Regulaciones Estrictas de Pureza en la Fabricación de Medicamentos

La FDA, la EMA y otras agencias están endureciendo los límites de eliminación viral y de endotoxinas, lo que lleva a los fabricantes a adoptar pilas multicapa con valores de reducción logarítmica documentados que superan las normas históricas. Las normas paralelas de la Agencia de Protección Ambiental de EE. UU. añaden obligaciones de eliminación de residuos farmacéuticos peligrosos, lo que obliga a las plantas a repensar las estrategias de validación de limpieza.[2]Asociación para el Entorno de Atención Médica, "La Agencia de Protección Ambiental de EE. UU. aborda los desafíos en la gestión de residuos farmacéuticos peligrosos," ahe.org Los proveedores que incorporan pruebas de integridad automatizadas y generan registros electrónicos de lotes conformes obtienen una ventaja, ya que reducen el tiempo de preparación de auditorías y limitan las intervenciones manuales. El mayor escrutinio también impulsa el interés en filtros de virus desechables, como el Planova FG1 de Asahi Kasei, cuyo aumento de flujo siete veces mayor acorta los tiempos de lote sin aumentar el riesgo de ruptura.[3]Asahi Kasei Medical, "Asahi Kasei Medical lanza el filtro de eliminación de virus de próxima generación Planova™ FG1," asahi-kasei.com

Auge de las Plataformas de Bioprocesamiento de un Solo Uso

Las CDMOs prefieren las líneas de un solo uso para transferencias tecnológicas rápidas y una contaminación cruzada mínima, convirtiendo las cápsulas de gran superficie y los cassettes TFF preesterilizados en estándar en las nuevas instalaciones. La construcción de capacidad de Danaher por USD 1.500 millones para Cytiva y Pall subraya cómo la demanda de un solo uso guía la asignación de capital. Para el mercado de tecnología de membranas para ciencias de la vida, este cambio recompensa a los proveedores que pueden enviar ensamblajes irradiados con rayos gamma completos con vías de flujo totalmente validadas. Los conjuntos de sensores integrados y las válvulas de ajuste automático reducen aún más la exposición del operador y aceleran la liberación de lotes.

Aumento de la I+D en Terapia Celular y Génica

Las modalidades de modificación génica exigen especificaciones estrictas sobre el estrés de cizallamiento y la temperatura, orientando a los compradores hacia módulos de fibra hueca suaves que preservan la integridad del vector viral. Los cribados de alto rendimiento muestran que los pasos de filtración optimizados aumentan los rendimientos de recuperación de AAV, adelantando su punto de equilibrio económico en los ensayos clínicos. Los proveedores con químicas de superficie configurables que minimizan la unión no específica pueden cobrar precios premium. Las aprobaciones aceleradas para las terapias génicas ex vivo mantienen la cartera de pedidos llena hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ensuciamiento de membranas y vida útil corta | -0.7% | Global, especialmente en procesos de alta densidad | Corto plazo (≤ 2 años) |

| Alto costo de capital de los sistemas avanzados | -0.5% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de precursores poliméricos de alta calidad | -0.4% | Cadenas de suministro globales, centradas en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Normativas poco claras sobre la eliminación de residuos de membranas | -0.3% | UE y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ensuciamiento de Membranas y Vida Útil Corta

La acumulación de proteínas y los restos celulares elevan rápidamente la presión transmembrana, acortando los tiempos de funcionamiento e inflando los presupuestos de reemplazo. Un estudio de 2024 sobre flujo tangencial alternante mostró picos de presión a pesar de mantener el 88% de transmisión de proteínas, lo que demuestra el impacto económico del ensuciamiento. Los recubrimientos que resisten la adsorción hidrofóbica junto con las geometrías de módulos compatibles con el retrolavado están en rápido desarrollo, aunque no existe una solución universal. Las instalaciones se protegen pidiendo conjuntos de filtros adicionales, lo que eleva el gasto en inventario.

Alto Costo de Capital de los Sistemas Avanzados

Un bastidor de filtración totalmente automatizado y listo para análisis puede superar el millón de USD, lo que supone un obstáculo para las empresas emergentes y los fabricantes de mercados emergentes. Los modelos de arrendamiento y los contratos basados en el rendimiento facilitan parcialmente la adopción, pero aún no dominan los hábitos de compra. Los proveedores que modularizan los diseños en nodos actualizables reducen el riesgo de obsolescencia percibida, acortando los períodos de recuperación de la inversión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio de la Microfiltración se Enfrenta a la Disrupción de la Nanofiltración

La microfiltración aseguró el 41,22% de la participación del mercado de tecnología de membranas para ciencias de la vida en 2024, gracias a su papel consolidado en la cosecha y clarificación celular. La demanda se mantiene resiliente a medida que escala el cultivo de perfusión, aunque la nanofiltración, con una perspectiva de CAGR del 9,36%, se posiciona como la opción preferida para la eliminación viral de alta resolución y el intercambio de solventes. El tamaño del mercado de tecnología de membranas para ciencias de la vida para la nanofiltración probablemente se triplicará para 2030 a medida que las plantas reequipen las líneas de procesamiento posterior para cumplir con las cláusulas de seguridad viral del Anexo 1. La ultrafiltración sigue siendo el caballo de batalla para la concentración de proteínas, mientras que la ósmosis inversa sirve a un nicho para el agua para inyección (WFI) y el reciclaje de solventes. El sistema de membranas WFI de Asahi Kasei muestra ahorros de energía frente a la destilación térmica, lo que indica margen para la innovación incluso en categorías maduras.

Los proveedores ahora envían bastidores híbridos que apilan micro, ultra y nanofiltración en secuencia, reduciendo la huella y disminuyendo las cargas de climatización de las salas limpias. Las membranas de cromatografía o afinidad complementan dichas pilas, capturando impurezas específicas en línea. Los primeros adoptantes reportan ciclos de campaña un 15% más cortos, lo que despierta un interés más amplio. El avance de la electrodiálisis y las membranas de intercambio iónico se mantiene moderado debido a su consumo energético, aunque conservan valor en plantas de ingredientes farmacéuticos activos con uso intensivo de solventes.

Por Material: El Liderazgo Polimérico Desafiado por la Innovación Cerámica

Los sustratos poliméricos capturaron el 81,44% del tamaño del mercado de tecnología de membranas para ciencias de la vida en 2024 debido a su bajo costo y su escalabilidad probada. Sin embargo, las variantes cerámicas registran una CAGR del 8,47%, impulsadas por el rechazo a los PFAS y ofreciendo resiliencia química para regímenes de limpieza agresivos. Los diseños de matriz mixta que mezclan cargas inorgánicas en matrices poliméricas intentan ofrecer lo mejor de ambos mundos, pero la fabricación compleja dificulta la producción masiva. Los factores de sostenibilidad influyen ahora en las decisiones de compra, con compradores que recompensan el moldeo sin solventes y los marcos reciclables. El mercado de tecnología de membranas para ciencias de la vida está siendo testigo de lotes piloto de membranas de base biológica; la paridad de rendimiento sigue siendo un obstáculo, pero los incentivos regulatorios podrían inclinar el campo después de 2028.

La mayor vida útil compensa el precio premium de las cerámicas, especialmente en instalaciones de fabricación continua que evitan paradas programadas. Los proveedores presentan calculadoras de costo total de propiedad para demostrar los ahorros. Los usuarios que equilibran los límites de gasto de capital con la nueva responsabilidad por PFAS dudan, dejando margen para estrategias de doble abastecimiento que mantienen líneas poliméricas para tampones de bajo riesgo y cerámicas para zonas de limpieza en sitio agresivas.

Por Aplicación: La Fabricación Farmacéutica Lidera Mientras la Terapia Celular y Génica Surge

La fabricación farmacéutica retuvo el 37,42% del tamaño del mercado de tecnología de membranas para ciencias de la vida en 2024, ya que las membranas permean casi todas las operaciones unitarias, desde la preparación de medios hasta el llenado final. Mientras tanto, la terapia celular y génica muestra una CAGR del 9,66%, requiriendo configuraciones de fibra hueca a medida para salvaguardar la integridad de las partículas virales. Los segmentos de diagnóstico e investigación en ciencias de la vida crecen de manera constante a medida que los laboratorios proliferan en economías emergentes, pero tienen precios unitarios más bajos. Las membranas de diálisis se mantienen estables gracias al envejecimiento demográfico, aunque la competencia de precios limita el potencial de crecimiento de los ingresos.

Las unidades de procesamiento continuo fusionan la reacción y la purificación, colocando a las membranas en el centro. Los conceptos de fábrica en una caja dependen de módulos compactos y multitarea para mantener la esterilidad en climas locales. Dichas arquitecturas amplían la demanda potencial en mercados anteriormente limitados por déficits de infraestructura, impulsando el crecimiento general del mercado de tecnología de membranas para ciencias de la vida.

Por Usuario Final: Las Empresas Farmacéuticas Dominan Mientras las CDMOs se Aceleran

Las empresas farmacéuticas controlaron el 44,84% de la participación de mercado en 2024, sostenidas por cadenas de producción de biológicos integradas verticalmente. Las CDMOs y CROs registran la CAGR más alta del 9,03% a medida que la externalización se convierte en la norma para las modalidades especializadas. Los institutos académicos y de investigación catalizan la innovación temprana, a menudo asociándose con CDMOs para escalar lotes de prueba de concepto. Los hospitales y laboratorios clínicos representan un nicho emergente, aprovechando las unidades de preparación en el punto de atención equipadas con microfiltros desechables.

Los modelos colaborativos proliferan: Sartorius y LFB BIOMANUFACTURING se alinearon para acelerar el desarrollo de líneas celulares utilizando análisis de membranas de alto rendimiento, ejemplificando las sinergias entre entidades que comprimen los plazos de desarrollo. Dichos acuerdos distribuyen el riesgo tecnológico al tiempo que amplían el acceso al mercado para los proveedores de membranas.

Por Tipo de Producto: Los Filtros de Membrana Lideran Mientras los Sistemas TFF de un Solo Uso Ganan Impulso

Los filtros de membrana representaron el 51,49% de la participación del mercado de tecnología de membranas para ciencias de la vida en 2024, liderados por las formas de lámina plana y disco integrales para tareas a escala de laboratorio. Los módulos TFF de un solo uso crecen a una CAGR del 8,25%, impulsados por las expansiones en terapia génica y el deseo de omitir los ciclos de esterilización en sitio con vapor. Los formatos de cápsula y cartucho prosperan en plantas piloto, mientras que los módulos de fibra hueca dominan las líneas comerciales de biológicos por su eficiencia de superficie. El bastidor TFF automatizado de Repligen muestra cómo los análisis integrados reducen la supervisión manual y mejoran la consistencia.

Las membranas de transferencia y transferencia por electrotransferencia sirven a los kits de diagnóstico y a las transferencias Western; el crecimiento de los ingresos se mantiene estable pero plano. Los módulos inteligentes que combinan la filtración con la espectrofotometría en línea apuntan a futuros caminos de valor añadido, elevando las barreras para los participantes de productos básicos y sosteniendo los precios premium en la industria de tecnología de membranas para ciencias de la vida.

Análisis Geográfico

América del Norte mantuvo el 33,58% de la participación del mercado de tecnología de membranas para ciencias de la vida en 2024, respaldada por densos clústeres de biotecnología, generosas subvenciones federales y una rápida tramitación regulatoria. Los inversores favorecen la fabricación nacional para reducir el riesgo de suministro, como ilustra la instalación de biológicos de Johnson & Johnson por USD 2.000 millones en Carolina del Norte, prevista para crear 420 puestos de trabajo. Los pilotos de fabricación continua ganan terreno gracias a los proveedores de automatización accesibles y las redes de cadena de frío establecidas.

Asia-Pacífico registra la CAGR más rápida del 7,67%, impulsada por políticas nacionales que promueven la soberanía en vacunas y los clústeres biofarmacéuticos. China canaliza subsidios hacia líneas de un solo uso, mientras que Corea del Sur atrae a multinacionales con incentivos fiscales, como lo evidencia la planta de MilliporeSigma por USD 300 millones en Daejeon. La producción local de polímeros base y cerámicas ayuda a moderar la volatilidad de costos, impulsando aún más la penetración del mercado de tecnología de membranas para ciencias de la vida.

Europa mantiene una demanda estable hasta 2030, impulsada por un sólido marco regulatorio y fuertes mandatos de sostenibilidad que favorecen las cerámicas de bajo carbono. Los incentivos gubernamentales para la sustitución de PFAS aceleran el ciclo de reemplazo, aumentando los ingresos de los proveedores capaces de validar nuevos materiales rápidamente. Las regiones más pequeñas —Oriente Medio y África y América del Sur— muestran un interés emergente; la adopción está moderada por la infraestructura de BPF limitada y las fluctuaciones cambiarias, pero las soluciones de módulos llave en mano prometen cerrar las brechas, especialmente para el llenado y acabado de vacunas nacionales.

Panorama Competitivo

El mercado de tecnología de membranas para ciencias de la vida está moderadamente consolidado. Las adquisiciones estratégicas marcan el período, especialmente la compra por parte de Thermo Fisher del brazo de filtración de Solventum por USD 4.100 millones para ampliar su conjunto de herramientas para biológicos. Merck KGaA, Danaher y Sartorius aprovechan la integración vertical para ofrecer membranas, carcasas, sensores y conjuntos de análisis de datos bajo contratos únicos.

Los gemelos digitales, el mantenimiento predictivo y la personalización de membranas impulsada por inteligencia artificial emergen como palancas de diferenciación. Los innovadores más pequeños especializados en matrices cerámicas o híbridas atraen asociaciones para una entrada acelerada al mercado. Mientras tanto, el riesgo del lado de la oferta en torno al PVDF impulsa a los grandes compradores a abastecerse de dos fuentes entre ofertas poliméricas y cerámicas, ampliando la mezcla de proveedores pero recompensando a quienes tienen huellas de fabricación global y sólidos registros de calidad.

Las solicitudes de patentes en estructuras de poros en gradiente y procesos de moldeo sin solventes aumentaron un 18% durante 2024, lo que señala una inversión continua en I+D. Las empresas emergentes que se centran en membranas reciclables o de base biológica persiguen presupuestos de adquisición sostenible, aunque deben calificar el rendimiento bajo regímenes multiproducto del mundo real para ganar participación. En general, el poder de fijación de precios recae en los proveedores que combinan un flujo superior con un soporte regulatorio exhaustivo.

Líderes de la Industria de Tecnología de Membranas para Ciencias de la Vida

Merck KGaA

Danaher

Sartorius AG

Thermo Fisher Scientific

Asahi Kasei Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Asahi Kasei Life Science Corp. comenzó a operar de forma independiente, ampliando la capacidad de filtros de virus Planova en EE. UU. y Japón, al tiempo que amplía las capacidades de I+D por contrato.

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de Purificación y Filtración de Solventum por USD 4.100 millones, con el objetivo de cerrar la operación antes de fin de año.

- Octubre de 2024: Asahi Kasei Medical lanzó el Planova FG1, que ofrece un flujo siete veces mayor que su predecesor BioEX para una filtración de bioterapéuticos más rápida.

Alcance del Informe Global del Mercado de Tecnología de Membranas para Ciencias de la Vida

| Microfiltración |

| Ultrafiltración |

| Nanofiltración |

| Ósmosis Inversa |

| Membranas de Cromatografía y Afinidad |

| Electrodiálisis e Intercambio Iónico |

| Polimérico |

| Cerámico |

| Matriz Mixta / Híbrido |

| Fabricación Farmacéutica |

| Bioprocesamiento y Biológicos |

| Dispositivos Médicos y Diálisis |

| Diagnóstico e Investigación en Ciencias de la Vida |

| Purificación de Agua de Laboratorio |

| Empresas Biofarmacéuticas |

| Empresas Farmacéuticas |

| CDMOs y CROs |

| Institutos Académicos y de Investigación |

| Hospitales y Laboratorios Clínicos |

| Filtros de Membrana (lámina plana, disco) |

| Filtros de Cápsula / Cartucho |

| Módulos de Fibra Hueca |

| Sistemas TFF de un Solo Uso |

| Membranas de Transferencia / Electrotransferencia |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Microfiltración | |

| Ultrafiltración | ||

| Nanofiltración | ||

| Ósmosis Inversa | ||

| Membranas de Cromatografía y Afinidad | ||

| Electrodiálisis e Intercambio Iónico | ||

| Por Material | Polimérico | |

| Cerámico | ||

| Matriz Mixta / Híbrido | ||

| Por Aplicación | Fabricación Farmacéutica | |

| Bioprocesamiento y Biológicos | ||

| Dispositivos Médicos y Diálisis | ||

| Diagnóstico e Investigación en Ciencias de la Vida | ||

| Purificación de Agua de Laboratorio | ||

| Por Usuario Final | Empresas Biofarmacéuticas | |

| Empresas Farmacéuticas | ||

| CDMOs y CROs | ||

| Institutos Académicos y de Investigación | ||

| Hospitales y Laboratorios Clínicos | ||

| Por Tipo de Producto | Filtros de Membrana (lámina plana, disco) | |

| Filtros de Cápsula / Cartucho | ||

| Módulos de Fibra Hueca | ||

| Sistemas TFF de un Solo Uso | ||

| Membranas de Transferencia / Electrotransferencia | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de tecnología de membranas para ciencias de la vida?

El mercado fue valorado en USD 6,08 mil millones en 2025 y se prevé que alcance los USD 7,89 mil millones en 2030.

¿Qué segmento tecnológico lidera los ingresos?

La microfiltración sigue siendo la más grande, contribuyendo con el 41,22% de los ingresos de 2024.

¿Qué región está creciendo más rápido?

Se proyecta que Asia-Pacífico registre una CAGR del 7,67% hasta 2030.

¿Por qué los sistemas TFF de un solo uso están ganando popularidad?

Eliminan la validación de limpieza, reducen el riesgo de contaminación cruzada y se alinean con las necesidades de fabricación flexible.

¿Cómo influirán las regulaciones sobre PFAS en los materiales de membrana?

Las restricciones sobre el PVDF impulsan el interés en membranas cerámicas e híbridas que evitan los polímeros fluorados.

¿Qué segmento de usuario final muestra el mayor crecimiento?

Las CDMOs y CROs exhiben una CAGR del 9,03% a medida que se expande la externalización de la producción de biológicos.

Última actualización de la página el: