Tamaño y Participación del Mercado de Servicios de Pruebas Bioanalíticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Pruebas Bioanalíticas por Mordor Intelligence

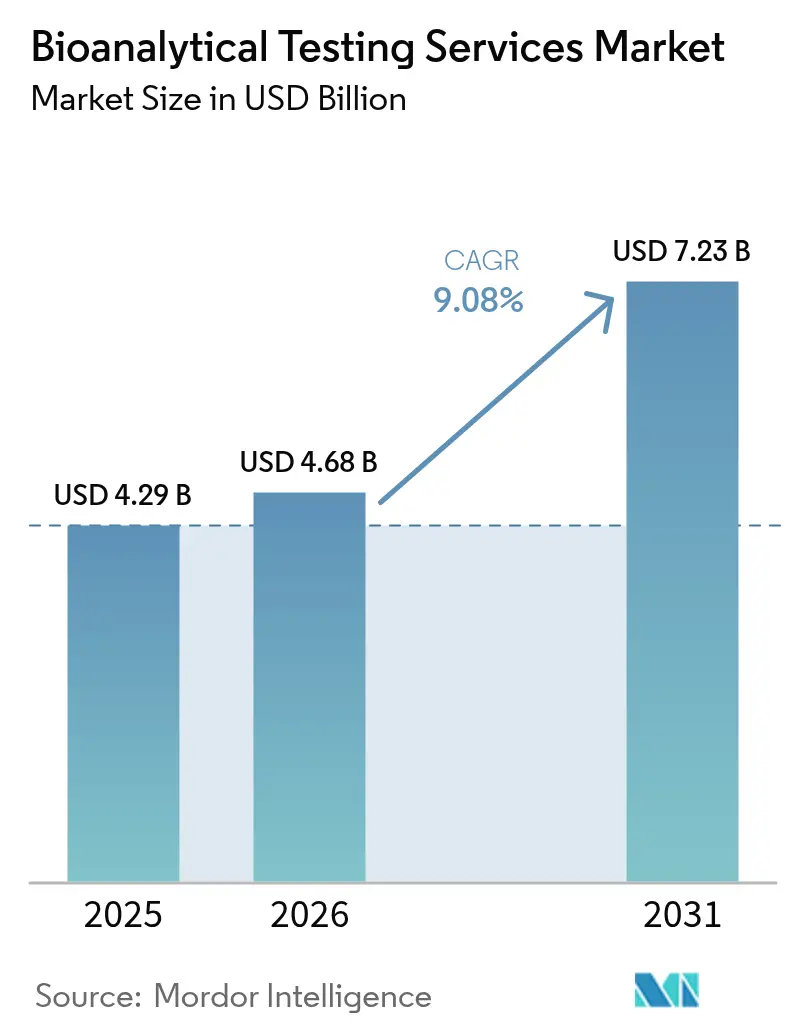

El tamaño del mercado de Servicios de Pruebas Bioanalíticas en 2026 se estima en USD 4,68 mil millones, creciendo desde el valor de 2025 de USD 4,29 mil millones, con proyecciones para 2031 que muestran USD 7,23 mil millones, creciendo a una CAGR del 9,08% durante 2026-2031.

La aceleración refleja la transición del sector desde una función de soporte hacia un impulsor estratégico de los programas de medicina de precisión, las presentaciones regulatorias y los ciclos más rápidos de desarrollo de fármacos. La externalización sustenta actualmente más del 50% de los análisis de estudios clínicos, a medida que los patrocinadores reducen sus laboratorios fijos y se apoyan en organizaciones de investigación por contrato (CRO) especializadas para contar con capacidad de alto rendimiento. Los biológicos, los biosimilares y las modalidades complejas requieren instrumentación de alta resolución que pocos patrocinadores mantienen internamente, lo que impulsa contratos de servicio plurianuales para ensayos de unión a ligandos, espectrometría de masas de alta resolución y pruebas de inmunogenicidad. Mientras tanto, el impulso global hacia directrices armonizadas como la ICH M10 está fomentando un enfoque de validación uniforme que reduce las pruebas repetidas y, al mismo tiempo, eleva el listón técnico para los laboratorios. Las interrupciones en la cadena de suministro durante la pandemia de COVID-19 reforzaron aún más las decisiones de externalización y aceleraron la adopción de plataformas automatizadas que reducen los tiempos de entrega de los ensayos.

Conclusiones Clave del Informe

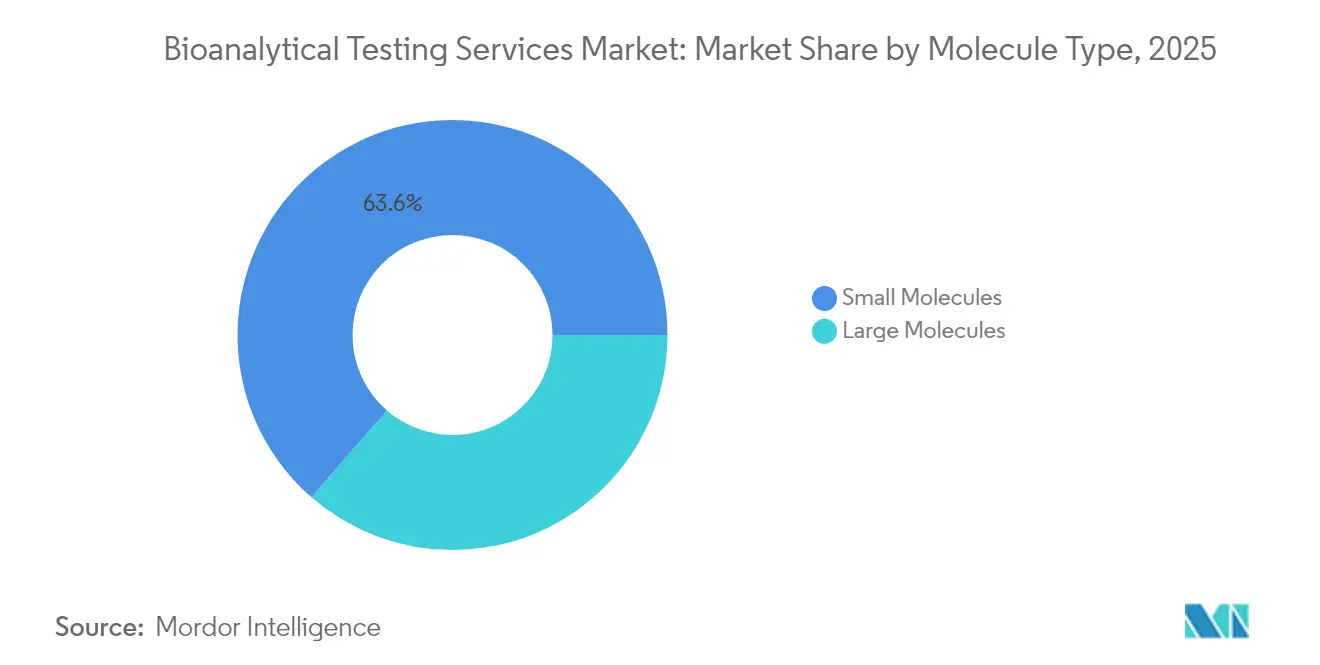

- Por tipo de molécula, las moléculas pequeñas retuvieron el 63,62% de la participación del mercado de servicios de pruebas bioanalíticas en 2025, mientras que se prevé que las moléculas grandes registren una CAGR del 11,12% hasta 2031.

- Por tipo de prueba, la biodisponibilidad y la bioequivalencia mantuvieron una participación de ingresos del 36,10% en 2025; se proyecta que los ensayos de biomarcadores se expandan a una CAGR del 12,31% hasta 2031.

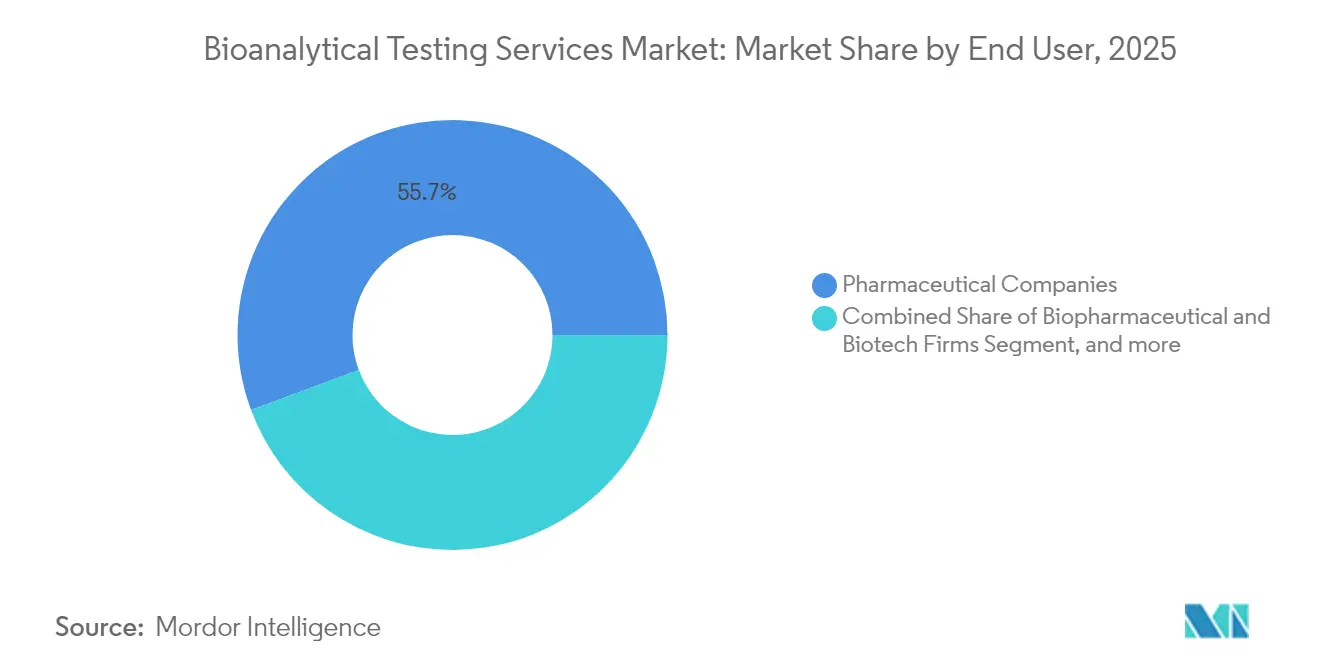

- Por usuario final, las empresas farmacéuticas dominaron el 55,68% del tamaño del mercado de servicios de pruebas bioanalíticas en 2025, mientras que las CDMO están encaminadas a alcanzar una CAGR del 13,03% entre 2026-2031.

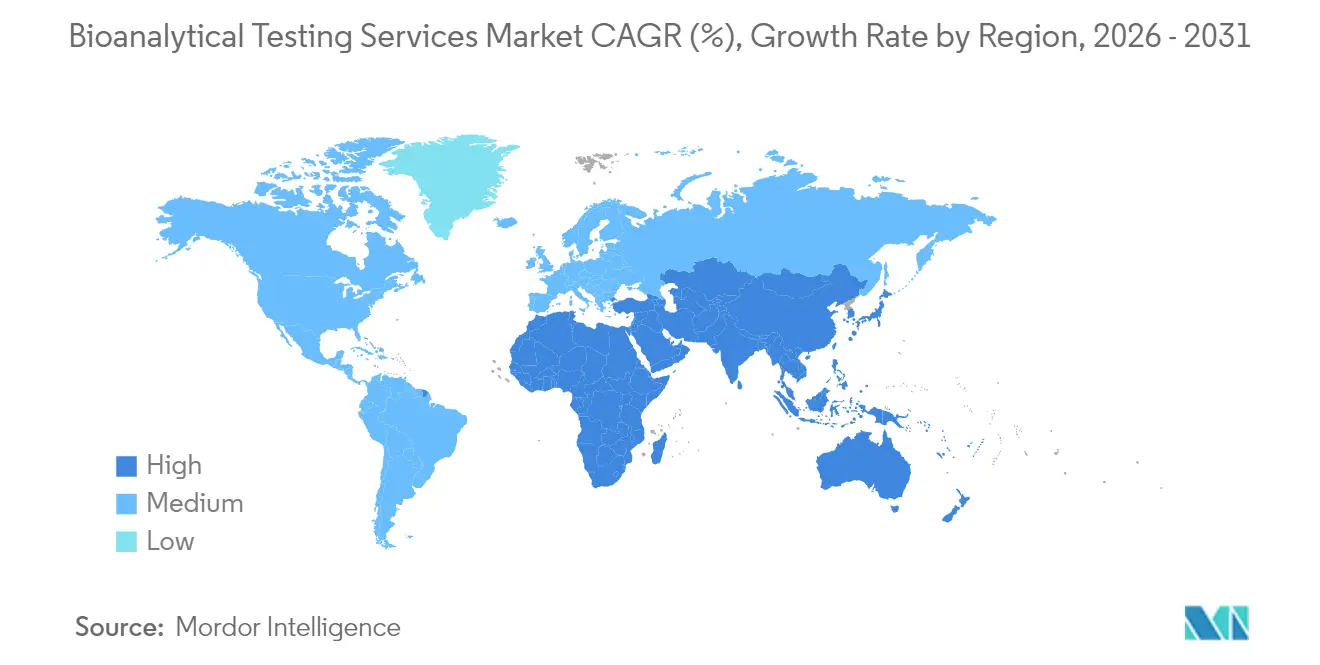

- Por geografía, América del Norte lideró con una participación de ingresos del 41,92% en 2025; se prevé que Asia-Pacífico crezca a una CAGR del 11,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Servicios de Pruebas Bioanalíticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la Externalización de las Pruebas Analíticas | +2.1% | Global, con América del Norte y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Expansión del Pipeline de Biológicos y Biosimilares | +1.8% | Global, concentrado en EE. UU., UE y mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Crecimiento de los Volúmenes Globales de Ensayos Clínicos | +1.5% | Asia-Pacífico como núcleo, con desbordamiento hacia MEA y América Latina | Mediano plazo (2-4 años) |

| Mandatos Regulatorios Estrictos de FC/FD y BE | +1.2% | Global, con armonización entre FDA, EMA y PMDA | Largo plazo (≥ 4 años) |

| Adopción de Micromuestreo y DBS en Ensayos Descentralizados | +0.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Análisis Basado en IA que Reduce los Tiempos de Entrega de Ensayos | +0.7% | Global, con adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la externalización de las pruebas analíticas

Los patrocinadores farmacéuticos están reasignando capital de laboratorios fijos hacia asociaciones flexibles habilitadas tecnológicamente, elevando la penetración de la externalización a niveles sin precedentes. Los flujos de trabajo de biológicos que requieren detección de impurezas por debajo de partes por millón y ensayos multiplex de unión a ligandos residen ahora casi en su totalidad en las CRO. Las restricciones de la pandemia intensificaron el cambio, ya que los laboratorios internos cerraron mientras las redes de CRO permanecieron operativas mediante protocolos de recuperación ante desastres.[1]Autores de PMC, "Impacto del COVID-19 en la Externalización de Laboratorios," ncbi.nlm.nih.gov El acceso a espectrómetros de masas de alta resolución con un costo de USD 500.000 por unidad y a robots automatizados de preparación de muestras sigue siendo un factor decisivo para las empresas de biotecnología más pequeñas que buscan lecturas de datos rápidas.

Expansión del pipeline de biológicos y biosimilares

Las aprobaciones de moléculas grandes representaron el 46% de las autorizaciones de la FDA en 2025, impulsadas por anticuerpos monoclonales, proteínas de fusión y conjugados anticuerpo-fármaco que requieren ensayos ortogonales para evaluar potencia, glicosilación y contenido de proteínas de células huésped. [2]ACM Global Laboratories, "Tendencias en el Análisis de Moléculas Grandes," acmgloballabs.com Más de 240 biosimilares están en desarrollo activo, reforzando la demanda de análisis comparativos centrados en la similitud molecular en lugar de costosos ensayos de eficacia. Reguladores como la MHRA del Reino Unido señalan su disposición a eximir ciertos estudios de eficacia cuando la evidencia analítica es convincente, acelerando la adopción de técnicas biofísicas avanzadas y estadística multivariada.

Crecimiento de los volúmenes globales de ensayos clínicos

Los investigadores de Asia-Pacífico registraron un crecimiento de dos dígitos en ensayos clínicos a medida que los patrocinadores buscaron reclutamiento rentable, cohortes étnicamente diversas y aprobaciones simplificadas en Corea del Sur, Taiwán y Japón. CRO como Novotech procesan ahora aproximadamente 34.000 muestras por mes en nuevas instalaciones de Asia-Pacífico, atendiendo la demanda regional de ensayos de FC, FD e inmunogenicidad. Las incertidumbres geopolíticas occidentales, los cuellos de botella en la capacidad y las presiones inflacionarias motivan aún más la migración de ensayos hacia el este.

Mandatos regulatorios estrictos de FC/FD y BE

La ICH M10 armoniza las plantillas de validación, pero introduce verificaciones de validación cruzada y paralelismo que sobrecargan los sistemas de gestión de calidad existentes. La guía provisional de la FDA de 2024 sobre integridad de datos exige registros electrónicos basados en riesgos y amplía el escrutinio de las pistas de auditoría, lo que impulsa inversiones en software de gestión de información de laboratorio y en flujos de trabajo de revisión de datos robóticos capaces de reducir los pasos manuales hasta en un 86%.[3]Registro Federal, "Integridad de Datos en Estudios de Bioequivalencia," federalregister.gov Los laboratorios con presentaciones globales deben ahora navegar por umbrales diferenciados para fármacos altamente variables, compuestos NTI y protocolos de micromuestreo, añadiendo sobrecarga a los proyectos multinacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones Globales Complejas y en Rápida Evolución | -1.4% | Global, con especial complejidad en la armonización FDA-EMA | Largo plazo (≥ 4 años) |

| Escasez de Científicos Bioanalíticos Especializados | -0.9% | América del Norte y UE principalmente, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Alto Gasto de Capital para Plataformas de Espectrometría de Masas de Alta Resolución | -0.7% | Global, con mayor impacto en laboratorios más pequeños | Mediano plazo (2-4 años) |

| Riesgos de Integridad de Muestras en Colecciones Domiciliarias | -0.5% | América del Norte y UE liderando los ensayos descentralizados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones globales complejas y en rápida evolución

Las expectativas regionales divergentes continúan generando planes de validación con múltiples protocolos, inflando los presupuestos de desarrollo entre un 15 y un 20%. La posible supervisión de la FDA sobre las pruebas desarrolladas en laboratorio (LDT) integrará a los laboratorios clínicos en sistemas GMP al estilo farmacéutico, exigiendo mejoras de capital en documentación, control de cambios y arquitectura de integridad de datos. Los proveedores más pequeños que carecen de equipos regulatorios internos se enfrentan a vientos en contra competitivos a medida que aumenta la carga de cumplimiento normativo.

Escasez de científicos bioanalíticos especializados

Las habilidades en espectrometría de masas de alta resolución, ciencia de datos y asuntos regulatorios siguen siendo escasas, ya que los programas académicos van a la zaga de los ciclos tecnológicos de la industria. Los cierres de laboratorios durante la pandemia limitaron la formación práctica de los nuevos graduados, ampliando la brecha de experiencia. Algunos proveedores contrarrestan esta situación con "laboratorios oscuros" que despliegan robótica e IA para ofrecer un rendimiento de 24 horas con una intervención humana mínima.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Molécula: Las Moléculas Grandes Impulsan la Innovación

Las moléculas grandes generaron un rápido impulso, aunque las moléculas pequeñas aún representaban el 63,62% de la participación del mercado de servicios de pruebas bioanalíticas en 2025. El segmento de moléculas grandes se está expandiendo a una CAGR del 11,12% debido a los anticuerpos monoclonales, las proteínas de fusión y los terapéuticos peptídicos que requieren ensayos de unión a ligandos, pruebas de potencia basadas en células y evaluaciones de inmunogenicidad. Esta demanda obliga a los laboratorios a instalar plataformas de inmunoensayo Gyrolab de alto rendimiento y flujos de trabajo de espectrometría de masas por método de atributos múltiples que identifican variantes estructurales en cuestión de minutos.

La intensidad de la inversión continúa en aumento. WuXi AppTec, por ejemplo, aumentó la capacidad de fabricación de péptidos a 32.000 L de reactores de síntesis en fase sólida, sustentando un aumento en las solicitudes de análisis comparativos de los desarrolladores de biosimilares. Los patrocinadores prefieren los paquetes de similitud analítica sobre los estudios de eficacia prolongados, impulsando las técnicas ortogonales avanzadas hacia el servicio de rutina. A medida que el pipeline se diversifica, el mercado de servicios de pruebas bioanalíticas dependerá en gran medida de conjuntos de habilidades multidisciplinarias que abarquen bioquímica, estadística y automatización para hacer frente a la creciente complejidad.

Por Tipo de Prueba: Los Ensayos de Biomarcadores Lideran la Innovación

Los trabajos de biodisponibilidad y bioequivalencia representaron el 36,10% de los ingresos en 2025, salvaguardando el cumplimiento regulatorio para los medicamentos genéricos. Sin embargo, los ensayos de biomarcadores encabezan el crecimiento con una CAGR del 12,31%, reflejando las estrategias de medicina de precisión que aparecen en más del 40% de las recientes aprobaciones de la FDA. Los patrocinadores solicitan cada vez más paneles de multiómicas que combinan proteómica, metabolómica y lipidómica para estratificar a los pacientes, una capacidad pionera de empresas como Dalton Bioanalytics a través de ensayos de una sola ejecución que reducen costos y aumentan la profundidad de los datos.

Los análisis basados en IA acortan los plazos de entrega, permitiendo ajustes de dosis en tiempo casi real en ensayos adaptativos. Los ensayos de inmunogenicidad y anticuerpos neutralizantes también muestran una demanda sólida a medida que aumentan los volúmenes de biológicos, requiriendo límites de detección ultrabajos y flujos de trabajo de confirmación. Los estudios de ADME siguen siendo fundamentales, pero las plataformas de alta resolución aumentan la eficiencia del mapeo de metabolitos, anclando su relevancia dentro del mix de servicios más amplio de la industria de servicios de pruebas bioanalíticas.

Por Usuario Final: Las CDMO Aceleran los Modelos de Asociación

Las empresas farmacéuticas controlaron el 55,68% de los ingresos de 2025, sin embargo, las organizaciones de desarrollo y fabricación por contrato están en camino de alcanzar una CAGR del 13,03% a medida que las asociaciones integradas de investigación a fabricación ganan terreno. El modelo CRDMO de BioDuro ilustra el atractivo: el descubrimiento, el análisis y la fabricación GMP unificados reducen los riesgos de transferencia tecnológica y comprimen los plazos. Las CDMO están ampliando sus laboratorios bioanalíticos para apoyar los pipelines de biológicos y, a su vez, captando acuerdos de servicio maestro plurianuales.

WuXi Biologics reportó crecimiento en los ingresos de servicios no relacionados con COVID, evidenciando la persistencia de los compromisos integrados. Los institutos académicos y de investigación pública siguen siendo usuarios de crecimiento constante pero más lento, centrados en investigación traslacional en lugar de presentaciones comerciales. En general, el tamaño del mercado de servicios de pruebas bioanalíticas vinculado a las CDMO se ampliará a medida que los patrocinadores consoliden proveedores para una responsabilidad integral.

Análisis Geográfico

América del Norte generó el 41,92% de los ingresos globales en 2025, respaldada por una concentración de sedes farmacéuticas, la proximidad a la FDA y una amplia infraestructura GLP. Los principales proveedores como Labcorp cuentan con más de 14.000 empleados en laboratorios nacionales que sustentan los programas de fármacos de mayor venta. Sin embargo, la escasez de talento y los elevados costos laborales presionan los márgenes e impulsan la externalización selectiva hacia regiones de menor costo. Las instalaciones canadienses complementan la capacidad estadounidense con presentaciones bilingües, mientras que el impulso de acercamiento productivo de México está promoviendo nuevas inversiones en sitios GLP alineados con las normas de importación de EE. UU.

Europa ocupa el segundo lugar debido a los marcos cohesivos de la EMA y al liderazgo en biosimilares. Alemania, Francia y el Reino Unido albergan clusters de instalaciones CRO y CDMO que colaboran con centros académicos, y Eurofins Scientific por sí sola gestiona más de 900 laboratorios europeos que realizan 450 millones de pruebas anuales. Tras el Brexit, el Reino Unido aceleró las vías para biosimilares con el fin de mantener su competitividad, demostrando una postura regulatoria flexible que continúa atrayendo trabajo analítico biofarmacéutico. Las inversiones de la UE en centros de fabricación biofarmacéutica y las subvenciones de I+D del programa Horizonte Europa mantendrán la demanda sólida. Asia-Pacífico representa la zona de mayor crecimiento con una CAGR del 11,74%, impulsada por la migración de ensayos clínicos, la expansión de la capacidad de fabricación y los incentivos gubernamentales favorables. China lidera los volúmenes de muestras a medida que las CRO locales aumentan su capacidad, mientras que el estatus de Japón como el tercer mercado farmacéutico más grande del mundo garantiza un flujo constante de presentaciones complejas que requieren documentación bilingüe. Corea del Sur y Taiwán aprovechan los créditos fiscales y las revisiones expeditas para atraer a las multinacionales que buscan un reclutamiento eficiente y control de costos. El impulso nacional de India hacia el cumplimiento de las BPL y el cluster de biotecnología de Australia diversifican las capacidades regionales. Como resultado, el mercado de servicios de pruebas bioanalíticas verá cómo los ingresos de Asia-Pacífico convergen con los niveles occidentales durante la segunda mitad de la década.

Panorama Competitivo

El mercado muestra una fragmentación moderada pero una consolidación creciente a medida que la escala y las inversiones tecnológicas diferencian a los líderes. Los sistemas de espectrometría de masas de alta resolución por encima de USD 500.000, junto con personal especializado, crean barreras de entrada sustanciales. Eurofins Scientific ejemplifica el aprovechamiento de la escala, ofreciendo más de 200.000 ensayos validados en 61 países y completando 450 millones de pruebas al año. La actividad de adquisiciones se centra en plataformas biofísicas complementarias; la adquisición de Sierra Sensors por parte de Bruker y la toma de control de Wyatt Technology por parte de Waters amplían el alcance de los servicios para biológicos terapéuticos complejos.

La dirección estratégica favorece la integración vertical y la expansión regional. Los proveedores están vinculando la detección en la fase de descubrimiento al bioanálisis regulado y al control de calidad comercial bajo un mismo contrato para eliminar la fricción en la transferencia tecnológica. Los laboratorios oscuros impulsados por robótica prometen flujos de trabajo de 24 horas que mitigan la escasez de científicos y reducen las tasas de error. Queda espacio en blanco en los nichos de multiómicas y minería de datos asistida por IA donde operan los pioneros como Dalton Bioanalytics. En general, la competencia depende de combinar fluidez regulatoria, logística global y análisis automatizado para apoyar a los patrocinadores que navegan por un panorama terapéutico más complejo.

Líderes de la Industria de Servicios de Pruebas Bioanalíticas

SGS SA

Syneos Health

Charles River Laboratories

Labcorp Drug Development (Covance)

ICON plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Thermo Fisher Scientific reportó ingresos del primer trimestre de 2025 de USD 10,36 mil millones con un crecimiento del 15%, lanzando productos innovadores incluyendo el Laboratorio Automatizado Thermo Scientific Vulcan para análisis de semiconductores y los kits de proteómica Olink Reveal para aplicaciones de medicina de precisión. La empresa también suscribió un Acuerdo de Alianza Tecnológica con el Instituto Chan Zuckerberg para Imágenes Biológicas Avanzadas.

- Marzo de 2025: Labcorp anunció la adquisición de activos seleccionados de los negocios de servicios de pruebas clínicas innovadoras en oncología y áreas relacionadas de BioReference Health, con el objetivo de mejorar el acceso a servicios de laboratorio de alta calidad y ampliar el portafolio de Labcorp en atención oncológica. Se espera que la transacción genere ingresos anuales significativos y se cierre en la segunda mitad de 2025.

- Febrero de 2025: Charles River Laboratories anunció un acuerdo estratégico con el Hospital General de Singapur para proporcionar servicios de bancos de células maestras conformes con CGMP y servicios de pruebas de secuenciación de próxima generación para células CAR-T alogénicas derivadas de sangre de cordón umbilical. Los servicios de secuenciación de próxima generación mejoran la detección de contaminación viral en bancos de células, ofreciendo opciones de pruebas confiables que cumplen con los requisitos regulatorios y apoyan el desarrollo de nuevos terapéuticos oncológicos.

- Enero de 2025: Charles River Laboratories amplió su ecosistema Apollo™ con el lanzamiento de Apollo para CRADL, una plataforma basada en la nube diseñada para mejorar los servicios de alquiler de vivarios y agilizar los procesos de descubrimiento de fármacos en casi 30 instalaciones a nivel mundial. Esta iniciativa estratégica integra diversos servicios, incluyendo evaluaciones de seguridad y pruebas de biológicos, proporcionando acceso a datos en tiempo real y gestión de tareas administrativas para acelerar los plazos de investigación.

Alcance del Informe Global del Mercado de Servicios de Pruebas Bioanalíticas

El bioanálisis implica la medición cuantitativa de xenobióticos, como fármacos de moléculas pequeñas y sus metabolitos, y moléculas biológicas. Los servicios de pruebas bioanalíticas se utilizan en el desarrollo y la validación de métodos bioanalíticos robustos en fluidos corporales y muestras de tejidos. Estas pruebas se utilizan para respaldar ensayos preclínicos y ensayos clínicos de Fase I a Fase IV.

El mercado de servicios de pruebas bioanalíticas está segmentado por tipo de molécula (molécula pequeña y molécula grande), por tipo de prueba (estudios de biodisponibilidad y bioequivalencia, farmacocinética, farmacodinámica y otros tipos de prueba) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños estimados y las tendencias de 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Moléculas Pequeñas |

| Moléculas Grandes |

| Biodisponibilidad y Bioequivalencia |

| Farmacocinética |

| Farmacodinámica |

| Absorción-Distribución-Metabolismo-Excreción |

| Ensayos de Inmunogenicidad y Anticuerpos Neutralizantes |

| Ensayos de Biomarcadores y Basados en Omicas |

| Otras Pruebas |

| Empresas Farmacéuticas |

| Empresas Biofarmacéuticas y de Biotecnología |

| Organizaciones de Desarrollo y Fabricación por Contrato |

| Institutos Académicos y Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Molécula | Moléculas Pequeñas | |

| Moléculas Grandes | ||

| Por Tipo de Prueba | Biodisponibilidad y Bioequivalencia | |

| Farmacocinética | ||

| Farmacodinámica | ||

| Absorción-Distribución-Metabolismo-Excreción | ||

| Ensayos de Inmunogenicidad y Anticuerpos Neutralizantes | ||

| Ensayos de Biomarcadores y Basados en Omicas | ||

| Otras Pruebas | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas Biofarmacéuticas y de Biotecnología | ||

| Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Institutos Académicos y Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de pruebas bioanalíticas?

El mercado generó USD 4,68 mil millones en 2026 y se proyecta que alcance USD 7,23 mil millones para 2031.

¿Qué región geográfica está creciendo más rápido?

Asia-Pacífico lidera con una CAGR prevista del 11,74%, impulsada por la migración de ensayos clínicos y las reformas regulatorias.

¿Por qué se están expandiendo tan rápidamente los ensayos de biomarcadores?

Las estrategias de medicina de precisión requieren perfiles de multiómicas, impulsando la demanda de ensayos de biomarcadores a una CAGR del 12,31% hasta 2031.

¿Cómo están influyendo las CDMO en el mercado?

Las CDMO integran el descubrimiento hasta la fabricación, permitiendo un crecimiento con CAGR del 13,03% al ofrecer responsabilidad bajo un único contrato.

¿Cuáles son los principales desafíos regulatorios?

Los estándares de validación globales divergentes y las normas más estrictas de integridad de datos aumentan los costos de cumplimiento y prolongan los plazos de los proyectos.

¿Cómo está abordando la automatización la escasez de mano de obra especializada?

Los "laboratorios oscuros" impulsados por robótica y los análisis basados en IA ofrecen un rendimiento de 24 horas, reduciendo la dependencia de científicos especialistas escasos.

Última actualización de la página el: