Tamaño y Participación del Mercado de Kits de Recolección de Muestras Biológicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

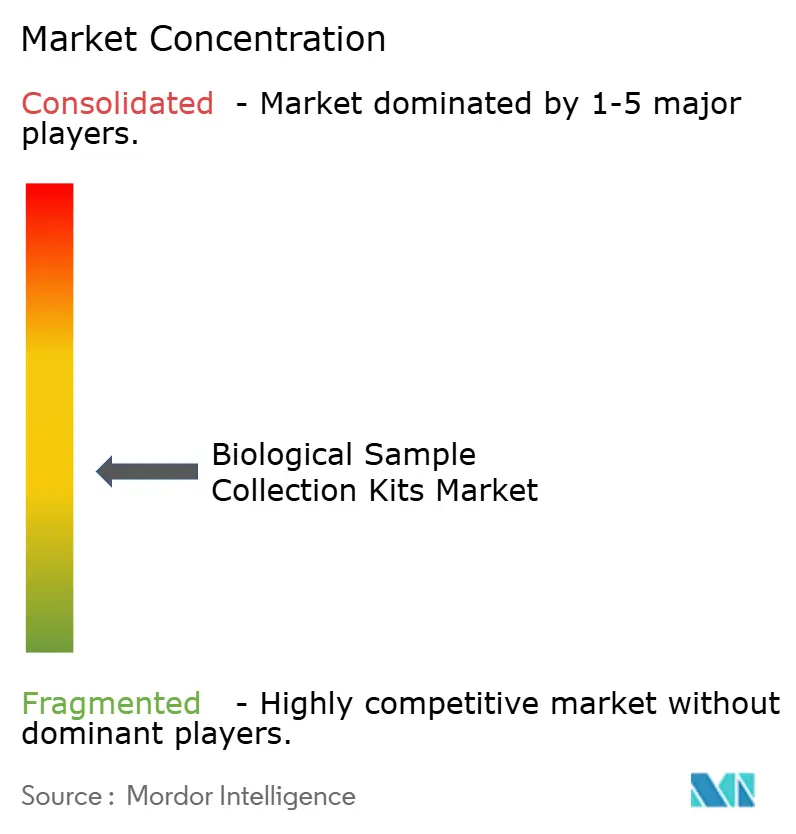

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kits de Recolección de Muestras Biológicas por Mordor Intelligence

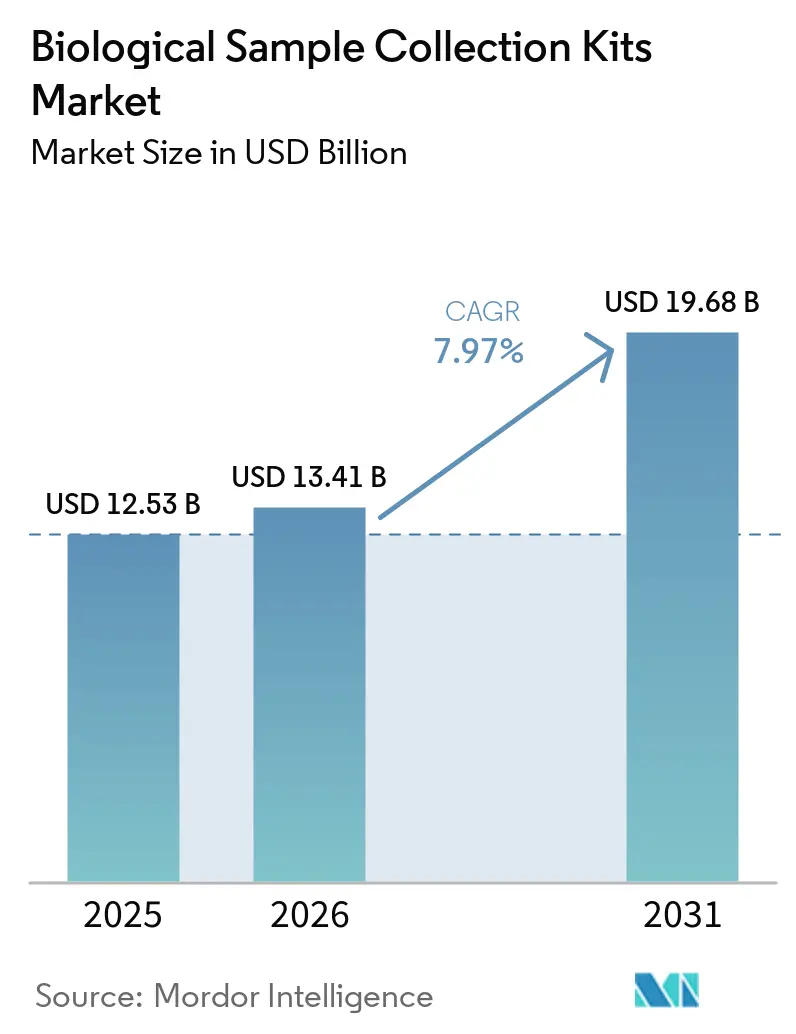

Se proyecta que el tamaño del Mercado de Kits de Recolección de Muestras Biológicas se expanda de USD 12,53 mil millones en 2025 y USD 13,41 mil millones en 2026 a USD 19,68 mil millones en 2031, registrando una CAGR del 7,97% entre 2026 y 2031.

Una combinación continua de vigilancia de enfermedades infecciosas, investigación clínica descentralizada y diagnóstico en el hogar mantiene los volúmenes elevados incluso a medida que los ciclos de inventario se estabilizan. Los formatos de recolección de sangre con características de seguridad de sistema cerrado están ganando participación de mercado porque los laboratorios desean reducir la hemólisis, prevenir lesiones por pinchazos de aguja y cumplir con la Norma sobre Patógenos de Transmisión Sanguínea de la OSHA [1]Administración de Seguridad y Salud Ocupacional, "Norma sobre Patógenos de Transmisión Sanguínea," osha.gov. Las aplicaciones de diagnóstico dominan la demanda gracias a las pruebas generalizadas de enfermedades respiratorias e infecciones de transmisión sexual, mientras que los programas de detección genética y biopsia líquida están añadiendo volúmenes incrementales de kits. La claridad regulatoria en torno a los ensayos descentralizados en Estados Unidos y Europa está abriendo nuevas oportunidades para los dispositivos de autorrecolección, y las formulaciones químicas estables a temperatura ambiente que eliminan los costos de envío en frío están inclinando los criterios de compra hacia el costo total de propiedad.

Conclusiones Clave del Informe

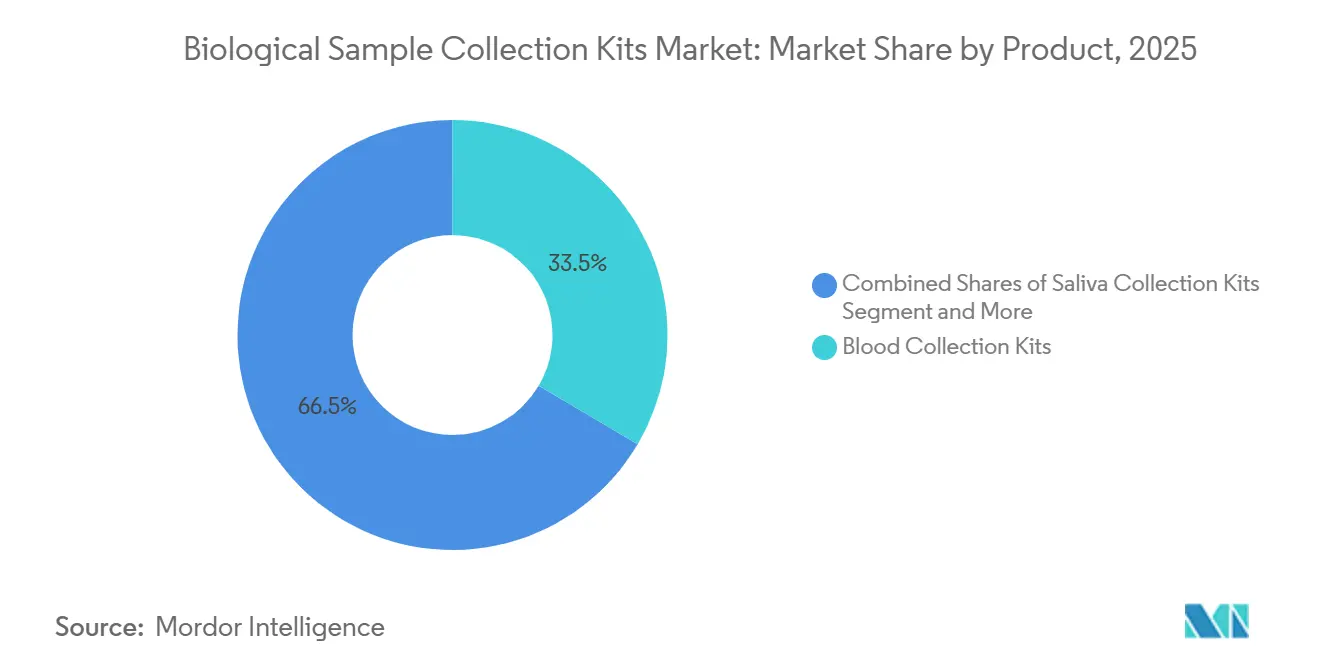

- Por producto, los kits de recolección de sangre lideraron con el 33,48% de la participación del mercado de kits de recolección de muestras biológicas en 2025 y se proyecta que avancen a una CAGR del 8,34% hasta 2031.

- Por aplicación, el diagnóstico representó el 45,84% de los ingresos en 2025 y se está expandiendo a una CAGR del 8,12% hasta 2031.

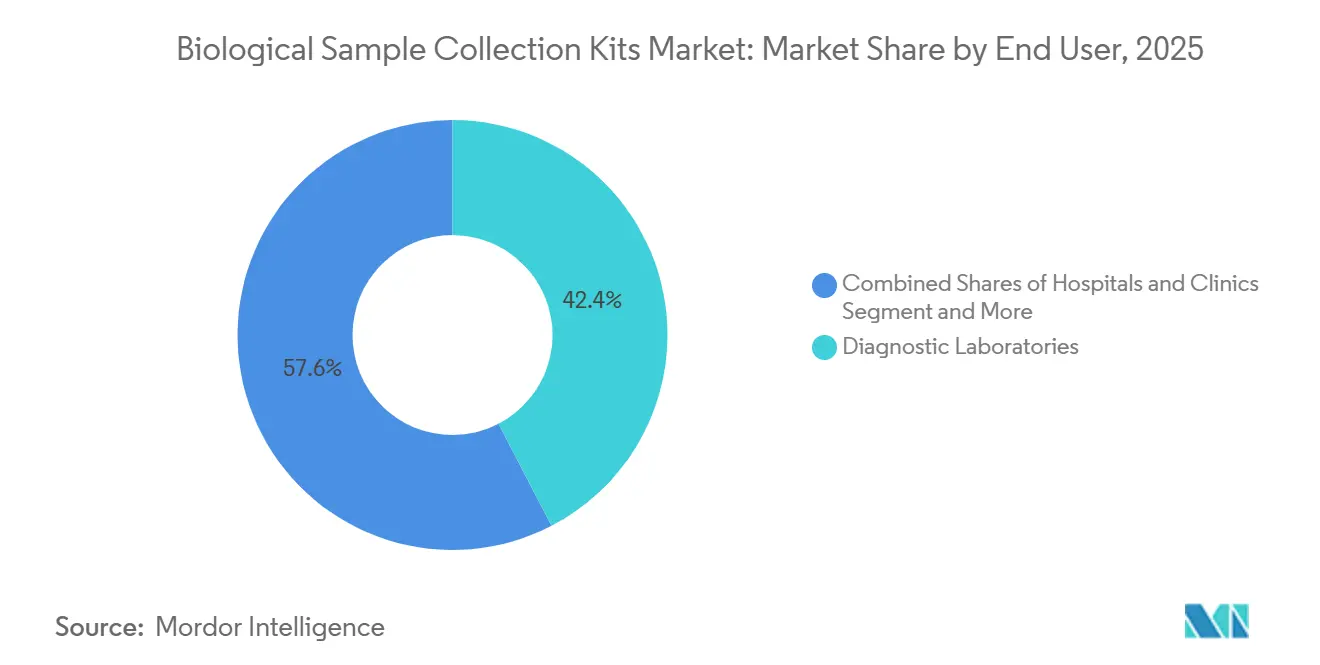

- Por usuario final, los laboratorios de diagnóstico representaron el 42,38% de los ingresos en 2025, y el segmento está progresando a una CAGR del 8,53% durante el mismo período.

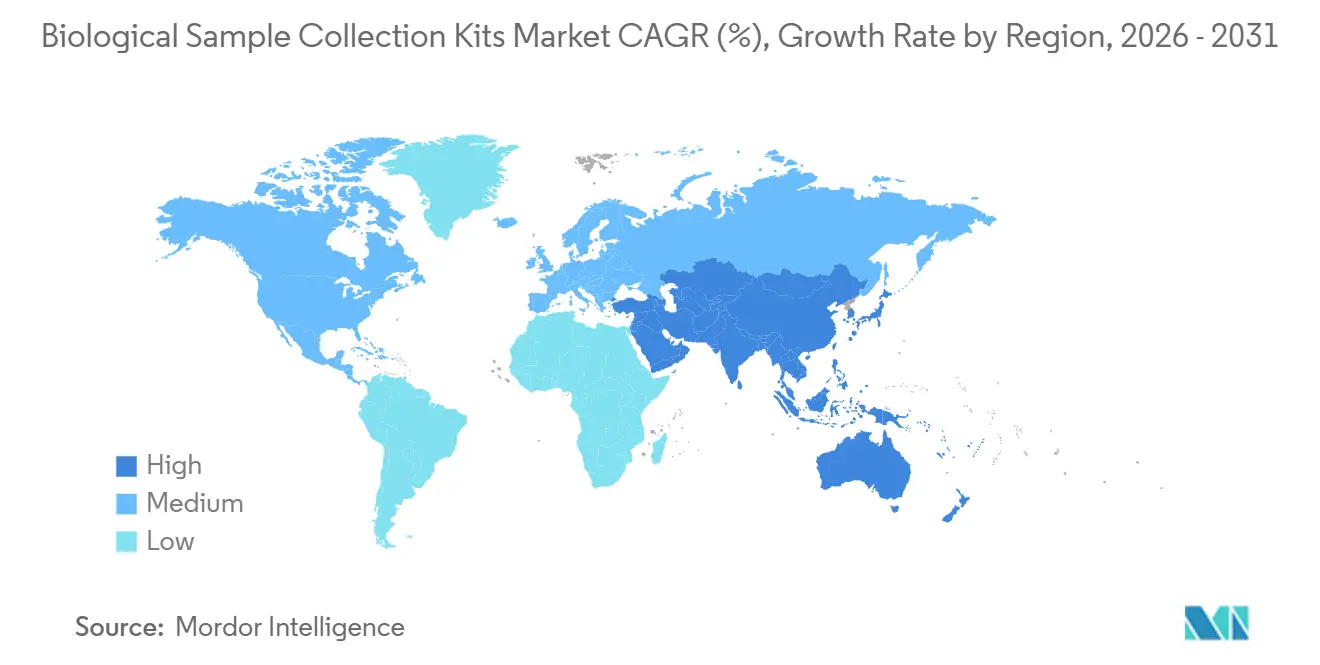

- Por geografía, América del Norte representó el 44,25% de los ingresos en 2025; se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 8,48% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Kits de Recolección de Muestras Biológicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido cambio hacia la recolección en el hogar/remota para diagnóstico y ensayos descentralizados | +1.8% | América del Norte y Europa lideran, y la adopción en Asia-Pacífico se está acelerando | Corto plazo (≤ 2 años) |

| Expansión de las pruebas genéticas (NIPT, PGx, oncología) que requieren kits de recolección validados | +1.5% | Global, concentrado en mercados de altos ingresos con marcos de reembolso | Largo plazo (≥ 4 años) |

| Formulaciones químicas de ácidos nucleicos estables a temperatura ambiente que reducen la dependencia de la cadena de frío | +1.3% | Global, con adopción temprana en patrocinadores de ensayos descentralizados y redes de telesalud | Mediano plazo (2-4 años) |

| Volúmenes persistentes de pruebas de enfermedades infecciosas (respiratorias, ITS) que sostienen la demanda de kits | +1.2% | Global, con volúmenes elevados en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adquisición gubernamental para vigilancia y preparación (reservas estratégicas, redes centinela) | +1.1% | Agencias de salud gubernamentales de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Programas de biobanco y medicina de precisión que estandarizan el preanálisis | +0.9% | América del Norte, Europa y centros selectos de Asia-Pacífico (Singapur, Australia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volúmenes Persistentes de Pruebas de Enfermedades Infecciosas que Sostienen la Demanda Base

Los programas de enfermedades respiratorias e infecciones de transmisión sexual siguen siendo el ancla de los pedidos de kits incluso después de la normalización del COVID-19. Los Centros para el Control y la Prevención de Enfermedades (CDC) registraron 2,2 millones de casos combinados de clamidia, gonorrea y sífilis en 2024, una cifra superior a los niveles previos a la pandemia a pesar de una caída anual del 9% [2]Centros para el Control y la Prevención de Enfermedades, "Vigilancia de Enfermedades de Transmisión Sexual 2024," cdc.gov. La subclase K de influenza H3N2 y el linaje BA.3.2 del SARS-CoV-2 desencadenaron aumentos regionales en las pruebas a principios de 2025, impulsando la demanda de hisopos y kits de transporte viral. Las redes de influenza de la OMS dependen de protocolos estandarizados de hisopado, y los paneles respiratorios múltiplex que detectan influenza A/B, VSR y SARS-CoV-2 requieren kits validados que protejan los ácidos nucleicos en múltiples objetivos. Por lo tanto, se espera que los laboratorios centinela que alimentan las bases de datos nacionales mantengan un crecimiento de dígito medio en el volumen de kits de hisopo hasta 2028. Los fabricantes están equilibrando esta demanda constante con prácticas de inventario ajustado para evitar los ciclos de sobrestock observados en 2021-2022.

Rápido Cambio hacia la Recolección en el Hogar y Remota

Los dispositivos de autorrecolección están redefiniendo los flujos de trabajo de diagnóstico. La FDA aprobó el dispositivo Wand de Teal Health para la detección del VPH en el hogar en mayo de 2025, con una concordancia del 96% con las muestras del médico, y la mayoría de los usuarios indicaron que las pruebas en el hogar los mantendrían al día con la detección [3]Administración de Alimentos y Medicamentos de EE. UU., "La FDA Autoriza el Primer Kit de Recolección en el Hogar para la Detección del VPH," fda.gov. La guía de la agencia de septiembre de 2024 permite formalmente ensayos completamente descentralizados para productos seleccionados, reduciendo así la carga de desplazamiento de los pacientes y acortando los plazos de inscripción. Los reguladores europeos respaldan diseños híbridos que combinan visitas al sitio con muestreo remoto. Los patrocinadores aún deben capacitar a los participantes para garantizar la calidad de las muestras, pero los ahorros de costos derivados de la reducción de los gastos generales del sitio y la capacidad de llegar a pacientes geográficamente dispersos superan la complejidad añadida. Las plataformas de telesalud ahora incluyen kits de recolección con orientación por video y devoluciones prepagadas, vinculándose directamente con laboratorios CLIA para el análisis.

Expansión de las Pruebas Genéticas

Las pruebas prenatales no invasivas están creciendo rápidamente, y la sensibilidad para la trisomía 21 supera el 99,3% cuando la sangre materna se recolecta en tubos de estabilización que previenen la degradación del ADN libre de células. Los paneles de farmacogenómica directos al consumidor autorizados por la FDA dependen de kits de saliva que mantienen la integridad del ADN durante el envío a temperatura ambiente, mientras que las biopsias líquidas en oncología requieren aditivos para preservar el ADN tumoral circulante durante varios días antes del procesamiento. El consorcio BLOODPAC publicó elementos mínimos de datos técnicos que muchos patrocinadores de ensayos adoptan ahora como estándares de facto. Los proveedores de kits que proporcionan certificados de análisis y demuestran consistencia de lote a lote se están convirtiendo en proveedores preferidos para estudios de oncología descentralizados y clínicas de medicina de precisión.

Formulaciones Químicas de Ácidos Nucleicos Estables a Temperatura Ambiente que Reducen la Dependencia de la Cadena de Frío

La preservación a temperatura ambiente está alterando las estructuras de costos en el mercado de kits de recolección de muestras biológicas. La matriz RNAstable de Merck mantiene el ARN viable durante 29 meses a temperatura ambiente, y la plataforma DNAshell de Imagene registra una estabilidad de 15 años con una vida media estimada de 38.000 años. Eliminar los envíos con hielo seco puede reducir drásticamente los costos logísticos totales, lo que resulta atractivo para los pequeños proveedores de telesalud y los patrocinadores de ensayos descentralizados que operan con presupuestos ajustados. El tránsito más rápido y la menor tasa de daños también mejoran la experiencia del paciente porque los kits ya no llegan con bolsas de hielo derretidas o condensación. Los equipos de adquisiciones están comenzando a comparar los costos de propiedad a lo largo de la vida útil en lugar del precio unitario únicamente, lo que otorga una ventaja estratégica a las formulaciones químicas que se adoptan tempranamente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de cumplimiento del IVDR/FDA y complejidad de la documentación para dispositivos de autorrecolección | -1.4% | Europa (IVDR), América del Norte (FDA 510(k)), con repercusión en los exportadores de Asia | Corto plazo (≤ 2 años) |

| Presión de precios y comoditización impulsada por licitaciones en hisopos/VTM | -0.8% | Global, más aguda en licitaciones gubernamentales y organizaciones de compras grupales hospitalarias | Mediano plazo (2-4 años) |

| Volatilidad de materias primas (polímeros de grado médico, fibras de flocado) que impactan los márgenes | -0.6% | Global, con concentración de la cadena de suministro en productores de polímeros de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Normalización del inventario pospandemia y ciclos de reducción de existencias | -0.9% | Global, concentrado en América del Norte y Europa donde las reservas alcanzaron su punto máximo en 2021-2022 | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Costos de Cumplimiento del IVDR y la FDA Crean Presión de Consolidación

El Reglamento Europeo sobre Diagnóstico In Vitro amplió la supervisión de los organismos notificados de aproximadamente el 10% de los ensayos al 80%-90%, y la certificación ahora tarda entre 13 y 18 meses, con honorarios totales que a menudo superan los EUR 50.000 (USD 58.800). La base de datos EUDAMED se vuelve obligatoria el 28 de mayo de 2026, lo que obliga a las empresas a cargar datos de etiquetado y vigilancia. Un gran número de fabricantes ya ha eliminado algunas líneas de productos tras evaluar los costos, lo que ha generado escasez puntual de kits heredados.

Existe una presión similar en Estados Unidos, donde las presentaciones 510(k) para dispositivos de autorrecolección requieren datos de factores humanos y planes de poscomercialización. Los proveedores más pequeños sin equipos regulatorios dedicados están, por lo tanto, buscando fusiones o abandonando el mercado por completo, lo que impulsa una mayor concentración de la industria.

Volatilidad de Materias Primas que Comprime los Márgenes

Los precios del polipropileno y el polietileno de grado médico aún fluctúan con los movimientos de las materias primas, y las fibras de flocado especiales experimentaron escaseces severas durante el auge de 2020-2021. Aunque la capacidad se ha normalizado, los plazos de entrega de fibras de alta calidad siguen siendo largos, y los fabricantes de hisopos de uso general enfrentan techos de precios agresivos en licitaciones hospitalarias y gubernamentales. Los proveedores están reduciendo los SKU de bajo volumen y enfatizando las tarjetas de sangre seca y los tubos estables a temperatura ambiente de mayor margen, donde las formulaciones químicas propietarias justifican precios premium. El cambio es visible en las hojas de ruta de productos que favorecen códigos de barras integrados, sellos a prueba de manipulaciones y tampones prellenados dirigidos a cohortes de medicina de precisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Dominio de la Recolección de Sangre con Formatos Especializados que Ganan Participación

Los kits de recolección de sangre representaron el 33,48% de los ingresos de 2025, y este segmento del mercado de recolección de muestras biológicas está creciendo a una CAGR del 8,34% hasta 2031. El mercado de kits de recolección de muestras biológicas para dispositivos de recolección de sangre se está expandiendo a medida que los hospitales exigen agujas de seguridad que reducen las lesiones en un 71% en comparación con los diseños convencionales. Los kits de hisopo y transporte viral siguen siendo fundamentales para la vigilancia respiratoria y de infecciones de transmisión sexual, aunque enfrentan compresión de precios impulsada por licitaciones. Los kits de saliva están aprovechando la genómica directa al consumidor y los análisis hormonales; 23andMe depende de tubos propietarios para su panel de farmacogenética autorizado por la FDA.

Los formatos especializados están ascendiendo en la cadena de valor. Las tarjetas de sangre seca, antes limitadas al cribado neonatal, ahora respaldan estudios farmacocinéticos descentralizados siguiendo la guía bioanalítica de la FDA de 2024. Los kits de ADN de hisopo bucal continúan siendo la base de la medicina forense y las pruebas de paternidad, mientras que los recolectores de orina apoyan el cribado de drogas. Los kits de heces y microbioma fecal están emergiendo para el cribado del cáncer colorrectal y el monitoreo de la enfermedad inflamatoria intestinal, aunque la mayoría de las ofertas aún se dirigen al uso en investigación. Los proveedores que puedan obtener la validación CLIA para estos kits tienen un potencial significativo en espacios de mercado no explotados.

Por Aplicación: Liderazgo en Diagnóstico con Ensayos Descentralizados en Aceleración

El diagnóstico capturó el 45,84% de los ingresos de 2025 y se está expandiendo a una CAGR del 8,12%, manteniendo al mercado de kits de recolección de muestras biológicas en el centro de los programas de cribado de enfermedades infecciosas y genéticas. La autorización de la FDA para la recolección en el hogar del VPH destacó la disposición de los pacientes a utilizar la autorrecolección, y los paneles respiratorios múltiplex están incorporando especificaciones de kits en los documentos de licitación. La investigación y la academia ejecutan protocolos estandarizados anclados en los requisitos de contenedores de la norma ISO 20070:2025.

Los ensayos clínicos y descentralizados forman el subsegmento de más rápido crecimiento. El análisis de 1.370 ensayos descentralizados en EE. UU. encontró que la mayoría utilizó herramientas digitales y el 21% involucró criterios de valoración de dispositivos entre 2000 y 2023. La recolección remota de muestras reduce las tasas de abandono en estudios de oncología y enfermedades raras donde los costos de desplazamiento desincentivan la participación. Sin embargo, los patrocinadores deben auditar los laboratorios locales o gestionar el envío validado a sitios centrales para garantizar la integridad de los datos. Los actores de genómica directa al consumidor y bienestar continúan dependiendo de kits de saliva e hisopo bucal, aunque el reembolso para las pruebas de bienestar es irregular.

Por Usuario Final: Consolidación de Laboratorios con Operadores de Telesalud Emergentes

Los laboratorios de diagnóstico representaron el 42,38% de los ingresos en 2025 y se espera que crezcan a una CAGR del 8,53% hasta 2031, impulsados por la fusión y expansión de los laboratorios de referencia regionales en sus menús de pruebas moleculares. Los tubos de recolección de sangre de sistema cerrado con características de reducción de hemólisis son ahora requisitos estándar en las licitaciones. Los institutos académicos y los biobancos siguen las mejores prácticas de ISBER que exigen kits con código de barras y certificados de análisis, elevando la barrera de entrada para los pequeños proveedores.

Los patrocinadores farmacéuticos están adquiriendo más kits para ensayos remotos, y las plataformas de autorrecolección en el hogar se clasifican como los usuarios finales de más rápido crecimiento. Las empresas de telesalud incluyen kits con aplicaciones móviles que guían a los pacientes a través de la recolección y rastrean las tasas de devolución. Las asociaciones con laboratorios CLIA garantizan el cumplimiento mientras mantienen las distancias de envío cortas, un modelo que se espera se extienda más allá de Estados Unidos a medida que los marcos regulatorios maduren.

Análisis Geográfico

América del Norte representó el 44,25% de los ingresos globales en 2025, lo que refleja una infraestructura de diagnóstico consolidada y un alto gasto sanitario per cápita. El Departamento de Salud y Servicios Humanos de EE. UU. destinó USD 306 millones para la preparación ante el H5N1 en 2025, incluidos USD 8 millones para la fabricación de kits. El programa de Capacidad Epidemiológica y de Laboratorio de los CDC suministró USD 364 millones en 2024 para mejorar la logística de muestras en los laboratorios estatales. Las aprobaciones regulatorias para la detección del VPH en el hogar y las pruebas de farmacogenómica están normalizando aún más la autorrecolección, mientras que los patrocinadores de ensayos descentralizados dependen en gran medida de los tubos estables a temperatura ambiente para evitar el envío en frío.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,48%, y representa una participación significativa del mercado de kits de recolección de muestras biológicas en 2025. El programa PM-ABHIM de India asignó INR 4.770 crore (USD 570 millones) en el ejercicio fiscal 2025 para construir laboratorios distritales, un aumento importante interanual. El Presupuesto de la Unión 2026 comprometió INR 10.000 crore para Bio SHAKTI con el fin de establecer 1.000 sitios de ensayo, mientras que el esquema de Incentivos Vinculados a la Producción dirige INR 34,2 mil millones hacia dispositivos de diagnóstico in vitro. China está desplegando centros regionales de genómica, y los dispositivos de diagnóstico genético multiplex en el punto de atención de Japón, lanzados a finales de 2023, están estimulando la demanda de kits de saliva y sangre en oncología y pruebas prenatales.

Europa sigue siendo un mercado de gran tamaño, pero el crecimiento está moderado por los gastos generales relacionados con el IVDR, que han llevado a un número significativo de empresas a descontinuar algunos productos. Las colas de certificación y la capacidad limitada de los organismos notificados prolongan la entrada al mercado, inclinando la participación hacia los grandes actores establecidos. Oriente Medio y África, junto con América del Sur, se encuentran en una etapa temprana de la curva de adopción; las adquisiciones gubernamentales para vigilancia y los programas de enfermedades financiados por donantes mantienen estables los volúmenes base, con cadenas de diagnóstico privadas que gradualmente añaden paneles moleculares que requieren kits de recolección de mayor calidad.

Panorama Competitivo

El mercado de kits de recolección de muestras biológicas está moderadamente fragmentado. Los principales actores mantienen ventajas de escala en cumplimiento regulatorio, distribución y producción verticalmente integrada. Al mismo tiempo, los especialistas regionales prosperan en nichos como las tarjetas de sangre seca y los tubos de ácidos nucleicos estables a temperatura ambiente. RNAstable de Merck y DNAshell de Imagene están reformulando las propuestas de valor en torno a la longevidad a temperatura ambiente. Estas formulaciones químicas reducen los costos logísticos y los tiempos de respuesta, un beneficio que resuena con los patrocinadores de ensayos descentralizados y los operadores de telesalud que envían kits para un solo paciente a nivel nacional.

Los movimientos estratégicos se centran en la integración vertical. Varios grandes fabricantes ahora poseen laboratorios CLIA, lo que les permite ofrecer soluciones integrales desde el suministro de kits hasta el reporte de resultados. Las empresas más pequeñas buscan la certificación ISO 13485 y las aprobaciones de organismos notificados antes de la fecha límite de EUDAMED. La aguja de retracción pasiva de BD, autorizada en noviembre de 2025, ejemplifica la innovación incremental que satisface los requisitos de los comités de seguridad hospitalaria. Las marcas de genómica directa al consumidor como 23andMe están integrando verticalmente el diseño de kits para asegurar el suministro y proteger las formulaciones químicas propietarias.

Las tecnologías estables a temperatura ambiente también están fomentando la colaboración. Exact Sciences se asoció con una plataforma de telesalud en septiembre de 2025 para proporcionar recolección de heces en el hogar para el cribado del cáncer colorrectal, integrando instrucciones digitales para aumentar las tasas de devolución. La expansión de capacidad de Thermo Fisher en febrero de 2026 apunta a la misma base de clientes de ensayos descentralizados y telesalud, lo que subraya cómo los actores establecidos se están posicionando para un crecimiento sostenido en el muestreo remoto.

Líderes de la Industria de Kits de Recolección de Muestras Biológicas

Becton, Dickinson and Company

F. Hoffmann-La Roche

QIAGEN

Thermo Fisher Scientific

Danaher Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Thermo Fisher Scientific ampliará la fabricación de kits en América del Norte con nuevas líneas de tubos estables a temperatura ambiente y micromuestreo, con envíos previstos para el cuarto trimestre de 2026.

- Diciembre de 2026: F. Hoffmann-La Roche obtuvo un contrato plurianual para suministrar kits de sangre y saliva conformes con la norma ISO 20070 a un consorcio europeo de biobancos que gestiona 500.000 muestras al año.

- Noviembre de 2025: Becton, Dickinson and Company (BD) obtuvo la autorización FDA 510(k) para una aguja de recolección de sangre de seguridad con retracción pasiva destinada a reducir aún más las tasas de lesiones por pinchazos de aguja.

Alcance del Informe Global del Mercado de Kits de Recolección de Muestras Biológicas

Según el alcance del informe, los kits de recolección de muestras biológicas son herramientas médicas y de investigación especializadas diseñadas para recolectar, estabilizar y transportar diversos tipos de muestras, como sangre, saliva, orina, heces y tejido, desde los donantes hasta los laboratorios para su análisis. Estos kits son esenciales para garantizar la integridad de las biomoléculas recolectadas, como el ADN y el ARN, que pueden degradarse rápidamente si no se manipulan de acuerdo con protocolos estandarizados.

El mercado de kits de recolección de muestras biológicas está segmentado por producto, aplicación, usuario final y geografía. Según el producto, el mercado está segmentado en kits de recolección de sangre, kits de hisopo y transporte viral, kits de recolección de saliva, tarjetas/kits de recolección de sangre seca (DBS), kits de recolección de ADN de hisopo bucal, kits de recolección de orina y kits de recolección de heces/microbioma fecal. Por aplicación, el mercado está segmentado en diagnóstico, investigación y academia, biobanco y biorrepositoios, ensayos clínicos y ensayos descentralizados, medicina forense y aplicación de la ley, y genómica directa al consumidor y pruebas de bienestar. Por usuario final, el mercado está segmentado en hospitales y clínicas, laboratorios de diagnóstico, institutos académicos y de investigación, biobancos y biorrepositoios, empresas farmacéuticas y de biotecnología, y operadores de plataformas de autorrecolección en el hogar/programas de telesalud.

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Kits de Recolección de Sangre |

| Kits de Hisopo y Transporte Viral |

| Kits de Recolección de Saliva |

| Tarjetas/Kits de Recolección de Sangre Seca (DBS) |

| Kits de Recolección de ADN de Hisopo Bucal |

| Kits de Recolección de Orina |

| Kits de Recolección de Heces/Microbioma Fecal |

| Diagnóstico |

| Investigación y Academia |

| Biobanco y Biorrepositoios |

| Ensayos Clínicos y Ensayos Descentralizados |

| Medicina Forense y Aplicación de la Ley |

| Genómica Directa al Consumidor y Pruebas de Bienestar |

| Hospitales y Clínicas |

| Laboratorios de Diagnóstico |

| Institutos Académicos y de Investigación |

| Biobancos y Biorrepositoios |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Kits de Recolección de Sangre | |

| Kits de Hisopo y Transporte Viral | ||

| Kits de Recolección de Saliva | ||

| Tarjetas/Kits de Recolección de Sangre Seca (DBS) | ||

| Kits de Recolección de ADN de Hisopo Bucal | ||

| Kits de Recolección de Orina | ||

| Kits de Recolección de Heces/Microbioma Fecal | ||

| Por Aplicación | Diagnóstico | |

| Investigación y Academia | ||

| Biobanco y Biorrepositoios | ||

| Ensayos Clínicos y Ensayos Descentralizados | ||

| Medicina Forense y Aplicación de la Ley | ||

| Genómica Directa al Consumidor y Pruebas de Bienestar | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Laboratorios de Diagnóstico | ||

| Institutos Académicos y de Investigación | ||

| Biobancos y Biorrepositoios | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de kits de recolección de muestras biológicas en 2025?

Se proyecta que el tamaño del Mercado de Kits de Recolección de Muestras Biológicas se expanda de USD 12,53 mil millones en 2025 y USD 13,41 mil millones en 2026 a USD 19,68 mil millones en 2031, registrando una CAGR del 7,97% entre 2026 y 2031.

¿Qué tipo de producto lidera los ingresos en este campo?

Los kits de recolección de sangre representaron el 33,48% de los ingresos de 2025 y siguen siendo el producto líder gracias a los mandatos de seguridad hospitalaria y los flujos de trabajo de sistema cerrado.

¿Qué tan rápido se está expandiendo Asia-Pacífico en este espacio?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,48% hasta 2031, respaldado por grandes inversiones en laboratorios de salud pública en India y la expansión de la infraestructura de diagnóstico en China y Japón.

¿Por qué el IVDR está impactando a los proveedores europeos?

El reglamento ahora exige la revisión de organismos notificados para hasta el 90% de los dispositivos, añadiendo honorarios superiores a EUR 50.000 y extendiendo los plazos de certificación a 18 meses, lo que lleva a las empresas más pequeñas a descontinuar productos.

Última actualización de la página el: