Tamaño y Participación del Mercado de Software para Ciencias de la Vida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.65% CAGR |

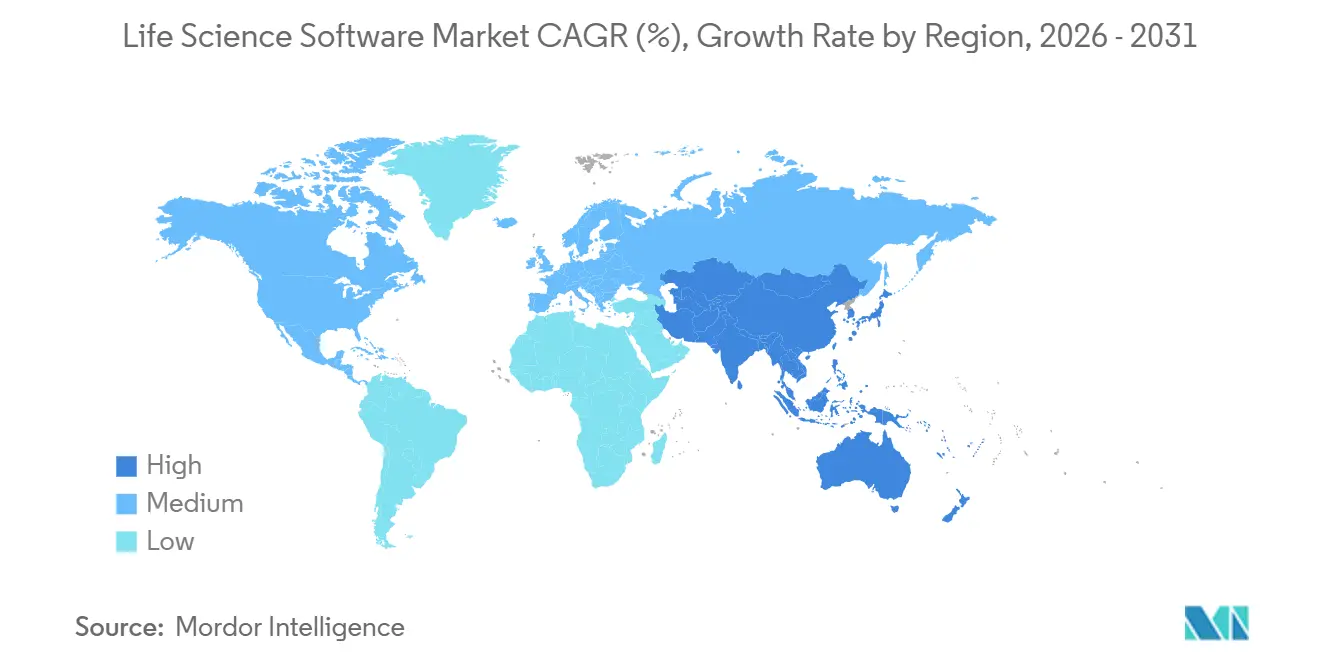

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software para Ciencias de la Vida por Mordor Intelligence

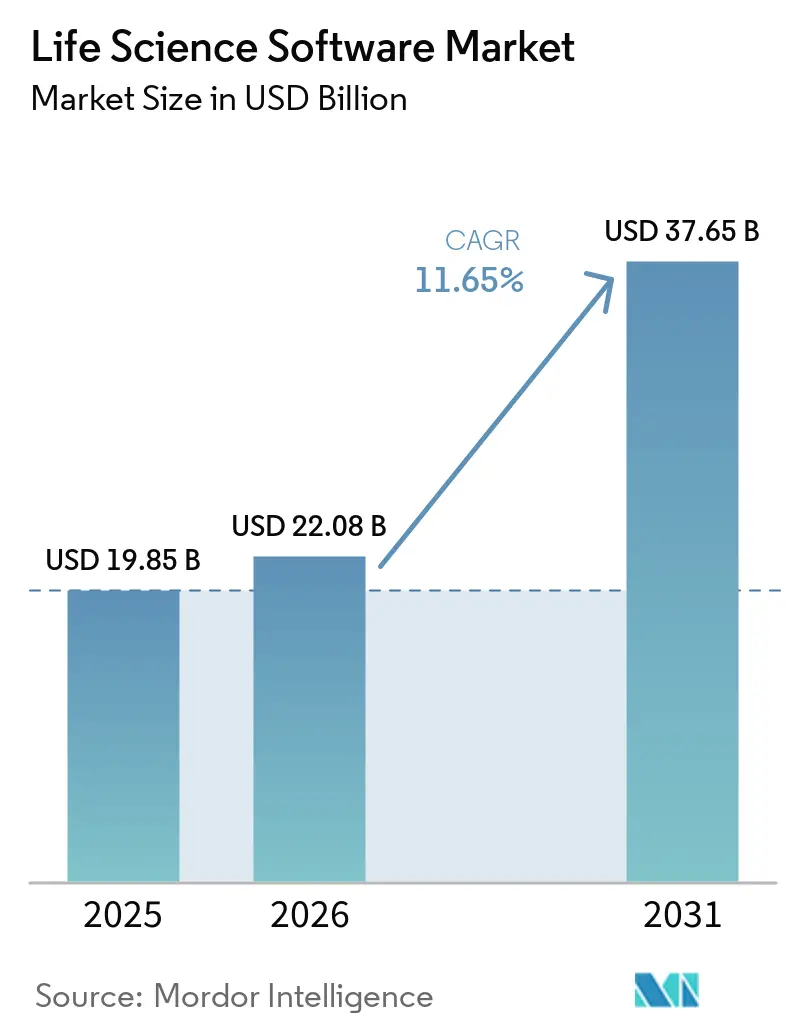

Se espera que el tamaño del Mercado de Software para Ciencias de la Vida crezca de USD 19,85 mil millones en 2025 a USD 22,08 mil millones en 2026 y se prevé que alcance USD 37,65 mil millones en 2031 a una CAGR del 11,65% durante 2026-2031.

El mercado de software para ciencias de la vida está creciendo a medida que las empresas reguladas exigen una mayor trazabilidad de datos en los flujos de trabajo de desarrollo de productos, fabricación, calidad y presentación de solicitudes. El mercado también se beneficia de la adopción de procesos científicos impulsados por IA, donde los laboratorios y los equipos clínicos requieren sistemas para gestionar mayores volúmenes de datos con un mínimo esfuerzo manual. La interoperabilidad en tiempo real está ganando importancia a medida que los patrocinadores, las OIC y los CDMO dependen cada vez más de sistemas compartidos y flujos de datos conectados para evitar retrasos y retrabajos. El gasto en software en este mercado se ha convertido en una decisión estratégica a nivel de directorio, impulsada por plataformas validadas y preparadas para la nube que aceleran los plazos de presentación y simplifican el control de cambios. El mercado está evolucionando hacia plataformas que no solo son funcionales, sino también lo suficientemente robustas para garantizar el cumplimiento normativo a lo largo de su ciclo de vida.

Conclusiones Clave del Informe

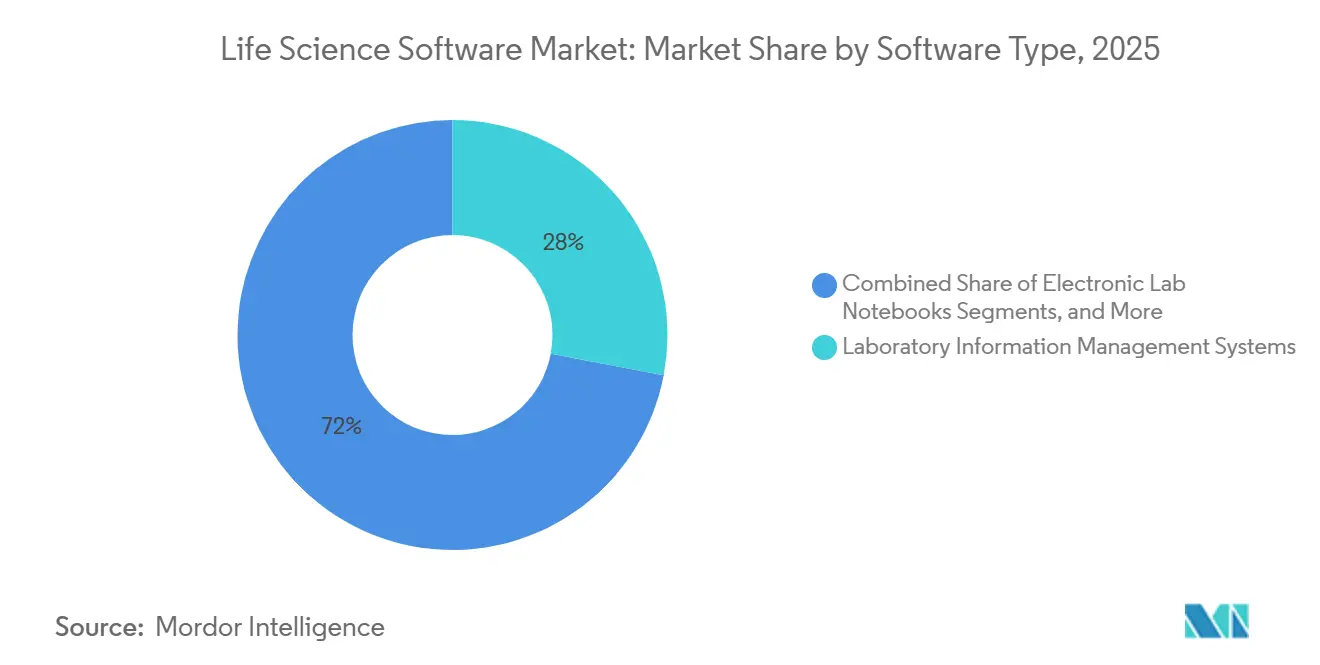

- Por tipo de software, los sistemas de gestión de información de laboratorio lideraron con una participación del 28,00% en 2025, mientras que se proyecta que los sistemas de gestión de ensayos clínicos crezcan a una CAGR del 12,45% hasta 2031.

- Por implementación, la nube representó el 51,44% del tamaño del mercado de software para ciencias de la vida en 2025, y se espera que la nube sea el modelo de implementación de más rápido crecimiento con una CAGR del 12,77% hasta 2031.

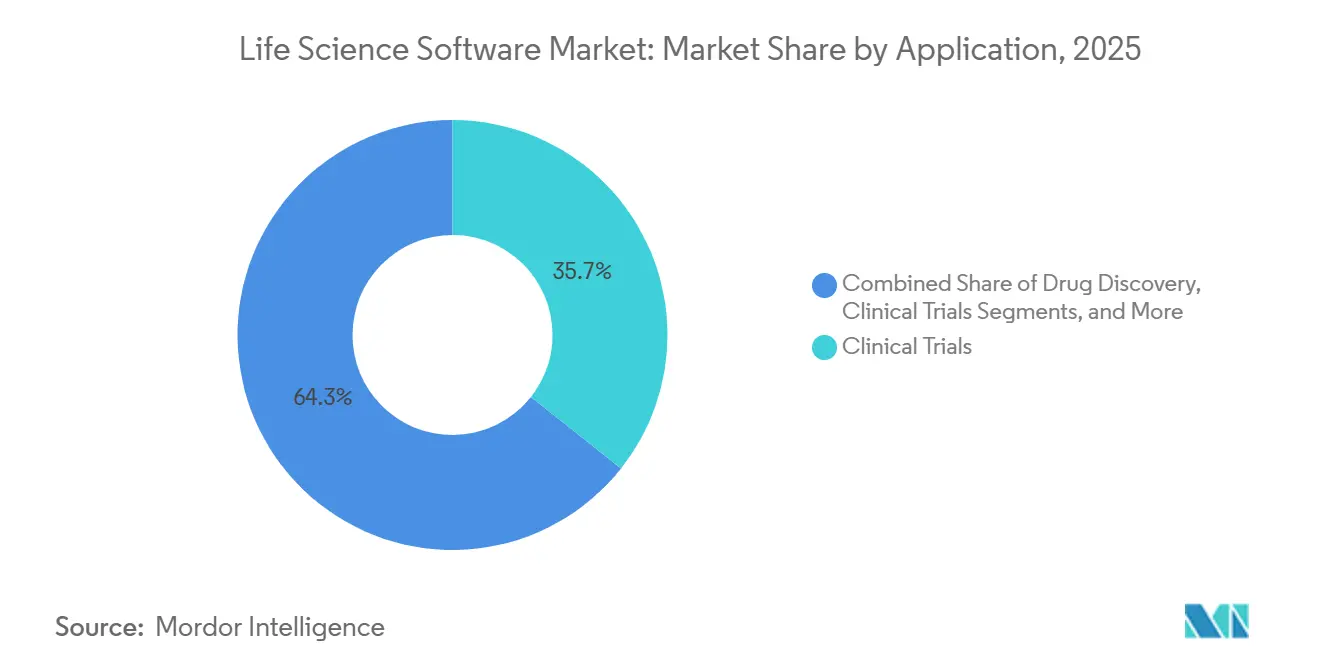

- Por aplicación, los ensayos clínicos representaron el 35,65% del tamaño del mercado de software para ciencias de la vida en 2025, mientras que se prevé que la investigación y el desarrollo se expanda a una CAGR del 13,23% hasta 2031.

- Por usuario final, las empresas de biotecnología mantuvieron una participación del 42,03% en 2025, mientras que se esperaba que las empresas de biotecnología registraran la CAGR proyectada más alta del 13,35% hasta 2031.

- Por geografía, América del Norte mantuvo el 38,99% de la participación del mercado de software para ciencias de la vida en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 12,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software para Ciencias de la Vida

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente demanda de trazabilidad de datos lista para cumplimiento normativo a lo largo del ciclo de vida del producto | +2.8% | Global | Corto plazo (≤ 2 años) |

| Expansión de arquitecturas de datos para ciencias de la vida nativas de la nube e interoperables | +2.4% | América del Norte y APAC como núcleo, con extensión a la UE | Mediano plazo (2-4 años) |

| Automatización de flujos de trabajo científicos asistida por IA y soporte para la toma de decisiones | +2.1% | Global | Mediano plazo (2-4 años) |

| Mayor uso de software para acortar los ciclos de validación y preparación de auditorías | +1.5% | América del Norte y UE, con ganancias tempranas en centros clave de APAC | Corto plazo (≤ 2 años) |

| Presión de integración proveniente de ecosistemas de socios, OIC y CDMO | +1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Trazabilidad de Datos Lista para Cumplimiento Normativo a lo Largo del Ciclo de Vida del Producto

La trazabilidad se ha convertido en un requisito de diseño crítico en el mercado de software para ciencias de la vida, superando su rol como una tarea de documentación al final de un ciclo de auditoría. Las empresas ahora exigen sistemas que mantengan el linaje de datos en los trabajos de laboratorio, los eventos de calidad, los registros de fabricación y las presentaciones regulatorias, garantizando al mismo tiempo el control de validación. Este cambio está impulsando la preferencia por plataformas con sólidas pistas de auditoría, controles de usuario estrictos y estructuras de gestión de cambios resilientes. Los proveedores que integran el cumplimiento normativo en las operaciones diarias están ganando terreno, mientras que las herramientas que carecen de registros completos de decisiones, ediciones y aprobaciones están perdiendo relevancia.

Automatización de Flujos de Trabajo Científicos Asistida por IA y Soporte para la Toma de Decisiones

La IA es ahora parte integral del mercado de software para ciencias de la vida, particularmente en los flujos de trabajo clínicos, comerciales y de investigación. El lanzamiento de IQVIA.ai por parte de IQVIA en 2026 demostró cómo los proveedores están integrando la IA en las plataformas empresariales, respaldados por más de 100 patentes de IA y más de 150 agentes inteligentes. Con 19 de las 20 principales empresas farmacéuticas ya utilizando los agentes de IQVIA, la adopción de la IA ha superado las etapas piloto.[1]IQVIA Holdings Inc., "IQVIA presenta IQVIA.ai, una plataforma de IA agéntica unificada impulsada por NVIDIA," BusinessWire, businesswire.com De manera similar, Benchling introdujo Model Hub, integrando herramientas de IA en entornos de I+D validados. Estos avances destacan la creciente demanda de ELN, LIMS y plataformas de datos conectados modernos, ya que los resultados de la IA en entornos regulados requieren gobernanza y trazabilidad.

Expansión de Arquitecturas de Datos para Ciencias de la Vida Nativas de la Nube e Interoperables

La adopción de la nube en el mercado de software para ciencias de la vida se centra ahora en la integración fluida de datos comerciales, clínicos, de calidad e investigación. Los principales proveedores están construyendo asociaciones e integrando servicios de datos para retener a los clientes dentro de los ecosistemas de plataformas. Salesforce se asoció con AstraZeneca en 2025 para implementar Agentforce Life Sciences como plataforma global de participación del cliente, siguiendo movimientos similares de Novartis y Takeda. SAP integró Joule AI en los flujos de trabajo de ciencias de la vida, enfatizando la interoperabilidad que combina el movimiento de datos y la usabilidad de la IA. El mercado está evolucionando hacia plataformas con arquitecturas de datos interconectadas, dejando de lado a aquellas que dependen de modelos aislados o conectividad API limitada.

Mayor Uso de Software para Acortar los Ciclos de Validación y Preparación de Auditorías

El mercado de software para ciencias de la vida está priorizando una validación más rápida y una preparación de auditorías simplificada con un mínimo esfuerzo manual. Los compradores prefieren plataformas que reduzcan las pruebas repetitivas, centralicen los registros controlados y garanticen una preparación sostenida para las inspecciones. La actualización de Oracle en 2026 a Clinical One introdujo la importación de datos de historiales clínicos electrónicos, la integración de seguridad conforme a ICH E2B(R3) y un soporte mejorado para la aleatorización adaptativa, lo que permite operaciones clínicas más conectadas y listas para auditorías. Esta tendencia está acelerando las decisiones de modernización, particularmente entre las empresas de biotecnología de tamaño mediano, los patrocinadores y los proveedores de servicios externalizados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Altos costos de cambio derivados de la profunda integración en flujos de trabajo y los costos de migración de datos | -1.2% | Global | Corto plazo (≤ 2 años) |

| Carga de validación y riesgo de control de cambios en entornos regulados | -0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Infraestructura heredada fragmentada en equipos de I+D, calidad y comerciales | -0.7% | Global | Largo plazo (≥ 4 años) |

| Brechas de interoperabilidad entre instrumentos, sistemas adyacentes a historiales clínicos electrónicos y socios externos | -0.6% | Núcleo APAC, con extensión a MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Cambio Derivados de la Profunda Integración en Flujos de Trabajo y los Costos de Migración de Datos

Los costos de cambio dificultan significativamente el mercado de software para ciencias de la vida. Las plataformas centrales están profundamente integradas con flujos de trabajo validados, registros vinculados y sistemas posteriores, lo que hace que las transiciones sean complejas. La migración implica mapeo de datos, repetición de pruebas, reentrenamiento de usuarios, actualizaciones de documentos y gestión de registros históricos, convirtiéndola en un desafío operativo en lugar de una simple instalación de software. Las empresas más grandes planifican las migraciones en ciclos de varios años, mientras que las empresas más pequeñas a menudo retienen sistemas más antiguos hasta que las exigencias de cumplimiento normativo obligan a actualizaciones. Aunque el mercado está abierto a la innovación, el desplazamiento de proveedores avanza más lentamente que el crecimiento de la demanda.

Carga de Validación y Riesgo de Control de Cambios en Entornos Regulados

El mercado de software para ciencias de la vida enfrenta retrasos debido a la extensa revisión, documentación y reaprobación requeridas para los cambios de sistema en entornos regulados. Esto afecta los lanzamientos de productos para los proveedores y extiende los plazos de implementación para los clientes, especialmente en procesos relevantes para GxP o en la toma de decisiones impulsada por IA. Los productos médicos basados en IA en la UE enfrentan obligaciones de cumplimiento superpuestas bajo marcos como la Ley de IA y el MDR o el IVDR, lo que aumenta la complejidad para las organizaciones. Los proveedores deben alinear los diseños de productos con las diferentes expectativas de gobernanza, mientras que los compradores incurren en mayores costos de adopción a menos que las herramientas ofrezcan documentación sólida, supervisión clara y actualizaciones simplificadas. El mercado favorece a los proveedores con una gestión disciplinada de versiones y soluciones innovadoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Software: LIMS Mantiene la Posición Central Mientras que CTMS Ofrece la Expansión Más Rápida

En 2025, los sistemas de gestión de información de laboratorio (LIMS) mantuvieron una participación del 28,00% del segmento de software, reforzando su papel crítico en el mercado de software para ciencias de la vida. Las plataformas LIMS son indispensables, ya que conectan el seguimiento de muestras, los resultados de instrumentos, las revisiones de calidad y la gestión de datos regulados en los laboratorios. Su centralidad en el control de calidad farmacéutico, los laboratorios bioanáliticos y las organizaciones de investigación por contrato (OIC) las hace difíciles de reemplazar. Se proyecta que los sistemas de gestión de ensayos clínicos (CTMS) crezcan a una CAGR del 12,45% hasta 2031, impulsados por la creciente complejidad y las demandas de datos de los diseños de ensayos modernos.

La industria está evolucionando hacia plataformas que optimizan la coordinación de estudios, las actividades en sitio, los mandatos de transparencia y la recopilación de datos de pacientes. La adquisición de Clario por parte de Thermo Fisher Scientific en 2026 destacó la importancia estratégica de las capacidades CTMS. Los cuadernos de laboratorio electrónicos, los sistemas de gestión de información regulatoria y los sistemas de gestión de datos científicos están ganando terreno a medida que las organizaciones transitan hacia registros digitales integrados. El software de bioinformática y farmacovigilancia también se está volviendo esencial a medida que los análisis impulsados por IA se integran en los flujos de trabajo principales.

Por Implementación: La Nube Avanza Aún Más como el Modelo Validado Preferido

En 2025, la implementación en la nube representó el 51,44% de la participación de mercado, estableciendo su dominio en el sector de software para ciencias de la vida. Se proyecta que crezca a una CAGR del 12,77% hasta 2031, lo que refleja su liderazgo en adopción y gasto futuro. Los compradores ahora ven la nube como una arquitectura regulada viable, respaldada por proveedores que ofrecen controles preconfigurados, capacidades de integración y funcionalidades especializadas.

La plataforma Life Sciences Cloud y Agentforce de Salesforce ganó adopción empresarial por parte de actores importantes como Takeda, Novartis y AstraZeneca en 2025, lo que demuestra la confianza en los sistemas nativos de la nube para uso regulado. Si bien los sistemas locales siguen siendo relevantes para necesidades específicas como la residencia de datos y los registros confidenciales, el mercado favorece cada vez más los modelos híbridos y de nube primero por su escalabilidad, interoperabilidad e integración de IA.

Por Aplicación: Los Ensayos Clínicos Lideran el Gasto Actual Mientras que I+D se Expande Más Rápido

En 2025, los ensayos clínicos mantuvieron una participación del 35,65%, convirtiéndolos en la aplicación más grande en el mercado de software para ciencias de la vida. Esto refleja el papel crítico del software en las operaciones de ensayos, incluida la captura de datos, la aleatorización, el monitoreo, los informes de seguridad y la coordinación remota. Las mejoras de Oracle a su plataforma Clinical One en 2026 abordaron la necesidad de una ejecución de estudios más conectada. Se espera que la investigación y el desarrollo crezca a una CAGR del 13,23% hasta 2031 a medida que los laboratorios adoptan la automatización y los entornos de datos impulsados por IA. El gasto en I+D está pasando de herramientas de mantenimiento de registros a plataformas que integran instrumentos, automatización, datos científicos y resultados de modelos.

El lanzamiento de la plataforma de automatización de Benchling en 2026 ejemplifica esta tendencia, creando un bucle de datos continuo al conectar instrumentos de laboratorio y registros científicos. Las herramientas de descubrimiento de fármacos también están ganando importancia a medida que los proveedores integran la informática en los programas de investigación temprana. La adquisición de activos de descubrimiento de fármacos por parte de IQVIA en 2026 destaca el creciente papel del software en las iniciativas de descubrimiento. Las aplicaciones en los sectores de fabricación, calidad y comercial continúan expandiéndose a medida que los proveedores integran las operaciones reguladas con datos empresariales y capas de IA.

Por Usuario Final: Las Empresas de Biotecnología Lideran la Demanda y Sostienen el Mayor Crecimiento

En 2025, las empresas de biotecnología representaron el 42,03% de la demanda de usuarios finales, convirtiéndolas en los mayores compradores en el mercado de software para ciencias de la vida. Se proyecta que crezcan a una CAGR del 13,35% hasta 2031, impulsadas por los avances en biológicos, terapias celulares y génicas y desarrollos de ARNm. Estas modalidades generan datos densos y diversos, lo que hace que los métodos tradicionales de hojas de cálculo sean cada vez más inviables. Las empresas de biotecnología están adoptando plataformas digitales más temprano en su ciclo de vida, integrando la informática en los procesos científicos centrales. Esta demanda de velocidad, flexibilidad y gobernanza de datos escalable está redefiniendo las prioridades de los proveedores.

Veeva reportó ingresos del año fiscal 2025 de USD 2.746 mil millones, con USD 2.284 mil millones provenientes de servicios de suscripción, y amplió su base de clientes de soluciones de I+D a 1.125. Si bien las empresas farmacéuticas influyen en los estándares de características a través de grandes programas de adquisición, los CDMO y las OIC se están convirtiendo en compradores significativos a medida que el desarrollo y la fabricación externalizados crecen. La asociación de SAP con Chanelle Pharma en 2026 refleja la tendencia de los fabricantes externalizados que invierten en software de nivel empresarial para el crecimiento regulado. Las instituciones académicas y las empresas de dispositivos médicos también contribuyen a la demanda, aunque sus patrones de compra son más especializados y menos consistentes en comparación con las empresas de biotecnología y farmacéuticas.

Análisis Geográfico

En 2025, América del Norte mantuvo una participación del 38,99% del mercado de software para ciencias de la vida, manteniendo su posición como el bloque regional más grande. La región se beneficia de una alta concentración de empresas farmacéuticas, de biotecnología y de dispositivos médicos que operan bajo estrictos estándares de documentación digital. Un ecosistema de SaaS maduro y una sólida base de empresas de biotecnología financiadas impulsan aún más la adopción de software. La colaboración de Microsoft con Mayo Clinic en junio de 2026 para desarrollar un modelo avanzado de IA para la atención médica destaca el liderazgo continuo de América del Norte en la infraestructura de datos para ciencias de la vida.

Europa sigue siendo un actor clave en el mercado de software para ciencias de la vida, con una demanda moldeada por los plazos de cumplimiento normativo y los controles formales de procesos. Países como Alemania, Francia y el Reino Unido anclan la demanda regional a través de una sólida producción farmacéutica, capacidades de investigación y necesidades de gestión de datos regulados. La región también está fomentando especialistas locales, particularmente en los flujos de trabajo de presentación y farmacovigilancia, donde la especificidad regulatoria es crítica. La presentación de Ennov de una de las cuatro secuencias de prueba eCTD 4.0 al programa piloto de la Agencia Europea de Medicamentos demuestra la creciente visibilidad de los proveedores nativos europeos en segmentos de software de alto control.

Se proyecta que Asia-Pacífico crezca a una CAGR del 12,95% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de software para ciencias de la vida. China e India impulsan este crecimiento con mayor actividad de ensayos clínicos, capacidad de investigación externalizada y procesos regulatorios digitales. La iniciativa de supervisión farmacéutica "IA+" de China en abril de 2026 y el Reglamento de Investigación Clínica de Nuevas Tecnologías Biomédicas vigente desde mayo de 2026 han fortalecido la demanda de sistemas de software conformes.

Panorama Competitivo

El mercado de software para ciencias de la vida está evolucionando de un panorama fragmentado hacia una arena competitiva más estructurada. Los principales actores están ampliando sus horizontes, yendo más allá de las funciones singulares. Ahora ofrecen amplias suites de productos, soluciones de datos integradas y servicios impulsados por IA para retener a su clientela. Actores clave como IQVIA, Veeva Systems, Microsoft, Salesforce, Oracle, SAP y Dassault Systèmes compiten por el dominio, cada uno ocupando un nicho en el espectro del software. Hoy en día, la competencia en el ámbito del software para ciencias de la vida trasciende la mera profundidad del producto. Los compradores priorizan cada vez más las plataformas que prometen cumplimiento normativo a largo plazo, interoperabilidad y extensibilidad.

Las recientes maniobras estratégicas subrayan este cambiante panorama competitivo. En marzo de 2026, IQVIA presentó IQVIA.ai, conectando la IA agéntica con los flujos de trabajo clínicos, comerciales y del mundo real, marcando su transición de proveedor de análisis a plataforma operativa integral. En el mismo mes, Thermo Fisher reforzó sus capacidades de software al adquirir Clario, mejorando sus servicios con importantes capacidades de datos de puntos finales clínicos. En diciembre de 2025, Salesforce causó revuelo cuando AstraZeneca eligió Agentforce Life Sciences como su plataforma global de participación del cliente, un movimiento que fue seguido por otros grandes actores farmacéuticos.

Si bien los actores más grandes dominan, los proveedores más pequeños aún ejercen influencia, particularmente en entornos de I+D donde la facilidad de uso y la integración de flujos de trabajo tienen prioridad sobre la amplitud. Por ejemplo, la introducción de AI Connectors por parte de Benchling en abril de 2026 tiene como objetivo integrar sin problemas los registros científicos con el ecosistema de IA más amplio a través del Protocolo de Contexto de Modelos. Tales innovaciones dotan a los usuarios de biotecnología de un modelo operativo más flexible, eliminando la necesidad de una revisión completa de toda la infraestructura de software.

Líderes de la Industria de Software para Ciencias de la Vida

IQVIA Holdings Inc.

microsoft corporation

oracle corporation

Salesforce, Inc.

Veeva Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Microsoft y Mayo Clinic anunciaron una asociación para desarrollar un modelo avanzado de IA para la atención médica, accesible globalmente a través de las API de Azure Foundry. First Foundation Labs también colaboró con Microsoft Discovery para mejorar la plataforma con razonamiento de IA clínica y traslacional, permitiendo la generación sistemática de hipótesis en I+D de ciencias de la vida.

- Mayo de 2026: Benchling lanzó tres nuevos productos para I+D de anticuerpos de extremo a extremo, Benchling Automation para integrar instrumentos de laboratorio y registros científicos, y una habilidad de IA de Análisis de Datos, fortaleciendo su liderazgo en I+D de biotecnología.

- Mayo de 2026: Benchling introdujo Model Hub, permitiendo a los científicos gestionar y rastrear modelos de IA junto con datos experimentales estructurados dentro de un flujo de trabajo validado.

- Marzo de 2026: IQVIA lanzó IQVIA.ai, una plataforma de IA impulsada por NVIDIA Nemotron, con más de 100 patentes de IA y más de 150 agentes implementados en dominios clínicos, comerciales y del mundo real. La empresa informó que 19 de las 20 principales empresas farmacéuticas han adoptado sus agentes en sus flujos de trabajo.

- Marzo de 2026: SAP y Chanelle Pharma anunciaron una asociación estratégica para implementar SAP S/4HANA Cloud Private Edition y SAP Business AI, con el objetivo de una puesta en marcha a finales de 2026 como parte de la inversión de Chanelle en una base digital conforme con GxP.

Alcance del Informe Global del Mercado de Software para Ciencias de la Vida

Según el alcance del informe, el software para ciencias de la vida se refiere a la tecnología diseñada para ayudar a las organizaciones de biotecnología, farmacéuticas y de atención médica a gestionar la investigación, realizar ensayos clínicos y cumplir con estrictas regulaciones gubernamentales. Organiza datos de laboratorio complejos y acelera el proceso de creación de nuevos fármacos y tratamientos médicos.

El mercado de software para ciencias de la vida está segmentado por tipo de software, implementación, aplicación, usuario final y geografía. Por tipo de software, el mercado incluye sistemas de gestión de información de laboratorio, cuadernos de laboratorio electrónicos, sistemas de gestión de ensayos clínicos, sistemas de gestión de información regulatoria, sistemas de gestión de datos científicos, software de bioinformática, software de farmacovigilancia, software de gestión de calidad y otros tipos de software para ciencias de la vida. Por implementación, el mercado está segmentado en nube y local. Por aplicación, el mercado está categorizado en investigación y desarrollo, descubrimiento de fármacos, ensayos clínicos, cumplimiento normativo, operaciones de fabricación, gestión de calidad, operaciones comerciales y participación del cliente, y otras aplicaciones en software para ciencias de la vida. Por usuario final, el mercado está segmentado en empresas farmacéuticas, empresas de biotecnología, organizaciones de investigación por contrato, organizaciones de desarrollo y fabricación por contrato, institutos académicos y de investigación, empresas de dispositivos médicos y otros usuarios finales en software para ciencias de la vida. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Sistemas de Gestión de Información de Laboratorio |

| Cuadernos de Laboratorio Electrónicos |

| Sistemas de Gestión de Ensayos Clínicos |

| Sistemas de Gestión de Información Regulatoria |

| Sistemas de Gestión de Datos Científicos |

| Software de Bioinformática |

| Software de Farmacovigilancia |

| Software de Gestión de Calidad |

| Otros Tipos de Software para Ciencias de la Vida |

| Nube |

| Local |

| Investigación y Desarrollo |

| Descubrimiento de Fármacos |

| Ensayos Clínicos |

| Cumplimiento Normativo |

| Operaciones de Fabricación |

| Gestión de Calidad |

| Operaciones Comerciales y Participación del Cliente |

| Otras Aplicaciones en Software para Ciencias de la Vida |

| Empresas Farmacéuticas |

| Empresas de Biotecnología |

| Organizaciones de Investigación por Contrato |

| Organizaciones de Desarrollo y Fabricación por Contrato |

| Institutos Académicos y de Investigación |

| Empresas de Dispositivos Médicos |

| Otros Usuarios Finales en Software para Ciencias de la Vida |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Software | Sistemas de Gestión de Información de Laboratorio | |

| Cuadernos de Laboratorio Electrónicos | ||

| Sistemas de Gestión de Ensayos Clínicos | ||

| Sistemas de Gestión de Información Regulatoria | ||

| Sistemas de Gestión de Datos Científicos | ||

| Software de Bioinformática | ||

| Software de Farmacovigilancia | ||

| Software de Gestión de Calidad | ||

| Otros Tipos de Software para Ciencias de la Vida | ||

| Por Implementación | Nube | |

| Local | ||

| Por Aplicación | Investigación y Desarrollo | |

| Descubrimiento de Fármacos | ||

| Ensayos Clínicos | ||

| Cumplimiento Normativo | ||

| Operaciones de Fabricación | ||

| Gestión de Calidad | ||

| Operaciones Comerciales y Participación del Cliente | ||

| Otras Aplicaciones en Software para Ciencias de la Vida | ||

| Por Usuario Final | Empresas Farmacéuticas | |

| Empresas de Biotecnología | ||

| Organizaciones de Investigación por Contrato | ||

| Organizaciones de Desarrollo y Fabricación por Contrato | ||

| Institutos Académicos y de Investigación | ||

| Empresas de Dispositivos Médicos | ||

| Otros Usuarios Finales en Software para Ciencias de la Vida | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de software para ciencias de la vida para 2031?

Se prevé que el mercado de software para ciencias de la vida alcance USD 37,65 mil millones para 2031, aumentando desde USD 22,08 mil millones en 2026 a una CAGR del 11,26%.

¿Qué tipo de software lidera actualmente la adopción en ciencias de la vida?

Los sistemas de gestión de información de laboratorio lideraron la demanda por tipo de software con una participación del 28,00% en 2025, ya que siguen siendo centrales para la gestión de datos de muestras, instrumentos y calidad.

¿Por qué la implementación en la nube está ganando una aceptación más rápida en entornos regulados?

La nube mantuvo una participación del 51,44% en 2025 y se proyecta que crezca a una CAGR del 12,77% hasta 2031, porque los compradores quieren cada vez más plataformas validadas, interoperables y escalables.

¿Qué área de aplicación está creciendo más rápido hasta 2031?

La investigación y el desarrollo es el área de aplicación de más rápido crecimiento, con una CAGR proyectada del 13,23%, impulsada por flujos de trabajo de laboratorio habilitados por IA y sistemas de datos científicos conectados.

¿Por qué las empresas de biotecnología son los mayores compradores de estas plataformas?

Las empresas de biotecnología mantuvieron una participación del 42,03% en 2025 y también son el grupo de usuarios finales de más rápido crecimiento, porque los programas de biológicos, ARNm y terapias celulares y génicas generan conjuntos de datos complejos que requieren una infraestructura digital más sólida.

¿Qué región se está expandiendo más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 12,95% hasta 2031, respaldada por el crecimiento de los ensayos clínicos, la digitalización regulatoria y la creciente demanda de software en China e India.

Última actualización de la página el: