Tamaño y Participación del Mercado de Biorreactores de Un Solo Uso

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biorreactores de Un Solo Uso por Mordor Intelligence

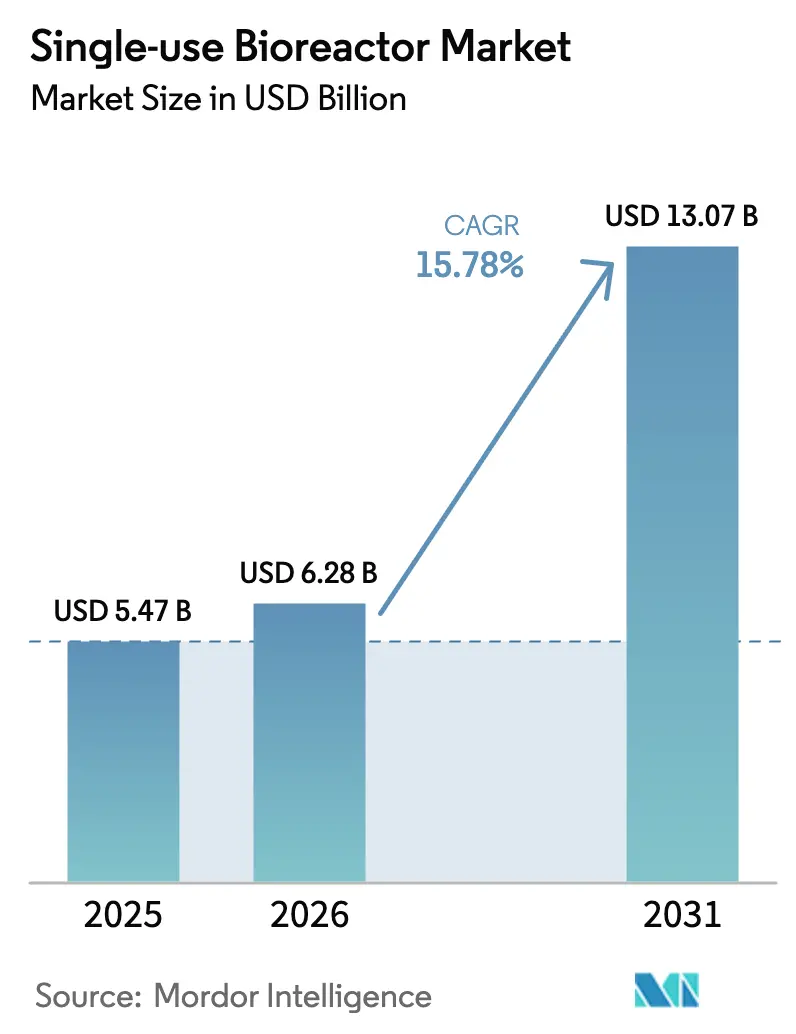

Se proyecta que el tamaño del Mercado de Biorreactores de Un Solo Uso sea de USD 5,47 mil millones en 2025, USD 6,28 mil millones en 2026, y alcance USD 13,07 mil millones en 2031, creciendo a una CAGR del 15,78% de 2026 a 2031.

El impulso se sustenta en la transición de instalaciones de acero inoxidable hacia plataformas desechables, la maduración de las terapias celulares y génicas, y los mandatos nacionales de preparación para vacunas. Los sistemas de tanque agitado de escala media dominan la capacidad instalada, aunque se observa un crecimiento rápido en los formatos de agitación orbital e inducidos por ondas, que respaldan producciones flexibles en lotes pequeños para tratamientos autólogos.[1]Danaher Corporation, "Informe Anual 2024", Relaciones con Inversores de Danaher, danaher.com Las organizaciones de desarrollo y fabricación por contrato (CDMO) están acelerando sus adquisiciones a medida que aseguran flujos de ingresos recurrentes por consumibles a varios años, mientras que las iniciativas de fabricación soberana en China, Corea del Sur e India favorecen instalaciones modulares con bajo requerimiento de capital. El escrutinio sobre los PFAS y el cumplimiento normativo en materia de lixiviables añaden costes y riesgos en los plazos, pero la ampliación de la capacidad de irradiación gamma y el apoyo regulatorio a la fabricación avanzada mitigan estos obstáculos.[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Programa de Designación de Tecnologías de Fabricación Avanzada", Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov

Conclusiones Clave del Informe

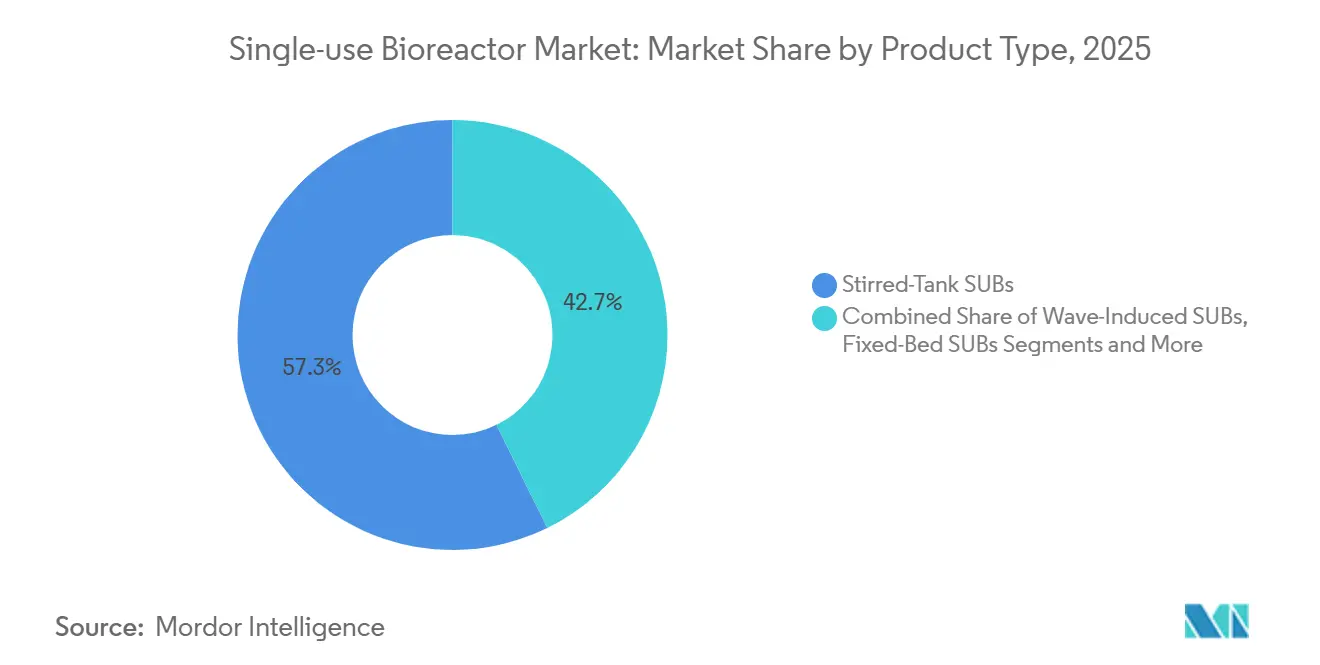

- Por tipo de producto, los sistemas de tanque agitado representaron el 57,26% de los ingresos de 2025, mientras que los formatos de agitación orbital y otros formatos especializados tienen previsto avanzar a una CAGR del 18,68% hasta 2031.

- Por rango de volumen, los recipientes de 500–2.000 L representaron el 43,72% del tamaño del mercado de biorreactores de un solo uso en 2025, mientras que las unidades de menos de 100 L tienen proyectado expandirse a una CAGR del 19,42% durante 2026-2031.

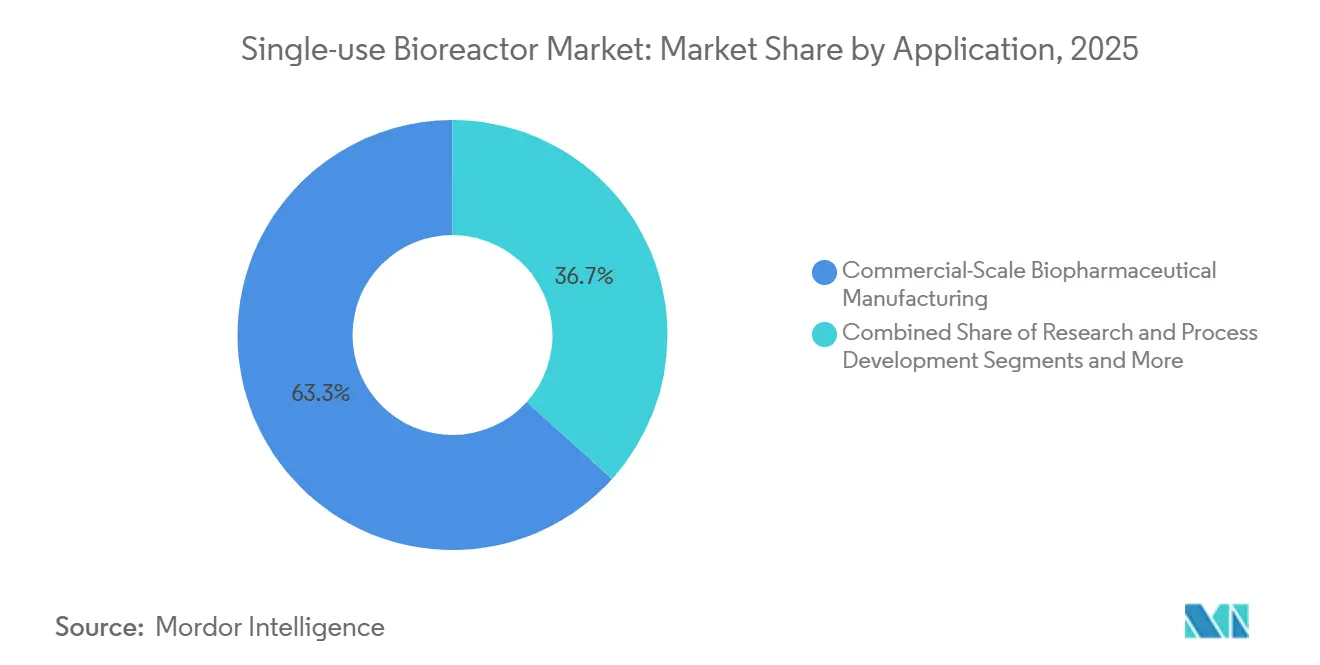

- Por aplicación, la fabricación a escala comercial representó el 63,33% del total de 2025, mientras que se espera que la producción a escala clínica registre una CAGR del 18,34% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas captaron el 69,21% de la demanda de 2025, mientras que se anticipa que las CDMO/CMO crezcan a una CAGR del 17,53% durante el período de previsión.

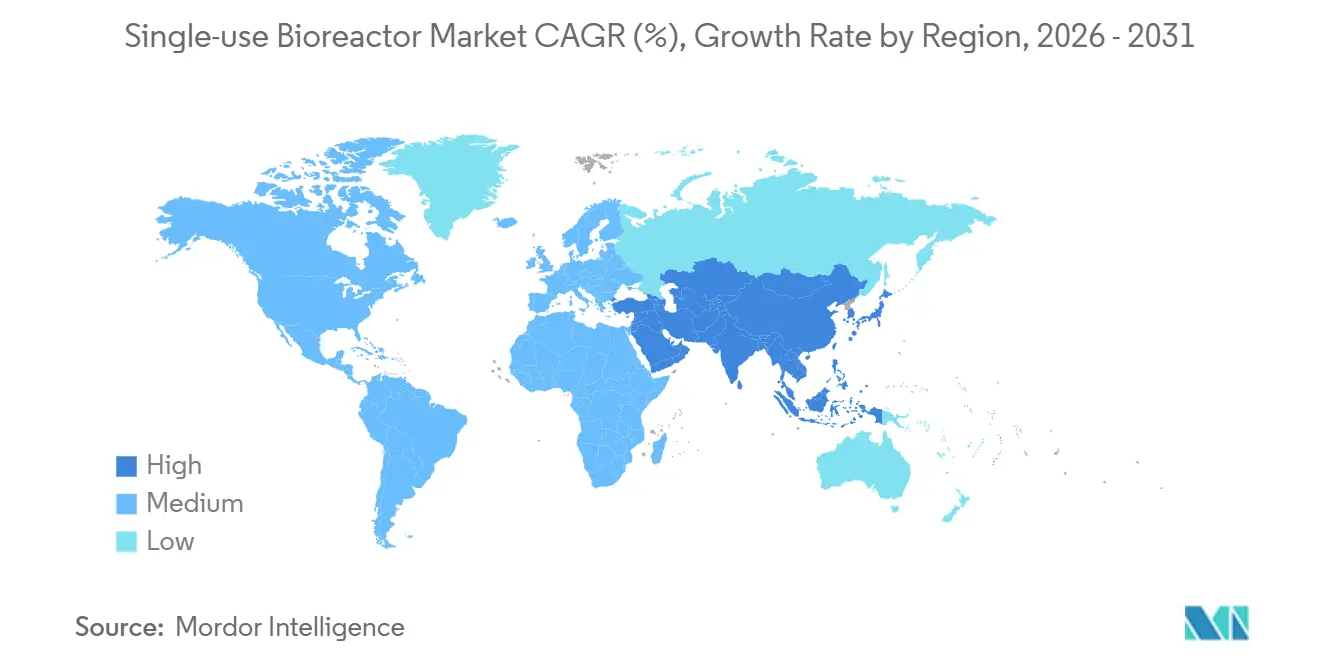

- Por geografía, América del Norte lideró con una participación de ingresos del 36,11% en 2025, y se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 17,02% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biorreactores de Un Solo Uso

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición del acero inoxidable al bioprocesamiento desechable | +2.5% | América del Norte, Europa, Global | Largo plazo (≥ 4 años) |

| Rápido crecimiento de las terapias celulares y génicas | +3.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2–4 años) |

| Potencial de ahorro de costes en la producción clínica en etapas tempranas | +1.8% | Global | Corto plazo (≤ 2 años) |

| Programas de vacunas acelerados tras la COVID-19 | +2.1% | Global | Mediano plazo (2–4 años) |

| Modelos de microfacilidades descentralizadas en mercados emergentes | +1.5% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Ampliación de la capacidad de irradiación γ | +1.2% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Transición del Acero Inoxidable a los Sistemas de Bioprocesamiento Desechables

Los fabricantes farmacéuticos están retirando las líneas heredadas de acero inoxidable en favor de plataformas de un solo uso que eliminan la validación de limpieza, reducen el consumo de agua hasta en un 80% y acortan los ciclos de rotación de semanas a días. La división Cytiva de Danaher reportó un resurgimiento en las ventas de consumibles desechables a finales de 2024, lo que subraya la dependencia de los conjuntos de bolsas y sensores. Sartorius indicó que el 75% de los ingresos de Soluciones de Bioprocesamiento proviene de consumibles, lo que pone de relieve la fidelización del cliente una vez completada la validación. Los costes laborales asociados a la esterilización por vapor y la documentación también inclinan la economía hacia las bolsas presterilizadas en los mercados occidentales, aunque las empresas de biosimilares de India y China aún prefieren plantas híbridas debido a que los aranceles de importación encarecen los costes de los consumibles.

Rápido Crecimiento de las Terapias Celulares y Génicas que Eleva la Demanda de Fabricación Flexible en Lotes Pequeños

Los tratamientos de CAR-T autólogos requieren producciones de 50 mL a 10 L, volúmenes incompatibles con reactores de acero inoxidable de 500 L. Bristol Myers Squibb reservó USD 380 millones en capacidad con Cellares en 2024 para su plataforma automatizada Cell Shuttle, que combina biorreactores de un solo uso con hardware cerrado de procesamiento celular.[3] Bristol Myers Squibb, "Acuerdo de Reserva de Capacidad con Cellares", Bristol Myers Squibb, bms.com Las aprobaciones de la Administración de Alimentos y Medicamentos para múltiples construcciones de CAR-T en 2024-2025 y la vía de Tecnologías de Fabricación Avanzada de la agencia impulsan la fabricación descentralizada cerca de los centros oncológicos. El sistema NevoLine de 50 L de Univercells puede enviarse en un contenedor a clínicas remotas, reforzando los despliegues modulares.

Potencial de Ahorro de Costes en la Producción Clínica en Etapas Tempranas

Las campañas de Fase I/II a menudo necesitan entre 10 y 50 kg de sustancia farmacológica. Una línea de un solo uso elimina el gasto de capital de USD 5-15 millones para equipos de acero inoxidable y acorta los tiempos de construcción hasta en un 60%. El SUB DynaDrive de 5 L de Thermo Fisher, lanzado en 2025, permite a las universidades desplegar reactores listos para BPF sin necesidad de contratar personal de validación de limpieza. El ahorro en servicios públicos se acumula en Europa, donde las normativas sobre aguas residuales añaden costes de tratamiento; sin embargo, con 200 o más lotes anuales, el acero inoxidable recupera su ventaja en costes, lo que explica la continua adopción de soluciones híbridas.

Programas de Vacunas Acelerados tras la COVID-19

Los gobiernos exigen ahora capacidad nacional capaz de suministrar 100 millones de dosis en 100 días tras la secuenciación del patógeno. Los centros de transferencia de tecnología de la OMS en Sudáfrica, Argentina y Bangladesh utilizan líneas modulares de un solo uso que pueden adaptarse entre cepas en cuestión de semanas. El reactor Mobius ADC de 50-200 L de Merck KGaA admite cargas útiles potentes al tiempo que aborda la convergencia entre vacunas y oncología.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre en el cumplimiento normativo de lixiviables y extraíbles | -1.5% | Global | Mediano plazo (2–4 años) |

| Elevados costes recurrentes de consumibles | -2.0% | Global | Largo plazo (≥ 4 años) |

| Escrutinio regulatorio sobre PFAS en plásticos de un solo uso | -0.8% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Escalabilidad limitada más allá de 6.000 L | -1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre en el Cumplimiento Normativo de Lixiviables y Extraíbles

Las películas de polietileno multicapa pueden lixiviar plastificantes que retrasan las aprobaciones. La Administración de Alimentos y Medicamentos y la Agencia Europea de Medicamentos exigen hasta 18 meses de estudios con un coste de USD 0,5-1 millón por conjunto. Los productos de alta potencia aumentan el riesgo, lo que lleva a algunos patrocinadores japoneses a mantener tanques de acero inoxidable para los lotes comerciales.

Elevados Costes Recurrentes de Consumibles

Una bolsa de 2.000 L cuesta entre USD 3.000 y 8.000. Las instalaciones que procesan 50 lotes gastan entre USD 150.000 y 400.000 anuales antes de los consumibles de procesamiento posterior. Los fabricantes de biosimilares en India, China y Brasil tienen dificultades para proteger sus márgenes cuando los precios de fábrica caen por debajo de USD 100/g.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio del Tanque Agitado frente a la Innovación en Nichos

Los sistemas de tanque agitado representaron el 57,26% de los ingresos de 2025, consolidando su papel como el caballo de batalla del cultivo de células de mamíferos. El tamaño del mercado de biorreactores de un solo uso para unidades de tanque agitado se sustenta en títulos de anticuerpos que superan los 5 g/L. Los recipientes de agitación orbital se están expandiendo a un ritmo anual del 18,68% gracias a su adopción por parte de laboratorios académicos, mientras que los diseños inducidos por ondas sirven para el trabajo de tren de siembra y vectores virales. El enfoque de rueda vertical de PBS Biotech mejora la transferencia de oxígeno con menor cizallamiento. El SUB DynaDrive con sensores integrados de Thermo Fisher extiende la monitorización digital a volúmenes de sobremesa.

Los patrones de adopción reflejan el rigor de la validación. Los fabricantes comerciales de anticuerpos valoran los datos históricos de los tanques agitados, pero los equipos de terapia génica en etapas tempranas prefieren los sistemas orbitales que caben dentro de las cabinas de bioseguridad. Los reactores de lecho fijo cubren nichos de perfusión, mientras que la industria de biorreactores de un solo uso continúa probando modelos híbridos de perfusión/alimentación discontinua que reducen el uso de medios.

Por Rango de Volumen: Escala Media como Ancla, Microescala en Auge

La banda de 500-2.000 L representó el 43,72% de los ingresos de 2025 y sigue siendo el núcleo de la oferta de las CDMO. La participación del mercado de biorreactores de un solo uso para este rango se alinea con los tamaños de lote de Fase III que producen entre 5 y 10 kg por producción. Los modelos X-platform de 500 L y 2.000 L de Danaher acortan la instalación a ocho semanas, acelerando la incorporación de clientes.

Se prevé que los sistemas de menos de 100 L crezcan al 19,42% a medida que los fabricantes de CAR-T y las universidades despliegan herramientas de sobremesa. Por el contrario, los diseños por encima de 2.000 L se enfrentan a limitaciones de ingeniería; las bolsas experimentales de 4.000 L siguen siendo escasas y costosas, lo que limita el crecimiento a pesar de la demanda de biosimilares a gran escala.

Por Aplicación: Fabricación Comercial como Ancla, Escala Clínica en Aceleración

La fabricación a escala comercial captó el 63,33% del uso en 2025, impulsada por los anticuerpos monoclonales comercializados. Sin embargo, el tamaño del mercado de biorreactores de un solo uso para la producción clínica está aumentando rápidamente a medida que los patrocinadores avanzan en los estudios de Fase I/II utilizando líneas desechables que eliminan el tiempo de inactividad por limpieza. Los laboratorios de investigación y desarrollo de procesos migran ahora de los matraces de agitación a reactores de 5-50 L con análisis vinculados a la nube, comprimiendo los plazos de transferencia tecnológica.

Los programas clínicos en terapia celular y génica impulsan instalaciones flexibles. Las unidades contenedorizadas de 50 L de Univercells suministran capacidad de BPF a sitios remotos, reflejando un giro más amplio hacia los ensayos descentralizados. Los fabricantes comerciales de anticuerpos siguen apoyándose en flotas híbridas porque los costes de consumibles aumentan cuando la producción anual supera los 300 kg.

Por Usuario Final: Los Gigantes Farmacéuticos Lideran, las CDMO Surgen con Fuerza

Las empresas farmacéuticas y biofarmacéuticas representaron el 69,21% de la demanda en 2025, aprovechando redes globales que superan los 100.000 L de capacidad de un solo uso. Las CDMO, en expansión al 17,53%, ganan contratos a medida que los patrocinadores externalizan para conservar liquidez. El acuerdo de USD 380 millones de Bristol Myers Squibb con Cellares es un ejemplo típico de las reservas de capacidad a largo plazo que anclan el mercado de biorreactores de un solo uso. Los institutos académicos siguen siendo adoptantes tempranos pequeños pero influyentes de sistemas de 5-10 L que respaldan la investigación traslacional.

Las grandes farmacéuticas negocian descuentos por volumen y codesarrollan sensores, profundizando la fidelización con los proveedores. Las CDMO enfrentan una supervisión más estricta en materia de contaminación cruzada porque gestionan instalaciones multiproducto, pero las normas ISO 13408 y las directrices de la Administración de Alimentos y Medicamentos proporcionan un marco en proceso de maduración.

Análisis Geográfico

América del Norte representó el 36,11% de los ingresos de 2025, impulsada por las sedes centrales en Estados Unidos y un programa de la Administración de Alimentos y Medicamentos que agiliza las revisiones de fabricación avanzada. El crecimiento se está estabilizando a medida que la capacidad se satura, lo que lleva a los proveedores a orientarse hacia Asia-Pacífico, con proyección de crecer al 17,02% hasta 2031. Los centros de diseño de Thermo Fisher en Singapur y Shanghái en 2025 reflejan esta tendencia.

Europa ocupa el segundo lugar, liderada por Alemania, Suiza y el Reino Unido, donde las normativas sobre uso del agua fomentan los sistemas desechables. El centro de Darmstadt de Merck KGaA por EUR 300 millones y el modelo centrado en consumibles de Sartorius ilustran el enfoque en suministros de alto margen. Las aprobaciones duales posteriores al Brexit añaden una complejidad moderada, aunque el reconocimiento mutuo facilita el comercio.

Los gobiernos de Asia-Pacífico persiguen la producción soberana. Samsung Biologics de Corea del Sur firmó contratos por USD 3.300 millones en 2024, y el clúster de Suzhou en China escala instalaciones de un solo uso para biosimilares domésticos. El Instituto Serum de India utiliza líneas desechables para cumplir con la precalificación de la OMS para el suministro a África.

Oriente Medio y África y América del Sur fomentan instalaciones contenedorizadas. Los centros de la OMS en Sudáfrica y Argentina dependen de reactores modulares, y Farmanguinhos de Brasil utiliza equipos de un solo uso para localizar la producción de vacunas. Las zonas francas de biotecnología de los Emiratos Árabes Unidos replican estos movimientos, lo que señala una difusión continua.

Panorama Competitivo

El mercado de biorreactores de un solo uso está moderada a altamente concentrado. La expansión de Xcellerex de Danaher en 2025 ofrece unidades de 500 L y 2.000 L prevalidadas que reducen la cualificación de un año a dos meses. La adquisición de la filtración de Solventum por parte de Thermo Fisher y el lanzamiento del DynaDrive de 5 L combinan la diversificación geográfica y de productos. El 75% de ingresos por consumibles de Sartorius subraya las relaciones estrechas con los clientes.

Los innovadores de nicho atacan espacios en blanco. El diseño de rueda vertical de PBS Biotech reduce el cizallamiento y el consumo de energía, útil en la investigación de perfusión. El NevoLine de Univercells permite fábricas en contenedores de transporte adoptadas en los centros de la OMS, cumpliendo los objetivos de autosuficiencia de los mercados emergentes. Cellares integra robótica e inteligencia artificial en flujos de trabajo cerrados de CAR-T, asegurando contratos con grandes farmacéuticas.

Los incentivos regulatorios son importantes: la vía de Tecnologías de Fabricación Avanzada de la Administración de Alimentos y Medicamentos ofrece rapidez para los modelos de perfusión y continuos, lo que podría acelerar la adopción de configuraciones disruptivas.

Líderes de la Industria de Biorreactores de Un Solo Uso

Sartorius AG

Thermo Fisher Scientific, Inc.

Danaher (Cytiva y Pall)

Merck KGaA

Eppendorf SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Fujifilm Biotechnologies inauguró una instalación de un solo uso por GBP 400 millones en Teesside, la más grande de su tipo en el Reino Unido.

- Abril de 2025: Thermo Fisher lanzó el SUB DynaDrive de 5 L, que proporciona escalabilidad sin interrupciones de 1 L a 5.000 L para transiciones rápidas de laboratorio a escala comercial.

- Marzo de 2025: Danaher amplió su plataforma Xcellerex X a 500 L y 2.000 L, reduciendo a la mitad los tiempos de instalación para las CDMO.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado global de biorreactores de un solo uso (SUB) como los ingresos anuales generados por recipientes de biorreactores desechables presterilizados (≤6.000 L) y su hardware de control dedicado, suministrados para campañas de cultivo celular o fermentación en entornos de I+D biofarmacéutico, producción clínica y producción comercial.

Exclusión del Alcance: Los reactores de uso múltiple tradicionales de vidrio o acero inoxidable y las bolsas genéricas de manejo de fluidos de un solo uso no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Producto

- SUB de Tanque Agitado

- SUB Inducidos por Ondas

- SUB de Lecho Fijo

- SUB de Agitación Orbital y Otros

- Por Rango de Volumen

- Menos de 100 L

- 100 – 500 L

- 500 – 2.000 L

- Más de 2.000 L

- Por Aplicación

- Investigación y Desarrollo de Procesos

- Producción a Escala Clínica

- Fabricación Biofarmacéutica a Escala Comercial

- Por Usuario Final

- Empresas Farmacéuticas y Biofarmacéuticas

- Organizaciones de Desarrollo y Fabricación por Contrato (CDMO/CMO)

- Institutos Académicos y de Investigación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

A continuación, los analistas de Mordor mantuvieron llamadas estructuradas con ingenieros de bioprocesamiento en fabricantes de vacunas, CDMO globales, proveedores de películas de filtro y reguladores regionales en América del Norte, Europa y Asia. Estas entrevistas aclararon los precios de venta promedio, los supuestos de vida útil y el límite realista para los volúmenes de trabajo de un solo uso. Esto orientó posteriormente la selección de variables y las verificaciones de coherencia.

Investigación Documental

Comenzamos mapeando la base instalada y los flujos de envíos utilizando conjuntos de datos abiertos como los archivos de Solicitud de Licencia de Productos Biológicos de la Administración de Alimentos y Medicamentos, las listas de productos de la Agencia Europea de Medicamentos, los códigos de exportación HS-9021 de UN Comtrade para equipos de bioprocesamiento, y los informes de asociaciones comerciales de BioPlan Associates y BPOG. Las ratios del mercado se enriquecieron con informes anuales 10-K de empresas, presentaciones para inversores y artículos revisados por pares sobre la economía de adopción de los SUB. Donde los detalles públicos escaseaban, los analistas accedieron a D&B Hoovers para obtener desgloses de ingresos de empresas privadas y a Dow Jones Factiva para las carteras de operaciones. Esta combinación proporcionó a nuestro equipo una red de partida sólida; se consultaron muchas fuentes adicionales como verificaciones cruzadas durante el refinamiento del modelo.

Dimensionamiento del Mercado y Previsión

Un modelo descendente de utilización de capacidad convierte los volúmenes de producción de productos biológicos (litros de capacidad de cultivo celular por escala) en demanda de SUB. A continuación, los resultados se corroboran mediante muestras ascendentes de envíos de proveedores y el precio de venta promedio típico por volumen según la banda de escala. Los insumos clave incluyen: 1) expansiones de la cartera de productos biológicos a escala comercial, 2) tasas de penetración de los SUB frente a los reactores de acero, 3) tamaños de lote promedio en anticuerpos monoclonales y vacunas, 4) incentivos regionales de gasto de capital para plantas de vía rápida, y 5) erosión del precio de venta promedio unitario a medida que los volúmenes aumentan. Se aplica regresión multivariante con análisis de escenarios para prever las trayectorias 2025-2030; las brechas en los resúmenes de proveedores se cubren con volúmenes imputados a partir de datos de importación y bandas de precios de fuentes primarias.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de varianza frente a las curvas históricas de adopción; las anomalías desencadenan una revisión por parte de los analistas y, si es necesario, un nuevo contacto con los encuestados anteriores. Los informes se actualizan anualmente, con actualizaciones intermedias cuando se producen eventos materiales (grandes adiciones de capacidad, cambios regulatorios).

Por Qué la Base de Referencia de Biorreactores de Un Solo Uso de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas agrupan los desechables de procesamiento anterior, aplican diferentes escalas de precio de venta promedio o extrapolan datos de encuestas a corto plazo.

Principales Factores de Divergencia: 1) Algunos estudios fusionan los SUB con bolsas y mezcladores de un solo uso, inflando los totales. 2) Otros anualizan el crecimiento agresivo de más del 18% observado en las CDMO respaldadas por capital de riesgo sin moderar por el retraso regulatorio. 3) Los ciclos de actualización varían; las reescrituras anuales de Mordor capturan los nuevos lanzamientos de más de 2.000 L que los conjuntos de datos más antiguos no recogen.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 4,74 mil millones (2025) | ||

| USD 5,27 mil millones (2025) | Consultora Global A | Incluye bolsas de medios y conjuntos de filtración dentro del total del reactor |

| USD 3,90 mil millones (2024) | Revista Especializada del Sector B | Utiliza un recuento conservador de la cartera y excluye los SUB por encima de 2.000 L |

En conjunto, estos contrastes demuestran que el alcance disciplinado y la validación en múltiples etapas de Mordor ofrecen una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado en 2031?

Se prevé que alcance USD 13,07 mil millones en 2031.

¿Qué rango de volumen lidera actualmente las ventas?

Los recipientes de 500-2.000 L captaron el 43,72% de los ingresos de 2025.

¿Por qué las CDMO están invirtiendo fuertemente en equipos desechables?

Los acuerdos de reserva de capacidad a varios años aseguran ingresos recurrentes por consumibles al tiempo que evitan a los patrocinadores grandes gastos de capital.

¿Qué programa regulatorio respalda la adopción de la fabricación avanzada en los Estados Unidos?

El Programa de Designación de Tecnologías de Fabricación Avanzada de la Administración de Alimentos y Medicamentos agiliza las revisiones para las innovaciones cualificadas.

¿Qué región crecerá más rápido hasta 2031?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 17,02% impulsada por los mandatos nacionales de biofabricación.

¿Cuál es el principal factor que restringe la adopción a escala comercial?

Los elevados costes recurrentes de consumibles llevan a los patrocinadores hacia el acero inoxidable una vez que los lotes anuales superan los 200-300.

Última actualización de la página el: